|

Avant d'entamer ce modeste travail, je tiens tout

d'abord à exprimer ma gratitude à mes professeurs pour leurs

soutiens.

Mes sincères remerciements au directeur de

l'agence Safi principale Mr A.

ERRAOUIDATTE et à tout le personnel avec qui j'ai partagé de

très bons moments au cours de ce mois de stage, et qui a eu la

gentillesse de m'accueillir dans ses locaux, partager avec moi sa bonne humeur

et ses connaissances, qu'il trouve ici l'expression de mon profond

respect.

Enfin, je remercie toutes celles et tous ceux qui

m'ont aidée, à des titres divers, à vivre cette

expérience riche en renseignements pratiques et

théoriques.

Ma grande gratitude à l'Ecole Supérieure

de Technologie et aux membres de ma famille pour leurs encouragements.

Remerciements

Introduction.........................................................................................3

Chapitre I : Présentation de la BMCE

BANK...............................................4

Section 1 : Historique et positionnement

............................................4

Section 2 : Objectifs de la BMCE

BANK............................................6

Section 3 : Nouveau

logo.................................................................7

Chapitre II : Ma mission au sien de la BMCE

BANK agence Safi principale....... 7

Section 1 : Contexte de l'agence Safi

principale....................................7

Section 2 : Organigramme de l'agence Safi

principale .......................... 8

Section 3 : Mission de chaque

élément...............................................

8

Section 4 : Ma

mission...................................................................9

Section 5 : En guise conclusion

...................................................... 10

Chapitre II : Le traitement comptable des valeurs

remises à l'encaissement........ 11

Section 1 : Les chèques

.................................................................11

Section 2 : Les effets du

commerce....................................................16

Section 3 : Le

virement...................................................................22

Section 4 : Résultats et limites

.......................... ...............................24

Conclusion

.........................................................................................26

Bibliographie

......................................................................................27

Lexique

.............................................................................................28

Annexes

.............................................................................................

introduction

Dans le but de préparer mon

entrée dans la vie active, l'Ecole Supérieure de Technologie m'a

permis de réaliser un stage d'une durée de 4 semaines en

entreprise. Ainsi dans le cadre de renforcer mes connaissances et mes

compétences professionnelles, j'ai réalisée mon stage de

fin d'année à la Banque

Marocaine de Commerce

Extérieur.

En fait ; passer un stage dans une

banque notoire et prestigieuse dans l'ensemble de réseau Bancaire

Marocain, plus dynamique et plus ouverte sur l'extérieur, en

l'occurrence de la Banque Marocaine de

Commerce Extérieur (BMCE BANK) élue après

10 ans de sa privatisation la banque de l'année au Maroc, l'unique motif

qui m'a motivée de postuler pour un stage.

Mon stage au sein de la banque marocaine de

commerce extérieur était de familiariser avec le monde

professionnel et de mettre en pratique les notions théoriques que j'ai

appris au cours de mes études.

Au cours du temps , l'activité de la

banque a beaucoup évoluée et est passée de l'étape

de la position d'institution non indispensable, tant pour les grandes

entreprises qui choisissent de se financer directement sur les marchés,

que pour les consommateurs qui découvrent d'autres partenaires

possibles. Cette relative désaffection du circuit bancaire tient aux

mesures de libéralisation, de réglementation de l'accès au

marché d'une part, et aux modifications des comportements des principaux

partenaires d'autre part.

Dans ce rapport et après avoir

présenté en générale la BMCE BANK

et l'agence Safi principale, Il a été entamé le

traitement comptable des valeurs remises à l'encaissement.

Chapitre I : Présentation de la BMCE

BANK

Section 1 : Historique et positionnement (Le

groupe BMCE Bank)

1. Historique :

La Banque

Marocaine de Commerce

Extérieur, en abrégé BMCE

BANK a été créée par les Pouvoirs Publics

le 1er Septembre 1959. La mission essentielle confiée alors à

cette banque, outre une activité bancaire dite classique, était

de contribuer au développement du commerce extérieur du Maroc.

Première banque marocaine à être privatisée, BMCE

Bank a déployé, particulièrement depuis 1995. (annexe1)

BMCE Bank a fortement augmentée ses

fonds propres en 1996 par recours notamment au marché international des

capitaux à travers l'émission de 60 millions de dollars d'actions

GDRs (Global Depositary Receipts) cotées à la Bourse de Londres,

une opération inédite au Maroc et dans la région.

L'expérience internationale de la

banque est également renforcée par une présence en Europe

en France depuis 1973 à travers une succursale et un réseau

d'agences et de bureaux de représentations, en Espagne, au Royaume-Uni,

en Allemagne, en Belgique, en Italie et en Chine.

Désormais, BMCE Bank

fédère cinq pôles distincts :

1. La Banque de

Distribution : c'est à dire le réseau

d'agences commercialise l'ensemble des produits et services

développés au sein du Groupe, afin qu'elle soit une banque de

proximité, du service des particuliers et des entreprises, notamment des

petites et moyennes entreprises.

2. La Banque Corporate &

d'Investissement : adresse les entreprises structurées

d'une certaine taille au service desquelles sont développées des

activités de financement et celles liées à la Banque

d'affaires.

3. BMCE Internationale : dont

l'ossature est représentée par la présence en Europe,

à travers la Succursale de Paris en cours de filialisation la filiale

de Madrid et l'ensemble des bureaux de représentation.

4. Le Pôle d'administration

des ressources non financières de la Banque, est

érigé autour de l'entité en charge des ressources humaines

et de la gouvernance de la Banque.

5. Le Pôle Financier :

représente un contrepoids, un censeur, un teneur de

comptes qui s'assure l'élaboration et de la fiabilité des outils

de pilotage pour l'ensemble du Groupe BMCE Bank.

2. positionnement :

1 - Groupe financier multimétriers leader

Première Banque privée marocaine en termes de total

actif.

Première Banque privée marocaine en termes de total

actif.

210 agences (Safi, Casablanca...). 210 agences (Safi, Casablanca...).

112 produits et services offerts. 112 produits et services offerts.

184 Guichets Automatiques Bancaires. 184 Guichets Automatiques Bancaires.

860 000 comptes bancaires actifs. 860 000 comptes bancaires actifs.

2 - La banque de proximité des particuliers

& entreprises et à l'étranger

Large gamme de produits et services adaptés aux besoins

spécifiques de chaque catégorie de clientèle. Large gamme de produits et services adaptés aux besoins

spécifiques de chaque catégorie de clientèle.

Leader dans les domaines de la monétique et de la bancassurance. Leader dans les domaines de la monétique et de la bancassurance.

Acteur majeur dans la réalisation des plus importants projets

d'investissement au Maroc. Acteur majeur dans la réalisation des plus importants projets

d'investissement au Maroc.

Acteur incontournable du commerce extérieur marocain et

principal banquier des plus importantes sociétés importatrices et

exportatrices du pays. Acteur incontournable du commerce extérieur marocain et

principal banquier des plus importantes sociétés importatrices et

exportatrices du pays.

Large Réseau international à travers une présence

en France, Espagne, Allemagne, Royaume Uni, Italie et Chine. Large Réseau international à travers une présence

en France, Espagne, Allemagne, Royaume Uni, Italie et Chine.

Interlocuteur privilégié des investisseurs

étrangers. Interlocuteur privilégié des investisseurs

étrangers.

3 - Intervenant de référence sur les

marchés des capitaux

BMCE

Capital Markets, leader sur les marchés de change et monétaire. BMCE

Capital Markets, leader sur les marchés de change et monétaire.

BMCE Capital Gestion, leader sur le marché des OPCVM

obligataires et monétaires et 2ème gestionnaire d'actifs du

marché. BMCE Capital Gestion, leader sur le marché des OPCVM

obligataires et monétaires et 2ème gestionnaire d'actifs du

marché.

BMCE Capital Bourse, leader sur le marché

Actions avec 20% de parts de marché. BMCE Capital Bourse, leader sur le marché

Actions avec 20% de parts de marché.

BMCE Capital Titres, leader sur son marché avec

20% de parts de marché et plus de 40 milliards de dirhams d'actifs en

conservation. BMCE Capital Titres, leader sur son marché avec

20% de parts de marché et plus de 40 milliards de dirhams d'actifs en

conservation.

BMCE Capital Emissions, intervenant actif sur le

marché des Emissions. BMCE Capital Emissions, intervenant actif sur le

marché des Emissions.

4 - Valeur phare du marché

Parmi

les plus importantes capitalisations de la Bourse de Casablanca et une valeur

active jouant un rôle capital dans l'animation du marché boursier

national. Parmi

les plus importantes capitalisations de la Bourse de Casablanca et une valeur

active jouant un rôle capital dans l'animation du marché boursier

national.

Première banque marocaine cotée à la Bourse de

Londres à travers son action GDR «Global Depositary

Receipt». Première banque marocaine cotée à la Bourse de

Londres à travers son action GDR «Global Depositary

Receipt».

5 - Groupe citoyen

Groupe engagé à travers la

Fondation BMCE Bank dans l'éducation, le

développement communautaire rural (programme

MEDERSAT.COM) et l'environnement.

Section 2 : Objectifs de la BMCE

BANK

La BMCE Bank vise à:

Réaliser une progression au niveau des dépôts et

des crédits. Réaliser une progression au niveau des dépôts et

des crédits.

Fournir un effort considérable pour baisser le taux de

créances douteuses et contentieuses. Fournir un effort considérable pour baisser le taux de

créances douteuses et contentieuses.

Evoluer des activités à savoir la qualité des

services et de l'accueil, le renforcement des forces de ventes et la

sécurité des opérations. Evoluer des activités à savoir la qualité des

services et de l'accueil, le renforcement des forces de ventes et la

sécurité des opérations.

Elle s'est fixée aussi des

objectifs sociaux tels que:

La lutte contre l'analphabétisme en milieu rural en

lançant un programme de création et de gestion de plusieurs

écoles. La lutte contre l'analphabétisme en milieu rural en

lançant un programme de création et de gestion de plusieurs

écoles.

Elle mène également des actions en faveur de

l'environnement. Elle mène également des actions en faveur de

l'environnement.

Section 3 : Nouveau logo

NOUVEAU SYMBOLE POUR BMCE BANK

Depuis plus de 45 ans, BMCE

Bank s'attache à oeuvrer pour offrir les meilleurs produits et

services.

A partir de 2006, BMCE Bank adoptera

un nouveau symbole qui viendra enrichir son logo actuel pour gagner en

reconnaissance et en notoriété.

Le symbole : une sphère parcourue

par une courbe d'énergie, symbolise le positionnement spécifique

de BMCE BANK « la plus internationale des banques

marocaines ». Mais c'est aussi une perle, « le monde

perle » qui fait écho à la signature de

marque « Notre Monde est Capital ».

Chapitre II : Ma mission au sien de la BMCE BANK agence

Safi principale

Section 1 : Contexte de l'agence Safi

principale

Il s'agit de la plus grande agence du groupe

à Safi. Elle est dirigée par Mr. Azzedine ERRAOUIDATE (directeur

de l'agence Safi principale, qui dirige également agence kinnedy), avec

un effectif de 13 salariés dont il y a 30,72% femmes et 69,20% hommes.

L'agence se situe à la place de l'indépendance, elle abrite

depuis longtemps l'activité bancaire, s'est érigée il y a

quelques années une tour à l'allure futuriste. Au sein de cette

banque est installée une salle la plus prestigieuse et la plus moderne

de toutes les banques marocaines. Équipée des machines dernier

cri les plus sophistiquées sur lesquelles travaillent les traders et les

cambistes les plus confirmés. En quelques années, elle a

rattrapé son retard pour devenir non seulement une grande banque mais

une banque diversifiée, entière et ultra-moderne. Les clients

qu'elle sert sont de différentes natures, nationalités et

fonctions. Sa démarche progressive, mesurée et rationnelle a

rapidement donné ses fruits. D'une banque publique autrefois

bloquée par des procédures administratives tatillonnes, elle est

devenue dotée d'une forte personnalité et apte à faire

face aux défis de la concurrence acharnée, la mondialisation et

de l'ouverture des marchés.

Section 2 : Organigramme de l'agence Safi

principale

Directeur d'agence

Vérificateur interne

Service étranger

BACK OFFICE

Service caisse

Chargés de la clientèle

Compensation

Service virement

Portefeuille

Chargés des entreprises

Chargés des particuliers

Section 3 : Mission de chaque

élément

1. Directeur d'agence : il

s'intéresse à la responsabilité générale, de

la gestion, au développement et au management de l'agence, il

apprécier et suivre aussi les risques et le recouvrement commercial,

enfin il doit assure la gestion harmonieuse des ressources humaines et

matérielles de l'agence.

2. Vérificateur interne :

il assure principalement la vérification et le contrôle

préventif de l'ensemble des opérations qui s'effectuées

à l'agence.

3. Arrière guichet ou back

office : assure et anime l'ensemble des opérations de

production notamment : les virements, les versements, la gestion de

portefeuille, la compensation...

4. Chargés clientèles

professionnelles : ce poste assure la gestion et le

développement d'un portefeuille de clients sur le marché des

professionnels, puis s'assure s'il y a lieu, de la bonne exécution des

opérations import/export de sa clientèle.

5. Chargés clientèles

particuliers : assure l'accueil et l'information de la

clientèle pour les nouveaux produits et services de la banque d'une

part, d'autre part, il négocie et vend l'offre crédit, placements

produits et services adaptés aux besoins des clients dans le cadre d'une

stratégie commerciale définie, noter bien que dans ce poste, il

faut distingue entre les clients haut de gamme et clients bas de gamme toute en

se basant sur le volume de salaire.

Section 4 : Ma mission

En fait, vu l'étroitesse de temps

réservé au stage, l'implication même la familiarisation

d'un stagiaire avec le fonctionnement quotidien d'une banque est presque

tardive.

Mais, avec la collaboration et le soutien

tatillon des membres de l'agence et en particulier monsieur le directeur de

l'agence Mr Azzedine ERRAOUIDATE qui a essayé de m'impliqué

d'une manière ou d'une notre dans quelques tâches qui parues

difficiles et compliquées à la première vue ; mais au

fil de temps, je me suis trouvé devant une quasi responsabilité,

un job à la coutume, comme pour le reste du personnel,

Ces tâches sont reparties sur plusieurs

services :

Service caisse :

traitement des versements et des retraits pour chèques

déplacés.

traitement des versements et des retraits pour chèques

déplacés.

traitement des versements espèces (annexe 2). traitement des versements espèces (annexe 2).

retrait et versement compte sur carnet (annexe 3). retrait et versement compte sur carnet (annexe 3).

le traitement des mis à dispositions (annexe 4). le traitement des mis à dispositions (annexe 4).

des retraits par chèques. des retraits par chèques.

traitement des mis à dispositions reçues de la CNSS. traitement des mis à dispositions reçues de la CNSS.

Service virement :

établissement et le fax des ordres de virements. établissement et le fax des ordres de virements.

émission des mis à disposition émission des mis à disposition

vérification des états de la mis en paie OCP, ODEP, et

diverses entreprises. vérification des états de la mis en paie OCP, ODEP, et

diverses entreprises.

passation des virements téléphoniques. passation des virements téléphoniques.

Service portefeuille :

établissement des remises de valeurs sur place

(chèques/effets) (annexe 5).

établissement des remises de valeurs sur place

(chèques/effets) (annexe 5).

établissement des remises de valeurs hors place

(chèques/effets) (annexe 6). établissement des remises de valeurs hors place

(chèques/effets) (annexe 6).

traitement des effets reçus à l'encaissement et à

l'escompte. traitement des effets reçus à l'encaissement et à

l'escompte.

Chargés de la

clientèle :

établissement et traitement des demandes de chéquiers

(annexe 7).

établissement et traitement des demandes de chéquiers

(annexe 7).

émission des dossiers de demande de crédits

immédiats. émission des dossiers de demande de crédits

immédiats.

observation et formation sur les bancassurances. observation et formation sur les bancassurances.

Section 5 : En guise

conclusion

L'ensemble des tâches effectuées

durant l'intervalle temporaire de stage est extrêmement positif de telles

actions dans l'amélioration des aspects pratiques de l'étudiant

avant d'intégrer dans un éventuel poste d'emploi, soit dans

célérité d'exécution ou le perfectionnement de la

dextérité de négociation des affaires, avoir l'esprit

d'équipe, un ton de communication spécial d'un poste à

l'autre, d'établir un auto comparaison avec les compétences

acquises et le monde professionnel.

Mais, à travers l'adage

général, à chaque action donnée, il y a une

dialectique bon/mouvais. Le bon est bien clair ci dessus, quid le mouvais, est

que juste le look, l'apparence qui domine la mentalité de votre

interlocuteur à la banque.

Chapitre III : Le traitement comptable des valeurs

remises à l'encaissement

Section 1 : les chèques

1 Définition:

Le chèque est défini selon la

loi comme étant l'écrit par lequel le client d'une banque donne

l'ordre à celle-ci de payer une certaine somme à son profit ou au

profit d'une tierce personne.

C'est un titre de propriété monétaire

permettant au bénéficiaire de se faire servir.

Le chèque permet au titulaire d'un

compte en banque de retirer l'argent de son compte, il est alors un instrument

de retrait de fonds, et lui permet aussi d'effectuer des règlements,

dans ce cas, il est un instrument de paiement.

Les appellations bancaires

différencient les chèques par rapport à leurs lieux de

paiement ou par rapport à leurs

caractéristiques propres, ainsi on parle:

Les chèques sur place pour désigner les chèques

payables sur le centre lui-même; Les chèques sur place pour désigner les chèques

payables sur le centre lui-même;

Les chèques hors place ou déplacé pour les

chèques payables sur d'autres villes; Les chèques hors place ou déplacé pour les

chèques payables sur d'autres villes;

Les chèques de guichets ou "de dépannage" ou "omnibus"

servant à des retraits d'espèces en agence, en cas d'oublie du

chèque; aussi pour les personnes interdits aux chèques. Les chèques de guichets ou "de dépannage" ou "omnibus"

servant à des retraits d'espèces en agence, en cas d'oublie du

chèque; aussi pour les personnes interdits aux chèques.

Les chèques postaux se présentant sous forme de

mandat-carte; Les chèques postaux se présentant sous forme de

mandat-carte;

Les chèques de voyages ou "traveller's check" pour ceux

émis par les banques étrangères. Les chèques de voyages ou "traveller's check" pour ceux

émis par les banques étrangères.

2 Utilisation du chèque:

Le titulaire d'un compte peut établir

un chèque en faveur d'une personne et le lui remettre en paiement, par

ce chèque, le titulaire de compte donne l'ordre à sa banque de

payer une somme déterminée à la personne

désignée, c'est pourquoi on l'appelle un chèque de

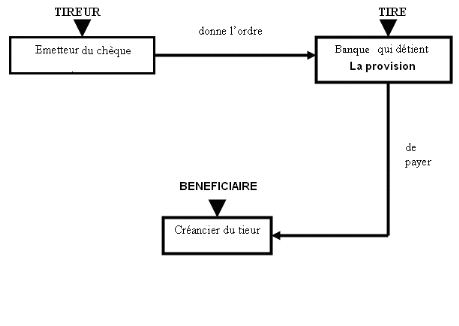

paiement. Le chèque met en relation trois personnes qu'ils sont :

Le tireur : c'est la personne qui établit le

chèque; Le tireur : c'est la personne qui établit le

chèque;

Le tiré : la banque qui doit payer; Le tiré : la banque qui doit payer;

Le bénéficiaire : la personne qui doit recevoir le

paiement. Le bénéficiaire : la personne qui doit recevoir le

paiement.

3 la remise du chèque:

1)- L'existante du chèque:

Ø La création du

chèque :

Mentions obligatoires:

Pour que le chèque soit valable, les

renseignements suivants doivent obligatoirement figurer:

Le mot

chèque inséré dans le texte; Le mot

chèque inséré dans le texte;

L'ordre exprès de payer une somme dont le montant doit

obligatoirement figurer sur le chèque en chiffre et en lettre. Cet ordre

est donné par la formule « veuillez payer contre ce

chèque » ou simplement « payer contre ce

chèque »; L'ordre exprès de payer une somme dont le montant doit

obligatoirement figurer sur le chèque en chiffre et en lettre. Cet ordre

est donné par la formule « veuillez payer contre ce

chèque » ou simplement « payer contre ce

chèque »;

L'indication du tiré, c'est-à-dire le nom de la banque

qui doit payer; L'indication du tiré, c'est-à-dire le nom de la banque

qui doit payer;

Le lieu où la somme qui sera payé; Le lieu où la somme qui sera payé;

La date de création et le lieu où le chèque est

crée ; La date de création et le lieu où le chèque est

crée ;

Le nom et la signature. Le nom et la signature.

Mention Facultative :

C'est la mention qui figure la plupart du

temps sur le chèque : le nom du bénéficiaire. Mais

cette indication n'est pas obligatoire .Si le tireur y a convenance, il peut

remplacer le nom du bénéficiaire par la mention porteur ou

même laisser l'emplacement en blanc .Dans ce cas, celui sera processeur

du chèque sera considérer comme le bénéficiaire et

la banque devra lui régler le montant.

Ø L'émission du

chèque :

L'émission est l'acte par lequel le

tireur se dessaisit du chèque en le remettant au

bénéficiaire. Le chèque est payable dés son

émission qui emporte transfert de la propriété de la

provision. Celles-ci suppose l'existence concomitante d'une provision

même si le chèque est susceptible de circuler avant sa

présentation au paiement.

La provision du

chèque :

La provision du chèque est

constituée par la créance d'une somme d'argent exigible.

La provision doit être:

Suffisante : le solde du compte est égal ou

supérieur au montant du chèque ; Suffisante : le solde du compte est égal ou

supérieur au montant du chèque ;

Préalable : la provision doit être existée

dés la création du carnet, ce dernier peut être

présenté dés sa réception par le

bénéficiaire ; Préalable : la provision doit être existée

dés la création du carnet, ce dernier peut être

présenté dés sa réception par le

bénéficiaire ;

Disponible : la provision ne doit pas être déjà

affectée à un autre emploi. Disponible : la provision ne doit pas être déjà

affectée à un autre emploi.

Ø La transmission du

chèque :

Le chèque peut être payable

:

"au porteur": le chèque émis au profit d'une personne

dénommée avec la mention"ou au porteur" ou un terme similaire

vaut comme chèque au porteur; "au porteur": le chèque émis au profit d'une personne

dénommée avec la mention"ou au porteur" ou un terme similaire

vaut comme chèque au porteur;

"à ordre ou à personne dénommée": lorsqu'il

est établi à l'ordre d'une personne désignée, le

chèque est transmissible par voie d'endossement (au verso); "à ordre ou à personne dénommée": lorsqu'il

est établi à l'ordre d'une personne désignée, le

chèque est transmissible par voie d'endossement (au verso);

"non à ordre": le chèque devient alors payable à

la seule personne bénéficiaire qui est désignée, et

ne peut être transmissible. "non à ordre": le chèque devient alors payable à

la seule personne bénéficiaire qui est désignée, et

ne peut être transmissible.

2)- L'efficience du

chèque :

Ø Le paiement du chèque

Délais de

paiement :

Le chèque doit être

présenté au paiement dans un délai de :

20 jours

pour les chèques émis et payable au Maroc ; 20 jours

pour les chèques émis et payable au Maroc ;

60 jours pour les chèques émis hors du

Maroc. 60 jours pour les chèques émis hors du

Maroc.

Les modalités de

paiements :

Le tiré doit vérifier la

légitimité des droits du porteur avant le paiement, il doit faire

une comparaison entre la signature du tireur et le spécimen qui lui

été déposé, et doit vérifier la

régularité et la continuité de la chaîne des

endosseurs.

En matière de chèque, le

porteur ne peut pas refuser un paiement partiel .Si le chèque est

libellé en monnaie étrangère et s'il n'est pas

spécifié expressément que le paiement devra avoir lieu en

cette monnaie, le paiement peut être effectué en dirhams au cours

du jour de présentation.

Le barrement du chèque :

Pour éviter le vol ou la perte du

chèque, le tireur ou le porteur peut le barrer au moyen de deux droites

parallèles ce chèque ne peut être encaissé mais vire

au compte du bénéficiaire, on distingue deux types de

barrement :

Barrement général : entre les deux barres ne figure

aucune mention; Barrement général : entre les deux barres ne figure

aucune mention;

Barrement spécial : entre les deux barres, on indique le

nom d'une banque, dans ce cas le chèque ne peut être qu'à

la banque désignée. Barrement spécial : entre les deux barres, on indique le

nom d'une banque, dans ce cas le chèque ne peut être qu'à

la banque désignée.

Opposition au paiement :

L'opposition au paiement du chèque par le

tireur n'est admise que dans les cas suivants :

La perte

ou le vol du chèque ; La perte

ou le vol du chèque ;

L'utilisation frauduleuse ou la falsification du

chèque ; L'utilisation frauduleuse ou la falsification du

chèque ;

Le redressement ou la liquidation judiciaire ou encore la faillite du

porteur. Le redressement ou la liquidation judiciaire ou encore la faillite du

porteur.

Ø Recouvrement du

chèque :

L'existence des recours :

Le porteur du chèque impayé

doit faire constater le nom paiement par huissier ou un notaire qui

établit un protêt. Le protêt doit être établi

avant l'expiration du délai de présentation .On parle d'un

porteur diligent.

En cas d'endossement du chèque, le

porteur doit donner un avis de non paiement à son endosseur et au tireur

dans les quatre jours ouvrables qui suivent le jour de protêt, chaque

endosseur doit aviser les autres endosseurs dans les deux jours ouvrables qui

suivrent la date à la quelle il a reçu l'avis.

L'objectif du recours porte

sur :

Le

montant du chèque impayé ; Le

montant du chèque impayé ;

Les intérêts au taux du jour de la présentation

pour les chèques payables au Maroc ; Les intérêts au taux du jour de la présentation

pour les chèques payables au Maroc ;

Les frais de protêt, ceux des avis donnés et les autres

frais. Les frais de protêt, ceux des avis donnés et les autres

frais.

Prescription des recours

A compter de l'expiration du délai de

présentation, la prescription des actions en recours du porteur

intervient au bout:

6 mois lorsque ces actions sont à l'encontre

des endosseurs, du tireur ou autres obligés; 6 mois lorsque ces actions sont à l'encontre

des endosseurs, du tireur ou autres obligés;

3 mois lorsqu'elles sont contre le tiré. 3 mois lorsqu'elles sont contre le tiré.

4 Son traitement :

En premier lieu, le chèque se

présente à la caisse où l'argent doit préalablement

procéder aux vérifications suivantes :

La totalité du chèque, c'est-à-dire les mentions

obligatoires à savoir, le montant en lettre et en chiffre, date et lieu

de création, date d'émission...etc. La totalité du chèque, c'est-à-dire les mentions

obligatoires à savoir, le montant en lettre et en chiffre, date et lieu

de création, date d'émission...etc.

Le barrement du chèque ; Le barrement du chèque ;

L'existence de la provision. L'existence de la provision.

Pour la remise du chèque en compte, il existe

deux types de remises de chèques :

Remises

chèques sur place : ce sont les chèques

présentés par le client pour encaissement et tiré sur des

tiers qui disposent de comptes chez la BMCE Bank ou bien chez les

confrères à Safi; ces chèques sont compensés

à la chambre de compensation tenue chaque jour à Bank Al Maghreb

(annexe 5). Remises

chèques sur place : ce sont les chèques

présentés par le client pour encaissement et tiré sur des

tiers qui disposent de comptes chez la BMCE Bank ou bien chez les

confrères à Safi; ces chèques sont compensés

à la chambre de compensation tenue chaque jour à Bank Al Maghreb

(annexe 5).

Remises chèques hors place : ces chèques

sont tirés sur des tiers disposant de comptes chez le réseau BMCE

Bank ou bien chez les confrères des autres villes; ils sont

envoyés par courrier aux villes correspondantes pour être

compensés (annexe 6). Remises chèques hors place : ces chèques

sont tirés sur des tiers disposant de comptes chez le réseau BMCE

Bank ou bien chez les confrères des autres villes; ils sont

envoyés par courrier aux villes correspondantes pour être

compensés (annexe 6).

Section 2 : les effets de commerce :

Les effets de commerce représentent

des documents normalises à la constatation au paiement et à la

transmission éventuelle de créances de sommes d'argent.

Deux types de documents répondent à ces

critères:

La lettre de change La lettre de change

Le billet à ordre Le billet à ordre

1. la lettre de change

1) Définition :

La lettre de change (LC) ou la traite est un

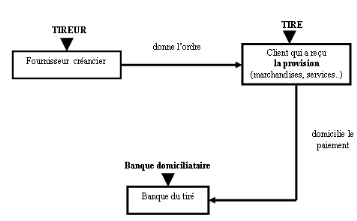

écrit par lequel une personne, le TIREUR

(le créancier), donne à une autre personne, le

TIRE (le débiteur) l'ordre de payer à une

époque déterminée une certaine somme d'argent à

lui-même ou à une tierce personne, le

BENEFICIAIRE .

Elle est régie au Maroc par le dahir du 13 Août

1913 modifié par le dahir du 19 janvier 1939.

2) Les conditions de forme :

Ø Les mentions obligatoires :

Pour qu'une LC ne souffre d'aucun vice au

niveau du formalisme, elle doit comporter un certain nombre de mentions

obligatoires:

La dénomination " lettre de change" insérée dans

le texte même ; La dénomination " lettre de change" insérée dans

le texte même ;

Le monda pur et simple de payer une somme

déterminée ; Le monda pur et simple de payer une somme

déterminée ;

Le nom de celui qui doit payer ; Le nom de celui qui doit payer ;

Le nom de celui auquel le paiement doit être fait ; Le nom de celui auquel le paiement doit être fait ;

La signature de celui qui émit la lettre de change ; La signature de celui qui émit la lettre de change ;

La date et le lieu de création. La date et le lieu de création.

Ø Les mentions facultatives :

L'indication de l'échéance, à défaut la

lettre de change doit être payable à vue. L'indication de l'échéance, à défaut la

lettre de change doit être payable à vue.

Sans frais, sans protêt, signifie que le porteur est

dispensé de dresser un protêt en cas de faute de

paiement ; Sans frais, sans protêt, signifie que le porteur est

dispensé de dresser un protêt en cas de faute de

paiement ;

Le lieu de créations est nécessaire à la

validité de la lettre de change, mais s'il n'est pas indiqué la

lettre de change est considérée souscrit dans le lieu

désigné à coté du nom du tireur ; Le lieu de créations est nécessaire à la

validité de la lettre de change, mais s'il n'est pas indiqué la

lettre de change est considérée souscrit dans le lieu

désigné à coté du nom du tireur ;

La domiciliation et le lieu de paiement de la traite ; La domiciliation et le lieu de paiement de la traite ;

Le numéro d'ordre, lié est placé en bas de la

traite. Le numéro d'ordre, lié est placé en bas de la

traite.

3) La provision de la lettre de

change :

Si un tireur se permet de donner un ordre de

payer à un tiré, c'est parce qu'il a

livré des marchandises ou a effectué une prestation; sa

créance constitue la provision de la lettre de change.

Il ne faut donc pas confondre la provision de

la lettre de change au sens de créance avec la provision au sens de

disponibilité qui doit être constituée sur le compte du

tiré à l'échéance pour payer l'effet.

4) l'acceptation :

Le tireur donne un ordre de payer à un

tiré qui peut ne pas être d'accord si un litige existe, mais si ce

dernier ne fait aucune objection, il acceptera la LC en apposant sa signature

dans la partie réservée à cet usage, au recto de

l'effet.

L'acceptation est extrêmement

importante puisqu'elle assure au bénéficiaire, qui est souvent le

banquier, que la transaction commerciale s'est déroulée

normalement et que la provision de la LC existe bien.

Remarque: l'acceptation d'une LC n'est pas

obligatoire; si le tireur et le tiré entretiennent de bonnes relations

et se font confiance, ils pourront se dispenser de cette précaution

(sauf, si la LC est payable à un certain délai de vue).

5) l'aval :

L'aval est la garantie donnée par une

tierce personne qui s'engage à payer en cas de défaillance du

tiré. Il est, le plus souvent, matérialisé par une

signature précédée de la mention "bon pour aval"

apposée sur la LC.

Plus rarement, l'aval est donné par un

acte séparé qui doit rester attaché à l'effet.

6) l'échéance:

Une lettre de change peut

être tirée:à vue; à un certain délai de vue,

à un certain délai de date; à jour fixe:

La lettre de change à vue: est payable à

sa présentation, celle-ci doit être effectuée dans le

délai d'un an à partir de sa date. La lettre de change à vue: est payable à

sa présentation, celle-ci doit être effectuée dans le

délai d'un an à partir de sa date.

La lettre de change à un certain délai de

vue: est celle dont l'échéance est

déterminée, soit par la date d'acceptation, soit par celle du

protêt, soit par le dernier jour du délai prévu pour la

présentation à l'acceptation. La lettre de change à un certain délai de

vue: est celle dont l'échéance est

déterminée, soit par la date d'acceptation, soit par celle du

protêt, soit par le dernier jour du délai prévu pour la

présentation à l'acceptation.

La lettre de change à un certain délai de

date: est celle dont l'échéance est

déterminée par sa date de création. La lettre de change à un certain délai de

date: est celle dont l'échéance est

déterminée par sa date de création.

La lettre de change à jour fixe: est celle dont

l'échéance est indiquée expressément, en pratique

cette dernière forme est actuellement la seule utilisée. La lettre de change à jour fixe: est celle dont

l'échéance est indiquée expressément, en pratique

cette dernière forme est actuellement la seule utilisée.

7) L'endossement de la lettre de

change :

Un effet de commerce peut être transmis

à un tiers par endossement, un tireur peut régler une dette en

transférant la propriété d'une LC qu'il détient

à l'un de ses créanciers; il peut également le faire au

bénéfice de son banquier, si celui-ci lui consent une avance sur

cet effet.

Dans ces deux cas, il suffira d'endosser

l'effet en apposant sa signature au verso précédée de la

mention "Veuillez payer à l'ordre de...".S'agissant d'un transfert de

propriété consenti par l'endosseur (le tireur) à

l'endossataire (le créancier ou le banquier), on parle

d'endossement translatif de propriété.

Une LC peut ainsi circuler par une suite

d'endossements translatifs jusqu'à ce qu'elle soit

présentée au paiement par le dernier "porteur".

Si un tireur n'a pas de dettes à payer

ou de besoins de trésorerie, il peut simplement confier à son

banquier la LC pour procéder à son recouvrement; l'effet sera

alors revêtu d'un simple endossement de procuration

reconnaissable à la mention "Valeur en recouvrement" suivie de la

signature du tireur; le banquier n'est pas dans ce cas propriétaire de

la créance mais simple mandataire et il prendre l'effet à

l'encaissement.

8) Paiement de la lettre de

change :

Lorsque le banquier du tiré

reçoit en compensation un effet à payer sur le compte de l'un de

ses clients, il doit se poser trois questions essentielles:

§ A-t-il un ordre de paiement de son client

?

Il doit vérifier s'il détient

un avis de domiciliation c'est-à-dire l'ordre du tiré de payer

l'effet par le débit de son compte.

Si l'effet n'est pas "avisé", le

banquier le rejettera, sauf s'il a convenance à interroger son client au

préalable.

A la demande de bons clients, les

banquiers acceptent de recevoir un avis de domiciliation permanent les

autorisant à payer tous les effets acceptés qui seraient

présentés, le rejet éventuel sera opéré par

le canal de la chambre de compensation.

§ Le tiré ne s'est il pas opposé au

payement ?

Les sources de contestations entre

professionnels sont nombreux et le banquier n'a pas a se faire jugé, que

l'effet soit accepter ou non : ne doit rien, déjà

réglé , régler par chèque , tirage

contestée,échéance contestée, marchandises non

conformes, ne paie que les effets acceptés, sont des motifs

fréquemment invoqués.

§ La provision sur le compte est elle

suffisante?

Si le banquier n'a pas convenance à

tolérer un solde débiteur sur le compte courant de son client il

retournera l'effet impayé :

Sans provision, Sans provision,

Demande

prorogation Demande

prorogation

Sont les deux motifs à sa disposition,

le second laissant entendre que si le tireur accepte de repousser la date

d'échéance, il pourra encaisser sa créance.

Un paiement partiel est toujours possible si

la provision du compte ne permet pas de payer l'intégralité de

l'effet.

Si rien ne s'oppose au payement, le banquier

débitera le compte courant du client et lui expédiera l'effet qui

sera archivé avec ses pièces comptables pour preuve du

paiement.

9) Le recouvrement de la lettre de

change :

En cas de non paiement ou de refus de

paiement, le porteur peut exercer le recours à conditions qu'il

présente la traite le délai fixe au paiement.

Ø Le protêt :

C'est un acte authentique qui constate le

refus du tiré d'accepter une traite ou d'effectuer le paiement.

Il y a deux sortes de

protêts :

Le protêt

faute d'acceptation ; Le protêt

faute d'acceptation ;

Le protêt

faute de paiement, Le protêt

faute de paiement,

Le protêt doit être fait l'un des deux

jours ouvrables qui suivent le jour de paiement de la traite.

10) l'encaissement de la lettre de change :

Lorsque le fournisseur a

expédié ses marchandises ou réalisé ses

prestations, il n'a pas manqué d'établir une facture et de tirer

une lettre de change, après avoir éventuellement

expédié cette LC au tiré pour acceptation, il ne lui

restera plus qu'à l'encaisser à l'échéance

convenue.

Il confiera cette mission à son

banquier en lui remettant l'effet à l'encaissement suffisamment

tôt, pour qu'il puisse être présenté à temps;

en effet, il est important de présenter un effet au banquier du

tiré au plus tard dans les 10 jours qui suivent la date

d'échéance si l'on veut qu'en cas d'incident de paiement les

droits du porteur soient sauvegardés.

2. Le billet à ordre

1) Définition :

Le billet à ordre est un écrit par lequel une

personne, le SOUSCRIPTEUR, s'engage à payer à

une autre personne, le BENEFICIAIRE, une certaine somme

d'argent à une date déterminée.

2) Création d'un billet à ordre :

Peut être considérée comme billet

à ordre, la douane doit contenir les mentions

suivantes :

La

dénomination" billet à ordre" ; La

dénomination" billet à ordre" ;

L'engagement ou la promesse pure et simple de payer une somme d'argent

exprimée par la formule nous soyons... (cas d'une société)

ou encore paierai.... (cas d'une personne physique) ; L'engagement ou la promesse pure et simple de payer une somme d'argent

exprimée par la formule nous soyons... (cas d'une société)

ou encore paierai.... (cas d'une personne physique) ;

Indication de l'échéance : l'échéance

est indiquée de la même façon que dans une lettre de change

.Si l'échéance n'est pas indiquée, le billet à

ordre est payable à vue ; Indication de l'échéance : l'échéance

est indiquée de la même façon que dans une lettre de change

.Si l'échéance n'est pas indiquée, le billet à

ordre est payable à vue ;

Le lieu où sera le paiement (la domiciliation).A défaut

le paiement se fera au domicile de souscripteur ; Le lieu où sera le paiement (la domiciliation).A défaut

le paiement se fera au domicile de souscripteur ;

Le nom du bénéficiaire ; Le nom du bénéficiaire ;

La date et le lieu de création si celui n'est pas

indiqué, le billet à ordre est considéré comme

créé au domicile de souscripteur ; La date et le lieu de création si celui n'est pas

indiqué, le billet à ordre est considéré comme

créé au domicile de souscripteur ;

La signature du souscripteur. La signature du souscripteur.

3). la différence entre la lettre de change et

Le billet à ordre :

La différence essentielle entre la LC

et le billet à ordre réside dans le fait que le billet est

créé par le débiteur alors que la LC l'est par le

créancier. Cette situation présente au moins un avantage et un

inconvénient:

*Avantage: un billet n'a pas besoin

d'être accepté puisqu'il porte dés sa création la

signature du débiteur (le souscripteur).

*Inconvénient: le choix de ce mode de

règlement est souvent imposé par le débiteur dont la

taille et le standing créent un rapport de force en sa faveur et le

fournisseur est contraint de se plier aux délais d'émission du

souscripteur,qui ne sont pas toujours des plus brefs.

Section 3 : Le virement.

1. Définition

Le virement est le moyen par lequel un client

"donneur d'ordre" invite son banquier à prélever

une certaine somme sur son compte en vue de la transférer sur un autre

compte lui appartenant à une tierce personne

"bénéficiaire".

Cette opération permet la réalisation de

transfères de fonds:

Soit

entre deux personnes ayant leurs comptes chez la même banque ou deux

établissements bancaire différents; Soit

entre deux personnes ayant leurs comptes chez la même banque ou deux

établissements bancaire différents;

Soit entre deux comptes différents appartenant à la

même banque ou chez deux banques concurrents. Soit entre deux comptes différents appartenant à la

même banque ou chez deux banques concurrents.

Autrement dit, un client souhaitant

régler une somme à un bénéficiaire donnera un ordre

par écrit à sa banque, soit par un courrier sur papier, soit sur

un formulaire pré imprimé mis à sa disposition par la

banque (annexe8).

2. Les différentes formes de virement

On distingue trois types de

virements :

Les virements directs :

Les virements directs sont ceux dont les

sommes sont transférés de compte au sein d'une même banque

ou entre une banque et son correspondant.

Les virements

indirects :

Les virements indirects sont ceux qui sont

effectués entre deux personnes ayant chacune un compte dans une banque

différente dans ce cas en remplit un ordre de virement au banque du

bénéficiaire.

Les virements

urgents :

Il existe deux types de virements

urgents : les virement téléphoniques et les virement

accélérés ;

Les virements téléphoniques : sont

effectués spécialement entre les agences d'une même banque

ou entre agence et correspondants. Les virements téléphoniques : sont

effectués spécialement entre les agences d'une même banque

ou entre agence et correspondants.

Les virements accélérés :

sont ceux opérés entre les différents

établissements bancaire, directement, par le truchement de leur

respectif tenu à Bank Al Maghreb. Les virements accélérés :

sont ceux opérés entre les différents

établissements bancaire, directement, par le truchement de leur

respectif tenu à Bank Al Maghreb.

3) Le mécanisme du

virement

Le virement s'effectue en deux temps :

tout d'abord l'émission d'un ordre de virement par celui qui souhaite

transférer des fonds, puis l'exécution de cet ordre par le

banquier.

L'ordre de virement n'est soumis

à aucune condition de forme .Il peut donc être donné par

téléphone, même s'il vaut mieux le confirmer par

écrit.

Le client doit cependant disposer sur son

compte des sommes qu'il donne l'ordre de virer, si l'opération ne

pourra avoir lieu. Le banquier est tenu d'exécuter le mandat

donné par son client avec diligence et exactitude, toute erreur ou

retard engage sa responsabilité.

Il doit donc débiter le compte de son

client, puis créditer le compte du bénéficiaire soit

lui-même, soit par l'intermédiaire du banquier du

bénéficiaire.

Le virement est définitivement

réalisé lors de son acceptation par le destinataire.

4) Les avantages du virement

:

Le virement évite d'avoir à

retirer et transporter des pièces et permet donc des paiements ou des

transferts de fonds à distance, y compris vers l'étranger.

En comparaison avec le chèque et la

carte bancaire, il écarte les risques de perte et de vol.

L'absence d'une provision suffisante

n'entraîne pas de sanctions ou de pénalité comme en

matière de chèque, mais seulement la non réalisation de

l'ordre de virement.

Il peut être ponctuel, mais il existe

aussi des possibilités de virement automatique à date fixe qui

assure une tranquillité d'esprit.

5) Son traitement :

Le client se présente à

l'agence pour virer une somme d'argent soit au profit de son compte ou le

compte d'une tierce personne, il doit remplir un Ordre de virement , le

banquier doit vérifier les différents informations (numéro

de compte, domiciliation, numéro de la carte nationale,...).

En faite, il existe cinq types de domiciliation de

virement:

Agence BMCE Bank (sur place); Agence BMCE Bank (sur place);

Même agence BMCE Bank; Même agence BMCE Bank;

Banque confrère (sur place); Banque confrère (sur place);

Agence BMCE Bank (hors place); Agence BMCE Bank (hors place);

Banque confrère (hors place). Banque confrère (hors place).

Et après, le banquier faxe cet ordre

de virement.

Section 4 : résultats et

limites :

1) Résultats

Durant mon stage, j'ai pu constater plusieurs

remarques qu'au niveau du management de l'équipe du travail, de la

gestion des ressources humaines et des relations entreprises/clients.

L'homme est un être social qui vit en

interdépendance avec les autres la clef de la motivation et le

succès c'est la bonne relation non seulement entre le manager et le

subordonné mais entre tout l'équipe en général

.C'est ce que j'ai touché de près chez la BMCE BANK

agence Safi principale tout le personnel a le sentiment d'être

essentiel pour réaliser les objectifs de la banque ,le respect mutuel et

la créativité entre tout l'équipe ,aussi la banque

s'attache la fidélité du client en lui offrant une qualité

de service qu'il ne trouverait pas ailleurs.

Cela se transfert à :

Ø Une bonne organisation et gestion des conflits

Ø Des meilleurs conditions de travail (lieu

climatisé, machines dernier cri les plus sophistiquées, relations

amicales entre le personnel...)

Ø Une parfaite satisfaction de la clientèle.

Ø Un bon résultat (augmentation des nombres de

la clientèle, chiffre d'affaire...)

Ø Une relation mutuellement bénéfique

entre l'entreprise et ses clients

2) Limites

Viking

Depuis le 15 décembre 2005, il existe

un nouveau concept : Viking. Il s'agit d'une stratégie

appliquée dans les pays européenne, mais désormais pas au

Maroc visant à gagner du temps en effectuant les opérations

courantes grâce aux machines. C'est-à-dire que les clients peuvent

désormais effectuer eux-mêmes leurs opérations de

virements, de dépôt d'espèces ou chèques mais aussi

d'édition de relevés de comptes et ceci à n'importe quel

moment.

Les machines sont disposées de

manière suivante :

A l'extérieur, un distributeur

d'argent avec les fonctionnalités de retrait, de consultation de solde,

et de virement.

A l'intérieur, 2 distributeurs

d'argent, une machine pour déposer les espèces et une machine de

consultation de solde avec la fonctionnalité de virement de compte

à compte.

Ce système permet aux assistantes

commerciales de se consacrer aux opérations plus importantes telles que

la mise à jour du fichier client, mais surtout développer les

ventes de produits ou services, je pense que si les banques marocaines

pratiquent ce genre de stratégie sera plus performant et plus rentable

et le client sera plus satisfait du service présenté.

Merci.

conclusion

« Experience is what you get when you were

expecting something else »

En juillet dernier, j'étais parti

à la fois confiant et motivé pour cette 2ème année.

Rien ou presque ne s'est passé comme prévu, et il m'a fallu

repartir de zéro en milieu de route. Les enseignements seront j'en suis

sûr, aussi nombreux qu'étalés dans le temps, mais je peux

d'ores et déjà évoquer « à

chaud » trois immenses satisfactions.

Satisfaction professionnelle tout d'abord. En

un stage et autant d'ambiances différents, j'ai pu appréhender

les conditions de la vie active comme je le souhaitais. J'ai également

rempli deux autres objectifs très importants pour moi :

développer mes compétences professionnelles et pratiquer ces

compétences au quotidien et avec une différentes

clientèles. Enfin, « cerise sur le gâteau

», j'ai eu la chance d'apprendre un métier qui m'a

passionné !

Satisfaction personnelle également.

Sur un plan humain, tout d'abord, j'ai rencontré des personnes

formidables et très intéressantes. Je m'y suis senti très

à l'aise et j'y ai trouvé un équilibre après lequel

je courais depuis bien longtemps.

Sentiment de réussite enfin, sur

l'ensemble de mon année. Au final, mon parcours aura été

une grande chance. Le fait que ma route fut quelque peu chaotique est, j'en

suis persuadé, une des clefs de cette réussite. Je peux en effet

d'autant mieux parler de réussite car tout n'a pas été

facile et qu'il a fallu m'accrocher par moments. Ainsi, les joies et

réussites que j'ai connues ont d'autant plus de saveur pour moi. Et

c'est de vivre cette « vraie vie », celle qui nous attend

après nos études, avec ses joies ET ses difficultés, ses

hauts ET ses bas qui m'a tant apporté au cours de cette fantastique

année.

bibliographie

Dans la rédaction de ce rapport, j'ai

pris comme support plusieurs sources qui sont:

Les

techniques de banque et de crédit au Maroc de Mr A. BERADDA 3ème

édition 1991 Casablanca. Les

techniques de banque et de crédit au Maroc de Mr A. BERADDA 3ème

édition 1991 Casablanca.

Bernard Laget, Les nouveaux outils financiers, édition Top,

1990 Bernard Laget, Les nouveaux outils financiers, édition Top,

1990

Le personnel de l'agence Safi principale. Le personnel de l'agence Safi principale.

Site web :

www.e-bmcebank.ma Site web :

www.e-bmcebank.ma

Site web :

www.bmcebank.ma

site web :

www.salafin.com

L'ordre de virement : est un accord

contractuel, appelé mandat, par lequel un client charge le banquier qui

tient son compte à débiter celui-ci d'une certaine somme à

une date déterminée, pour ensuite créditer le compte

bénéficiaire que lui a indiqué son client.

L'escompte : Opération de

crédit à court terme par laquelle des lettres de change sont

transférées au banquier qui en contrepartie procède

à leur paiement immédiat sous déduction des

intérêts et commissions.

Provision :

Créance de somme d'argent que possède le tireur contre le

tiré d'un effet de commerce ou d'un chèque.

Bancassurance ou Guichets bancaires & Poste

: Souscription de contrats par les canaux bancaires y compris la Poste.

Le mandat carte : Est

considéré comme un ordre de payer. Est appelé

mandat tout titre émis ou payé par un bureau de

poste, ou banque pour l'exécution de transfert de fonds.

Le porteur diligent : Est celui qui

présente le chèque au paiement dans les délais

légaux et établit le protêt, en cas de non paiement, dans

les délais légaux.

Annexe 1

Titre : Organigramme de la Banque Marocaine de Commerce

Extérieur

Annexe 2

Titre : reçu de versement

Après avoir fait l'opération du versement en

espèce par le client, cet imprimé doit être signé

par le client et le guichetier. La première page reste chez le client,

la deuxième page dans le voucher de l'agence comme pièce

justificative pour la comptabilité générale, et la

troisième pour le classement.

Annexe 3

Compte sur carnet

Pour les retraits et les versements d'espèces au compte

sur carnet. Le client garde la première page après la signature

du guichetier et le client, et la deuxième page se met dans le voucher

de l'agence.

Annexe : 4

Paiement de mise à disposition

Les clients qui détiennent des mandats immédiats

sur l'agence même.

Annexe : 5

Remise de chèques sur place

Le banquier remplit cet imprimé pour les chèques

présentés par le client pour encaissement et tiré sur des

tiers qui disposent de comptes chez la BMCE Bank ou bien chez les

confrères à Safi. Le client garde la deuxième page.

Annexe : 6

Remise d'effets ou chèques hors place à l'escompte

ou à l'encaissement

Chèques sont tirés sur des tiers disposant de

comptes chez le réseau BMCE Bank ou bien chez les confrères des

autres villes.

Annexe : 7

Demande de chéquiers

Le client se présente à l'agence pour demander un

nouveau chéquier lorsque son ancien chéquier est rempli.

Annexe : 8

Ordre de virement

Le client souhaitant régler une somme à un

bénéficiaire donnera un ordre par écrit à sa

banque, cet ordre est représenté par cet imprimé.

|