|

Mai 2007

Le trading de produits dérivés

climatiques...

Réalisé par

Adrien BERTEAUX

Sales Trader

Calyon

1 LES DERIVES CLIMATIQUES ET L'ECONOMIE MONDIALE

3

1.1 LE CLIMAT - UN ROLE IMPORTANT DANS L'ECONOMIE

3

1.2 RAPPEL HISTORIQUE 3

1.3 L'UTILITE DES OPERATEURS DE MESURES METEOROLOGIQUES

4

1.4 LE CLIMAT ET LES INDUSTRIES 5

1.5 MARCHES PRIMAIRES ET SECONDAIRES 6

1.5.1 LES ACTEURS 6

1.5.2 DISTINCTIONS ENTRE LES DEUX MARCHES 7

1.6 LES OPPORTUNITES DES MARCHES DE DERIVES CLIMATIQUES

7

1.6.1.1 Différences avec les produits d'assurance

climatique 7

1.6.1.2 Un nouveau marché pour les traders 8

2 LES MARCHES DE DERIVES CLIMATIQUES ET LEURS

PRODUITS 9

2.1 LE MARCHE ORGANISE - CME 10

2.1.1 PRESENTATION 10

2.1.2 LES INDICES 10

2.1.2.1 Température 10

2.1.2.1.1 Etats-Unis, Canada, 10

2.1.2.1.2 Europe 10

2.1.2.1.2.1 Asie Pacifique, 11

2.1.2.2 Le gel 11

2.1.2.3 Chutes de neige 11

2.1.2.4 Les ouragans (CHI) 12

2.1.3 LES PRODUITS 12

2.1.3.1 Présentation 12

2.1.3.2 Les futures / Strips futures 14

2.1.3.2.1 Exemple 15

2.1.3.2.1.1 Si les températures sont plus hautes que

prévues 15

2.1.3.2.1.2 Si les températures sont plus faibles que

prévues 15

2.1.3.2.2 Risque de base 16

2.1.3.3 Les options sur : Futures / Strips futures 16

2.1.3.3.1 Présentations 16

2.1.3.3.2 Strategies sur la volatilité 17

2.1.3.3.3 Les stratégies directionnelles 18

2.2 LE MARCHE OTC 19

2.2.1 PRESENTATION 19

2.2.2 INDICES 19

2.2.3 PRODUITS 20

2.2.3.1 Cap 20

2.2.3.2 Floor 20

2.2.3.3 Swap 20

2.2.3.4 Collar 21

2.2.3.5 Produits structurés - L'exemple des Cat Bonds

21

3 CONCLUSION 23

4 BIBLIOGRAPHIE 24

1 Les dérivés climatiques et

l'économie mondiale

1.1 Le climat - Un rôle important dans

l'économie

La gestion du risque apparue il y a fort longtemps ne cesse de

prendre de l'importance dans la gestion quotidienne des entreprises. Alors que

l'on se couvrait auparavant contre le risque de change, le risque de taux ou du

prix des matières premières, il existe aujourd'hui des produits

permettant de se couvrir contre les risques climatiques et leurs

conséquences. Ces types d'éléments sont autant de facteurs

que les entreprises doivent aujourd'hui intégrer dans leurs structures

de gestion des risques. Le marché de l'assurance a donc ouvert une porte

avec l'assurance dommage qui couvre les entreprises contre des dommages

éventuels. La couverture du risque climatique, quand à elle,

repose sur le franchissement d'un niveau concernant un indice de

référence. Les contrats pouvant être établis

n'auront donc plus, comme les contrats classiques, d'actifs sous jacents (cours

d'actions ou matières premières par exemple), mais un produit

dérivé climatique mesuré par des conditions

météorologiques sur certaines régions du globe. Ces

contrats permettent aux professionnels de la gestion alternative, aux hedge

funds ainsi qu'aux assureurs de se développer afin d'apporter des

solutions plus efficaces en termes d'anticipation des risques et d'adaptation

aux fluctuations d'activités. En effet, une demande existe, à

titre d'exemple, 80% des entreprises américaines sont soumises aux

risques météorologiques.

Le marché des produits de dérivés

climatiques s'étend au fil du temps impliquant divers acteurs telles que

les sociétés productrices d'énergie, les

sociétés d'assurance, de réassurance, ainsi que les

banques et des hedge funds qui dédient leur activité au trading

de produits dérivés climatiques.

1.2 Rappel historique

La première transaction sur le marché des produits

de dérivés climatiques a eu lieu en 1997. Les transactions

étaient réalisées entre Koch Industries et Enron. Quelques

temps plus tard Willis et Enron se sont mis à travailler conjointement

sur l'utilisation des données

climatiques, mesurables, telles que la température ou

les précipitations. Avec d'autres variables, ils donnent par la suite,

la possibilité de transférer parallèlement les risques de

vent...

Parallèlement au marché OTC1 qui

s'est créé, seul le CME2 propose très

rapidement des contrats à terme et des options. Ainsi, en 1997 le

premier marché organisé s'est créé. Apparaissent

alors les contrats de swap indexés sur les HDD3 and

CDD4, ainsi que les options sur futures.

En 2001, les indices NextWeather créés par

Euronext impliquent désormais la France qui s'y investi en

espérant étendre ses produits à l'Europe. En 2002, c'est

au tour de Liffe5 qui juste avant son absorption par Euronext lance

ses propres indices climatiques ainsi des contrats futurs et des options sur

les températures de Londres, Paris et Berlin. Eurexchange, de son

côté lance 180 indices sur 30 villes européennes

situées dans 19 pays différents.

En 2003, Euronext décide de retirer ses contrats tout en

continuant à produire des indices sur NextWeather pour les pays membres

d'Euronext qui voudront échanger des contrats à terme. En 2005,

la filiale Powernext d'Euronext créé 9 indices nationaux

européens et 5 indices régionaux français.

Aujourd'hui, le CME reste le seul marché ou peuvent

s'échanger des produits dérivés climatiques. Les autres

marchés se contentent uniquement de produire des indices climatiques.

1.3 L'utilité des opérateurs de mesures

météorologiques

On peut donc remarquer que les industries les plus

affectées sont celles qui y sont les plus sensibles. En effet, pour une

bonne couverture du risque climatique, il est essentiel que l'activité

de l'entreprise soit corrélée avec un indice

prédéfini. Pour cela, l'utilisation des statistiques fournies par

les opérateurs de mesures météorologiques est primordiale.

Ainsi, en fonction des demandes, ces sociétés affinent localement

leurs statistiques et diversifient leurs indices et leurs services (diagnostic,

prévision, production d'indices...) afin de mettre à la

1 Over The Counter

2 Chicago Mercantile Exchange : Sondage réalisé en

2002-2003 par WRMA et PriceWaterHouse Coopers

3 Heating Degree Days

4 Cooling Degree Days

5 London International Financial Futures Exchange)

disposition des entreprises concernées des moyens

permettant d'établir des stratégies de gestion des risques

climatiques.

Une technique simple est la régression linéaire

qui permet, sur une base historique, de déterminer le coefficient de

corrélation entre un indice de dérivé climatique et

l'activité de l'entreprise.

Par exemple, on pourra déduire une baisse de 8% des ventes

lorsque la température augmente de 1°C au dessus de 20°C au

mois de Juin.

1.4 Le climat et les industries

Grace aux dérivés climatiques, les entreprises

ont la possibilité de se protéger contre une part de leurs pertes

ou de leur manque à gagner. Cela leur permet ainsi de lisser leurs

résultats par réduction de la volatilité. Les entreprises

cotées en bourse ont donc ainsi la possibilité de se financer

à des taux plus intéressants du fait que leurs ratings peuvent

être améliorés.

Les secteurs dont les activités sont les plus

corrélées avec les indices climatiques sont :

L'énergie : un hiver plus doux ou plus rigoureux que

la normale saisonnière entraîne respectivement une baisse ou une

hausse de la consommation l'énergie. En effet les demandes de chauffage,

de climatisation, d'électricité peuvent varier en fonction des

températures.

L'agriculture : les aléas climatiques

influencent la production agricole et modifient à la fois la

quantité et la qualité de la récolte. L'ensemble de la

chaîne agroalimentaire peut être affectée par les conditions

météorologiques : La production, les traitements phytosanitaires,

la logistique, la gestion des stocks ou la vente. On notera comme principaux

indicateurs concernés le niveau de précipitation ainsi que la

température dans la mesure ou, un gel, ou des averses trop violentes

pendant des périodes de croissance, peuvent anéantir des

récoltes.

L'agroalimentaire : Les produits tels que les boissons,

les glaces, voient leur consommation intiment corrélée à

la température. En effet, les modes de consommation alimentaire sont

très liés aux températures et peuvent avoir de lourds

impacts sur les résultats des entreprises les vendant ou les

achetant.

Distribution : Certains types d'articles correspondent

clairement à des conditions météorologiques. Le

prêt-à-porter par exemple, la jardinerie et son mobilier...

Le tourisme et le loisir : la fréquentation des

sites est très sensible à un ensemble de paramètres

météorologiques dont la température extérieure. Les

stations de ski par exemple, dépendent énormément des

conditions d'enneigement... Des concerts peuvent être annulés du

fait de mauvaises conditions météorologiques et engendrer

d'énormes dépenses aux organisateurs.

Santé : Les canicules, les vagues de froid peuvent

avoir de lourdes conséquences sur les dépenses publiques de

santé.

La construction: Le gel, le vent, la pluie, peuvent

entrainer des retards ou interruptions de chantier. Cela a pour

conséquence des surcouts directes et indirects pour les

sociétés de construction (ex : pénalités).

Le transport : Des événements climatiques

imprévus peuvent augmenter les coûts opérationnels, de

maintenance ainsi que de retard. La fermeture d'autoroutes pour cause

d'inondations entraîne d'importants retards pour le secteur des

transports.

Les collectivités territoriales : l'entretien des

infrastructures doit tenir compte de l'usure provoquée par le climat.

Promotion : Pour les produits très sensibles au

climat (ex : air conditionnée), ce dernier peut faire l'objet de

campagnes de promotion.

1.5 Marchés primaires et secondaires

1.5.1 Les acteurs

Deux types d'utilisateurs des produits dérivés

climatiques ont donné naissance à deux marchés. En effet,

spéculateurs et hedgers se partagent les marchés. Cependant,

encore aujourd'hui, de nombreux hedgers spéculent sur ces marchés

afin de mieux connaître le fonctionnement de ces derniers. Pareillement,

de nombreux spéculateurs font du hedging afin de limiter leur exposition

au risque.

Cependant, les participants peuvent être de toute

catégorie : Ainsi, on y trouve aussi bien des banques, assureurs,

réassureurs qui seront généralement à l'origine des

transactions pour les « end users » qui sont majoritairement des

entreprises souhaitant couvrir leurs risques météorologiques.

Parmi ces entreprises, les producteurs d'énergie sont les plus

concernés.

1.5.2 Distinctions entre les deux marchés

Le marché primaire correspond aux transactions entre

hedgers et spéculateurs alors que le second marché est au centre

des opérations entre les différents spéculateurs

présents sur les produits dérivés climatiques.

Cependant, il faut prendre en compte le fait que les

spéculateurs ne sont pas nécessairement les plus exposés

au risque dans la mesure ou ils font transiter les risques climatiques d'un

hedger à un autre grâce au marché primaire qui est

généralement OTC.

Cependant les marchés organisés tels que celui

du CME, donnent la possibilité aux différents acteurs de

bénéficier d'une plus grande transparence des opérations

qui s'y déroulent mais aussi de diminuer leur risque de

crédit.

Le marché des produits de dérivés

climatiques ne touche encore que peu de participants actifs. Ceci a donc pour

conséquence, une liquidité réduite de ces produits.

1.6 Les opportunités des marchés de

dérivés climatiques

1.6.1.1 Différences avec les produits d'assurance

climatique

Les sociétés d'assurance proposent des contrats

auxquels les entreprises pourront souscrire en échange de quoi, elles se

verront reverser, au cas où un événement pris en charge

par l'assureur arrive, auquel cas, la compagnie d'assurance dédommagera

l'entreprise en fonction des dommages subis par le versement de certaines

sommes d'argent.

Les contrats d'assurance basés sur des indices

climatiques diffèrent des produits de dérivés climatiques.

Certaines entreprises recherche un certain confort en souscrivant des contrats

d'assurance, elles n'ont donc pas à trader des produits

dérivés.

Contrairement aux contrats d'assurance, les dérivés

climatiques vont donner naissance à un risque de base.

1.6.1.2 Un nouveau marché pour les traders

Le risque climatique présente un certaine

attractivité pour les traders dans la mesure ou il n'est pas

corrélé aux traditionnels marchés financiers et

présente ainsi une opportunité de diversification. En effet, le

climat est un phénomène atmosphérique indépendant

des caractéristiques statistiques. Il n'a ainsi pas de connexion avec

les marchés de capitaux ou d'obligations. De plus, il n'a pas d'actif

sous jacent, à la différence des instruments classiques.

Cependant, il a une volatilité et un portefeuille de risque climatique

peut être géré selon les méthodes traditionnelles de

couverture : tests de ratios, paramétrage des grecs, mesure de la

VAR6.

6 Value at risk

2 Les marchés de dérivés

climatiques et leurs produits

Comme tout marché de couverture, les marchés de

produits de dérivés climatiques fonctionnent sur des

anticipations futures.

Les produits dérivés climatiques sont des

instruments financiers négociables à tout moment et sont

définis par un sous jacent (le dérivé climatique), une

date d'échéance, ainsi que par un nominal. Ainsi, comme pour un

contrat de produit dérivé classique, l'acheteur des contrats

déterminera son niveau de couverture en fonction de la

sensibilité de son activité avec les dérivés

climatiques concernés, mais aussi en fonction de son aversion au

risque.

Par exemple, si une entreprise a une sensibilité

historique de 10 % par degré et qu'elle doit couvrir 1 000 000 d'euros

avec des contrats dont la valeur du degré fait varier le nominal de

5000€, elle devra couvrir 1 000 000€ * 10% soit 100 000€. Pour

cela elle devra donc acheter 100 000 / 5 000 soit 20 contrats. Si la

température augmente, sont entreprise verra son chiffre d'affaire

diminuer mais compensera cette perte, ou plutôt manque à gagner,

par la revente du contrat. Cependant, pour que cette compensation soit exacte,

la sensibilité historique devra rester constante, auquel cas, une

légère perte ou un léger gain pourra survenir (la

couverture ayant été calculée sur une sensibilité

historique pouvant varier cette année là).

Le marché des aléas climatiques a permis des

partenariats commerciaux entre fournisseurs et détaillants. A titre

d'exemple, certains producteurs se couvrent contre les aléas climatiques

en remboursant les distributeurs, en fonction de certains indices, en

échange de promesses de maintien de commandes d'un certain

pourcentage.

· Durée du contrat : date de départ et

date de fin

· Une station de mesure

· Une variable climatique

· Un indice : en relation avec la variable

climatique

· Le règlement : Converti l'indice en flux

financiers

· Paiement prioritaire : L'acheteur devra

éventuellement, dans certains contrats, payer au vendeur une certaine

somme au départ du contrat.

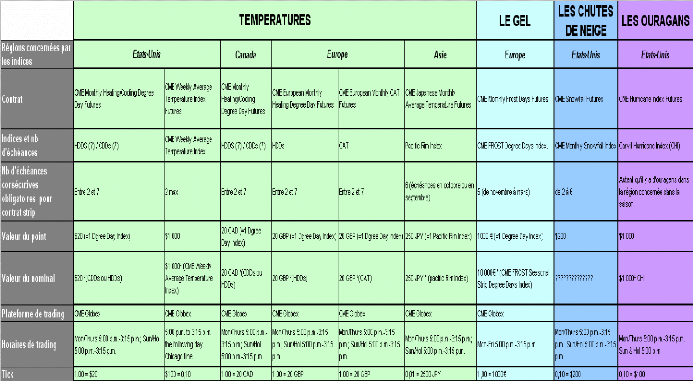

2.1 Le marché organisé - CME7

2.1.1 Présentation

Depuis qu'Euronext Liffe s'est retiré des produits

dérivés climatiques, le CME reste le seul marché

organisé au monde à proposer des contrats à termes sur

indices de dérivés climatiques ainsi que des options sur ces

contrats.

2.1.2 Les indices

2.1.2.1 Température

2.1.2.1.1 Etats-Unis, Canada,

Les indices Heating Degree Days (HDDs) et Cooling Degree Days

(CDDs) reposent sur des définitions précises :

Une température de référence est

choisie. Une température inférieure à cette

température de référence nécessitera un chauffage,

il s'agira donc d'un HDD ayant pour valeur la différence entre la

température de référence et la température

observée. Lorsque la température observée est

supérieure à la température de référence, un

rafraichissement est nécessaire, c'est un CDD qui a pour valeur la

différence entre la température observée et la

température de référence.

Ainsi les HDDs seront les mesures du froid en hiver et les

CDDs la mesure du chaud en été. On remarque donc, qu'en fonction

de la saison, les « degree days » seront soit des HDDs soit des CDDs.

Les HDDs et CDDs mesurent des déviations de température de 65

degrés Fahrenheit pour des villes américaines .

Il est important de noter que les HDDs et CDDs sont

recensés dans 18 villes américaines ainsi que dans 6 villes

canadiennes.

2.1.2.1.2 Europe

7 Chicago Mercantile Exchange

8 Cumulative Average Temperature

Les indices de températures européens sont pour

l'hiver les HDDs et pour l'été les CAT8. Le CAT, qui

remplace les CDDs, n'est pas calculé de la même manière. Il

s'agit de la moyenne cumulée des températures mesurées au

cours du mois. 9 villes européennes sont recensées sur ces

produits.

Notons que les HDDs européens mesurent des

déviations de température de 18 degrés Celsius pour des

villes européennes.

2.1.2.1.2.1 Asie Pacifique,

2 villes produisent cet indice (Tokyo et Osaka). Il ne s'agit

pas d'HDDs, CDDs ou un CATs mais du « Pacific Rim Index » qui est un

indice de température indifférencié tout au long de

l'année. Ainsi le « Pacific Rim Index » sera le même en

février et en Août. Cet indice correspond aux températures

quotidiennes moyennes en degrés celsius.

2.1.2.2 Le gel

Depuis septembre 2005, le gel constitue un indice de produits

dérivés climatiques. Cet indice est déterminé

à partir de la moyenne cumulée du nombre de jours de gel par mois

à Amsterdam. Cette période démarre le 1er lundi

de novembre et se termine le dernier vendredi de mars (en excluant les samedi

et dimanche ainsi que les 25 et 26 décembre et le 1er

janvier)

Un jour de gel est un jour ou :

· La température à 7h00 heure locale est

inférieure ou égale à -3.5°C

· La température à 10h00 heure locale est

inférieure ou égale à -1.5°C

· Les températures à 7h00 et 1 0h00 heures

locales, sont inférieures ou égales à -0.5°C

2.1.2.3 Chutes de neige

Le « Snowfall Index » est un indice de chute de neige

sur les villes de Boston et New York. La chute de neige mensuelle est

définie comme la somme des chutes de neige quotidiennes pour un

emplacement particulier pendant un mois calendaire. La période

d'accumulation pour chaque contrat commence par le premier jour calendaire du

mois de contrat et finit avec le dernier jour calendaire du mois de contrat.

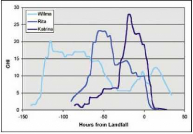

2.1.2.4 Les ouragans (CHI9)

En utilisant des données publiquement disponibles du

Centre d'Ouragan national du Service Météorologique national, les

« Carvill Hurricane Index » (CHI) utilisent la vitesse de vent

maximale et la taille (le rayon) de chaque tempête officielle pour

calculer le potentiel pour des dégâts. Le contrat

précédent expire quand un ouragan événement a lieu.

La formule du « Chi » est la suivante :

10

2.1.3 Les produits

2.1.3.1 Présentation

Le risque météorologique est

évalué à 30% du PIB américain. Ainsi le

marché des produits dérivés climatiques représente

aujourd'hui le marché dérivé ayant la croissance la plus

importante.

Ainsi à partir des indices retenus par le CME et

détaillés précédemment, vont être mis en

place des contrats à terme « futures et strips futures» ayant

pour objectif de mettre à la disposition des entreprises dont

l'activité est dépendante au climat, des moyens de couverture en

cas d'événement climatique défavorable pour le

résultat de leur entreprise. Ces contrats seront hebdomadaires, mensuels

ou saisonniers (strips) en fonction des indices.

9 Carvill Hurricane Index

10 «R» is the radius to hurricane force winds,

«V» is the maximumsustained wind speed and the

subscript

«0» denotes reference values. If we take as the

reference values 74mph, and 60 miles for the maximum sustained wind speed and

radius to hurricane force winds respectively, then a storm with these

characteristics would have an CHI of 2.5.

Par ailleurs, le CME met à la disposition des

entreprises des options sur ces contrats à terme (futures ou strips

futures), leur permettant ainsi d'affiner leur protection en mettant en place

des stratégies complexes de couverture pouvant allier futures, strips

futures et options sur ces derniers. On pourra par exemple acheter un contrat

futur ainsi que son put afin de se préparer aux différentes

éventualités. Ces produits, correctement combinés et

utilisés permettront aux entreprises de lisser leurs résultats et

donc de diminuer la volatilité de leurs cours en bourse pour les

sociétés cotées qui pourront alors

bénéficier de meilleurs ratings de la part des agences de

notation telles que : Standard & Poor's, Moody's, Fitch Rating... Etant

moins risquées, elles pourront alors se financer à des taux bien

plus intérressants.

2.1.3.2 Les futures / Strips futures

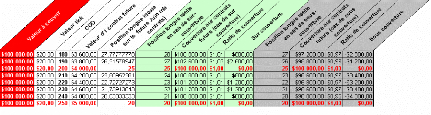

2.1.3.2.1 Exemple

·Prenons l'exemple d'une entreprise qui

vend des boissons et souhaitant couvrir ses ventes de Mai 2007 à

Philadelphie. Si la température est trop faible, les ventes de boissons

vont diminuer mais la valeur du futur va augmenter.

Sur le mois de Juin, elle estime que la part de ses ventes

exposée au risque de température représente $100 000, soit

10%. Ces 10% représentent la corrélation entre le cours de

l'indice et les résultats de l'entreprise (utilisation de modèles

de régression). Les 100 000$ représentent la part de ses ventes

directement corrélée au CDD. Pour cela des calculs stochastiques

devront être réalisés en amont par l'entreprise pour

estimer la part de ses ventes directement corrélée au CDD.

Si la somme à couvrir est de $100 000, elle devra vendre

100 000 / (20*210) soit environ 24 contrats futures indexés sur le CDD

Juin 2007.

2.1.3.2.1.1 Si les températures sont plus hautes

que prévues

Les ventes de boissons augmenteront, les

bénéfices aussi. Il va y avoir une hausse de la demande en

chauffage, la valeur du future augmentera. Etant donné la position

longue au départ, il va falloir racheter les contrats futures à

des cours plus hauts pour fermer sa position. Il y aura donc une perte value

sur le contrat future qui sera compensée par une hausse des ventes

2.1.3.2.1.2 Si les températures sont plus faibles

que prévues

Les ventes de boissons diminueront, les

bénéfices aussi. Il va y avoir une baisse de la demande en

chauffage, la valeur du future diminuera donc. Etant donné la position

longue, les contrats futurs pourront être achetés à des

cours plus faibles. Il y aura donc un gain sur le contrat future qui sera

compensée par une baisse des ventes

Ainsi, on peut remarquer que les contrats futures permettent de

lisser réellement les résultats des entreprises ayant une part de

leur activité corrélée à un ou des indices

climatiques.

2.1.3.2.2 Risque de base

Cependant, un risque résiduel appelé «

basis risk » existera quasiment touj ours dans la mesure ou un ratio de

couverture11 égal à 1 est quasi impossible à

maintenir. En effet, le nominal du contrat futur évolue

proportionnellement à la valeur de l'indice. Cela signifie que la

personne chargée de couvir le risque climatique devra acheter ou vendre

des contrats dès que l'indice sous jacent du futur évolue. Si le

CDD cote 210 en date t avec une valeur du tick de $20, il faut 24 contrats pour

couvrir $100 000. Si en t+1, le CDD cote 220, il en faut environ 23.

Ce risque de base correspond à la différence

entre les flux engendrés par la souscription de contrats de produits

dérivés et les pertes réalisées. Ainsi, plus la

perte financière est corrélée avec le climat, plus le

risque de base sera faible. Il en est de même lorsque les entreprises

peuvent souscrire à des contrats correspondant à la taille

optimale qu'elles doivent couvrir, à la bonne structure, ainsi

qu'à la bonne localisation.

2.1.3.3 Les options sur : Futures / Strips futures

2.1.3.3.1 Présentations

Des options (call ou put) portent sur les contrats à

terme (futurs / strips futurs). Ces options auront des « strike »

correspondants à une certaine valeur du contrat à terme.

11 Ratio de couverture future = Valeur à couvrir /

Nominal du futur

Les options sur les contrats à terme sont du type

européenne, ce qui signifie qu'elles ne sont exerçables

qu'à l'échéance.

Chaque contrat future ou strip future va donner naissance

à des options qui sont traitées, sur GLOBEX ainsi que sur le

« floor12 » du lundi au vendredi de 8h30 à 15h15,

heures de Chicago.

Ainsi, les entreprises vont avoir la possibilité de

mettre en place des stratégies avec l'achat ou la vente de put ou de

call, le choix des « strike » correspondants, le choix des

échéances...

Toute entité désirant se protéger contre le

risque climatique pourra ainsi se construire des protections en fonction de

leur aversion au risque que de leur politique de couverture.

Ainsi, la couverture du risque climatique par les options sur

futures permet de mettre en place des stratégies qui permettront

parallèlement de bénéficier de l'évolution

favorable des marchés.

Par ailleurs, les options sur futures ont un effet de levier

plus important que les futures. Elles donnent ainsi la possibilité de

prendre des positions sur des montants très importants par rapport aux

liquidités de l'acteur désirant prendre une position. Ainsi,

spéculateurs et « hedgers » pourront utiliser ces produits en

fonction de leurs différents objectifs.

2.1.3.3.2 Strategies sur la volatilité

Les acteurs désirant prendre des positions sur les

options sur futures vont effectuer des stratégies sur la

volatilité (non directionnel) ou sur le prix du sous jacent

(directionnel). Pour les acteurs longs sur des stratégies non

directionnelles, l'essentiel est que la volatilité augmente. Ils sont

donc short de volatilité, et toute augmentation de cette dernière

augmentera leur P&L.

L'acheteur d'une stratégie espère une hausse de la

volatilité et le vendeur une baisse.

12 A la criée

· Le straddle : Achat du call et du put aux

mêmes prix d'exercice.

· Le strangle : Equivalent du straddle sauf que le

prix d'exercice du put est inférieur à celui du call.

· Le butterfly : L'achat du butterfly correspond

à l'achat d'un strangle et à la vente simultanée d'un

straddle de même échéance et de même nominal.

· Le condor : L'achat d'un condor correspond

à l'achat d'un strangle et à la vente simultané d'un autre

strangle, de même échéance, et de même nominal, mais

avec des prix d'exercice différents.

· Le Seagull

2.1.3.3.3 Les stratégies directionnelles

· Call / Put Spread : Le call/put spread correspond

à l'achat d'une option (call ou put) de prix d'exercice P1

associé à la vente d'une option de même sens (call ou put)

de prix d'exercice P2. Pour un call spread, on a P2 > P1 et pour un put

spread, on a Pe2 < Pe1. dans le cas du call spread comme dans celui du put

spread, le profit s'obtient par appréciation du contrat future sous

jacent.

· Le collar : Il correspond à l'achat d'une

option (call ou put) associé à la vente d'une option de sens

contraire (put ou call). Ce type d'option est également appelé

terme synthétique. Il est important de noter que ce type de

stratégie est insensible aux variations de volatilité.

· Strap : Stratégie consistant à acheter un

plus grand nombre de call que de put (prévision de hausse)

· Strip : Stratégie consistant à acheter un

plus grand nombre de put que de call (prévision de baisse)

2.2 Le marché OTC

2.2.1 Présentation

Le marché de gré à gré permet aux

différents acteurs de pouvoir échanger des produits qui

permettront de mettre en place des couvertures sur mesure aux différents

niveaux : temporel, géographique, indiciel (températures,

précipitations, vent...). Ce marché alimente donc principalement

des positions de couverture mais il ne faut pas oublier que les

opérateurs du marché secondaire (spéculateurs) animent

aussi ce dernier.

2.2.2 Indices

Tous les indices publiés par les organismes de mesure

climatique peuvent être utilisés comme indices sous jacents des

contrats établis entre les différentes parties intervenantes sur

le marché OTC.

Par exemple, les HDD et CDD, qui sont des indices graduels,

peuvent être utilisés comme sous jacent, cependant, le

marché OTC préférera les indices CED (Critical Event day)

qui sont des indices binaires. Il est important de noter que la

température reste de loin le paramètre climatique le plus

utilisé dans la structuration de produits dérivés de

couverture climatique.

Dans le but d'élargir la gamme des outils de gestion du

risque, Powernext et Météo-France offrent Powernext Weather, des

indices climatiques.

Ainsi, Powernext, filiale de Nyse euronext, produit ses indices

climatiques. Powernext Weather est une gamme d'indices nationaux

economico-climatiques couvrant 9 pays : Allemagne, Belgique, Espagne, France,

Italie, Pays-Bas, Portugal, Royaume-Uni et Suisse. Chaque indice national

Powernext Weather est défini sur la base de températures moyennes

en tenant compte du poids économique des régions composant le

pays.

Il est essentiel de savoir que les opérations de

gré à gré (OTC) doivent obligatoirement s'appyer sur les

normes de l'ISDA13. Les parties contractantes vont devoir les paramètres

habituels du contrat, préciser quel sera l`indice sous jacent,

l'organisme fournisseur de

13 International Swaps and Dérivatives Association

données météo ainsi qu'une station

météo de secours, les règles applicables en cas

d'interruption dans la fourniture de données.

2.2.3 Produits

2.2.3.1 Cap

Ce produit peut être utilisé pour se couvrir

contre le risque climatique dans la mesure ou l'acheteur, moyennant le paiement

d'une prime, pourra limiter ses pertes potentielles liées aux

aléas climatiques. En fait, il s'agit d'un call avec plafonnement des

gains pour l'acheteur.

Prenons l'exemple vu précédemment d'une

société distributrice de boissons fraiches qui souhaite se

couvrir contre un hiver trop rude qui aurait pour conséquence une baisse

des ventes. Plus la température va être faible, plus l'indice HDD

va augmenter. Ainsi, pour se couvrir cette société va acheter un

cap sur HDD de strike 1000 HDD, et paiera $5000 par HDD, avec un plafond de 5

M$.

Ainsi, s'il fait plus froid que prévu (HDD>1000), le

gain sur le cap viendra compenser les pertes (manque à gagner par

rapport aux prévisions) réalisées sur les ventes de

boissons fraiches.

S'il fait plus chaud que prévu (HDD<1000), l'entreprise

devra payer la prime qui sera financée par une hausse des ventes.

2.2.3.2 Floor

Il s'agit du produit symétrique au cap.

Concrètement, on peut le comparer à un put dont les pertes sont

limitées pour l'acheteur.

2.2.3.3 Swap

Le Swap est un contrat conclu entre deux parties qui

souhaitent se couvrir contre des risques opposés. Contrairement aux

swaps de taux, un swap climatique ne donne pas lieu à un échange

de flux mais à un versement unique, généralement

plafonné de l'une des parties à l'autre en fonction du niveau

atteint par l'indice retenu par rapport à un strike convenu.

14 Catastrophe bonds

Le swap est un instrument ferme qui permet de qui permet de

contrôler clairement son exposition face au risque climatique. Etant

donné l'asymétrie des positions des deux parties, les gains de

l'autre seront les pertes de l'autre.

2.2.3.4 Collar

On appelle collar ou tunnel la combinaison de l'achat d'un cap

et de la vente d'un floor. Cela permet à un opérateur de fixer

une zone de fluctuation de l'indice climatique en deçà de

laquelle il doit payer le différentiel (entre le cour marché de

l'indice et le cour plancher) et au delà de laquelle sa contrepartie lui

réglera ce différentiel. Cette combinaison se traduit par une

réduction du coût de la couverture puisque la prime du cap est

payée partiellement ou totalement par la vente du floor.

2.2.3.5 Produits structurés - L'exemple des Cat

Bonds14

Les CAT Bonds sont des produits dérivés ayant

pour but la couverture contre les risques de catastrophe naturelle. Ce moyen de

couverture permet de transférer le risque à des investisseurs.

Ces émissions prennent souvent la forme d'obligations à taux

flottants. Ce type de produit est majoritairement utilisé par les

assureurs comme une alternative aux traditionnels produits de

réassurance de catastrophe. En effet, un assureur a la

possibilité d'acheter un contrat de réassurance le

protégeant contre les risques de catastrophes naturelles ou pourra

mettre en place des cat bonds lui permett ant de transférer le risque

à des investisseurs. Les investisseurs achèterons des obligations

en échange de quoi ils se verront verser des coupons correspondants par

exemple au LIBOR plus une prime de risque comprise entre 3% et 20% (plus le

risque est important pour l'investisseur, plus ce dernier

bénéficiera d'un taux important). Il s'agit là du

même principe que celui utilisé dans les opérations de

titrisation ou la dette émise pourra être compartimentée en

différents types de dettes plus ou moins exposées au risque

(dettes séniors, dettes mezzanines...). Ainsi, concrètement, si

la catastrophe à couvrir a lieu, l'investisseur perdra son nominal, ce

dernier sera alors utilisé par l'émetteur de la dette pour

couvrir ses pertes.

Ainsi, les structures des produits de dérivés

climatiques sont similaires aux structures classiques à l'exception des

sous jacents qui sont en relation directe avec des événements

climatiques.

.

3 Conclusion

4 Bibliographie

http://www.meteofrance.com/FR/actus/dossier/archives/derives/dos.htm

Agarwal V. et N. Naïk, (2000), "Multi-period Performance

Persistence Analysis of Hegde Funds", Journal of Financial and Quantitative

Analysis 35 (3), September 2000, 327-342. Agarwal V. and N. Naïk,

(2001), "Characterizing Risks of Hedge Funds", présentation au 3rd

LSEFMG

Workshop on Advances in Emprical Finance, Londres, Juin

2001, 19 pages.

Amenc N., (2002), «Ratio de Sharpe : à manipuler avec

prudence !», L'Agefi du 26/03/02, 2 pages.

Amin G. et H. Kat, (2001), "Hedge Fund Performance 1990-2000. Do

the 'Money Machine' Really

Add Value?", présentation à la 1st EIR

Conference, Paris, Septembre 2001, 57 pages. Asness C., R. Krail et J.

Liew, (2001) «Do Hedge Funds Hedge?», Journal of Portfolio

Management,

Fall 2001, 13 pages.

Banz R. et R. de Planta, (2002), "Hedge Funds: All that

Glitters is not Gold. Seven Questions for Propective Investors",

présentation au séminaire Pictet "Reaching Higher Ground",

Saint Moritz, Mars

2002, 20 pages.

Bertrand J.-Ch., (2001), "D'une odeur de souffre... à un

air de liberté", Banque Magazine, n°628, Septembre 2001, 35-37.

Brown S. et W. Goetzmann, (2001), «Hegde Funds with

Style», présentation à la conférence du SIRIF,

Edimbourgh, Juillet 2001, 23 pages.

Diz F., (2001), "Commodity Trading Advisors' Leverage and

Reported Margin to Equity Ratios", présentation à la

conférence du SIRIF, Edimbourgh, Juillet 2001, 17 pages.

Eichengreen B. et D. Mathieson, (1999), «Hedge Funds: What

Do We Really Know?», Economic Issues 19, International Monetary

Fund, 1999, 22 pages.

Fung W. and D. Hsieh, (1997), «Empirical Characteristics of

Dynamic Trading Strategies: the Case of

Hedge Funds», Review of Empirical Studies 10,

275-302.

Fung W. and D. Hsieh, (2000), «Measuring the Market Impact

of Hedge Funds», Journal of Empirical

Finance 7, 35 pages

Fung W. and D. Hsieh, (2001), «Dynamic Characteristics of

Hegde Funds», présentation à un séminaire de la LBS

sur les Hedge Funds, Londres, Septembre 2001, 40 pages.

Hwang S. and M. Salmon, (2002), "An Analysis of Performance

Measures using Copulae", présentation au M-CAPM Workshop de

Finance-sur-Seine à l'ESCP-EAP, Paris, Avril 2002, 41 pages.

Leclair A. et B. Vincent, (2001), "D'une odeur de souffre...

à un air de liberté", Banque Magazine, n°628, Septembre

2001, 20-24.

AFG-ASFFI

Recueil d'opinions et articles sur la gestion alternative 73

L'habitant F.-S., (2001), "VaR pour Hedge Funds",

présentation au séminaire de l'AFG-ASFFI sur la

gestion alternative, Paris, Novembre 2001, 35 pages.

Lubochinsky C., M. Fitzgerald et L. McGinty, (2002), «The

Role of Hedge Funds in International Financial Markets», Economic

Notes 31 (1), 33-57.

Maillet B. et P. Rousset, «Classifying Hedge Funds using

Kohonen Map: A First Attempt»,

Computational Economics, Advances in Computational Economics

and Management Sciences Series,

Kluwer Academic Press, à paraître 2002, 26 pages.

Osterberg W. et J. Thomson, (1999), «The Truth about Hedge

Funds», Economic Commentary, Federal Reserve Bank of New York, May 1999, 6

pages.

Peskin M., S. Anjvil, M. Urias et B. Boudreau, (2000), "Why Hedge

Funds Make Sense", MSDW Quantitative Strategies Document, November

2000, 17 pages.

|