|

REPUBLIQUE DEMOCRATIQUE DU CONGO

UNIVERSITÉ DE LUBUMBASHI

Faculté des Sciences Economiques et de

Gestion

Département de Gestion

ENJEUX DES NOUVELLES TECHNOLOGIES DE L'INFORMATION

ET DE LA COMMUNICATION DANS LA RELATION AVEC LA CLIENTÈLE

« Cas de la

RAWBANK »

Mémoire présenté et défendu en vue de

l'obtention du grade de licencié en sciences de gestion.

Option : Gestion Marketing

Par MULOJI SHIMUNA Eric

Juillet 2008

REPUBLIQUE DEMOCRATIQUE DU CONGO

UNIVERSITÉ DE LUBUMBASHI

Faculté des Sciences Economiques et de

Gestion

Département de Gestion

ENJEUX DES NOUVELLES TECHNOLOGIES DE L'INFORMATION ET

DE LA COMMUNICATION DANS LA RELATION AVEC LA CLIENTELE

« Cas de la RAWBANK »

Mémoire présenté et défendu en vue de

l'obtention du grade de licencié en sciences de gestion.

Option : Gestion Marketing

Par : MULOJI SHIMUNA Eric

Directeur : Professeur Ipo Abelela

Juillet 2008

EPIGRAPHE

« Notre défi est de faire du Congo un pays

moderne. On ne peut être fort que si on peut vivre dans un monde

où la technologie n'est plus un mythe ».

Kimbembe Mazunga

A :

- Mes parents, Alexis MAYAMBI et Nono KINONA Antoinette

- Mes soeurs et frères : Nicole MUSAMU, Pauline

LUHENYA, Trésor MATALA, Hélène KAVUNDJI, Emmanuel MBONZA

et Sergio KITOKO ;

- Mes tantes et oncles ;

- Mes cousines et cousins ;

- Mes nièces et neveux ;

- Mes amies et amis ;

- Mes collègues de promotion ;

- Tous mes professeurs ;

- Mon équipe de basket-ball : le BC AFIA et tout

les basketteurs du pays ;

- Toute la communauté hip-hop de la R.D.C. ;

- Tous les informaticiens, internautes et accro de la mode et

la technologie ;

Je dédie ce travail.

Eric Muloji

AVANT PROPOS

Ce travail portant sur les « nouvelles technologies de

l'information et de la communication : NTIC », marque

l'aboutissement de notre deuxième cycle universitaire. Au terme de

celui-ci, nous nous trouvons dans l'obligation de remercier toutes les

personnes qui, de près ou de loin, ont concouru à la

réalisation de cette oeuvre scientifique.

Nous remercions le Professeur IPO ABELELA qui, nonobstant ses

charges horaires et en dépit de ses multiples occupations, a bien voulu

rendre disponible son temps pour la direction de ce travail. Ces lignes sont

pour nous, la traduction de notre incommensurable redevance et remerciement.

Nos remerciements s'adressent également à tous les

membres du corps académique et professoral de l'université de

Lubumbashi en général et de la noble faculté des sciences

économiques et de gestion, en l'occurrence : le professeur M'BAYO

Maurice, le professeur MWALABA K., le professeur DITEND YAV, le C.T. KAMANDA...

pour le savoir et les connaissances scientifiques combien indispensables et

nécessaires reçu d'eux.

Nous remercions les agents de la RAWBANK : Patrick KATANGA

et Cyrile MUSWIL; pour leur apport à l'élaboration de ce

travail. Nous remercions aussi les familles : LUAMBWA, ILAKA, KABIBU,

KAZUMBA et MAKELA, pour leurs conseils et encouragements, et pour leur soutien

tant matériel que financier.

Nous restons reconnaissant envers nos amis et amies pour tout

leur bienfait, et pour tout l'amour et l'amitié qu'ils nous ont toujours

témoignés. Nous citons : Yves BOMPEMO, Christel ILAKA, JR

MBALINI, Rudy MAKELA, Marcel KANDE, Clary ZAZI, Alain TSHIMANGA,

Séraphin BUKASA, Channel ZENGAMAMBU, Nadine BISAMBU, Rolly WEMBA, Grace

MBALINI, Jacky MAWAWA, Sandra TSHIBANGU, Christelle TSHISANDA, Colin TUNGA,

Thierry LIKOBE, Benhur KABENGELE, Pyrex NYABOLONDO, Patricia KONGOLO.

Nous nous sentons aussi redevable envers tous les compagnons de

lutte qui ont cheminé avec nous durant notre parcours à

l'université et ont partagé avec nous les bons et mauvais temps

ainsi que le quotidien.

Que tout ceux dont nous n'avons pas fait une mention explicite,

ne daignent nous en tenir rigueur, car aux uns et aux autres, nous

réitérons nos sentiments de gratitude.

TABLE DES ABREVIATIONS

1. 1. 1 to 1 : One to One

2. ADSL : Asymetric Digital Subscriber Line

3. AMPS : Advanced Mobile Phone System

4. ARPA : Advanced Research Projects Agency (Agence par la

Recherche des Projets Avancés)

5. ARPANet : ARPA Network

6. ATM : Automated Teller Machine

7. BADR : Banque Agricole de Développement Rural

8. BC : Banque Congolaise

9. BCDC : Banque Commerciale du Congo

10. BBN : Bolt Beranek and Newman

11. BGP : Border Gateway Protocol

12. BCC : Banque Centrale du Congo

13. BIAC : Banque Internationale pour l'Afrique au Congo

14. BIC : Banque Internationale de Crédit

15. CD : Compact Disc (Disque Compacte)

16. C.A. : Chiffre d'Affaire

17. C.I. : Carte d'identité

18. CRM : Custormer Relationship Management

19. CDMA : Code Division Multiple Access

20. CHV : Card Holder Verification

21. COOPEC : Coopérative d'Epargne et de Crédit

22. Cab. : Cabinet

23. DVD : Digital Versatile Disc

24. DNS : Domaine Name System

25. DAB : Distributeur Automatique des Billets

26. e-CRM : electronic CRM

27. EDGE : Enhaced Data Rate for GSM Evolution

28. EGP : Exterior Gateway Protocol

29. FTP : File Transfer Protocol

30. FAI : Fournisseur d'Accès Internet

31. FMI : Fonds Monétaire International

32. FC : Franc Congolais

33. Fin. : Finances

34. GRC : Gestion de la Relation Client

35. GPS : Global Positionning System

36. GPRS : General Packet Radio Service

37. GSM : General System for Mobile Communication

38. GAB : Guichet Automatique Bancaire

39. GRH : Gestion des Ressources Humaines

40. HTML : Hyper Text Markup Langage

41. HTTP : Hyper Text Transfer Protocol

42. HTTPS : http Security

43. HSDPA : High Speed Downlink Packet Access

44. IMAP : Internet Message Access Protocol

45. ICMP : Internet Control Message Protocol

46. Internet : Interconnected Network

47. IGP : Interior Gateway Protocol

48. IP : Internet Protocol

49. IMEI : International Mobile Equipment Identity

50. IMSI : International Mobile Subscriber Identity

51. IRC : Internet Relay Chat

52. L.A. : Los Angeles

53. MMS : Multimedia Messaging Service

54. MSISDN : Mobile Station ISDN

55. MF : Micro Finance

56. Min. : Ministère

57. N.D. : Non Déterminé

58. NTIC : Nouvelles Technologies de l'Information et de la

Communication

59. NSF : National Science Foundation

60. NNTP : Network News Transfer Protocol

61. N-Tech. : Nouvelles Technologies

62. OFDM : Orthogonal Frequency Division Multiplexing

63. ONG : Organisation Non Gouvernementale

64. POP : Post Office Protocol

65. PRBT : Personal Ring Back Tone

66. PPP : Point to Point Protocol

67. PNB : Produit Net Bancaire

68. PDA : Personal Digital Assistant

69. P2P : Peer to Peer

70. PIN : Personal Identity Number

71. RDC : République Démocratique du Congo

72. RB : Rawbank

73. SIM : Subscriber Identity Module

74. SIM : Système d'Information Marketing

75. SMTP : Simple Mail Transfer Protocol

76. SSL : Secure Socket Layer

77. SFA : Sales Force Automation

78. SMS : Short Message Service

79. SARL : Société par Action à

Responsabilité Limitée

80. SPRL : Société des Personnes à

Responsabilité Limitée

81. TIC : Technologie de l'Information et de la Communication

82. TCP/IP : Transmission Control Protocol/IP

83. TLS : Transport Layer Security

84. TMSI : Temporary Mobile Station Identity

85. TES : Transactions Electroniques Sécurisées

86. TMB : Trust Merchant Bank

87. TPE : Terminal de Paiement Electronique

88. U.S.A. : United State of America

89. UDP : User Datagram Protocol

90. UIT : Union Internationale des

Télécommunications

91. USD : United State Dollar

92. UMTS : Universal Mobile Telecommunication System

93. VIP : Very Important Personality

94. www : world wide web

95. Wi-Fi : Wireless Fidelity

96. WML : Wireless Markup Language

97. WAP : Wireless Application Protocol

98. XML : eXtensible Markup Language

TABLE DES FIGURES ET

TABLEAUX

I. FIGURES

Figure 1 : Les dimensions de la fidélisation

en marketing

12

Figure 2 : Les 3 préoccupations du CRM

13

Figure 3 : Les 5 étapes de la GRC

16

Figure 4 : Répartition des tâches et

postes au sein de la Rawbank

46

Figure 5 : Evolution du personnel de la Rawbank

48

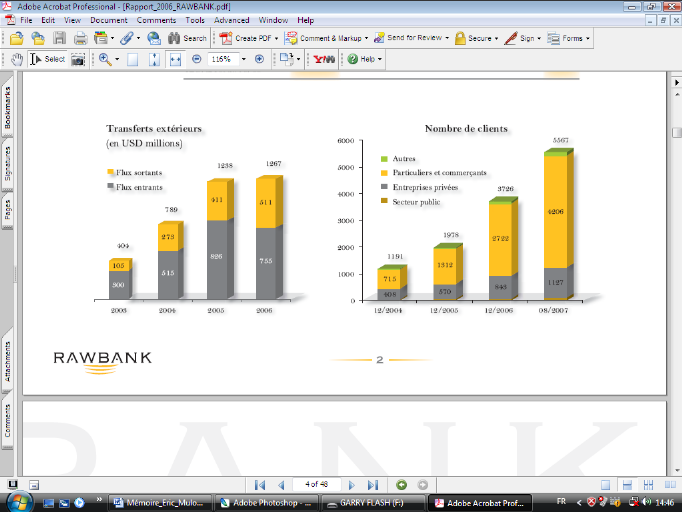

Figure 6 : Transferts extérieurs à la

Rawbank de 2003 à 2006 (en millions de USD)

58

Figure 7 : Evolution de la clientèle de la

Rawbank

63

II. TABLEAUX

Tableau 1 : Les objectifs et outils du marketing

relationnel

9

Tableau 2 : Les différentes

générations des téléphones mobiles

26

Tableau 3 : Les banques commerciales

agréées inscrites par la BCC, en activité

33

Tableau 4 : Quelques données au sujet des

banques commerciales en décembre 2006 (en millions de USD)

34

Tableau 5 : Différents types d'institutions

dotées d'un statut légal en RDC

36

Tableau 6 : Localisation des agences Rawbank

37

Tableau 7 : Top 3 des banques de la RDC en 2007

52

Tableau 8 : Extrait de la fiche de souscription

54

Tableau 9 : Transferts extérieurs à

la RAWBANK, de 2003 à 2006 (en USD millions)

57

Tableau 10 : Marchands de Lubumbashi acceptant les

cartes Rapidos, Maestro et MasterCard

70

Tableau 11 : Les cartes RAPIDOS et leur plafond de

règlement

71

TABLE DES MATIERES

EPIGRAPHE

I

AVANT PROPOS

III

TABLE DES ABREVIATIONS

IV

TABLE DES FIGURES ET TABLEAUX

VI

TABLE DES MATIERES

VII

0. INTRODUCTION

1

0.1. ETAT DE LA QUESTION

1

0.2. PROBLEMATIQUE

2

0.3. HYPOTHESES DU TRAVAIL

3

0.4. APPROCHE METHODOLOGIQUE

3

0.4.1. Méthodes de recherche

utilisées

4

0.4.2. Techniques de recherche utilisées

4

0.5. CHOIX ET INTERET DU SUJET

5

0.6. DELIMITATION SPATIO-TEMPORELLE

5

0.7. PLAN SOMMAIRE

6

CHAPITRE PREMIER : APPROCHE THEORIQUE

7

SECTION I : LE MARKETING RELATIONNEL ET LA

GESTION DE LA RELATION CLIENT

7

1. APPROCHE CONCEPTUELLE

7

2. LE MARKETING ONE TO ONE

8

3. LE MARKETING RELATIONNEL : OBJECTIFS ET

OUTILS

9

4. DE LA QUALITE A LA SATISFACTION DES CLIENTS

10

5. LA FIDELITE DES CLIENTS

11

6. LE CUSTOMER RELATIONSHIP MANAGEMENT

13

SECTION II : QUELQUES NOTIONS SUR LA

BANQUE

17

1. DEFINITION

17

2. TYPES DE BANQUES

18

3. ROLES ET OPERATIONS DE BANQUE

19

4. MODELE ECONOMIQUE

19

5. SERVICES DIVERS

19

SECTION III : UN MOT SUR LES N.T.I.C.

20

1. NOTIONS

20

2. APERÇU SUR LES TELECOMMUNICATIONS

22

2.1. Objet des télécommunications

22

3. INTERNET

23

4. LE TELEPHONE MOBILE

26

5. LA MONETIQUE

28

IV. CONCLUSION PARTIELLE

30

CHAPITRE DEUXIÈME : LA RAWBANK

31

SECTION I : LE SYSTEME BANCAIRE CONGOLAIS

31

1. ORGANISATION DU SYSTEME BANCAIRE CONGOLAIS

32

2. FONCTIONNEMENT DU SYSTEME BANCAIRE

35

3. BREVE ESQUISSE SUR LA MICRO FINANCE

36

SECTION II : PRESENTATION DE LA RAWBANK

37

1. SIEGE ET AGENCES

37

2. HISTOIRE

37

3. PRESENTATION DE LA BANQUE

39

4. ACTIVITES

40

5. AUTRES SERVICES A LA CLIENTELE

41

6. LA VISION DE LA RAWBANK

43

7. LES VALEURS DE LA RAWBANK

43

8. MISSION DE LA RAWBANK

44

9. LA STRATEGIE DE LA RAWBANK

44

10. COORDONNEES D'IDENTIFICATION

44

11. PARTENAIRES ET CORRESPONDANTS

44

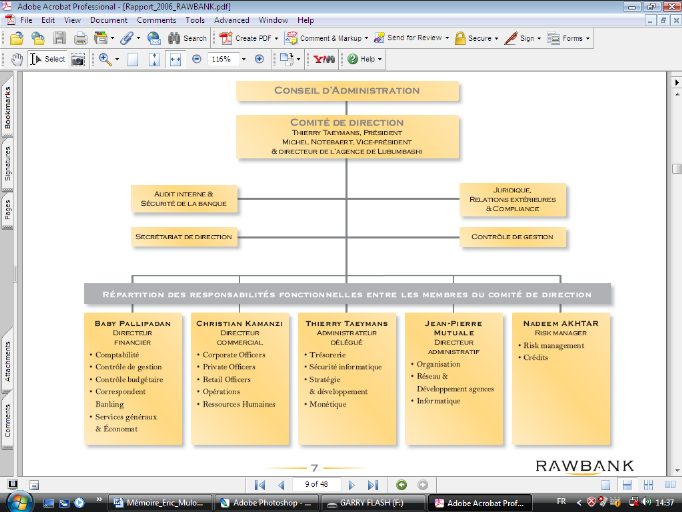

12. ORGANIGRAMME ET GOUVERNANCE D'ENTREPRISE DE LA

RAWBANK

46

13. GESTION DES RESSOURCES HUMAINES

48

14. ORGANISATION COMMERCIALE

49

15. LA TRESORERIE

50

16. DEPARTEMENT JURIDIQUE ET COMPLIANCE

50

17. LE CONTROLE INTERNE ET AUDIT

51

18. LA RAWBANK EN AFRIQUE

52

III. CONCLUSION PARTIELLE

52

CHAPITRE TROISIEME : NOUVELLES TECHNOLOGIES DE

L'INFORMATION ET DE LA COMMUNICATION DANS LE CUSTOMER RELATIONSHIP MANAGEMENT A

LA RAWBANK

53

SECTION I : LE MARKETING RELATIONNEL :

UNE DEMARCHE CENTREE SUR LE CLIENT

53

I.1. LA CLIENTELE DE LA RAWBANK

53

I.2. DU ONE TO ONE AU RELATIONNEL AU SEIN DE LA

RAWBANK

61

I.3. LE CRM

62

SECTION II : LES NTIC DANS LE CRM A LA

RAWBANK

65

II.1. LE TELEPHONE MOBILE

65

II.2. INTERNET

67

II.3. MONETIQUE

69

III. CONCLUSION PARTIELLE

72

IV. CONCLUSION GENERALE

73

V. BIBLIOGRAPHIE et WEBOGRAPHIE

76

ANNEXES

i

0. INTRODUCTION

0.1. ETAT DE LA QUESTION

Depuis ses débuts, le marketing n'a cessé

d'évoluer et de s'adapter aux modes et aux changements socioculturels.

Né avec la grande consommation, des démarches et des

méthodes ne cessent d'être formulées pour

démocratiser et professionnaliser ce nouveau savoir-faire commercial,

d'où l'apparition d'une vision moderne de l'entreprise. Cette

dernière n'est plus au centre de son environnement comme le concevaient

les industriels, mais elle est plutôt tournée vers un

marché sur lequel agissent directement les concurrents, les clients et

tout autre acteur.

Ainsi, la notion de marché va profondément

modifier le fonctionnement des sociétés qui ont désormais

comme seul et unique objectif : « le client et la satisfaction de

celui-ci ». La banque n'échappe donc pas à ce

principe.

Ricardo GERVAIS dans : « NTIC et

système bancaire en Haïti » (1(*)), affirme que le secteur

bancaire a su imprimer une certaine dynamique grâce à une

meilleure définition des procédés en vigueur et une

meilleure structuration du système en général.

Sa préoccupation majeure est : « comment

l'intégration des NTIC apporte une réponse supplémentaire

au problème de la saturation des canaux naturels de distribution de

services bancaires ? ».

Il est arrivé aux conclusions selon lesquelles la

croissance accélérée de la demande de services bancaires

fera que les banques haïtiennes devront faire face au problème

épineux de la saturation des canaux traditionnels de distribution de

services bancaires, c'est ainsi qu'elles doivent donc se préparer aux

nouvelles donnés qui se dessinent de façon à être

plus compétitive et ainsi, la définition d'un cadre financier de

plus en plus technologique et innovateur leur permettra de répondre aux

exigences actuelles et futures du marché.

De sa part, DIAB NEDJOUA, dans son mémoire de

master : « Le système d'information marketing

dans le nouveau contexte concurrentiel : cas de la

BADR » (2(*)), soutient que l'environnement bancaire est devenu

très dynamique et concurrentiel, et subit des nombreux bouleversements

tels que la révolution des NTIC, la diversité des produits et des

services financiers, et la recherche de nouveaux marchés face à

une clientèle plus exigeante et mieux formée et informée,

et dans des telles conditions, l'information relative au marché et

à son environnement ainsi qu'à son évolution devient un

élément essentiel voire stratégique.

Ainsi donc, elle s'est posée la question :

« les nouvelles conditions concurrentielles du secteur bancaire

algérien, ont-elles conduit les dirigeants de la banque à mettre

en place les moyens et les procédures nécessaires à la

gestion de l'information marketing ? ».

Dans sa conclusion, elle dit que l'existence d'un SIM efficace

est tributaire d'une fonction marketing développée et celui de la

BADR se trouve encore à l'état embryonnaire et que le recours aux

NTIC n'exprime pas le besoin de disposer de plus d'efficacité dans la

gestion de l'information marketing. Donc, pour elle, le changement de

l'environnement bancaire n'implique pas un changement de la part de la banque

algérienne.

En ce qui nous concerne, nous rejoignons les deux auteurs

précités dans ce sens que nous abordons un sujet traitant des

NTIC dans leurs applications dans la banque mais seulement avec des nettes

lignes de démarcation du fait que notre étude porte sur

l'intégration des NTIC dans un contexte de leur efficacité et

leur implication dans la gestion du relationnel avec la clientèle d'une

banque de la place, spécifiquement la RAWBANK.

0.2. PROBLEMATIQUE

La banque est appelée à faire face aux

sollicitations exponentielles du marché des services et aux initiatives

de la concurrence, raison pour laquelle elle se doit d'être

compétitive en matière des NTIC.

Le métier de banquier étant devenu de plus en plus

complexe, la sécurité, le contrôle et le suivi des risques

sont de ces domaines de plus en plus prépondérants. Ils

s'appuient sur les TIC qui représentent une véritable migration

structurelle du métier. Le facteur - clé de succès d'une

banque doit se traduire en des termes tels que : la banque est un

réseau de confiance. Ainsi donc, l'intégration des NTIC devra

prendre en compte cette dimension des choses.

En RDC, les NTIC avec notamment, Internet et

Téléphone mobile, prennent de l'ampleur mais il n'y a pas plus de

100.000 comptes bancaires ouverts à ce jour sur toute l'étendue

du pays (3(*)) ; et les

banques dorment sur leurs lauriers en s'abstenant de prendre en compte cette

donnée du marché qu'il pourrait bien exploiter dans un cadre de

communication marketing et de conquête de marché.

D'où notre préoccupation de savoir :

- Si la RAWBANK a gérée le relationnel client au

travers des NTIC de sa création à nos jours. Si oui, comment s'y

est-elle prise ?

- Quels sont les enjeux que présente la

révolution des NTIC dans un contexte de la gestion de la relation client

pour les banques en RDC ?

C'est donc autour de ces interrogations que sera focalisé

notre travail.

0.3. HYPOTHESES DU TRAVAIL

Après avoir réalisé des recherches

préliminaires, les hypothèses que nous pouvons émettre au

regard de notre problématique sont les suivantes :

- La RAWBANK semble accorder une place à certains

aspects des NTIC dans la gestion de sa relation avec la clientèle.

- En outre, la révolution des NTIC semble

représenter un atout majeur dans l'activité bancaire moderne.

Dès lors, nous pensons que le recours aux NTIC est un passage

obligé pour les banques congolaises si elles veulent obtenir plus

d'efficacité dans la GRC et plus de rapidité dans l'atteinte de

l'audience sur le plan de la communication marketing.

0.4. APPROCHE METHODOLOGIQUE

Pour arriver à un bon résultat tout travail

scientifique doit utiliser des méthodes de recherche appropriées

afin de certifier les réponses aux conclusions dont il met à la

disposition de la science et ainsi le choix des méthodes et techniques

s'avère donc important pour la démonstration, la recherche,

l'analyse et la vérification des vérités poursuivies et

dépend du chercheur lui-même, de la nature et de l'importance du

problème qu'il veut résoudre.

Raison pour laquelle nous aurons recours à certaines

méthodes et techniques pour l'aboutissement heureux de notre travail.

0.4.1. Méthodes de recherche utilisées

La méthode est défini par Madeleine GRAWITZ comme

étant l'ensemble des opérations intellectuelles par lesquelles

une discipline cherche à atteindre les vérités qu'elle

poursuit, les démontre, les vérifie (4(*)).

Elle pourrait être comprise comme l'ensemble des

règles ou de procédés pour atteindre dans les meilleures

conditions (temps, argent, homme, ...), un objectif :

vérité, expérience, vérification, apprentissage.

Ainsi, tout au long de notre travail, nous ferons appel à

la méthode descriptive qui consiste à décrire le

phénomène étudié dans son ensemble et dans ses

aspects particuliers. Nous mènerons donc des études qualitatives

sur le recours aux NTIC, leur utilisation dans la gestion de la

clientèle, en le démontrant par le biais des descriptions, de

classification ou des typologies. Nous aurons donc davantage appel à

notre jugement et à la finesse de l'observation dans la

compréhension du phénomène.

0.4.2. Techniques de recherche utilisées

Les techniques de recherche sont des supports d'un travail

scientifique qui viennent à l'appui d'une méthode et, elles

constituent de ce fait des outils efficaces dans la récolte des

données. Ces sont des instruments, des procédés

opératoires pour récolter les données sur le terrain.

Ainsi donc, les techniques ci-après vont aider dans la

récolte des informations nécessaires pour notre travail.

0.4.2.1. La documentation

Grâce à cette technique, nous aurons à

consulter et à explorer différents ouvrages et supports tels

que : les dictionnaires, les livres, les revues, l'Internet, les CD audio

et visuels, ... afin d'y soustraire des éléments et de

s'imprégner des différentes informations en rapport avec notre

travail.

Cette technique est utile car elle permet d'asseoir

l'étude sur des bases fiables des données.

0.4.2.2. L'entretien

Cette technique consistera à avoir des entrevues en

tête à tête avec des agents de la RAWBANK ainsi que toute

personne susceptible de nous fournir une information utile à notre

étude (agent d'une autre banque, spécialiste en matière

bancaire, webmarketer, conseiller en marketing, etc.) en vue de pouvoir

soutirer davantage d'information sur les enjeux des NTIC dans la gestion du

relationnel client d'une banque.

0.5. CHOIX ET INTERET DU SUJET

Internet est rentré dans nos moeurs, les

téléphones multimédia sont légions aujourd'hui, le

SMS dont on connaissait à peine l'existence il y a 8 ans

représente environ 25% du C.A. des opérateurs mobiles, et il ne

passe pas de jour que dans les journaux et revues, ou que des journalistes, ne

nous éclairent sur les ATM, ou sur tel GPS de voiture à

écran tactile, il ne passe pas de journée sans qu'on ne nous

bouche les oreilles avec les histoires de carte de crédit. Le marketing

des NTIC, y a-t-il un sujet qui fait plus rêver ? C'est par passion

pour les NTIC que notre choix s'est vu porté sur ce sujet car,

même après éclatement de la bulle, les nouvelles

technologies continuent à fasciner nos contemporains.

Nous nous sommes assignés la tâche de

l'étudier afin d'apporter notre pierre à la construction de

l'édifice marketing et ainsi éclairer les uns et les autres sur

ce sujet, c'est aussi une occasion pour nous de nous informer davantage sur le

sujet et de donner des armes marketing liées aux nouvelles technologies,

aux banques, dans la gestion de leur clientèle.

0.6. DELIMITATION SPATIO-TEMPORELLE

Vu la complexité du sujet, il s'est avéré

nécessaire de se fixer les idées en le limitant dans le temps et

dans l'espace pour la pertinence de l'analyse. Ainsi donc, sur le plan

temporel, notre étude va de 2002 à ce jour (2008) et, sur le plan

spatial, nous avons pris comme cadre d'étude, le secteur bancaire, en

nous focalisant sur la RAWBANK.

0.7. PLAN SOMMAIRE

Hormis l'introduction, la conclusion et les annexes, notre

travail s'articule en trois chapitres :

- le premier porte sur les concepts de base liés

à notre sujet d'étude. Il est intitulé : approche

théorique ;

- le deuxième décrit le secteur bancaire

congolais et présente en détail la RAWBANK.

- le troisième analyse l'utilisation des NTIC au sein

de la RAWBANK et leurs enjeux dans la gestion de la relation avec le client.

CHAPITRE PREMIER : APPROCHE THEORIQUE

Dans ce présent chapitre, il sera question de poser des

bases théoriques relatives à notre sujet d'étude. Il

comporte 3 sections principales : le marketing relationnel et la GRC, des

notions sur la banque et l'essentiel sur les N.T.I.C.

L'importance de tout ceci réside dans le fait que ces

notions permettront l'articulation et l'élaboration du travail et

faciliteront la compréhension des concepts utilisés dans

l'étude.

SECTION I : LE MARKETING RELATIONNEL ET LA GESTION DE LA

RELATION CLIENT

1.

APPROCHE CONCEPTUELLE

Vu la confusion que sèment les notions de

« marketing one to one » et « marketing

relationnel » avec une autre notion un peu plus ancienne :

« le marketing direct », nous débutons ce chapitre

par la définition de chacun de ces concepts.

Le marketing One to One (1 to 1) regroupe l'ensemble

des outils et techniques permettant une relation individualisée avec un

prospect ou un client (5(*)). Il revient à une idée très

simple : « traiter différemment des clients

différents » (6(*)).

Le marketing relationnel quant à lui, peut

être définit comme une politique et un ensemble d'outils (outils

de communication hors média principalement) destinés à

établir des relations individualisées et interactives avec les

clients en vue de créer et d'entretenir chez eux des attitudes positives

et durables à l'égard de l'entreprise ou de la marque (7(*)).

Le marketing 1 to 1 a pour but de prospecter et de vendre une

solution adaptée aux besoins d'un prospect tandis que le but du

marketing relationnel est de créer une relation durable et profitable

avec le client (8(*)), c'est

donc la recherche de la fidélisation du client. Le point commun entre

les deux est l'utilisation d'un entrepôt de données et de

logiciels spécifiques permettant le travail de l'information, la

segmentation et la gestion d'actions commerciales (actions de prospection, de

vente ou de fidélisation).

Le marketing direct quant à lui, après

avoir tourné vers la vente direct ou immédiate, est une technique

recouvrant beaucoup d'usages : vente et communication, acquisition des

clients et fidélisation (9(*)). On en distingue deux principaux types selon

l'objectif poursuivi : le marketing direct transactionnel (One to One) et

le marketing direct relationnel.

Le marketing viral, qui est aussi l'une des applications du

marketing souvent confondu avec le marketing direct, consiste en la propagation

exponentielle d'informations généralement à

caractère commercial via le courrier électronique, les forums de

discussions (10(*)), le

bouche à oreille, etc. Ici, le consommateur concoure à la

diffusion de l'information.

2.

LE MARKETING ONE TO ONE

2.1. Mise en oeuvre d'un programme de marketing One to

One

Quel que soit le secteur d'activité, les entreprises sont

confrontées au problème d'infidélité de la part des

clients et à une érosion des marges. Mais il y en a qui

enregistre tout de même des brillants succès du fait qu'elles se

focalisent sur les clients individuellement, tout en exploitant la technologie

pour créer des relations individualisées, one to one, sur le long

terme.

Elles élaborent des programmes de marketing 1 to 1 de

manière à acquérir des clients plus fidèles et plus

profitables et à protéger leurs marges unitaires de

l'érosion. Il existe quatre phases principales dans le lancement d'un

programme de marketing 1 to 1 (11(*)). Ces étapes, qui sont approximativement

séquentielles, sont :

- L'identification de ses clients ;

- La différenciation de ses clients ;

- Le dialogue avec ses clients ;

- La personnalisation de certains aspects de son produit ou

service pour satisfaire les besoins individuels des clients.

C'est en concentrant toutes ces ressources pour satisfaire les

différents besoins de chacun de ses clients qu'une entreprise est dite

réellement « One to One », en fonctionnant comme si

elle n'avait qu'un seul client, en favorisant la participation active de

celui-ci dans le développement de ses produits, de ses services et de

leurs offres (12(*)).

2.2. Apprentissage, fidélité et

rentabilité des clients

Il est facile de rendre chacun de ses clients plus fidèle

et plus rentable par la mise en place d'une relation d'apprentissage avec eux.

Cette relation va s'enrichir au fur et à mesure des nouvelles

transactions.

L'entreprise profite de chaque transaction pour avancer dans la

démarche d'adaptation de plus en plus étroite de ses produits

pour chaque consommateur pris individuellement. Ainsi, en pratiquant un

marketing 1 to 1, l'entreprise rend ses produits de plus en plus indispensables

pour chacun de ses clients grâce à l'interactivité

omniprésente dans toute les transactions (13(*)).

3.

LE MARKETING RELATIONNEL : OBJECTIFS ET OUTILS

Pour établir et maintenir de bonnes relations avec les

clients, le marketing relationnel est utilisé avec des objectifs bien

précis :

- Identifier et connaître ses clients ;

- Communiquer avec eux (parler et écouter) ;

- Les fidéliser ;

- Les récompenser pour leur

fidélité ;

- Les associés à la vie de la marque ou de

l'entreprise.

A chacun de ces objectifs correspondent un ou plusieurs outils

spécifiques de marketing relationnel (voir tableau n°1).

Tableau 1 : Les objectifs

et outils du marketing relationnel

|

Objectifs

|

Moyens d'actions

|

|

Connaître les clients

Leur parler

Leur écouter

Les récompenser

Les associer

|

Base des données

Revues consommateurs, courrier personnalisé, site web,

e-mail, etc.

Enquêtes, services clients, centre d'appel, sites Internet,

etc.

Cartes et point de fidélité

Clubs de clients, parrainage, forum

|

Source : J. LENDREVIE, Mercator,

Théorie et pratique du marketing, p.905

4.

DE LA QUALITE A LA SATISFACTION DES CLIENTS

4.1. Nature et déterminants de la

qualité

La qualité est une notion simple à comprendre mais

difficile à définir. On peut distinguer la définition

objective de celle subjective de la qualité pour aboutir au concept plus

complexe de la satisfaction.

4.1.1. Définition objective de la

qualité

La qualité d'un produit peut se définir à

partir de ses caractéristiques et de sa capacité à remplir

parfaitement ses fonctions (14(*)). On distingue 4 dimensions de la qualité

objective :

1° La fiabilité qui mesure le nombre d'incidents et

de pannes expérimentés par un client après l'achat du

produit ;

2° La durabilité qui mesure la durée de vie du

produit, sa durée d'usage, cette dimension est liée à la

fiabilité mais elle est distincte : un produit peut durer longtemps

et avoir des multiples pannes.

3° Le respect des normes (standards) qui sont des accords

documentés contenant des spécifications techniques ou d'autres

critères précis destinés à être

utilisés systématiquement en tant que lignes directrices,

règles ou définition des caractéristiques pour garantir

que les matériaux, produits, processus et services, sont aptes à

l'usage.

4° La performance qui mesure la capacité d'un produit

à réaliser ses fonctions. Dans l'esprit des clients, la

performance est liée au nombre de fonction d'un produit, on attend d'un

produit de haute qualité un plus grand nombre de fonctions et de

services.

4.1.2. Définition subjective de la

qualité

« La qualité d'un produit est le degré

auquel ses caractéristiques et performances répondent aux

attentes que les clients est en droit d'avoir à son

égard » (15(*)).Lorsqu'un client d'une banque demande un

crédit, il est en droit de compter, sinon sur des conditions

particulièrement avantageuses, tout au moins sur un accueil aimable et

compétent.

4.2. La satisfaction

La satisfaction peut être comprise comme le sentiment de

plaisir ou de déplaisir qui naît de la comparaison entre des

attentes préalables et une expérience de consommation (16(*)).

La satisfaction est donc fondamentalement un jugement, une

évaluation qui intègre d'une part la qualité perçue

(expérience de consommation) et d'autre part les attentes

préalables. Une expérience supérieure ou égale aux

attentes crée un sentiment de satisfaction alors qu'une

expérience inférieure provoque une insatisfaction.

5.

LA FIDELITE DES CLIENTS

La survie, la croissance et la rentabilité d'une marque

dépendent de son aptitude à conquérir de nouveaux clients

mais aussi et surtout de son aptitude à les conserver

c'est-à-dire à les fidéliser. Les avantages qu'il y a pour

une marque ou une entreprise à avoir des clients fidèles sont

reconnus depuis toujours, notamment dans certains secteurs d'activité

(distribution, la banque ou l'assurance). Mais depuis quelques années,

les entreprises de tous les secteurs attachent de l'importance à la

fidélité de leurs clients.

Les principaux arguments qui soutiennent l'importance de la

fidélité sont :

- Il est moins coûteux de conserver un client que

d'acquérir un nouveau client ;

- Les clients fidèles sont parfois plus rentables que

les clients occasionnels ;

- Les clients fidèles d'une entreprise sont pour elle

un gage de stabilité ;

- Les clients fidèles sont la source d'une bouche

à oreille positive.

5.1. Le concept de fidélité

Telle qu'elle est conçue par les responsables marketing

et telle qu'ils cherchent à l'obtenir de leurs clients, la

fidélité est absolue. Il en est ainsi des entreprises qui vendent

leur services par abonnement (Tigo, Vodacom, Solar Energy, ...) et pour qui un

client est fidèle s'il renouvelle son abonnement à

l'échéance, et infidèle s'il ne le renouvelle pas, sans

qu'il puisse y avoir des degrés intermédiaires.

Une distinction est faite entre : la fidélité

objective de celle subjective et la fidélité passive de celle

active.

5.1.1. La fidélité passive et la

fidélité active

La distinction ici est faite en tenant compte

simultanément de l'aspect comportemental et de l'aspect attitudinal de

la fidélité.

La fidélité passive est celle que l'on observe dans

les comportements, mais qui ne s'appuie pas sur l'attitude. C'est des facteurs

externes (environnement) qu'elle résulte uniquement, en rendant

difficile, ou même impossible pour un client, de ses comporter d'une

manière infidèle.

La fidélité active, à l'inverse, est celle

qui résulte d'une conviction, d'un véritable attachement ou d'une

véritable préférence (rationnelle) d'un client pour la

marque ou le fournisseur (17(*)).

5.1.6. La fidélité objective et la

fidélité subjective

Dans le domaine de la fidélité des clients, elle

peut être définie soit objectivement, en se référant

à des comportements affectifs, soit subjectivement, en se

référant à des attitudes mentales d'attachement ou de

préférence.

Tout en considérant, dans la définition et la

mesure de la fidélité l'aspect comportemental, l'attitude mentale

est aussi prise en compte. Ainsi, comme toutes les attitudes, l'attitude de

fidélité à l'égard d'une marque possède

trois composantes principales qui peuvent être mesurées par des

enquêtes et qui peuvent être illustrées dans le

schéma ci-après :

Figure 1 : Les dimensions de la fidélisation en

marketing

Préférence

Attachement

Intention

Attitude

Comportement (rachat)

Fidélité

Source : J. LENDREVIE et Alii., Mercator.

Théorie et pratique du marketing, p.929

5.2. Relation entre satisfaction et

fidélité

Plus un client est satisfait du produit qu'il a acheté,

plus il y a de la chance qu'il le rachète ultérieurement. Cette

évidence ne se traduit pas pour autant pour un lien automatique entre

satisfaction et fidélité.

Mais tout de même, la satisfaction conduit à la

fidélité dans la plupart des cas.

5.3. Les outils de la fidélisation

Les outils ou techniques de la fidélisation devraient

comprendre toutes les techniques utilisées dans une politique

relationnelle. Ces outils sont : les programmes d'accueil, les consumers

magazines (lettres d'information), les coupons, les programmes à points,

les cartes de fidélité, les clubs, etc.

6.

LE CUSTOMER RELATIONSHIP MANAGEMENT

Les entreprises s'orientent de plus en plus vers une

optimisation de leur performance commerciale qui nécessite le

développement de nouvelles qualités : souplesse,

flexibilité, réactivité, etc. Le CRM (Customer

Relationship Management) ou GRC (Gestion de la Relation Client)

accélère cette performance commerciale en gérant au plus

près la relation avec le client qui est la principale source des revenus

pour les entreprises.

Le CRM a trouvé son origine à la fin des

années 1980 dans plusieurs études américaines qui ont

démontré que fidéliser un client coûtait cinq fois

moins cher que d'en prospecter des nouveaux, c'est la raison pour laquelle les

entreprises orientent leur stratégie vers la mise du client au centre de

l'entreprise avec pour objectif d'en améliorer la rentabilité et

de le fidéliser.

Le CRM répond à trois préoccupations

(18(*)) :

- L'accroissement de la fidélité ;

- L'intégration multicanale ;

- L'accroissement de la productivité

(c'est-à-dire la réduction des coûts).

Figure 2 : Les 3 préoccupations du

CRM

CRM

Part de clients

Multi canal

Productivité

Fidéliser

Personnaliser

Parler « d'une même voix »

Ecouter d'une même oreille

Automatiser

Optimiser

Source : J. LENDREVIE et Alii., Mercator,

Théorie et pratique du marketing, p.937

6.1. Définition

Le CRM désigne l'ensemble de la démarche qui,

à partir d'un entrepôt de données et d'applications

logicielles spécifiques, permet de pratiquer du marketing ouvert

(multipliant les points de contact) et relationnel avec ses clients dans le but

d'augmenter la rentabilité de l'entreprise (19(*)).

Le CRM vise à proposer des solutions technologiques

permettant de renforcer la communication entre l'entreprise et ses clients afin

d'améliorer la relation avec la clientèle en automatisant les

différentes composantes de la relation client (20(*)).

Avec Internet, on parle d'é-CRM constitué d'un

ensemble des dispositifs mis en place sur Internet pour la gestion des

relations avec les clients d'une entreprise (21(*)).

6.2. Utilité, objet et raison d'être

L'utilité du CRM réside dans le fait qu'il

accélère la performance commerciale, gère la relation

client au plus près, optimise la chaîne de valeur client et

construit l'avenir de l'entreprise.

L'esprit CRM étant un esprit de dialogue, son objet est

d'être plus à l'écoute du client afin de répondre

à ses besoins et de le fidéliser. L'amélioration de la

relation client est une réelle nécessité, notamment parce

que l'ensemble des entreprises considère généralement

qu'acquérir un nouveau client coûte beaucoup plus cher que de

garder un client déjà acquis (22(*)).

6.3. Les principaux outils du CRM

a) L'automatisation de la force de vente (SFA) : outil mis

à la disposition des commerciaux leur permettant de structurer et

partager les données sur les clients.

b) Centres d'appels : organisation d'automatisation des

appels téléphoniques avec les clients (entrants et sortants).

c) Personnalisation et e-commerce : outil qui autorise

l'ensemble des opérations commerciales, y compris le paiement, via

Internet. Cela permet une plus grande interactivité avec le client.

d) Service à travers le web : d'habitude le contact

avec le client se fait par téléphone. Cependant, une partie des

demandes peut être satisfaite sur un site web qui regroupe des outils

avancés.

Parmi les outils technologiques du CRM, nous pouvons

citer :

1° Le datawarehouse ou entrepôt de

données : c'est une grande base de données où

sont collectées les informations sur les clients qui peuvent venir de

différentes sources : système de production, points de

contact clients,...

2° Les datamarts qui sont des sous-ensembles de

l'entrepôt de données, qui ne contiennent que les informations

nécessaires à certaines fonctions de l'entreprise (23(*)).

3° Le datamining (extraction ou forage de

données) : c'est un processus d'analyse statistique et

mathématique des données permettant d'accroître

sensiblement le nombre d'informations qu'une entreprise possède sur ses

clients, leurs tendances, de mieux comprendre les comportements et donc d'aider

à la prise de décisions.

4° Le scoring : il permet en fait de noter et

de classer la sensibilité des clients par rapport à une

proposition commerciale donnée (24(*)). Il consiste à la suite d'un travail de

fouilles de données, à établir un score par client qui

permet de lui attribuer une probabilité de comportement :

réponse à une action commerciale, risque de défection,

etc. (25(*)).

6.4. La mise en place d'un projet CRM et les 5

étapes du CRM

La mise en place d'un projet CRM passe par trois

étapes : à savoir : l'automatisation ou informatisation

du SFA, l'informatisation du service marketing et, l'automatisation du service

client.

Par ailleurs, il y a cinq grandes étapes par lesquelles

passe la construction d`une base de données clients (voir fig. 4) :

l'identification, la segmentation, l'adaptation, l'échange et

l'évaluation

Figure 3 : Les 5 étapes de la GRC

Identifier

· Collecte

· Datawarehouse

· Connaissance

Evaluer

· Satisfaction

· Rentabilité

· Optimisation des canaux

· Optimisation de l'offre et de la communication

Segmenter

· Datamining

· Sociodémographie

· Comportemental

· Potentiel/rentabilité

· Profil

Adapter

Echanger

· Biens-services

· Communication (nature, contenu et fréquence)

· Choix de canal

· Répondre

· Plan d'action

· Commercialisation

· Ecoute

Source : J. LENDREVIE et Alii., Mercator. Théorie

et pratique du Marketing

6.5. Intégration du CRM dans l'entreprise26(*)

La mise en place de solution CRM dans une entreprise ne consiste

pas uniquement à installer un logiciel ad hoc, mais à modifier

l'organisation de l'entreprise tout entière, ce qui implique une

nécessaire prise en compte d'un projet de conduite de changement. En

effet, la mise en place d'une stratégie de CRM impose des modifications

structurelles, de compétences et de comportements.

SECTION II : QUELQUES NOTIONS SUR LA BANQUE

La banque est un établissement de crédit ayant

pour objet de procurer des services financiers aux particuliers ainsi qu'aux

entreprises, qu'elles soient privées ou publiques (27(*)).

Le mot « Banque » apparaît dans la

langue française au XVe siècle. Le monde contemporain

de la banque est né, par concentration successives, de la convergence de

trois activités financières, à savoir :

l'activité de changeur de monnaie qui s'était

développée face à la prolifération des devises au

sortir du bas Moyen-Âge, l'essor du commerce pratiqué par les

républiques maritimes italiennes et l'ouverture de

sociétés commerciales dépassant les comptoirs, et enfin,

de l'activité de crédit exercée par la communauté

juive.

Aujourd'hui, l'activité bancaire consiste à

collecter des fonds qui, mobilisés sous des formes variables (par

l'octroi d'un prêt par exemple), permettent le financement de

l'activité économique.

1.

DEFINITION

Selon le petit Larousse, la banque est un établissement

privé ou public qui facilite les paiements des particuliers et des

entreprises, avance et reçoit des fonds, et gère les moyens de

paiement (28(*)).

Au sens légal et actuel du terme, la banque est

l'organisme financier dont la fonction essentielle est de recevoir des

dépôts en vue de les prêter sous formes d'avances aux

pouvoirs publics, aux entreprises industrielles, commerciales et agricoles pour

le besoin de leur fonds de roulement, et, depuis peu pour les investissement

à moyen et à long terme, et à des particuliers pour leurs

besoins personnels (29(*)).

Six catégories d'établissements bancaires sont

à distinguer : les banques proprement dites, les

établissements du secteur mutualiste et coopératif, les caisses

d'épargne et de prévoyance, les caisses de crédit

municipal, les sociétés financières et les institutions

financières spécialisées (30(*)).

2.

TYPES DE BANQUES

L'ensemble des banques, chapeauté par la banque centrale

forme le « système bancaire » d'une zone

monétaire. On distingue ainsi trois sortes de banques selon leur

rôle :

2.1. Banque centrale ou banque d'émission

Elle a pour rôle principal l'émission des billets

de banque. Outre cela, elle a aussi pour rôle de règlementer et

superviser les opérations des différentes banques, en veillant

notamment à leur solvabilité à l'égard des

dépôts.

Raison pour laquelle elle est dite « Banque des

banques ».

Elle a aussi pour rôle de superviser la production de

monnaie par ces banques, et d'en réguler l'usage par le biais des taux

d'intérêt directeurs. La théorie économique y voit

un moyen de réguler la croissance, via l'incitation à

l'épargne ou à la consommation, et d'agir sur l'inflation.

2.2. Banques de dépôts (commercial

banks)

Elles travaillent essentiellement avec leurs clients,

particuliers, professionnels et entreprises ; reçoivent du public

des dépôts de fonds à vue et à terme et les

utilisent en opération de crédit, essentiellement à court

et moyen terme, et sont séparées entre :

- Les banques de détail (Retail banks) :

destinées aux particuliers, aux professionnels et aux PME

- Les banques d'affaires (wholesale banks) :

destinées aux moyennes et grandes entreprises.

Mais le plus souvent, il s'agit de deux départements d'une

même banque.

2.3. Banques d'investissement (Investment Banks)

Elles travaillent essentiellement sur les marchés

financiers et lancent notamment des opérations financières

(émissions d'emprunts obligataires, souscriptions d'actions,

introduction en bourse, fusions - acquisitions, ...).

Aux E.U (31(*)), unes incompatibilité a été

créée par le « Banking Act de 1933 », plus

connu sous le nom de « Glass-Steagall Act » entre les

activités de :

- Banque commerciale : qui reçoit les

dépôts et qui effectue des prêts

- Banque d'investissement : qui réalise des

opérations sur titres et valeurs mobilières.

3.

ROLES ET OPERATIONS DE BANQUE

L'activité des banques englobe la réception des

fonds du public, leur mise à la disposition de la clientèle,

ainsi que la gestion de moyens de paiement. Les fonds recueillis sont

affectés à la conduite d'opérations de crédit,

elles-mêmes génératrices de nouveaux dépôts

par le supplément de monnaie qu'elles sont amenées à

créer : les banques sont au centre du processus de

« création monétaire » (32(*)).

Nous comprenons ici que, non seulement les banques exercent le

« commerce de l'argent », mais sont également les

organismes qui produisent de la monnaie. Selon l'adage « loans make

deposits » (« les crédits font les

dépôts »), tout crédit accordé par une

banque augmente la masse monétaire en créant un

dépôt bancaire (monnaie scripturale) de montant équivalent,

et tout crédit remboursé réduit la monnaie en circulation

(33(*)).

4.

MODELE ECONOMIQUE

Le C.A. des banques est appelé produit net bancaire (PNB)

(34(*)). Il

provient :

- des charges financières (agios) sur les

opérations ;

- des commissions sur les services financiers (cartes

bancaires, etc.) ;

- des intérêts perçus en plaçant et

prêtant l'argent déposé par leurs clients ;

- de la création monétaire ;

- des activités de banque d'investissement ;

- des frais liés aux activités de gestion

d'actifs.

5.

SERVICES DIVERS

Les banques offrent des services divers comme l'accès

à des coffres, la souscription et la conservation de titres, le passage

d'ordre de bourse, etc. Elle commercialise aussi des contrats d'assurance. Les

deux métiers étant de plus en plus proches : c'est la

bancassurance.

SECTION III : UN MOT SUR LES N.T.I.C.

1.

NOTIONS

Le terme NTIC (Nouvelles Technologie de l'Information et de la

Communication) ou TIC (Technologie de l'Information et de la Communication) est

une invention des ingénieurs réseaux. C'est l'avènement de

l'Internet comme médias de masse et le succès des blogs, des

wikis ou technologies P2P qui ont conférés aux NTIC une dimension

sociétale.

Par définition, les NTIC désignent tout ce qui

relève des techniques utilisées dans le traitement et la

transmission des informations, principalement l'informatique, l'Internet et les

télécommunications (35(*)).

1.1. Technologies

Les TIC peuvent être regroupés par secteurs

suivants :

· L'équipement informatique serveurs,

matériel informatique ;

· La micro électronique et les

composants ;

· Les télécommunications et les

réseaux informatiques ;

· Le multimédia ;

· Les services informatiques et les logiciels

· Le e-commerce et les médias

électroniques.

Les premiers pas vers une société de l'information

furent entamés lors de l'invention du télégraphe

électrique, du téléphone fixe, de la

radiotéléphonie et enfin, de la télévision.

L'Internet, la télécommunication mobile et le GPS peuvent

être considérés comme des NTIC.

Dans un interview accordé à Nancy

Numérique, Yves SAND, président du Club N-TECH dit que le vocable

TIC (en parlant des NTIC) ne doit pas être confiné à la

notion d'Internet (36(*)).

Il donne quelques exemples supplémentaires d'applications des NTIC que

sont : l'avènement des plates-formes téléphoniques

à horaire élargis, des automates d'agence multiservices, la

monétique, la vente à distance et la banque mobile ou en ligne de

plus en plus personnalisée.

1.2. Avantages de l'investissement dans les TIC

L'investissement dans les TIC serait l'un des principaux moteurs

de compétitivité des entreprises. Il est d'ailleurs reconnu que

le développement des TIC favorise le commerce et l'économie

(37(*)).

· Au niveau du système d'information, il y

a : hausse de la productivité du travail pour la saisie de

l'information, donc baisse des coûts ; délocalisation de la

production (exemple : call centers) ; meilleure connaissance de

l'environnement ; amélioration de l'efficacité de la prise

de décision permise par une veille stratégique plus

performante.

· Au niveau de la structure de l'entreprise et de la

gestion du personnel, il y a une organisation moins hiérarchisée,

le partage de l'information et une meilleure GRH (recrutement, etc.).

· Au niveau commercial, il y a de nouveaux circuits de

production grâce à l'extension du marché potentiel

(e-commerce), il y a baisse des coûts d'approvisionnement,

développement des innovations en matière de services et

réponses aux besoins des consommateurs et amélioration de l'image

de marque de l'entreprise.

Il faut quand même noter quelques limites de

l'investissement dans les TIC dû au coût du matériel, des

logiciels, de la maintenance et du renouvellement, à l'apparition d'un

suréquipement par rapport aux besoins et donc une sous-utilisation des

logiciels, au coût de la formation du personnel, de sa résistance

aux changements, au coût généré par la modification

des structures, par la réorganisation du travail, par la surabondance

des informations, à la rentabilité difficilement quantifiable,

etc.

A l'heure actuelle, aucune « gouvernance

mondiale » n'est parvenue à une surveillance ou à

imposer un respect de règles « minimales

réputées communes ».En RDC, c'est l'initiative

privée qui semble devenir un des déterminants majeurs de la

formation et de la démocratisation des NTIC (38(*)).

2.

APERÇU SUR LES TELECOMMUNICATIONS

Depuis des milliers d'années, l'homme cherche à

améliorer ses moyens de communication. Au XXe siècle, les

télécommunications trouvent dans l'informatique un allié

solide, notamment avec Internet et forment de ce fait, la partie la plus

récente de l'histoire de la communication humaine (39(*)).

2.1. Objet des télécommunications

Les télécommunications recouvrent toutes les

techniques (filaires, radio, optiques, etc.) de transfert d'information qu'elle

qu'en soit la nature (symboles, écrits, images fixés ou

animées, sons ou autres) (40(*)). Ce mot, introduit en 1904 par ESTAURIE, fut

consacré en 1932 à la conférence de Madrid qui

décida de rébaptiser l'Union Télégraphique

Internationale en Union Internationale des Télécommunications

(UIT).

Aujourd'hui, avec la déferlante Internet, les

télécommunications ont débordées les domaines de la

télégraphie et de la téléphonie. Une ère

nouvelle est née, celle de la communication. Cette révolution n'a

été rendue possible que par une formidable évolution des

technologies. Les progrès réalisés dans le traitement du

signal ont autorisés la banalisation des flux de données et la

convergence des techniques impliquant une permanente adaptation de la part des

professionnels.

2.2. Les télécommunications en dates

1832 : Début de l'histoire des

télécommunications (année ou l'américain MORSE eut

l'idée d'un système de transmission codée dit Alphabet

Morse) ;

1844 : Réalisation de la première liaison

officielle de l'alphabet MORSE

1858 : Première liaison transocéanique du

Morse qui ne fonctionna qu'un mois et parallèlement, la phonie (le

téléphone) se développait avec Alexander Graham BELL et

Eliska GRAY.

1899 : Première liaison télégraphique

par ondes hertziennes entre la France et l'Angleterre par MARCONI et peu

après, Lee DE FOREST ouvrit véritablement la voie aux

transmissions longues distances avec l'invention de la triode.

1927 : Première liaison téléphonique

transocéanique par ondes hertziennes

1956 : Premier câble téléphonique

transocéanique posé, avec 15 récepteurs immergés

1962 : Le satellite Telstar 1 autorise la première

liaison de télévision transocéanique, ainsi, 7 ans plus

tard, les premiers pas de l'homme sur la lune peuvent être vécu en

direct.

Les télécommunications sont aujourd'hui, de

manière tout à fait transparente, utilisées journellement

par tous : télécopie, minitel, cartes de crédit, et

surtout Internet (41(*)).

3.

INTERNET

Internet est le réseau informatique mondial qui rend

accessible au public, des services comme le courrier électronique et le

World Wide Web (42(*)). Le

nom Internet vient de la contraction de INTERconnected NETworks (réseaux

interconnectés).

3.1. Aperçu historique

A la fin des années 1950, aux pires moments de la

« guerre froide », les Soviétiques lancent le

premier satellite artificiel, le SPOUTNIK. Ayant été pris de

vitesse, le département américain de la défense

crée alors l'ARPA, une agence destinée à stimuler la

recherche technologique. Quelques années plus tard naît ARPAnet,

l'ancêtre d'Internet. Ce dernier est un projet de réseau

conçu de telle manière que la destruction de l'un de ses noeuds

n'affecte pas le fonctionnement de l'ensemble du système (43(*)).

Les premières recherches, financées par les

militaires, en ont conclu que cette invention était destinée

à parer une attaque nucléaire. Mais la principale motivation des

concepteurs d'Internet était de permettre les échanges entre

chercheurs et le partage des ressources informatiques.

L'année 1969 est considérée comme

l'année du lancement officiel d'Internet car deux ordinateurs,

situés dans les universités de LA et de STANFORD, sont

reliés entre eux et échangent les premiers messages, grâce

aux équipements installées par la BBN. A la fin de la même

année, les universités de SANTA BARBARA et de l'UTAH rejoignent

le réseau. Mais ce n'est qu'en octobre 1972 à l'ICCC que la

première démonstration à grande échelle d'Internet

eût lieu.

A la fin des années 1980, la NSF met en place cinq

centres informatiques superpuissants, auxquels les internautes peuvent se

connecter, quelque soit le lieu où ils se trouvaient aux U.S.A. :

ARPAnet devenait ainsi accessible sur une plus grande échelle. Le

système rencontra un franc succès et s'ouvrit au trafic

commercial au début des années 1990.

Le début des années 1990 marque en fait, la

naissance d'Internet tel que nous le connaissons aujourd'hui : le

réseau des réseaux parlant le même langage, connu sous le

nom de norme TCP/IP qui permet à des ordinateurs différents de

communiquer aisément entre eux.

La popularité d'Internet est due surtout à

l'invention, au début des années 1990 en Suisse, du trois W (www)

par Tim BERNERS LEE et avec l'apparition des premiers navigateurs (Mosaïc

puis Netscape Navigator).

Quelques dates

· 1969 : Première liaison entre deux

ordinateurs, puis de quatre machines interconnectées à la fin de

l'année ;

· 1971 : 13 ordinateurs reliaient les

universités et centres militaires ;

· 1972 : invention de la notion d'e-mail ;

· 1973 : création du concept

Internet ;

· 1986 : 5000 ordinateurs reliés, puis 125000

en 1989 ;

· 1990 : Invention du web ;

· 1991 : 1 million de machines

interconnectées ;

· 1995 : Aux U.S.A., le nombre d'internautes

dépasse les trois millions ;

· 2000 : Explosion de la bulle Internet : plus

de 300 millions d'internautes dans le monde ;

· 2007 (décembre) : on dénombre

1,32 milliard d'internautes dans le monde.

3.2. Un langage commun : le protocole

Un protocole est un ensemble de règles qui

définissent un langage afin de faire communiquer les ordinateurs

(44(*)). Le protocole

principal et commun pour Internet porte le nom de TCP/IP. Les autres principaux

protocoles fournissent un éventail de moyen permettant de

répondre à la multiplicité et à la diversité

des besoins sur Internet, chacun ayant des indications particulières,

sont les suivants : http ; HTTPS ; FTP ; SMTP ;

POP3 ; IMAP ; IRC ; NNTP ; SSL ou TLS ; P2P ;

UDP ; DNS ; ICMP ; IGP ; EGP et BGP.

3.3. Requis

Aller sur Internet nécessite un accès IP. Pour

cela, le grand public emploi matériels et logiciels suivants :

- Un ordinateur ou équipement terminal d'un

réseau (assistant personnel ou PDA, téléphone mobile,

console de jeux,...) ;

- Un canal de communication : ligne

téléphonique fixe (ligne analogique, XDSL) ; ligne

téléphonique mobile (3G+, 3G, EDGE, GPRS, GSM, ...) ;

câble ; fibres optiques, satellite ; Wi-Fi ; ....

- Un FAI ou « Provider » ;

- Un client pour le protocole réseau utilisé

(PPP, PPPOX, Ethernet, ATM, etc.) ;

- Un navigateur web : www ;

- La messagerie électronique : un client SMTP

et POP (ou POP3) ou IMAP (ou IMAP4) ;

- Le P2P : un client ou un serveur FTP ;

- Le pare-feu pour la sécurité, etc.

3.4. Les services et applications d'Internet

Grâce à un progrès technologique continu,

Internet est devenu une place de prédilection de partage de

données, de diffusions d'informations, de prise de contact et

d'échange. Internet est en train devenir le moyen de communication

professionnel.

Grâce à Internet, on fait son shopping dans des

supermarchés virtuels, ou télécharge des films, des

musiques, des livres,... depuis son domicile.

Internet c'est tout à la fois le www

(littéralement « toile d'araignée

mondiale »), le mail (courrier électronique), l'usenet (le

système de « forums de discussions »), l'Internet

Relay Chat ou IRC (les chats, littéralement

« bavardage ») et le FTP (transfert de fichier) (45(*)) ainsi que les discussions

dans les newsgroups.

En explorant le CYBERSPACE, il est possible de faire des

rencontres surprenantes (exemple : Hi5.com, amitie.fr, ...), surfer de

site en site à la recherche d'une information, et passer en quelques

clics de souris de la forêt équatoriale à Wall street en

passant par le musée du Louvre ou la bibliothèque d'Alexandre

pour finir sur le boulevard du 30 Juin.

4.

LE TELEPHONE MOBILE

Tout commence avec la téléphonie sans fil

(46(*)), qui voit le jour

dans les années 1950 lorsqu'on commerce à acheminer des

conversations entre différents points du réseau par la voie des

ondes. C'est cette technologie qui donne naissance au TELEPHONE MOBILE qui

permet de téléphoner et d'être joint partout dans le

monde.

Un « téléphone mobile » (ou

simplement mobile, téléphone cellulaire, téléphone

portable ou portable, Natel, GSM ou G) permet de communiquer par

téléphone sans être relié par câble à

une centrale.

La transmission des sons se fait

électromagnétiquement avec un réseau spécifique. On

peut donc communiquer de tout lieu où une antenne de relais capte les

émissions de l'appareil utilisé.

4.1. Les normes et les différentes

générations

Nous nous limitons ici à la simple citation des

différentes normes utilisées dans la téléphonie

mobile depuis ses débuts sans trop des détails. Ainsi, donc, nous

avons : AMPS, CDMA2000, CDMA(ANSI-41), EDGE, GPRS, GSM, Radiocom 2000 et

UMTS ou WCDMA.

Tableau 2 : Les

différentes générations des téléphones

mobiles

|

Génération

|

Acronyme

|

Intitulé

|

|

1G

|

Radiocom 2000

Bibop

|

Radiocom 2000

France Télécom

|

|

2G

|

GSM

|

Global System for Mobile Communication

|

|

2,5G

|

GPRS

|

General Packet Radio Service

|

|

2.75G

|

EDGE

|

Enhaced Data rate for GSM Evolution

|

|

3G

|

UMTS

|

Universal Mobile Telecommunications System

|

|

3,5G

|

HSDPA

|

High Speed Downlink Packet Access

|

|

4G

|

OFDM Wimax

|

Orthogonal Frequency Division Multiplexing

|

Source:

http://wikipedia.org/wiki/telephone.mobile

N.B. : GPRS et OFDM sont utilisées uniquement pour

l'échange de données et non de la voix.

4.2. Caractéristiques et principes

généraux

La fonction d'usage du téléphone est la

communication vocale, mais le téléphone mobile permet aussi

d'envoyer des SMS. Avec l'évolution de l'électronique, le texte a

pu être augmenté d'images, puis de photographies, de sons et de

vidéos. Des équipements embarqués associés à

des services permettent aussi de : lire et rédiger des

e-mails ; naviguer sur Internet ; jouer ; photographier et

enregistrer des vidéos ; écouter la musique ; regarder

la télévision ; écouter la radio ; servir de

modem à un ordinateur, etc.

4.3. Sécurité

Une carte SIM est délivrée par l'opérateur

de téléphonie mobile à chaque abonné pour

l'identifier. L'utilisation du téléphone est

protégée par un mot de passe utilisateur demandé à

l'initialisation du système (le CHV1 ou PIN) (47(*)). Certaines fonctions ne sont

accessibles qu'après l'introduction d'un mot de passe de second niveau

(CHV2 ou PIN2).

La SIM permet de dissocier les données utilisateurs du

terminal et permettre à l'opérateur de bloquer l'un

indépendamment de l'autre. Le terminal est identifié par l'IMEI.

A chaque utilisateur est associé un numéro d'appel international

MSISDN par lequel l'abonné peut être appelé et un

identifiant utilisé par le réseau pour le localiser, l'IMSI.

Lorsqu'un utilisateur est présent dans une zone, pour ne pas transporter

dans le réseau son identifiant personnel, un identifiant temporaire lui

est attribué, le TMSI.

4.4. Mobilité

Le protocole en mode circuits GSM ou mode paquets (GPRS) WAP

autorise l'accès à Internet depuis un portable. Le WAP est un

ensemble de protocoles permettant l'accès aux pages web à partir

d'un navigateur embarqué(48(*)). L'utilisation d'un navigateur allégé

et d'un langage spécifique, le WML dérivé du XML

nécessite d'utiliser une passerelle de conversion pour assurer

l'adaptation des requêtes et des formats.

Un langage similaire est le « i-mode »

(dérivé du HTML) qui ne nécessite pas l'utilisation d'une

passerelle de conversion et compression de contenu. Il s'appuie directement sur

des réseaux GSM et GPRS. C'est un système développé

par les Japonais.

N.B. : Le ROAMING est un système permettant au

réseau de transmettre un appel (appel entrant) alors que l'appelant n'a

aucune connaissance de la position géographique de l'appelé.

5.

LA MONETIQUE

La monétique désigne l'ensemble des traitements

électroniques, informatiques et télématiques

nécessaires à la gestion es transactions monétaires et de

transferts de fond monétaires (49(*)).

Dans un premier temps, la monétique a renforcé

l'utilité de la monnaie scripturale et a permis la gestion

dématérialisée des chèques et a rendue possible,

grâce aux virements électroniques, la banque à distance.

Elle est a l'origine de l'essor des cartes de paiement (carte bancaire de

crédit et de débit).

Dans un second temps, la monétique a crée la

monnaie électronique qui n'est plus rattachée à aucun

compte de banque ou de commerçant. Elle existe par une information

codée représentant une somme d'argent utilisé pour le

règlement de sommes peu importantes.

La monétique fait partie du domaine des Transactions

Electroniques Sécurisées (TES).

5.1. La gestion des flux

La gestion des flux dans le domaine de la monétique n'est

possible qu'à la condition que les différents acteurs

(émetteur, porteur, accepteur, acquéreur) adhérent sans

réserve aux multiples contraintes imposées par les

systèmes de transfert des informations proposées par les

établissements financiers.

Le typage des informations obéit à des

règles très strictes et normalisées au niveau

international. Ces flux doivent s'accompagner d'une quasi inviolabilité

de leur contenu. Ainsi, un cryptage fort est mis en place à toutes les

étapes de transfert des informations.

On distingue trois catégories de flux. Similairement

à ceux présents sur la toile (Intranet, Internet et Extranet), la

gestion des flux sera différentes quant à sa gestion et son

contenu, selon qu'il circule au sein même de l'établissement

financier, entre les différents établissements financiers ou en

direction des tierces parties ou des clients.

Le souci principal lié à la gestion des flux

consiste à faire en sorte que seules les informations

« nécessaires » à la cible concernée

(collaborateur, tiers, client, agent de changes, etc.) soient mises à

disposition.

Au sein même de l'établissement financier, ne seront

accessibles aux collaborateurs que les informations dont ils ont la charge de

gestion opérationnelle.

5.2. La carte de paiement

La carte de paiement est un moyen de paiement

présenté sous forme de carte plastique, équipée

d'une bande magnétique et/ou d'une puce électronique. Comme type

de cartes de paiement, nous avons :

- La carte de débit : c'est une carte de

paiement qui permet différentes options de gestion au choix du

porteur : débit immédiat, différé, paiement ou

retrait simple en DAB, à utilisation nationale ou internationale,

etc.

- La carte de crédit : parfois privative,

elle offre des services proches de ceux de la carte bancaire : paiement

sur terminaux en magasin, retrait simple dans des GAB, etc.

- Les porte monnaies électroniques (PME) :

ces sont des cartes de paiement pré chargées à puce d'un

format proche de celui d'une carte téléphonique et

réservées aux petites dépenses. Les PME se

réduisent parfois à une simple puce électronique

intégrée au téléphone portable.

5.3. Guichet Automatique Bancaire (GAB)

Un guichet automatique bancaire (GAB) (en anglais ATM pour

Automated Teller Machine) est un appareil électronique et

électromécanique permettant aux clients d'effectuer

différentes transactions bancaires en libre service (50(*)). Différent

modèles de GAB permettent de faire des retraits, acceptent des

dépôts en liquide ou par chèque, ordonnent des transferts

de fonds, impriment des mises à jour de carnets, augmentent le montant

d'une carte d'appel téléphonique, vendent des timbres - poste et

permettent même de régler certaines factures.

Le GAB est une extension du DAB (Distributeur Automatique de

Billets), qui est un GAB simplifié ne permettant que les retraits

(51(*)).

5.4. Terminal de Paiement Electronique

Le terminal de paiement électronique, plus souvent

appelé TPE, est un appareil électronique permettant d'enregistrer

une transaction sécurisée de diverse nature (bancaire,

santé, fidélité, etc.) en dialoguant avec d'une part une

carte bancaire, un PME ou un téléphone mobile et d'autre part un

serveur d'autorisation (soit par intermittence, soit systématiquement

pour les cartes à autorisation systématique) (52(*)).

Pour utiliser un TPE, un commerçant doit passer un

contrat avec sa banque par lequel sont fixés un montant maximal de

transaction au dessus duquel une autorisation est obligatoire, ainsi que le

montant que la banque prélèvera comme commission sur chaque

paiement effectué. Le TPE peut être autonome ou

intégré dans un appareil plus complexe, comme un automate.

IV. CONCLUSION PARTIELLE

Dans ce chapitre, nous avons donné des notions

théoriques sur le thème sous étude. Nous nous sommes

attardé dans la première section sur le marketing relationnel et

les notions sur le CRM en donnant les spécifiques, outils, objectifs et

en précisant certains détails.

La deuxième a été consacrée à

la banque. Nous avons commencé par donner la définition de

celle-ci et présenté les différents types de banques, en

analysant les opérations des banques et leurs rôles, pour finir

avec le modèle économique des banques que nous avons

présentés brièvement.

Enfin, dans la troisième section, il a été

question des NTIC. Nous avons tenté de donner les notions essentielles

sur les NTIC malgré leurs complexités en y présentant

l'Internet, le Téléphone Mobile ainsi que la monétique. En

fait, il y a lieu de retenir que de plus en plus les NTIC sont au service des

activités bancaires.

CHAPITRE DEUXIÈME : LA RAWBANK

Dans ce deuxième chapitre consacré à la

RAWBANK, il va être essentiellement question, dans la première

section, du système bancaire congolais en général. Dans

cette section, nous parlerons d'abord de l'organisation du système

bancaire en RDC, en présentant la Banque Centrale du Congo ainsi que les

banques de second rang (banques commerciales), en donnant quelques chiffres

relatifs au secteur. Ensuite, nous allons tabler sur le fonctionnement du

système bancaire. Enfin, nous allons faire une brève esquisse sur

la micro finance en République Démocratique du Congo.

La deuxième section, consacré à la RAWBANK,

se préoccupera essentiellement de la présentation de la banque,

en donnant et épinglant des éléments susceptibles de

fournir une quelconque information ou susceptibles de donner une idée

sur ce qu'est la RAWBANK pour nous permettre de nous fixer sur la gouvernance,

les activités,... de notre champs d'investigation.

SECTION I : LE SYSTEME BANCAIRE CONGOLAIS

La RDC émerge d'une guerre marquées des

désordres civils, d'une inflation vertigineuse et des crises

économiques mais, bien que le pays ait rencontré des

difficultés et soit encore confronté à bien plein d'autres

obstacles sérieux, il accompli tout de même des progrès non

négligeables.

Sur le plan économique, l'inflation semble être

maîtrisée et on note un taux d'expansion de l'économie

supérieur à 6% depuis quelques 3 ou 4 ans (53(*)) et sur le plan politique, la

première élection présidentielle démocratique s'est

tenue en 2006. Le pays s'est également relancé dans la

coopération avec les institutions de Bretton Woods (54(*)) depuis 2001. Des

réformes économiques ont été ainsi initiées

dans différents secteurs de l'économie y compris le secteur

financier, lesquelles réformes ont permis au gouvernement et à la

BCC de réaliser des progrès remarquables à travers

notamment : le renforcement du cadre légal du système

financier, l'amélioration de la gestion monétaire,

l'assainissement du secteur bancaire et l'amorce de la restructuration de la

Banque Centrale (55(*)).

Alors que moins de 1% de la population a accès à

un compte bancaire, l'activité des banques reste concentrée sur

le secteur relativement mineur de l'Etat, des entreprises et certains

particuliers voyant clair. Raison pour laquelle les pouvoirs publics cherchent

à assainir et consolider le secteur bancaire et accroître

l'indépendance de la BCC, à poursuivre l'élaboration et la

mise en place de la législation et de la réglementation

afférentes à la micro finance ; aux paiements

électroniques ; à la modernisation du système

national de paiement ; aux renforcements de la surveillance des secteurs

bancaires et de la micro finance et d'un cadre comptable applicable au

secteur.

Il reste néanmoins de nombreux obstacles à la

création d'un secteur financier viable et rentable offrant un

accès élargi aux services financiers et, le recours aux NTIC se

trouve être l'une des voie solutions pour surmonter les obstacles.

1.

ORGANISATION DU SYSTEME BANCAIRE CONGOLAIS

Le système bancaire congolais est organisé selon

un système pyramidal comprenant un institut d'émission, la banque

centrale et un ensemble d'établissements constituant les banques dites

de second rang.

1.1. La Banque Centrale du Congo (BCC)

La BCC a été créée par le

décret-loi du 23 février 1961 mais n'entra en activité que

le 22 juin 1964 (56(*)).

Le décret-loi n°005/2002 du 7 mai 2002 relative à la

constitution, à l'organisation et au financement de la BCC