|

REPUBLIQUE DU BENIN

********

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE LA

FORMATION TECHNIQUE

********

UNIVERSITE D'ABOMEY-CALAVI

*******

ECOLE NATIONALE D'ECONOMIE APPLIQUEE

ET DE MANAGEMENT

*******

MEMOIRE DE FIN DE FORMATION

CYCLE II

Option : Gestion des

Entreprises

Filière : Audit et Contrôle

de Gestion

THEME

Contribution à la mise en place d'un

système de mesure de performances dans une entreprise publique :

Cas de la Caisse Nationale de Sécurité Sociale

Présenté et soutenu

par :

Virgile A. LABITE

Sous la direction de

TUTEUR :

Ennajat MOUTRANE Ismaël B.

TADDE

Directrice de la Stratégie

Expert Consultant

et du Contrôle de Gestion

Professeur à l'ENEAM

CNSS-MAROC

2ème PROMOTION : 2003-2005

SOMMAIRE

Sommaire I

Remerciements II

Liste des tableaux III

Liste des graphiques IV

Abstract V

INTRODUCTION GENERALE

CHAPITRE PRELIMINAIRE : FONDEMENTS

THEORIQUES ET CADRE INSTITUTIONNEL DE RECHERCHE

SECTION 1 : CADRE THEORIQUE DE L'ETUDE

SECTION 2 : CADRE INSTITUTIONNEL : LA CNSS

CHAPITRE PREMIER : ANALYSE DU SYTEME DE

GESTION DE LA CNSS

ET VERIFICATION DES HYPOTHESES

SECTION 1 : LE SYSEME DE CONTROLE DE GESTION DE LA CNSS

SECTION 2 : DE LA MESURE DE PERFORMANCE A LA VERIFICATION

DES HYPOTHESES

CHAPITRE DEUXIEME: ELABORATION D'UN SYSTEME DE

MESURE DE PERFORMANCES ET CONDITIONS DE MISE EN PLACE

SECTION 1 : PRESENTATION DES INSTRUMENTS DE MESURE DE

PERFORMANCE

SECTION 2 : DU SUIVI DE LA PERFORMANCE PAR LES TABLEAUX

DE BORD AUX CONDITIONS DE MISE EN PLACE

CONCLUSION GENERALE

BIBLIOGRAPHIE

ANNEXES

TABLE DES MATIERES

LISTE DES TABLEAUX

Tableau N° 1 : Répartition du personnel par

catégorie socioprofessionnelle

Tableau N° 2 : Evolution des ressources de 2000

à 2004

Tableau N° 3 : Evolution des résultats nets des

exercices 2000 à 2004

Tableau N°4 : Répartition du résultat de

l'exercice 2004 par nature de prestation

Tableau N° 5 : Evolution du taux de charge de structure

Tableau N°6 : Evolution des ratios de couverture des

dépenses techniques

LISTE DES GRAPHIQUES

Graphique N° 1 : Répartition du personnel par

catégorie socioprofessionnelle

Graphique N° 2 : Evolution des ressources de 2000

à 2004

Graphique N° 3 : Evolution des résultats nets

des exercices 2000 à 2004

Graphique N°4 : Répartition du résultat

par gestion

ABSTRACT

There is a very great number of public companies in the

countries in the process of development in general and the African countries in

particular. These companies exert in all the key sectors of the national

economy like transport, the communication, energy, the social security, etc.

The social security can be defined like the whole of the

protection which the company grants to its members, thanks to a series of

public measurements, against the economic and social destitution where could

plunge them, because of the disappearance or the signficant reduction of their

profit, the disease, maternity, the industrial accidents and the occupational

diseases, unemployment, disability, the old age and the death of the worker.

Thus, the need for social security exists and is inherent in any company in

which we live. The workers need a protection against the risk of a loss of

incomes in the event of incapacity of work or unemployment. The employers need

the social security to have a productive labour. The pensioners need a safety

of the income to enjoy a satisfactory retirement fully. Moreover, the universal

declaration of the humans right (1948) in his article 22 proclaims that "any

person, as a member of the company, is entitled to the social security". This

is why, the social security became in the majority of the countries a business

of the State. With Benign, this tendency appeared at the beginning by the

creation of the Equalization fund which evolved/moved to give rise to the Benin

Office of Social security before becoming National Fund of Social security.

The National Fund of Social security on the level of the

economic situation during twenty last years, evolved/moved in an unstable

environment in perpetual change. Indeed, the economic crisis observed since the

last oil crisis maintained in the recession the majority of the African

economies. The economic growth which should make it possible the institutions

of social security to face the increase in their loads is not sufficient. On

the contrary, one observes a continuous fall of activity, which involves the

closing of the companies, reduced the number of cotisants, therefore the level

of the resources, whereas the volume of the services of the CNSS does not cease

growing. Also, the economic crisis of 1989 and the devaluation of CFA franc

intervened in January 1994 are they come to worsen the situation. Like

considerable public companies, the CNSS had met many problems of management:

whimsical management, inappropriate management sciences, bureaucratic

procedures, navigation at sight, etc.

Today, even if the financial standing of the CNSS is best, it

is significant to adopt an attitude of management being able to guarantee on

the one hand, financial balance for the hardest tests, and on the other hand

the quality of service and the satisfaction of the "customers" of the CNSS. The

manager of a public company as the CNSS must be able to control in a finer way

the activities, while having at his sides of the tools which must help it to

maintain the course, to alert it in the event of drift and to help it to make

decisions to correct the trajectory. With through won't the definition of

precise objectives, the respect of the elementary principles of management and

especially the installation of a system of measurement of the performances make

it possible to the leaders of the CNSS to avoid "sailing at sight"?

It is accordingly that this work wants to be to be a

contribution to the development of the National Case of Social security. It is

focused on the following topic:

"CONTRIBUTION A The INSTALLATION Of A SYSTEM OF

MEASUREMENT OF The PERFORMANCES IN A PUBLIC COMPANY: Case of the National Fund

of Social security " CNSS-BENIN.

The present report will be harnessed to have the framework and

the theoretical dimension of the study then, to proceed to the proposal for a

system of measurement of performances which aims at the total performance

through financial and non-financial indicators.

INTRODUCTION

Il existe un très grand nombre d'entreprises publiques

dans les pays en voie de développement en général et dans

les pays africains en particulier. Ces entreprises exercent dans tous les

secteurs clés de l'économie nationale comme le transport, la

communication, l'énergie, la sécurité sociale, etc.

La sécurité sociale peut être

définie comme l'ensemble de la protection que la société

accorde à ses membres, grâce à une série de mesures

publiques, contre le dénuement économique et social où

pourraient les plonger, en raison de la disparition ou de la réduction

sensible de leur gain, la maladie, la maternité, les accidents du

travail et les maladies professionnelles, le chômage,

l'invalidité, la vieillesse et le décès du travailleur.

Ainsi, le besoin de sécurité sociale existe et est

inhérent à toute société dans laquelle nous vivons.

Les travailleurs ont besoin d'une protection contre le risque d'une perte de

revenus en cas d'incapacité de travail ou de chômage. Les

employeurs ont besoin de la sécurité sociale pour disposer d'une

main d'oeuvre productive. Les retraités ont besoin d'une

sécurité du revenu pour jouir pleinement d'une retraite

satisfaisante. De plus, la déclaration universelle des droits de l'homme

(1948) en son article 22 proclame que « toute personne, en tant que

membre de la société, a droit à la sécurité

sociale ». C'est pourquoi, la sécurité sociale est

devenue dans la plupart des pays une affaire de l'Etat. Au Bénin, cette

tendance s'est manifestée au départ par la création de la

Caisse de Compensation qui a évolué pour donner naissance

à l'Office Béninois de Sécurité Sociale avant de

devenir Caisse Nationale de Sécurité Sociale.

La Caisse Nationale de Sécurité Sociale sur le

plan conjoncturel au cours des vingt dernières années, a

évolué dans un environnement instable en perpétuelle

mutation. En effet, la crise économique observée depuis le

dernier choc pétrolier de 1974 a maintenu dans la récession la

plupart des économies africaines. La croissance économique qui

devrait permettre aux institutions de sécurité sociale de faire

face à l'augmentation de leurs charges n'est pas suffisante. Au

contraire, on observe une baisse continue d'activité, qui entraîne

la fermeture des entreprises, réduit le nombre de cotisants, donc le

niveau des ressources, alors que le volume des prestations de la CNSS ne cesse

de croître. Aussi, la crise économique de 1989 et la

dévaluation du franc CFA intervenue en janvier 1994 sont elles venues

aggraver la situation. Comme bon nombre d'entreprises publiques, la CNSS avait

rencontré beaucoup de problèmes de gestion : gestion

fantaisiste, techniques de gestion inappropriées, procédures

bureaucratiques, navigation à vue, etc.

Aujourd'hui, même si la situation financière de

la CNSS reluisante, il est important d'adopter une attitude de gestion pouvant

garantir d'une part, l'équilibre financier face aux épreuves les

plus rudes, et d'autre part la qualité de service et la satisfaction des

«clients« de la CNSS. Le manager d'une entreprise publique comme la

CNSS doit être en mesure de piloter de manière plus fine les

activités, en ayant à ses côtés des outils qui

doivent l'aider à maintenir le cap, l'alerter en cas de dérive et

l'aider à prendre des décisions pour corriger la trajectoire. A

travers la définition d'objectifs précis, le respect des

principes élémentaires de gestion et surtout la mise en place

d'un système de mesure des performances ne permettront-ils pas aux

dirigeants de la CNSS d'éviter de « naviguer à

vue » ?

C'est dans cette optique que le présent travail se veut

être une contribution au développement de la Caisse Nationale de

Sécurité Sociale. Il se focalise sur le thème

suivant :

« CONTRIBUTION A LA MISE EN PLACE D'UN

SYSTEME DE MESURE DES PERFORMANCES DANS UNE ENTREPRISE PUBLIQUE : Cas de

la Caisse Nationale de Sécurité

Sociale ».

Le présent mémoire s'attellera à

présenter le cadre et la dimension théorique de l'étude

puis, procéder à la proposition d'un système de mesure de

performances qui vise la performance globale à travers des indicateurs

financiers et non financiers.

CHAPITRE PRELIMINAIRE : FONDEMENTS THEORIQUES ET

CADRE

INSTITUTIONNEL DE RECHERCHE

Le présent chapitre abordera dans un premier temps le

cadre théorique de la recherche, et ensuite le cadre institutionnel.

SECTION 1 : Cadre théorique de

l'étude

PARAGRAPHE 1 : Problématique et objectifs de

l'étude

I- Problématique

Après leur accession à l'indépendance

dans les années 1960, les Etats africains ont procédé

à de vaste nationalisation et à la création de nombreuses

entreprises pour servir de fer de lance au développement de

l'économie nationale. Mais quels que soient les motifs de leur

création, les entreprises publiques évoluent actuellement dans un

environnement concurrentiel. Avec la mondialisation de l'économie et de

la globalisation des échanges, le monde est devenu un village

planétaire. Les décisions prises dans une partie du monde se

répercutent forcément sur les autres parties. Dans ce nouveau

contexte, où aucun pays n'est économiquement indépendant,

ce sont les meilleures entreprises qui vont gagner.

Au Bénin, la loi 88-05 relative aux entreprises

publiques distingue trois sortes d'entreprises publiques à savoir les

offices, les sociétés d'Etat et les sociétés

d'économie mixte.

Classée parmi les offices à caractère

social, la CNSS, sous la tutelle du MFPTRA, a pour mission de gérer le

régime général de sécurité sociale

institué en faveur des travailleurs salariés. A ce titre, elle

assure la protection sociale de ses travailleurs et des personnes à leur

charge à travers la fourniture de prestations familiales, de prestation

de pensions de retraite et des prestations relatives aux accidents du travail

et des maladies professionnelles.

Avec le style de gestion d'entreprise publique et la crise

économique des années 1980, la CNSS a traversé des

périodes très difficiles caractérisées par un

déséquilibre financier très important, l'absence de

liquidité pour payer les pensions, les prestations. Cette situation ne

lui permettait plus d'assurer sa mission, qui pourtant est très

importante pour la communauté.

Aujourd'hui la CNSS est une des rares entreprises publiques

dont la situation financière est reluisante, car durant les cinq

dernières années les résultats dégagés par

an s'exprime en milliard. A priori on peut conclure que la CNSS est

performante. Mais il convient de se demander si les indicateurs usuels que sont

la Valeur Ajoutée, l'Excédent Brut d'Exploitation et le

Résultat sont assez expressifs pour représenter la performance

globale. Ne s'agit-il pas là d'une insuffisance dans la mesure des

performances, même si certains ratios significatifs comme le taux de

charge de structure et le taux de couverture des dépenses techniques

sont calculés chaque fin d'année ? Il est à noter

aussi l'absence de tableaux de bord au niveau des trois secteurs essentiels de

la sécurité sociale à savoir la perception des

cotisations, la liquidation des prestations et le coût de fonctionnement.

Il sera alors difficile pour la CNSS d'aborder le problème crucial des

dossiers d'allocataires en souffrance, la lenteur dans la liquidation des

dossiers, le paiement des prestations qui ne se fait pas dans les meilleures

conditions, la longue attente des employeurs pour le paiement des cotisations,

les assurés qui ne comprennent pas les textes de la CNSS, la

difficulté aussi bien pour les travailleurs que pour les employeurs

d'avoir la situation de leurs comptes. Les comptes cotisants ne sont pas

correctement tenus de sorte qu'il est difficile de déterminer les

créances réelles dues par les employeurs ; soit parce que

l'enregistrement des informations accuse un retard, soit parce que les comptes

ne sont pas régulièrement analysés. De même, la

pratique a assujetti le bénéfice des prestations (notamment les

allocations familiales) à l'obligation pour l'employeur de s'acquitter

régulièrement de ses cotisations. La CNSS fait ainsi supporter

aux travailleurs (ses clients) sa propre défaillance alors que les

textes donnent les moyens coercitifs appropriés dans le recouvrement des

cotisations sociales.

Mais n'est-il pas possible pour la CNSS de faire un

deuxième bond en avant pour parvenir au niveau de l'excellence, aussi

bien dans le domaine de l'efficience que celui de l'effectivité et de

l'économie des moyens de gestion ? Faire le travail ne suffit plus,

encore faut-il savoir choisir la meilleure méthode pour le faire et

ajouter de la valeur aux produits fournis aux «clients«. Il s'agit de

voir si les différents outils de mesure de performance peuvent

améliorer aussi bien la qualité de la gestion que celle du

service rendu.

Dans ce contexte, une entreprise publique comme la CNSS est

amenée à s'insérer dans un processus d'amélioration

continue de sa performance afin de toujours honorer ses engagements

vis-à-vis de la communauté. C'est pour répondre à

cette préoccupation majeure que nous abordons le thème :

Contribution à la mise en place d'un système de mesure de

performance dans une entreprise publique : cas de la Caisse Nationale de

Sécurité Sociale.

II- Objectifs de l'étude

1- Objectif

général

L'objectif général de cette étude est de

proposer des outils pour un meilleur pilotage de la performance d'une

entreprise publique comme la Caisse Nationale de Sécurité

Sociale, afin d'assurer sa pérennité et sa viabilité.

2- Objectifs

spécifiques

- proposer d'autres indicateurs de performance et des tableaux

de bord appropriés à la CNSS ;

- améliorer les services de la CNSS.

PARAGRAPHE 2 : Revue de littérature et

Hypothèses de l'étude

I- Revue de littérature

L'objectif est de présenter les termes et expressions

utiles à la compréhension de notre travail ainsi que les travaux

antérieurs relatifs à notre sujet.

1- Concept d'entreprise publique

Le concept d'entreprise publique, bien qu'il soit couramment

utilisé, recouvre en fait une signification juridique imprécise

et a depuis longtemps, posé un problème de définition.

Ainsi, le lexique des termes juridiques précise que

« ni la doctrine, ni la jurisprudence n'ont encore

dégagé l'essence de cette catégorie juridique et nombreux

sont d'ailleurs ceux qui en nient la spécificité. Cependant il

existe toute une série d'organismes que l'on désigne sous ce

terme générique et qui ont en commun une personnalité

juridique distincte de celle de l'Etat : l'accomplissement

d'activités de nature industrielle ou commerciale et des systèmes

de gestion proches de ceux du secteur privé ».

Mais il faut noter que cette catégorie regroupe un

ensemble d'entités hétérogènes en ce sens qu'elles

relèvent de statuts, histoires, modalités de gestion et

structures juridiques très variés. Cette définition

juridique ne lève donc pas le flou sur le concept d'entreprise publique

car certaines d'entre elles s'identifient aux établissements à

caractère industriel ou commercial, d'autres aux sociétés

d'Etat, d'autres encore aux établissements publics à

caractère administratif.

C'est pourquoi nous nous référons maintenant

à l'approche économique du concept d'entreprise publique. Ainsi,

le dictionnaire économique et financier définit l'entreprise

publique comme « un organisme placé sous la tutelle ou

l'autorité des pouvoirs publics qui en ont la

propriété partielle ou entière, et dont

l'activité est orientée vers la production de biens et services

destinés à la vente à un prix qui tend à couvrir au

moins leur prix de revient ».

Cette définition apporte quelques

éléments nouveaux à savoir : l'autorité de

tutelle, la propriété des moyens de production et la recherche

tout au moins d'un équilibre de gestion.

Cependant, il arrive souvent que le prix de vente soit

largement inférieur au prix de revient car tout dépend de la

politique de l'Etat en matière de production du bien ou service en

question. Dans ces conditions l'Etat intervient pour combler le déficit

à travers des subventions.

Un autre aspect des entreprises publiques qu'aucune des

définitions précédentes n'a évoqué est celui

de « l'autonomie de gestion ». Dans ce sens, le lexique des

termes économiques ajoute, en plus de tous les autres aspects

suscités, que « l'entreprise publique dispose d'une certaine

autonomie de gestion. On distingue par degré décroissant de

l'autonomie financière et de gestion, les formes suivantes d'entreprises

publiques : la concession, la société d'économie

mixte, l'entreprise nationale ou nationalisée et la régie

autonome, l'office et enfin la régie directe ».

Selon l'autonomie de gestion, l'entreprise publique peut donc

prendre plusieurs formes. La législation béninoise (elle aussi) a

identifié plusieurs sortes d'entreprises publiques. Ainsi, la loi 88-005

du 26 avril 1988 distingue plusieurs sortes d'entreprises publiques : les

offices, les sociétés d'Etat et les sociétés

d'économie mixte.

- Les offices :

L'article 3 de la loi 88-005 distingue deux catégories

d'offices à savoir les offices à caractère social,

scientifique ou culturel et les offices à caractère industriel

et/ou commercial.

Les offices à caractère social, scientifique ou

culturel sont gérés comme des établissements publics

administratifs ; on ne peut pas exiger à ces offices de

réaliser des bénéfices.

Quant aux offices à caractère industriel et/ou

commercial, ils sont tenus tout au moins d'équilibrer leurs comptes.

- Les sociétés

d'Etat :

Selon l'article 5 de la loi 82-008 du 30 décembre 1982,

« les sociétés d'Etat sont des établissements

publics nationaux à caractère industriel et/ou commercial,

appelés à assurer dans les secteurs d'activités

déterminés, la réalisation des programmes de

développement économique, soit en suppléant l'initiative

privée dans les domaines où elle ne s'est pas encore

manifestée, soit en prenant en charge des tâches

économiques d'intérêt général ».

Cette disposition de l'article 5 de la loi 82-008 comporte des

insuffisances. En effet, en définissant la société d'Etat

comme un établissement public à caractère industriel, elle

ne confère pas à la société d'Etat le statut d'une

véritable entreprise. De plus, en précisant que la

société d'Etat est créée pour suppléer

l'initiative privée, on peut penser à une disparition des

sociétés d'Etat une fois que le secteur privé sera bien

développé.

C'est pour corriger ces insuffisances que la loi 88-005 en son

article7, définit la société d'Etat comme « une

entreprise publique à caractère industriel et/ou commercial dont

le capital est, soit intégralement souscrit par l'Etat, soit en partie

par l'Etat et en partie par des personnes morales de droit

public ».

- Les sociétés d'économie

mixte :

Selon l'article 12 de la loi 88-005, « les

sociétés d'économie mixte sont des sociétés

par actions dans lesquelles l'Etat ou toute collectivité publique ou

toute entreprise sont associés à des capitaux privés

nationaux, étrangers privés ou publics ».

Ces sociétés sont des entreprises semi-publiques

quand : l'Etat ou toute collectivité publique associée

à des capitaux privés détient au moins 50% des

actions ; l'Etat bien que majoritaire peut, dans les statuts,

décider que la société d'économie mixte aura une

gestion totalement soumise aux règles de droit commun.

2 - Notion d'indicateur

Un indicateur est une information généralement

chiffrée, choisie pour rendre compte à intervalle

régulier, de l'exécution d'une mission. C'est une information

précise, utile, pertinente pour le gestionnaire et exprimée sous

des formes diverses.

Les indicateurs de performances traduisent les facteurs de

compétitivité de l'entreprise et attirent l'attention des

gestionnaires sur les points clés de leur gestion et améliorent

ainsi la prise de décision.

- Qualités d'un indicateur de performance

Nombre limité d'indicateurs

Un dirigeant d'entreprise peut se trouver

« asphyxié » non seulement par manque d'informations

mais aussi par un excès d'informations mal présentées ou

insuffisamment hiérarchisées. Le problème à

résoudre pour doter les dirigeants d'un outil opérationnel

d'information pour l'action, est de sélectionner un nombre réduit

de données importantes, rapidement obtenues et cohérentes entre

elles, leur permettant d'agir soit directement, soit en contrôlant

l'action des principaux collaborateurs auxquels ils ont pu

déléguer une part de responsabilité.

Fidélité et objectivité

Un indicateur doit avoir les qualités d'un instrument

de mesure. Il doit donc présenter des caractéristiques de

fidélité et d'objectivité :

- dans le temps et dans l'espace (la signification de

l'indicateur doit rester identique ;

- à l'égard des utilisateurs (il ne doit pas

pouvoir être manipulé ou biaisé par les échelons

d'exécution ou de décision).

Rapidité et facilité d'obtention des

données

L'utilité de l'indicateur diminue très vite

quand le délai entre la collecte des données et l'analyse de

l'indicateur s'accroît. Pour cela, il faut retenir des indicateurs de

calcul rapide et de sources d'information facile à accéder.

Notons que si autrefois les indicateurs de performance se

limitent aux données financières, aujourd'hui bon nombre

d'auteurs ne considèrent plus les données financières

comme la base de la mesure des performances, mais il les traitent seulement

comme une mesure parmi tant d'autres.

Les auteurs comme NORTON et KAPLAN

conseillent vivement d'ajouter aux traditionnels indicateurs

financiers, des indicateurs concernant la satisfaction des clients....

3 - La performance des

organisations

La « performance » est un

concept difficile à définir et à mesurer. Ce concept est

utilisé en contrôle de gestion par transposition facile à

son sens en anglais où il signifie d'abord

« résultat » (BOUQUIN. H, 1998). On

évalue les résultats atteints pour les comparer aux

résultats souhaités où à des

résultats « étalons ».

Ainsi, une organisation serait déclarée

performante, si elle réalise de bons résultats. Mais qu'est ce

que l'accomplissement d'un bon résultat ?

Pour une entreprise privée, il peut s'agir par exemple

de la réalisation d'un profit maximum qui puisse enrichir davantage les

actionnaires : on s'intéresse donc beaucoup plus à la

rentabilité financière. Mais pour une entreprise publique, la

réponse paraît plus complexe et délicate. On ne peut pas se

baser uniquement sur la rentabilité financière pour

apprécier la performance des entreprises (MBANGALA. M, 1999). Pour cet

auteur, pour mesurer la performance des entreprises publiques, il faut se

référer aux missions que l'Etat leur assignent. Il identifie

trois (3) missions principales à savoir le développement

économique et industriel, l'intérêt général

et la rentabilité financière.

A chaque mission, l'auteur associe un critère de

performance. Ainsi par exemple, le critère d'efficacité technique

est associé à la mission de développement

économique et industriel ; le critère de performance

économique et sociale est associé à la mission

d'intérêt général.

Pour mesurer la performance relative à

l'efficacité technique, l'auteur utilise la méthode

DEA (Data Enveloppment Analysis) qui consiste à

envelopper les activités productives de telle manière que

l'ensemble des possibilités de production ainsi formé soit

convexe.

En ce qui concerne la performance économique et

sociale, l'auteur utilise la méthode des comptes de surplus. Cette

méthode permet de montrer d'une part, comment l'entreprise utilise les

facteurs de production pour maximiser la production et d'autre part, comment

s'organise l'activité de répartition entre tous les fournisseurs

des facteurs de production et comment cette production évolue dans le

temps.

Il serait illusoire de vouloir évaluer la performance

de l'entreprise en se basant sur un seul critère. Il faudra tenir compte

des critères, qui nécessitent des mesures d'appréciation

pertinentes et suffisamment élaborées. Selon OOGHE et al.

(op.cit.) chaque critère de mesure de performance doit réunir les

qualités suivantes :

- il doit être simple ou être facilement compris

pour que le responsable d'entreprise puisse agir sur ces variables lorsque cela

est nécessaire ;

- il doit être objectif, c'est-à-dire

approprié à la mesure adéquate des

réalisations ;

- il doit être contrôlable, c'est-à-dire

intégré les paramètres sur lesquels le manager à

des moyens d'agir ;

- il doit être cohérent, toute bonne

décision pour un centre de responsabilité doit l'être pour

l'ensemble de l'organisation ;

Quant à BARTOLI A. (1997), il propose quatre

critères pour apprécier la performances des organisations

publiques : l'efficacité, l'efficience, la qualité et la

valeur ajoutée. Pour cet auteur, l'efficacité se

réfère au rapport entre objectifs et résultats. Mais

l'efficacité de l'entreprise tout comme la performance

organisationnelle, est un concept difficile à définir de

façon opérationnelle. Il est donc nécessaire de chercher

une définition plus précise de l'efficacité. GEOROPOULOUS

B.S. et TRANNENBAUM A. S. (1957) indiquaient en introduction de leur

étude que l'efficacité organisationnelle est l'un des

problèmes les plus complexes de l'étude des organisations

sociales.

En dépit des nombreux travaux consacrés à

ce thème, MAHONEY T. A et WEITZEL W. (1960) font remarquer qu'il existe

cependant peu de consensus sur les dimensions ou les composants du concept

d'efficacité. Pour MONTEBELLO M. H. (1976), il existe un

« consensus sur la mesure ultime de l'efficacité d'une

organisation : sa survie». Cependant, peut-on considérer que

toutes les entreprises ayant survécu sont efficaces ?

Généralement, l'efficacité se

définit comme la capacité d'une organisation à atteindre

les objectifs qu'elle s'est fixée (ETZIONI A., 1964 ; BOUQUIN H.,

1986 ; DUPUY Y. et AL, 1989 ; DESREUMAUX A., 1992 ; BOIVERT H.,

1995).

L'efficacité étant considérée

comme le degré d'atteinte des objectifs, reste posée la question

de la nature et du nombre des objectifs surtout pour les entreprises publiques

africaines qui ont des objectifs multiples et parfois contradictoires.

Puisqu'il est difficile de définir de façon

opérationnelle l'efficacité de l'entreprise, KALIKA M. (1995)

propose une approche multidimensionnelle de la mesure

d'efficacité : efficacité économique,

efficacité sociale et efficacité dimensionnelle.

L'efficacité économique est

appréhendée par les indicateurs comme le degré

d'atteinte des objectifs, la place de l'entreprise dans son secteur,

l'évolution de la place de l'entreprise dans son secteur et enfin la

qualité des produits et services.

L'efficacité sociale permet de considérer les

salariés comme partenaires et non seulement comme facteurs de

production. Les indicateurs d'appréciations sont les suivants : le

climat social de l'entreprise, la satisfaction des salariés, la nature

des relations sociales et l'activités sociale de l'entreprise.

L'efficacité organisationnelle est

appréciée par les indicateurs comme : le respect de la

structure formelle, les relations entre les services, la qualité de la

circulation de l'information et la flexibilité de la structure.

Outre l'efficacité, l'efficience est une autre

dimension de la performance. L'efficience est mesurée par la

qualité des ressources utilisées pour produire une unité

de biens ou services. Il s'agit d'atteindre les objectifs sous contrainte de

coût. MATHE J.C. et CHAGUE V. ( 1999) emploient le terme d'efficience

productive qui est mesurée en terme de coût et de

productivité. La productivité étant le rapport entre une

« production et l'ensemble des facteurs de production qui ont permis

de l'obtenir (RICHARD J., 1993) ».

La qualité est le troisième critère

retenu par BARTOLI A. (op.cit.) pour apprécier la performance ;

mais les développements précédents nous permettent

d'inclure la qualité comme un indicateurs permettant

d'appréhender l'efficacité économique. Cependant il est

nécessaire d'insister sur la notion de qualité et de la

satisfaction de la clientèle lorsqu'il s'agit du service public. En

effet, la qualité d'un produit ou d'un service, c'est son aptitude

à satisfaire le besoin d'un client en respectant ses exigences de

volume, de temps, de lieu et de coût. Pendant longtemps, les entreprises

publiques n'ont avec leurs usagers que des relations de type administratif

classique, ne nécessitant pas, dans la plupart des cas, un contact

direct entre les agents et le public. Avec les changements croissants qui

interviennent dans l'environnement juridique et institutionnel de ces

entreprises, l'usager doit être considéré comme un client

dont la satisfaction détermine la réussite de l'entreprise

publique.

La notion de qualité doit être aussi

présente dans l'esprit des dirigeants d'entreprises publiques comme

c'est souvent le cas dans les entreprises privées. La qualité

n'est pas un concept abstrait dans les entreprises publiques. Elle se traduit

dans des opérations concrètes et donc doit pouvoir se mesurer.

ESTELLE M. et al. (1996) identifient quatre dimensions de la

performance organisationnelle : la pérennité de

l'organisation, l'efficience économique, la valeur des ressources

humaines et la légitimité de l'organisation auprès des

groupes externes. Pour ces auteurs :

. La pérennité de l'organisation est

assurée par trois éléments : la qualité du

produit ou service, la rentabilité financière et la

compétitivité.

. L'efficience économique se réfère aux

deux éléments suivants :

- l'économie des ressources : degré auquel

l'organisation réduit la quantité d'inputs tout en assurant un

bon fonctionnement du système.

- La productivité : quantité ou

qualité de biens et services produits par l'organisation par rapport

à la quantité de ressources utilisées pour leur production

durant une période.

- La valeur des ressources humaines s'apprécie à

travers : la mobilisation des employés et le développement

des employés.

- Enfin, la légitimité de l'organisation

auprès des groupes externes s'apprécie à travers : la

satisfaction des bailleurs de fonds (actionnaires et prêteurs), la

satisfaction de la clientèle, la satisfaction des organismes

régulateurs et la satisfaction de la communauté.

En mettant l'accent sur la satisfaction de la

communauté, ces auteurs pensent entre autres au nombre d'emplois

créés par l'organisation dans la communauté. Ce qui

répond à la mission d'intérêt général

des entreprises publiques.

BOURGUIGNON A. (1995, 1998) définit la performance en

gestion à partir de trois sens généraux : performance

résultat, performance action et la performance succès.

- La performance résultat est mesurée en

comparant le résultat obtenu à l'objectif fixé. Ce qui

correspond à la définition généralement

acceptée de l'efficacité. C'est l'approche également

retenue en contrôle de gestion où la performance est

« l'évaluation des résultats obtenus

ex-post ».

- La performance action est appréhendée à

partir des moyens, des processus, des compétences et des qualités

mis en oeuvre pour atteindre les résultats. Ce qui fait appel aux

notions d'efficacité et de productivité.

- Enfin, la performance succès est fonction des

représentations de la réussite et varie donc en fonction des

représentations que se font les acteurs, et de manière plus

générale, l'organisation tout entière (BESIRE D.,

1999).

A partir de cette revue des travaux sur la performance, nous

pouvons retenir :

- que la performance d'une entreprise ne peut être

appréciée uniquement en interrogeant la rentabilité

financière. Beaucoup d'autres indicateurs non financiers doivent

être pris en compte si l'on veut mesurer la performance globale de

l'entreprise.

- que la performance est un concept qui fait appel aux notions

comme : efficacité, efficience, productivité, climat social,

rendement des employés, la qualité du service, la satisfaction

des clients, des usagers, des communautés etc.

Un bon système de mesure de performance doit

intégrer tous les concepts ci-dessus cités. Car « what

gets measured gets managed ! » que l'on peut traduire en

français par « on ne gère bien que ce que l'on

mesure »

II- Hypothèses de

l'étude

Hypothèse 1 : Entreprise publique, la CNSS

ne dispose pas d'un système de mesure de performance adéquat.

Hypothèse 2 : la mesure des performances

est une démarche indispensable pour l'amélioration des services

fournis.

SECTION 2 : CADRE INSTITUTIONNEL DE RECHERCHE:

LA CNSS

PARAGRAPHE 1 : Le système organisationnel de la

CNSS

La Caisse Nationale de Sécurité Sociale (CNSS)

est un établissement public à caractère social, jouissant

de la personnalité civile et de l'autonomie financière. Elle a

pour mission de gérer le régime général de

sécurité sociale institué en faveur des travailleurs

salariés. Conformément aux dispositions de la Décision

N°016\05\CNSS\DG\DAC-SPS du 11 avril 2005, la CNSS comprend une

Administration Centrale composée des Directions et des services

extérieurs constitués par les agences régionales.

I - La Direction Générale

Elle a entre autres pour attribution de veiller

à l'exécution des décisions du Conseil

d'Administration, de coordonner les activités de toutes les structures

de la CNSS, de procéder à l'ordonnancement des dépenses

inscrites au budget de la CNSS, d'établir les instructions

nécessaires au fonctionnement de la CNSS et à la gestion des

différentes branches du régime général de

sécurité sociale.

Le Directeur Général est assisté d'un

Directeur Général Adjoint qui le supplée en cas d'absence

ou d'empêchement. Il est chargé de la coordination des Agences

régionales et de l'Informatique.

Sont rattachés à la Direction

Générale, les Chargés de Mission et les organes

spéciaux de contrôle et d'exécution à savoir :

la cellule du Budget ; la cellule de l'Inspection Générale

et de l'Audit Interne ; la cellule des Relations Publiques et de la

Communication ; la cellule du Médecin Conseil et la cellule

Informatique.

1- La cellule du Budget

Elle est chargée :

- de préparer le projet de budget de la CNSS à

soumettre au Conseil d'Administration ;

- de procéder à l'ordonnancement des

dépenses inscrites au budget de la Caisse ;

- de suivre l'exécution du budget ;

- d'établir les bons de commandes ;

- de liquider les dépenses.

2- La cellule de l'Inspection Générale et de

l'Audit Interne

Cette cellule est chargée :

- du contrôle à posteriori de toutes les

structures de la Caisse ;

- de l'analyse des réclamations aussi bien des

employeurs, des prestataires que des assurés sociaux en

général ;

- d'évaluer l'efficacité du contrôle

interne ;

- de s'assurer du respect des procédures en vigueur et

de leur conformité à la politique générale de la

Caisse

- de proposer les améliorations des

procédures.

II- La Direction Technique

C'est la direction chargée d'animer l'activité

de sécurité sociale de la Caisse. La direction Technique comporte

quatre services : le service des Prestations, le service de la

Prévention des Risques Professionnels, le service de la Carrière

des Travailleurs et le Service des Etudes, de la Documentation et des Relations

Extérieures.

1-Le service des Prestations

Le service des Prestations est chargé :

- du contrôle d'attribution des prestations ;

- de la liquidation des prestations à long

terme ;

- du traitement des réclamations portant sur

l'attribution et le paiement des prestations ;

- du traitement des demandes de remboursement des cotisations

personnelles ;

- de l'évaluation et de l'application des textes

régissant les prestations.

2- Le service de la Gestion de la Carrière des

Travailleurs

Ce service s'occupe :

- de la gestion des comptes individuels des

travailleurs ;

- de la mise à jour du compte individuel ;

- de la reconstitution de la carrière des

travailleurs ;

- de la gestion des archives de la CNSS.

3- Le service de la Prévention des Risques

Professionnels

Il est chargé :

- de la sensibilisation des travailleurs et des employeurs en

matière de prévention des risques professionnels ;

- du contrôle de l'hygiène et de la

sécurité en milieu de travail ;

- de la dimension ergonomique de la

prévention ;

- des études sur les risques professionnels dans le but

de rechercher les causes des accidents du travail et des maladies

professionnelles et les moyens des les éliminer.

4- Le service des Etudes, de la Documentation et des

Relations Extérieures

Le service s'occupe :

- des études de toute nature ;

- des relations de coopération technique en

matière de sécurité sociale avec les Organismes

Internationaux et les Institutions Etrangères de Sécurité

Sociale ;

- de la conception des supports et de la collecte des

données statistiques.

III - La Direction du Recouvrement

1- Le service de la Gestion des Comptes Cotisants et

Relances

Ce service s'occupe :

- de l'établissement des états

complémentaires et des avis de débit ;

- de l'édition et de la ventilation des appels de

cotisations ;

- de la gestion des comptes cotisants ;

- de l'établissement des états de recouvrement

des cotisations ;

- de l'établissement des attestations de paiement des

cotisations.

2- Le service des Immatriculations

Le service des Immatriculations est chargé :

- de procéder à l'immatriculation des employeurs

et des assurés volontaires ;

- de procéder à l'affiliation des travailleurs

au régime de sécurité sociale ;

- d'établir les livrets ou cartes d'assurance.

3- Le service du contrôle des employeurs

Ce service s'occupe :

- de la vérification des déclarations de

salaires ;

- du contrôle et du recensement des employeurs et des

travailleurs dans les entreprises ;

- du contrôle de l'assiette des cotisations ;

- de la mise en oeuvre des procédures de mise en

demeure et de règlement à l'amiable ;

- de l'établissement des échéanciers de

règlement et du suivi de leur exécution ;

- de l'étude et du traitement des réclamations

des employeurs.

VI- Les autres

Directions

1- La Direction Administrative et du contentieux

Elle s'occupe notamment de la gestion du personnel et de la

solde, de la gestion du patrimoine de la CNSS, des services

généraux, du parc automobile et du suivi des affaires relatives

aux contentieux général, technique et administratif opposant la

Caisse à des tiers.

Cette direction comporte trois services que sont le service

administratif et du matériel, le service du contentieux et le service du

personnel et de la solde.

2- La Direction Financière et Comptable

Le responsable financier est chargé entre autre

:

- de l'analyse des opérations

financières ;

- de la tenue de la comptabilité ;

- de l'encaissement des recettes et du paiement des

dépenses ;

- de la gestion des fonds de réserve et de la

trésorerie ;

- de l'établissement des états financiers.

A cette fin, il dispose du service de la comptabilité

générale et du service de la trésorerie et des

placements.

V - Les Agences

Régionales

Elles sont essentiellement chargées :

- de la réception et de l'étude des dossiers des

assurés ;

- du décompte et du contrôle des prestations

à court terme ;

- du paiement des prestations au profit des

bénéficiaires.

NB : L'organigramme de la Caisse

Nationale de Sécurité Sociale est en Annexe.

PARAGRAPHE 2 : Les activités et les ressources

de la CNSS

Dans ce paragraphe, nous aborderons les activités et

les ressources de la CNSS.

I- Les activités de la CNSS

La CNSS est une institution financière à

caractère social qui est chargé du service

- des prestations familiales et de maternité (branche

des prestations familiales) ;

- des prestations d'accident du travail et de maladies

professionnelles (branche des risques professionnels) ;

- des prestations de vieillesse, d'invalidité et de

survivants (branche des pensions).

Notons qu'il existe des prestations à court terme et

des prestations à long terme.

1- Les prestations à court

terme

? L'allocation prénatale

Les allocations prénatales ou primes de grossesse sont

payées en trois tranches aux femmes des allocataires et aux mères

célibataires réellement enceintes à condition qu'elles

subissent des examens prénataux obligatoires se situant vers les

3è, 6è et 8è mois de la grossesse.

? L'allocation familiale

Pour compter de leur date de naissance, les allocations

familiales sont attribuées aux travailleurs pour chacun de leur enfant

et ceci dans la limite de six enfants. Les allocations familiales sont

payées jusqu'à l'âge de 21 pour les enfants inscrits dans

un établissement scolaire ou en apprentissage. Actuellement le taux

mensuel d'allocation familiale est de 2 000 francs CFA par enfant.

? L'indemnité de congé de

maternité

L'indemnité de congé de maternité servie

aux femmes salariées constitue une indemnité journalière

destinée à compenser la perte de salaire pendant la durée

de congé de maternité. Elle est versée par l'employeur

à la femme salariée durant son congé de maternité.

La CNSS rembourse dans la limite de 50 % cette indemnité à

l'employeur.

? L'indemnité journalière d'accident du

travail

Est considéré comme accident du travail quelle

que soit la cause, l'accident survenu par le fait ou à l'occasion du

travail à quelque titre ou en quelque lieu que ce soit. Une

indemnité journalière est accordée à la victime

pendant les jours d'interruption du travail, la durée de cette

interruption ne doit pas dépasser 12 mois. L'indemnité

journalière est égale au 2\3 du salaire journalier du

travailleur.

2- Les prestations à long

terme

? La pension de vieillesse

L'assuré qui atteint l'âge de 55 ans a droit

à une pension de vieillesse s'il remplit les conditions

suivantes :

- avoir totalisé au moins 180 mois d'assurance

effective à la CNSS ;

- avoir cessé toute activité salariée.

Le montant mensuel est fonction de la

rémunération mensuelle moyenne des rémunérations de

l'assuré soumises à cotisations au cours des 10 dernières

années d'assurance.

? La pension d'invalidité

Est considéré comme invalide, l'assuré

qui, par suite de maladie ou d'accident d'origine non professionnelle a subi

une diminution permanente de ses capacités physiques ou mentales.

L'assuré en activité qui devient invalide avant d'atteindre

l'âge de 55 ans a droit à une pension d'invalidité.

? La pension de survivants

Cette pension est allouée aux orphelins et aux veuves

d'un pensionné décédé. Elle est aussi

accordée aux orphelins et aux veuves d'un assuré qui à la

date de son décès, remplissait les conditions donnant droit

à une pension.

? L'allocation de vieillesse

Quand l'une des conditions donnant droit à la pension

n'est pas remplie, il est accordé à l'assuré une

allocation de vieillesse qui est versée en une seule fois.

? La rente d'incapacité permanente

Elle est accordée à l'assuré

accidenté à la suite d'un accident du travail non mortel, mais

entraînant une incapacité permanente de ces facultés

physiques ou mentales.

II- Les ressources de la CNSS

La Caisse Nationale de Sécurité Sociale, pour

mener ses activités dispose d'un

certain nombre de ressources.

1- Les ressources humaines

Dans toute organisation le capital humain constitue une

ressource primordiale. L'effectif de la CNSS à la fin de l'année

2005 s'élève à 330 et se repartit comme suit :

Tableau N°1 :

Répartition du personnel par catégorie

socioprofessionnelle au 31/12/2005

|

ELEMENTS

|

Effectif

|

Effectif en pourcentage

|

|

Cadres supérieurs

|

64

|

19,16%

|

|

Agents de maîtrise

|

93

|

27,84%

|

|

Agent d'exécution et de service

|

177

|

53%

|

|

TOTAL

|

334

|

100%

|

Source : Service du Personnel et de la Solde

Le graphique ci-après donne une meilleure idée

de la répartition du personnel de la CNSS.

Graphique N° 1 :

Répartition du personnel par catégorie socioprofessionnelle.

Il ressort de ce graphique représentant la

répartition socioprofessionnelle du personnel de la CNSS, que l'effectif

va croissant d'une catégorie supérieure à une

inférieure. Ceci permet d'avoir une structure adéquate pour

l'encadrement.

2- Les ressources

financières

Les ressources de la CNSS sont constituées

par :

a. les cotisations des employeurs et des travailleurs

destinées au financement des différentes branches du

régime de sécurité ;

b. les majorations encourues pour cause de retard dans le

paiement des cotisations ou dans la production des déclarations

nominatives des salaires et les intérêts moratoires ;

c. les subventions éventuelles de l'Etat ;

d. le produit des placements des fonds ;

e. les loyers des immeubles mis en location ;

f. les dons, legs et autres subventions.

Le tableau ci-après indique l'évolution des

ressources de la CNSS sur les cinq dernières années.

Tableau N°2 : Evolution des

ressources de 2000 à 2004

|

Année

|

Cotisations

|

Produit des placements

|

Autres

|

Total

|

|

2000

|

14 546 663 795

|

1 806 345 223

|

6 681 805 749

|

23 064 814 767

|

|

2001

|

13 915 084 991

|

2 285 330 233

|

792 621 407

|

16 993 036 631

|

|

2002

|

20 404 451 429

|

2 888 322 309

|

669 250 437

|

23 962 024 175

|

|

2003

|

22 657 981 072

|

3 366 555 999

|

897 584 861

|

26 922 211 932

|

|

2004

|

23 916 999 758

|

3 884 753 8972

|

1 958 593 379

|

29 760 347 034

|

La visualisation de l'évolution des ressources

donne :

Graphique N°2 : Evolution

des ressources de 2000 à 2004

Hormis l'année 2001, les ressources de la CNSS

présentent une tendance à la hausse sur la période

d'observation.

CHAPITRE PREMIER : ANALYSE DU SYSTEME DE GESTION

DE LA

CNSS ET VERIFICATON DES HYPOTHESES

Dans ce chapitre, avant de présenter la

vérification des hypothèses, nous aborderons l'analyse du

système de contrôle de gestion de la CNSS et les pratiques

constatées.

SECTION 1 : LE SYSTEME DE CONTROLE DE GESTION DE

LA CNSS

PARAGRAPHE 1 : Les pratiques

Nous allons vérifier les éléments

suivants :

- le découpage du processus de gestion à la

CNSS ;

- la division de travail de management

I- Analyse du processus de gestion

Le contrôle de gestion permet de modéliser la

complexité du fonctionnement de l'entreprise et favorise la division du

travail de management. Le processus de gestion comporte trois phases que

sont : la finalisation, le pilotage et la post évaluation. Ainsi,

avant l'action, la finalisation définit les finalités et les

traduit en objectifs quantifiés sur un horizon déterminé.

Pendant l'action, le pilotage permet d'organiser un suivi du

déroulement, d'anticiper et d'entreprendre des actions correctives pour

arriver au but ou changer le but. Enfin après l'action, la post

évaluation permet de mesurer les résultats dans les domaines

d'économie, d'efficacité et d'efficience.

1- La finalisation

Au début de chaque année les finalités

sont définies et sont traduites en objectifs quantifiés. Les

principaux objectifs que la CNSS s'est assignée et qui sont permanents

sont les suivants :

- le rétablissement de l'équilibre financier

global et celui de chaque branche ;

- l'informatisation de la CNSS à travers le projet

PROMOFAT ;

- l'amélioration des recettes ;

- l'amélioration des prestations ;

- l'amélioration des conditions de travail ;

- le renforcement du partenariat avec les caisses

étrangères de sécurité sociale et les institutions

internationales.

Chaque année, les budgets sont construits en fonction

de ces différents objectifs.

2- Le pilotage

Le suivi permanent du déroulement des activités

ne se fait pas. C'est le Service des Etudes, Documentation et des Relations

Extérieures qui est chargé d'élaborer les statistiques.

Mais, ces statistiques qui devraient être mises au point mensuellement,

sont élaborées que trimestriellement. Ce qui dénue ces

statistiques de toute pertinence. Dans ces circonstances, aucune anticipation

ne peut être faite et beaucoup de choses se sont déjà

passées de sorte que les actions correctives ne sont pas trop

efficaces.

3- La post évaluation

En ce qui concerne la post évaluation elle est

constatée au niveau des rapports annuels d'activité. Les

activités menées par les services sont passées en revue.

Mais les écarts qui sont déterminés ne sont pas

analysés. En effet, aucune sanction ou récompense n'est

prévue en cas d'écart favorable ou défavorable.

II- Division du travail de management

En ce qui concerne la division du travail de management,

ANTHONY R. (1965) précise qu'elle se fait à trois

niveaux :

? la planification stratégique concentrée au

niveau de la direction générale, elle concerne le long

terme ;

? le contrôle d'exécution (à court terme)

effectué au niveau des opérationnels ;

? le contrôle de gestion qui s'insère entre les

deux premiers niveaux et qui joue donc ainsi un rôle

d'intermédiaire entre le long terme et le court terme.

Ainsi, à la CNSS, l'analyse du processus de gestion

n'est pas satisfaisante, il en est ainsi en ce qui concerne la division du

travail de management. En effet, les dirigeants de la CNSS ne s'adonnent pas

à la réflexion stratégique ; il n'existe pas une

direction ou un service de planification et de stratégie. De 1995

à 2004, la CNSS n'a pas pu élaboré un plan

stratégique à long terme. De plus, il n'existe pas une direction

ou un service de contrôle de gestion, c'est plutôt la Cellule

du Budget qui est l'équivalent du service du contrôle de gestion

puisque c'est cette cellule qui élabore les budgets, fait le suivi

budgétaire en collaboration avec le service de la trésorerie.

Mais il faut souligner que la gestion se concentre sur le

court terme. Les plans annuels sont toujours élaborés et prennent

appui sur les années écoulées.

Paragraphe 2- Les outils du contrôle de gestion

à la CNSS

Les outils du contrôle de gestion utilisés

à la CNSS sont essentiellement des outils classiques.

1- Comptabilité analytique

La comptabilité analytique de gestion est une

comptabilité tournée vers le futur, construite pour fournir aux

dirigeants d'entreprise des données utiles aux prises de

décision. Selon De Ronge Y. (1998), la comptabilité analytique de

gestion à trois missions essentielles :

? connaissance des coûts : connaître le

coût de revient en vue de déterminer la politique tarifaire de

l'entreprise ;

? base au contrôle de gestion : l'organisation de

l'entreprise en sections et en coût standard constituent une base pour le

contrôle de gestion surtout pour la notion de centre de

responsabilité et l'analyse des écarts ;

? outil d'aide à la décision : la

comptabilité analytique permet aux dirigeants de prendre des

décisions sur :

1) l'opportunité de l'externalisation ou de la

sous-traitance d'une activité ;

2) l'acceptation ou le refus d'une commande

spéciale ;

3) l'abandon d'un produit ou le développement d'un

nouveau produit.

A la CNSS, la comptabilité analytique est encore

très embryonnaire. Mais elle permet de déterminer les

résultats par branche. Les charges fixes sont réparties selon

deux méthodes. La première méthode suivant la clé

de répartition ci-après :

- pension : 47%

- prestations familiales : 42%

- risques professionnels : 11%

En ce qui concerne la dernière méthode, le taux

de chaque branche est égal au pourcentage des charges de ladite branche

par rapport à la masse de cotisation encaissée.

2- Budget

Le budget est une affectation prévisionnelle

quantifiée, aux centres de responsabilité, d'objectifs et/ou de

moyens pour une période déterminée limitée au court

terme. Le budget découle d'une démarche prévisionnelle

plus large qui consiste à décliner la stratégie en plan

stratégique pour le long terme et en plan opérationnel pour le

moyen terme. Il constitue la traduction financière de l'adaptation au

court terme des objectifs à moyen terme du plan opérationnel.

Les budgets de la CNSS sont élaborés de façon classique

où on distingue les phases suivantes :

1. Il est demandé à chaque service d'exprimer

ses besoins. Les besoins des services sont agrégés d'abord au

niveau de la direction technique concernée.

2. Réunion budgétaire qui regroupe la commission

budgétaire, toutes les directions techniques et les chefs de service.

C'est à cette réunion que les arbitrages sont faits pour garantir

la convergence des objectifs.

3. Elaboration du budget général de la CNSS par

la commission budgétaire.

Le budget général ainsi élaboré

est soumis au Conseil d'Administration pour amendement et adoption.

3- Suivi budgétaire

La gestion budgétaire est un système d'aide

à la décision qui prend en compte non seulement la

budgétisation, mais le contrôle budgétaire constitué

par le calcul des écarts et les actions correctives à envisager.

En confrontant les réalisations aux prévisions, le contrôle

budgétaire évalue la performance des centres de

responsabilité. Mais cette performance présente

l'inconvénient d'être uniquement financière.

En ce qui concerne le suivi budgétaire à la

CNSS, il se fait correctement. En effet, avant l'engagement d'une

dépense, il y a d'abord une vérification pour voir si la

dépense concernée est prévue au budget. Si oui, la Cellule

du Budget vérifie si le montant de la dépense est celui

prévu au budget. Dans l'affirmatif, la dépense est

ordonnée et exécutée. Dans le cas contraire, il est

procédé à des révisions soit à la hausse

soit à la baisse.

4- Tableau de bord

Le tableau de bord est un support du contrôle

budgétaire ; il permet le pilotage de l'action du responsable

budgétaire. Le tableau de bord comprend les informations capables de

rendre compte des activités spécifiques du département ou

du centre de responsabilité pour lequel il est construit. Le tableau de

bord est un outil d'aide à la décision et à la

prévision ; c'est un ensemble d'indicateurs peu nombreux

conçus pour permettre aux gestionnaires de prendre connaissance de

l'état et de l'évolution des systèmes qu'il pilote et de

l'identification des tendances qui les influenceront sur un horizon

cohérent avec la nature de leurs fonctions (BOUQUIN H., op. cit.).

Généralement, les informations contenues dans les tableaux de

bord sont des informations de type financier. Avec les modifications

intervenues dans l'environnement technologique, concurrentiel et la structure

des organisations, les indicateurs financiers ne suffisent plus à eux

seuls pour aider à la prise de décision. Le tableau de bord

prospectif apporte une réponse à cela, il est construit suivant

quatre axes :

? axe financier qui prend en compte les indicateurs

financiers ;

?axe client qui traduit la satisfaction des clients ainsi que

leur fidélité ;

?axe processus interne qui rend compte des processus de

production et d'innovation ;

?axe apprentissage organisationnel qui permet

d'apprécier la qualité des ressources humaines.

Au cours de nos recherches à la CNSS, nous avons

constaté que la direction n'est pas habituée à utiliser

les tableaux de bord de gestion.

SECTION 2 : DE LA MESURE DES PERFORMANCES A LA

VERIFICATION DES HYPOTHESES

Paragraphe 1 : Mesure de la Performance à la

CNSS

I- Les résultats de 2000 à

2004

Le tableau et le graphique ci-contre retracent

l'évolution des résultats de 2000 à 2004.

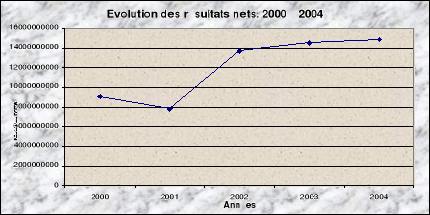

Tableau N°3 :

Evolution des résultats nets des exercices : 2000

à 2004

|

A

N

N

E

E

S

|

Place-ments

|

Immeubles

|

Prestations familiales

|

Risques pro-

fessionnels

|

Pensions

|

Total

|

|

2000

|

1.971.643.625

|

-34.391.391

|

4.352.253.501

|

1.124.578.585

|

1.612.091.505

|

9.026.175.825

|

|

2001

|

2.268.324.111

|

30.747.585

|

4.069.505.006

|

1.021.944.157

|

405.885.728

|

7.796.406.587

|

|

2002

|

2.839.919.051

|

44.760.047

|

6.682.417.752

|

1.593.548.747

|

2.481.457.944

|

13.642.103.541

|

|

2003

|

2.689.417.106

|

59 760 820

|

7 350 497 183

|

1 767 501 441

|

2 653 092 845

|

14.520.269.395

|

|

2004

|

3 604 077 610

|

50 922 441

|

7 019 549 910

|

1 663 068 121

|

2 512 218 560

|

14.849.836.642

|

Taux d'évolution des résultats de 2000

à 2004

1999 à 2000...................... 48,13%

2000 à 2001..................... -13,62%

2001 à 2002 ................... 74,98%

2002 à 2003....................

6,44%

2003 à 2004.....................

2,27%

Graphique N° 3 : Evolution

des résultats nets de 2000 à 2004

De ce graphique, on constate que les résultats nets

annuels sont en croissance, ce qui dénote une amélioration de la

gestion de la CNSS.

Tableau N° 4 :

Répartition du résultat de l'exercice 2004 par nature de

prestations

|

Désigna-

Tions

|

Place-

Ments

|

Immeu

bles

|

RESULTATS DES BRANCHES DE PRESTATIONS

|

Total

|

|

|

|

Prestations familiales

|

Risques professionnels

|

Pensions

|

|

|

Produits

|

3 884 753 897

|

149 451 584

|

10 187 785 536

|

2 335 575 744

|

11 393 638 478

|

27 951 205 239

|

|

Charges

|

280.676.287

|

98.529.143

|

3.168.235.626

|

672.507.623

|

8.881.419.918

|

13.101.368.597

|

|

Résultats

|

3.604.077.610

|

50.922.441

|

7.019.549.910

|

1.663.068.121

|

2.512.218.560

|

14.849.836.642

|

Il se dégage, du rapprochement des produits et des

charges enregistrés au titre de l'exercice 2004, un résultat net

excédentaire de quatorze milliards huit cent quarante neuf millions huit

cent trente six mille six cent quarante deux (14.849.836.642) Francs CFA contre

quatorze milliards cinq cent vingt millions deux cent soixante neuf mille trois

cent quatre vingt quinze (14.520.269.395) Francs CFA en 2003, soit une

progression de 2,27%.

Pour les différentes branches des prestations, les

données de ce tableau comparées aux résultats de 2003 font

apparaître une régression des résultats de la branche des

prestations familiales, des risques professionnels et de celle des pensions.

Si cette tendance n'est pas corrigée, les deux (02) branches risquent

d'être à terme déficitaires.

Le résultat enregistré au niveau de la gestion

des placements au cours de l'année 2004, il a connu une

amélioration de 34,01% par rapport à l'année 2003.

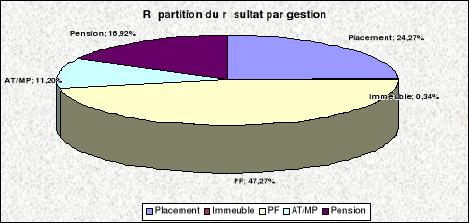

Le graphique qui suit donne une idée de la contribution

de chaque gestion à la constitution du résultat net de l'exercice

2004.

Graphique N° 4 :

Répartition du résultat par gestion

Outre la détermination du résultat net chaque

année, la mesure des performances à la CNSS s'apprécie

à travers quelques indicateurs et ratios. Les indicateurs

utilisés sont le taux de charge de structure et le taux de couverture

des dépenses techniques.

II- Le taux de charge de

structure

C'est le rapport entre les charges de fonctionnement et la

masse salariale soumise à cotisation au cours d'une année.

Le tableau ci-après présente l'évolution

du taux de charge de structure

Tableau N° 5 : Evolution

du taux de charge de structure

|

Eléments

Années

|

Masse salariale soumise à

cotisation

|

Charges de fonctionnement

|

Taux de charge de structure

|

|

2000

|

58 701 540 110

|

2 775 203 938

|

4,73%

|

|

2001

|

64 814 391 024

|

3 296 844 049

|

5,09%

|

|

2002

|

96 075 321 290

|

3 693 694 330

|

3,84%

|

|

2003

|

104 076 004 786

|

4 653 903 296

|

4,47%

|

|

2004

|

110 761 454 500

|

6 458 658 165

|

5,83%

|

Source : Rapport d'activité 2004

Norme :<= 5%

On peut constater à travers ce tableau que le rapport

charges de fonctionnement sur la masse salariale soumise à cotisation

encore appelé charge de structure a évolué en dent de scie

au cours des cinq dernières années. Ce taux est de 5,83 en 2004,

ce qui est au dessus de la norme de 5%.

Cet indicateur bien que facile à calculer, est sujet

à beaucoup d'interprétations subjectives en ce qui concerne sa

pertinence. Cela représente le pourcentage des charges de fonctionnement

par rapport à la masse salariale soumise à cotisation, il n'est

pas aisé d'avoir une idée claire sur ce qu'il exprime.

3- Le taux de couverture des

dépenses techniques

Le ratio de couverture des dépenses techniques ou taux

de redistribution, permet d'apprécier la part des cotisations

affectées au paiement des dépenses techniques (prestations

familiales, risques professionnels, pensions) qui constituent l'objet

même de la sécurité sociale.

Tableau N° 6 : Evolution des

ratios de couverture des dépenses techniques

|

ANNEES

|

Prestations familiales

|

Risques Professionnels

|

Pensions

|

|

2000

|

882.321.179

---------------- = 16,02 %

5.508.948.052

|

169.618.615

----------------- = 13,01%

1.303.982.807

|

4.169.183.888

---------------- = 67,77 %

6.151.846.489

|

|

2001

|

874.368.066

----------------- = 14,85%

5.886.501.231

|

176.505.987

---------------- = 12,80%

1.378.529.122

|

4.848.793.592

----------------- = 73,90%

6.561.572.748

|

|

2002

|

860.935.982

---------------- = 09,88%

8.710.900.943

|

157.226.600

---------------- = 7,95%

1.978.480.704

|

5.608.014.672

---------------- = 57,84%

9.696.530.378

|

|

2003

|

1.035.729.021

------------------ = 10,80%

9.588.895.052

|

198.245.412

----------------- = 9,04%

2.192.061.420

|

6.153.970.858

----------------- = 57,54%

10.694.915.955

|

|

2004

|

1.523.822.070

.....................= 14,96%

10.187.632.716

|

343.678.133

...................= 14,72%

2.335.370.994

|

6.584.312.024

.....................=57,83%

11.386.112.125

|

Source : Rapport d'activité 2004

Norme : = 65%

Les chiffres de ce tableau, font observer que pour la branche

des prestations familiales et celle des risques professionnels, le taux de

couverture des dépenses technique est faible.

En revanche, la branche des pensions dégage un taux de

redistribution qui respecte les normes pour les années 2000 et 2001.

Paragraphe 2 : Vérification des

hypothèses

1- Hypothèse spécifique N°

1 : La CNSS ne dispose pas d'un système de mesure

de performance adéquat.

Les différents indicateurs utilisés à la

CNSS montre bien que l'attention des dirigeants est beaucoup plus

orientée vers l'aspect financier. La sécurité sociale est

une activité spécifique, et par rapport à cela, la mesure

des performances au niveau des trois secteurs essentiels de la

sécurité sociale à savoir la perception des cotisations,

la liquidation des prestations et le coût de fonctionnement est

indispensable pour l'accomplissement de la mission de la CNSS, le pilotage et

la mise en oeuvre des actions stratégiques. L'absence d'indicateur au

niveau des trois secteurs de la sécurité sociale ne permet pas

à la CNSS d'avoir un système de mesure de performance

adéquat par rapport à ses activités. L'hypothèse

spécifique N° 1 est ainsi vérifiée.

2 - Hypothèse spécifique N°

2 : La mesure des performances est une démarche

indispensable pour l'amélioration des services fournis.

Le résultat qui découle de l'objet statutaire de

la CNSS, de sa raison d'être est la protection contre les

événements de la vie à travers le paiement de

différentes prestations aux assurés. La façon dont la CNSS

atteint ces résultats est également un résultat en soi.

Une institution de sécurité sociale qui s'acquitte efficacement

de ses missions statutaires n'apporte pas de valeur ajoutée si ses

partenaires ne sont pas satisfaits de la façon dont elle remplit ses

missions. A travers les différents indicateurs observés à

la CNSS, il serait difficile d'adopter une démarche

d'amélioration des services fournis aux assurés. La gestion de la

performance se définit de plus en plus par rapport à la notion de

qualité permanente de service au «client«, laquelle donne un

sens aux actions et aux décisions. Ce qui permet d'avoir en permanence

une sorte de traçabilité de la performance depuis la demande du

client à travers les activités et de ce que l'on veut mesurer

à l'aide des indicateurs et des tableaux de bord. Dans ce sens, il n'y

aura pas de risque encouru lié à la non maîtrise des

conditions d'amélioration continue de service au «client«.

CHAPITRE DEUXIEME : ELABORATION D'UN SYSTEME DE

MESURE

DE PERFORMANCES ET CONDITIONS DE MISE EN

PLACE

SECTION 1 : PRESENTATION DES INSTRUMENTS DE MESURE

DE

PERFORMANCES

Avant la présentation des instruments de mesure de

performances, il est nécessaire d'identifier les centres de

responsabilité, car l'analyse de la performance d'une entité de

gestion implique au préalable le découpage de cette

dernière en centre de responsabilité.

Paragraphe 1 : Identification des centres de

responsabilité

Le centre de responsabilité est une sous entité

de l'entreprise dont l'étendue du pouvoir a été

définie et qui est investi d'une obligation de performance

cohérente avec ce pouvoir. La création des centres de

responsabilité dépend fortement de la structure d'origine de

l'entreprise. Ils sont placés sous l'autorité d'un responsable

possédant un réel pouvoir de décision. On distingue, au

sein de la CNSS deux types de centre :

- les centres de coûts ;

- les centres de recette.

I- Les centres de

coûts

Ce sont des centres qui de par leur pouvoir de décision

ne peuvent agir directement sur les coûts, mais pas sur le chiffre

d'affaires. Au niveau de la CNSS, nous avons les centres de coûts

ci-après : la Direction Technique, la Direction Financière

et Comptable et les Agences départementales.

1- La Direction Technique

Cette direction s'occupe des études, de la

prévention et surtout de la liquidation des prestations à long

terme. Elle constitue un centre de coût parce que toutes les

décisions prises en son sein influent directement sur le niveau des

charges techniques de la CNSS.

2- La Direction Financière et

Comptable

Elle a pour mission la tenue des comptes financiers, la

gestion de la trésorerie ainsi que la politique de placement. La

Direction Financière et Comptable constitue donc un centre de

coûts car elle a également pour but de mettre en exergue

l'ensemble des charges supportées par la CNSS en vue de proposer des

solutions susceptibles de le maîtriser.

3- La Direction Administrative et du

contentieux

Cette direction gère les affaires administratives, le

personnel et les moyens généraux. Elle génère des

coûts du fait de ses prestations pour assurer le bon fonctionnement de la

CNSS.

4- Les Agences

départementales

La mission essentielle des agences est la liquidation des

prestations à court terme. A ce titre, elles fournissent des prestations

au nom de la CNSS, elles génèrent des coûts. La CNSS

dispose de six (6) agences sur toute l'étendue du territoire

national.

II- Les centres de

recette

L'objectif des centres de recette est la maximisation du

chiffre d'affaires. Au niveau de la CNSS, la Direction du Recouvrement est

celle qui est chargée de contribuer à la maximisation des

cotisations. A ce titre, elle constitue un centre de recette.

Paragraphe 2 : Propositions d'indicateurs de

performance

En réalité, les indicateurs de performance ont

d'abord une utilité interne du fait des informations sous une forme

analytique qu'ils fournissent dans le but de redresser une situation

déclinante ou d'améliorer des succès enregistrés.

Ils permettent enfin d'avoir une transparence dans la gestion.

Dans cette partie, il s'agira de présenter les

indicateurs par rapport aux différents centres de responsabilités

identifiés. Ceux-ci dans tous les cas couvrent les trois secteurs

essentiels dans la gestion d'une caisse de sécurité sociale,

à savoir la liquidation des prestations, la perception des

cotisations et, bien sur, le coût du bon fonctionnement de l'ensemble.

I- Les indicateurs des centres de

coûts

1- Les indicateurs de la Direction

technique

Au niveau de ce centre le délai est le principal

critère qui a été choisi afin d'apprécier la