UNIVERSITE MONTESQUIEU BORDEAUX IV

UFR SCIENCES ECONOMIQUES ET DE GESTION

CENTRE D'ECONOMIE POUR LE DEVELOPPEMNT

-----------------

MEMOIRE DE DEA ECONOMIE DU DEVELOPPEMENT

LE FMI ET LA GESTION DES CRISES FINANCIERES

INTERNATIONALES DEPUIS LES ANNEES QUATRE VINGT

PRESENTE PAR : RAKOTOMALALA ARILANTOVAO JEAN

BRUNO

SOUS LA DIRECTION DU PROFESSEUR FREDERIC POULON

Année universitaire 2003-2004

A ma MERE RASOARIMALALA JACQUELINE

qui a toujours voulu assister ce moment là

QUE SON AME REPOSE EN PAIX

C'était tous vos souhaits que nous deux ,

vos fils soient devenus des intellectuels ,

une grande étape est déjà franchie

Merci

REMERCIEMENTS

DIEU TOUT PUISSANT MERCI D'ETRE TOUJOURS AU PRES DE

MOI

Ayant terminé cette recherche, j'adresse mes

vifs remerciements à

-Professeur FREDERIC POULON ,Professeur à

l'Université de Bordeaux IV, d'avoir accepté d'être

directeur de ce mémoire malgré ses préoccupations, vous

m'avez appris beaucoup de choses, merci de vos conseils et suggestions Monsieur

le Professeur ;

-Professeur JEAN PIERRE LACHAUD, Directeur du Centre

d'Economie de Développement (CED) de l'Université Bordeaux

IV ,pour ses enseignements et conseils tout au long de l'année

universitaire ;

-Tous les membres du corps enseignants de

l'Université de Bordeaux IV , en particulier les enseignants du

CED, ainsi que les membres du personnel de l'Université.

Aussi je remercie toute ma famille ,en

particulier :

-Mon Père de Madagascar , RAKOTOVAO

JEAN DE DIEU, qui m'a donné le sens du savoir et de la vie, merci

Père, à vous l'honneur PAPA ;

-Mon Frère Dr RAKOTOMALALA ARILANTOVAO

JEAN BENOIT, qui m'a toujours aidé sur tous les plans et n'a pas

ménagé tous ses efforts pour mon bien, tu es plus qu'un

frère, merci mille fois ;

-Mme RAZANAJATOVO NIVOARISOA , ma belle

soeur , pour son aide si plus que nécessaire ;

Egalement mes amis de près ou de

loin :

-RANDRIANARISOA ANTONIO, pour son soutien

exceptionnel tout au long de la rédaction de ce mémoire, merci

l'ami ;

-RAMANANDRAIBE CHARLY , un ami si

précieux et que j'admire beaucoup,

-Tous mes promotions du DEA de cette année

universitaire, bonne chance à tout le monde.

MERCI , QUE DIEU VOUS BENISSE TOUS

AVANT PROPOS

La mondialisation, un phénomène en cours vers

le début des années 1980 a fortement bouleversé

l'économie mondiale. Non seulement, elle change la structure,

l'organisation et l'évolution de l'économie par le biais de la

libéralisation mais renforce la domination de la sphère

financière sur l'économie réelle .La libéralisation

des mouvements de capitaux a transformé l'économie mondiale en

économie de rente .Faut-il rappeler que le volume de transaction

financière qui passe entre les mains des cambistes chaque jour

excède le budget annuel de la France ! Dans un tel monde des

risques de crises ne sont pas à exclure .C'est ainsi que durant le

dernier quart de siècle, l'économie mondiale a été

frappée de plein fouet par deux grandes crises majeur. D'abord la crise

d'endettement des années 1980 lorsque le Mexique a annoncé le 13

août 1982 qu'il ne peut plus respecter ses engagements vis -à vis

de ses créanciers .Ensuite depuis le milieu des années 1990 avec

la crise mexicaine qui va faire un tour de rôle dans les autres pays

émergents.

Devant la persistance de ces crises, des universitaires,

politiciens et journalistes n'ont pas caché leur désaccord vis

-à-vis du FMI, une institution destinée à garantir la

stabilité financière internationale. Les débats sont de

plus en plus virulents entre les deux camp, à savoir les pro -et anti

-FMI .C'est dans ce cadre là en vue d'éclairer un peu le

débat qu'on va essayer de traiter ici un sujet simple par la forme mais

complexe au fond intitulé : « LE FMI ET LA

GESTION DES CRISES FINANCIERES INTERNATIONALES DEPUIS LES ANNEES QUATRE

VINGT ».

Le FMI ,une institution issue de la conférence de

Bretton Woods en juillet 1944 qui a commencé à fonctionner

réellement en 1947 .Si le FMI a été voulu par son

concepteur HARRY DEXTER WHITE pour faire face aux déficits de la balance

des paiements des pays membres ,et garantir la fixité des changes dans

une fourchette de marge de fluctuation de 2% , son rôle sera

réduit à néant après l'abandon par les pays

développés du système de Brettons Woods en 1973 .La crise

d'endettement international de 1982 sera l'opportunité pour le FMI de

rejouer son rôle sur le plan international.

On va essayer de voir ici comment il a fait pour gérer

ces crises .Cette recherche sera essentielle à quiconque voulant savoir

comment fonctionne vraiment le monde économique d'aujourd'hui et d'hier

.récent. Recherche incluant des vastes ensembles de données

indispensables à l'analyse .Excuser d'avance sur les erreurs et fautes

commises et permettez- moi quand même de reprendre l'expression du

Président J.F.KENNEDY: « Une erreur ne devient une faute

que si l'on refuge de la corriger ».

Bonne continuation alors..... !

La mère de la réussite est l'effort personnel .

RAKOTOMALALA A Jean Bruno

30Aout 2004

SOMMAIRE

|

INTRODUCTION

Chapitre I : LES CRISES FINANCIERES INTERNATIONALES

DEPUIS LES ANNEES 1980

Section I : LA GRANDE CRISE D'ENDETTEMENT

INTERNATIONAL DES ANNÉES 1980

I) LA CRISE D'ENDETTEMENT INTERNATIONALE DES

ANNÉES 1980

1. La genèse de la crise

2. Les causes de la crise

2.1. La politique monétaire de Paul Volcker et

l'augmentation du prix du pétrole

2.2. La baisse des cours des productions de

base

2.3. Problèmes structurels des PED

3. La crise mexicaine du 13 Août 1982

4. La contagion mondiale de la crise

II) EVOLUTION ET CARACTERISTIQUES DE LA

CRISE

1. D'une crise de liquidité à une crise

de solvabilité

2. La prédominance du marché secondaire

des titres de créances douteuses

Section II : LES RÉSURGENCES MULTIPLES DES

CRISES FINANCIÈRES INTERNATIONALES DEPUIS LES ANNÉES QUATRE

VINGT DIX.

I) TYPOLOGIE DES CRISES FINANCIÈRES DEPUIS

LES ANNÉES 1990

1. La crise mexicaine de 1994 (crise Tequila)

2. La crise asiatique de 1997

3. La crise russe de 1998

4. La crise brésilienne de 1998-1999

5. La crise argentine de 2001

II) CADRE ANALYTIQUE DE CES CRISES.

1. Nature des crises

1.1. Crise bancaire et de change à l'exemple

du Mexique et la Thaïlande

11.1. La crise mexicaine

1-1-2 La crise thaïlandaise

1.2. Crise de liquidité et de

solvabilité à l'exemple de la Corée et la Russie

1-2-1 La crise de liquidité de la

Corée du sud

1-2-2 La crise de solvabilité russe de

1998

2. Prévisibilité ou non des crises

2-1. Crises prévues : Argentine, Equateur

2.2. Crises imprévues : Mexique,

Corée

2.3. Crises prévues sans

déséquilibre macroéconomique

3. Crise aggravée par l'ancrage nominal et un

régime de change fixe

4. Forte volatilité des mouvements de

capitaux

III) PERSISTANCE DU PROBLEME DE LA DETTE

1. Persistance du problème de la dette

1-1. Evolution de l'encours et service de la

dette

1-2. Dette des PED en terme régional

2. Structure de la dette des PED

2-1. Dette en terme de créanciers

2-2.Dette des PED en terme

d'échéance

3. Analyse des ratios d'endettement des PED

4. Emergence de la dette obligataire

CONCLUSION PARTIELLE

Chapitre II : LA RÉPLIQUE DU FMI FACE

À L'ÉVOLUTION DES CRISES FINANCIÈRES INTERNATIONALES

DEPUIS LES ANNÉES QUATRE VINGT

Section I : LE FMI SUBMERGÉ PAR LA GESTION DE

LA CRISE D'ENDETTEMENT DES ANNÉES QUATRE VINGT

I) LE FMI ET L'AJUSTEMENT STRUCTUREL

1. L'Ajustement structurel remède obligé de la

crise d'endettement

1-1. Les mots d'ordre du PAS

1-2. Le modèle de base du FMI

1-2-1) Le modèle de POLAK

1-2-2) Les variables d'ajustement du FMI

2. L'intervention du FMI pour faire face aux crises

2-1. Du FAS au FASR pour les pays pauvres

2-2. Le crédit Stand By des pays

émergents

II) LE FMI ACTEUR À PART ENTIÈR DANS LA

GESTION DES CRISES D'ENDETTEMENT DES ANNÉES QUATRE VINGT

1. Le FMI interlocuteur plus valable par son statut que

son action

1-1. Le réaménagement de la dette

publique

1-1-1. Le Club de Paris

1-1-2. L'accord de Toronto de 1988

1-2) Le réaménagement de la dette

privée

1-2-1. Le club de Londres

1-2-2. Le plan Baker de 1985

1-2-3. Le Plan Brady de 1989

1-3) La restructuration des dettes

multilatérales

2) Le FMI et le partage du fardeau de l'endettement des PED

Section II: LE FMI ET LA GOUVERNANCE DES CRISES

FINANCIERES DANS LES ANNEES SUBSEQUENTES

I) LE FMI VERS LE MODÈLE DE PRETEUR DE DERNIER

RESSORT

1) Le consensus de Washington face aux échecs

généralisés du PAS

2) Le FMI catalyseur d'aides et de prêts

3) Les ressources du FMI et ses apports financiers

3-1. Les ressources du FMI

3-2) Les apports financiers du FMI

4) Le Trésor Américain et la Banque mondiale :

partenaires officiels du FMI

4-1. Le FMI et le Trésor Américain

4-2. Le partenariat FMI-Banque mondiale

II-ETUDE DE CAS DE LA GESTION DES CRISES PAR LE FMI

DEPUIS LES ANNÉES 1990

1) La gestion de la crise Asiatique de 1997 -la Corée

du sud

2)-La gestion de la crise Russe de 1998

3)La gestion de la crise Argentine de 2001

III- LA LUTTE CONTRE LA PAUVRETÉ A L'AGENDA DU

FMI

1) L'Initiative PPTE de 1996

2) L'Initiative PPTE renforcée par le FRPC de

1999

3) Chocs des chiffres

4) Portée et limite de l'initiative PPTE

4-1) Portée de l'initiative PPTE

4-2) Limites de l'initiative

PPTE

CONCLUSION PARTIELLE

Chapitre III : BILAN CRITIQUE DE LA GESTION DES

CRISES DU FMI

ET RECOMMANDATIONS

SECTION I : BILAN CRITIQUE DE LA GESTION DES

CRISES DU FMI

I) BILAN DE LA GESTION DES CRISES DU

FMI

1) Méthodes d'évaluation

2) Réussite de quelques pays

2.1) Le FMI régulateur du problème

d'endettement

2.2) Maîtrise de l'inflation

2-3) Des efforts louables de nombreux pays africains

2-4) Réussite de la gestion de la crise Mexicaine

et Coréenne

2-4-1) Le Mexique et son décollage

2-4-2) La Corée retrouve sa force

3) Echec généralisé dans la plupart des

cas

3-1) Persistance du problème d'endettement et

augmentation des créances du FMI envers les PED

3-2) Les coûts sociaux de l'ajustement

3-3) L'échec de la gestion de la crise en

Indonésie

4-3) L `échec de la gestion de la crise Russe

II-CRITIQUE DE LA GESTION DES CRISES

1) STIGLITZ et le FMI : divorce annoncé

2) Le FMI et l'alea moral

3) Limite des ressources du FMI

SECTION II : RECOMMANDATIONS POUR LA GESTION DES

CRISES FUTURES

I) REFORMES DU SYSTEME FINANCIER

INTERNATIONAL

1) Réforme du FMI

1-1) Eviter le dogmatisme idéologique et s'adapter

aux changements

1-2) Réformes radicales en termes d'organisation

et de fonctionnement

1-3) Equité de la gestion des ressources du

FMI

2) Réformes du SMI

2-1) Instauration de la taxe Tobin

2-2) Débats autour de la proposition KRUEGER

/TAYLOR

2-2-1) KRUEGER et le Mécanisme de

Restructuration de la Dette Souveraine

2-2-2) TAYLOR et les Clauses d'Actions

Collectives

2-2-3) Annulation pure et simple de la dette des

pays pauvres

2-2-4) Regroupement financier régional

alternative du FMI

II) SOLUTIONS ALTERNATIVES

KEYNÉSIENS

1) Circuit keynésien et condition de crises

1-1) Le circuit keynésien

1-2) Condition de crise

2) Solutions keynésiennes des crises

2-1) Clarification à travers le problème des

transferts internationaux des revenus

2-1-1) La capacité d'endettement

élargi

2-1-2) Le modèle du FMI analysé comme une

variante du modèle keynésien

2-2) La relance keynésienne face aux crises

2-2-1) Hypothèse de base de la relance

keynésienne

2-2-2) La relance keynésienne à

l'épreuve des faits

2-3) La libéralisation ordonnée des mouvements

de capitaux

3) Le keynésianisme de nos jours et une perspective

d'avenir

4) Instauration d'un Etat fort stable et résolu

CONCLUSION PARTIELLE

CONCLUSION

|

9

13

14

15

15

17

18

19

20

21

22

24

24

26

29

29

29

31

34

35

37

39

39

39

40

40

40

41

42

42

43

44

44

45

46

47

48

48

50

52

52

53

53

55

55

57

58

59

59

59

60

61

62

63

63

64

65

65

66

66

68

69

71

72

73

74

76

76

77

78

79

79

82

83

84

85

86

86

90

92

96

96

97

100

102

102

103

105

106

107

107

107

99

108

108

109

109

110

110

111

113

113

114

115

116

107

118

118

120

121

122

122

123

123

124

127

127

12

128

128

130

131

132

133

134

134

137

139

139

140

141

141

142

144

148

150

151

152

153

|

INTRODUCTION

Durant ce dernier quart de siècle,

l'économie mondiale a fait l'objet de ravage de multiples crises

d'endettement et financières .La première était la crise

d'endettement des années 1980 qui a fait sa gestation en Mexique. Les

autres, les crises multiffacettes des pays émergents intervenues vers

le milieu des années 1990 avec la crise Mexicaine de 1994, Asiatique de

1997, Russe de 1998, et Argentine de 2001.Des crises en crises, dit-on, et on

ne sait plus la suite !

La communauté financière internationale a

été secouée le 13 août 1982 lorsque le Mexique,

l'un des pays débiteurs importants des banques a annoncé son

intention de ne plus respecter les échéances de remboursement de

sa dette extérieure .Un pays qui aux yeux des observateurs ne

représente pas un risque de défaut de paiement. Dans un espace de

quatre mois , une trentaine de pays en développement vont suivre

l'exemple du Mexique , le monde entier entre dans la troisième grande

crise du XX ème siècle après le krach boursier de 1929

qui a causée la grande dépression des années 1930 et la

crise pétrolière de 1973.Cette crise non seulement va bouleverser

l'économie mondiale dans son ensemble mais aussi sera l'origine

même de la stagnation de ces pays dans les années

subséquentes .Face à la menace que constitue cette crise

d'endettement sur le système financier international , le FMI

après avoir été éclipsé pendant les

années 1970 va rejouer son rôle de garant de la

stabilité financière internationale et ceci avec le concours des

pays développés , les Etats-Unis en particulier et la Banque

mondiale. Sans vouloir commencer déjà à discuter le fonds

du problème, n'est-il pas capital d'éclairer les choses un

peu ? En effet, cette crise trouve sa genèse vers les années

1960 mais l'endettement de ces pays, le Mexique en particulier était

encore soutenable. Avant les années 1960, l'endettement des PED

était presque un endettement intergouvernemental, s'ajoute les flux

massifs d'Aide Publique au Développement (APD) de la part des pays

développés en leur faveur .Pendant les années 1970 tout

va se basculer. D'abord, à la suite du choc pétrolier de 1973 qui

va multiplier par quatre le prix du pétrole, les banques occidentales

ont été renflouées des pétrodollars, en quête

de rendements des pays de l'OPEP. Ces banques occidentales disposant de ces

pétrodollars, vont financer à des taux très attractifs

les PED qu'ils jugent à moindre risque. On assiste ici à une

privatisation croissante par le canal de l'Euromarché de la dette des

PED. Le pire s'approche lorsqu'en 1979 PAUL VOLCKER nouveau président de

la FED a décidé d'augmenter les taux d'intérêt de la

FED qui va influencer l'endettement de ces pays essentiellement à taux

variable et libellés en dollars. Parallèlement, le

deuxième choc pétrolier a éclaté la même

année. La coexistence de ces deux phénomènes va

entraîner l'économie mondiale en récession, s'ajoutent les

problèmes structurels de ces pays et vont déboucher à la

crise d'endettement de 1982, durant laquelle le Mexique était le

premier qui a soufflé la bougie. Cette crise d'endettement des

années 1980 après l'échec de gestion de la crise de la

part du FMI sera suivie des autres crises multiformes des pays

émergents dans les années subséquentes dont le

rôle dans lesquelles l'intervention du FMI fait toujours l'objet de

controverses. Le FMI en tant que garant de la stabilité

financière internationale a un rôle à jouer dans la

gestion de ces crises. Il a fait même l'objet de débat et critique

dans les cercles universitaires, politiques, et médiatiques quant

à l'efficacité de ses interventions et ses limites. C'est dans ce

cadre là qu'on va essayer dans une centaine de page ici de voir un

sujet aussi intéressant intitulé :« LE FMI ET LA

GESTION DES CRISES FINANCIERES INTERNATIONALES DEPUIS LES ANNEES QUATRE VINGT.

On se demande ainsi comment le FMI a -il intervenu dans la gestion des crises

d'endettement et financières intervenues après les années

1980? Quel était le rôle du FMI dans la gestion de ces

crises ? A -il réussi son pari ? Quelles étaient ses

faiblesses ? Afin d'apporter des éléments de

réponses à ces questions, cette recherche sera subdivisée

en trois chapitres.

Le premier chapitre va essayer de faire un Etat de

lieu des crises financières qui se sont suivies depuis les années

1980.Par là ,la grande crise d'endettement internationale des

années quatre vingt sera au premier abord .Après un petit rappel

de la manifestation de la crise ,leur principales caractéristiques

seront discutées. Le double échec de la gestion de cette crise

combinée à d'autres facteurs tels que la volatilité des

mouvements de capitaux , le régime de change fixe vont déboucher

à l'explosion des crises de deuxième génération (

Mexique ) et troisième génération ( Asie , Russie,

Brésil , Argentine) depuis les années 1990 et qui ont aussi

leur propres caractéristiques .On montrera enfin que la crise

d'endettement est toujours là, elle s'est aggravée même

suite à l'émergence du marché de la dette obligataire des

années 1990 qui finira par la crise de la dette souveraine de l'Equateur

, Pakistan , Roumanie et Ukraine.

Le deuxième chapitre s'occupera du

réplique du FMI face à l'évolution de ces crises

financières internationales depuis 1980.A travers ses interventions, le

FMI a été plus que submergé par la crise d'endettement des

années 1980 dans laquelle l'ajustement structurel figure au premier plan

de sa politique et constitue même son cadre de référence.

Une politique d'ajustement appliquée dans la douleur par les PED.

.Afin d'enrayer cette crise ,il a fait preuve qu'il est le garant de la

stabilité financière internationale . Son rôle dans le

cadre de la restructuration de la dette des PED n `était pas facile car

il constitue le seul interlocuteur valable dans le cadre de

réaménagement de la dette privée et publique des PED

.Dans la mise en oeuvre de cet objectif ,des collaborations avec le Club de

Londres et le Club de Paris ont étaient fait. Il a aussi intervenu

dans d'autres formules de restructuration à l'exemple des plan Baker en

1985, Brady en 1989 .Mais malgré les limites de ses interventions , le

FMI n'est pas le seul responsable de l'échec de la gestion de la crise

d' endettement des PED , les créanciers et débiteurs ont

aussi leur part de responsabilité et le partage de fardeau n'est pas le

même. Face aux crises successives dans les pays émergents qui

ont débuté vers la moitié de la décennie 1990 ,le

FMI en adoptant le modèle de prêteur de dernier ressort

, après avoir mis l'accent sur le consensus de Washington va prouver

encore son rôle de garant de la stabilité financière

internationale .Ses intervenions dans la gestion de la crise asiatique de 1997

, russe de 1998 et Argentine de 2001 ont été

caractérisé à la fois par des apports massifs de

liquidité et des assistances techniques inspirées du consensus

de Washington. Si la préoccupation du FMI était autrefois

centrée sur le secteur financier , il a changé d'horizon

à partir de 1996 en adoptant l'initiative PPTE avec la Banque mondiale .

Dès lors , la lutte contre la pauvreté figure déjà

dans son agenda.

Le chapitre trois et c'est l'objet même de

cette recherche va essayer de faire un bilan critique de la gestion des crises

par le FMI mais aussi et surtout proposer quelques recommandations. .Le

bilan de l'action du FMI n'est ni blanc ni noir , mais plutôt en demi

-teinte.Il a réussi dans le sens où la faillite du

système financier international était écartée donc

a pu jouer le rôle de régulateur d'endettement, des reformes

encourageantes ont été fait, mais aussi et surtout certains pays

ont pu stabiliser leur économie et décoller

économiquement , la gestion de la crise de la Corée a

réussi . Mais l'échec du FMI était de plus en plus

remarquable à travers la persistance de l'endettement , , les

coûts sociaux de l'ajustement, l'échec de la gestion de la plupart

des crises des pays émergents, ...C'est dans ce cadre là et pour

la gestion des crises futures qui sont inévitables que des

recommandations apparaissent. Des reformes allant de l'abandon de

l'idéologie du fanatisme du marche , le mode d'organisation et de

fonctionnement du FMI figurent d'abord au premier plan de ces reformes

.Toutefois , dans un monde fortement marqué par une financiarisation

à rythme effréné de l'économie comme celui de nos

jour, la communauté financière internationale a un rôle

à jouer . La taxe Tobin en fait parti .Même si la clause d'action

collective de Taylor offre un espoir au sein du système financier

international après le rejet du Mécanisme de restructuration de

la dette souveraine de Krueger dans le cadre de résolution du

problème de la dette souveraine ,l'annulation pure et simple de la

dette des pays pauvre est un des grands défi du monde de demain .Devant

l'échec patent du FMI , organisation régit par

l'économie du marché , la théorie keynésienne

va offrir comme elle a déjà fait des solutions adéquates

pour faire face aux crises futures .Par là ,après avoir

développé le circuit keynésien fortement

développé par les fondateurs de l'école du circuit en

France à l'instar d' Alain Parguez et Frédéric Poulon ,

on montrera que la relance keynésienne , le protectionnisme , la

réglementation des mouvements de capitaux et l'instauration d'un Etat

fort ,stable et résolu sont des solutions alternatives du FMI.

Chapitre I :

LES CRISES FINANCIERES INTERNATIONALES

DEPUIS LES ANNEES 1980

Depuis et jusqu'alors, l'analyse des crises économiques

en particulier les crises financières a toujours préoccupé

pas mal d'économistes. Les pays développés, tout comme les

pays émergents, ou en développement ont été

toujours victimes de ces crises les uns après les autres mais d'une

intensité inégale .Suivant le courant de pensée, les

théoriciens essayent chacun d'analyser le fondement de leur analyse

quant aux natures, causes et mesures de prévention de chaque crise.

La crise d'endettement internationale des années 1980

classée par certains théoriciens dans la crise de la

première génération en fait parti. C'est l'objet de la

première section de ce chapitre, qui va essayer d'apporter une

appréhension globale de cette crise partant de son éclatement,

de ses origines, de sa contagion mondiale ; mais aussi et surtout ses

principales caractéristiques. La complexité de cette crise

conjuguée à d'autres facteurs comme la turbulence

financière, et la volatilité des mouvements de capitaux seront

l'origine des crises multiformes depuis les années 1990. On parle ici de

crise de seconde et troisième génération.

Loin d'être réglée, la crise de la dette

persiste toujours à travers des indicateurs critiques mais aussi la

prédominance des problèmes de la dette obligataire et la dette

odieuse.

La deuxième section de ce chapitre y penchera.

Section I : La grande crise d'endettement

international des années 1980

La communauté internationale a été

secouée le 13 août 1982 lorsque le Mexique, l'un

des débiteurs importants des banques ont annoncé qu'il

ne peut plus honorer ses engagements envers ses créanciers. Une

décision qui non seulement va déstabiliser le système

financier international, mais aussi l'économie réelle. Chose

faite alors, dans un espace de quatre mois, les autres pays émergents

vont être aussi infectés et presque tous les PED pendant la

période postérieure. Là, c'est la crise d'endettement

international qui se propage. Le pourquoi de la crise trouve ses origines dans

l'environnement politico-économique de l'époque tandis que son

devenir montre ses principales caractéristiques et son évolution.

i-La crise d'endettement internationale des années

1980 :

Depuis l'économiste suédois Knut WICKSELL

(1851-1926)1(*), on sait que

l'endettement est un moyen de soutenir la croissance. Si le taux de profit

dépasse le taux d'intérêt à verser sur le capital

emprunté, il procure ce que l'on appelle aujourd'hui un

« effet de levier », l'emprunt augmente la

rentabilité des capitaux propres.

J.M.KEYNES fait de cette comparaison le critère

décisif de la décision d'investir (arbitrage placement /

investissement) qu'il considère comme la clé de la croissance

[Jean Pierre Delas , 1994].

Contrairement aux pays industrialisés, bon nombre des

PED n'arrivent pas à assurer cet effet de levier et se voient

confrontés à des gros problèmes de paiement.Tel a

été le cas le 13 Août 1982 lorsque le Mexique annonce son

incapacité à assurer le service de sa dette qui était

à l'origine de la crise d'endettement internationale des années

1980.

1. La genèse de la

crise :

La genèse da la crise d'endettement des

années 1980 remonte bien vers les années 1950. Par là,

trois phases majeures peuvent être prises en compte [F. POULON].

-La première phase : début

des années 1950 au début 1970 : Période

marquée par un endettement international croissant mais

accompagné d'une forte croissance spécialement les pays du

tiers-monde. Les caractéristiques de la dette extérieure

sont : dette principalement d'état à état avec

faibles participation des privés, sauf vers l'Amérique latine et

la dette était encore supportable.

Ainsi, en 1971, la dette du Tiers- monde était

estimée à 120 milliards $, avec un ratio de service de la dette

exportation de l'ordre de 13 %.

-Deuxième phase : années19

70 :

L'endettement extérieur cumulatif et pathologique

durant cette période, la dette croît plus vite que la production.

La croissance économique du Tiers-monde de 1973 à 1980

était de 4,6 % l'an. Dans le même temps, la dette est

multipliée par quatre. Le Tiers- monde s'endette moins pour investir que

pour assurer le service de sa dette. Le transfert net devient négatif.

Ici la Banque mondiale à travers la politique de

relance et l'euro-marché joue un rôle capital.

La Banque mondiale par son statut de garant de

développement a beaucoup intervenu dans les PED dans le but de relancer

l'économie. Après l'ascension au pouvoir de Robert Mac NAMARA

en 1968 avec l'adoption de la relance keynésienne va beaucoup contribuer

à l'explosion de l'endettement de ces pays. Ainsi à la fin de

1972, la dette des PED s'élevait à 75 milliards de dollars et le

service annuel de la dette dépassait 7 milliards de dollars. Le service

annuel de la dette a augmenté de 18 % en 1970 et de 20 % en 1971. Le

taux moyen d'augmentation de la dette depuis la décennie 1960 a

représenté presque le double du taux de croissance des revenus

d'exportation avec lesquels les pays endettés doivent assurés le

service de la dette. Cette situation ne peut continuer indéfiniment

[NAMARA, 1973, p 94]2(*).

Devant cette croissance exponentielle de l'endettement du

Tiers- monde, la Banque mondiale a encouragé encore l'endettement de ces

pays.

Ainsi, entre 1968 et 1981, les montants prêtés

annuellement par la Banque mondiale ont constamment progressé passant de

2,7 milliards de dollars en 1968 à 8,7 en 1978 et 12 milliards en 1981,

à la veille de l'éclatement de la crise.[Belas, 2000, p. 39].

Le raisonnement de la Banque mondiale dans cette optique est

résumé de la manière suivante :

Le développement vu par la Banque mondiale 1968-

1980

Modernisation de

Endettement du tiers l'industrie et

de revenues d'exportation

monde par l'emprunt l'agriculture

en hausse

d'exportation

Remboursement

de la dette et

participation à la

croissance mondiale

La situation réelle se résume ainsi de la

manière décrite ci-après.

Le mécanisme d'endettement des PED.

Endettement du Hausse des exploitations Hausse

des taux

Tiers- monde par des

matières premières d'intérêt et chute

l'emprunt des cours des

matières premières

Surendettement et crise de la dette

La privatisation de la dette par le canal des

Euromarché a été aussi l'un des principaux points manquant

des années 1970. Le phénomène de globalisation

financière fondée sur les 3D à savoir le

décloisonnement, la déréglementation et la

désintermédiation financière y contribue dans une

proportion considérable.

HENRY BOURGUINNAT le définit comme « Un

énorme marché hors douane » (un magasin duty free) et

de gros qui a entraîné une forte intégration

financière internationale par la voie indirecte.

Les innovations financières marquées par

l'apparition des nouveaux marchés comme les swaps, le marché des

options , mais aussi des nouveaux acteurs comme les investisseurs

institutionnels, les compagnies d'assurances, les OPCVM ont beaucoup

contribués au développement des euromarchés et donc la

privatisation de la dette des PED.

Le premier choc pétrolier de 1973 va beaucoup

influencer l'endettement des PED. Ainsi, à travers le recyclage des

pétrodollars alimentés par les ventes de pétrole des pays

de l'OPEP, les banques occidentales vont renflouer les PED à des

crédits très attractifs. Ces derniers, pour faire face au choc

n'ont pas d'autres options que de favoriser l'investissement. Mais

contrairement aux objectifs escomptés, les résultats

n'étaient pas au rendez-vous. Le deuxième choc pétrolier

et la politique monétaire restrictive aux Etats-Unis vont aggraver la

situation déjà critique. Les PED étaient

déjà dans un régime d'endettement insupportable.

-Troisième phase :

Années 1980 :

La crise est ouverte après le second choc

pétrolier de 1979 et la politique monétaire reqtrictive de Paul

Volcker. En effet dès 1981, certains débiteurs à l'exemple

du Brésil, Argentine ont demandé une restructuration de leur

dette. Les Banques en particulier les banques américaines, principales

créancières des gros débiteurs commencent à faire

un mouvement de repli qui débouchera à la suspension par le

Mexique du paiement du service de sa dette le 13 Août 1982. C'est le

début de la crise d'endettement internationale des années

1980.

Si telle était la genèse da la crise

d'endettement des années 1980, quelles étaient alors les

principales causes à l'origine de son éclatement ?

2. Les causes de la crise :

Les principales causes jugées à l'origine de la

crise d'endettement des années 1980 relèvent à la fois des

problèmes d'ordre extérieurs et intérieurs de chaque

pays.Dans le langage courant de la littérature économique, on en

compte trois.

i)-Apparaît en premier rang la politique

monétaire anti-inflationniste de Paul Volter en 1979 et l'augmentation

du prix du pétrole.

i)- Ensuite, on note la baisse du cours des produits de

base.

ii Enfin, les problèmes structurels des PED.

2-1. La politique monétaire de Paul Voltaire et

l'augmentation du prix du pétrole :

La crise de la dette latino-américaine dans les

années quatre vingt a été provoquée par

l'énorme augmentation des taux d'intérêt qu'a

entraîné la politique monétaire restrictive du nouveau

président de la Réserve fédérale(FED), Paul Volcker

aux Etats-Unis[ Joseph Stiglitz, la Grande désillusion,

2002].L'inflation dans les années 1970 avait atteint au niveau de

l'économie mondiale des taux intolérables pour le système

capitaliste (Adda, 1996, t1, p 99 et suiv, de Brunhoff, in chesnain, 1996, p 49

(voir Tab 1).

Un tournant radical a été pris en octobre 1979,

sous la conduite de Paul VOLCKER, alors Président de la FED et de

Margaret Thatcher, Premier Ministre britannique. Une forte explosion du taux

d'intérêt a été observée. Une telle politique

qui était presque devenue le modèle de l'économie mondiale

et appliquée aveuglement dans les pays PED.

La hausse des taux d'intérêt de la Réserve

Fédérale Américaine va influencer l'économie du

tiers dans la mesure où elle se repercute directement sur les charges

à rembourser. Elle fait exploser à la fois le principal et

l'intérêt de la dette. Ainsi le service de la dette

(le remboursement plus intérêt) a augmenté

de 80 à 131milliards de dollar entre 1980 et 1982 (+ 29% l'an). Deux

facteurs sont à l'origine de cette hausse spectaculaire. D'abord le

dollar, devise internationale a gagné 43% vis-à-vis des grandes

devises et plus encore à l'égard des monnaies faibles du tiers-

monde. Environ 70 % de la dette des PED était contractées

à taux variable. Il est évident ainsi que la hausse du taux

d'intérêt contribue beaucoup à l'explosion de l'endettement

de ces pays.

Le tableau 1 retrace l'évolution du taux

d'intérêt aux Etats-Unis.

Tableau 1 : Taux d'intérêt nominal, taux

d'intérêt réel et inflation aux Etats-Unis de 1970

à 1994 en %

|

Année

|

Prime rate

nominal

|

Réel

|

Inflation aux

Etats -Unis

|

|

1970

1973

1974

1979

1980

1982

1983

1990

1992

1994

|

7,9

8

10,8

12,7

15,3

14,9

10,8

10

6,3

7,7

|

2

1,8

-0,2

1,4

1,8

8,7

7,6

4,6

3,3

5,1

|

5,9

6,2

11

11,3

13,5

6,7

3,2

5,4

3

2,6

|

Source : CEPAL in Ugarteche , 1996, p.230, in Erric

Toussaint,La finnance contre le peuple , la bourse ou la vie2003 .

Graphique 1 : Taux d'intérêt nominal,

taux d'intérêt réel et inflation (%)

Prime rate nominal

Réel

Inflation aux Etats-Unis

Les données fournies dans le tableau indiquent

clairement le niveau très bas des taux d'intérêt dans les

années 1970 (taux au niveau national que réel). En 1974-1975, les

taux d'intérêt réels ont été même

négatifs. On voit que le tournant à la hausse est pris dès

1979-1980 au niveau des taux nominaux. Un des objectifs poursuivis était

de réduire radicalement l'inflation, à commencer par les

Etats-Unis. L'objectif commence à être atteint à partir de

1981, ce qui provoque , par contagion une augmentation très forte des

taux d'intérêt réel pour l'ensemble des économies et

aboutit à la crise d'endettement des pays du sud [E. Toussaint 2003].

Les taux d'intérêt moyen de prêt passent de

5,3 en 1970 à 9,4 en 1980 et ne chuteront véritablement qu'en

1989 [Emmanuel Nyattotto, 2002]. Cette flambée des taux contribue

à l'alourdissement des charges d'intérêts supportés

par les PED.

2.2. La baisse des cours des productions de base :

A l'exception des pays exportateurs de pétrole, la

plupart des pays PED dépendent naturellement de l'évolution des

prix des produits de base sur le marché international. Or, la

conjugaison de la politique monétaire de Paul Volcker et la

flambée des prix du pétrole vont entraîner une grande

récession au niveau mondial à partir de 1'année 1980.

Cette récession qui frappe de plus près les pays

développés commence à se faire sentir en 1981 lorsque ces

pays ont contracté leur demande de matière

première3(*).

Le tableau 2 ci-après retrace l'évolution du

prix de certains produits de base.

Tableau 2 : Evolution du prix de certains

produits de base de1970 à 1999

|

Année

|

1970

|

1975

|

1980

|

1985

|

1990

|

1998

|

1999

|

|

Cotton( Cents/kg)

Caoutchouc(cents/kg)

Tabac ( cents/kg)

Cacao(Cents/Kg)

Café robusta (cents/kg)

Café arabica (cents/kg)

Pétrole ($/baril)

Phosphate ($/mt)

Bananes ($/mt)

|

252

162

4287

269

369

457

5

44

659

|

257

124

4075

276

298

319

23

148

546

|

284

198

3161

362

450

481

51

65

526

|

192

111

3807

329

386

471

40

49

554

|

182

86

3392

127

118

197

23

41

541

|

139

69

3222

161

175

286

13

41

470

|

113

61

2922

110

144

221

17

42

360

|

Source : Banque mondiale (2000), World Development

Indicator tiré in E Nyahoho,Finances internationales, p 501.

2.3. Problèmes structurels des PED

Attribuer la crise d'endettement des années 1980

à des facteurs d'ordre externes comme l'envolée des taux

d'intérêts et la baisse des cours des produits de base sur le

marché international ne suffit pas pour appréhender vraiment le

coeur du problème. Ainsi, est-il indispensable d'intégrer dans

l'analyse des facteurs d'ordre internes du pays concerné. Les

problèmes d'ordre structurels allant de l'organisation de la

société du plus bas au plus haut de l'échelle, les

mentalités, le dynamisme de la population méritent ici une

analyse privilégiée.

Pour simplifier les choses, on peut avancer que ces PED,

victimes de crise de la dette ont aussi leur part de responsabilité.

Apparaît en premier lieu alors le problème de la

bonne gouvernance qui intègre la notion de bonne gestion des affaires

publiques. Ainsi, on se demande alors pourquoi après quatre ou cinq

décennies d'indépendance, les élites de ces pays

n'arrivent pas encore à décoller leur économie, parfois

ils s'enfoncent dans la stagnation et l'ombre de la pauvreté.

Contrairement aux idées reçues, l'endettement de ces pays

constitue un mal nécessaire. Une forte dépendance envers les pays

du nord, et le manque de confiance en soi-même constituent les principaux

facteurs à l'origine de ce phénomène. D'où ,on

considère toujours qu'ils sont incompétents et ne sont meme pas

capables de gouverner leurs pays sans aides des pays du nord.Les

projets /programmes mis en oeuvre après l'endettement

étaient dans la plupart des cas concentrés dans des secteurs

à faible valeur ajoutée et de plus en plus capitalistique en tout

« investissement à outrance ». L'analyse de JAMES

BUCHANAN4(*) en terme de

rationalité budgétaire mérite ici d'être

mentionnée.

Le problème de la corruption est aussi

considéré comme l'un des facteurs déclencheurs de la

crise. En effet, pas mal des PED ont vu leur endettement suivre des rythmes

exponentiels, alors que de l'autre côté le pays stagne et les

dirigeants ne cessent de s'enrichir. Les dirigeants africains offrent des

exemples concrets en la matière, même ceux des pays asiatiques et

de l'Amérique latine. Ainsi, en 1997, avec une dette estimée

à 12 milliards de dollars, le Zaïre se voit pillé par son

président MOBUTU dont la fortune personnelle était estimée

de l'ordre de 8 milliards de dollars. Quant à Haïti, chose

curieuse, en 1986 la fortune du président DUVALIER était de 900

millions excédant la dette du pays estimée à 750

millions de dollars5(*).

Nombreux pays PED comme la Philippine de Ferdinand Karlos,

l'Indonésie de Suharto sont aujourd'hui toujours victimes de ce genre de

pratique.

Toutes les conditions ont été réunies

pour déclencher la crise. Ainsi, le 13 août 1982 le Mexique,

troisième débiteur des PED a été la première

victime de la crise.

3. La crise mexicaine du 13 août 1982 :

Le 13 août 1982, le Mexique a annoncé qu'il ne

pouvait plus assurer l'échéance de sa dette qui était

estimé à 80 milliards de dollars6(*). Ce chiffre astronomique paraît-il suffisant

pour évaluer si l'endettement du Mexique était vraiment

insupportable lui donnant raison de sa décision ? Un pays

classé dans le groupe de pays émergents et entretien des

relations économiques et financières étroites avec les

Etats-Unis, le Mexique ne peut pas se passer à l'abri des

évènements politico-économiques de l'époque,

évènement récemment marqué par l'envol du taux

d'intérêt américain, le second choc pétrolier et la

récession mondiale.

Comme le montre le tableau 3, en l'espace de deux

années, le poids de la dette atteignit des niveaux insoutenables pour

l'économie de ce pays (voir Tableau 3.

Ainsi, entre 1980 à 1982, le ratio dette

extérieure sur exportation du Mexique était respectivement de

242, 4 % et 447, 3 %, soit une variation de 84,5 % en deux ans. Ce ratio

était estimé à 537 % en 1989.

Dit- on les chiffre parlent d'eux même. Malgré

ses atouts et la manne pétrolière, le Mexique est parmi les pays

du Tiers-monde, le troisième plus gros débiteur (derrière

le Brésil et la Russie). Ainsi la dette extérieure du Mexique

d'environ 7 milliards de dollar au début des années 1970 suit une

courbe ascendante dès 1975 pour atteindre 80 milliards de dollars en

1980 et 167 milliards de dollars en 1999.Un pays exportateur de pétrole,

la flambée des prix pétroliers du deuxième choc a

assuré d'importantes rentrées de devises au Mexique. A part les

conséquences économiques de l'envol des taux

d'intérêt américain (Tableau 1) l'élément

« déclencheur de la crise trouve sa source dans les facteurs

sociopolitique. Il est capital alors de s'intéresser au régime

politique de l'époque.

De 1968 à 1976, le président LUIS ECHEVERRA

entreprend des réformes caractérisées par un accroissement

du secteur public, l'amélioration de l'éducation et les affaires

urbaines. Une loi est votée en 1973 pour réviser le

contrôle des investissements étrangers, ce qui a amplifié

la fuite des capitaux.

Le premier choc pétrolier en 1973 affecte

négativement le Mexique qui à cette époque est importateur

net de pétrole. Le gouvernement accumule ainsi des déficits

budgétaires pour faire face à des obligations qu'il s'est lui

-même créent. Puis survient l'ère du président

José LOPEZ PORTILLO (1976-1982). La manne pétrolière

arrive avec la découverte du pétrole en 1977. De 1977 à

1981, alors que les exportations tirées du pétrole augmentent de

9 % par année, les importations augmentent beaucoup plus

proportionnellement 24 %. C'est une époque marquée par le double

déficit (commercial et budgétaire. Selon REISEM et VON

TROTSEMBURG (1988).Le déficit budgétaire de Mexique en

pourcentage du PIB passe de 7,6 % en 1980 à 14,6 % en 1981 et 17,8 % en

1982. Le taux d'inflation a plus que doublé en un an, de 28 % en 1981

à 59 % en 1982 et à 102 % en 1983. Le gouvernement LOPEZ

introduit une mesure de dévaluation en 1981, laquelle ne fait

qu'accélérer le processus de fuite des capitaux estimé

à 36 milliards de dollars de 1976-1982.

Ces conditions réunies, le Mexique n'est plus en mesure

d'honorer ses engagements financiers et c'est l'avènement de la crise

d'endettement internationale des années 1980.

Le nouveau gouvernement successeur du nationaliste CARLOS mis

en place par le Président MIGUEL DE LA MADRID (1983-1986) vers la fin de

l'année 1982 va essayer d'apporter des recettes neo-libérales

.

Comment s'explique la propagation de la crise au niveau

mondial ?

4. La contagion mondiale de la crise

La crise d'endettement mexicaine du 13 août 1982 a

été l'un des tournants historiques des relations

économiques et financières internationales de la fin du XX

ème siècle. Par la rapidité de sa vitesse de propagation,

le système financier international en particulier le secteur bancaire a

été plus que menacé justifiant par-là les

différentes concertations mises en oeuvres dans la gestion de la crise

(cf. chap II).Comme la plupart des crises d'endettement

précédentes, le phénomène de

« tâche d'huile » a été

vérifiée ici, suivit des risques systématiques.

Dans les quatre derniers mois de 1982, après la

suspension par le Mexique du paiement des services de sa dette, 39 pays

surendettés présentent une demande de reaménagement de

leur dette auprès du Club de Paris, pays qui présentent presque

75% de la dette du Tiers-monde.

Pour fuir la crise, des groupes de pays ont été

même formés à l'exemple du groupe CARTHAGENE (11 pays) afin

de tenter d'arracher aux créanciers le principe de

non-négociation de la dette non plus cas par cas mais groupés

[Frédéric Poulon].

Par son ampleur, cette crise faisait peser sur

l'économie mondiale un « risque systémique »

.p La possibilité d'une rupture de paiement de la part d'un petit nombre

de pays débiteurs était évident .Le Mexique, le

Brésil et l'Argentine ont menacé la menace de faillites en

chaîne dans le système bancaire international et en particulier

américain. Ces trois pays avaient une dette vis-à-vis des banques

américaines qui représentaient à elle seule 135 % du

capital de ces banques. En 1982, les banques étaient à la fois

trop engagées sur les pays en développement et sous

capitalisés [Barthélemy et Ann Vonich, p 36-37, 1993].

Malgré quelques faillites bancaires isolées, ce

risque de rupture du système bancaire international ne s'est pas

concrétisé.

Le tableau 3 montre comment dans un espace de deux

années (1980 à 1982), les PED ont été

confrontés à des grands problèmes d'endettement.

Tableau 3 : Ratio dette extérieure sur

exportations (en %) de 1980 à1989

|

1980

|

1982

|

1989

|

Variation 1980-1982

|

|

Argentine

Bolivie

Brésil

Chili

Mexique

Pérou

Venezuela

|

242,2

258,2

304,8

192,5

259,2

207,7

131,9

|

447,3

362,2

395,4

335,9

311,5

294

159,8

|

537

489,3

301,6

187,7

262,9

432,2

211,5

|

84,5

40,3

29,7

74,5

20,2

41,6

21,2

|

|

Algérie

Maroc

Egypte

Pakistan

|

130,6

223,8

208,4

196,9

|

119,2

326,9

277,8

215

|

248,8

328,6

355,3

242,6

|

-8,7

46,1

33,3

9,2

|

|

Côte d'Ivoire

Nigeria

Soudan

Zaïre

|

180,7

32,2

499,3

202,2

|

276,5

100,4

699,3

296,2

|

463,9

390,1

1051,1

370,1

|

53

211,8

40,1

46,1

|

|

Hongrie

Turquie

|

95,5

332,2

|

-

195,8

|

158,7

189,9

|

-

- 41,2

|

|

Indonésie

Philippines

|

94,2

212,5

|

123,6

297,7

|

210,6

226,4

|

31,2

40,1

|

Source : Banque Mondiale, Global Développement

Finance 2002

Ce tableau nous montre que de 1980 à 1982, le ratio

dette extérieure / exportations a augmenté sauf en Algérie

et Turquie. Ce ratio a augmenté de 84,5 % en Argentine, de 29, 7 % au

Brésil et de 24,8 % au Nigeria pendant ces deux années. Un fait

marquant, en 1989, ce ratio représente encore un seuil critique,

c'est-à-dire supérieur à 200% sauf pour quelque pays comme

la Hongrie, la Turquie, le Chili.

La contagion mondiale de cette crise se manifeste

principalement par le défaut de paiement de ces pays mais aussi son

l'effet de cliquet . Faute de données, on ne peut pas mesurer vraiment

l'ampleur du défaut de paiement. Toutefois les World Debt Tables 1991

nous offrent un petit éclairage du problème. En effet,

d'après ce rapport, on estime qu'en 1991, les pays à faible

revenu gravement endettés et ceux modérément

endettés ont respectivement des arriérés de paiement de

l'ordre de 26,4 milliards de dollars et 2,9 milliards de dollars. De l'autre

côté, les pays à revenu intermédiaire gravement

endettés et ceux modérément endettés ont quant

à eux 47,5milliards de dollars et 7,5 milliards de dollars

d'arriérés de paiement. De 1982 à 1991, le stock

d'arriéré dette publique est passé respectivement de 15%

à 18% et 0,8% à 1% pour les deux premiers groupes de pays. Les

deux autres groupes ont chacun un ratio de 6% à 14% et 0,6% à 4%

durant la même période. Ensemble pour les PED, ce radio est

passé de 0,3% en 1982, à 6% en 1987 et 11% en 1991. Ces chiffres,

même si insuffisants soient-ils nous montrent l'ampleur de la contagion

mondiale de la crise de la dette de 1982. Ainsi, le défaut de paiement

des PED ne cesse d'augmenter de 1982 à 1991.

Cette crise d'endettement des années 1980

présente aussi des caractéristiques spécifiques qui la

distinguent des autres crises. C'est l'objet de la sous-section II de ce

chapitre.

II- EVOLUTION ET CARACTERISTIQUES DE LA CRISE

La crise d'endettement internationale des années 1980

présente une particularité quant à la nature et les

principales caractéristiques qui en découlent. Non seulement elle

intervient dans une économie mondiale fortement en quête de

rendement, mais aussi marquée par une montée en puissance de la

globalisation financière.

Cette crise, contrairement à toutes attentes a

été une crise de solvabilité (relevant donc des

fondamentaux des économies des PED) qu'une crise de liquidité. Le

développement des marchés de titre de créances douteuses

par les banques nous offre un cadre d'analyse approprié permettant

d'appréhender le coeur du débat. Ces banques ont

été plus que menacées par la crise vue l'ampleur des

défauts de paiement.

1. D'une crise de liquidité à une crise de

solvabilité

La crise d'endettement internationale de 1982 a

été enttendue par certains comme une de liquidité.

On se trompe sur la nature de la crise, crise de liquidité pour

la plupart mais en fait de solvabilité. La dette du Tiers-monde ne va

pas cesser de croître par un effet mécanique et cumulatif du

principal de la dette et des intérêts non payés

[Frédéric Poulon].

Il poursuit ainsi son analyse avançant des chiffres .A

la fin de 1984, la dette totale des PED est estimée à 800

milliards de dollars.La situation est de plus en plus critique car tous les

ratios habituels ont franchi le seuil critique. (cf. section II-III).

Comment prouve-t-on alors que cette crise a été

une crise de solvabilité que de liquidité ? Lorsque se

déclencha les crises de 1982, la première objective mise en

oeuvre est de renflouer le Mexique et les autres pays endettés

(notamment l'Argentine et le Brésil) de façon à

éviter une contagion des défauts de paiements qui auraient mis en

danger le système bancaire. Oui, même si le système

bancaire a été mis à l'écart des faillites, ces

pays, malgré les diverses approches de concentration restent toujours

condamnés à vivre dans un état d'endettement

insupportable. Ainsi, le problème de liquidité marqué par

l'ampleur de défauts de paiement est passé de 2 milliards de

dollars en 1987 à 87 milliards en 1991.En même temps le ratio

arriéré de paiement par PNB va passer de 0,3% en 1982

(année de la crise) à 6% en 1987 et 11% en 1997.

De l'autre côté , les différents ratios

d'endettement ont suivi un rythme de croissance exponentiel. En effet, ce ratio

Dette/PNB est passé de 18% à 31% de 1980 à 1990 et 37% en

2000. En même temps, le ratio Dette/exportation était de 84% en

1980 à 161% en 1990 et 114 % en 2000.Le ratio service /exportation a

suivi aussi le même rythme passant pendant ces trois années

respectivement de 13% à 18% et 17%. Quant au ratio

intérêt/PNB, il a stagné de 1,5% en 1980 et 1990 et monte

à 2% en 2000.

Enfin le ratio intérêt/exportation passe de 7% en

1980 à 8% en 1990 et 6% en 2000. Ce dernier ratio mérite une

attention particulière car c'est le ratio où intervient

directement l'effet de la conjoncture international par le biais des taux

d'intérêt et les prix des produits d'exportation de base des PED.

Ainsi, cette baisse même si non remarquable trouve t-il sa source dans la

baisse des taux d'intérêt à court terme aux Etats-Unis,

à partir de 1985 mais aussi la forte permanence de l'ensemble des PED

influé en grande partie par les pays émergents et les pays

producteurs de pétrole. Quoi qu'il en soit, cette crise du PED reste

toujours crise de l'insolvabilité relevant alors des contextes

fondamentaux de l'économie de ces pays, qui dans la plupart des cas sont

dépendants de quelques produits de rente souvent victimes de la

fluctuation des prix au niveau international.

Dans la théorie du risque pays (Von Simonsen, 1989), un

pays débiteur est considéré insolvable si le taux de

croissance de ses exportations reste inférieur au taux

d'intérêt payé sur la dette et si le pays débiteur

n'accumule pas par ailleurs d'excédents de la balance des biens et

services, non-facteurs suffisants pour compenser ce

différentiel.[Barthélemy et Vourc'h 1994].

Cette hypothèse peut être nuancée au moins

pour deux raisons. D'abord, le débiteur ne paie pas non seulement

l'intérêt mais aussi une partie du principal de la dette et des

arriérés antérieurs.L'effet cumulatif de sa charge ne lui

permet pas ainsi que de faire un arbitrage entre le taux d'intérêt

et exportations. Ensuite, les exportations sont elles nécessairement

censées à rembourser le service de sa dette ? La

réponse est tout à fait non. C'est vrai, ils doivent respecter

leur engagements mais d'autres préoccupations méritent aussi

d'être intégrées.

L'insolvabilité des débiteurs pendant cette

crise va générer un phénomène nouveau dans

l'histoire économique et financière mondiale. En effet, les

banques pour y faire face ont développé ce qu'on appelle

marché secondaire des titres de créances douteuses. Qu'en est-il

vraiment ?

2- La prédominance du marché secondaire des

titres de créances douteuses :

D'après Norel [P.Norel , Saint-Alary, 1998], ce

marché est né en 1983. Il s'agit d'instrument à l'usage

des seules banques, destinés à leur permettre de se

désengager des créances douteuses qui pèsent

éventuellement sur leur bilan. Il s'agit véritablement

« d'une bourse des dettes », qui plus est

« clandestine sur laquelle se fixe entre les acteurs de ce

marché (les banques) la valeur des créances bancaires sur le

tiers-monde7(*).

Les banques américaines ont été

très impliquées dans ce marché. Ainsi, si la dette du

Tiers Monde s'élevait à environ 635 milliards de dollars à

la fin 1982, celle-ci était concentrée puisque la moitié

est repartie entre cinq pays (Brésil, Mexique, Argentine, Corée

du Sud,

Venezuela).

Les créances de ces banques sur ces pays

représentaient, en 1982, « 141% des fonds propres de la Morgan

Guaranty, 154% de ceux de la Chase Manhatan Bank, 236% de ceux de la

Manufactures Hanover » [Harribery dans Toussaint et Zacharie, 2002,

p14].

Pour y faire face les banques ont adopté d'une part des

mesures de prévention par un désengagement vis-à-vis des

PED, et d'autre part des provisions contre les risques de défaut.

Comme le montre le tableau 4, malgré ces mesures, les

créances des banques sur les PED ont toujours suivi un rythme de

croissance soutenue après 1982, passant de 151,3 milliards à

250,9 milliards de dollar en 1989 et descendent à 167,7milliards en

1991.

Tableau 4 : Créances des Banques sur les pays

en développement (milliards de dollars)

|

1970

|

1975

|

1980

|

1982

|

1989

|

1990

|

1991

|

|

3,6

|

27,3

|

108,4

|

151,3

|

250,9

|

173,9

|

167,7

|

Source : World Debt Tables 1991.

Le marché secondaire des créances douteuses a

joué au rôle capital dans l'endettement des

PED.Concrètement sur ce marché, des banques rachètent

à d'autres banques désireuses de s'en débarrasser des

créances douteuses à une valeur ou un prix qui monte ou descend

au gré des excédents ou déficits da la balance des

paiements, des taux d'inflation ou des élections politiques dans chaque

pays du sud pris dans cette crise8(*). Mais le plus souvent, cette vente de créances

prend la forme d'un troc : une banque échange telle créance

sur tel pays contre une autre créance sur tel autre pays.

Ainsi en 1984, on a constaté des échanges d'un

« papier » de 5 millions de dollars sur le Pérou,

contre un « papier »de 2,5 millions sur Brésil.

Autrement dit, la Banque qui effectue cet échange et qui

vend « du Pérou » accepte de perdre la

moitié du montant nominal de sa créance car elle a une bonne

confiance dans le Brésil et ne veut plus mettre les pieds au

Pérou [Norel , 1990]

Né en 1983, avec environ 1 milliard de dollars

d'échanges, ce marché a connu différentes phases

d'épanouissement ou de repli, mais globalement, sa trajectoire en termes

de volume de créances échangées est ascendante. (Compte

tenu de la hausse des créances des banques sur les PED). Pourtant, ce

marché est apparu comme étant un instrument

« illégal » ou immoral. En effet, celui-ci est

apparu dans un contexte où les créanciers privés

paraissaient vouloir faire-part de manière unie face à la crise

de la dette qui menaçait certaines banques.

Le club de Londres en fait parti et le plan Brady de 1989

était inspiré de ce marché.

(Cf chap II. Section II 1-2).

En même temps, les banques ont progressivement

renforcé leur capitalisation et augmenté les provisions sur leurs

créances [Barthélemy et Vourc'h, p.39]. Les nouvelles directives

en matière de fonds propre par la Banque des règlements

internationaux, communément dénommées « Ratio

Cooke » ont renforcé ce mouvement. D'après ces

nouvelles règles instituées en 1988, le ratio fond propres/

actifs que les banques doivent respecter dépend du risque propre

à chaque catégorie d'actifs.

Ce ratio est de 100% pour les PED. Ce ratio et le prix du

marché secondaire sont intimement liés l'un de l'autre.

Le marché secondaire a pris de l'expansion dans le

milieu des années 1980 sous l'impulsion des programmes de reconversion

de la dette. Cette reconversion revête plusieurs formes, parmi

lesquelles : swap de dette-action, titrisation de la dette, rachat de

dette à escompte, swap de dette échange de biens, swap de

dette-dette, conversion de dette en devise locale. [Emmanuel Nyahoho, 2002,

p52].

Selon les estimées de la Banque Mondiale, le volume du

marché secondaire de la dette (créances douteuses), de 4

milliards de dollars en 1985 passe à 50 milliards en 1988 et à

100 milliards en 1991. De janvier en octobre 1992, le volume se situe

déjà à 120 milliards de dollars. Cette croissance

phénoménale s'explique par le dynamisme des activités

interbancaires et de liquidation de leurs actifs et aussi par l'apparition de

nouveaux instruments financiers dont, les swaps, ouvrant de nouvelles

possibilités d'arbitrage et de la gestion de risques.

Quant à l'évolution des prix du marché,

on distingue deux périodes distinctes. Ainsi , de 1985 à 1989,

les prix ont considérablement chuté en raison de l'attitude

défensive de nombreuses banques qui non seulement accroissent leurs

provisions pour perte, mais liquident leur dette pour concessions fiscales.

Ainsi comme le montre le tableau 5, le prix de l'Argentine sur le marché

secondaire d'une valeur de 64% de sa vraie valeur en 1986 diminue à 47%

en 1998 et se retrouve à 14% en 1989.

Depuis 1989, les prix sur le marché secondaire ont

tendance à se relever. Ce retournement de l'évolution des prix

est relié à une perspective d'allègement de la dette, mais

aussi de la situation macro-économique et financière de quelques

pays émergents d'Amérique Latine et d'Asie. La baisse des taux

d'intérêt américaine9(*) (qui a passé de 10,8% en 1983, à 10% en

1990 et 7,7% en 1994) y contribue d'une façon considérable.( cf

tab1).

Tableau 5 : Cours des titres de créances

bancaires au marché secondaire ( en % de la valeur nominale)

|

Juin 1986

|

Juin 1988

|

Juin 1989

|

|

Argentine

Bolivie

Brésil

Chili

Côte d'Ivoire

Equateur

Mexique

Nigeria

Philippines

Venezuela

|

64

6

75

66

74

63

60

55

59

76

|

47

9

61

69

62

49

56

29

69

70

|

14,5

11

31

62

14

12

40

23

48

37

|

Source : Salomon Brothers, tiré de Jean Claude

Barthélemy, « L'endettement du Tiers-monde, PUF, 1990,

p113 ».

Comme le soulève Barthélemy (1990), la dette des

PED n'a pas cessé de se déprécier sur le marché

secondaire. Il conclut : « L'apparition de décotes

massives sur le marché secondaire ouvre d'ailleurs la possibilité

aux pays endettés de réduire d'eux même le poids de leur

endettement, en rachetant leur propre dette sur le marché secondaire.

La crise d'endettement des années 1980 a

été considérée être résolue vers le

début des années 1980. Pourtant cette crise est latente et

toujours prête à rebondir à tout moment. La

complexité du problème conjuguée à d'autres

facteurs comme la turbulence financière et la volonté des

mouvements de capitaux vont conduire l'économie mondiale dans un

système marqué par la succession des crises multifacettes depuis

les années 1990.

C'est l'objet de la section II de ce chapitre

intitulé : « Les résurgences multiples des

crises financières internationales depuis les années

1990 ».

Section II : Les résurgences multiples des

crises financières internationales depuis les années quatre

vingt dix.

Si la crise d'endettement des années 1980 trouve

principalement sa source dans les recyclages des pétrodollars, la

politique monétaire américaine et le second choc

pétrolier, les crises multiformes des années quatre vingt dix

s'expliquent en grande partie par la financiarisation à rythme

effréné de l'économie. D'une part, la volatilité

des mouvements de capitaux, l'encrage nominal, et le déséquilibre

macroéconomiques sont les éléments déclencheurs de

ces crises.

D'autre part, la montée en puissance des titres

obligataires et la venue en masse des nouveaux débiteurs et

créanciers a changé les structures d'endettement des PED.

I- Typologie des crises financières depuis les

années 1990 :

La libéralisation des mouvements de capitaux a

transformé l'économie mondiale en économie de rente. C'est

ainsi que la sphère financière exerce sa force sur

l'économie réelle. Mais comme le soulève

l'Américain GALBRAITH dans son oeuvre intitulé « Pour

une société meilleure, le capitalisme est instable

par nature surtout dans sa prime jeunesse.

Les crises mexicaines de 1994, asiatique de 1997, russe de

1998, Argentine de 2001 montrent l'instabilité de la sphère

financière, indice du limite du capitalisme financier

1 . La crise mexicaine de 1994 (crise

Tequilla) :

Depuis 1988, le Mexique avait engagé de profondes

réformes de l'économie et avait renoué avec des

perspectives de croissance dans un contexte de l'inflation et de taux de change

stable. Ils connaissaient des entrées de capitaux massifs, pour financer

à la fois des investissements à rendement attractifs et des

importations elles aussi croissante en volume[Daniel Cohen et Richard Portes,

2003, p. 108]

Cette situation s'est dégradée à partir

de 1994 lorsque l'horizon politique s'est détérioré, avec

respectivement la révolte des populations du Chiapas en janvier,

l'assassinat du candidat PRI à la présidence en mars, puis

l'assassinat du secrétaire général du PRI en septembre.

De ce fait, les investissements de portefeuille connurent un

net retournement à la fin un second semestre de 1994, chutant de 8,7

milliards de dollars à 1, 6 milliards ( cf. Tableau 6)

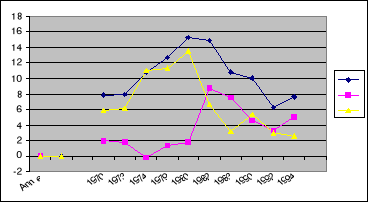

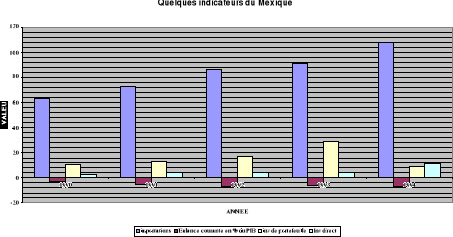

Tableau 6 : Quelques indicateurs du Mexique 1990-1994( en

milliards de dollars)

|

1990

|

1991

|

1992

|

1993

|

1994

|

|

Importations

Balance courante

(en % du PNB)

Inv portefeuille

Inv Direct

|

63,5

-2,93

10,72

2,55

|

72,7

-4,87

13,34

4,74

|

86,1

-6,89

16,88

4,39

|

91,1

-5,98

29,48

4,39

|

108

-7,28

8,8

10,97

|

Graphique 2 : Quelques indicateurs du Mexique

(1990-1994)

( en milliards de dollars)

En même temps, l'accroissement du crédit avait

provoqué un effondrement de l'épargne privée dont le taux

était passé de 16% à 9% du PIB entre 1989 et 1993.

L'appréciation réelle de Peso et l'emballement de la demande

extérieure expliquent le creusement du déficit courant de 3%

à 8% pendant la même période. Dans ce contexte,

l'état eut plus de mal à financer ses besoins (paiements

d'intérêt, remboursement, déficits) sur le marché et

décide d'émettre des bons du trésor à court terme

(de 3 mois à un an) indexés sur le dollars ( tesobonas) à

un taux plus faible(20 %) étant donné que les anticipations de

dévaluation étaient encore quasi nulles. Ce faisant,

néanmoins, les autorités mexicaines s'exposaient largement au

risque de change, et ce d'autant que ces tesobonas étaient

détenus à 80% par des non-résidents.

Contre les pressions à la baisse sur le peso induite

par les retraits de capitaux, le gouvernement défendit sa monnaie en

puisant dans sa réserve de change, mais sans parvenir à restaurer

la confiance des investisseurs. Peu après les élections, le 20

décembre 1994, la nouvelle équipe au pouvoir décide de

dévaluer le peso de 15%. Cette décision, qui révèle

au monde l'ampleur de la crise financière de Mexique provoque une crise

de confiance et de sortie des capitaux. En quelques jours, après le 20

décembre 1994, les réserves de change furent ramenées de

29 à 6 milliards de dollars. Rapidement le peso chute de plus de 50 %

passant de 3,44 pesos à 7,66 pour un dollar et la bourse du Mexique

s'effondre.

Dès lors la crise de change débouchait sur la

possibilité d'une crise de dette auto-réalisatrice. Par effet de

contagion de nombreux autres pays en développement d'Amérique

latine subissent également des soties de capitaux. La crise s'aggrave

encore lorsque le congrès américain refuse d'approuver le soutien

financier de 40 milliards de dollars, envisagé par l'administration

CLINTON.

En réponse à un appel pressant du trésor

américain, le FMI accepte d'apporter au Mexique 18 milliards de

dollars en complément d'un prêt de 20 milliards de dollars par les

Etats-Unis [Patrick Lenain , 2004, p.37].

En tout, les montants financiers engagés par le plan du

sauvetage international furent sans précédent , 50 milliards de

dollar afin de garantir tous les créanciers étrangers.En contre

partie, le gouvernement mexicain annonce le programme d'ajustement

réduisant le déficit de la balance courante de 8 % à 1% du

PIB, en une seule année. Ce plan a fait reculer le PIB de 7% en 1995. Ce

qui montre l'ampleur sociale et l'inarticulation des politiques

économiques appliquées.

La crise mexicaine ne va pas tarder à répercuter

d'autres économies émergentes. Tel a été le cas en

juillet 1997 lorsque la crise asiatique s'éclate.

2. La crise asiatique de 1997 :

Le 2 juillet 1997, quand le baht

thaïlandais s'effondra, nulle ne savait qu'il s'agissait du

coût d'envoi de la crise économique la plus gigantesque depuis la

grande dépression : partie d'Asie, elle allait s'étendre en

Russie, en Amérique latine, et menacer le Monde entier.

[Stiglitz, 2002, P. 153].Cette phrase de Joseph STIGLITZ

montre bien l'ampleur de cette crise qui au départ était

considérée comme crise passagère, en faite c'était

une crise structurelle qui sera aggravée par les politiques

économiques appliquées inspirées des institutions de

Bretton Woods ( banque et le FMI).

Qu'est ce qui s'est vraiment passé alors? Quelles

étaient les principales causes de cette crise ? Les causes de la

crise asiatique qui partie de Thaïlande en juillet 1997, touchant

successivement la plupart des pays de la région ( Phillippine ,

Malaisie, Indonésie, Corée), et dans une moindre mesure , Taiwan,

Hong Kong et Singapour sont encore sujettes à débat.

Pour certains auteurs (voir Corsetti, Persenti et Roubini, 1998)

l'origine de la crise réside avant tout dans les

déséquilibres macroéconomiques et financiers et les

déficiences des politiques économiques de ce pays, même si

la propagation de la crise et ses conséquences économiques ont

été amplifiées par des comportements de panique. D'autres

auteurs (voir Radelet et Saches, 1998), tout en reconnaissant les faiblesses de

ces économies, insistent avant tout sur le changement de comportement

des investisseurs, et sur les politiques malencontreuses menées au

début de la crise, tant par le FMI que par les autorités

nationales [D. Cohen et R. Portes, 2003,P ; 109].

Ici, ces deux approches seront intégrées

simultanément, donc des indicateurs macroéconomiques et

microéconomique relevant des comportements des acteurs.Ces pays

touchés par la crise ont connu pendant plus de deux décennies des

performances économiques notables. Ils avaient

généralement des budgets équilibrés, des taux

d'intérêt modérés et des situations

macroéconomiques enviables. En revanche, des déséquilibres

de nature microéconomie s'étaient accumulés dans les

portefeuilles des créanciers des banques, dans la gestion de risque de

change, dans l'endettement de cours terme et dans le comportement des

investisseurs. L'arrivée de vagues de capitaux privés dans un

environnement financé libéralisé s'était traduite

par des bulles boursières et immobilières, notamment en

Thaïlande, ce changement intervient en mi-1997 et déclenche un

engrenage de perte de confiance des investisseurs, sorties de capitaux,

dépréciation monétaire, difficulté des entreprises

et endettés et généralisation de la crise

financière.

A partir du moment où ces enchaînements sont

déclenchés, il est difficile de les enrayer. Les

difficultés commencent en Thaïlande à la mi-juillet 1997 et

se propagent rapidement à d'autres pays voisins et de

développement similaire (Corée du Sud et Indonésie) par un

phénomène dit de « contagion ». Ces

nouvelles dimensions donnent aux crises un caractère de troisième

génération.[ Cartapanis ( 2003), Artur (2000)].

La crise se manifestait ainsi de la manière suivante. A

partir de 1996, la situation macroéconomique de la Thaïlande

commence à se dégrader : un ralentissement des exportations

dû à la récession japonaise, à

l'appréciation relative du Baht et à la concurrence des

productions chinoises. En outre, le marché boursier et le marché

immobilier ont commencé à se retourner nettement durant

l'année, fragilisant ainsi nombres d'institutions financières.

Des pressions à la baisse s'exercent sur le Baht

thaïlandais à partir du printemps 1997, notamment en raison des

opérations des résidents souhaitant couvrir leurs dettes

étrangères en devise. Pour les contenir, la

banque centrale de Thaïlande engage une grande partie de ses

réserves dans la vente à terme de dollars, augmentant encore

ainsi son exposition au risque en cas de dévaluation.Finalement

après l'annonce des pertes à venir de finance one, l'une des

principales institutions financières thaïlandaises, le gouvernement

laisse le bath flotter et se dévaluer rapidement. La banque

thaïlandaise a donc abandonné l'ancrage du Bath du dollar.

Très vite, les éléments imprévus

ou troublants se sont toutefois multipliés. Le plus frappant est le

dynamisme de la contagion régionale : la Malaisie a

abandonné son ancrage le 8 juillet, suivie par les Philippines le 11,

tandis que le même jour l'Indonésie élargissait ses marges

de fluctuation de 8% à 12%. Jusqu'à la fin de l'année, ces

monnaies subiront une dépréciation comprise entre 35% et plus de

80%, dans un contexte de reflux massif des capitaux internationaux hors la

région (cf tableau 7).

Ainsi le Baht descend aux enfers en quelques semaines,