|

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE

MINISTERE DE

L'ENSEIGNEMENT SUPERIEUR ET DE LA RECHERCHE SCIENTIFIQUE

ECOLE SUPERIEURE DE COMMERCE

D'ALGER

MEMOIRE DE MAGISTERE EN SCIENCES DE GESTION

Option : MANAGEMENT.

Thème

LE PROJET DU NOUVEAU SYSTÈME

COMPTABLE FINANCIER ALGÉRIEN,

ANTICIPER ET PREPARER LE PASSAGE

DU PCN 1975 AUX NORMES IFRS.

Élaboré par l'étudiant :

Encadré par :

Samir MEROUANI M. Mohamed BERRAG

Professeur à l'Ecole Supérieure de Commerce

REMERCIMENTS

Je remercie tout d'abord dieu tout puissant de m'avoir

donné la force et la connaissance pour accomplir une action qui lui

plaise.

Dans le cadre de ce mémoire de recherche, je tiens

à remercier, profondément, mon directeur de recherche « Mr

le professeur Mohamed BERRAG » pour la qualité d'encadrement, la

rigueur scientifique et le soutien affectif dont j'ai

bénéficié tout au long de la période

d'élaboration de ce mémoire.

Je tiens à remercier, également, tous les

collaborateurs de KPMG Algérie dirigé par Mr Mathieu BEAUCOURT,

toutes les personnes du Conseil National de la Comptabilité et de la

Direction des Impôts des Grandes Entreprises pour leurs conseils, leurs

contributions et leurs soutiens.

Mes sincères remerciements s'adressent aussi à

l'ensemble des enseignants de l'Ecole Supérieure de Commerce d'Alger

pour la qualité de formation et d'encadrement dont j'ai

bénéficié tout au long de mes études.

Parallèlement, je dois témoigner d'une marque de

reconnaissance envers les membres de jury pour l'effort d'évaluation de

ce travail de recherche.

Enfin, je ne peux oublier le soutien affectif et matériel

de ma famille, qu'elle trouve ici l'expression de mon attachement.

- DÉDICACES

Je dédie ce travail à Ma mère et Mon

père...

SOMMAIRE GÉNÉRAL

Intitulé page

Sommaire général I

Liste des tableaux VII

Liste des schémas VIII

Liste des abréviations utilisées V

Introduction Générale 1

Chapitre préliminaire : la comptabilité et

ses principes. 7

section 1. la comptabilité. 8

1. Définition de la comptabilité. 8

2. La nature de la comptabilité. 10

2.1. Un art. 10

2.2. Une technique. 10

2.3. Une science. 11

2.4. un langage. 11

3. Les finalités de la comptabilité. 12

3.1. Fournir un moyen de preuve. 12

3.2. Permettre de contrôle. 12

3.3. Aider à la prise de décision. 14

3.4. Servir le diagnostic économique et financier. 14

3.5. Alimenter la statistique et la comptabilité

nationale. 15

3.6. Apporter la confiance et favoriser le dialogue social.

15

4. Les acteurs de la comptabilité. 16

4.1. les normalisateurs. 16

4.2. les prod ucteurs. 17

4.3. les auditeurs. 18

4.4. les utilisateurs. 18

Section 2. Les principes comptables. 20

1. Le principe de la partie double. 20

1.1. l'explication par les flux. 20

1.2. l'explication patrimoniale. 21

2. les principes de quantification (ou de mesure). 22

2.1. Le principe de quantification monétaire. 22

2.2. Le principe du coût historique. 22

2.3. Le principe de prudence. 23

2.4. la remise en cause du mode traditionnel

d'évaluation. 23

2.5. principe de non-compensation . 24

3. les principes d'observation. 24

3.1. Principe de l'entité. 24

3.2. Principe de périodicité. 24

3.3. Principe de continuité d'exploitation. 25

4. Autres principes. 25

4.1. Principe de l'image fidèle. 25

4.2. Principe de la permanence des méthodes. 25

4.3. principe de l'importance relative. 26

4.4. Principe de l'intangibilité du bilan d'ouverture.

26

Conclusion du chapitre préliminaire. 27

Chapitre 1 : L'harmonisation comptable internationale

28

Section 1. L'environnement comptable international.

29

1. La comptabilité d'Europe Continentale. 29

2. La comptabilité Anglo-Saxonne. 32

3. La nécessité d'une

harmonisation comptable internationale. 35

3.1. Les objectifs d'un référentiel unique. 36

3.2. L'application des normes US GAAP. 36

3.3. La recommandation de l'OICV. 37

3.4. Le choix de l'Union Européenne. 37

3.5. La convergence entre les normes IFRS et les normes US GAAP.

37

Section 2. L'organisme IASB et les normes IFRS.

38

1. L'organisme l'IASB. 38

1.1. Historique. 38

1.2. Réforme 2001. 38

1.3. Organisation de l'IASB. 39

1.4. Processus d'adoption d'une norme par l'IASB. 40

2 Les normes comptables internationales IFRS.

41

2.1. Terminologie. 41

2.2. Projet « Amélioration des normes ». 41

2.3. liste des normes IFRS. 42

3 le cadre conceptuel de l'IASB (framework) .

43

3.1. Présentation. 43

3.2. Nature des états financiers. 43

3.3. Objectifs des états financiers. 44

3.4. Éléments du cadre conceptuel. 44

Section 3. l'application des normes IFRS dans le monde.

46

1. Les normes IFRS dans le monde. 46

2. L'application dans l'Europe. 47

2.1. Processus européen. 47

2.2. Publication d'une réglementation adaptée en

Europe. 47

2.3. Application du règlement IFRS : mise à jour

de certains textes. 49

2.4. Dispositif européen pour faire appliquer les normes

IFRS. 50

3 Les Pays en voie de développement et

les normes IFRS. 51

3.1. les Pays en Voie de Développement et l'organisme

IASB. 51

3.2 Aspects relatifs aux choix des IFRS. 52

3.3 Aspects d'ordre général. 53

Conclusion du chapitre 1. 55

Chapitre 2 : les réformes comptables en

Algérie 56

Section 1. le Plan Comptable Nationale 1975.

57

1. Orientations et lignes directrices du PCN 1975. 57

2. Cadre juridique du Plan Comptable National (PCN 1975). 59

2.1. L'ordonnance 75-35. 59

2.2. L'arrêté d'application. 59

2.3. les additifs du Plan Comptable National. 60

3. les insuffisances du PCN 1975. 61

3.1. Insuffisances conceptuelles. 61

3.2. Insuffisances techniques. 62

Section 2. Travaux liés à la

réforme comptable. 67

1. Travaux de la commission PCN. 67

1.1. Les questionnaires d'évaluation. 67

1.2. Les options retenues par la commission PCN. 68

3. Propositions du CNC français pour l'Algérie.

69

3.1. Premier scénario : aménagements simples du

PCN. 69

3.2. Deuxième scénario : adaptation du PCN et

ouverture vers des solutions 70

internationales.

3.3. Troisième scénario : élaboration d'un

système comptable conforme aux normes 70

comptables internationales.

4. L'option algérienne pour la réforme comptable.

70

Section 3. le nouveau Système Comptable Financier

algérien. 72

1. Le cadre conceptuel et l'organisation de la

comptabilité. 72

1.1. Champ d'application et définition. 72

1.2. Principes et conventions comptables. 72

1.3. Définition des actifs, des passifs, des capitaux

propres, des produits et des 73

charges.

1.4. Organisation de la comptabilité. 74

2. Règles d'évaluation et de comptabilisation.

75

2.1. Principes généraux. 75

2.2. Règles spécifiques d'évaluation et de

comptabilisation. 77

2-3. Opérations particulières. 82

3. Présentation des états financiers, le

nomenclature et fonctionnement des comptes. 84

3.1. Les états financiers. 84

3.2. le nomenclature et fonctionnement des comptes. 88

3.3. Comptabilité simplifiée applicable aux TPE.

89

Conclusion du chapitre 2. 90

Chapitre 3 : programmation de l'application et

préparation de l'environnement 91

Section 1 Travaux du Conseil National de la

Comptabilité. 92

1. Les objectifs du SCF et les divergences avec

le PCN 1975 et les IFRS. 92

1.1. les objectifs et les principales évolutions par

rapport les PCN 75. 92

1.2. Les principales évolutions par apport au PCN 1975.

93

1.3. La divergence entre nouveau système comptable

financier et les normes IFRS. 94

2 Un Cadre juridique du nouveau système

comptable financier. 95

2.1 . une loi relative au système comptable financier.

95

2.2. Un décret portant approbation du cadre conceptuel .

96

2.3. Une arrêté du ministère des finances.

97

3. programmation de application du nouveau

référentiel. 97

3.1. Planification la conversion. 98

3.2. Sensibilisation et formation des formateurs. 100

Section 2. Préparation de la profession comptable

et le règlement juridique 101

1. La profession comptable en Algérie. 101

1.1. Historique. 101

1.2. Les Effectifs. 102

1.3. Les exigences de préparation de la profession

comptable. 102

1.4. Le rôle des experts-comptables, commissaires aux

comptes et des comptables 104

agréés.

2. Adaptation au niveau de l'enseignement de la

comptabilité. 105

3. Le nouveau SCF et le cadre juridique

algérien. 105

2. Incidences fiscales résultant de

l'application du nouveau système comptable. 110

2.1. Amortissement et pertes de valeur des actifs. 110

2.2. Divergences qui résulteraient de l'application du

nouveau système comptable. 113

2.3. Frais de recherche et développement. 114

2.4. Changement de méthodes comptables et corrections

d'erreur fondamentales. 115

2.5. Comptabilisation de l'impôt. 116

2.6. Conversion des créances et dettes en monnaies

étrangers. 117

Conclusion du chapitre 3. 119

Chapitre 4 : préparation au niveau des

entreprises. 120

Section 1 Le nouveau système comptable financier

et les entreprises 121

algériennes.

1. Les incidences de l'application du système comptable

financier. 121

2. Les enjeux et les impacts entendus sur les entreprises

algériennes. 121

2.1. Les enjeux d'application du SCF. 122

2.2. Les impacts. 122

Section 2 Comparaison entre le nouveau SCF et le PCN

1975. 125

1. Immobilisations incorporelles et frais

préliminaires. 125

1.1. Comptabilisation. 125

1.2. Goodwill et immobilisations incorporelles

générées en interne. 125

1.3. Frais préliminaires. 126

1.4. Evaluation des immobilisations incorporelles. 126

1.5. Amortissement des immobilisations incorporelles. 127

1.6. Comparaison avec le PCN 1975. 127

2 Immobilisations corporelles. 128

2.1. Comptabilisation des immobilisations corporelles. 128

2.2. Evaluation des immobilisations corporelles. 128

2.3. Amortissements. 128

2.4. Comparaison avec le PCN 1975. 129

3. Stocks. 130

3.1. Evaluation des stocks. 130

3.2. Comparaison avec le PCN 1975. 131

4. Comptabilisation des subventions publiques. 131

4.1. Présentation selon le SCF. 131

4.2. Comparaison avec le PCN 1975. 131

5. Contrat de location. 132

5.1. Comptabilisation. 132

5.2. Amortissements. 132

5.3. Comparaison avec le PCN 1975. 132

6. Provisions pour risques et charges. 133

6.1. Définitions. 133

6.2. Comptabilisation des provisions. 133

6.3. Evaluation des provisions. 134

6.4. Changements affectant les provisions 134

6.5. Comparaison avec le PCN 1975. 134

7. Autres déférences. 134

Section 2 le passage au nouveau système comptable

financier. 136

1. Plaquettes de passage au nouveau système comptable

financier. 136

2. Première adoption le nouveau système comptable

financier. 147

2.1. Date d'adoption. 147

2.2. Bilan d'ouverture. 147

2.3. Inclusion des actifs et passifs non comptabilisé au

bilan d'ouverture. 148

2.4. Elimination de certains actifs et passifs

comptabilisés. 148

2.5. Reclassement de certains actifs ou passifs. 148

2.6. Méthodes d'évaluations au bilan d'ouverture.

148

3. Réussir un projet de conversion

149

Conclusion. 154

Conclusion générale. 155

Les annexes.

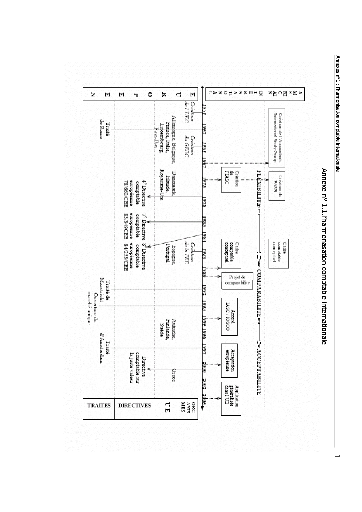

Annexes 1 : l'harmonisation comptable internationale I

Annexes 2 : les états financiers du nouveau

système comptable financier VIII

Annexes 3 : la nomenclature des comptes du nouveau

système comptable. XV

bibliographie XXV

Liste des tableaux. VII

LISTE DES TABLEAUX.

N° Intitulé page

n° 1 Récapitulatif des normes IAS/IFRS en fin

décembre 2006. 42

n° 2 Les effectifs des professionnels comptables en

Algérie 102

n° 3 Comparaison entre SCF et PCN 1975 en matière des

immobilisations incorporelles 127

n° 4 Comparaison entre SCF et PCN 1975 en matière des

immobilisations corporelles 129

n° 5 Comparaison entre SCF et PCN 1975 en matière des

stocks. 131

n° 6 Comparaison entre SCF et PCN 1975 en matière des

subventions publiques. 131

n° 7 Comparaison entre SCF et PCN 1975 en matière du

contrat de location 132

n° 8 Compa raison entre SCF et PCN 1975 en matière

des provisions 134

n° 9 Plaquettes de passage au nouveau système

comptable financier. 136

n°10 Les étapes d'un projet de passage au nouveau

système comptable 150

LISTE DES SCHEMAS.

N°

Intitulé page

n° 1 Structure de l'organisme IASB. 40

n° 2 Procédure d'adoption d'une norme par l'IASB.

40

n° 3 Mécanisme d'adoption d'une norme par l'Union

Européenne. 50

n° 4 Planification de l'application du nouveau

système comptable financier 99

(proposition pour les entreprises

contrôlées par la DGE).

n° 5 Présentation graphique du planning

prévisionnel d'un projet de passage. 152

Liste des abréviations utilisées. V

LISTE DES ABRÉVIATIONS

UTILISÉES.

AMF Autorité du Marché

Financier

CESR Committee of European Securities

Regulators

CNC Conseil National de la

Comptabilité

COB Commission d'Organisation de la Bourse

CRC Comité Réglementaire

Comptable

CSC Conseil Supérieur de la

Comptabilité

DGE Direction des Grandes Entreprises

DGI Direction Générale des

Impôts

EFRAG European Financial Reporting Advisory

Group

FASB Financial Accounting Standards Board

FIFO First In First Out

GAAP Generally Accepted Accounting principles

IAS International Accounting Standards

IASB International Accounting Standards Board

IASC International Accounting Standards

Committee

IASCF International Accounting Standards

Committee Foundation

IFRIC International Financial Reporting

Interpretations Committee

IFRS International Financial Reporting

Standards

LIFO Last In First Out

OICV Organisation Internationale des Commissions

des Valeurs

PCG Plan Comptable Général

PCN Plan Comptable National

PME Petites et Moyens Entreprises

PVD Pays en Voie de Développement

SAC Standards Advisory Council

SCF Système Comptable Financier

SEC Securities Exchange Commission

TCR Tableau des Comptes de Résultats

TPE Très Petites Entreprises

UE L'Union Européen

INTRODUCTION GÉNÉRALE.

Introduction générale.

La comptabilité n'est plus seulement un moyen de preuve

(selon le Code de Commerce) ou un système nécessaire pour

calculer l'impôt sur les bénéfices (art 139 Code des

Impôts et Taxes Assimilées), c'est maintenant un outil

indispensable au service de l'information des dirigeants, des actionnaires et

des tiers, à la fois pour prendre des décisions et pour permettre

la comparaison des performances des entreprises.

Aussi, Dans un monde où les capitaux, les

marchés et les entreprises sont internationaux, la comptabilité

financière doit, elle aussi, être internationale pour atteindre

l'objectif de comparer les états de performance. L'objectif est

d'harmoniser les outils comptables, moyens de pilotage interne de l'entreprise,

et de les amener à fournir une information financière

normalisée, comparable et fiable auprès des investisseurs.

La normalisation comptable internationale implique

l'uniformisation ou la standardisation des règles comptables. Pour cela,

le normalisateur international devait être reconnu par le plus grand

nombre : c'est désormais l'International Accounting Standards Board

(IASB) avec les normes International Financial Reporting Standards (IFRS).

Lesdites normes comptables internationales existantes ont contribué

à l'amélioration et, à l'harmonisation de l'information

financière au niveau international. Donc, la normalisation comptable

internationale s'impose de plus en plus à l'ensemble des pays du monde

dans le cadre de la mondialisation des échanges économiques et de

son financement.

L'Algérie n'est pas en reste, puisqu'elle fait partie

de cet ensemble économique s'ouvrant au mode de fonctionnement d'une

économie qui devrait s'accommoder à des conditions

imposées aux entreprises en matière de normalisation comptable et

de présentation des états financiers.

L'ouverture de l'économie algérienne sur la

mondialisation est aussi une occasion de réformer ou d'adapter en

profondeur le cadre comptable existant à savoir le Plan Comptable

National (PCN) applicable depuis 1976 à nos jours, lequel a bien

fonctionné dans une économie dite centralisée mais qui de

plus en plus ne répond pas au souci des professionnels et des

investisseurs.

Le Plan Comptable National lui était assigné des

objectifs dans des conditions économiques, politiques et sociales qui

sont différentes de celle d'aujourd'hui. En 1996, les autorités

publiques ont décidé de reformer la comptabilité

algérienne pour la mettre à jour par rapport aux changements

subis par l'environnement économique. La mission de reformer la

comptabilité été ainsi confiée au Conseil National

de la Comptabilité (CNC).

Loin d'être une simple modification du PCN, les travaux de

réforme du PCN s'inscrivent dans une double perspective :

- Celle d'une prise en compte par l'outil comptable des

réalités économiques des pays ;

- Aussi d'un mouvement d'harmonisation au niveau mondial.

Aussi et afin d'y parvenir, deux options possibles

étaient envisagées : soit par la mise en convergence progressive

ou brutale, soit par une refonte globale du référentiel

national.

Dans le contexte d'harmonisation mondiale des règles

comptables, le conseil national de la comptabilité algérien a

décidé de mettre en place un nouveau système comptable

financier.

L'importance du sujet est due au rôle de la

comptabilité, un langage utilisé pour voir le visage réel

et numérique d'une entreprise. Au moment où un projet de

système comptable en accord avec les normes IAS/IFRS, a

été élaboré en 2001 par un groupe de travail

composé de représentants du Conseil National de la

Comptabilité algérien, experts-comptables algériens et des

représentants de l'Organisation d'Experts Comptables et de Conseil

National des Commissaires aux Comptes français dans le cadre d'un

programme financé par la banque mondiale. Depuis cette date, le projet

fait l'objet des modifications réalisées.

C'est la refonte du Plan Comptable National de 1975 qui a

donné naissance au projet de nouveau système comptable

intitulé le Système Comptable Financier, qui s'inscrit dans le

cadre de la mise à jour des instruments devant accompagner les

réformes économiques. En fait, il s'agit d'un changement de la

culture comptable, qu'elle dépasse le champ de la comptabilité

qui consiste à faire converger à des règles comptables

appliquées par les entreprises algériennes vers les normes IFRS ;

ces normes constituent la référence mondiale puisqu'elles sont

appliquées par plus de 100 pays et plus de 120 organismes professionnels

dans le monde.

Aussi, Le Conseil de Gouvernement avait examiné et

endossé, le 12 juillet 2006, un avantprojet de loi portant sur le

Système Comptable Financier, présenté par le ministre des

Finances. Ce nouveau système comptable sera appliqué par toutes

les entités concernées une année après la

promulgation de cette loi.

Ainsi que, ce nouveau projet de référentiel

comptable prend en considération la majeure partie des normes existantes

en matière des IFRS, ce qui constitue un choix d'avant-garde, puisqu'il

reprend les aspects liés à la définition du cadre

conceptuel, les règles générales et spécifiques

d'évaluation et de comptabilisation et présentation des

états financiers.

À l'image de PCN 1975, le nouveau projet de

référentiel comptable intègre également dans sa

démarche méthodologique, la nomenclature et les règles de

fonctionnement des comptes, car la majorité des professionnels a

été formée dans l'esprit de ce plan et est très

imprégnée par des modèles utilisés à nos

jours, contrairement à l'école anglo-saxonne où ces

concepts sont facultatifs, d'où l'élaboration d'un guide pratique

retraçant l'organisation de la comptabilité, la nomenclature et

fonctionnement des comptes.

Aussi, un système d'information très

simplifié, basé sur la comptabilité de trésoreries

pour les très petites entreprises. Ainsi, le nouveau système

comptable sera adapté aux changements intervenus dans l'environnement de

l'entreprise qui opère aujourd'hui dans le cadre d'une économie

libérale où il y a des opérations et des transactions

spécifiques.

Comparer à la pratique du Plan Comptable National, les

changements introduits par le nouveau système comptable financier

portent sur l'utilisation de la notion de juste valeur, notamment la prise en

compte des pertes des valeurs et des dépréciations ainsi que

l'obligation d'établir des états des performances.

Ce nouveau système comptable sera mis en application

par un cadre législatif et réglementaire conformément au

projet d'une loi comptable relative au système comptable des

entreprises, un décret portera l'approbation du cadre conceptuel de la

comptabilité et d'un arrêté du ministère des

finances portera les règles d'évaluation et comptabilisation

ainsi la nomenclature des comptes.

Dans ce contexte, il ne s'agit pas de les reprendre une

à une, mais d'insister sur le caractère pragmatique du choix

adopté par l'organisme chargé de la normalisation comptable en

Algérie en l'occurrence le Conseil National de la Comptabilité en

fonction des exigences liées à l'application de ces normes d'une

part ; et des conditions et paramètres économiques et sociaux,

dans lesquels fonctionnent les entreprises compte tenu de l'environnement

économique international actuel d'autre part.

La mise en application de ce système comptable sera

programmée dans les années prochaines, sera

précédée d'une formation des professionnels de la

comptabilité, des praticiens et des divers utilisateurs aux nouvelles

normes, que le Ministre des Finances a engagées dans le cadre d'un plan

d'action du Conseil National de la Comptabilité sous formes de

séminaire de sensibilisation.

Dans le contexte de la mise en oeuvre des normes IFRS, une

bonne partie des professionnels et des autres instances concernées ou

intéressées à ce sujet se pose un ensemble de questions

quant à l'application prochaine de ces normes et les

conséquences ou implications qui en découlent sur la gestion

comptable et financière de nos entreprises.

L'objectif de ce travail est d'expliquer les problèmes

du passage au nouveau système comptable, c'est-à-dire sa mise en

oeuvre pratique sur le terrain ne se fait pas sans poser la

problématique liée aux exigences dans la concrétisation de

l'application de ces normes par rapport à la nature, la

complexité et les règles juridiques et fiscales qui

relèvent des sources et souveraineté de notre pays.

Le passage à ce nouveau référentiel

comptable a des répercussions profondes dans de multiples domaines,

comme les systèmes d'information, la communication interne et externe,

la formation comptable et financière, professionnelle ou

académique, ou encore l'activité des trésoriers

d'entreprise. Pour ça, on a choisis l'approche descriptive et

comparative comme une méthode de recherche.

À l'égard des mutations comptables profondes que

connaît le système comptable Algérien, une

préparation et une adaptation de l'environnement économique aux

nouveaux concepts s'impose.

On va tenter à la question principale suivante :

Quelle est la nature du projet du nouveau

système comptable financier algérien et

quelles seraient les

mesures préparatoires devant accompagner le passage à

ce

nouveau référentiel ?

De cette question initiale découle une série

d'interrogations, entre autres :

- Pourquoi la nécessité d'une harmonisation

comptable internationale ?

- pourquoi une réforme comptable et quelles sont les

nouveautés apportées par ce nouveau système comptable ?

- Quelles sont les majeures incidences sur la

réglementation juridique et fiscale en Algérie et la profession

comptable, et comment concilier la programmation de l'application de ce nouveau

système ?

- Comment les entreprises algériennes doivent-elles se

préparer pour leur passage au nouveau système comptable et

comment peuvent-elles élaborer un bilan d'ouverture selon ce nouveau

référentiel ?

Les principales hypothèses que nous jugeons utiles

à poser sont les suivantes :

- La mondialisation croissante de l'économie, la

globalisation accrue des marchés des capitaux et le mouvement de la

privatisation, etc. Qui croissent la nécessité de l'harmonisation

comptable internationale ;

- Le choix du CNC algérien a été pour les

normes IFRS, donc, ce type de système sera peut être le meilleur

choix pour l'Algérie ;

- Il y aura des incidences sur la profession comptable et les

programmes d'enseignement et la formation de la comptabilité ;

- Il est indéniable de souligner que le cadre

réglementaire (code de commerce, les règles fiscales...)

malgré sa richesse, est appelé également à prendre

en considération l'intégration des nouvelles règles

édictées par l'apparition des normes internationales ;

- Les enjeux majeurs pour les entreprises concernant

essentiellement deux grands axes : Système d'information et la

Communication financière ;

- Les entreprises doivent organiser un projet de conversion pour

éviter de travailler dans l'urgence, et pouvoir limiter les risques

d'erreurs de traitement dans les comptes.

Notre travail de recherche porte sur la comptabilité,

et plus précisément sur le nouveau système comptable

financier algérien, La recherche dans le domaine comptable n'est pas

développée en Algérie, pour ne pas dire inexistante et

suscite peu d'intérêt de la part des étudiants, des

chercheurs ou des normalisateurs ; alors que cette discipline occupe une place

prépondérante dans les pays développés, surtout

dans les pays anglo-saxons. Des études ont été

menées sur l'harmonisation comptable, le choix des normes IFRS ou encore

la réaction du marché boursier à l'application de ces

normes. L'absence de ces types de recherche et le manque des ouvrages sur les

IFRS en Algérie nous a encouragés à mener notre recherche

dans un pays en transition vers l'économie de marché et par

conséquent à d'apporter notre contribution à la

réflexion sur l'application des normes IFRS en Algérie.

Notre travail comporte quatre chapitres et un chapitre

préliminaire, ce dernier est consacré à la

présentation de certains concepts et à une revue de

littérature traitant les principes comptables.

Le premier chapitre est intitulé l'harmonisation

comptable internationale, ce chapitre est consacré à l'examen de

l'environnement comptable international dans lequel opère la

comptabilité ; développé en trois sections,

l'environnement comptable international, les normes IFRS et leurs application

dans le monde.

Dans le deuxième chapitre, sera présenté

par l'actuel système comptable algérien, insuffisances, l'option

retenue pour la reforme comptable en Algérie, et enfin une étude

descriptive du projet de cette option.

Le troisième chapitre est consacré à la

proposition d'un cadre juridique pour ce nouveau système comptable, et

comment les professionnels comptables algérienne doivent s'adapte, et

montrer quelques incidences sur le règlement fiscal algérien.

Notre quatrième chapitre a pour objectif d'identifier

et anticiper les incidences sur les entreprises algériennes, et enfin on

propose des plaquettes et un projet de passage pour faciliter

l'élaboration du bilan d'ouverture et simplifier la transition.

Chapitre préliminaire :

LA COMPTABILITE

FINANCIERE ET SES PRINCIPES

La comptabilité est un système d'organisation

de l'information financière permettre de saisir, classer,

évaluer, enregistrer des donnés de base chiffrée et

présentée des états reflétant une image

fidèle de patrimoine de la situation financière et du

résultat de l'entité à la date de

clôture1.

Longtemps considerée uniquement comme une technique

auxiliaire de l'économie ou du droit, la comptabilité fait

l'objet depuis trois décennies de réflexions critiques et de

recherches théoriques ou épistémologiques qui posent le

problème de son statut en tant que discipline scientifique.

Néanmoins, elle demeure encore souvent définie par

référence à son rôle ou son utilité sociale.

Aussi la première étape d'une présentation de la

comptabilité consiste d'abord à tenter de définir ce

qu'elle est ensuite à en préciser les finalités.

Compromis entre les exigences diverses, la comptabilité

met en jeu de nombreux acteurs aux intérêts pa rfois contrad

ictoires.

Dans ce chapitre préliminaire, nous allons tenter de

donner dans une présentation de la comptabilité

générale. Ce qui importe d'abord est de la définir et

ensuite d'en préciser la nature, ses finalités ainsi que les

différents acteurs qu'elle met en jeu dans la première section,

et enfin la deuxième section est consacrée aux principes

comptables.

SECTION 1 : LA COMPTABILITE

Les entreprises évoluent dans un environnement de plus

en plus complexe et turbulent, les décisions qui étaient par le

passé plus ou moins faciles à prendre dans un environnement

simple et stable, présentent actuellement plus de difficultés

dans cet environnement risqué. Toute décision, quelle que soit

interne ou externe, nécessite la prise en compte des différentes

facettes de cet environnement. L'information prend ainsi une importance accrue

pour une bonne prise de décision. Mais la qualité de cette

décision dépend de la qualité de l'information sur la

quelle on se base pour la prendre.

Parmi ces informations nécessaires aux personnes

externes à l'entreprise (investisseurs, organismes financiers, etc.),

les informations comptables et financières occupent une place

prépondérante.

1. Définition de la

comptabilité

La comptabilité peut être perçue comme

<< un ensemble des comptes établis et tenus selon des

règles. Elle est donc un système d'information obéissant

à des conventions et des normes socialement définies et ne peut

exister et se développer que dans des sociétés humaines

complexes ayant atteint un assez haut degré d'organisation

»1.

Outre cette optique réglementaire, la

comptabilité peut être définie comme <<une

représentation de phénomènes réels qui ne peuvent

être appréhendés tels quels ; les faits sont saisis en

fonction d'une vision des choses, d'une conception particulière du

monde. C'est pourquoi elle ne fournit pas une description de la

réalité mais en donne une interprétation

»2.

Aussi, la comptabilité peut être

appréhender comme << une technique qui, par le rassemblement de

données numériques et leur organisation en un ensemble

cohérent, permet de rendre compte de l'activité et des

résultats d'une entreprise et, plus généralement, d'une

organisation »3.

Parallèlement, la comptabilité peut être

définie par rapport à son champ d'application ; les

caractéristiques généralement attribuées à

la comptabilité définissent le champ qui lui est habituellement

réservé4 :

- Son domaine d'application est l'entreprise ;

- La technique d'enregistrement qu'elle utilise est la partie

double ;

- Ses produits sont le bilan, le compte de résultat et

l'annexe.

1 MICHEL CAPRON, La comptabilité en perspective,

Editions la découverte, Paris, 1993, p.3.

2 PIERRE GENSSE, Modèle comptable français,

Encyclopédie de comptabilité, de contrôle de gestion et

d'audit, édition Economica, Paris, 2000, p.881.

3 MICHEL CAPRON, Op.cit, 1993, p.31.

4 GENEVIEVE CAUSSE, Développement et

comptabilité, Encyclopédie de comptabilité, de

contrôle de gestion et d'audit, édition Economica, Paris, 2000,

p.597.

Par rapport à ses vocation, la comptabilité des

entreprises <<répond aux besoins propres de ces dernières :

besoins d'information des tiers, besoins de pilotage des dirigeants, besoin de

contrôle des propriétaires*1.

La comptabilité peut, entre autre, être

définie comme étant un instrument légitiment le pouvoir

des propriétaires. Elle << sert de cadre à la

répartition de la richesse ; elle est donc au centre des conflits

d'intérêts entre les différents stakeholders. Ce rôle

social rend nécessaire la création de normes ; le modèle

originel est alors conforté dans ses choix initiaux en faveur des

propriétaires dont il légitime et pérennise le pouvoir

*2.

La comptabilité est aussi définie par rapport

à ses typologies ; << dans une optique de développement

économique et social, la comptabilité doit être

envisagée comme un système beaucoup plus large, aux dimensions

multiples : juridique, économique, mais aussi sociale et politique, et

dont le champ d'application couvre non seulement les entités

économiques (compta bilité com mercia le), mais éga lement

les collectivités publiques ad ministratives (com ptabilité

publique), et la nation dans son ensemble (comptabilité nationale)

*3.

La comptabilité financière ou commerciale est

<< celle utilisée par les entreprises privées et publiques

pour l'enregistrement des opérations commerciales. Elle est née

du développement des relations marchandes et répond à un

besoin d'information économique de tous les partenaires des

entités concernées. Dans un contexte de mondialisation, elle fait

l'objet d'une harmonisation et d'une normalisation croissante *4.

La comptabilité de gestion ou analytique, <<

dont l'objet initial fut le calcul des coûts des produits des entreprises

industrielles, a vu s'élargir considérablement son rôle :

elle a aujourd'hui pour objet générique de fournir toutes les

informations économiques requises pour la conduite de l'entreprise ;

elle est conçue comme un instrument interne d'aide à la

décision et de contrôle de gestion. Dans cette perspective, elle

traite à la fois des informations relatives au passé et des

informations relatives au futur ; par exemple les informations qu'exige

l'étude de la rentabilité d'un projet d'investissement

*5.

La comptabilité analytique est un outil au service du

management d'entreprise ; il se base, en partie, sur les informations fournies

par la comptabilité générale pour satisfaire les besoins

de l'entreprise en matière d'information et de prise de

décisions. A la différence de la comptabilité

générale, << elle ne répond pas à une

exigence sociale extérieure, sa codification n'est pas soumise à

une à des conventions communes à toutes les

sociétés ; ses résultats n'ont pas vocation à

être rendus publics *6.

1 GENEVIEVE CAUSSE, Op.cit, 2000, p.600.

2 PIERRE GENSSE, Op.cit, 2000, p.881.

3 GENEVIEVE CAUSSE, Op.cit, 2000, p-p.597-598.

4 Idem, p.598.

5 BERNARD COLASSE, Comptabilité

générale, Economica, Paris, 5ème édition, 1996,

p.19.

6 MICHEL CAPRON, Op.cit, 1993, p.36.

D'autres types de comptabilité existent

(comptabilité publique, comptabilité nationale), mais, dans le

cadre de notre recherche nous allons se limiter à la comptabilité

générale ou la comptabilité fina ncière.

Le Plan Comptable National 1975 définit la

comptabilité générale comme << une technique

quantitative de gestion destinée avant tout à l'organisation,

à la maîtrise et à la prévision de la croissance de

l'entreprise et aussi au développement économique de la nation

*1.

Ainsi, le projet du nouveau système comptable

définit la comptabilité comme << est un système

d'organisation de l'information financière permettant de saisir,

classer, évaluer, enregistrer des données de base

chiffrées, et présenter des états reflétant une

image fidèle du patrimoine, de la situation financière et du

résultat de l'entité à la date de clôture, aussi

elle permet d'effectuer des comparaisons périodiques et

d'apprécier l'évolution de l'entité dans une perspective

de continuité d'activité * 2.

2. La nature de la comptabilité

L'examen des définitions de ces disciplines indique

que la nature de la comptabilité relève tout autant de la

technique, du langage que de l'art, son élévation au rang de

discipline scientifique est en revanche contre versée.

2.1. Un art

L'art est défini comme << application du savoir

à l'obtention de résultats utiles à l'homme *3,

autrefois, le savoir de << l'homme de l'art * était un

savoir-faire fondé sur des connaissances empiriques. Dans ce sens, la

comptabilité est parfois définie comme l'art de la mesure, du

classement des données chiffrées liées aux

événements affectant les organisations. La notion de savoir-faire

en comptabilité tient à la place qu'occupe le jugement du

professionnel dans les solutions qu'il propose aux problèmes de nature

subjective.

2.2. Une technique

Le terme technique désigne traditionnellement <<

un ensemble de procédés mis en oeuvre pour obtenir un

résultat déterminé *4. Selon cette acception,

la comptabilité est généralement définie comme une

technique quantitative de collecte, de traitement et d'analyse de l'information

appliquée aux événements économiques et juridiques

des entreprises. Mais de nos jours, la technique est considérée

principalement comme application des connaissances scientifiques à des

fins de production. Pour MATTESSICH, la comptabilité est une science

appliquée («applied

science»)5, pour lui la comptabilité se

définit comme un savoir positif.

1 D.Saci, la comptabilité de l'entreprise et

système économique : expérience algérienne,

OPU, 1991, p.47.

2 Projet 6B du nouveau système comptable financier

(Juillet 2005), paragraphes : 121-3 et 121-4. p.4.

3 P. FOULQUIE, Dictionnaire de la langue philosophique,

édition PUF, 5e édit, 1986, p.47.

4 Idem, p.1236.

5 R. MATTESSICH, << Accounting representation and the

onion model of reality: a comparison with Baudrillard's order of simulacra and

his hyper-reality», Accounting, Organizations and Society, N°28,

2003, pp. 443-470.

2.3. Une science

Si l'on retient le sens moderne du concept de science, le

classement de la comptabilité comme discipline scientifique fait l'objet

d'un débat qui est loin d'être clos. La science est ainsi

définie comme << un ensemble de connaissances théoriques ou

d'études d'une valeur universelle, caractérisées par un

objet et une méthode déterminés, fondées sur des

relations objectives et exprimées par des lois, vérifiables ou

falsifiables »1. Selon cette acception basée sur le

modèle des sciences physiques et naturelles, la comptabilité

n'est pas une science2. Elle n'a pas une portée et une valeur

universelles. A travers le monde, les systèmes comptables

présentent des différences significatives et dépendent du

contexte économique et social de chaque pays. En outre les postulats de

la comptabilité et ses méthodes de mesures ou d'évaluation

ne sont pas fondés sur des relations objectives et falsifiables.

Avec le développement de la recherche dans les

universités, ce qui est en train de naître, selon B. COLASSE

<< c'est une science comptable, c'est-à-dire un savoir lié

à la comptabilité, comme la science économique l'est

à la politique et à la pratique économiques, mais distinct

de la comptabilité »3. Les résultats de cette

science comptable contribuent à faire de la comptabilité une

technique de plus en plus scientifique, de plus en plus rationnelle comme

dirait WEBER4, ce que la philosophie des sciences contemporaines

appelle une technoscience, une discipline nourrie à la fois de

connaissances issues de la pratique et de connaissances théoriques

issues de la recherche.

2.4. Un langage

Un langage est communément défini comme un

système de signes propre à favoriser la communication entre les

êtres. Selon cette définition, la comptabilité constitue un

des langages formalisés des organisations. Elle est même souvent

désignée comme le langage de la vie des affaires. Le langage

comptable, comme tous les langages, présente trois aspects fondamentaux

: l'aspect syntaxique, l'aspect sémantique et l'aspect

pragmatique5.

La syntaxe comptable peut être définie comme

l'ensemble des règles et procédures qui doivent être

suivies pour enregistrer les transactions et élaborer les états

financiers à partir de symboles formant le vocabulaire comptable. Comme

la grammaire pour le langage naturel, elle organise la structure de la

comptabilité. Les symboles du langage comptable présentent la

particularité d'être composés de chiffres et de mots tels

que débit, crédit, actif ou passif ...etc.

L'aspect sémantique a trait à la signification

des signes transmis par la comptabilité et porte sur la correspondance

être l'objet décrit (l'entreprise) et le modèle qui le

représente (comptabilité). L'aspect pragmatique rend compte du

contexte de la communication et se rapporte ici aux finalités ou

utilisations de la comptabilité.

1 P.FOULQUIE, op.cit, 1986, p.1080.

2 B.ESNAULT, Comptabilité financière,

Economica, 3ème édition, 2001, p.6-9.

3 B.COLASSE, Comptabilité générale,

PCG 1999 et IAS, 2001, p.39.

4 M.WEBER, Economie et société, édit

Plon, 1971, p.63.

5 B.ESNAULT, Op.cit, 2001, p.9.

3. Les finalités de la

comptabilité

La comptabilité, dont les origines remontent à

la naissance de l'écriture et du calcul, répond à des

besoins sociaux qui ont évolué au cours de l'histoire en fonction

des changements de l'organisation économique et sociale. Avec le

développement du commerce et des échanges internationaux ainsi

que du crédit à partir du XII° siècle1, la

comptabilité servira de moyen de preuve dans la vie des affaires.

La comptabilité constitue la principale source

d'information chiffrée des investisseurs boursiers. A ce titre, elle est

supposée être utile à leur prise de décisions. Flle

joue également depuis le début des années 1920 un

rôle essentiel en matière de calcul et de contrôle des

impôts. Sans se substituer dans le temps, les finalités diverses

de la comptabilité se sont accumulées au cours de

l'histoire2. Flle répond aujourd'hui à six

finalités principales, fournir un moyen de preuve et permettre le

contrôle des engagements de l'entreprise, aider à la prise de

décision, servir le diagnostic des performances et des risques,

alimenter la statistique économique, faciliter le dialogue social. Il

est usuel de définir la comptabilité comme le langage de la vie

économique.

3.1. Fournir un moyen de preuve

Mémoire écrite des transactions, il est naturel

que la comptabilité constitue un moyen de preuve dans la vie des

affaires. Dès le début du développement des

échanges, la tenue des comptes avait pour objet de permettre au

commerçant de connaître ses créances et ses dettes et de

pouvoir en apporter la preuve.

Le code de commerce algérien impose à toute

personne physique ou morale ayant la qualité de commerçant

l'enregistrement comptable chronologique des mouvements affectant le patrimoine

de son entreprise, le contrôle par inventa ire, une fois tous les douze

mois, de l'existence et de la valeur des éléments dudit

patrimoine et enfin l'établissement de documents synthèses

composés d'un bilan, un compte de résultat et une

annexe3.

Par ailleurs le code précis que toute

comptabilité régulièrement tenue peut être admise en

justice pour faire preuve entre commerçants pour faits de commerce. Fn

revanche, si elle a été irrégulièrement tenue, elle

ne peut être invoquée par son auteur à son profit.

3.2. Permettre de contrôle

Une des finalités de la comptabilité qui

prédomine est de rendre compte et de faire rendre des comptes. Comme

instrument de mesure de la richesse crée par l'entreprise, la

comptabilité fournit les bases nécessaires à la

détermination de divers droits pécuniaires tels que les

dividendes des actionnaires, la participation financière des

salariés et les impôts exigés par l'Ftat, mais elle apport

également des éléments quantitatifs permettant de

vérifier le respect des contrats explicites

1 B.FSNAULT, Op.cit, 2001, p.15.

2 J.MISTRAL, «Rendre compte fidèlement de la

réalité de l'entreprise», dans Les normes comptables et

le monde post-Fnron, Rapport de J. Mistral, C. De Boissieu et J. Hervé

Lorenzi, La Documentation française, 2003, p. 7.

3 Article 9 du code de commerce. Ordonnance n° 75-59 du 26

septembre 1975 portant code de commerce.

passés entre l'entreprise et ses partenaires. Elle

constitue ainsi un instrument de contrôle juridique et fiscal et un

instrument de régulation sociale1.

3.2.1. Le contrôle du partage des

richesses

La comptabilité procure des informations permettant

aux actionnaires de contrôler les dirigeants de l'entreprise. A travers

les états financiers, ils peuvent ainsi apprécier l'incidence des

décisions d'investissement et de financement prises par les dirigeants

sur la situation financière et le résultat distribuable de

l'entreprise et vérifier qu'elles n'ont pas été contraires

à leur intérêt. Elle organise également le droit

d'information et de consultation des actionnaires en prévoyant que tout

actionnaire a le droit d'obtenir communication : de l'inventaire, des comptes

annuels et de la liste des administrateurs ou des membres du directoire et du

conseil de surveillance selon le cas2.

3.2.2. Le contrôle de l'assiette de

l'impôt

Les données comptables sont utilisées pour

établir l'assiette de multiples impôts directs et indirects.

L'ensemble de la fiscalité des entreprises s'appuie sur la

comptabilité dans la mesure où le résultat imposable

suppose dans un premier temps la détermination du résultat

comptable. Ensuite ce dernier est rectifié de façon

extra-comptable afin de tenir compte des divergences entre les règles

comptables et les règles fiscales. De même la comptabilité

fournit les données : le chiffre d'affaires et les achats de bien et

services.

Depuis l'introduction des impôts sur le revenu, la

comptabilité est un moyen puissant de contrôle de l'administration

fiscale. Aussi le législateur est-il intervenu à plusieurs

reprises depuis cette période notamment pour fixer les obligations

comptables des contribuables, conditionner la déductibilité des

charges par leur inscription obligatoire en comptabilité, donner au fisc

un droit de vérification de la comptabilité des entreprises.

Cette vérification a pour objet d'examiner sur place les documents

comptables d'une entreprise et de les confronter à certaines

données de fait ou matérielles (notamment les pièces

justificatives) afin de contrôler les déclarations souscrites et

éventuellement déterminer les impositions

supplémentaires.

3.2.3. Le contrôle pour surveiller et

punir

La comptabilité un des moyens qui permet de

détecter et prévenir les fraudes soit directement ou par

rapprochement ou recoupement des données comptables avec des

pièces justificatives, des éléments physiquement

identifiables ou des attestations fournies par un tiers (client, fournisseur,

banquier...).

Détecter et prévenir la fraude relèvent

en premier lieu de la responsabilité des dirigeants, au travers de la

mise en place d'un système d'information comptable fiable et de

procédures de contrôle interne. La prévention et la

détection des fraudes sont alors assurées par le

contrôle

externe légal. Celui-ci permet également de

vérifier l'intégrité des dirigeants dont le contrôle

au sien de l'entreprises par des subordonnées apparaît en pratique

délicat à mettre en oeuvre quelle que soit la taille de

l'organisation. Le contrôle externe légal est exercé par

des professionnels indépendants, les commissaires aux comptes, dont la

mission fondamentale est de garantir la fiabilité des information

comptables et financières données par les responsables

sociaux.

La comptabilité est ainsi susceptible d'apporter les

éléments matériels de nombreux délits financiers

tels que l'abus de confiance, l'escroquerie, l'abus de bien ou de crédit

de la société, la banqueroute ou faillite frauduleuse.

3.3. Aider à la prise de

décision

Principale source d'information chiffrée, la

comptabilité contribue à la préparation des

décisions de l'entreprise et de ses partenaires. L'essor industriel et

le développement des grandes entreprises, caractérisées

par une séparation entre les actionnaires propriétaires et les

managers professionnels, ont renforcé au cours du vingtièmes

siècle les besoins d'information pour la prise de la décision des

dirigeants et des investisseurs. D'autres partenaires extérieurs tels

que les banquiers, les clients ou les fournisseurs, les pouvoirs publics ont

également besoin, dans leurs relations avec l'entreprise, de disposer

d'informations fiables. A la fonction traditionnelle de la comptabilité

s'est ajoutée une utilité décisionnelle interne et

externe'.

L'information quantitative utilisée pour la prise de

décision par les responsables dans l'entreprise provient pour

l'essentiel, cependant la comptabilité financière produits des

informations encore nécessaires à la gestion quotidienne des

clients ou des fournisseurs et aux choix d'investissement ou de financement. De

plus, dans les petites et moyennes entreprises (PME) dont les activités

mono-produites n'imposent pas la mise en place d'un système

d'information de gestion sophistiqué, elle demeure utile pour

l'information et la prise de décision des dirigeants.

D'autres partenaires de l'entreprise que les actionnaires

actuels ou potentiels ont recours aux états financiers pour

élaborer leur décision. Ainsi par exemple le banquier les

utilisera pour décider de l'octroi d'un crédit, les pouvoirs

public pour accorder ou refuser une subvention, le fournisseur consentir des

délais de paiements.

3.4. Servir le diagnostic économique et

financier

Utile à la préparation des décisions, la

comptabilité l'est plus encore pour en mesurer et analyser a posteriori

les résultats. Les données issues des états financiers

constituent, après des retraitements éventuels, le

matériau de base de tout diagnostic des performances et des risques

économiques et financiers ainsi que de l'évaluation

financière des entreprises.

A ce titre, l'information comptable est susceptible

d'être utilisée par un public diversifié et de servir une

analyse financière aux objectifs multiples qui dépendront du

contexte et de l'intérêt de la

personne qui la demandera ou la pratiquera. Les états

financiers sont ainsi le support d'une analyse financière a posteriori

orienté vers le suivi au sien de l'entreprise des réalisations

comparées aux prévisions, la communication interne en direction

des salariés, la communication externe en direction des marchés

financiers ou du grand public, l'évaluation de l'entreprise,

l'étude statistique des entreprises réalisée par des

banques de données ou des organismes spécialisés

(sociétés financières, centrales des bilans...).

3.5. Alimenter la statistique et la

comptabilité nationale

Les données comptables d'entreprise reprisent une

source privilégiée d'informations primaires des statisticiens et

des comptables nationaux chargés des synthèses et des

prévisions macroéconomiques. A ce titre elles une place centrale

dans le dispositif algérien de la statistique d'entreprise. La collecte

des données est réalisée principalement selon deux

filières : les états financiers joints à la

déclaration fiscale des entreprises et les enquêtes

réalisé par les organismes des statistiques1.

La mobilisation des informations comptables par les

statisticiens à des fins d'analyse macro et micro-économique

porte principalement sur la mesure de la production des biens et services et de

ses emplois (consommation intermédiaire, investissement, exportation).

La mesure du revenu dégagé par la production et de sa

répartition entre les facteurs de production (capital et travail), la

mesure de l'accumulation du capital et de ses modes de financement, la mesure

de l'accumulation du capital et de ses modes de financement, la description des

patrimoines et l'évolution de leur structure.

3.6. Apporter la confiance et favoriser le dialogue

social

L'usage des chiffres est devenu un rite dominant dans les

sociétés modernes. Investis d'un pouvoir de légitimation

et associés au critère de vérité comme l'indiquent

les expressions courantes << la vérité des chiffres * et

<< les chiffres parlent d'eux-mêmes *, ils remplissent une fonction

symbolique qui n'est pas toujours perçue par les acteurs par les acteurs

eux-mêmes. Sources d'information chiffrée des participants

à la vie des affaires, la comptabilité remplit de façon

implicite une fonction sociale qui consiste à leur apporter dans les

relations d'échange la confiance nécessaire à toute

transaction. Cet apport de confiance sécrété par la

comptabilité tient à la croyance en la véracité des

représentations du réel qu'elle fournit.

La comptabilité dépasse alors sa simple

fonction d'information. L'importance du secteur public et parapublic

accroît ce besoin : << la société a le droit de

demander compte-rendu à tout agent public de son administration

*2.

4. Les acteurs de la comptabilité

Source d'information financière des tiers, la

comptabilité est dans la plupart des pays une obligation légale,

pour être compréhensible par des personnes extérieurs

à l'entreprise et comparable d'une entreprise à une autre, elle

doit respecter certaines règles ou normes tant en ce qui concerne la

tenue des comptes que la présentation des documents de

synthèse.

Entre la phase amont de détermination de ces

règles et la phase aval d'utilisation des états financiers, le

processus de production et de communication de l'information comptable fait

intervenir de nombreux acteurs que l'on peut regrouper en quatre

catégories : les normalisateurs, les producteurs, les auditeurs et les

utilisateurs.

4.1. Les normalisateurs

Dans la plupart des pays, les comptabilités des

entreprises sont aujourd'hui normalisées, ce qui signifie qu'elles

s'appuient sur une terminologie et des règles communes, et produisent

des documents de synthèse dont le contenu et la présentation sont

identiques d'une entreprise à l'autre. L'initiative d'une telle

normalisation, qu'expliquent diverses raisons, revient tantôt aux Etats

ou à des instances publiques ou privées internationales,

tantôt à la profession comptable ellemême'.

C'est au XXe siècle que la

réglementation et la normalisation s'intensifient. Il ne fait pas de

doute qu'on doit ce phénomène à la volonté des

Etats d'avoir des informations homogènes sur l'activité des

entreprises de façon éventuellement à exercer sur elles un

contrôle économique et fiscal. Il est beaucoup plus facile, par

exemple, pour les comptables nationaux d'élaborer leurs synthèses

macro-économiques s'ils disposent de documents

élémentaires harmonisés.

Mais la normalisation présente également de

l'utilité pour les autres utilisateurs externes de la

comptabilité dans la mesure ou elle garantit le respect d'un certain

nombre de règles, ne serait-ce que de vocabulaire (pour que la

comptabilité soit un langage commun), et où elle facilite les

comparaisons dans le temps (normalisation temporelle) et d'une entreprise

à l'autre (normalisation spatia le).

Enfin, les travaux de normalisation sont l'occasion de

réflexions qui stimulent et enrichissement tant la pratique que la

pensée comptable, et ils contribuent donc au perfection nement de la

compta bilité.

La plupart des pays, selon évidemment des

modalités adaptées à leur niveau de développement

et à leur système socio-économique, normalisent la

comptabilité de leurs entreprises, que celles-ci soient publiques ou

privées. De façon théorique et sommaire, les

systèmes de normalisation sont classés en deux grandes

catégories selon qu'ils sont ou non contrôlés par l'Etat.

Ainsi, dans de nombreux pays en voie de développement, la

normalisation

comptable est une prérogative de l'Etat ; à

l'opposé, aux Etats-Unis, elle relève d'un organise de droit

privé, le financial accounting standards board

(FASB)1.

Il existe également des expériences de

normalisation dites régionales impliquant plusieurs pays ; plus

précisément, des expériences d'harmonisation car il s'agit

moins d'imposer des normes communes aux Etats que de les inviter à

rapprocher les leurs.

En Afrique, en 1970, les pays de l'OCAM2 se sont

donnés un plan comptable commun pour leurs entreprises industrielles et

commerciales. Tombé en désuétude, le plan OCAM a

été remplacé par le SYSCOA3 dans les huit Etats

appartenant à l' UEMOA4. Achevé en 1997, le SYSCOA est

appliqué depuis 1998 dans les Etats de l'UEMOA.

En Europe, la Commission des Communautés Economiques

Européenne, dans le contexte de la coordination du droit des

sociétés, a élaboré des directives visant à

une harmonisation des documents financiers publiés par les entreprises

industrielles et commerciales, les Etats membres durent adapter leur

réglementation interne à ces directives.

D'autres organisations internationales, telles l'Organisation

de Coopération et de Développement Economique (OCDE) et

l'Organisation des Nations Unies (ONU) et, surtout, l'International

Accounting Standards Committee (IASC) s'intéressent

également à la normalisation comptable mais leurs propositions

restent d'application facultative5.

4.2. les producteurs

En application des dispositions législatives et

réglementaires, plusieurs catégories d'organisation sont

susceptibles de produire pour les tiers de l'information comptable, notamment

les entreprises industrielles et commerciales du secteur privé ou

public, les entreprises agricoles ou des services, les établissement de

crédit, les compagnies d'assurances, les professions libérales,

les associations, les partis politiques6.

La fonction comptable des entreprises dépend de

nombreuses variables telles que la taille, l'organisation et la nature des

activités de l'entreprise. Pour la préparation et la

présentation de leurs comptes annuels, les entreprises peuvent

également se faire assister par des professionnels indépendants,

les experts comptables, dont les services répondent principalement

à trois catégories de besoins : besoin de suppléance pour

l'accomplissement matériel de taches comptables, besoin de surveillance

de la comptabilité et d'attestation indépendante, besoin de

conseils dans des domaines divers : juridique, fiscal, gestion.

4.3. les auditeurs

Normaliser et réglementer l'information comptable

produite par les entreprises peut également faire l'objet, avant sa

publication ou communication aux tiers, d'un contrôle légal par

des auditeurs indépendants. Le contrôle légal des comptes

ou commissariat aux comptes a pour finalité sociale de concourir

à la sécurité et à la transparence des relations

financières en exprimant sur les informations comptables une opinion

compétente et impartiale.

Donc l'information comptable est sujette à une

vérification (un audit) par un corps de vérificateurs

(auditeurs), deux conceptions relatives à l'organisation de la

vérification existant. Dans certains pays, la vérification est

entièrement confiée aux cabinets privés sans intervention

de la puissance publique, cette dernière exige uniquement la

nécessité d'auditer les comptes. Les auditeurs sont nommés

et rémunérés par l'entreprise et élaborent leurs

missions et normes librement. Dans d'autres pays, la vérification est

confiée à des auditeurs chargés d'une mission d'ordre

public et placés sous le contrôle d'un organe d'Etat. Cette

conception contient deux variantes, la mission d'ordre public est soit

confiée à des auditeurs privés mandatés et

payés par les entreprises, soit elle est confiée à des

agents de l'Etat payés par l'Etat1.

4.4. les utilisateurs

Les utilisateurs de l'information comptable constituent un

groupe variable historiquement et géographiquement, dont la composition

reflète les caractéristiques socio-économiques d'un pays.

Les principaux utilisateurs de l'information comptable sont, en

général, les dirigeants, les actionnaires (investisseurs), les

créanciers, les pouvoir publics (administration fiscale, institut de

statistique nationale, les institutions de la bourse,etc.), les salariés

et le public en général (association de consommateurs et

écologiques). Alors qu'au XIXe siècle, les seuls

utilisateurs de l'information comptable étaient les dirigeants de

l'entreprise et les actionnaires2. Mais les besoins de ces

utilisateurs sont différents.

4.4.1. Les dirigeants

Ils sont responsables de la politique comptable, de

l'élaboration des états financiers et ils s'appuient sur le

rôle de l'information pour la gestion interne. Pour l'usage interne, les

dirigeants peuvent établir des documents qui ne respectent pas

forcément les prescriptions réglementaires concernant

l'évaluation et la présentation des états financiers et

qui servent de base d'interprétation et de jugement aux dirigeants.

4.4.2. Les actionnaires (les

investisseurs)

Les apporteurs des capitaux en général

délèguent la gestion aux dirigeants et ils ont le droit de

consulter les documents comptables. L'attention des apporteurs de capitaux aux

performances

de l'entreprise doit être satisfaite par une information

qui leur permettra de porter un jugement sur l'allocation des ressources, leur

rentabilité et d'apprécier l'efficacité des

activités effectuées par les dirigeants. L'information comptable

doit les aider à décider quand il convient d'acheter, de

conserver ou de vendre leurs actions.

4.4.3. Les salariés

L'information comptable présente un

intérêt pour les salariés tant au niveau de

l'appréciation prospective de la situation économique et

financière de l'entreprise, de la stabilité et de la

rentabilité de leurs employeurs qu'au niveau des aspects relatifs aux

rémunérations, à l'emploi et aux avantages en

matière de retraite.

4.4.4. Les tiers

Pour porter un jugement sur la situation de l'entreprise,

divers intéressés suivent, chacun sous un angle différent,

l'information donnée par les comptes d'une entreprise, les banques ont

besoin d'accéder aux états financiers pour apprécier la

solvabilité de l'entreprise avant la décision d'octroi des

prêts ou de maintien d'un concours financier, les fournisseurs aussi sont

intéressés par la solvabilité de l'entreprise.

4.4.5. Les client et le grand public

A travers l'information comptable sur la situation

financière de l'entreprise, ils pourront apprécier sa

pérennité.

4.4.6. L'Etat

Il assure une qualité minimale de l'information

comptable, en agissant sur le processus de la normalisation comptable et en

assurant un caractère plus ou moins contraignant aux normes et

principes. Les états financiers sont destinés à

l'administration fiscale, où les données comptables

retraitées servent de base à la détermination des

impôts. De même, les états financiers sont destinés

aux autorités de la comptabilité nationale'. Les informations

financières doivent être mises à la portée des

utilisateurs par divers moyens : rapports annuels, presse économique, et

accessibles aux tribunaux de commerce.

Les utilisateurs de l'information comptable constituent une

catégorie diversifiée dont les besoins sont

hétérogènes, ce qui peut engendrer des situations

conflictuelles. Il y a ainsi disparité quant à l'importance

relative des différents utilisateurs de l'information comptable. En

France par exemple, les pouvoirs publics ont une influence notable sur la

nature de la communication de l'information comptable, alors qu'aux Etats-Unis,

cette influence est exercée par les investisseurs.

SECTION 2. LES PRINCIPES COMPTABLES

La comptabilité générale ne

représente pas l'entreprise dans toute sa complexité ; elle n'en

fournit que des images, qui s'intitulent bilan, compte de résultat,

tableau de financement, etc. Les images comptables obéissent à

des postulats, des hypothèses, des choix et des conventions

d'observation, de quantification et de saisie du réel très

spécifiques ; postulats, hypothèses, choix et conventions

désignés sous le vocable générique et ambigu de

« principes » de la comptabilité1.

Ces principes sont nés historiquement de la pratique

comptable mais sont reconnus par la doctrine et, depuis peu, ont fait l'objet

de tentatives de normalisation et de réglementation.

La présentation de ces principes est commencée

par évoquer le célèbre principe de la partie double ; puis

le traitement des principes de quantification et enfin les principes

d'observation2. Cette présentation est également assez

arbitraire et il n'implique ni chronologie, ni hiérarchie

réglementaire ou doctrinale.

1. Le principe de la partie double

Ce principe qui règle la saisie de l'information en

comptabilité des entreprises, est peut-être son trait le plus

caractéristique. D'une certaine façon, il la définit

puisque aucun autre système d'information n'y fait appel. Il lui donne

aussi ses lettres d'ancienneté, en particulier par rapport à la

comptabilité nationale, puisqu'il a été inventé au

Moyen Âge et se trouve présenté dans l'ouvrage de Pacioli

(1494)3.

Cependant, c'est un principe dont la genèse empirique

reste complexe pour les historiens ; des explications de la partie double, sont

historiquement très nombreuses, mais à l'aube du XXIe

siècle. Deux interprétations ou rationalisations principales

subsistent concurremment, celle par les flux et celle par le patrimoine, qui

correspondent à deux conceptions du rôle de la comptabilité

générale des entreprises (technique auxiliaire de

l'économie, instrument d'aide à la décision), ou

algèbre du droit (outil de contrôle), aussi, à deux

conceptions de l'entreprise (agent économique ou entité

juridique).

1.1. L'explication par les flux

Cette explication, très influencée par

l'émergence de la comptabilité nationale et le

développement de l'analyse financière, repose sur l'idée

que la comptabilité des entreprises a pour rôle fondamental de

mémoriser des flux économiques nés d'opérations

d'échange. Et le principe de la partie double, conçu par

référence à la relation d'échange,

procéderait d'une classification duale systématique de ces

flux.

1 N.BOURAOUI, Op.cit, 1998-1999, p.12.

2 Cette classification, comme toute classification, est quelque

peu arbitraire : ainsi, le principe de continuité dont nous faisons

un

principe d'observation est aussi un principe de quantification

; de même, le principe de la partie double que nous isolons des autres

principes est aussi, d'une certain façon, un principe

d'observation puisqu'il implique une appréhension sélective du

réel. 3 B.COLASSE, Op.cit, 2001, p.45.

Une relation d'échange entre l'entreprise et un autre

agent, un achat de marchandises au comptant par exemple, donne en effet

toujours naissance à deux flux en sens contraire et de même

intensité.

Le principe de la partie double serait justement cet artifice

intellectuel qui consiste en définitive à noter l'arrivé

(emploi) et l'origine (ressource) d'un flux fictif unique pour enregistrer une

opération d'échange donnant naissance à deux flux, l'un

monétaire et l'autre réel, en sens contraire.

Mais il faut reconnaître que si cette

interprétation de la partie double se comprend bien en ce qui concerne

les opérations externes de l'entreprise, elle est beaucoup moins

immédiate pour les phénomènes et les opérations

purement internes et, en particulier, pour les phénomènes de

dépréciation et les opérations de virement ; pour ceux-ci,

l'analyse en termes de flux devient, par extension, une sorte de

théorème << tout emploi est financé par une

ressource, toute ressource finance un emploi *.

Les documents de synthèse valorisés par cette

approche sont le compte de résultat et le tableau de financement,

documents qui ainsi que nous le verrons enregistrent des flux.

1.2. l'explication patrimoniale

La seconde explication dominante pour présenter la

méthode comptable, assigne comme objet premier à la

comptabilité l'analyse et la mesure du patrimoine de l'entreprise, de sa

situation nette << 5 * en langage comptable ; concrètement, cet

objet est atteint à travers le bilan.

La situation nette est constituée d'une part, par

l'ensemble des biens et des droits détenus par l'entreprise, ce qu'il

est convenu d'appeler son actif << A *, et, d'autre part , par l'ensemble

de ses dettes << D * ; à l'instant << t *, elle se mesure

donc en faisant la différence entre la valeur de l'actif et la valeur

des dettes ; soit 5t = At - Dt.

Cette relation que vérifie un bilan (qui, de ce point

de vue, est toujours << équilibré *) est valable à

tout instant et doit donc être conservée par l'enregistrement

comptable. Ce serait là le fondement du principe de la partie double qui

peut alors s'énoncer de la façon suivante1 :

Tout mouvement affectant un élément quelconque

du bilan est nécessairement accompagné d'un mouvement inverse et

de même importance sur un ou plusieurs autres éléments, de

telle sorte que l'équation : A - ( D + 5 ) = 0 reste toujours

vérifiée.

Il faut remarquer que cette explication à l'histoire

contre elle dans la mesure ou le principe de la partie double est très

antérieur à l'objet qui lui est assigné : le bilan qui est

le support documentaire de l'analyse et de la mesure de la situation nette n'a

commencé à être confectionné systématiquement

qu'au XIXe siècle alors que, nous l'avons déjà

dit, l'enregistrement en partie double est né à la fin du moyen

Âge. Toutefois, elle a le mérite de souligner que les

comptabilités

des entreprises contemporaines font référence

à une vision de l'entreprise d'essence patrimoniale forgée au

XIXe siècle ; d'ou certaines de leurs limites quand il s'agit

de représenter les organisations complexes que sont les entreprises

contemporaines devenues groupes et réseaux, complexes et

fluides1.

Quelle que soit leur validité logique ou historique,

ces deux explications permettent au comptable contemporain d'enregistrer les

opérations de l'entreprise selon la tradition ; leur validité

opératoire est incontestable. Bien sûr, il existe des explications

mixtes qui combinent les deux précédentes.

2. les principes de quantification (ou de

mesure)

Il faut quantifier les opérations à

enregistrer, pour cela la comptabilité a recours à la monnaie, au

critère de valeur historique et à l'application du principe de

non compensation et de prudence.

2.1. Le principe de quantification

monétaire

Les flux et les stocks saisis en comptabilité sont

estimés en unités monétaires ;ce recours à la

monnaie comme mode d'estimation présente l'avantage, recherché

aussi par les économistes, de permettre l'agrégation des valeurs

d'objet très différents et donc l'homogénéisation

d'un tout hétérogène, l'entreprise.

Mais l'utilisation de la monnaie comme unité de mesure

n'est pas sans inconvénients2 :

- L'unité monétaire ne permet pas

d'évaluer certains éléments non marchands, ce qui conduit

la comptabilité à les ignorer, c'est le cas des aspects

liés à l'écologie et aux compétences des ressources

humaines ;

- L'unité monétaire n'est pas constante, elle

s'altère avec le temps ;

- L'unité monétaire diffère d'un pays

à un autre, ce qui pose le problème sa conversion. 2.2.

Le principe du coût historique

L'usage de la monnaie comme valorimètre suppose en

corollaire que choisi un critère de valeur, c'est en ce sens que l'on a

pu dire que la comptabilité est une projection de l'entreprise au plan

des valeurs3.

2.2.1. Les fondements du principe des coats

historiques

Jusqu'à la fin du moyen Age, la comptabilité

des entreprises servit essentiellement à constater des recettes et des

dépenses exprimées en monnaie courant. Pour autant, celle-ci

garde encore pour le comptable de la fin du XXe siècle de

puissants attraits : elle est simple et, à défaut d'être

utile pour tous, elle est fondée sur la réalité d'une

transaction et acquiert ainsi, ce qui est important d'un point de vue

juridique, un caractère certain ; enfin, argument circulaire, mais

à considérer cependant, elle est pratiquée universellement

par la profession comptable et tire sa force d'un consensus au moin

apparent.

C'est sans doute pour ces différentes raisons que la

réglementation, tout en évoquant d'autres critères,

confirme le critère du coût historique, a leur date d'entrer dans

le patrimoine de l'entreprise, les biens acquis a titre onéreux sont

enregistrés a leur coût d'acquisition, les biens acquis a titre

gratuit à leur valeur vénale et les biens produits à leur

coût de production.

2.2.2. Les correctifs du principe des coats

historiques.

Toutefois, si les coûts historiques constituent la

principale référence du comptable en matière