|

UNIVERSITE QUISQUEYA

Faculté des Sciences Economiques et Administratives

« Le système financier haïtien : la

problématique du crédit au secteur

privé face aux

défis de croissance économique »

(1986-2005)

Mémoire présenté par l'étudiant

Etzer S. EMILE

Pour l'obtention du grade de licence en Sciences Economiques

Août 2008

Remerciements

Nous tenons tout d'abord à remercier Dieu de nous avoir

guidé tout le long de cette formation, ensuite nos parents qui se sont

efforcés pour nous permettre d'arriver à cette phase. Nous nous

en voudrions de ne pas rendre un hommage bien mérité à

tout le corps professoral pour le dévouement inconditionnel et

désintéressé dont il a toujours fait preuve dans le cadre

de notre formation et ce, à quelque niveau que ce soit,

spécialement à notre directeur de recherche, le professeur Michel

Thebeau et notre lecteur, professeur Maxon JULIEN. Nous tenons aussi à

témoigner notre sincère gratitude à tous nos camarades.

Enfin, que tous ceux qui de loin ou de près, directement ou

indirectement, ne nous ont pas marchandé leur concours, qui ont

sacrifié un peu de leur temps ou qui nous ont apporté leur

soutien moral d'une manière ou d'une autre pour la conception, la

réalisation et la finition de ce travail de recherche, trouvent ici

l'expression de notre profonde reconnaissance.

Résumé

Ce travail de recherche vise à comprendre le

système financier haïtien à partir de la

problématique du crédit au secteur privé face aux

défis de croissance économique. Elle permettra d'évaluer

l'ampleur du crédit au secteur privé et sa contribution à

la relance des activités économiques. À partir d'une

régression multiple menée sur des données de la

période 1986/2005, nous avons compris que le crédit au secteur

privé n'entretient pas une relation de cause à effet avec la

croissance du PIB en Haïti. Un manque à gagner qu'on a

expliqué par des facteurs politiques, par des facteurs

macroéconomiques externes et des causes intrinsèques qui sont

liées à aux mécanismes de transmission du crédit et

de sa mise en valeur. Ainsi, le développement des marchés

financiers est vu comme le supplément par excellence pour combler ce

déficit de croissance.

Mots clés: Système financier, crédit au

secteur privé, croissance économique, marché financier.

Abstract

This paper aims to understand the financial system from the

problem of credit to the private sector face the challenges of economic growth.

It will assess the extent of credit to the private sector and its contribution

to the revival of economic activities. From a multiple regression conducted on

data for the period 1986/2005, has realized that the credit to the private

sector does not have a positive correlation to GDP growth in Haiti. A shortfall

that explained by political factors, macroeconomic factors and external causes

that are intrinsic related to the transmission mechanisms of credit and its

enhancement. Thus, the development of financial markets is seen as the

supplement of choice to fill the deficit growth.

Keywords: financial system, credit to the private sector,

economic growth, financial market

Table des matières

Parties pages

REMERCIEMENTS

........................................................ i

RESUME.......................................................................

ii TABLE DE MATIERES.................................................... iii

SIGLES ET ABREVIATIONS............................................. v

GRAPHIQUES ET TABLEAUX.......................................... vi

ANNEXE........................................................................

vii

INTRODUCTION

GENERALE............................................ 1

CHAPITRE I- REVUE DE LITTERATURE................. .4

Section1.- Cadre

conceptuel..........................................4

Section 2.- Revue de littérature ..............

..............................6

a)Revue de littérature

théorique......................6 b)Revue de littérature empirique

....................14

Section 1.- Présentation du système financier

haïtien : Structure et

évolution.......................................................................18

A) La banque centrale.....................................18

B) Les banques commerciales........................... 19

C) Les institutions financières non

bancaires.........20

Section 2.- Importance du financement dans l'économie

haïtienne..................................................................22

Section 3.- Evolution du Produit intérieur

brut...................23

Section 4.- La problématique du crédit et la

croissance

économique................................................................24

A) Analyse de la distribution du

crédit....................24

B) Crédit privé et croissance

économique................26

C) La problématique du

crédit..............................27

CHAPITRE III- CADRE D'ANALYSE ECONOMETRIQUE

DE LA RELATION ENTRE LE CREDIT AU SECTEUR PRIVE ET LA

CROISSANCE

ECONOMIQUE...................................................................30

Conclusionet perspectives ......................... 39

Sigles et abréviations

ANIMH BCA BCM BEL BICH BIT

BNC BPH BRH BUH CNC DIGCP FHD FMI

FONDEV IDE

IHSI IFNB IMF M2

MCO OCDE ONA PIB

PME PNUD

Association Nationale des Institutions de Microfinance

d'Haïti

:

: Bureau de Crédit Agricole

: Banque Créatrice de Monnaie

: Banque d'épargne et de Logement

Banque Industrielle et Commerciale d'Haïti

:

Bureau International du Travail

:

: Banque Nationale de Crédit

: Banque Populaire Haïtienne

: Banque de la République d'Haïti

Banque de l'Union Haïtienne

:

: Conseil National des Coopératives

Direction de l'Inspection Générale des Caisses

Populaires

:

: Fondation Haïtienne de Développement

Fonds Monétaire International

:

: Fonds Haitiano-allemand pour le Développement rural

: Investissement Direct Etranger

: Institut Haïtien de Statistique et d'Informatique

Institutions Financières Non Bancaires

:

Institution de Microfinance

:

Masse monétaire incluant M1 et la quasi/monnaie

:

Moindre Carrée Ordinaire

:

: Organisation de Coopération pour le

Développement Economique Office Nationale d'Assurance

:

Produit Intérieur Brut

:

: Petites et Moyennes Entreprises

: Programme des Nations Unies pour le Développement

SOFIHDES : Société Financière Haïtienne

pour le Développement Economique

et Social

Tableau et Graphitiues

Tableau 1 : Un rapide panorama des principales études

théoriques 13

Tableau 2 : Un rapide panorama des principales études

empirique ..16

Graphique 1 : Evolution de l'actif du système bancaire

haïtien ...20

Graphique 2 : Evolution du PIB ...23

Graphique 3 : Evolution du taux d'intérêt moyen sur

les prêts 25

Graphique 4 : Evolution du crédit au secteur privé

et le crédit au secteur public 26

Graphique 5 : Evolution du taux de croissance du PIB et du taux

de croissance du crédit au secteur Privé .27

Graphique 6 : Evolution du spread bancaire ...29

Annexe 1 : Résultas des tests de Jarque-Bera et de Ramsey

I

Annexe 2 : Résultats des tests de Dickey-Fuller II

Annexe 3 : Résultats de l'estimation VI

Annexe 4 : Résultats du test de White VII

Annexe 5 : Résultats du test de Farrah-Glauber VIII

Annexe 6 : Graphe 7 montrant l'évolution du ratio

Crédit secteur privé / PIB IX

Annexe 7 : Série du PIB et des agrégats

monétaires utilisés dans le travail. X

INTRODUCTIOn

PROBLEMATIQUE

Dans toute économie moderne, le système

financier occupe une place importante. Par exemple, au Canada en 2006, le

secteur des services financiers génère directement plus de 5 % du

produit intérieur brut et emploie plus de 550 000 personnes et l'on

estime qu'un nombre équivalent d'emplois est créé de

façon indirecte.1 Aussi, en 2001, la capitalisation du

marché financier chilien représentait 74,6 % de son PIB contre un

pourcentage de près de 100 % aux Etats-Unis

d'Amérique2. A partir de ces exemples, nous pouvons nous

faire une idée de l'importance du secteur financier dans les

activités économiques d'un pays.

Il faudrait donc évaluer la pertinence de ce secteur

dans le contexte haïtien et voir ses apports dans l'économie

nationale, laquelle est en déficit de croissance économique.

Rappelons que de 1986 à 2005, la croissance moyenne annuelle du PIB

haïtien était de - 0,57 %.

Cette insuffisance de croissance à laquelle nous

faisons face, doit être perçue d'abord dans le contexte

économique et financier haïtien sans pour autant minimiser les

effets politico-historiques. Devrions-nous à ce moment, évaluer

l'impact de tous les facteurs susceptibles d'influencer la croissance

économique tels les finances publiques, les investissements

étrangers, le secteur touristique ou le système financier

dominé notamment par le système bancaire. Ce système

financier est pris pour cible dans notre étude, et de manière

particulière, les apports du crédit au secteur privé vont

constituer la toile de fond de nos analyses pour voir si ce dernier pris

à part, comme étant un canal du

1 «Changement, Défis et possibilités»,

Groupe de travail sur l'avenir du secteur des services financiers canadien,

p.44-45

2 Banco Central de Chile, Sistema financiero y crecimiento

economico en Chile, p. 10

système financier, a-t-il une contribution

substantielle à travers le temps dans la constitution du PIB

haïtien? Et alternativement, en quel sens, le développement des

marchés financiers pourrait complémenter de manière

adéquate les faibles impacts des intermédiaires financiers

existants sur la croissance économique d'Haïti ? Ces questions

ainsi donnent lieu à des réponses provisoires formulées

dans notre hypothèse qui suit.

HYPOTHESE

Nous avons été conduit à formuler

l'hypothèse principale suivante : L'évolution du crédit au

secteur privé n'influence pas la croissance du PIB en Haïti.

OBJECTIF

Cette étude vise à comprendre le système

financier à partir de la problématique du crédit au

secteur privé face aux défis de croissance économique.

Elle permettra d'évaluer l'ampleur du crédit au secteur

privé, son évolution et sa corrélation avec les

activités économiques en Haïti. Aussi, ce papier vise-t-il

à faire un plaidoyer pour le développement des marchés

financiers toujours dans la perspective de la croissance économique.

METHODOLOGIE

Pour y parvenir, nous aurons recours à des ouvrages et

des articles dans le but construire notre cadre théorique. Aussi,

aurons-nous à utiliser certains rapports et études en provenance

de la BRH, de l'IHSI, du FMI et de la Banque Mondiale.

Ce travail de recherche est réparti en trois chapitres.

Dans le premier chapitre, nous présentons un cadre conceptuel et une

revue de littérature qui comprend une phase théorique et une

phase empirique mettant l'emphase sur les différents

éléments et aspects du système financier dans leurs

relations avec la croissance économique. Dans le deuxième

chapitre, nous dressons un cadre économique et financier haïtien

qui, d'une part traite de la structure et de l'évolution du

système financier haïtien, d'autre part de l'importance du

financement dans l'économie haïtienne et enfin de

l'évolution de la distribution du crédit en Haïti et ses

rapports avec la croissance économique. Dans le

troisième chapitre, est présenté un cadre

d'analyse économétrique élaboré à partir

d'une régression linéaire multiple à trois variables

exogènes réalisé à partir du logiciel E-views 4.1

abordant essentiellement les incidences du crédit au secteur

privé sur la croissance du PIB pour la période allant de 1986

à 2005.

CHAPITRE I-

SYSTEME FINANCIER ET CROISSANCE ECONOMIQUE : CADRE CONCEPTUEL ET

UNE REVUE DE LITTERATURE

CHAPITRE I- SYSTEME FINANCIER ET CROISSANCE ECONOMIQUE :

UN CADRE CONCEPTUEL ET UNE REVUE DE LITTERATURE

Dans ce premier chapitre, il sera question de faire le point

sur certains concepts clés et sur les principaux travaux

théoriques et empiriques qui s'intéressent aux rapports entre le

système financier et la croissance économique.

SECTION 1.- CADRE CONCEPTUEL

Avant d'entrer d'emblée dans le sujet, nous allons

essayer de préciser certaines notions importantes qui nous seront utiles

dans la compréhension de notre travail tels le système financier,

le crédit, le secteur privé et la croissance

économique.

A) Le système financier

Le système financier permet de mettre en relation les

agents économiques excédentaires en ressources avec ceux qui sont

déficitaires3. Toutes sociétés et institutions

qui constituent le cadre permettant d'effectuer les opérations

financières et de canaliser l'épargne vers l'investissement sont

considérées comme éléments du système

financier4. Ainsi, ces composantes peuvent être

classées en trois grandes catégories, qui sont les institutions

financières (les banques, les caisses populaires, les institutions de

microfinance, les compagnies d'assurance, les maisons de transferts, les

bureaux de change, les fonds de pension, les fonds de fiducies...), les

marchés financiers et les systèmes de paiement, de compensation

et de règlement.

3 Banque du Canada, « Revue du système financier

», pp.16-20

4 Banque du Canada, op. cit. pp. 20/22

B) Crédit

Au niveau de l'économie, le crédit est le plus

souvent considéré comme un canal de transmission

complémentaire de la politique monétaire. A ce sujet, on

distingue deux approches principales. La première (le canal

étroit du crédit) met l'accent sur le rôle particulier des

banques par rapport aux autres intermédiaires financières et la

deuxième (le canal large du crédit) repose sur le fait que tous

les moyens de financement externes sont des substituts imparfaits au

financement interne.

Entre autres, il existe différentes formes de

crédit, particulièrement le crédit à la

consommation et le crédit à la production. Ce deuxième

type de crédit est accordé aux entreprises pour faciliter leur

développement en finançant notamment leurs investissements

productifs.

C) Secteur privé

Le terme de secteur privé, en économie,

désigne le secteur de l'économie où l'Etat n'intervient

pas ou peu. On trouve ainsi dans ce secteur des agents économiques

privés et des institutions à capitaux privés telles les

banques privées, l'économie sociale (dont les mutuelles, les

coopératives et les associations) et les organisations non

gouvernementales.

D) Croissance économique5

Le terme «croissance économique»

désigne l'augmentation du volume de la production de biens et de

services d'une année sur l'autre. En pratique, l'indicateur

utilisé pour la mesurer est le Produit Intérieur Brut (PIB) ainsi

que son taux de croissance.

5

www.universalis.fr, «La

croissance économique »

SECTION 2.- UNE REVUE DE LITTERATURE

A) Une revue de littérature théorique

Les premières contributions

La relation entre le développement financier et la

croissance économique a reçu beaucoup d'attention à

travers l'histoire moderne de l'économie. Ces racines se retrouvent dans

les travaux de Bagehot (1873) et de Schumpeter (1912)6. En effet, un

des premiers économistes qui ont lié les finances à la

croissance est Walter Bagehot. Son livre: A Description of the Money Market,

offre une discussion prématurée sur le développement

financier, en soulignant son importance pour la croissance économique.

Bagehot affirme que la caractéristique distinctive du marché

financier anglais était la facilité relative dans la mobilisation

des épargnes vers le financement de différents projets

d'investissement à long/ terme. Cet accès facile de

l'entrepreneur au financement externe était d'une importance cruciale

dans l'implémentation de nouvelles technologies dans le Royaume/ Uni.

Cependant, la plus importante contribution sur le

développement financier et économique vient de Schumpeter (1912)

dont le livre a été publié sous le titre « The Theory

Of Economic Development ». Schumpeter a utilisé la relation entre

le banquier et l'industrialiste pour illustrer l'importance du système

financier dans le choix et l'adoption de nouvelles technologies. Il a

affirmé que les services financiers sont primordiaux dans la promotion

de la croissance économique. Selon lui, la production nécessite

du crédit pour se matérialiser et quelqu'un peut devenir

entrepreneur seulement s'il a précédemment été un

débiteur. Le crédit est ce que l'entrepreneur veut le plus. Il

est le débiteur typique dans la société capitaliste. Le

banquier est donc l'agent clé dans ce processus.

6 Cité par Ramona Jimborean, « La croissance

économique et le développement financier ; le cas de pays

d'Europe centrale et orientale », p.3

Plus tard, Gurley et Shaw (1955)7 ont aussi

souligné l'importance de l'intermédiation financière dans

le processus de développement économique à travers la

mobilisation d'épargne bancaire et l'octroi du crédit

privé. D'autres auteurs, comme Patrick (1966) ont repris les

idées de Gurley et Shaw pour montrer que la présence d'un

système financier plus efficace permet d'augmenter les épargnes

mobilisées et conduit à une meilleure allocation des ressources

vers les projets d'investissements. Au début des années 70, le

concept de libéralisation financière est apparu avec les travaux

de McKinnon (1973) et Shaw (1973)8 dont l'analyse visait à

montrer que dans le cadre d'une économie dans laquelle il y a une

répression financière9, la fixation des taux

d'intérêt au-dessous de leur valeur d'équilibre

réduit l'épargne, fixe l'investissement au- dessous de son niveau

optimal et détériore la qualité de ce dernier. Dans ce

contexte, la libéralisation financière (hausse des taux

d'intérêt réel) va augmenter l'épargne et donc

permettre la croissance de l'investissement. Les modèles de McKinnon et

Shaw ont été enrichis par plusieurs auteurs. Les plus importantes

contributions sont celles de Kapur (1976) qui a intégré l'analyse

dans un cadre dynamique, celle de Galbis (1977) qui a construit un

modèle à deux secteurs et celle de Mathieson (1979) qui a

présenté une extension en économie ouverte.

Développement financier et croissance endogène

Le développement de la théorie de la croissance

endogène au cours des années 80 a relancé

l'intérêt des études dans le domaine financier et a permis

de montrer que le facteur financier peut avoir des effets non seulement sur le

niveau de stock de capital ou sur le niveau de la productivité, mais

aussi sur leur taux de croissance. Ainsi, les travaux de Greenwood et

Jovanovich (1990), Bencivenga et Smith (1991), De Gregorio (1992), Roubini et

Sala-i-Martin (1992), King et Levine (1993) et Saint-Paul (1992)10

se sont

7 Cf. SODOKIN, Koffi, Épargne, systèmes de

financement et développement économique en Afrique : une

alternative post- keynésienne, pp. 20-3 0

8 Cité par Ramona Jimborean, op. cit. pp. 4-7

9 La répression financière peut être

définie comme étant les différentes interventions du

gouvernement sur le secteur financier (entre autres une réserve

obligatoire élevée ou une fixation du taux

d'intérêt)

10 Cf. R LEVINE Financial Development and Economic Growth,

pp.40-45

basés sur des modèles de croissance

endogène pour analyser l'interaction du facteur financier avec la

croissance économique. S'inspirant du modèle de Romer, Pagano

(1993)11 pour sa part présente un modèle simple de

croissance endogène permettant de synthétiser l'ensemble des

effets importants que l'on puisse observer entre la croissance

économique et le développement financier. Pour analyser l'impact

potentiel du développement financier sur la croissance

économique, il considère une économie dans laquelle les

firmes produisent un bien unique pouvant être consommé ou investi

et utilisent une technologie à rendements d'échelle constants. La

relation montre que le développement financier peut affecter la

croissance économique en empruntant trois canaux: augmenter d'abord la

proportion des épargnes investies, améliorer ensuite la

productivité marginale du capital et augmenter enfin le taux

d'épargne.

Structure du secteur financier et croissance économique

Le lien entre la structure financière et la croissance

économique fait l'objet d'un débat qui date depuis des

années. Cette polémique est principalement basée sur la

comparaison entre l'expérience de développement des pays qui ont

développé en priorité les marchés des titres

(Angleterre, Etats-Unis) et de ceux qui se sont appuyés en

priorité sur le système bancaire (Allemagne, Japon). De

manière générale, quatre courants12

s'affrontent dans la quête de la croissance économique à

partir d'une approche structurelle particulière.

Pour les tenants du premier point de vue, les systèmes

qui reposent sur les intermédiaires financiers (bank-based) sont plus

favorables à la croissance économique. Selon eux, les

institutions financières peuvent exploiter l'économie

d'échelle dans le traitement des informations et améliorer le

hasard moral par l'intermédiaire d'un contrôle efficace. Elles

peuvent soutenir une relation à long terme avec les entreprises en vue

de minimiser l'asymétrie d'information et par conséquent stimuler

la croissance qui va influencer le revenu des gens et leur niveau de vie. C'est

la position de Douglas Diamond (1984), qui est soutenue par de nombreux autres

auteurs.

11 Pagano, Marco,"The flotation ofcompanies on the stock market:

A coordination failure model," pp. 15-17

12www.banducanada.ca, Revue du

système financier, «Système financier », pp. 1-6

Le deuxième courant soutient que les systèmes

financiers qui reposent sur les marchés financiers (market-based)

stimulent davantage la croissance économique. Les marchés

financiers offrent ainsi aux entreprises la manière la plus efficace

pour profiter de la liquidité disponible et facilitent le lien entre la

compensation managériale et la performance de l'entreprise13.

D'autre part, les marchés financiers sont en mesure de favoriser la

gestion du risque, réduire l'inefficience associée aux banques et

stimuler les activités économique s14.

La troisième approche met l'emphase sur les services

financiers. Cette idée a été spécialement

présentée par Merton (1993)15 et Levine

(1997)16. Ces auteurs en minimisant la distinction entre bank-based

et market- based insistent sur l'approche des services financiers

(~inancial-services view). Une conception, qui priorise un environnement

favorable, où les institutions financières et les marchés

financiers sont en mesure de fournir des services financiers solides et

fiables. Cette conception a été reprise par La Porta, et al.

(1996)17.

Le dernier courant de pensée insiste sur le cadre

légal. Il soutient que les aspects juridiques et réglementaires

jouent un rôle de premier plan dans la mise en place de services

financiers dans la perspective de croissance économique. Les droits

légaux et les mécanismes d'application favorisent l'allocation

efficiente du marché et facilitent les opérations

financières18. En ce sens, cette dernière conception

se situe au prolongement de la troisième. Une étude

récente de l'OCDE (2006)19 a abondé dans le même

sens, en mettant l'accent sur la qualité de la régulation du

système financier comme facteur de progrès économique. La

conclusion maîtresse est que : « les règlementations qui

maintiennent des obstacles excessifs à la concurrence dans le secteur

bancaire, ou qui

13 Jensen et Murphy:cité par de Levine Ross:

«Bank-based or market based financial systems: which is

better?»,p.25

14 Boot et Thakor:cité par de Levine Ross:

«Bank-based or market based financial systems: which is better?»,

p.30

15 Merton : Operations and Regulation in Financial

Intermediation, A Functional Perspective, pp.23-41

16 Ross Levine, bank-based or market based: which is better?

pp.31-37

17 La Porta et al.: Law and finance, pp.20,21

18 Ross Levine, op.cit p.39

19 OCDE «Régulation des systèmes financiers et

croissance économique» in Réforme économique,

pp.13-15

n'offre qu'une protection insuffisante aux investisseurs sur

les marchés des titres, contrarient le développement des

systèmes financiers, ce qui se traduit par une croissance

économique plus faible ».

Marché financier informel et croissance

économique

Dans la plupart des pays en développement, le

système financier est caractérisé par la coexistence de

deux secteurs financiers, l'un formel, l'autre informel ; situation

désignée par le terme « dualisme financier ». En

général, le secteur formel est un système organisé,

institutionnel, axé sur les zones urbaines tandis que le secteur

informel, inorganisé et non/institutionnalisé, se retrouve en

grande partie en milieu rural. Ce dualisme financier peut affecter la

croissance économique à travers ses effets sur la

répartition du crédit. En effet, selon Germidis, Kessler et

Meghir (1991) dans « Systèmes financiers et développement:

Quel rôle pour les secteurs financiers formel et informel? », le

dualisme financier introduit des distorsions régionales et sectorielles

entre la collecte de l'épargne et son affectation. Il entraîne

donc un développement inégal des diverses activités, selon

l'accès qu'elles ont aux différentes sources de crédit.

Entre autres, le secteur informel est considéré

par les tenants de la libéralisation financière (Ecole

McKinnon-Shaw) comme un signe de répression financière et donc

nuisible à la croissance économique. Par conséquent, suite

à une libéralisation financière, le secteur financier

informel devrait faire face à la concurrence accrue d'un secteur

financier organisé et la croissance de ce dernier conduirait à la

disparition du premier (Shaw, 1973).

Néanmoins, selon l'école

néostructuraliste (Taylor, 1983 ; Van Wijnbergen, 1983)20, le

secteur informel est un facteur de croissance économique au lieu

d'être un handicap. En effet, selon cette école, le secteur

financier informel est plus efficace que les banques dans l'allocation des

ressources puisque ces dernières doivent détenir des

20 Van Wijnbergen S. « Credit Policy, Inflation and Growth

in a Financially Repressed Economy », p. 45/65

réserves obligatoires21. Dans ce cas, les

politiques financières visant à développer le

système financier formel peuvent réduire la croissance car le

fonds disponible pour le secteur productif diminue, étant donné

qu'une partie de l'accroissement des dépôts va venir alimenter les

réserves obligatoires. Ce point de vue des néostructuralistes est

discutable puisque le secteur financier ne se limite pas au secteur

bancaire.

Libéralisation financière et croissance

économique

Du point de vue théorique, le concept de

libéralisation financière est apparu dans les études de

McKinnon (1973) et Shaw (1973)22. Selon cette théorie, la

libéralisation financière est un moyen simple et efficace pour

accélérer la croissance économique dans les pays en

développement. Des organismes internationaux (FMI, Banque Mondiale

notamment) aussi bien que plusieurs pays en développement ont

été séduits par cette théorie si bien que,

dès le milieu des années 70, un certain nombre de pays ont mis en

place le processus de libéralisation financière. Toutefois, le

bilan de ce processus à travers le monde diffère d'un pays

à l'autre. L'Argentine, le Chili et l'Uruguay sont les plus cités

parmi les pays ayant échoué ; par contre, Hong Kong,

Indonésie, Corée, Malaisie, Singapour, Sri/Lanka et Taiwan sont

reconnus comme des pays ayant réussi malgré qu'ils aient connu

par la suite des crises financières d'intensités variables.

Microfinance et croissance économique

La Banque Mondiale a estimé qu'environ un milliard de

personnes à travers le monde vivent dans la pauvreté mais

plusieurs millions d'entre eux seraient capables de développer des

entreprises s'ils pouvaient accéder à des services

financiers23. En effet, Selon Christen et al. (1994) dans

«Maximizing the Outreach of Microenterprise Finance », les programmes

de microcrédit ont permis aux pauvres de se créer des emplois en

développant des petits projets et de s'entraider mutuellement pour

sortir de leur état de pauvreté. En outre, les autres services

accompagnant ces programmes ont des effets

21 Les réserves obligatoires constituées par les

banques (souvent très élevées dans les pays en

développement) sont un obstacle à l'intermédiation

financière car ils réduisent d'autant l'offre totale de

crédit pour les investisseurs.

22 Cité par PL Rousseau, P Wachtel « Credit &

Banking, », pp.7-11

23 Une étude récente effectuée par Robinson

(1996) montre que dans les pays en développement, 20 % seulement des

ménages ont accès à des services financiers (excluant la

majorité des pauvres).

importants sur la vie socio-économiques des populations

desservies: mobilisation de l'épargne, formation dispensée aux

pauvres, etc.

Plus loin, Nteziyaremye et al. (1996) ont avancé:

«L'expérience a montré que les

microentrepreneurs n'ont pas besoin de subventions, mais d'un accès

rapide et moins contraignant à des services adaptés à

leurs

besoins et au contexte local. (...) Le microcrédit

constitue donc un instrument puissant de lutte contre la pauvreté

puisqu'il permet aux pauvres d'augmenter leurs revenus et d'améliorer

leurs conditions de vie, d'accroître leur

productivité et leur efficacité, de

développer des micro-entreprises, (...) de réduire les risques

auxquels ils sont exposés.»24

Donc, les succès obtenus en matière d'offre de

services financiers aux pauvres25 ont donné une lueur

d'espoir aux organismes de développement, gouvernements, bailleurs de

fonds et aux bénéficiaires. Cependant, le microcrédit doit

trouver un compromis entre la viabilité de l'institution et

l'accessibilité à un plus grand nombre de pauvres. Bref, l'impact

de la microfinance sur la croissance passe donc par la lutte contre la

pauvreté afin que les personnes défavorisées puissent

survivre et entreprendre des petites activités économiques.

24

www.imf.org «Lutter contre la

pauvreté dans les pays en développement », pp. 8-10

25 Comme exemple, on peut citer: La Grameen Bank au Bangladesh

qui a développé un modèle très populaire reproduit

dans plusieurs pays du monde. Ou encore, la BancoSol de Bolivie ayant un

système d'épargne dans les banques étrangères.

Tableau 1 : Un rapide panorama des principales études

théoriques

|

Auteurs (Année)

|

Variables

|

Conclusion

|

|

Bagehot (1873)

|

Financement bancaire,

investissement et

nouvelles technologies

|

Le financement est crucial pour l'investissement à long

terme et les nouvelles technologies.

|

|

Schumpeter (1912)

|

Crédit privé et

développement économique

|

La production nécessite le crédit pour se

matérialiser.

|

|

Patrick (1966)

|

Epargne, Investissement

|

Dans un système financier efficace, l'épargne

mobilisée conduit à une meilleure allocation apte à

l'investissement

|

|

Taylor et Van

Wiljnbergen (1983)

|

Secteur informel et

croissance économique

|

Le secteur informel est plus efficace que les banques dans

l'allocation de ressources puisque ces dernières doivent détenir

des réserves obligatoires.

|

|

Diamond Douglas

(1984)

|

Banques et croissance

économique

|

Les systèmes qui reposent sur les intermédiaires

financiers comme les banques sont plus efficaces.

|

|

Jensen et Murphy (1990)

|

Marchés financiers et

croissance économique

|

Les marchés financiers offrent aux entreprises la

manière la plus efficace de profiter de la liquidité

disponible.

|

|

Pagano (1993)

|

Proportion de l'épargne investie, productivité

marginale du capital et le taux d'épargne

|

Le développement financier affecte positivement le PIB

en empruntant le canal de ces trois variables (citées à

gauche)

|

|

Ross Levin (1997)

|

Cadre juridique et

croissance économique

|

Les cadres légaux et les mécanismes

d'application favorisent l'allocation efficiente du marché

et facilitent les opérations financières.

|

|

Merton et Levine (1997)

|

Environnement financier

et croissance économique

|

Un environnement financier favorable permet aux institutions

financières de fournir des services financiers solides et fiables.

|

B) Revue de littérature empirique

Développement du système bancaire et croissance

Du point de vue empirique, Goldsmith (1969)26 est

l'un des premiers économistes à montrer l'interrelation entre le

développement financier et la croissance économique en utilisant

des données de 35 pays (développés et en

développement) pour la période de 1860/1963. En mesurant le

développement financier par le ratio Actif financier total / PIB, il a

montré que ce ratio est positivement corrélé avec la

croissance économique. Cependant, l'étude n'a pas tenu compte des

autres facteurs pouvant affecter la croissance économique. Plus tard,

l'étude de King et Levine (1993) sous le titre « Finance and

Growth: Schumpeter Might Be Right » portant sur un échantillon de

80 pays (développés et en développement) pour la

période 1960/1989 a montré d'une part que l'analyse

bivariée révèle une forte corrélation positive

entre le développement financier et la croissance27. D'autre

part, dans l'analyse multivariée, les résultats demeurent

significatifs même après avoir inclus les différentes

variables qui influencent la croissance économique. Entre autres, de

nombreux autres chercheurs comme Gertler et Rose (1994)28, Roubini

et Sala-i-Martin (1992)29 ont fait des études en coupe

transversale et ont montré que le développement financier a un

effet positif sur le taux de croissance du PIB après avoir

contrôlé l'influence des différents facteurs pouvant

affecter la croissance comme l'éducation, l'inflation ou la

stabilité politique. Cependant cette corrélation entre le

développement financier et la croissance économique dépend

des pays considérés. En effet, dans cette même optique,

l'étude de Fernandez et Galetovic (1994) intitulée «

Schumpeter Might Be Right, but why? » basée sur les données

de King et Levine (1993), a montré que la corrélation n'est pas

significative quand on considère uniquement les pays de l'OCDE. En

outre, De Gregorio et Guidotti (1992)30 ont montré qu'en

divisant l'échantillon en trois groupes selon le revenu per capita au

début de la période

26 Cité par Ramona Jimborean, op. cit. p. 4

27 King et Levine (1993) ont utilisé les quatre

indicateurs suivant: M2/PIB, (M2-M1)/PIB, crédit au secteur privé

/ crédit domestique total et crédit au secteur privé /

PIB

28 Cité par A Varoudakis, JC Berthélemy, «

Intermédiation financière et croissance endogène »,

pp.19-21

29 Idem

30 Gregorio, J.D et PE Guidotti,»Financial development and

economic growth», p.6

d'échantillonnage, les corrélations augmentent

et deviennent significatives quand le revenu initial diminue. Ces

résultats suggèrent que l'intermédiation financière

puisse avoir un effet plus important dans les pays en développement.

Développement du marché boursier et croissance

La littérature financière suggère que les

marchés des titres jouent un rôle important même dans les

économies dans lesquelles il existe un secteur bancaire bien

développé, puisque le financement par les titres et l'emprunt ne

sont pas des substituts parfaits. Le développement sans

précédent des marchés financiers dans les pays

émergents depuis une dizaine d'années témoigne de

l'importance de ces derniers dans l'allocation des ressources.

Demirgüç-Kunt et Levine (1996)31 ont construit plusieurs

indicateurs permettant de capter le développement du marché

boursier dont les plus fréquemment utilisés sont les ratios

suivants : capitalisation boursière/ PIB, valeur des titres

échangés/PIB et valeur des titres domestiques

échangés/capitalisation boursière. Le premier ratio mesure

la taille du marché boursier, le second mesure l'ampleur des

échanges par rapport à la taille de l'économie et le

troisième fournit une mesure de l'ampleur des échanges des titres

domestiques sur le marché boursier domestique par rapport du

marché boursier. Ils ont eu des conclusions positives par rapport aux

effets de ces variables sur la croissance économique.

Plus loin, Atje et Jovanovic (1992)32 ont

été les premiers à présenter une étude

montrant le rôle du développement du marché des titres sur

la croissance. Ils ont mis en évidence l'existence d'une

corrélation positive et significative entre le ratio valeur des titres

échangés / PIB et la croissance pour 40 pays entre 1980/1988.

Egalement, à l'aide de différents indicateurs du marché

boursier portant sur 18 pays appartenant essentiellement à l'OCDE,

Laroche, Lemoine, Millien, Prats et Zhang (1995) dans «Croissance et

marchés financiers: une approche empirique » ont montré que

le développement du marché des titres contribue significativement

à la croissance économique après le contrôle de la

variance des cours boursiers et de différentes

31 A Demirgüç-Kunt, R Levine, « Stock Market

Development and Financial Intermediaries: Stylized Facts », pp. 19/26

32 Cf. M Pagano, Financial markets and growth An overview »,

pp. 38/40

variables pouvant affecter la croissance économique

(degré d'ouverture, éducation, dépenses publiques et

inflation) pour la période 1976-1992. En effet, Levine et Zervos

(1996)33 ont trouvé des résultats similaires en

utilisant des données de 49 pays (avec des niveaux de

développement variés) sur la période 1976-1993.

Finalement, la récente étude de Arestis et

Demetriades (1997) portant sur l'Allemagne et les Etats-Unis pour la

période 1979-1991 sous le titre « Financial Development and

Economic Growth: Assessing the Evidence » a montré que la

capitalisation boursière affecte positivement le PIB réel, tandis

que la volatilité du marché boursier a un effet négatif

sur l'output.

Tableau 2 : Un rapide panorama des principales études

empiriques

|

Auteurs (Année)

|

Variables

|

Conclusion

|

|

Goldsmith (1969)

|

Ratio actif financier /

PIB et PIB

|

Le ration actif financier / PIB est

positivement corrélé avec la croissance du PIB.

|

|

Atje et Jovanovic

(1992)

|

Valeur des titres

échangés / PIB et

Croissance

économique

|

Il existe une relation positive et significative entre le

développement du marché des titres et la croissance du PIB.

|

|

King et Levine (1993)

|

M2 / PIB et crédit

secteur privé / PIB

|

Les variables M2 et Crédit secteur privé

influencent significativement la croissance économique

|

|

Demirgüç-Kunt et

Levine (1996)

|

Capitalisation boursière / PIB et Valeur des titres

échangés / PIB

|

Le développement du marché boursier

favorise efficacement la croissance du PIB

|

|

Arestis et Demetriades (1997)

|

Capitalisation boursière

et PIB

|

La capitalisation boursière affecte

positivement le PIB réel.

|

33 R Levine, S Zervos, « Stock Market Development and

Long-Run Growth », p. 28

En substance, pour ainsi terminer cette revue de

littérature, nous allons parler des lacunes constatées dans les

études antérieures. D'abord, malgré la richesse de la

plupart des modèles théoriques basés sur la croissance

endogène, ils n'ont pas été simulés à l'aide

de données réelles pour voir l'effet d'un choc du

développement financier sur la croissance économique et sur les

différentes variables macro-économiques. Finalement du point de

vue empirique, la plupart des études ont utilisé soit une

approche en coupe transversale, soit une analyse en coupe longitudinale.

Plusieurs critiques ont été formulées à l'encontre

de ces approches. En effet, la première approche suppose implicitement

l'homogénéité des pays, laquelle conduit à

interpréter les coefficients comme des effets moyens (Arestis et

Demetriades, 1997). En outre, cette approche ne permet pas de mettre en oeuvre

des tests de causalité (Levine et Zervos, 1996). Tandis que la seconde

approche souffre de problème de faible puissance liée à

l'horizon temporelle des données plutôt qu'au nombre

d'observations. Bien qu'elles ne soient pas exhaustives, les lacunes

précitées méritent d'être mentionnées.

CHAPITRE II-

SITUATION ECONOMIQUE ET FINANCIERE D'HAITI

CHAPITRE II- SITUATION ECONOMIQUE ET FINANCIERE

D'HAITI

SECTION 1.-

PRESENTATION DU SYSTEME FINANCIER HAÏTIEN :

STRUCTURE ET EVOLUTION

A) La Banque Centrale

La Banque de la République d'Haïti, est

l'entité régulatrice du système financier haïtien.

Elle est responsable de la politique monétaire du pays, de la gestion du

système de paiement et de la supervision du système

bancaire34, conformément aux articles 29 à 32 de sa

loi organique (août 1979) et à l'article 43 du décret du 14

novembre 1980. Au fil des ans, elle tend à moderniser ses

stratégies pour une meilleure supervision et régulation du

système financier dans une perspective de stabilité, notamment

à partir des instruments de politique monétaire et les normes

prudentielles35.

La BRH utilise donc plusieurs instruments dans la mise en

oeuvre de la politique monétaire dont l'objectif final est la

stabilité des prix. Entre 1979 et 1996, des taux de réserves

obligatoires, variés entre 32 % à 75 % imposés aux banques

pour éviter les excédents de liquidité ont parmi tant

d'autres raisons qui ont provoqué des écarts importants entre les

taux d'intérêt débiteur et créditeur. Le taux a

été révisé à la baisse autour de 31 % pour

les banques créatrices de monnaie (BCM), toutefois, les banques tendent

à déposer plus que le pourcentage exigé dans les

réserves de la BRH. Après avoir abandonné les plafonds et

les planchers de taux d'intérêt en 1989, les Bons BRH

créés en

34

www.brh.net, «La BRH, historique,

mission et organisation »

35 Lhermite Francois, « Performance et situation des banques

dans l'économie haïtienne », p.64

novembre 1996 et les interventions sur le marché des

changes, sont devenus les instruments privilégiés de la Banque

Centrale.

Toutefois, beaucoup de penseurs s'interrogent sur l'impact

réel de la conduite de la politique monétaire par la BRH sur la

croissance économique nationale ou particulièrement sur les

crédits au secteur privé. Parallèlement, nous

reconnaissons que, toute politique monétaire, pour être efficace

doit être adéquatement acceptée et suivie par les autres

éléments du système bancaire notamment les banques

commerciales. Sinon, la banque centrale, se retrouverait seule dans un rude

combat. Aussi, certains éléments macroéconomiques tel que

la dominance fiscale tendent à affaiblir l'influence des politiques

monétaires dans la conduite de la politique économique en

général. Nous devrions évaluer les politiques de

crédit des banques ainsi que leur rémunération de

l'épargne par rapport aux variations des taux directeurs de la BRH.Mais,

de tout cela il faut retenir que la croissance économique traîne

encore, dans le sens qu'elle a du mal à se maintenir sur une

période relativement longue comme c'est le cas dans de nombreux pays de

la zone comme la République Dominicaine ou le Chili qui enregistrent des

taux de croissances autour de 8 % depuis quelques

années36.

B) Les banques commerciales

La catégorie des banques commerciales fonctionnant en

Haïti regroupe sept (7) institutions de dépôts et une banque

d'épargne et de logement (BEL). Parmi les 7 institutions de

dépôts, il y deux (2) banques commerciales d'Etat (BNC et BPH),

cinq (5) banques commerciales privées haïtiennes (Sogebank,

Unibank, Capital Bank, BUH et BICH) et 2 succursales de banques

étrangères (Citibank N.A et Scotiabank). L'unique banque

d'épargne et de logement est la Sogebel37.

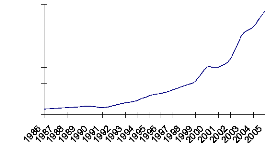

Le système bancaire haïtien a donc connu d'importants

changements. Ainsi, on a enregistré une vulgarisation poussée et

une plus grande accessibilité de certains services

36

www.eclac.cl «La inversión

extranjera en América Latina y el Caribe 2007 »

37 BEL appartenant au Groupe Sogebank

bancaires au cours des quinze dernières

années38. Les BCM sont passées d'une situation assez

critique pour arriver à une maturité relative aujourd'hui. Selon

les données de la BRH, l'actif total du système bancaire

était évalué à 3,67 milliards de gourdes en

septembre 1986. Il est donc passé à 65,81 milliards en septembre

2005.

Graphe 1

actif du systeme bancaire (en million de

gourdes)

70000.00

60000.00

50000.00

40000.00

30000.00

actif du systeme bancaire (en million de gourdes)

20000.00

10000.00

0.00

Source : BRH

Nous sommes certes autorisés à dire que le

système bancaire a connu une période de développement

assez remarquable. Toutefois, certains éléments du système

ont encore du mal à prendre ce rythme. C'est ce qui explique le cas de

certaines contre performances.

C) Les institutions financières non/bancaires

Les institutions financières non bancaires (IFNB) qui

fonctionnent dans le pays sont surtout des institutions de microfinance, les

coopératives d'épargne et de crédit, les compagnies

d'assurance, les fonds de pension, les maisons de transfert et les bureaux de

change. A cette liste, s'ajoutent certaines institutions financières de

développement opérant en Haïti telles que la

Société Financière Haïtienne de Développement

Economique et Sociale (SOFIHDES), Le Fonds Haitiano-allemand pour le

Développement rural (FONDEV) et la Fondation Haïtienne de

Développement (FHD) et certains organismes financiers publics tels

l'Office Nationale d'Assurance (ONA) et le

38 Le nombre de compte de dépota progressé de 17 %

en 2005 pour atteindre 1 360 749.

Bureau de Crédit Agricole (BCA)39.

Toutefois, il faut reconnaître que ce sous/secteur n'est pas suffisamment

transparent, dans le sens que ses activités ne sont pas

intégralement supervisées et contrôlées. On

reconnaît que le CNC (Conseil national des coopératives) et la

DIGCP (Direction de l'Inspection Générale des Caisses Populaires)

de la BRH réalisent de nombreux progrès en ce sens, mais il reste

encore beaucoup à faire surtout en ce qui concerne les autres IFNB tels

les fonds de pension et les compagnies d'assurance.

Les institutions de microfinance et les coopératives

d'épargne et crédit se partagent l'ample secteur de la population

active non-bancarisée et qui souvent travaille dans l'informel. Leurs

activités se concentrent dans ce cas dans la zone métropolitaine

(où vit environ 1/4 de la population) et dans le commerce (90% environs

des activités financées par le secteur dans son

ensemble)40. En 2002, la crise du système coopératif a

démontré une situation de manque de réglementation et de

supervision.

Des institutions de microfinance non/coopératives se

sont développées en Haïti à partir des

premières années '90 et tendent à se dynamiser de plus en

plus. Leur poids dans les transactions financières n'est pas du tout

négligeable. En 2005, les 25 IMF formant l'Association Nationale des

Institutions de Microfinance d'Haïti (ANIMH)41,

représentent un portefeuille de crédit de 1,241 milliard de

gourdes (environ 31 millions de dollars américains) soit presque 3 % du

crédit intérieur. Mais le gros problème réside

surtout dans leur précarité, expliquée par leur manque

d'autonomie financière42 et leur mauvaise gestion.

En ce qui concerne les compagnies d'assurance, les maisons de

transfert, les bureaux de change, les fonds de pension et les institutions

financières de développement, nous ne disposons pas suffisamment

de données pouvant nous permettre d'évaluer leur part de

marché et leur niveau d'influence sur la croissance économique du

pays.

39 Durant Régine et al., «Le système financier

haïtien», pp. 12/14

40

www.animhaiti.com, «Rapport

annuel d'activités 2005 »

41 Idem

42 La plupart d'entre elles sont financées par des ONGs

Donc en réalité parler du système

financier haïtien revient presque à parler du système

bancaire, vu la dominance de ce dernier dans le secteur et de la faiblesse

d'information concernant les autres institutions financières non

bancaires du pays.

SECTION 2.- L'IMPORTANCE DU FINANCEMENT DANS L'ECONOMIE

HAITIENNE

Dans toute économie le financement est un moteur par

excellence du développement des activités économiques. Il

devient aussi une nécessité pour les intermédiaires

financiers haïtiens de mobiliser de l'épargne afin de subvenir aux

besoins de crédit des différents agents économiques. Les

principaux secteurs économiques du pays, à savoir le commerce,

l'industrie, les services et l'agriculture connaissent des déficits de

financement énormes qui s'explicitent par la faiblesse d'investissement

et de production qu'ils enregistrent. Leurs activités sont donc

restées marginales et irrégulières, laissant un bon nombre

d'agents économiques indifférents par rapport à de

potentielles activités économiques tandis que d'autres sont

obligés de recourir à l'usure pour des taux

d'intérêts très élevés. Ce manquement conduit

les tenants de ces activités non financées à une situation

de vulnérabilité extrême qui traîne entre le

déficit et un rendement de subsistance.

Le financement se révèle donc un outil

incontournable dans la perspective d'augmentation de l'investissement

domestique et dans la quête d'une relance économique. Ce besoin de

capitaux doit être satisfait notamment pour combler le vide produit par

la faiblesse des investissements étrangers dans le pays. D'où

toute l'importance du financement de l'économie haïtienne. Ainsi,

le système financier haïtien, dominé d'ailleurs par le

système bancaire dans ses fonctions financières doit allouer

suffisamment de ressources, faciliter les transactions et surtout mobiliser de

l'épargne dans la perspective du développement maximal du

crédit. Certes, parler de crédit à l'économie

sous/entend le crédit au secteur public et le crédit au secteur

privé.

Cependant, dans le cadre de notre travail, l'accent est mis

sur le crédit au secteur privé, estimant que cette part pourrait

avoir d'avantage d'incidence positive sur la croissance économique.

Voyons maintenant, l'évolution du Produit Intérieur Brut

haïtien pour la période sous-étude.

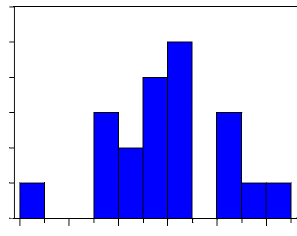

SECTION 3.- EVOLUTION DU PRODUIT INTERIEUR BRUT

La croissance du PIB qui reflète l'évolution des

activités économiques en Haïti a connu une période

d'instabilité de 1986 à 2005. Après une phase de

croissance assez significative de 4,62 % en moyenne entre 1968 et 1980, le PIB

a entamé une période de récession qui a traversé la

fin des années 80 avant de se transformer en une véritable

dépression au beau milieu de la crise de 1992-1994. Rappelons qu'au

cours de cette dernière période, le PIB a enregistré ses

taux de croissance les plus faibles soit -13,19 % en 1992 et -8,28 % en 1994. A

partir de cette date, l'économie haïtienne a repris timidement sa

marche pour afficher une faible croissance de 2.1 % en moyenne annuelle entre

1996 à 2000, suivie de trois années de récession.

Toutefois, une faible reprise s'était amorcée en 2005 pour un

taux de croissance de 1,8 %. Le graphe ci-dessous décrit

l'évolution du PIB.

6.00

4.00

2.00

0.00

-2.00

-4.00

-6.00

-8.00

-10.00

-12.00

-14.00

-16.00

Tx de croiss PIB (%)

graphe 2

Evolution du PIB

Plusieurs facteurs peuvent être à la base de ce

déficit de croissance économique. D'abord, il faut

reconnaître, que, durant ces périodes, il y a eu toujours une

persistance de la crise politique, qui par ses effets négatifs sur la

bonne marche des affaires ne peut que faire augmenter les incertitudes des

opérateurs économiques. Egalement, cette situation est la

conséquence du faible niveau d'investissement enregistré au cours

de cette période. D'une part les investissements domestiques ont

été relativement faibles et irréguliers avec une

croissance moyenne de 4,5 %, mais notamment avec des périodes de forte

hausse comme l'année 1970 et 1995 avec des taux de croissance respectifs

de 50,49 % et 88,92 % et des périodes de dépression comme

l'année 1992 avec une contraction de /40,10 %. Néanmoins, ces

derniers quoique faibles pourraient assurer une certaine stabilité de

croissance si le PIB était suffisamment élastique à la

variation de l'investissement. Par exemple, l'accroissement de l'investissement

global pour la période 1995 à 2005 de 16.78 % en moyenne annuelle

ne s'est accompagné que d'une croissance du PIB réel à

peine supérieure à 1 % soit 1.1 %.

Parallèlement, nous observons en effet que les

investissements directs étrangers n'ont pas cessé de diminuer.

Par exemple, selon un rapport de la Banque Mondiale (2002), entre 1980 et 2000,

la croissance des IDE en Haïti était de /19,04 %. Mis à part

tout cela, nous devons évaluer l'implication de certains autres facteurs

tel le système financier dans la détermination de la croissance

économique. Voyons maintenant, la problématique du crédit

au secteur privé face aux défis de croissance

économique.

SECTION 4.- LA PROBLEMATIQUE DU CREDIT AU SECTEUR PRIVE

ET LA CROISSANCE ECONOMIQUE EN HAÏTI

A) Analyse de la distribution du crédit en

Haïti

L'évolution du crédit bancaire au secteur

privé haïtien en général peut être

analysée en deux périodes. La première allant de 1958

à 1986 et la seconde, de 1986 à 2005, caractérisée

par un développement assez considérable du système

bancaire.

Nous savons que l'une des principales missions du

système bancaire est le financement de l'économie par l'octroi du

crédit. Or, en Haïti, le crédit bancaire n'a pas toujours

connu une croissance linéaire. En effet, au cours de la période

allant de 1958 à 1986, le crédit accordé au secteur

privé a connu une évolution considérable pour ensuite

évoluer à la baisse au cours de la période allant de 1986

à 2005. Cependant, il est paradoxal de remarquer que cette tendance

à la baisse coïncide avec l'épanouissement du système

bancaire. Voyons donc plus amplement les rapports entre l'évolution du

crédit au secteur privé et celui du PIB au cours de la

deuxième période.

Malgré le développement du système

bancaire à partir des années 70 avec l'augmentation du nombre des

banques commerciales en Haïti, on a constaté une évolution

à la baisse du crédit au secteur privé. A première

vue, nous pouvons expliquer une telle évolution par la tendance

baissière du taux d'intermédiation financière qui traduit

la faible part des agents ayant une capacité de financement à

financer ceux qui en ont un besoin. L'augmentation graduelle des taux

d'intérêt sur les prêts dans le graphe ci- dessous peut

aussi expliquer une certaine faiblesse du crédit pendant cette

période.

graphe 3

Tx d'interet moyen sur les prets

25.00%

20.00%

15.00%

10.00%

5.00%

0.00%

Tx d'interet moyen sur les prets

Source : BRH

Pour sa part, l'évolution à la hausse du taux

d'intérêt sur les prêts semble découler

principalement du financement accru du déficit budgétaire, qui a

eu pour conséquence d'évincer le crédit au secteur

privé. En effet, le financement du déficit budgétaire

des

administrations publiques a toujours constitué une

contrainte à la distribution du crédit au secteur privé en

Haïti. Puisque théoriquement la demande de crédit

étant une fonction décroissante du taux d'intérêt,

un besoin de financement de l'Etat réduira la fraction des fonds

prêtables destinés préalablement au financement du secteur

privé. Il en résulte une augmentation du taux

d'intérêt réel, défavorable à

l'investissement donc à la croissance économique. A partir du

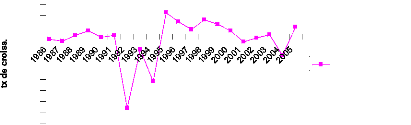

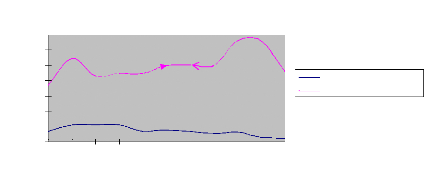

graphe ci/dessous, nous avons compris que l'évolution du crédit

au secteur public et celle du secteur privé ont suivi des cours

relativement opposés, en d'autres termes, une augmentation du

crédit au secteur public s'était presque toujours

accompagnée d'une baisse du crédit au secteur privé.

graphe 4

Evolution du tx de croiss. du credit au secteur

prive et du tx de croiss. du credit au

secteur public

50.00

50.00

40.00

40.00

30.00

30.00

20.00

20.00

10.00

10.00

~

(10.00)

(20.00)

0.00

-10.00

croissance du credit au secteur priv.

tx de croiss du credit au secteur

Source : BRH

B) Crédit privé et croissance en

Haïti

La majorité des théories économiques sont

unanimes à reconnaître les incidences positives du crédit

au secteur privé sur les activités économiques, comme

l'ont si bien montré les tenants de l'école du « canal du

crédit »43 qui ont soutenu l'idée qu'une

augmentation du crédit au secteur privé entraîne une

augmentation des revenus stimulant ainsi la croissance économique ; donc

on va essayer de voir comment l'évolution du crédit au secteur

privé a influencé la croissance pendant cette période

sous/étude.

43 Bernanke, B. ,«On the predictive power of interest rates

and interest rates spread». pp. 12/15.

En observant le graphe ci-dessous, nous comprenons qu'il n'y

pas lieu de lien de cause à effet entre le crédit bancaire au

secteur privé et la croissance économique dans le cas de

l'économie haïtienne pendant la période

sous-étude.

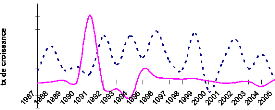

graphe 5

Evolution du tx de croiss du PIB et du tx de croiss

du credit au secteur prive

60.00

50.00

40.00

30.00

20.00

10.00

croissance du credit au secteur priv.

Tx de croiss PIB (%)

0.00

10.00

-20.00

Source : BRH

En somme, cette étude sur l'évolution du

crédit au secteur privé et de son rôle vis- à-vis de

la croissance économique nous a permis de voir que la distribution du

crédit au secteur privé bancaire de 1986 à 2005 n'a pas

été régulière pour diverses raisons tant

économiques que politiques. Aussi, cela peut dépendre de la

politique monétaire adoptée et appliquée dans des

situations particulières.

C) La problématique du crédit

« En Amérique Latine, le crédit bancaire

reste rare, coûteux et extrêmement volatile ». Telle est la

conclusion peu encourageante d'une étude approfondie des systèmes

bancaires de la région publiée par la BID en 200444.

Haïti est tout aussi concerné par cette problématique. Le

problème du crédit devrait être ainsi abordé sur

quatre angles différents : l'insuffisance, le coût,

l'exclusivité et la qualité.

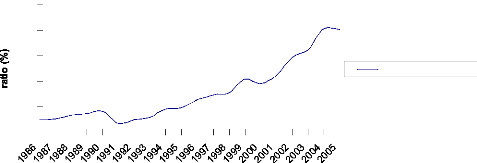

Selon les données de la BRH, le crédit au secteur

privé est passé de 1,29 milliard à 25,7 milliards de

gourdes de septembre 1986 à septembre 2005 et le ratio M2 / PIB de

0,6 % en 1986 à 3,34 % en 2005. Ceci démontre

que les disponibilités à l'octroi du crédit sont en

progression. Tandis que, le ratio Crédit secteur privé / PIB n'a

pas pu atteindre la barre des 5 % pas avant 2004 avec une moyenne de 1,99 % de

1986 à 200545. Ce rationnement du crédit en

Haïti, donc, n'est pas forcément imputable à la faiblesse de

disponibilités bancaires.

Le deuxième aspect de la question est relatif au

coût du crédit. Un produit rare est généralement

coûteux. Mais, il y a une autre considération à faire. En

Haïti, on remarque mis à part le problème d'insuffisance de

fonds prêtables, les institutions de crédit ont tendance à

imposer des conditions draconiennes face à la demande des agents qui ont

besoin du crédit46, un ensemble de mesures qui

protègent les banques certes, mais entravent l'activité de

crédit. Nous reconnaissons certes, le niveau élevé de

risque qui entoure les investissements économiques par rapport à

la fragilité du pays; mais, reste à savoir si les mesures

préventives en terme d'octroi du crédit au secteur privé

correspondent toujours à la réalité du marché. En

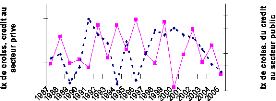

effet, nous savons que le spread bancaire est resté

généralement élevé. Selon les sources de la BRH, il

a atteint 15 % en septembre 1995, pour un taux d'intérêt moyen de

3,5 % sur les dépôts d'épargne et un taux

d'intérêt moyen sur les prêts de 18,5 %. En septembre 2005,

le spread bancaire était de 21,87 % pour des taux

d'intérêts sur les dépôts d'épargnes et de

prêts de 1,13 % et 23 % respectivement. Voyons le graphe qui suit.

45 En 2000 le ratio Credit privé privé / PIB au

Chilie était de 72 % selon les données de Banco Cenral de

Chile

46 Fritz Deshommes, «Vie chère et politique

économique en Haïti», pp. 194,195

tx d'inrnrêt

35

30

25

15

10

5

0

Sep-

95

Sep-

96

Sep-

97

Sep-

98

Sep-

99

graphe 6

Evolution du Spread bancaire

Sep-

00

Sep-

01

Sep-

02

Sep-

03

Sep-

04

Sep-

05

tx d'int dépôt d'épargne tx d'int

prêt

Source : BRH

Cet écart de taux qui est généralement

inélastique par rapport aux variations des taux directeurs de la BRH

nuit considérablement à la demande de crédit. D'une part,

les potentiels épargnants pourraient être réticents

à faire des dépôts, et d'autre part, ceux qui ont besoin du

crédit seraient de plus en plus désintéressés

à formuler une demande.

Le troisième aspect du problème est

l'exclusivité. Cela sous/entend que le crédit est parfois

discriminatoire dans le sens qu'il n'est pas ouvert à tout le monde ou

en d'autres termes, une minorité de personnes est

privilégiée au dépend d'une certaine majorité sur

la base de l'apparenté. Environ 133 clients sur 400,000

détiennent les 2/3 du volume de crédits supérieurs

à 75,000.00 gourdes au niveau des banques commerciales haïtiennes

(PNUD-BIT, 1997). Aussi, selon les chiffres de la BRH, environ 10 % des

emprunteurs du système bancaire haïtien ont

bénéficié approximativement de 80 % du portefeuille de

crédit total au 30 septembre 2005 (contre 68 % en 2004)47.

C'est une expression de la concentration de l'offre des services financiers

notamment les prêts bancaires.

Le dernier aspect dans le problème du crédit est sa

qualité. Il ne suffit donc pas d'accorder des prêts à des

clients, mais les prêts doivent être de qualité. La

qualité du

47 BRH, Rapport Annuel 2005

crédit renvoie notamment à sa

productivité. Pour l'année 2005, les prêts improductifs

représentaient 12,38 % des prêts bruts et le ratio des prêts

improductifs sur l'avoir des actionnaires était de 42,19 %. Des chiffres

inquiétants, qui démontrent la mauvaise qualité de l'actif

et la faiblesse de l'assise financière du système bancaire.

Tous ces obstacles empêchent non seulement au

crédit au secteur privé d'évoluer normalement, mais aussi

d'avoir des incidences positives sur la création de richesse et de

l'emploi.

Dans le prochain chapitre, nous allons présenter notre

modèle économétrique mettant en

relation le

crédit au secteur privé et la croissance du PIB

CHAPITRE III-

ANALYSE ECONOMETRIQUE DE LA RELATION ENTRE LE CREDIT AU

SECTEUR PRIVE ET LA CROISSANCE ECONOMIQUE.

CHAPITRE III- ANALYSE ECONOMETRIQUE DE LA RELATION

ENTRE LE CREDIT AU SECTEUR PRIVE ET LA CROISSANCE ECONOMIQUE.

Pour modéliser les relations entre le crédit au

secteur privé et la croissance économique, nous utilisons une

régression linéaire multiple. Entre autres, l'objectif

général de toute régression multiple est d'en apprendre

davantage sur la relation entre les indépendants ou plusieurs variables

prédictives et une charge variable ou un critère. En effet, nous

nous servons du logiciel E-views (version 4.1 professional) pour estimer le

modèle.

Le modèle est constitué d'une variable

endogène LPIB qui représente le logarithme du Produit

Intérieur Brut et de trois variables exogènes, LCREPRIV, le

logarithme du crédit au secteur privé, LM2 désignant le

logarithme de la masse monétaire M2 et LCREPUB indiquant le logarithme

du crédit au secteur public. Nous avons préféré de

prendre le logarithme des variables pour avoir une meilleure tendance et pour

rendre les séries plus stationnaires car les séries en niveau ne

nous ont pas donnés des résultats statistiquement significatifs

en faisant le test de Fischer. Nous avons utilisé des données

annuelles partant de 1986 à 2005 à partir du MCO

pour estimer notre modèle et pour la plupart des cas, on a pris comme

valeur moyenne annuelle, les valeurs de septembre de chaque année

(résultat de fin de période).

Spécification mathématique du modèle

L'équation générale du modèle prend

la forme suivante : LPIB = C(1) + C(2)*LM2 + C(3)*LCREPRIV + C(4)*LCREPUB +

Et

Cette forme d'équation ne s'identifie pas typiquement

à un modèle déjà construit, néanmoins, elle

réfère particulièrement au modèle théorique

de Shumpeter (1912) qui a fait du crédit privé le mobile de

détermination de la production industrielle et de l'innovation

technologique. Toutefois, le crédit privé n'était pas pris

en compte dans son modèle de base.

Spécification économétrique du modèle

:

LPIB = C(1) + C(2)*LM2 + C(3)*LCREPRIV + C(4)*LCREPUB + Ut

Test de stationnarité des variables

La notion de stationnarité est importante dans la

modélisation de séries temporelles. Dans le cas où les

variables ne sont pas stationnaires mais intégrés de même

ordre, un concept très proche, celui de cointégration, permet de

déterminer le type de modèle à utiliser. La

stationnarité joue également un rôle important dans la

prédiction de séries temporelles.

Dans notre cas, nous utilisons l'artifice de

Dickey-fuller48 simple (1981)

48 Le test de Dickey Fuller simple (1979) est un test de racine

unitaire (ou de non stationnarité)

Nous partons des hypothèses suivantes : H0 : |ñ| =

1 (â=0, non stationnaire)

H1 : |ñ| <1 (stationnaire)

Après avoir effectué le test de racine unitaire

de Dickey-fuller simple, nous avons vu que les quatre variables constituant

notre modèle à savoir LPIB, LCREPRIV, LCREPUB et LM2 ne sont pas

stationnaires en niveau donc on accepte H0. Toutefois, elles sont toutes

stationnaires en différence première. A la différence des

autres, la variable LCREPRIV garde la tendance et la constante, alors que les

trois autres sont stationnaires en différence uniquement avec constante.

Nous présentons en annexe 2 les séquences de résultats des

tests de Dickey-Fuller.

Test de normalité

La normalité de l'erreur est l'une des

hypothèses statistiques fondamentales qui doit être testée

notamment avec des séries temporelles. Nous utilisons alors, le test de

Jarque-Bera (1980) pour réaliser ce test. Sous les hypothèses

suivantes :

H0 : Ut ~ N (0, ó2u), L'erreur est normale

H1 : Ut /~ N (0, ó2u), L'erreur est non

normale

Selon les résultats de e-views (voir annexe 1), la

probabilité associée à JarqueBera est de 93,09 % donc

supérieure à 5 %, alors nous acceptons H0. Nous concluons ainsi

que l'erreur est normale.

Test de spécification :

Nous utilisons le test de Ramsey (RESET TEST, 1976).

L'équation de régression Ramsey Spécifications Erreur Test

(RESET) (Ramsey, 1969) est une spécification d'essai pour le

modèle de régression linéaire. L'intuition derrière

ce test est que, si la non-

combinaison linéaire des variables explicatives a tout

pouvoir pour expliquer la variable exogène, le modèle est mal

spécifié.

Nous formulons les hypothèses suivantes : H0 : Ut ~ IN

(0, ó2u I), bonne spécification H1 : Ut ~ IN (g,

ó2u I), 1?0, mauvaise spécification

A partir des résultats de e-views (voir annexe 1), la

probabilité associée à Fstatistic est de 34,90 %, donc

elle dépasse 5 %. Alors H0 est acceptée, pas d'erreur de

spécification.

Résultats et interprétation des résultats de

l'estimation

Après l'avoir estimé par le MCO, on a eu la forme

particulière suivante: LPIB = 4.639 + 2.144*LM2 - 0.823*LCREPRIV -

0.958*LCREPUB

(6.223) (6.125) (-3.309) (-6.048)

(...) t student

Pour tester la significativité de chacune des

variables, le test de Student a donné des résultats

satisfaisants. Donc toutes les quatre variables considérées dans

le modèle sont statistiquement significatives (voir annexe 3).

Globalement, nous avons eu un une probabilité associée à

Fischer atteignant 47,61 %, ce qui est largement significatif toujours sous le

seuil d'erreur de 5 %. Egalement, nous avons enregistré un R2

suffisamment élevé de 89,92 % et une somme carré de

l'erreur (Sum square resid) très faible (0,2832), qui sont tous des

signaux positifs de la significativité et de l'acceptabilité du

modèle.

Parallèlement, les résultats de l'estimation ont

donné une valeur de Durbinwatson49 soit DW=1,97 (voir annexe

3). Sous un seuil de 5 % et avec 3 variables explicatives, dl et du prennent

respectivement les valeurs de 1 et de 1,68. Donc la valeur de DW (1,97) est

située dans l'intervalle entre du (1,68) et 4-du (2,32), une zone dans

laquelle H0 est vérifiée, c'est-à-dire que les

résidus sont non autocorrélés sous les hypothèses

suivantes:

H0: ñ =0 (Les résidus sont

non-autocorrélés)

H1: ñ ? 0 (ñ <0 ou ñ >0, les

résidus sont autocorrélés)

Aussi nous avons utilisé le test de White (1980), qui

est un cas particulier du test de Breusch-Godfrey-Pagan pour tester

l'hétéroscedasticité du modèle; en d'autres termes,

pour voir si la variance de l'erreur est constante ou non. Nous avons les

hypothèses suivantes:

H0: a2 = a3 = ... = ap (L'erreur est homoscedastique)

H1: (ai ? 0), i= 2, 3, ..., p. (L'erreur est

hétéroscedastique)

Les résultats de E-views ont donné une

probabilité associée à White qui est de 5,7 % (voir annexe

3), qui dépasse le seuil de 5 %, donc H0 est acceptée, l'erreur

est homoscedastique.

Enfin, nous avons effectué le test de

multicolinéarité entre les variables exogènes du

modèle. Car nous savons que l'existence de

multicolinéarité gonfle les écarts des estimations de

paramètres. La multicolinéarité peut également

aboutir à des signes

49 Cette statistique venant du nom de James Geoffrey Durbin et

Watson est utilisée pour détecter la présence

d'autocorrelation des

inattendus et par conséquent, à des conclusions

erronées sur les relations entre variables indépendantes et

dépendante. Pour réaliser le test de

multicolinéarité, nous avons utilisé le test de

Farrah-Glauber. Sous les hypothèses suivantes:

H0: |R|=1 (les variables sont orthogonales)

H1: |R|<1 (les variables s sont fortement

corrélées)

La probabilité associée à Farrah-Glauber,

calculée à partir du déterminant D a donné -6,59 %

(voir annexe 4), une valeur négative, qui est inférieure à

la valeur lue dans la table de chi-deux pour n=20 et pour un seuil d'erreur de

5 % soit une probabilité de 7,8 15 %. Alors nous acceptons Ho, donc il

n'y a pas de multicolinéarité, en d'autres termes, les variables

explicatives sont orthogonales.

Techniquement, en analysant les signes des coefficients des

différentes variables exogènes, nous devons comprendre que les

deux variables LCREPRIV et LCREPUB entretiennent des relations négatives

avec la variable endogène (LPIB). En terme économique,

d'après ce modèle, toute augmentation de 1% du crédit au

secteur privé et toute augmentation de 1 % du crédit au secteur

public doit faire baisser le PIB respectivement de 0,823 % et de 0,958 %.

Parallèlement, la masse monétaire M2 influence positivement le

PIB, ainsi, selon cette équation, une hausse de 1 % de M2 fera

progresser le PIB de 2,144 %.

Théoriquement, beaucoup de thèses soutiennent

une relation négative entre le crédit au secteur public et la

croissance économique dont celle de Varoukadis (1 996)50 dans

le sens que les crédits au secteur public tendent à

évincer le crédit au secteur privé et donc réduire

l'investissement domestique; ce qui s'accorde parfaitement avec les

résultats de notre estimation. Toutefois, dans la majorité des

cas, les auteurs défendent une relation positive entre le crédit

au secteur privé et la croissance du PIB (c'est le cas

50 Aristomène Varoudakis, Regimes non démocratiques

et croissance: théorie et estimation, pp. 831-840

de Schumpeter). Car, pensent/ils, le crédit au secteur

privé peut mobiliser suffisamment de capitaux à l'investissement

et à la création de richesse pouvant stimuler l'activité

économique. En ce qui concerne la relation entre la masse