|

REPUBLIQUE DU BENIN

*=* =*=*=*=*

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET

DE LA RECHERCHE SCIENTIFIQUE

*=* =*=*=*

UNIVERSITE D'ABOMEY-CALAVI

*=* =*=*=* =

ECOLE NATIONALE D'ECONOMIE APPLIQUEE ET

DE

MANAGEMENT (ENEAM)

*=**=**=*=**=**=

Option : Economie Appliquée

Filière : Statistique

DETERMINANTS DES

INVESTISSEMENTS

DIRECTS

ETRANGERS AU BENIN

REALISE ET SOUTENU PAR :

Raymonde .Mc M.

.HOUANGNI & Roméo R.E.B. ADJOVI

SOUS LA DIRECTION DE

:

Maître de stage Tuteur de

mémoire

Jocelyn FIOGBE Didier NOUKPO

Statisticien Economiste à la BCEAO Statisticien Economiste

à la

BCEAO

24 ème PROMOTION

ANNEE ACADEMIQUE : 2005-2006

L'ECOLE NATIONALE D'ECONOMIE

APPLIQUEE ET DE

MANAGEMENT

(ENEAM) N'ENTEND DONNER

AUCUNE APPROBATION NI

IMPROBATION

AUX OPINIONS

EMISES DANS CE MEMOIRE. CES

OPINIONS DOIVENT

ETRE

CONSIDEREES COMME PROPRES A

LEURS AUTEURS.

Dédicaces

le dédie ce travail" à tous ceuic qui

s'y intéresseront ou qui me portent dans leurs coeurs.

Waymonde grOVA9V!9VI

le dédie ce document à toute fafamilTe

AD~OVI et à tous ceuic qui le liront.

qoméoADnOVI

Zemerciements

os sincères remerciements vont à Cendroit

de :

o !Monsieur Idriss DA0VDA, Directeur 9Vationaf de fa

BUEA0 pour Ce Bénin ;

o !Monsieur eoger AÇB0Z0Ç9VIÇBE,

Directeur de Agence Principale de Cotonou;

o !Monsieur ~oger IC0IC0V, Che# du Service de fa

eecherche et de Ça Statistique ;

o !Monsieur 5ocefyn TweE, notre!Maître de

stage;

o !Monsieur Didier 9V0VICP0 , notre Tuteur de

mémoire ;

o !Messieurs Aristide !MEDE9V0V, Brice .7-f0VEI09V,

Crédo EICVE, .7-fa6i6 17D5A9V1, !Marcetrin ED50 et qhierry

A.7-f0VA9VV0ED0 ;

o Tous nos professeurs, amis et parents qui ont

contri6ué à Ca6outissement de ce travaiC

avant propos

De nos jours, la statistique est devenue un outil

incontournable dans le processus de prise de décision. Son importance

dans le développement économique est indéniable. Raison

pour laquelle le Bénin, par le biais de l'Ecole Nationale d'Economie

Appliquée et de Management, forme des Ingénieurs des Travaux

Statistiques à travers sa filière statistique. Cette formation

dure trois (3) ans et s'achève par la présentation d'un

mémoire. Ceci oblige les étudiants à faire un stage

pratique de trois mois en entreprise. De notre coté, notre stage s'est

déroulé à l'Agence principale de la BCEAO pour le

Bénin, au service de la Recherche et de la Statistique et a porté

sur « les déterminants des Investissements Directs

Etrangers au Bénin ».

A

ACP : Analyse en Composantes Principales

AGOA : African growth and Opportunity Act

ADF : Augmented Dickey Fuller

B

BIC : Bénéfices Industriels et Commerciaux

BRVM : Bourse Régionale des Valeurs Mobilières

C

CAF : Coût, Assurance et Fret

CEDEAO : Communauté Economique des Etats de l'Afrique de

l'Ouest

CFE : Centre de Formalités des Entreprises

CIPB : Conseil des Investisseurs Privés au Bénin

COTEB : Complexe des Textiles du Bénin

CPI : Centre de Promotion des Investissements

CNUCED : Conférence des Nations Unies sur le Commerce Et

le Développement

D

DASP : Direction d'Appui au Secteur Privé

E

ENEAM : Ecole Nationale d'Economie Appliquée et de

Management

F

FCFA : Franc de la Communauté Financière

Africaine

FMI : Fond Monétaire International

FMN : Firmes Multinationales

I

IBB : Industrie Béninoise du Bois

IDE : Investissements Directs Etrangers

INSAE : Institut National de la Statistique et de l'Analyse

Economique

M

MCE : Modèle à Correction d'Erreur

MCO : Moindres Carrés Ordinaires

MENA : Middle East and North Africa

O

OBOPAF : Observatoire des Opportunités d'Affaires du

Bénin

OCDE : Organisation pour la Coopération et le

Développement

Economique

O.L.I : Ownership advantages, Localization advantages,

Internalization

advantages

ONAB : Office National du Bois

OPT : Office des Postes et Télécommunications

P

PIB : Produit Intérieur Brut

PMA : Pays Moins Avancés

PNB : Produit National Brut

S

SBEE : Société Béninoise

d'Electricité et d'Eau

SITEX : Société Industrielle des Textiles

SONAPRA : Société Nationale pour la Promotion

Agricole

T

TIC : Technologie de l'Information et de la Communication

TVA : Taxe sur Valeur Ajoutée

U

UEMOA : Union Economique et Monétaire Ouest Africaine

V

VECM : Vector Error Correction Model

Présentation ~

Au lendemain des indépendances, bon nombre de pays

Africains montrèrent leur volonté manifeste de mener leur

politique monétaire de manière conjointe. C'est ce qui justifie

la naissance de l'Union Monétaire Ouest Africaine (UMOA).

La création de l'UMOA en 1962 est l'aboutissement de la

vision sous-régionale de certains Etats décidés à

exercer ensemble leur souveraineté monétaire pour mieux affronter

les problèmes de développement. Actuellement, huit (8) pays sont

membres de l'UMOA. Il s'agit du Bénin, du Burkina Faso, de la Côte

d'Ivoire, de la Guinée Bissau, du Mali, du Niger, du

Sénégal et du Togo.

Ces pays utilisent en commun la même unité

monétaire qu'est le Franc CFA (Franc de la Communauté

Financière Africaine). L'émission de cette monnaie est

confiée à la Banque Centrale des Etats de l'Afrique de l'Ouest

(BCEAO) dont le siège se trouve à Dakar au

Sénégal.

La mission principale de la BCEAO est la mise en oeuvre de la

politique monétaire des Etats membres, le contrôle de

l'évolution de la liquidité, le refinancement des banques

commerciales et le suivi de l'inflation.

Bien qu'ayant son siège à Dakar depuis 1978,

elle possède des Directions Nationales dans chaque Etat membre. Chaque

Direction Nationale est composée d'une ou de plusieurs agences. L'

agence principale centralise les opérations effectuées sur le

territoire national.

Le Bénin compte une Agence Principale à Cotonou

et une agence auxiliaire à Parakou. Notre stage s'est effectué

à l'Agence Principale de Cotonou qui compte onze (11) services aux

compétences variées à savoir :

Le service de l'Administration et du

Patrimoine

Il s'occupe de la gestion du matériel, du mobilier, des

fournitures, de la reprographie et de la gestion du parc automobile.

Le service de la

sécurité

Il a en charge tout ce qui a rapport à la

sécurité des biens et personnes.

Le Service de la Caisse

Ce Service est responsable aussi bien de l'émission, du

dépôt que du retrait de la circulation des pièces et

billets de banque, ainsi que de la vente des devises. Il a pour autre mission

de traiter toute information relative aux éventuelles

contrefaçons.

Le Service de la Comptabilité et du

Budget

Ce Service se charge de la mise en application de toutes les

tâches relatives à la comptabilité et à

l'exécution du budget. On peut citer entre autre la tenue de la

comptabilité générale, auxiliaire et analytique et

l'élaboration du projet de budget.

Le Service des Ressources Humaines

Il assure la gestion administrative et la gestion du personnel de

la Banque, conformément aux règlements du travail et de la

Banque.

Le Service Informatique

Ce Service est chargé de la conception ou de la

réalisation des développements informatiques, de la mise en

oeuvre de la sécurité informatique, de la gestion des

réseaux locaux et du système de

télétransmission.

Le Service des Opérations

Financières

Il s'occupe de toutes les tâches ayant rapport aux

opérations financières (virements, transferts, opérations

sur devises, ouverture de crédits à l'étranger...),

à la chambre de compensation et aux contentieux relatifs au

système financier.

Le Service des Systèmes et moyens de

Paiement

Ce Service est en charge de la gestion des systèmes de

paiement, du suivi de l'application de la réglementation et des risques

relatifs aux instruments et aux systèmes de paiement. Il intervient

aussi dans la gestion des guichets et bureaux réservés, au sein

de l' Agence Principale.

Le Service du Crédit

C'est le Service qui dirige la politique monétaire. En

effet, il se charge de toutes les opérations et activités

liées au financement des États, de l'économie ou au

fonctionnement du système financier.

Le Service des Études

Ce Service suit l'évolution des comptes nationaux,

s'occupe de la réalisation d'études générales et

précises sur la situation économique, financière et

monétaire. C'est ce service qui élabore la balance des paiements

et étudie ses fluctuations.

Le Service de la Recherche et de la

Statistique

C'est le Service qui s'occupe par excellence de la collecte,

du traitement et de la centralisation de toutes les statistiques

économiques, financières et monétaires. Il est aussi

impliquée dans la recherche économique, monétaire et

financière. Ses autres attribution sont la mise en oeuvre du dispositif

interne de suivi de l'activité économique, la réalisation

des études, l'élaboration des indices et des notes statistiques

ainsi que du tableau de bord, la gestion de la documentation, de la

bibliothèque et des archives.

Ce Service comporte trois sections :

· La section Statistique ;

· La section Recherche, Prévisions Economiques

et Formation ;

· La section Documentation.

SOMMAIRE

Introduction 5

Problématique et intérêt de l'étude

6

Objectif de l'étude 8

Première partie : Cadre théorique et conceptuel de

l'étude 10

Chapitre 1 : Cadre théorique de l'étude 10

Chapitre 2 : Flux d'IDE et cadre d'investissement au Bénin

22

Deuxième partie : Recherche des facteurs explicatifs des

flux d'IDE 36

Chapitre 1 : Formalisation économétrique 36

Chapitre 2 : Analyse des résultats et recommandations

57

Conclusion 62

LISTE DES TABLEAUX

Tableau 1 : Présentation des

différents investisseurs étrangers au Bénin par secteur et

par

pays d'origine 27

Tableau 2 : Fiscalité dans

les pays de l'UEMOA 32

Tableau 3 : Présentation des

variables 39

Tableau 4 : Corrélation des

variables à l'IDE 42

Tableau 5 : Présentation des

corrélations aux variables retenues en premier lieu 42

Tableau 6 : Stationnarité

des variables 45

Tableau 7 : Résultats du

test de la trace sur les variables 47

Tableau 8 : Résultats du

test de la valeur propre maximale 48

Tableau 9 : Présentation des

résultats de la relation de long terme 50

Tableau 10 : Test ADF sur les

résidus de long terme 51

Tableau 11 : Présentation

des résultats de l'estimation de la relation de court terme 52

LISTE DES GRAPHIQUES

Graphique 1 : Flux nets de capitaux

privés vers l'ensemble des pays en développement 22

Graphique 2 : Destination des flux

d'IDE en 2004 23

Graphique 3 : Evolution des IDE

entrants dans quelques pays asiatiques et africains 24

Graphique 4 : Répartition

des flux d'IDE de quelques pays asiatiques et africains en 2004 24

Graphique 5 : Evolution des flux

entrants d'IDE au Bénin 25

Graphique 6 : Evolution des flux

d'IDE relatifs au niveau maximal 26

Graphique 7 : Répartition

des IDE dans les pays de l'UEMOA en 2004 28

Graphique 8 : Evolution des flux

d'IDE 28

Graphique 9 : Présentation

des avantages concurrentiels du Bénin en matière d'IDE

dans

la sous-région 34

Graphique 10 : Résultat de

l'ACP sur les variables 41

LISTE DES ENCADRES

Encadré 1 : Principe de

l'ACP 40

Encadré 2 :

Méthodologie de la construction d'un modèle 40

Encadré 3 : Principe du test

de Dickey Fuller Augmenté (ADF) 45

Encadré 4 :

Définition de la cointégration 46

Encadré 5 : Principe du test

de la relation de cointégration de Johansen 47

Encadré 6 : Principe de

l'estimation du modèle à correction d'erreur 49

Introduction

La relance de l'activité économique et la

réduction de la pauvreté dans les pays africains constituent les

principaux sujets de préoccupation des Etats. En effet, le

redémarrage des activités génératrices de revenus

passe irrémédiablement par l'accroissement des investissements.

La structure fragile de ces pays, du fait de leur pauvreté, ne leur

permet malheureusement pas de puiser dans leurs ressources propres pour

effectuer cet effort. Cela les contraint à faire appel à des

capitaux privés étrangers qui, sous certaines conditions, sont

appelées Investissements Directs Etrangers. For est-il de constater que,

comparativement à l'Europe, l'Asie et l'Amérique, l'Afrique n'est

pas une destination de prédilection pour les IDE. Face à cette

réalité, il revient aux Etats africains de rechercher les

facteurs qui déterminent les flux d'IDE dans leurs économies. En

tant que pays de l'Afrique de l'ouest, le Bénin est aussi

concerné. C'est dans cette logique que s'inscrit la présente

étude dont le thème est intitulé :

«Déterminants des Investissements Directs Etrangers au

Bénin».

Dans une première partie il sera présenté

le cadre théorique et conceptuel de l'étude, ensuite la

deuxième partie conduira à la recherche des facteurs explicatifs

des flux d'IDE et aboutira aux recommandations quant à la politique

adéquate en matière d'investissements.

Problématique et intérêt de

l'étude

Le Bénin depuis son accession à

l'indépendance en 1960 s'efforce d'asseoir son développement.

Doté d'un potentiel de production non négligeable, il a tous les

atouts nécessaires au décollage effectif de son économie.

Ces atouts de l'économie béninoise sont : l'abondance de terres

arables dont les plus riches sont situées dans la vallée de

l'Ouémé, sa situation de pays côtier et son statut

géographique. En effet, le Bénin bénéficie d'une

géophysique1, particulièrement attrayante pour

l'agriculture et les activités requérant des cours d'eau.

Cependant, le Bénin est encore loin du niveau potentiel

de production auquel ses atouts et facteurs de production le

prédestinent. En témoignent le taux de sous emploi

supérieur à 25% (Observatoire national de l'Emploi et de la

Formation) et la baisse tendancielle du taux de croissance réel qui est

passé de 6,2% en 2001 à 2,9% en 20052.

En effet, le Bénin appartient au groupe des pays

pauvres les moins avancés (PMA). Son taux de croissance

démographique (3,5%) est supérieur à son taux de

croissance économique (2,9% en 2005)3. Ceci illustre bien

l'affaiblissement continu de l'économie et la chute continue du niveau

de revenu par habitant.

Par ailleurs, les concours du système bancaire

béninois aux entreprises sont essentiellement des crédits

à court terme qui ne favorisent pas l'investissement et limitent par

ricochet le niveau de la richesse produite. Un autre fait marquant est la

quasi-absence des entreprises béninoises parmi celles cotées

à la Bourse Régionale des Valeurs Mobilières (BRVM). Le

marché financier, autre voie de financement des entreprises, est

négligé du fait des conditions de transparence qu'il impose aux

entreprises (bilans certifiés, etc.).

1 La géographie physique étudie la

climatologie, l'hydrographie et la géomorphologie.

2 Source INSAE

3 Source INSAE

Dans ces conditions, pour réduire de façon

durable la pauvreté, le Bénin se doit de maintenir un taux de

croissance supérieur ou égal à 7%1. La

réalisation de cet objectif de production optimale passe par

l'accroissement du niveau des investissements. Or , le niveau actuel de

l'épargne intérieure brute (1,2% du PIB en 2005) ne lui garantit

pas les ressources nécessaires pour faire face au niveau

d'investissement désiré. En conséquence le recours aux

capitaux étrangers s'avère nécessaire pour apporter un

souffle nouveau à l'économie béninoise.

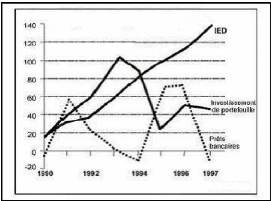

Au nombre de ces apports extérieurs nous pouvons citer

les Investissements Directs Etrangers (IDE), les prêts bancaires, les

investissements de portefeuille2, etc. La plupart de ces capitaux

internationaux, de par leurs caractéristiques, ne sont plus trop

recommandés aux pays qui veulent sortir de l'ornière. Les

prêts bancaires ne cessent d'augmenter la dette extérieure du

pays. De par leur niveau désespérément bas (6,7% du PIB en

2004 selon la banque mondiale) et les problèmes de gouvernance dans les

pays en développement, les Aides Publiques au Développement ne

sont plus de mise. Quant aux investissements de portefeuille, ils ne sont

généralement destinés qu'à la trésorerie,

donc ne représentent que des investissements à court et moyen

termes, inaptes à tout effort de croissance. En effet, vu la

nécessité de l'industrialisation dans le processus de

développement économique, il est plus avantageux pour les PVD

d'encourager l'entrée des investissements directs étrangers qui

sont la forme de capitaux la moins contraignante et qui favorisent

l'émergence de nouvelles entreprises.

En conséquence, des politiques appropriées

visant à inciter les investisseurs étrangers devraient être

mises en oeuvres. A cet effet, il apparaît important de rechercher les

facteurs expliquant les flux d'IDE.

Par ailleurs, le Bénin comparativement à la

Côte d'ivoire, le Mali, le Nigeria, l'île Maurice, attire

très peu d'IDE. La présente étude vise à identifier

les facteurs déterminants qui pourraient transformer le Bénin en

une destination de prédilection des IDE.

1 Source BCEAO

2

·

Fmances & développement, Juin 2001

Objectif de l'étude

L'objectif de l'étude est de rechercher les variables

pertinentes qui expliquent les flux entrants d'investissements directs

étrangers au Bénin afin de proposer des mesures de politique

économique susceptibles d'améliorer l'attractivité de

l'environnement économique béninois.

De façon spécifique, l'étude

procédera à une :

- analyse comparative des flux d'IDE à destination du

Bénin avec certains pays en développement, d'Afrique et d'Asie

;

- identification factorielle des variables explicatives des flux

d'IDE entrants au Bénin ;

- évaluation de la variation des IDE par rapport aux

variables identifiées grâce à l'analyse factorielle .

Cadre théorique et

conceptuel de l'étude

Première partie

Première partie : Cadre théorique et

conceptuel de l'étude

Cette partie vise à clarifier les concepts

utilisés dans le document, à faire une revue des théories

économiques relatives aux IDE et à procéder à

l'état des lieux sur les investissements directs étrangers au

Bénin.

Chapitre 1 : Cadre théorique de

l'étude

En économie, les investissements directs étrangers

renvoient à un certain nombre de concepts, de réalités et

de résultats issus de recherches qu'il convient de présenter.

1.1- Définition des concepts

Ici l'accent sera mis sur la notion d'Investissements Directs

Etrangers même, sur les concepts de l'investisseur direct, de

l'entreprise d'investissement et sur la typologie des firmes

multinationales.

1.1.1- Les Investissements Directs Etrangers

D'après la cinquième édition du manuel

de la balance des paiements du FMI, les investissements directs

étrangers sont des actifs fournis par une entité résidente

d'une économie dans les entreprises résidentes d'une autre

économie afin de s'impliquer dans la gestion de ces entreprises

résidentes par le biais d'une relation durable (moyen ou long terme).

Selon l'OCDE, l'investissement direct étranger est une

activité par laquelle un investisseur résidant dans un pays

obtient un intérêt durable et une influence significative dans la

gestion d'une entité résidant dans un autre pays. Ces

investissements étrangers incluent :

- la création d'une nouvelle entreprise et sont dits

« Greenfield » ;

- la modification du statut d'une entreprise déjà

existante par le biais de fusions et d'acquisitions (prise de participation au

capital) ;

- les bénéfices des IDE réinvestis par

l'entreprise bénéficiaire ;

- les prêts à elle accordés par

l'investisseur direct.

Les flux d'IDE sont généralement des flux

à long terme car les actifs que sont ces investissements sont difficiles

à déplacer. La particularité de l'IDE est la

volonté de l'investisseur de prendre part à la gestion de

l'entreprise destinataire de son apport financier. Par convention, ce fonds

doit représenter au moins 10% du capital (des actions ou des droits de

vote) de l'entité réceptrice. En deçà de ce seuil,

les investissements octroyés sont considérés comme des

investissements de portefeuille.

Les natures des différents investisseurs

étrangers sont diverses mais ce sont les firmes ou multinationales qui,

de nos jours, sont les principaux fournisseurs d'IDE. Il est alors pertinent de

s'interroger sur les motivations qui poussent ces dernières à

investir à l'étranger et les différentes stratégies

mises en oeuvre dans ce processus.

1.1.2- L'investisseur direct et typologie des firmes

multinationales

L'investisseur direct peut être une personne physique,

une entreprise publique ou privée dotée ou non d'une

personnalité morale distincte, un groupe de personnes physiques ou

d'entreprises qui sont associées, un gouvernement ou un organisme

officiel, qui possède (selon les critères cités

précédemment) une entreprise d'investissement direct.

Les firmes multinationales communément nommées

FMN sont des entreprises d'investissements directs ayant une envergure

internationale. Elles occupent une place très importante dans les

échanges internationaux, à tous les niveaux, aussi bien dans la

production et l'exportation de produits primaires que de produits finis et de

services. Elles étendent leurs ramifications dans plusieurs pays du

monde, et pour cela elles ont une politique bien précise de localisation

stratégique.

Dunning dans ses études sur les FMN distingue cinq (5)

possibilités qu'exploitent les firmes pour choisir leurs lieux

d'implantation. Dans le cadre de ses travaux en

1993, il considère cinq (5) types de firmes

multinationales selon leur comportement productif :

· Les « Ressources Seekers » encore

appellée « Chercheurs de Ressources »

Elles s'implantent dans une économie dans le but

d'acquérir des ressources particulières, main-d'oeuvre par

exemple, à moindre coût ou des ressources indisponibles dans son

lieu de résidence.

· Les « Market Seekers » ou « Chercheurs de

Grands Marchés »

Elles recherchent la rentabilité de

l'approvisionnement sur le marché local. Généralement,

elles tiennent compte de la taille du marché dans l'arbitrage entre

exporter vers une économie à l'étranger ou s'y

implanter.

· Les « Efficiency Seekers » encore

appellée « Chercheurs d'Efficience » Elles recherchent

l'efficacité de l'économie d'échelle et de la

diversification des risques en s'implantant à l'étranger.

· Les « Strategy Asset ou capability Seekers » ou

« Chercheurs de Compétitivité »

Ce sont des firmes qui achètent des actions à

l'étranger dans le but de promouvoir leurs objectifs de long terme.

Elles sont motivées par le renforcement de leur

compétitivité ou par la baisse de compétitivité de

leurs concurrents.

· Le dernier type regroupe les firmes qui adoptent des

stratégies d'investissement pour échapper à des

restrictions afin de soutenir l'activité d'autres filiales ou tout

simplement des investissements passifs dans le but d'accroître le

capital.

1.1.3- L'entreprise d'investissements directs

Une entreprise d'investissements directs peut être

définie comme étant une entreprise dans laquelle un investisseur

étranger détient plus de 10% des actions ou des droits de vote et

peut exercer un contrôle sur la gestion de cette entreprise. Les

entreprises d'investissements directs peuvent être regroupées en

trois (3) catégories distinctes :

- Les filiales : On parlera de filiale dans le

cas où une entreprise étrangère détiendra plus de

50% du capital.

- Les entreprises affiliées : Une

entreprise est dite affiliée lorsqu'une entreprise non résidente

détient une part du capital comprise entre 10 et 50%.

- Les succursales : Les succursales ont

l'entièreté de leur capital soit 100% appartenant à une

entreprise étrangère.

En recevant ces transferts d'actifs, ces entreprises

d'investissements directs bénéficient d'un certain nombre

d'avantages.

1.2- Avantages et inconvénients des

IDE

Comme nous l'avions présenté dans le paragraphe

précédent, les investissements directs étrangers sont un

des types de capitaux communément sollicités par divers Etats.

Notons néanmoins que les IDE suscitent un engouement tout particulier en

ce qui concerne les pays en développement. Les principales raisons qui

motivent ce choix sont dues au fait que l'IDE :

çr permet des transferts de technologie, en particulier

sous forme de

nouveaux types d'intrants de capital fixe ; ce que les

investissements financiers ou le commerce des biens et services ne peuvent

assurer.

çr promeut la concurrence sur le marché

intérieur des intrants.

çr s'accompagne souvent de programmes de formation du

personnel des

nouvelles entreprises ; ce qui contribue au développement

des ressources humaines du pays hôte.

çr engendre des bénéfices qui contribuent

à l'amélioration des recettes

fiscales du pays bénéficiaire.

D'après Bosworth et Collins (1999), l'IDE produit une

augmentation remarquable de l'investissement intérieur lorsque les

entrées de capitaux de portefeuille semblent n'avoir pratiquement aucun

effet sensible sur l'investissement et les prêts un impact

mitigé.1

Un autre point encourageant la prolifération des IDE

est leur résilience aux perturbations économiques. En effet, les

IDE sont le plus souvent sous forme de machines ou d'infrastructures, donc

difficiles voire impossibles à rapatrier en cas de

1 «Capital flows to developing economies :

Implications for saving and Investments « Brookings paper on Economic

Activity : 1, Brookings Institution, pp 69-143

crise économique. C'est cet élément qui

les distingue des investissements de portefeuille qui sont très volatils

et sensibles à la conjoncture économique. L'IDE devrait donc

augmenter l'investissement intérieur, favoriser la croissance

économique et est tout adapté aux pays en

développement1.

Selon les recherches de Fontagné L. et Pajot M.,

(1999), les IDE améliorent la compétitivité des

entreprises installées sur le marché intérieur du pays

récepteur et ont un impact positif sur les échanges

extérieurs, en particulier sur les exportations. Ils entraînent

aussi des externalités positives par les effets de sous-traitance et

d'exploitation du progrès technologique.

Tous ces éléments illustrent bien

l'opportunité que représentent les investissements directs

étrangers aux pays en développement. Cependant ces derniers

doivent veiller à ne pas trop se leurrer quant aux avantages des IDE.

En effet, la forte proportion d'IDE dans les apports de

capitaux peut être signe de faiblesse, et non de force pour le pays

récepteur. Les IDE affluent beaucoup plus dans les économies dont

les marchés financiers sont déficients comme les pays à

haut-risque. Ainsi, les investisseurs ont l'opulence de s'ingérer

librement dans le fonctionnement de l'économie du pays hôte et d'y

opérer directement au lieu de s'en remettre au marché financier

ou aux institutions juridiques. Or, la politique économique recommande

aux pays désireux d'accroître leur capacité d'accès

aux marchés internationaux de capitaux, de se concentrer sur la mise en

place de dispositifs d'application crédibles.

De même, le transfert de contrôle engendré

pas l'IDE n'arrange pas toujours l'économie résidente. En effet,

avec les IDE, les investisseurs directs étrangers obtiennent des

informations cruciales sur la productivité des entreprises qu'ils

contrôlent. Ainsi, ils tendront à ne garder dans leurs

portefeuilles que les entreprises très productives et à vendre

les moins productives aux épargnants nationaux « non

informés ». Comme dans d'autres cas de sélection adverse, ce

processus peut conduire les investisseurs directs étrangers à

surinvestir.

1 Loungani P. et Razin A., 2001

Un endettement excessif peut aussi limiter les avantages de

l'IDE car l'investisseur peut rapatrier le nominal. Dans ce cas les gains

liés à l'IDE seront réduits du montant de l'emprunt

contracté dans le pays de l'IDE. De plus, l'IDE peut renforcer l'action

des lobbys1.

L'IDE fragilise aussi les économies naissantes. En

effet, la prise de contrôle des entreprises nationales par des

étrangers représente sur un certain plan un amoindrissement de la

souveraineté de l'Etat récepteur2.

L'importance des IDE n'étant plus à

démontrer, il convient de s'intéresser aux théories et

travaux qui ont porté sur eux.

1.3- Littérature sur les IDE

En 1973, Dunning a essayé d'expliquer

pour la première fois, le flux d'IDE dans une économie. Tout en

tenant compte du fait que l'environnement d'investissement dépend

essentiellement de la stabilité politique, il a mis l'accent sur trois

types de facteurs. Il s'agit : des facteurs de marché tels que la taille

et la croissance mesurée par le PNB du pays récepteur; des

facteurs de coûts tels que l'abondance de la main d'oeuvre, la faiblesse

des coûts de production et l'inflation ; et des facteurs liés

à l'environnement d'investissement tels que le degré

d'endettement extérieur du pays et l'état de la balance des

paiements.

Quatre ans plus tard, Dunning (1977) complète son

analyse par une approche globale : « l'approche éclectique »

axée autour du « paradigme O.L.I. ». D'après la

théorie éclectique, les investisseurs directs étrangers

recherchent trois types d'avantages à travers la décision

d'implantation d'une firme. Il s'agit des avantages liés : aux dotations

spécifiques induites (détention d'un brevet exclusif pour

bénéficier d'une situation de monopole sur le marché) par

la concurrence imparfaite (Ownership advantages), à la localisation des

entreprises (Localization advantages) et, de ceux liés à la

faiblesse des coûts de production (Internalization advantages).

Il est à noter que cette approche est beaucoup plus

microéconomique car Dunning a analysé l'importance des flux d'IDE

selon les intérêts des investisseurs.

1 .

Finances & Développement juin 2005 ; p8

2 Loungani P. et Razin A., 2001

De même, Mayer T. et Mucchielli J. -L.

(1999) se sont intéressés à la localisation à

l'étranger des firmes multinationales et en ont déduit quatre (4)

facteurs déterminants : la demande du marché des biens, le

coût des facteurs de production, le nombre d'entreprises locales et

étrangères déjà installées sur place et la

synthèse des différentes politiques d'attraction menées

par les autorités locales. En d'autres termes, les entreprises

recherchent les lieux où la demande est importante et là

où les coûts de production sont faibles. Leur modèle

explique la profitabilité (n) de chaque localisation par la formulation

suivante :

n = 131 + 132 Coûts + 133 Nombre de firmes+ 134 Mesures

incitatives

Plus tard en 1998, Wilhelms S. K. S. et Witter S. M.

D. ont créé le concept d'adaptation institutionnelle

à l'IDE, publié dans l'ouvrage intitulé « Foreign

Direct Investment and its Determinants in Developping Countries ». La

théorie élaborée intègre des variables

microéconomiques (concernant l'investisseur), macroéconomiques

(couvrant les caractéristiques de l'économie réceptrice de

l'IDE) et des variables méso économiques (représentant les

institutions liant l'investisseur et le pays hôte tel que les agences du

gouvernement qui publient les politiques concernant l'investissement direct).

Un des points qui distinguent cette conception des autres est qu'elle accorde

plus d'importance aux variables dites "méso". Le concept d'adaptation

institutionnelle à l'IDE ainsi développé par ces auteurs,

met en corrélation quatre concepts dans le modèle suivant :

IDE = 130 + 131 G + 132 M + 133 E +

134 S.

G symbolisant le concept d'adaptation du gouvernement à

l'IDE, M celui du marché, E celui de l'éducation et S pour le

concept d'adaptation de la réalité socioculturelle. Ces quatre

concepts constituent ce que les auteurs appellent le concept d'adaptation

institutionnelle à l'IDE, et illustrent la capacité d'un pays

d'attirer, d'absorber et de préserver les IDE.

Mentionnons entre autre Levis (1979) qui a

réalisé une étude sur l'attraction des IDE portant sur 25

pays en développement d'Asie, d'Afrique et d'Amérique Latine. Son

choix à porté sur deux groupes de variables : les variables

politiques et celles économiques. Le premier groupe est formé par

: l'indice de compétitivité politique et les relations avec les

pays de l'Ouest. Le second regroupe la croissance

du PNB/Habitant, l'inflation, la balance des paiements, le taux

d'investissement, le taux d'exportation, la pression fiscale et la consommation

en énergie.

Schneider F. et Frey B. S. (1985) ont,

à l'image de Levis, élaboré un

modèle faisant appel à la fois aux variables d'ordres politiques

et économiques qui modulent les flux d'IDE dans les quatre-vingt (80)

pays les moins avancés du monde. Pour des raisons de qualité, les

auteurs ont plutôt procédé à l'élaboration de

trois (3) modèles : un modèle combinant des variables

économiques, un autre modèle contient des variables politiques et

enfin un modèle alliant les deux types de variables à la fois. Le

dernier modèle s'est avéré le meilleur. A la suite d'une

régression normée, les résultats ont montré que les

flux d'IDE augmentent avec le PNB par habitant, le taux de croissance du PNB et

évoluent inversement sous l'influence du taux d'inflation, du

déficit de la balance des paiements, des coûts des facteurs de

production et de l'instabilité politique. Pour finir, ils concluent que

pour obtenir un bon modèle pour estimer les flux d'IDE dans les pays en

développement, il faut tenir compte à la fois des facteurs

économiques et politiques du pays récepteur des IDE.

Pour vérifier la viabilité de leur concept, ils

ont engagé des études sur soixante-sept (67) pays en

développement. Les variables sous-tendant leurs travaux sont

regroupées en quatre (4) grandes lignes : en premier lieu, l'adaptation

du gouvernement à l'IDE représentée par l'indice risque

pays, ensuite le marché matérialisé par le PNB/habitant,

le commerce extérieur, les recettes fiscales, le crédit

accordé par les banques locales, l'utilisation commerciale de

l'énergie. Par la suite viennent l'adaptation à

l'éducation comprenant le facteur capital humain (inscription à

l'école primaire) et pour finir, les réalités

socio-culturelles .

Un nouvel élément venant compléter les

études précédemment faites est celui de la

définition de la théorie « push-pull ». En effet,

celle-ci stipule que les flux de capitaux, et de ce fait les IDE sont

principalement déterminés par des variables externes « push

» et internes « pull ». Ainsi, aux éléments

explicatifs des IDE liés à la localisation (Dunning) dits «

pull », se complètent des facteurs externes « push ». Ces

nouveaux éléments pris en compte donnent des modèles

économétriques du type suivant :

IDEt =a +13 PLt-1+Ô

PSt

PL est le vecteur des facteurs internes ou "Pull

factors" et PS celui des facteurs externes ou "Push factors", a , 13

et Ô sont des vecteurs-coefficients et t est l'année.

Hernandez L. et al. (2001) ont

recherché les déterminants des flux de capitaux privés de

1970 à 1990 pour des pays d'Asie de l'Est et d'Amérique Latine.

Leur étude s'inscrit dans la pensée de l'école «

pull-push ». Les études théoriques ont montré que ces

variables pouvaient être regroupées en deux classes : les facteurs

externes (push) et ceux internes. Les facteurs externes sont

déterminés par le taux d'intérêt international

réel (ex-post), le total des flux d'IDE à destination des autres

pays en développement en pourcentage (%) du total des PIB des grands

pays industriels, le niveau d'activité dans les pays industriels (PIB).

Quant aux facteurs internes (pull), ils sont propres au pays d'accueil et

comprennent le taux de croissance réel, le solde de la balance des

paiements en pourcentage du PIB, les investissements en pourcentage du PIB, les

exportations en pourcentage du PIB, le service de la dette extérieure en

pourcentage du PIB et le taux d'appréciation du taux de change. Ces

travaux ont inspiré l'étude des déterminants des flux

d'IDE en Côte d'Ivoire, où Romalahy M. I. (2003)

grâce à un Modèle à Correction d'Erreur,

démontre dans son étude que dans la relation de long terme le

PNB/habitant, le taux d'investissement privé, la variabilité du

taux de change effectif réel, le taux d'ouverture commerciale et le

ratio du service de la dette extérieure rapporté aux exportations

agissent positivement sur les flux d'IDE tandis que le taux de croissance du

PIB, le crédit à l'économie, le taux de pression fiscale

et l'instabilité politique influent de façon négative. La

dynamique de court terme montre que le taux d'intérêt

français a un effet négatif, les signes sont les mêmes que

ceux obtenus dans le modèle de long terme pour les autres variables, le

taux d'ouverture commerciale, la variabilité du taux de change effectif

réel et le service de la dette n'étant pas significatifs. Une

autre étude, celle de Noukpo D. et Fotie H. (2003) a

porté sur l'évolution et la répartition des IDE en Afrique

Subsaharienne. Ces auteurs se sont attelé à définir les

variables les plus explicatives des flux d'IDE. Les variables retenues a

l'issue de leur étude par un Modèle à Correction d'Erreur

sont les suivantes : les flux d'IDE en pourcentage du PIB avec un retard

d'ordre 1, le

taux d'intérêt du marché monétaire

français, le taux d'ouverture avec un retard d'ordre 1, le taux

d'investissement avec un retard d'ordre 2, le taux de croissance

démographique avec un retard d'ordre 2, et la variable exportation de

pétrole avec un retard d'ordre 2. Les variables les plus explicatives

des flux d'IDE retenues sont le taux d'ouverture de l'économie et le

taux de croissance.

En 1996, Fernández-Arias E. et Montiel P.

J. ont proposé un cadre théorique pour l'étude

des déterminants des flux de capitaux privés. Leur modèle

théorique s'inscrit dans le cadre de l'école « pull-push

» selon laquelle ce sont les facteurs internes, tels que l'environnement

économique et financier des pays bénéficiaires, et les

facteurs externes à savoir la situation financière des pays

investisseurs, qui expliquent les flux d'IDE.

D'après ces auteurs la masse des capitaux en direction

du pays récepteur (F) est définie par la

relation suivante : F* = F*(g, c, v, S-1) : avec g

l'environnement intérieur du pays, c la

crédibilité du pays bénéficiaire,

v les conditions financières du pays créditeur

et S-1 le stock de la dette du pays hôte en début

de période. La croissance de F est favorisée par g et c , et est

inhibée par v et S-1.

En effet, plus le pays récepteur est endetté,

moins il est solvable et intéressant pour les investisseurs

étrangers. De plus l'amélioration du cadre macroéconomique

ou de la capacité du pays à honorer ses engagements attire les

capitaux privés.

En supposant les conditions financières du pays

investisseur inchangées, ils différencient l'équation

précédente et obtiennent le modèle de court terme suivant

qui met en relation les différences premières : AF =

AFg + AFc + AFv. Ces travaux ont inspiré

Batana Y. M. (1999) qui a effectué des recherches sur

les variables explicatives des flux de capitaux internationaux au Togo. Ses

conclusions ont été que le taux d'investissement et les

dépenses publiques ont un impact positif très significatif sur

les flux de capitaux à l'opposé du degré d'ouverture qui a

un impact négatif non significatif. De même, Kouadio Y.

M. (2003) a conduit ses recherches sur les déterminants des

flux de capitaux dans les pays de l'UEMOA. A l'issue de l'estimation du

modèle, il retient que les facteurs internes sont les plus

déterminants dans l'explication des flux de capitaux aussi bien à

court terme qu'à long terme. Par ailleurs, ces facteurs lui ont aussi

permis de tirer la conclusion selon laquelle l'après

crise de la dette des années 1980 a été

catastrophique pour la plupart de ces pays en matière d'attrait de

capitaux privés.

Bhattacharya A. et al. (1997) dans leur

ouvrage «External Finance for LowIncome Countries : Capital Flows to

Sub-Saharan African, an Overview of Trends and Determinants» ont

démontré que l'Afrique subsaharienne n'avait pas profité

des flux de capitaux internationaux privés à cause du

considérable risque qu'affichait le continent. A la suite des recherches

faites auprès des banquiers et financiers travaillant à Londres

et aux Etats-Unis, ils ont élaboré un modèle en se fondant

sur des facteurs traduisant le risque tels que les conflits civils,

l'instabilité macroéconomique, la faible croissance

économique , les marchés intérieurs exigus,

l'économie axée sur l'intérieur et la lourdeur de la

réglementation, la lenteur de la privatisation, la

médiocrité des infrastructures et finalement le niveau

élevé des salaires et des coûts de production.

Nshimiyimana F. (1999) a effectué une

étude comparative des IDE au Bénin et en Côte d'Ivoire.

Après avoir relaté l'évolution des IDE dans ces deux pays,

il s'est intéressé à la qualité de leur code

d'investissement et de leur politique d'investissement respectifs. Il a, entre

autres, procédé à l'analyse des facteurs sociaux,

institutionnels (qualité de la main d'oeuvre, stabilité,

légalité bon et fonctionnement de la justice),

géographiques et des infrastructures.

Agenor P.

-R. et al.

(2000) ont réalisé sur les régions du Moyen-orient et de

l'Afrique du Nord (MENA) une étude portant sur les facteurs explicatifs

des IDE. Leur modèle s'est fondé sur 10 variables. En utilisant

la méthode des variables instrumentales sur données de panel

à effets fixes, ils ont retenu les variables suivantes : l'IDE avec un

retard d'ordre un, le taux de croissance réel, l'investissement en

pourcentage du PIB, le degré d'ouverture de l'économie (base 100

année 1990), le PIB réel par habitant, le service de la dette en

pourcentage du PIB, le taux d'intérêt réel international

(London Inter-Bank Offer Rate : LIBOR), la variation du taux d'inflation,

l'indice risque politique (un indice élevé traduit un niveau de

risque faible). Ils retinrent à la fin de leurs estimations que le taux

d'investissement, le taux d'ouverture de l'économie, le service de la

dette en pourcentage du PIB, le taux d'intérêt international,

l'indice risque politique et la

variation du taux d'intérêt ont une influence

significative sur les flux entrants d'IDE. Les variables ayant les impacts les

plus significatifs sont le taux d'investissement et le service de la dette en

pourcentage du PIB.

Enfin, Morisset J. et Neso O. (2002) ont

montré quant à eux que les procédures administratives

complexes, nécessaires à l'établissement et au

fonctionnement des affaires, découragent l'entrée des flux

d'IDE.

Chapitre 2 : Flux d'IDE et cadre d'investissement au

Bénin

A cette étape, il s'agira d'analyser les flux d'IDE dans

certains pays du monde et en particulier le Bénin, et de

présenter le cadre d'investissement au Bénin.

2.1- Analyse des flux d'IDE

Tout d'abord, il sera question d'analyser de façon

spatiale et instantanée la masse d'IDE dans les pays en

développement comparativement à celles des pays

industrialisés. Ensuite, on s'intéressera à

l'évolution des IDE au Bénin. Pour finir, il sera

étudié dans le temps, la part des IDE à destination de

l'Afrique subsaharienne, reçue par le Bénin.

2.1.1- Aperçu sur la répartition des IDE de

par le monde

Les Investissements Directs Etrangers ont connu une croissance

sans précédent au début des années 80. En effet,

à la suite de la récession des années 1981-1982, les flux

mondiaux d'IDE ont augmenté à un taux annuel moyen sans

précédent de près de 30% (FMI).

Graphique 1 : Flux nets de

capitaux privés vers l'ensemble des pays en développement

Source : FMI

Les flux d'IDE ont évolué en moyenne de 25%

pendant la seconde moitié des années 80 et d'environ 13% au

début des années 90, tandis que les exportations de biens ont

augmenté respectivement de 14% puis de 3% en moyenne

annuelle1. Au même moment, les IDE dans les pays en

développement ont suivi la même tendance en atteignant environ le

tiers de leur PIB, alors que pris ensemble, ces flux d'IDE en direction de ces

Etats ne s'établissaient à peine qu'à 10 % des flux totaux

en 1980. Cependant, les inégalités de répartition des IDE

dans les pays en développement et ceux développés se sont

accrues mais cette tendance s'inverse au fur et à mesure que

l'attractivité des pays en développement s'améliore.

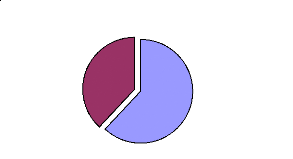

Graphique 2:

Destination des flux d'IDE en 2004

Pays en

développement

38%

Pays

développés

62%

Source: CNUCED

Même au sein des pays en développement, des

inégalités subsistent. Les pays asiatiques tels que la Chine,

l'Inde et la Malaisie qui (au début des années 70) étaient

au même niveau que les pays de l'Afrique ont connu à partir de

1990, des reformes importantes améliorant leur attractivité si

bien que la Chine continentale a reçu en 2004 à elle seule,

près de 46% des IDE entrants dans les pays asiatiques et africains.

1 Markusen & Venables, 1998

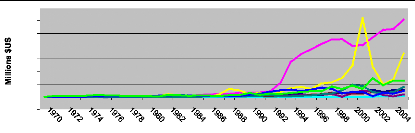

Graphique 3 : Evolution des

IDE entrants dans quelques pays asiatiques et africains

Afrique du Nord Chine Chine, Hong Kong RAS

Chine, Macao RAS Chine, Taiwan Province de Inde

Corée, République de Malaisie Afrique

sub-saharienne

-10000

40000

70000

60000

50000

30000

20000

10000

0

Années

Source: CNUCED

Hong Kong, à elle seule, a totalisé 34.035

millions $US tandis que l'Afrique du Nord n'en est qu'à 5.270 et

l'Afrique subsaharienne 12.821 millions $US (CNUCED 2004).

Graphique 4 :

Répartition des flux d'IDE de quelques pays asiatiques et africain en

2004

Afrique du Nord Chine Chine, Hong Kong RAS

Chine, Macao RAS Chine, Taiwan Province de Inde

Corée, République de Malaisie Afrique

sub-saharienne

0%

26%

6%

4%

1%

3%

10%

4%

46%

Source: CNUCED

Analyse des flux d'IDE au Bénin

L'avènement de l'ère Marxiste-Léniniste a

entraîné une vague de nationalisations des entreprises

privées existant jusque là. Ces entreprises sous

contrôle étatique étaient

protégées de toute influence extérieure. C'est ce qui

explique la quasi-inexistence des IDE pendant cette période, et ceci

jusqu'en 1989.

Après la période de la crise politique des

années 80, caractérisée par une extrême maigreur des

flux d'IDE, le Bénin reprit un souffle nouveau.

La chute du géant nigérian et

l'écroulement du cours des matières premières sont autant

de facteurs qui expliquent la crise politico-économique des

années 80 et l'extrême maigreur des flux d'IDE au cours de cette

période. La dégénérescence de la situation

économique béninoise s'est soldée par le changement du

gouvernement pro-marxiste installé et l'avènement de la

démocratie. Une politique de privatisation fut mise en place et des 130

sociétés publiques de 1989, il n'en resta que 27 en 1999 dans le

portefeuille de l'Etat.

En abandonnant le système centralisé du marxisme

pour une économie aux traits libéraux, le Bénin engagea

des réformes aussi bien politiques que structurelles qui

facilitèrent la mise en place d'un environnement favorable aux

investissements privés. Les secteurs effectivement privatisés

pendant les années 90 sont : le tabac, les brasseries, les

huileries/savonneries, les cimenteries, les filatures, la manutention des

conteneurs, les sucreries et le pétrole.

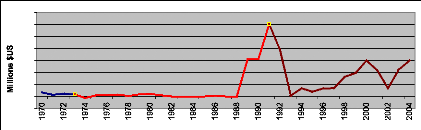

Graphique 5 : Evolution des

flux entrants d'IDE au Bénin

2Période indépendance Période

révolutionnaire Période

démocratique

140

120

100

-20

40

80

60

20

0

Année

Source: CNUCED

En témoigne le volume d'IDE qui était de 6,7

millions $US en 1970, évoluant rapidement à 120,8 millions $US en

1991 du fait de la stabilité et de la libéralisation

nouvelle de l'économie béninoise. Passé

ce cap, l'évolution des IDE fut plutôt mitigée. Ils

refluèrent pour s'établir à 1,4 millions $US en 1993,

reprirent un certain élan franchissant le seuil de 59 millions $US en

2000. Remarquons qu'à cette période, eut lieu la

dévaluation du franc CFA en 1994. Les flux entrants d'IDE repartirent

pour un mouvement baissier en se situant à 13,5 millions $US en 2002. A

partir de cette année, une nouvelle hausse des flux d'investissements

directs étrangers se fit observer jusqu'en 2004 où il a

été constaté 60 millions $US.

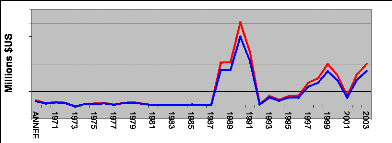

Graphique 6:

Evolution des flux d'IDE relatifs au niveau maximal

Bénin IDE flux entrants IDE par rapport au niveau de

1991(%)

140

120

100

-20

40

80

60

20

0

Source: CNUCED 2003

Les différents types d'investisseurs étrangers

sont variés et les secteurs qui sont ciblés par leurs

investissements sont principalement l'agriculture, la production et

transformation du coton, les mines et le pétrole, et enfin le tourisme.

La majeure partie des entreprises qui ont reçu des IDE l'ont

été à travers des privatisations qu'à engagé

l'Etat béninois, à savoir : le Bénin Marina Hôtel,

la SONAPRA, l'OPT (devenu Bénin Telecom S.A. et la Poste du

Bénin), la SBEE (devenu SBEE et SONEB), la SITEX, le COTEB, l'IBB,

l'ONAB, etc.

Tableau 1 :

Présentation des différents investisseurs

étrangers au Bénin par secteur et par pays d'origine

|

Secteurs

|

Pays d'origine des investisseurs

étrangers

|

|

Agriculture/Agroalimentaire

|

France, Suisse, Etats-Unis,

Grande Bretagne, Nigeria

|

|

Production et

transformation du coton

|

Maurice, Inde, Hong Kong, Chine, Sri Lanka, Japon, Nigeria,

Suisse, Mali

|

|

Mines et pétrole

|

Etats-Unis, GB, Australie,

Russie, Chine, Nigeria

|

|

Tourisme

|

Etats-Unis, France, Allemande,

Espagne, Grande Bretagne

|

Source: CNUCED 2003

2.1.2- Evolution des flux d'IDE dans certains pays de

l'Afrique subsaharienne

Les pays de l'Union Economique et Monétaire Ouest

Africaine (UEMOA), comme tous les autres pays en développement, ont

tenté d'augmenter leur attractivité des IDE de diverses

manières : refonte des codes d'investissements, privatisation,

création des centres de promotion des investissements, création

de zones franches, etc. Au niveau sous-régional, la signature du pacte

de convergence, de stabilité et solidarité, l'ouverture

économique, l'harmonisation des droits des affaires furent les

différents actes posés par les membres de l'UEMOA pour favoriser

d'une part l'intégration, mais aussi pour inciter les différents

investisseurs à découvrir l'importance du marché sous

régional et les facilités qu'il pourrait leur offrir.

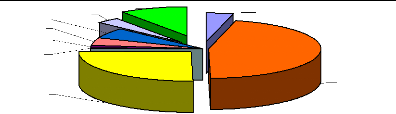

Graphique 7 :

Répartition des IDE dans les pays de l'UEMOA en 2004

Guinée-Bissau

Burkina Faso

Côte d'Ivoire

Sénégal

Bénin

Niger

Togo

total

Mali

5

20

35

60

60

70

180

Millions $US

360

790

Source: CNUCED 2004

Ces différentes mesures économiques ont eu un

impact positif sur les flux d'IDE comme on peut s'en apercevoir pendant la

période 1995-2000. L'évolution béninoise a

été plutôt inégale, à l'opposé de

celle de l'UEMOA, mais on peut remarquer que la tendance générale

est à la hausse depuis ces cinq (5) dernières années.

Graphique 8 : Evolution des

flux d'IDE

Source: CNUCED World Investment Report 2003

L'évolution contrastée des IDE au Bénin,

amène à jeter un regard rétrospectif sur l'environnement

d'investissement béninois.

2.2- Caractéristiques du cadre d'investissement au

Bénin

Le cadre d'investissement béninois réunit les

composantes suivantes : La Zone Franche Industrielle

Dans la sous-préfecture de Sèmè est mis

en projet la création d'une zone franche industrielle. L'accès

à la zone franche permet de profiter de certaines exonérations

fiscales dont l'exonération de droits de douanes sur les

matériels de production, de construction et d'équipements

importés, l'exonération du BIC pendant les premières

années d'exercice, la réduction du versement patronal sur

salaires au taux de 4% pendant les cinq (5) premières années,

l'exonération de la patente pour une durée de dix ans et

l'exonération de la TVA sur les achats de biens nécessaires

à l'aménagement ou à la production de l'entreprise

agréée.

Code des Investissements

Le code des investissements béninois propose des modes

d'exonération fiscales et des droits d'entrée aux entreprises qui

y sont éligibles. On y distingue trois (3) types de régimes

privilégiés :

· Régime « A » ou régime des

petites et moyennes entreprises : Investissements compris entre 20 et 500

millions de FCFA ;

· Régime « B » ou régime des

Grandes entreprises : Investissements compris entre 500 millions et 3 milliards

de FCFA ;

· Régime « C » ou régime de la

stabilisation Fiscale : Investissements supérieurs à 3 milliards

de FCFA.

Ces trois (3) types de régimes offrent des avantages

communs :

· Pendant la période d'installation couvrant une

durée de 30 mois :

o Exonération des droits et taxes perçus

à l'entrée à l'exception de la taxe de voirie et de la

redevance statistique sur le matériel et l'équipement de

production et les pièces de rechange industrielles dans la limite de 15%

de la valeur CAF des équipements.

· Pendant la période d'exploitation couvrant une

période de cinq (5), sept (7) ou neuf (9) ans selon la zone

d'implantation du projet :

o Exonération de l'impôt sur les

bénéfices industriels et commerciaux ;

o Exemption des droits et taxes de sortie sur les biens produits

destinés à l'exportation.

Quant au régime « C », il permet de

bénéficier de la stabilisation fiscale en ce qui concerne le taux

et le mode de détermination de l'assiette des impôts autres que le

BIC pendant toute la durée de l'agrément.

Outre les éléments cités plus haut, toute

entreprise valorisant les matières premières locales sont

exonérées :

· des droits d'enregistrement à leur création

;

· de la patente pendant les cinq premières

années d'exploitation.

Exceptés ces régimes spéciaux

précédemment énoncés, un régime

spécial est applicable pour les entreprises, investissant au minimum 20

millions de FCFA et désireuses de se lancer dans les secteurs suivants :

l'enseignement, la production culturelle, artistique et audiovisuelle, la

sauvegarde de l'environnement, les travaux publics, l'artisanat, la

santé, le tourisme et l'hôtellerie.

Notons, entre autres, qu'à toutes les entreprises

appartenant à l'un des régimes « A », « B »,

ou « C » et à tout investissement compris entre 5 et 20

millions, sont appliqués les avantages du régime

spécial.

Le Centre de Promotion des Investissements (CPI)

Le CPI a été créé en 1998 et a

pour mission d'opérationnaliser les décisions du gouvernement en

matière d'investissements. Il se doit d'assister tout investisseur

étranger et doit créer un cadre d'échange et de

concertation entre les différentes entités.

Le Centre de Formalités des Entreprises (CFE)

Créé en 1997, le CFE est le seul centre qui

s'occupe des diverses formalités juridiques de constitution des

sociétés commerciales. Encore appelé « Guichet unique

», le CFE est un simple service de courriers.

La Direction d'Appui au Secteur Privé (DASP)

La DASP est chargée d'encourager les initiatives

privées et d'accompagner le développement du secteur

privé.

L'Observatoire des Opportunités d'Affaires du

Bénin (OBOPAF)

L'OBOPAF a pour mission de rassembler des renseignements,

d'identifier des opportunités d'affaires et d'assurer la diffusion de

ces informations auprès des investisseurs potentiels.

Le Conseil des Investisseurs Privés au Bénin

(CIPB)

Institué en 2002 par les principaux investisseurs

surtout étrangers et des acteurs économiques présents au

Bénin, le CIPB est une institution à but non lucratif. Il a pour

mission de conseiller les autorités en matière fiscale,

douanière et législative en entreprenant des études

détaillées sur des projets spécifiques afin de proposer

des lois.

Au vu de tout ce qui précède, les institutions

nationales de promotion et de facilitation de l'investissement sont multiples

et parfois concurrentielles. Pour optimiser le cadre béninois

d'investissement, il convient de spécifier les attributions de chacune

de ces structures. De plus, les activités du CFE devraient être

améliorées et consolidées sous la tutelle du CPI

conformément aux directives de l'UEMOA.

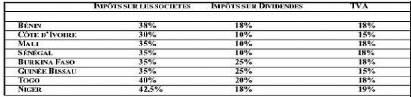

La Fiscalité

La fiscalité béninoise est dans la moyenne de la

sous région mais elle reste quand même supérieure a celle

des principaux pays capturant la majeure partie des IDE en Afrique Occidentale

que sont le Sénégal et la Côte d'Ivoire.

Tableau 2 : Fiscalité

dans les pays de l'UEMOA

Source : BCEAO (2003)

Au delà de ce cadre d'investissement, le Bénin

regorge d'opportunités d'affaire qu'il convient de présenter :

2.3 - Possibilités d'investissements au

Bénin

La République du Bénin, pays côtier se situe

en Afrique Occidentale et bénéficie d'un climat

subéquatorial propice à la culture.

Une part infime de sa superficie (115762 km2) est

exploitée. Le sol béninois est constitué dans sa

majorité de terres arables utilisées dans la marge de 20% du

total des terres cultivables, de richesses minières et de

véritables atouts énergétiques dont le pétrole de

Sèmè et le potentiel hydroélectrique d'Aplahoué.

De par son climat tropical, bien des cultures y sont

pratiquées. Au nombre de celles-ci on peut citer : l'igname, le manioc,

le maïs, le millet, le fonio, l'haricot, le riz, le sorgho, le coton

graine, le palmier à huile, l'arachide, les fruits et légumes

frais, l'ananas, l'anacarde, le poivre, la noix de karité et le kapok.

La pêche et l'élevage sont encore à développer.

Comme richesses minières, le Bénin a de l'or, du fer, du

calcaire, du marbre, du phosphate et des pierres précieuses qui sont

pour la plupart inexploitées.

Actuellement le Bénin présente de nombreuses

opportunités intéressantes d'investissement dans les domaines

agroalimentaire, industriel, des mines et hydrocarbures. Pour cela, le CPI

recommande aux investisseurs les filières suivantes :

çr La filière manioc comme aliment de

substitution pour le bétail européen car le Bénin ne

satisfait que les 4,6% des besoins en cossettes de manioc exprimés par

l'Union Européenne.

çr La filière anacarde et la production de noix

de cajou pour les industries agroalimentaires, pharmaceutiques et de traitement

du cuir. De plus, un traitement et un conditionnement des noix sur le

territoire béninois amélioreraient la compétitivité

de ce produit sur le marché international.

çr La filière ananas afin de satisfaire la

demande occidentale qui augmente de 3% par an. En effet, le Bénin

produit deux variétés d'ananas très

appréciées sur le marché européen : « Cayenne

lisse » et « pain de sucre ». Nonobstant le fait que la

deuxième variété est uniquement produite au Bénin,

seule la première est exportée. L'implantation d'industries de

conditionnement et de transformation de l'ananas est vivement souhaitée

pour l'expansion de cette filière.

çr La filière riz pour améliorer la

qualité, la production et la compétitivité du riz

béninois dans le but de mieux satisfaire la clientèle. En effet,

le riz est fortement consommé dans la sous région et le

Bénin dispose de 300.000 ha de terres hydromorphes propices à sa

culture.

çr La filière des crevettes en vue d'une

réorganisation en assurance qualité, d'une meilleure exploitation

des ressources (tant lagunaire que maritime) et d'une expansion des

exportations vers l'Union Européenne.

çr La filière des cultures maraîchères

pour combler la demande nationale et promouvoir leur exportation.

çr La filière coton comme précurseur de

l'implantation d'huileries et d'industries de textile.

En matière d'industries, le CPI suggère :

çr L'installation de fabrique d'emballages ;

çr L'expansion du tourisme ;

çr Le développement des TIC ;

çr La promotion de l'industrie mobilière ;

çr La gestion des ordures ménagères dans les

villes ;

çr L'exploration et l'exploitation des réserves des

ressources minières et d'hydrocarbures.

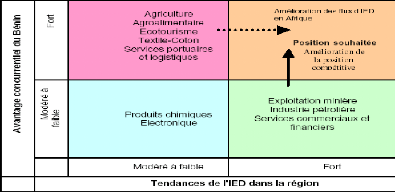

Graphique 9 :

Présentation des avantages concurrentiels du Bénin en

matière d'IDE dans la sous-région

Source: CNUCED 2003

Il ressort de tout ce qui précède que, vu

l'importance de l'IDE dans le processus du développement

économique et vu les diverses possibilités que le Bénin

présente, il est impérieux de redynamiser l'entrée des

Investissements directs étrangers. A cet effet, il serait

intéressant de rechercher les éléments sinon les

réalités de l'économie béninoise qui explique

l'arrivée des IDE.

Recherche des facteurs

explicatifs des flux

d'IDE

Deuxième partie :

Deuxième partie : Recherche des facteurs

explicatifs des flux d'IDE

A la base d'outils statistiques et de théories

économiques, il sera procédé à la

détermination des facteurs explicatifs des flux d'IDE au

Bénin.

Chapitre 1 : Formalisation

économétrique

Il s'agira de spécifier ces outils et de choisir de

façon factorielle les facteurs explicatifs à retenir.

1.1- Présentation des données et

méthodologie

1.1.1- Présentation des données

A partir des théories, en particulier de celle de

l'école « pull-push », des diverses études empiriques

sur les Investissements Directs Etrangers, et compte tenu des

réalités propres au Bénin, il est retenu dix-sept

variables pour expliquer les flux d'IDE.

Les données collectées sont de différentes

sources : la banque mondiale, la BCEAO, la CNUCED, Freedom House1,

le FMI et l'INSAE.

La construction de modèles explicatifs des IDE entrants

amène à étaler l'étude sur la période de

1970 à 2004 ; soit trente-cinq observations.

Les variables peuvent être regroupées en deux (2)

sous-ensembles ; à savoir les variables internes reflétant

l'environnement intérieur du pays et les variables externes au pays.

Du groupe des variables internes, le taux

d'alphabétisation (T_ALPHA), l'indice risque politique (RISQUE_P) et la

démocratie et stabilité (D_S01) représentent le contexte

socio-politique. Plus ce contexte sera favorable et plus les investisseurs

auront moins d'appréhension à venir s'implanter. Le taux

d'alphabétisation concerne les personnes âgées de plus de

quinze (15) ans et a été retenu pour matérialiser le

capital humain, facteur indispensable à tout effort de production.

L'indice risque politique, élaboré par Freedom House est

utilisé pour

1 http :www.

heritage.org / research / feature /

index /

apprécier la liberté dans le pays et permet

d'informer l'investisseur quant au retour sur investissement attendu. Quant

à la variable démocratie et stabilité, elle est une

variable «Dummy»1 utilisée pour distinguer la

période d'avant 1990 caractérisée par le régime

marxiste de la période démocratique.

Le PNB par habitant (PNB_HBT01) donne une estimation de la

taille du marché intérieur et du niveau de développement

de l'économie. Il mesure les surplus produits par l'économie, que

ce soit sur le territoire national ou à l'étranger. C'est ce qui

rend cet indicateur plus pertinent que le PIB dans le cadre de cette

étude. Le taux de croissance de la population (POP_GRWTH)

complète cette variable pour mieux évaluer la taille du

marché qui est un des axes sur lequel la stratégie de

délocalisation des firmes se base.

Le service de la dette (S _DETTE) exprimé en

pourcentage des exportations montre la disponibilité de l'Etat à

rembourser ses dettes par les recettes d'exportations.

Le taux d'ouverture indique si l'économie est

introvertie ou extravertie. En effet, les flux d'importation et d'exportation

feront apparaître les facilités qu'auront les entreprises

étrangères à délocaliser leurs unités de

production, compte tenu du fait que ces entreprises orientent principalement

leur production vers l'exportation. La formule permettant d'obtenir le taux

d'ouverture est T_OUV01 = (X/PIB).

Pour apprécier le niveau technologique, la variable TIC

qui représente la part des activités des sociétés

de postes et télécommunications et services affiliés, en

pourcentage des exportations de services est utilisée. Notons aussi la

production électrique (ELECT) qui est un des facteurs importants avec

lequel les investisseurs composent, car elle peut déterminer le niveau

de production de leurs unités industrielles.

Le taux d'investissement (T_INV), le niveau du crédit

local (CR), la valeur ajoutée industrielle (V_AJ_IND), le taux de

croissance (T_CROIS) et le taux d'inflation (T_INFL) sont autant de variables,

directement inspirées des différentes théories sur les

flux de capitaux privés qui présenteront l'état de

l'économie. Elles

1 Variable prenant la valeur zéro (0) avant

1990 et un (1) à partir de 1990

sont toutes exprimées en pourcentage du PIB ; ceci pour

des raisons de simplification.

En ce qui concerne les variables externes le choix s'est

posé sur le taux d'intérêt français en variation

(VTIFR) et la variation du PIB des pays industrialisés (PIB _IND). En

effet, les pays occidentaux constituent la majeure partie des pays

investisseurs au Bénin et il est normal que ces investisseurs arbitrent

entre l'opportunité d'investir au Bénin et celui d'effectuer un

placement sur le marché financier. Il est retenu le taux

d'intérêt français, exprimé en variation du fait de

l'importance des investissements français au Bénin. La variation

du PIB des pays industrialisés montre le niveau d'activité des

pays investisseurs. L'importance des flux d'IDE est relative aux performances

de ces économies.

Les Investissements Directs Etrangers (IDE_ENTR) sont

exprimés en millions de dollars US. Les Investissements Directs

Etrangers retardés d'une année sont intégrés au

modèle qui sera exploité. Ceci pour montrer que le niveau

d'Investissement Direct Etranger de l'année précédente est

un élément qui influe sur la décision d'investir.

Le tableau suivant illustre la répartition des variables

considérées.

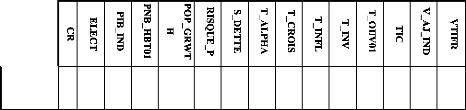

Tableau 3 : Présentation des

variables

|

Variable

|

Nom de la variable

|

Unité des

données brutes

|

Signe

attendu

|

Source

|

|

Variable expliquée

|

|

IDE_ENTR

|

L'Investissement Direct Etranger

Entrant

|

Millions de

dollars US

|

|

CNUCED

|

|

Variables explicatives

|

|

Externes

|

|

VTIFR

|

La Variation du Taux d'Intérêt Français

|

Variations

|

-

|

BCEAO

|

|

PIB_IND

|

Le Produit Intérieur Brut des pays

Industrialisés

|

Variations

|

-

|

|

Internes

|

|

IDE_ENTR(-1)

|

L'Investissement Direct Etranger

Entrant de l'année

antérieure

|

Millions de

dollars US

|

+

|

CNUCED

|

|

PNB_HBT01

|

Le Produit National Brut par

habitant

|

Millions de

dollars US

|

+

|

World

development

indicators

2005 CD

ROM

|

|

TIC

|

La part des activités des sociétés

de

poste et télécommunication et

les services affiliés

|

Pourcentage du

service

commercial

exporté

|

+

|

|

D_S01

|

La Démocratie et la Stabilité

|

Variable Dummy

|

+

|

Composée

|

|

T_ALPHA

|

Le Taux d'Alphabétisation de la

population ayant

15ans et plus

|

Pourcentage

|

+

|

World

development

indicators

2005

CD ROM

|

|

CR

|

Le Crédit local

|

Pourcentage du

PIB

|

+

|

|

S_DETTE

|

Le Service de la Dette

|

Pourcentage des

exportations de

biens et services

|

-

|

|

RISQUE _P

|

Le Risque Pays

|

Indice

|

-

|

Freedom

House

|

|

T_OUV01

|

Le Taux d'Ouverture de

l'économie

|

Pourcentage

|

+

|

Calculée

|

|

T_INV

|

Le taux d'Investissement

|

Pourcentage

|

+

|

Calculée

|

|

T_INFL

|

Le Taux d'Inflation

|

Pourcentage

|

-

|

BCEAO

|

|

V_AJ_IND

|

La Valeur Ajoutée Industrielle

|

Pourcentage du

PIB

|

+

|

World

development

indicators

2005

CD ROM

|

|

ELECT

|

La production Electrique

|

Kwh

|

+

|

|

POP_GRWTH

|

Le Taux de Croissance

Démographique

|

Pourcentage

|

+

|

|

T_CROIS

|

Le Taux de Croissance

Economique

|

Pourcentage

|

+

|

BCEAO

|

1.1.2- Méthodologie

Vu le nombre des variables explicatives recensées nous

procéderons à une Analyse en Composantes Principales (ACP) afin

d'éliminer d'éventuelles redondances. En effet, l'ACP permet

d'extraire l'essentiel de l'information contenue dans le tableau des

données et d'en fournir une représentation imagée se

prêtant plus aisément à l'interprétation.

Encadré 1 Principe de

l'ACP

L'ACP est appliquée aux tableaux croisant des individus

(en lignes) et des variables (en colonnes). C'est une technique qui permet

d'obtenir une carte des unités d'observations en fonction de leur

proximité et de leur corrélation. Elle vérifie si les

informations contenues dans le tableau brut des données ne peuvent

être obtenues aisément avec un nombre restreint de variables.

L'ACP sera exécutée à l'aide du logiciel

SPAD 5.

Encadré 2 : Méthodologie de la

construction d'un modèle

1. La spécification

C'est la phase de formulation des hypothèses de bases.

Elle permet la description mathématique du phénomène

étudié en passant par l'identification des variables explicatives

et la détermination de la forme mathématique du modèle.

3. La validation.

Elle consiste à la vérification de la

significativité économique et statistique des paramètres

estimés.

2. L'estimation

Elle se résume à la détermination des

valeurs numériques des coefficients du modèle. L'estimation du

modèle se traduit par l'analyse de la multi colinéarité

des variables et le choix de la technique économétrique

appropriée.

Ensuite, il faudra passer à l'élaboration du

modèle explicatif des flux entrants d'IDE au Bénin en respectant

les étapes de la construction d'un modèle

économétrique.

Cette présentation des données et de la

méthodologie à utiliser, introduit la phase pratique de

l'étude.

1.2- Choix factoriel des variables à exploiter

L'exécution de l'ACP normée permet d'avoir sur le

premier plan factoriel le résultat suivant :

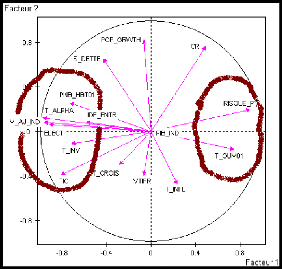

Graphique 10 :

Résultat de l'ACP sur les variables

Source : Résultats sous Spad

5

L'étude du graphique 10, amène à relever

deux (2) principaux groupes de variables inversement corrélées.

Le premier groupe est constitué des variables ELECT, V_AJ_IND, T_ALPHA,

PNB_HBT01, T_INV, IDE_ENTR et TIC. Le second groupe est composé des

variables RISQUE_P et T_OUV01. On retrouve les variables, POP_GRWTH et S_DETTE,

auxquels s'opposent T_CROIS, PIB_IND, VTIFR et T_INFL, qui n'appartiennent

à aucun des deux (2) groupes. A cette étape, on retiendra

potentiellement les variables n'appartenant à aucun des deux (2) groupes

; soit POP_GRWTH, S_DETTE, T_CROIS, PIB_IND, VTIFR et T_INFL. Au niveau des

deux (2) packs ainsi distingués, l'analyse de la corrélation

à l'IDE aidera à choisir les plus explicatives. Cette analyse

permet de réduire le nombre de

variables , compte tenu de leur corrélation à l'IDE

et de leur pertinence économique. Le tableau ci-dessous résume la