Conclusion

En conclusion, le Bénin reçoit beaucoup moins

d'Investissements Directs Etrangers que la plupart des pays de l'UEMOA et plus

généralement moins que la grande majorité des pays en

développement d'Afrique ou d'Asie. A l'issue de nos analyses, il ressort

que c'est l'environnement d'investissement du Bénin qui est le moteur de

l'attractivité des IDE. L'amélioration de ce cadre

d'investissement devra être le fer de lance en matière de

politique de promotion des investissements. Il serait aussi intéressant

de voir l'impact des complications administratives et les secteurs les plus

mobilisateurs de ces investissements pour mieux orienter les choix de

l'Etat.

Il est quand même important de noter que dans ces

travaux, il n'a pas, été fait recours aux avis des investisseurs

étrangers quant aux raisons qui ont motivé leur arrivée

dans l'espace économique béninois. Il serait alors judicieux de

mener l'enquête auprès de ces FMN et de reconnaître les

secteurs les plus attractifs des IDE. Un autre élément est

l'intégration sous régionale sans laquelle les pays ne peuvent

intervenir activement dans les échanges, face aux super puissances et

regroupements économiques occidentaux. Il faudrait alors pousser la

curiosité à procéder à une recherche sur les IDE

dans l'espace de l'UEMOA : diagnostiquer leurs faiblesses, observer les IDE

entre pays de la sous région et entre l'UEMOA et le reste du monde de

façon à parvenir à une intégration harmonieuse.

ANNEXES

TABLE DES MATIERES

Dédicaces

...ii

Remerciements ..iii

Avant propos ..iv

Acronymes . v

Présentation de l'institution d'accueil

.vii

SOMMAIRE 1

LISTE DES TABLEAUX 2

LISTE DES GRAPHIQUES 3

LISTE DES GRAPHIQUES 3

LISTE DES ENCADRES 4

LISTE DES ENCADRES 4

Introduction 5

Problématique et intérêt de

l'étude 6

Objectif de l'étude 8

Première partie : Cadre théorique et

conceptuel de l'étude 10

Chapitre 1 : Cadre théorique de l'étude

10

1.1- Définition des concepts 10

1.1.1- Les Investissements Directs Etrangers 10

1.1.2- L'investisseur direct et typologie des firmes

multinationales 11

1.1.3- L'entreprise d'investissements directs 12

1.2- Avantages et inconvénients des IDE 13

1.3- Littérature sur les IDE 15

Chapitre 2 : Flux d'IDE et cadre d'investissement au

Bénin 22

2.1- Analyse des flux d'IDE 22

2.1.1- Aperçu sur la répartition des IDE de par le

monde 22

2.1.2- Evolution des flux d'IDE dans certains pays de l'Afrique

subsaharienne 27

2.2- Caractéristiques du cadre d'investissement au

Bénin 29

2.3 - Possibilités d'investissements au Bénin 32

Deuxième partie : Recherche des facteurs

explicatifs des flux d'IDE 36

Chapitre 1 : Formalisation économétrique

36

1.1- Présentation des données et

méthodologie 36

1.1.1- Présentation des données 36

1.1.2- Méthodologie 40

1.2- Choix factoriel des variables à exploiter 41

1.3- Spécification, estimation et validation du

modèle 43

1.3.1- La spécification du modèle 43

1.3.2- L'estimation des paramètres du modèle 44

a) Le test de stationnarité des variables 44

b) Le test de cointégration 46

c) Estimation du Modèle à Correction d'Erreur

49

1.3.3- La validation du modèle 53

a) Analyse de la significativité des coefficients 53

b) Tests sur les résidus 54

c) Tests de stabilité du modèle 56

Chapitre 2 : Analyse des résultats et

recommandations 57

2.1 - Analyse des résultats 57

2.2 - Recommandations de politiques économiques 59

2.3 - Investir au Bénin : cinq (5) bonnes raisons 60

Conclusion 62

Annexes 63

Bibliographie

ANNEXES

Annexe N° 1 : Test de

cointégration de JOHANSEN

Date: 11/09/06 Time: 11:59

Sample(adjusted): 1972 2004

Included observations: 33 after adjusting endpoints Trend

assumption: Linear deterministic trend

Series: RISQUE_P PNB_HBT01 T_OUV01 CR IDE_ENTR Lags interval (in

first differences): 1 to 1

U nrestricted Cointegration Rank Test

|

Hypothesized

|

|

Trace

|

5 Percent

|

1 Percent

|

|

No. of CE(s)

|

Eigenvalue

|

Statistic

|

Critical Value

|

Critical Value

|

|

None **

|

0.808664

|

106.3302

|

68.52

|

76.07

|

|

At most 1 *

|

0.507311

|

51.75722

|

47.21

|

54.46

|

|

At most 2

|

0.479565

|

28.39727

|

29.68

|

35.65

|

|

At most 3

|

0.172808

|

6.845292

|

15.41

|

20.04

|

|

At most 4

|

0.017558

|

0.584577

|

3.76

|

6.65

|

*(**) denotes rejection of the hypothesis at the 5%(1 %) level

Trace test indicates 2 cointegrating equation(s) at the 5% level Trace test

indicates 1 cointegrating equation(s) at the 1% level

|

Hypothesized

|

|

Max-Eigen

|

5 Percent

|

1 Percent

|

|

No. of CE(s)

|

Eigenvalue

|

Statistic

|

Critical Value

|

Critical Value

|

|

None **

|

0.808664

|

54.57295

|

33.46

|

38.77

|

|

At most 1

|

0.507311

|

23.35996

|

27.07

|

32.24

|

|

At most 2 *

|

0.479565

|

21 .55197

|

20.97

|

25.52

|

|

At most 3

|

0.172808

|

6.260715

|

14.07

|

18.63

|

|

At most 4

|

0.017558

|

0.584577

|

3.76

|

6.65

|

*(**) denotes rejection of the hypothesis at the 5%(1 %) level

Max-eigenvalue test indicates 1 cointegrating equation(s) at both

5% and 1% levels

Unrestricted Cointegrating Coefficients (normalized by b'*S1

1*b=I):

|

RISQUE_P PNB_HBT01

-0.577248 -0.011359

0.436902 0.010152

-0.952860 -0.012443

-0.123039 0.012679

0.026006 0.001213

|

T_OUV01 2.092764 1.367950 1.629295 0.304371 -0.453946

|

CR

0.118394

-0.166977

0.113874

0.019109

-0.109126

|

IDE_ENTR 0.062207 -0.007291 -0.029248 -0.016191 0.001702

|

|

|

Unrestricted Adjustment Coefficients (alpha):

|

|

|

|

|

D(RISQUE_P) 0.050541

|

0.067543

|

0.435331

|

0.019433

|

0.039759

|

|

D(PNB_HBT0 -2.241548

|

-4.891794

|

4.335293

|

-10.84222

|

-1 .389943

|

|

1)

|

|

|

|

|

|

D(T_OUV01) -0.087454

|

-0.101001

|

-0.061526

|

-0.068816

|

0.025264

|

|

D(CR) -0.952204

|

2.300349

|

0.519553

|

-0.184902

|

0.033067

|

|

D(IDE_ENTR) -15.67597

|

-3.791892

|

-5.423675

|

1.658743

|

-0.788244

|

|

1 Cointegrating Equation(s):

|

Log likelihood

|

-400.3597

|

|

|

Normalized cointegrating coefficients (std.err. in

parentheses)

RISQUE_P PNB_HBT01 T_OUV01 CR IDE_ENTR

1.000000 0.019677 -3.625415 -0.205101 -0.107765

(0.00253) (0.39883) (0.02464) (0.01167)

Adjustment coefficients (std.err. in parentheses)

D(RISQUE_P) -0.029175

(0.07981)

D(PNB_HBT0 1.293929

1)

(3.35415)

D(T_OUV01) 0.050482

(0.03463)

D(CR) 0.549658

(0.38337)

D(IDE_ENTR) 9.048923

(1.59752)

2 Cointegrating Equation(s): Log likelihood -388.6797

Normalized cointegrating coefficients (std.err. in

parentheses)

RISQUE_P PNB_HBT01 T_OUV01 CR IDE_ENTR

|

1.000000 0.000000 -40.98150 0.773984 -0.611325

(6.37386) (0.38499) (0.16879)

0.000000 1.000000 1898.454 -49.75759 25.59116

(316.371) (19.1092) (8.37784)

Adjustment coefficients (std.err. in parentheses)

|

|

D(RISQUE_P)

|

0.000335

|

0.000112

|

|

(0.09963)

|

(0.00210)

|

|

D(PNB_HBT0

|

-0.843305

|

-0.024200

|

|

1)

|

|

|

|

(4.14882)

|

(0.08730)

|

|

D(T_OUV01)

|

0.006355

|

-3.20E-05

|

|

(0.04099)

|

(0.00086)

|

|

D(CR)

|

1.554685

|

0.034168

|

|

(0.35285)

|

(0.00743)

|

|

D(IDE_ENTR)

|

7.392238

|

0.139562

|

|

(1.92982)

|

(0.04061)

|

3 Cointegrating Equation(s): Log likelihood -377.9037

Normalized cointegrating coefficients (std.err. in

parentheses)

RISQUE_P PNB_HBT01 T_OUV01 CR IDE_ENTR

|

1.000000

|

0.000000

|

0.000000

|

0.084184

|

0.259872

|

|

|

|

(0.09092)

|

(0.03821)

|

|

0.000000

|

1.000000

|

0.000000

|

-17.80282

|

-14.76673

|

|

|

|

(4.89569)

|

(2.05727)

|

|

0.000000

|

0.000000

|

1.000000

|

-0.016832

|

0.021258

|

|

|

|

(0.00912)

|

(0.00383)

|

|

Adjustment coefficients (std.err. in parentheses)

|

|

|

|

D(RISQU E_P)

|

-0.414475

|

-0.005305

|

0.907449

|

|

|

(0.12917)

|

(0.00212)

|

(0.32211)

|

|

|

D(PNB_HBT0

|

-4.974231

|

-0.078143

|

-4.319288

|

|

|

1)

|

|

|

|

|

|

(6.78208)

|

(0.11148)

|

(16.9128)

|

|

|

D(T_OUV01)

|

0.064980

|

0.000734

|

-0.421427

|

|

|

(0.06621)

|

(0.00109)

|

(0.16510)

|

|

|

D(CR)

|

1.059624

|

0.027704

|

2.000529

|

|

|

(0.57038)

|

(0.00938)

|

(1.42238)

|

|

|

D(I DE_ENTR)

|

12.56024

(2.92503)

|

0.207047

(0.04808)

|

-46.82999

(7.29429)

|

|

|

4 Cointegrating Equation(s):

|

Log likelihood

|

-374.7733

|

|

|

Normalized cointegrating coefficients (std.err. in parentheses)

RISQUE_P PNB_HBT01 T_OUV01 CR

|

IDE_ENTR

|

|

1.000000

|

0.000000

|

0.000000

|

0.000000

|

0.196311

|

|

|

|

|

(0.02723)

|

|

0.000000

|

1.000000

|

0.000000

|

0.000000

|

-1 .325211

|

|

|

|

|

(1.52253)

|

|

0.000000

|

0.000000

|

1.000000

|

0.000000

|

0.033967

|

|

|

|

|

(0.00417)

|

|

0.000000

|

0.000000

|

0.000000

|

1.000000

|

0.755022

|

|

|

|

|

(0.13676)

|

|

Adjustment coefficients (std.err. in parentheses)

|

|

|

|

D(RISQUE_P)

|

-0.416866

|

-0.005059

|

0.913364

|

0.044650

|

|

(0.12977)

|

(0.00252)

|

(0.32358)

|

(0.02535)

|

|

D(PNB_HBT0

|

-3.640212

|

-0.215615

|

-7.619348

|

0.837927

|

|

1)

|

|

|

|

|

|

(6.31979)

|

(0.12294)

|

(15.7586)

|

(1.23462)

|

|

D(T_OUV01)

|

0.073447

|

-0.000139

|

-0.442373

|

-0.001810

|

|

(0.06454)

|

(0.00126)

|

(0.16094)

|

(0.01261)

|

|

D(CR)

|

1.082374

|

0.025359

|

1.944251

|

-0.441210

|

|

(0.57172)

|

(0.01112)

|

(1.42561)

|

(0.11169)

|

|

D(IDE_ENTR)

|

12.35615

|

0.228079

|

-46.32511

|

-1.808705

|

|

(2.91429)

|

(0.05669)

|

(7.26690)

|

(0.56933)

|

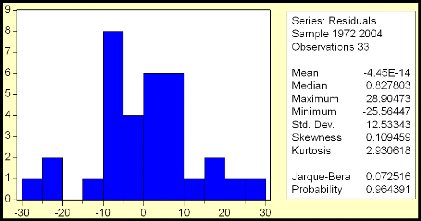

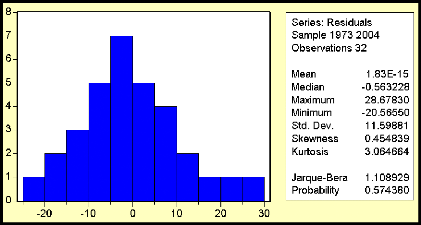

Annexe N° 2 : Résultat

du test de normalité des résidus Résidu

de la relation de long terme

Résidu de la relation de court terme

Annexe N° 3 : Test

d'autocorrélation des erreurs Test d'autocorrélation des erreurs

pour le long terme

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 0.359425 Probability 0.701626

Obs*R-squared 0.922360 Probability 0.630539

Test Equation:

Dependent Variable: RESID

Method: Least Squares

Date: 11/11/06 Time: 12:58

Presam ple missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

RISQU E_P(-2) 0.202233 2.390557 0.084597 0.9333

PNB_HBT01 (-1) -0.002490 0.046108 -0.054005 0.9574

T_OUV01(-1) 0.532740 6.573350 0.081045 0.9361

D_S01 2.051506 11.80481 0.173786 0.8634

C -2.244430 23.29706 -0.096340 0.9240

CR(-2) -0.017213 0.488113 -0.035263 0.9721

RESID(-1) -0.112347 0.212236 -0.529349 0.6012

RESI D(-2) -0.142324 0.202353 -0.703345 0.4883

R-squared 0.027950 Mean dependent var -4.45E-14

Adjusted R-squared -0.244224 S.D. dependent var 12.53343

S.E. of regression 13.98039 Akaike info criterion 8.320405

Sum squared resid 4886.282 Schwarz criterion 8.683195

Log likelihood -129.2867 F-statistic 0.102693

Durbin-Watson stat 2.012803 Prob(F-statistic) 0.997667

Test d'autocorrélation des erreurs pour le court terme

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 0.056982 Probability 0.944750

Obs*R-squared 0.164911 Probability 0.920852

Test Equation:

Dependent Variable: RESID

Method: Least Squares

Date: 11/12/06 Time: 13:26

Presam ple missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

D(IDE_ENTR(-1)) -0.023891 0.150053 -0.159217 0.8750

D(RISQUE_P) -0.552576 4.349074 -0.127056 0.9001

D_S01 -0.084975 5.397781 -0.015743 0.9876

RES(-1) -0.031652 0.275649 -0.114828 0.9096

C 0.1 14536 4.832334 0.023702 0.9813

T_CROIS -0.047401 0.792733 -0.059794 0.9529

T_INFL(-1) -0.001112 0.288105 -0.003860 0.9970

D(PNB_HBT01 (-1)) 0.000175 0.083294 0.002106 0.9983

RESID(-1) 0.072988 0.274716 0.265686 0.7930

RESID(-2) -0.086373 0.326012 -0.264938 0.7935

R-squared 0.005153 Mean dependent var 1.83E-15

Adjusted R-squared -0.401829 S.D. dependent var 11.59881

S.E. of regression 13.73286 Akaike info criterion 8.327767

Sum squared resid 4149.012 Schwarz criterion 8.785809

Log likelihood -123.2443 F-statistic 0.012663

Durbin-Watson stat 2.013628 Prob(F-statistic) 1.000000

Annexe N° 4 : Test

d'hétéroscédasticité

Test d'hétéroscédasticité des erreurs

du long terme

White Heteroskedasticity Test:

F-statistic 1.567430 Probability 0.184026

Obs*R-squared 12.54556 Probability 0.184270

Test Equation:

Dependent Variable: RESID^2 Method: Least Squares

Date: 11/11/06 Time: 13:35 Sample: 1972 2004

Included observations: 33

Variable Coefficient Std. Error t-Statistic Prob.

C 945.4113 1398.901 0.675824 0.5059

RISQUE_P(-2) -488.2582 422.9068 -1.154529 0.2601

RISQUE_P(-2)^2 56.06895 43.45881 1.290163 0.2098

PNB_HBT01(-1) -3.154093 4.666583 -0.675889 0.5059

PNB_HBT01 (-1 )^2 0.007594 0.007456 1.018520 0.3190

T_OUV01 (-1) 187.3592 853.5152 0.219515 0.8282

T_OUV01(-1)^2 -85.35617 163.0822 -0.523394 0.6057

D_S01 -30.07599 183.6072 -0.163806 0.8713

CR(-2) 6.524661 39.44856 0.165397 0.8701

CR(-2)^2 -0.219059 0.888906 -0.246436 0.8075

R-squared 0.380169 Mean dependent var 152.3267

Adjusted R-squared 0.137626 S.D. dependent var 214.9346

S.E. of regression 199.5970 Akaike info criterion 13.67553

Sum squared resid 916296.4 Schwarz criterion 14.12901

Log likelihood -215.6462 F-statistic 1.567430

Durbin-Watson stat 2.404231 Prob(F-statistic) 0.184026

Test d'hétéroscédasticité des erreurs

du court terme

White Heteroskedasticity Test:

F-statistic 0.917543 Probability 0.554151

Obs*R-squared 12.75385 Probability 0.467000

Test Equation:

Dependent Variable: RESID^2 Method: Least Squares

Date: 11/12/06 Time: 13:17 Sample: 1973 2004

Included observations: 32

Variable Coefficient Std. Error t-Statistic Prob.

C 176.4236 81.70146 2.159369 0.0446

D(IDE_ENTR(-1)) 1.417272 2.134695 0.663923 0.5152

(D(IDE_ENTR(-1 )))^2 -0.040678 0.038991 -1.043249 0.3106

D(RISQUE_P) -82.15362 315.7302 -0.260202 0.7977

(D(RISQU E_P))^2 -41.98525 78.85354 -0.532446 0.6009

D_S01 206.2163 93.15540 2.213681 0.0400

RES(-1) -4.202279 4.031423 -1.042381 0.3110

RES(-1 )^2 0.006629 0.265714 0.024947 0.9804

T_CROIS -37.72992 19.53932 -1.930974 0.0694

T_CROIS^2 3.001078 3.579842 0.838327 0.4128

T_INFL(-1) -8.256925 12.00182 -0.687973 0.5002

T_INFL(-1)^2 -0.089557 0.400109 -0.223832 0.8254

|

D(PNB_HBT01 (-1))

|

1.112791

|

1.374099 0.809833

|

0.4286

|

|

(D(PNB_HBT01 (-

|

0.006164

|

0.029503 0.208936

|

0.8368

|

|

1)))^2

|

|

|

|

|

R-squared

|

0.398558

|

Mean dependent var

|

130.3283

|

|

Adjusted R-squared

|

-0.035817

|

S.D. dependent var

|

190.2644

|

|

S.E. of regression

|

193.6418

|

Akaike info criterion

|

13.66953

|

|

Sum squared resid

|

674948.3

|

Schwarz criterion

|

14.31079

|

|

Log likelihood

|

-204.7125

|

F-statistic

|

0.917543

|

|

Durbin-Watson stat

|

1.753167

|

Prob(F-statistic)

|

0.554151

|

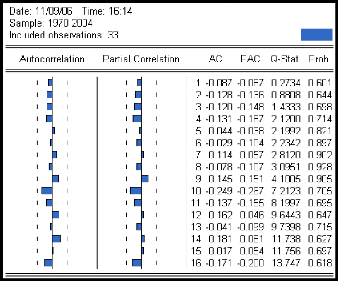

Annexe N° 5 :Graphique du

corrélogramme des résidus de la relation de long terme.

Annexe N° 6 : Test ADF sur les

résidus de long terme

Null Hypothesis: RES has a unit root

Exogenous: None

Lag Length: 0 (Automatic based on AIC, MAXLAG=4)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -6.147237 0.0000

Test critical values: 1% level -2.639210

5% level -1.951687

10% level -1 .61 0579

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(RES)

Method: Least Squares

Date: 11/09/06 Time: 16:30

Sample(adjusted): 1973 2004

Included observations: 32 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

RES(-1) -1.088384 0.177053 -6.147237 0.0000

R-squared 0.549316 Mean dependent var -0.142686

Adjusted R-squared 0.549316 S.D. dependent var 18.55471

S.E. of regression 12.45634 Akaike info criterion 7.913087

Sum squared resid 4809.969 Schwarz criterion 7.958891

Log likelihood -125.6094 Durbin-Watson stat 2.044359

Annexe N° 7 : Estimation des

modèles

Estimation : modèle du long terme

Dependent Variable: IDE_ENTR

Method: Least Squares

Date: 11/08/06 Time: 11:02

Sample(adjusted): 1972 2004

Included observations: 33 after adjusting endpoints

|

Variable

|

Coefficient

|

Std. Error t-Statistic

|

Prob.

|

|

RISQU E_P(-2)

|

17.32444

|

2.320948 7.464379

|

0.0000

|

|

PNB_HBT01(-1)

|

0.169759

|

0.044417 3.821923

|

0.0007

|

|

T_OUV01(-1)

|

-26.04223

|

6.161723 -4.226452

|

0.0002

|

|

D_S01

|

58.87205

|

10.92183 5.390310

|

0.0000

|

|

C

|

-72.94864

|

22.25278 -3.278181

|

0.0029

|

|

CR(-2)

|

-1.633553

|

0.469686 -3.477970

|

0.0017

|

|

R-squared

|

0.823257

|

Mean dependent var

|

20.97536

|

|

Adjusted R-squared

|

0.790527

|

S.D. dependent var

|

29.81256

|

|

S.E. of regression

|

13.64467

|

Akaike info criterion

|

8.227541

|

|

Sum squared resid

|

5026.782

|

Schwarz criterion

|

8.499633

|

|

Log likelihood

|

-129.7544

|

F-statistic

|

25.15288

|

|

Durbin-Watson stat

|

2.123277

|

Prob(F-statistic)

|

0.000000

|

Estimation du modèle du court terme

Dependent Variable: D(IDE_ENTR)

Method: Least Squares

Date: 11/14/06 Time: 11:57

Sample(adjusted): 1973 2004

Included observations: 32 after adjusting endpoints

|

Variable

|

Coefficient

|

Std. Error t-Statistic

|

Prob.

|

|

C

|

16.05597

|

11.83097 1.357114

|

0.1906

|

|

D(IDE_ENTR(-1))

|

0.099147

|

0.105128 0.943109

|

0.3575

|

|

D(RISQUE_P(-2))

|

21 .73439

|

3.217960 6.754091

|

0.0000

|

|

RES(-1)

|

-0.684051

|

0.217829 -3.140312

|

0.0054

|

|

T_INFL(-1)

|

-0.575224

|

0.270226 -2.128673

|

0.0466

|

|

D(PNB_HBT01(-1))

|

0.170179

|

0.078725 2.161680

|

0.0436

|

|

D(T_OUV01(-1))

|

-24.66140

|

6.883299 -3.582788

|

0.0020

|

|

D(CR(-2))

|

-2.506351

|

0.617147 -4.061187

|

0.0007

|

|

T_CROIS(-2)

|

-2.169221

|

0.797376 -2.720449

|

0.0136

|

|

D_S01

|

-2.954486

|

10.04194 -0.294215

|

0.7718

|

|

T_ALPHA(-1)

|

0.359011

|

0.581953 0.616907

|

0.5446

|

|

VTIFR

|

0.307608

|

1.218660 0.252415

|

0.8034

|

|

PIB_IND

|

-3.577701

|

2.011080 -1.778995

|

0.0912

|

|

R-squared

|

0.876629

|

Mean dependent var

|

1.725000

|

|

Adjusted R-squared

|

0.798710

|

S.D. dependent var

|

24.32136

|

|

S.E. of regression

|

10.91186

|

Akaike info criterion

|

7.908780

|

|

Sum squared resid

|

2262.303

|

Schwarz criterion

|

8.504235

|

|

Log likelihood

|

-113.5405

|

F-statistic

|

11.25057

|

|

Durbin-Watson stat

|

2.200253

|

Prob(F-statistic)

|

0.000003

|

Sans VTIFR

Dependent Variable: D(IDE_ENTR)

Method: Least Squares

Date: 11/14/06 Time: 11:59

Sample(adjusted): 1973 2004

Included observations: 32 after adjusting endpoints

|

Variable

|

Coefficient

|

Std. Error t-Statistic

|

Prob.

|

|

C

|

16.05716

|

11.55072 1.390144

|

0.1798

|

|

D(IDE_ENTR(-1))

|

0.106329

|

0.098807 1.076124

|

0.2947

|

|

D(RISQUE_P(-2))

|

21.74064

|

3.141641 6.920153

|

0.0000

|

|

RES(-1)

|

-0.679633

|

0.211981 -3.206096

|

0.0044

|

|

T_INFL(-1)

|

-0.583507

|

0.261873 -2.228206

|

0.0375

|

|

D(PNB_HBT01 (-1))

|

0.177825

|

0.070942 2.506639

|

0.0209

|

|

D(T_OUV01(-1))

|

-24.70047

|

6.718550 -3.676458

|

0.0015

|

|

D(CR(-2))

|

-2.499066

|

0.601869 -4.152173

|

0.0005

|

|

T_CROIS(-2)

|

-2.153209

|

0.776021 -2.774680

|

0.0117

|

|

D_S01

|

-2.704845

|

9.756408 -0.277238

|

0.7844

|

|

T_ALPHA(-1)

|

0.339001

|

0.562872 0.602271

|

0.5538

|

|

PIB_IND

|

-3.465585

|

1.914954 -1.809748

|

0.0854

|

|

R-squared

|

0.876215

|

Mean dependent var

|

1.725000

|

|

Adjusted R-squared

|

0.808134

|

S.D. dependent var

|

24.32136

|

|

S.E. of regression

|

10.65338

|

Akaike info criterion

|

7.849628

|

|

Sum squared resid

|

2269.889

|

Schwarz criterion

|

8.399279

|

|

Log likelihood

|

-113.5940

|

F-statistic

|

12.87006

|

|

Durbin-Watson stat

|

2.215886

|

Prob(F-statistic)

|

0.000001

|

Sans T ALPHA

Dependent Variable: D(IDE_ENTR)

Method: Least Squares

Date: 11/14/06 Time: 12:00

Sample(adjusted): 1973 2004

Included observations: 32 after adjusting endpoints

|

Variable

|

Coefficient

|

Std. Error t-Statistic

|

Prob.

|

|

C

|

20.83709

|

8.263986 2.521434

|

0.0198

|

|

D(IDE_ENTR(-1))

|

0.106710

|

0.097294 1.096779

|

0.2852

|

|

D(RISQUE_P(-2))

|

21.96606

|

3.071571 7.151410

|

0.0000

|

|

RES(-1)

|

-0.717925

|

0.199130 -3.605307

|

0.0017

|

|

T_INFL(-1)

|

-0.629286

|

0.246767 -2.550127

|

0.0186

|

|

D(PNB_HBT01 (-1))

|

0.186598

|

0.068369 2.729280

|

0.0126

|

|

D(T_OUV01 (-1))

|

-25.05161

|

6.590865 -3.800960

|

0.0010

|

|

D(CR(-2))

|

-2.437784

|

0.584136 -4.173316

|

0.0004

|

|

T_CROIS(-2)

|

-1.949399

|

0.687671 -2.834782

|

0.0099

|

|

D_S01

|

2.566914

|

4.243408 0.604918

|

0.5517

|

|

PIB_IND

|

-3.198666

|

1.834480 -1.743637

|

0.0958

|

|

R-squared

|

0.873970

|

Mean dependent var

|

1.725000

|

|

Adjusted R-squared

|

0.813956

|

S.D. dependent var

|

24.32136

|

|

S.E. of regression

|

10.49049

|

Akaike info criterion

|

7.805102

|

|

Sum squared resid

|

2311.057

|

Schwarz criterion

|

8.308948

|

|

Log likelihood

|

-113.8816

|

F-statistic

|

14.56272

|

|

Durbin-Watson stat

|

2.194192

|

Prob(F-statistic)

|

0.000000

|

Sans PIB IND

Dependent Variable: D(IDE_ENTR)

Method: Least Squares

Date: 11/14/06 Time: 12:00

Sample(adjusted): 1973 2004

Included observations: 32 after adjusting endpoints

|

Variable

|

Coefficient

|

Std. Error t-Statistic

|

Prob.

|

|

C

|

20.83709

|

8.263986 2.521434

|

0.0198

|

|

D(IDE_ENTR(-1))

|

0.106710

|

0.097294 1.096779

|

0.2852

|

|

D(RISQUE_P(-2))

|

21.96606

|

3.071571 7.151410

|

0.0000

|

|

RES(-1)

|

-0.717925

|

0.199130 -3.605307

|

0.0017

|

|

T_INFL(-1)

|

-0.629286

|

0.246767 -2.550127

|

0.0186

|

|

D(PNB_HBT01 (-1))

|

0.186598

|

0.068369 2.729280

|

0.0126

|

|

D(T_OUV01 (-1))

|

-25.05161

|

6.590865 -3.800960

|

0.0010

|

|

D(CR(-2))

|

-2.437784

|

0.584136 -4.173316

|

0.0004

|

|

T_CROIS(-2)

|

-1.949399

|

0.687671 -2.834782

|

0.0099

|

|

D_S01

|

2.566914

|

4.243408 0.604918

|

0.5517

|

|

PIB_IND

|

-3.198666

|

1.834480 -1.743637

|

0.0958

|

|

R-squared

|

0.873970

|

Mean dependent var

|

1.725000

|

|

Adjusted R-squared

|

0.813956

|

S.D. dependent var

|

24.32136

|

|

S.E. of regression

|

10.49049

|

Akaike info criterion

|

7.805102

|

|

Sum squared resid

|

2311.057

|

Schwarz criterion

|

8.308948

|

|

Log likelihood

|

-113.8816

|

F-statistic

|

14.56272

|

|

Durbin-Watson stat

|

2.194192

|

Prob(F-statistic)

|

0.000000

|

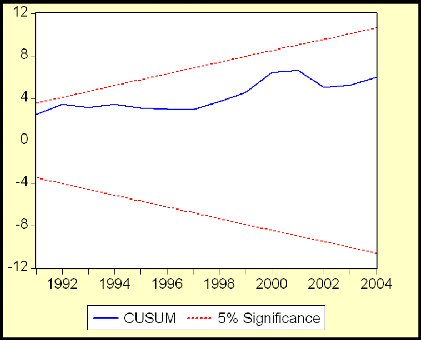

Annexe N° 8 :Test de stabilité de

CUSUM

Annexe N°9 : Tableau des

données de régression

|

Années

|

CR

|

D_OUV01

|

D_S01

|

IDE _ENTR

|

PIB _IND

|

PNB_HBT01

|

RISQUE _P

|

T_CROIS

|

T_INFL

|

T_OUV01

|

VTIFR

|

|

1970

|

7,86

|

65,17

|

0

|

6,70

|

2,76

|

130

|

7,51

|

2,10

|

7,07

|

2,21

|

-0,28

|

|

1971

|

8,37

|

81,04

|

0

|

2,80

|

2,78

|

130

|

7,53

|

-1,50

|

13,00

|

2,88

|

-2,84

|

|

1972

|

9,58

|

81,30

|

0

|

4,80

|

2,78

|

140

|

7,50

|

6,43

|

3,50

|

2,83

|

-0,89

|

|

1973

|

10,29

|

75,84

|

0

|

3,50

|

6,00

|

170

|

7,50

|

3,71

|

4,70

|

2,54

|

3,96

|

|

1974

|

10,51

|

73,76

|

0

|

-2,34

|

0,70

|

200

|

7,60

|

3,34

|

30,80

|

2,43

|

4,00

|

|

1975

|

20,33

|

80,89

|

0

|

1,89

|

-0,10

|

220

|

7,70

|

-4,90

|

0,40

|

2,58

|

-4,99

|

|

1976

|

17,86

|

75,67

|

0

|

2,45

|

4,50

|

230

|

7,70

|

0,88

|

13,50

|

2,46

|

0,64

|

|

1977

|

17,08

|

78,36

|

0

|

3,13

|

3,80

|

250

|

7,70

|

4,98

|

5,20

|

2,51

|

0,51

|

|

1978

|

19,17

|

82,79

|

0

|

0,75

|

4,20

|

270

|

7,70

|

1,26

|

5,90

|

2,72

|

-1,09

|

|

1979

|

18,59

|

101,22

|

0

|

3,57

|

3,60

|

330

|

7,60

|

6,54

|

14,10

|

3,47

|

1,06

|

|

1980

|

23,52

|

109,51

|

0

|

4,32

|

1,30

|

410

|

7,60

|

6,78

|

14,40

|

3,60

|

2,81

|

|

1981

|

19,50

|

108,92

|

0

|

2,09

|

1,80

|

440

|

7,60

|

9,95

|

15,80

|

3,58

|

3,45

|

|

1982

|

27,78

|

80,81

|

0

|

-0,01

|

0,00

|

390

|

7,60

|

2,24

|

22,30

|

2,59

|

-0,43

|

|

1983

|

31,70

|

62,10

|

0

|

0,01

|

2,80

|

310

|

7,60

|

-4,35

|

4,60

|

1,97

|

-2,34

|

|

1984

|

28,63

|

64,36

|

0

|

0,01

|

4,70

|

290

|

7,70

|

7,93

|

2,00

|

2,50

|

-0,79

|

|

1985

|

32,13

|

72,86

|

0

|

-0,09

|

3,40

|

280

|

7,70

|

7,53

|

-6,90

|

2,97

|

-1,81

|

|

1986

|

30,37

|

59,09

|

0

|

1,10

|

2,80

|

290

|

7,70

|

2,17

|

-1,50

|

2,25

|

-2,19

|

|

1987

|

29,12

|

55,48

|

0

|

0,10

|

3,50

|

320

|

7,70

|

-1,50

|

0,80

|

2,15

|

0,24

|

|

1988

|

29,85

|

50,96

|

0

|

0,00

|

4,50

|

380

|

7,70

|

3,41

|

1,90

|

1,70

|

-0,46

|

|

1989

|

21,06

|

44,73

|

0

|

62,10

|

3,40

|

360

|

7,70

|

-2,85

|

1,80

|

1,78

|

1,55

|

|

1990

|

22,38

|

51,73

|

1

|

62,38

|

2,30

|

370

|

6,40

|

3,21

|

1,60

|

1,75

|

0,78

|

|

1991

|

14,75

|

54,31

|

1

|

120,78

|

0,90

|

380

|

2,30

|

4,23

|

0,70

|

2,01

|

-0,36

|

|

1992

|

13,20

|

60,10

|

1

|

77,57

|

1,50

|

370

|

2,30

|

2,96

|

3,30

|

2,28

|

1,04

|

|

1993

|

9,33

|

58,11

|

1

|

1,41

|

1,50

|

380

|

2,30

|

5,84

|

1,10

|

2,18

|

-1,78

|

|

1994

|

11,68

|

43,68

|

1

|

13,65

|

3,40

|

340

|

2,30

|

2,02

|

33,60

|

1,99

|

-3,06

|

|

1995

|

11,74

|

49,66

|

1

|

8,01

|

2,70

|

360

|

2,20

|

6,05

|

15,50

|

1,81

|

0,66

|

|

1996

|

10,84

|

46,41

|

1

|

13,49

|

3,00

|

350

|

2,20

|

4,32

|

6,60

|

1,69

|

-2,62

|

|

1997

|

7,41

|

45,10

|

1

|

13,71

|

3,40

|

390

|

2,20

|

5,73

|

4,70

|

1,62

|

-0,49

|

|

1998

|

6,88

|

44,75

|

1

|

32,71

|

2,70

|

390

|

2,20

|

3,96

|

5,50

|

1,72

|

0,15

|

|

1999

|

6,80

|

44,97

|

1

|

39,26

|

3,03

|

390

|

2,20

|

5,34

|

1,40

|

1,61

|

0,39

|

|

2000

|

8,46

|

43,30

|

1

|

59,74

|

3,04

|

390

|

2,20

|

4,86

|

3,30

|

1,52

|

0,78

|

|

2001

|

4,56

|

43,07

|

1

|

43,86

|

2,93

|

380

|

2,20

|

6,25

|

3,10

|

1,52

|

0,44

|

|

2002

|

5,81

|

40,88

|

1

|

13,51

|

3,00

|

380

|

2,20

|

4,42

|

2,50

|

1,43

|

0,54

|

|

2003

|

9,77

|

41,55

|

1

|

44,73

|

2,99

|

440

|

2,20

|

3,88

|

1,50

|

1,46

|

0,59

|

|

2004

|

6,71

|

41,83

|

1

|

60,00

|

2,97

|

400

|

2,20

|

3,12

|

2,37

|

1,47

|

0,52

|

NB :Vu le nombre important de données,

seules les variables du modèle général ont

été présentées.

BIBLIOGRAPHIE

· AGENOR Pierre-Richard et al (2000) «Private Capital

Flows to MENA: Issues and Evidence» World Bank Institute, Washington DC

20433, 29 p.

· BATANA Yélé M. (1999) «Les

Déterminants des Flux de Capitaux Privés Internationaux au

Togo» Les GREAT Cahiers N°2, pp. 22-30.

· BHATTACHARYA Amar et al (1997) «External Finance

for Low-Income Countries: Capital Flows to Sub-Saharan African, an Overview of

Trends and Determinants.» Edition de Zubair Iqbal., Washington D.C. IMF

Institute, pp. 208-23 1.

· BOURBONNAIS Régis (2003),

«Econométrie», DUNOD, 5ème édition,

Paris, 306 p.

· CPI (2003), «Bénin : En route vers une

économie moderne de marché», 41 p.

· DAMON Jacquelin et IGUE John O.(2000), «l'Afrique

de l'ouest dans la compétition mondiale. Quels atouts possibles ?, Club

du Sahel et de l'Afrique de l'ouest- OCDE, pp377-398.

· DIAWARA Cheick Salah et CNUCED (2004) « Examen de la

Politique de l'Investissement : Bénin » UNCTAD/ITE/IPC/2004/1, 100

p.

· DOSSOU Antonin S.(2000), «Guide pratique de

l'économétrie des séries temporelles», Direction de

la Formation, BCEAO, 113 p.

· DUNNING J.H. (1973) «The Determinants of

International Production», Oxford University Press, En ligne :

http://links.jstore.org/sici?sici=0030-

7653%28 197311 %292%3A25%3A3%3C289%3ATDOIP%3E2.0.CO%3B2- D&origin=bc

· DUNNING J.H. (1977) «Theories and paradigm of

International Business Activity» publié par Edward Elgar

· FONTAGNE Lionel et PAJOT Michaël (1999)

«Investissement Direct à l'Etranger et Echanges Extérieurs :

un Impact plus fort aux Etats-Unis qu'en France», Economie et

Statistique, Paris, INSEE, Vol. 6/7, No. 326-327, 239 p.

· HERNANDEZ Leonardo, MELLADO Pamela et VALDES

Rodrigo, 2001 «Determinants of Private Capital Flows in the 1970s and

1990s: Is There Evidence of Contagion?» IMF Working Paper, IMF Institute,

pp. 3-21.

· KOUADIO Yao M. (2003) «Déterminants des Flux

de Capitaux dans les Pays de l'UEMOA», Rapport de stage,

BCEAO-Abidjan, ENSEA, 70 p.

· LOUNGANI Prakash et RAZIN Assaf (2001)

«L'Investissement Direct Etranger est-il Bénéfique aux Pays

en Développement ?», Finance et Développement,

Washington, D.C. 20431, IMF, Vol. 38, No2, 61 p.

· MAYER Thierry et MUCCHIELLI Jean-Louis (1999) «La

localisation à l'Etranger des Entreprises Multinationales. Une Approche

d'Economie Géographique Hiérarchisée Appliquée aux

Entreprises Japonaises en Europe», Economie et Statistique,

Paris, INSEE, Vol. 6/7, No. 326-327, 239 p.

· MORISSET Jacques et NESO Olivier L. (2002)

«Administrative Barriers to Foreign Investment in Developing

Countries», Washington D.C. 20433, World Bank, 21 p.

· NOUKPO D et FOTIE H. (2003), «Les

déterminants des investissements directs étrangers en Afrique

Subsaharienne», ENSEA, 59 p.

· ROMALAHY Mande I. (2003), «Déterminants et

Modèles d'Estimation des Investissements Directs Etrangers en Côte

d'Ivoire», Rapport de stage, BCEAO-Abidjan, ENSEA, 59 p.

· SCHNEIDER, Friedrich et FREY, S. Bruno (1985). -

Economic and Political Determinants of Foreign Direct Investment. - World

Development, vol.13, No 2. - pp. 161-175.

· WILHELMS Saskia K. S. et WITTER Stanley M. D. (1998)

«Foreign Direct Investment and its Determinants in Developping

Countries» p 79.

|

|