|

UNIVERSITE DE LOME

FACULTE DES LETTRES ET SCIENCES HUMAINES

(FLESH)

DEPARTEMENT DE SOCIOLOGIE

LA MICROFINANCE ET SA CONTRIBUTION

A L'AMELIORATION DES CONDITIONS DE

VIE DES ADHERENTS :

Cas de la préfecture de Tchaoudjo

MEMOIRE

POUR L'OBTENTION DU DIPLOME DE

MAITRISE ès-LETTRES ET SCIENCES

HUMAINES

OPTION : ESPACES ET GROUPES SOCIAUX

Présenté et soutenu par : Sous la

direction de :

ABDOU Abdou-Wahabi Dr. BAKALI Toï

(Assistant)

Co-directeur :

Dr. DANIOUE T. Roger

(Maître

Assistant)

DECEMBRE 2010

SOMMAIRE

DEDICACE ii

REMERCIEMENTS ....iii

SIGLES ET ACCRONYMES v

LISTE DES TABLEAUX ....vi

INTRODUCTION 1

PREMIERE PARTIE : CADRES THEORIQUE ET CONCEPTUEL DE LA

RECHERCHE~~~~~~~~~~..~~...~~~~~~~.~~~.6 CHAPITRE I :

CADRE THEORIQUE~ ~~~~~~~~~~~~ ~7 CHAPITRE II : PROBLEMATIQUE

.................... .............................43

DEUXIEME PARTIE : CADRE THEMATIQUE, PHYSIQUE ET

METHODOLOGIQUE DE L'ETUDE~~~~~~~~~~~~~...~54 Chapitre

III : PRESENTATION DU CADRE PHYSIQUE DE L'ETUDE~~~~~~~~~~.~~~~~~~~~~~~~~~...~55

Chapitre IV : LA METHODOLOGIE DE LA RECHERCHE ~~~~~ 61

TROISIEME PARTIE : ANALYSE DES DONNEES ET INTERPRETATION

DES RESULTATS .71

Chapitre V : Analyse des

données~~..~~~~~~~~~~~.~~.~. 72 Chapitre VI: Interprétation des

résultats~~..~~~~~~~~~.~~.~.90

RECOMMANDATIONS ....101

CONCLUSION 104

BIBLOGRAPHIE . .107

Annexes 110

Table des matières .....117

DEDICACE

A ma mère et

à mon Grand-frère Abass.

REMERCIEMENTS

Aucun travail ne s'accomplit dans la solitude, dit-on souvent.

Notre travail n'est devenu une réalité que grace au soutien de

toutes sortes de plusieurs personnes que nous tenons à remercier. Parmi

ces personnes, nous avons :

+ Dr. BAKALI Toï, notre directeur de mémoire qui

malgré ses multiples

occupations a accepté de nous éclairer et nous

guider dans ce travail.

Nous lui adressons nos sincères remerciements pour sa

disponibilité et son

soutien tant pédagogique que moral du début

jusqu'à la fin de notre

travail.

+ tous les membres du jury qui malgré leurs programmes

chargés ont accepté d'évaluer ce travail, apporter leurs

remarques en vue de le parfaire. Qu'ils retrouvent ici nos sincères

remerciements.

·

· tous nos frères et soeurs qui, de

près ou de loin, nous ont soutenu d'une

manière ou d'une autre durant tout notre cursus scolaire

et universitaire.

+ M. APEDOGAN Koevi, directeur de l'agence WAGES-SOKODE et

sa

sécrétaire, nous leur disons merci pour leur

accueil et les précieuses

informations qu'ils nous ont fournies.

+ M. TCHAGAFO Kadère, le chargé de crédits

à la COOPEC-Gaieté de la

FUCEC-TOGO de Sokodé pour les précieuses

informations qu'il nous a

fournies. Nous disons également merci au directeur et

à la secrétaire de

l'agence pour leur accueil et les informations qu'ils nous ont

fournies.

+ nous disons également merci aux responsables de l'APIM

pour leur

contribution dans ce travail.

? nos amis, IDRISSOU Razakou et BATCHE Tairou. Nous leur

disons merci pour leur soutien. Ils ont été pour nous des guides

et des soutiens pour la vie.

·

· enfin, nous disons merci au directeur de

la mutuelle AVENIR de

l'URCLEC et son chargé de crédit pour

leur contribution dans ce travail.

SIGLES ET ACRONYMES

A.C.D.I : Agence Canadienne

de Développement International

B.M : Banque Mondiale

C.A.R.E: Cooperative for

Assistance and Relief Everywhere

(coopérative pour l'assistance et le secours international)

C.G.A.P: Consultative Group

to Assist the Poorest (Groupe consultatif

d'assistance aux pauvres)

C.M.E.C.F : Caisse Mutuelle

d'Epargne et de Crédit pour

les Femmes COOPEC : Coopérative

d'Epargne et de Crédit

D.S.R.P : Document de

Stratégie de Réduction de

la Pauvreté F CFA : Franc de

la Communauté

Financière Africaine F.M.I :

Fonds Monétaire

International

F.U.C.E.C : Faitière des

Unités Coopératives

d'Epargne et de Crédit I.M.F :

Institution de Micro Finance

I.R.A.M : Institut de

Recherches et d'Application des

Méthodes de Développement

O.M.D : Objectif du

Millénaire pour le

Développement O.N.G :

Organisation Non Gouvernementale

P .A.S.M.E.C : Programme

d'Appui aux Structures

Mutualistes et Coopératives

d'Epargne et de Crédit

P.N.U.D : Programme des Nations

Unies pour le Développement

P.S.D : Pays

Sous-Développé

ReDeMaRe : Réseau pour le

Développement de la Masse sans

Ressources S.F.D : Système

Financier Décentralisé

U.M.E.C.TO : Union des

Mutuelles d'Epargne et de

Crédit du Togo. U.R.C.L.E.C :

Union Rénovée des

Caisses Locales d'Epargne et

de Crédit W.A.G.E.S: Women and

Associations for Gain both Economic

and Social (Associations féminines pour le

développement économique et social).

LISTE DES TABLEAUX

Tableau1 : Incidence de la pauvreté par

région au Togo 3

Tableau 2 : répartition des

enquêtés selon le sexe.................. 72

Tableau 3 : répartition des

enquêtés selon leurs professions................... 73

Tableau 4 : répartition des

enquêtés selon l'existence d'enfants à leur charge

74

Tableau 5 : répartition des enquêtés

selon le niveau

d'instruction...............................................................................74

Tableau 6 : répartition des

enquêtés selon les sources de financement de

leurs

activités avant leur adhésion leurs mutuelles ....75

Tableau 7 : répartition des

enquêtés selon la raison de l'adhésion à leurs

mutuelles..............................................................................76

Tableau 8 : Répartition des

enquêtés selon le nombre de crédits

demandés...............................................................................76

Tableau 9 : Répartition des

enquêtés selon le nombre de crédits

reçus......

............................................................................

...77

Tableau 10 : Répartition des

enquêtés selon l'augmentation de leurs revenus

suite au

crédits

reçus..................................................................78

Tableau 11 : Répartition des

enquêtés selon les raisons de la non augmentation de leurs

revenus.........................................................................79

Tableau 12 : Répartition des enquêtés

selon leurs bénéfices journaliers ......80

Tableau 13 : répartition des

enquêtés selon le domaine d'investissement de

leursrevenus..........................................................................81

Tableau 14 : répartition des

enquêtés selon leurs situations actuelles après avoir eule

crédit

................................................................................82

Tableau 15 : Répartition des enquêtés

selon le degré de satisfaction de leurs besoins avec leurs

mutuelles............................................................83

Tableau 16 : répartition des enquêtés

selon l'amélioration de leurs conditions de

vie..........................................................................................83

Tableau 17 : répartition des

enquêtés selon la manière dont s'est

faite

l'amélioration de leurs conditions de

vie...................................... ...84

Tableau 18 : Répartition des

enquêtés selon les raisons de la non amélioration de leurs

conditions de vie ....... ...................................85

Tableau 19 : Répartition des

enquêtés selon leurs appréciations des conditions d'octroi

de

crédit.......................................................................86

Tableau 20 : Répartition des enquêtés

selon leurs appréciations du taux

d'intérêt

.................................................................................87

Tableau 21 : Répartition des enquêtés

selon leurs appréciations du montant des

crédits...................................................................................88

Tableau 22 : répartition des

enquêtés selon l'appréciation de leurs

mutuelles..............................................................................89

INTRODUCTION

Evaluée à un peu plus de six milliards, la

population mondiale est dispersée sur tout le globe terrestre et

à des densités différentes selon les régions.

Aussi, le niveau de vie de ces différentes populations varie t-il selon

les milieux de vie. Ainsi, selon un rapport du Programme des Nations-Unies pour

Développement (PNUD), « une personne sur cinq dans le monde (plus

d'un milliard d'individus) continue de survivre avec moins d'un dollar par

jour, un niveau de pauvreté si abject qu'il menace la capacité de

survie. Un milliard et demi de personnes vivent avec un à deux dollars

par jour. Plus de 40% de la population mondiale forme de fait une classe

défavorisée planétaire confrontée quotidiennement

à la réalité ou à la menace de la pauvreté

la plus extrême »1. On estime que globalement, plus d'un

milliard de personnes pauvres dans le monde n'ont pas accès à des

services financiers de base pour gérer leur argent et développer

des activités2. Cet état de choses met en

évidence une réalité : celle de la pauvreté qui

caractérise des populations obligées de lutter quotidiennement

pour leur survie. Elle est également l'une des caractéristiques

du sousdéveloppement qui globalement se caractérise par

l'incapacité d'un pays à exploiter d'une façon optimale

ces propres ressources naturelles, humaines et son capital.

Dans les PSD, c'est plus de 80% des familles qui sont exclues

du secteur financier formel3. Les populations s'investissent alors

dans le secteur informel qui occupe une place importante dans l'économie

de ces pays.

A partir des années 1960, les PSD s'étaient

lancés dans la voie du développement en aidant les populations

à lutter contre la sous-alimentation, la malnutrition, les

problèmes de logement. Malheureusement, après près de

50

1 Cf. PNUD, Rapport mondiale sur le

développement humain 2005 (http://

2 CGAP (

www.cgap.org)

3 GENTIL Dominique et al, Microfinance, orientations

méthodologiques, commission européenne, 2002

(2ème édition ), p.35

ans, le bilan reste négatif. En effet, les politiques

de développement de ces pays ont connu des échecs à cause

non seulement de l'insuffisance des moyens de leur mise en oeuvre, mais aussi

et surtout à cause des méthodes d'intervention de ces pays. Cela

se répercute sur les différents secteurs de ces pays et la

pauvreté devient la cause et la conséquence de leur état

de pays sous-développés. « Les gens peuvent encore vivre

actuellement sur les réserves, mais attendez le mois d'avril et le mois

de mai et vous constatez que la plupart des greniers sont vides. Dès le

moi de mars, la fréquentation scolaire commence à diminuer. Car

on ne peut pas demander aux enfants de parcourir de longues distances l'estomac

vide. Ils n'ont simplement pas la force de marcher. Ils vont dans la brousse

chercher les feuilles de baobab ou quelque chose d'autre à manger. Ce

n'est pas nourrissant. La majorité des familles se contente d'un repas

par jour pendant la période de soudure. Ces enfants ne vont pas penser

à apprendre et à écrire. »4.

Au cours de la dernière décennie (de 1990

à l'an 2000), le Togo s'est retrouvé dans une situation

socio-économique et politique difficile caractérisée par

un déclin économique, des émeutes, une pauvreté

croissante et un désengagement des bailleurs de fonds. Selon le Document

de Stratégie de Réduction de la Pauvreté (DSRP)

intérimaire du gouvernement, en l'an 2000, environ 72,2% de la

population togolaise vivait en dessous du seuil de la pauvreté et 57,4%

dans une extrême pauvreté, sur la base des revenus annuels de

100.800 FCFA et de 78.400 FCFA (environ 200 et 150 dollars US)5

respectivement. Avec un revenu par habitant de 310 dollars US en 2003, le Togo

figure parmi les pays les plus pauvres de la planète. Selon le rapport

sur le développement humain 2003 du PNUD, le Togo est classé au

141ème rang mondial sur 173 pays.

La détérioration des conditions de vie et

l'extrême pauvreté affectant la grande majorité de la

population ont causé à la société togolaise des

4 Banque mondiale, Evaluation, New York, 1994, p12

5 Cf. Togo-DSRP, Juin 2004, p.11

dommages socio-économiques difficilement

réparables. Cette situation est illustrée par la

détérioration des principaux indicateurs sociaux, notamment en

matière d'éducation, santé et nutrition, accès

à l'eau potable, hygiène et autres services de base. La

détérioration des conditions de vie se traduit également

par une aggravation de la vulnérabilité sociale. Le manque de

ressources a contraint le gouvernement à limiter ses dépenses

vis-vis des secteurs sociaux prioritaires. L'incidence de la pauvreté

laisse apparaitre une image plus complexe suivant les régions, le genre

et les secteurs sociaux. En effet, la pauvreté est surtout

répandue en milieu rural avec des incidences les plus accentuées

dans la région des savanes et du centre.

Tableau 1: Incidence de la pauvreté par

région au Togo

|

Région

|

Pauvreté

%

|

Extrême pauvreté

%

|

|

Lomé

|

50

|

32,7

|

|

Maritime

|

80

|

68

|

|

Plateaux

|

73,5

|

62,9

|

|

Centrale

|

82,2

|

63,9

|

|

Kara

|

79,8

|

60,8

|

|

Savanes

|

85,9

|

73,2

|

|

TOGO

|

72,6

|

57,4

|

Source : Togo- projet DSRP intérimaire Juin 2004,

p.11

Les données de ce tableau illustrent que les deux

régions où la proportion des pauvres est plus

élevée du pays sont la région des Savanes et la

région Centrale avec respectivement 85,9% et 82,2% de populations

pauvres et 73,2% et 63,9% de la population vivant dans l'extrême

pauvreté. Suivent ensuite la région maritime (80%), la

région de Kara (79,8%), la région des Plateaux

(73,5%) et la région Lomé-Golf (50%). Les flux

d'aides extérieures au Togo ont baissés depuis le début

des années 90. Au cours de la dernière décennie, les

bailleurs de fonds multilatéraux et bilatéraux

représentaient respectivement environ 60% et 32% de l'assistance

extérieure du Togo, et les ONG internationales ont contribué en

moyenne aux 8% restants.

Malgré la suspension de l'assistance budgétaire,

plusieurs bailleurs de fonds ont continué à soutenir les projets

principalement à travers des entités non gouvernementales et des

collectivités locales, avec un accent sur les secteurs sociaux. C'est en

ce sens que dans le cadre de la lutte contre la pauvreté et l'exclusion

sociale, donateurs et praticiens ont fait appel à la microfinance pour

insérer les populations pauvres dans le développement

économique de leurs pays à travers la création d'emplois,

de revenus et donc de pouvoir d'achat. C'est justement ce qu'il faut pour

soutenir les populations togolaises du fait que avec la crise socio-politique

et économique qui a plongé le pays dans une misère

sociale, l'économie nationale est soutenue par un secteur informel plus

dynamique et plus entreprenant.

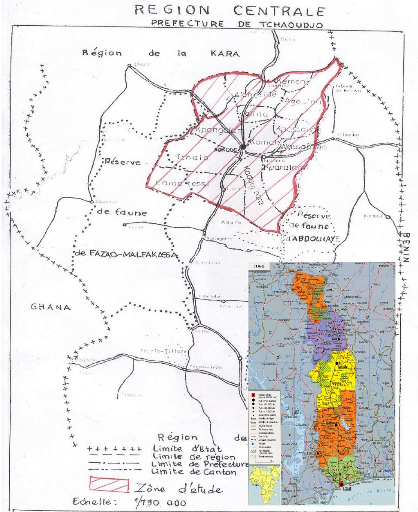

Dans la préfecture de Tchaoudjo, la misère

sociale est une réalité que vivent les populations

quotidiennement. Le pouvoir d'achat est très faible et tous les secteurs

sociaux même les plus prioritaires (santé, éducation, etc.)

en font les frais. Dans ces conditions, les IMF deviennent les principaux

pourvoyeurs de services financiers à la population. Après

près de vingt ans de présence, il est nécessaire ou

même urgent de réfléchir et de comprendre leur action et

leur impact sur les conditions de vie des populations en vue de proposer des

alternatives pour l'encourager et / ou la reformer. C'est dans ce cadre que se

situe notre étude. Elle s'articule autour de trois (3) parties :

- La première partie constitue le cadre théorique

et conceptuel de la recherche et comprend deux chapitres :

1- Cadre théorique de la recherche

2- Problématique

- La deuxième partie présente les cadres physique

et méthodologique de l'étude. Cette partie comprend deux(2)

chapitres :

1-Présentation du cadre physique de l'étude

2- La méthodologie de la recherche

- La troisième partie présente l'analyse des

données et l'interprétation des résultats et comprend

également deux(2) chapitres :

1- L'analyse des données

2- L'interprétation des résultats.

PREMIERE PARTIE :

CADRE THEORIQUE ET CONCEPTUEL

DE LA RECHERCHE

CHAPITRE I : CADRE THEORIQUE DE LA

RECHERCHE

I.1- JUSTIFICATION

Depuis la période coloniale jusqu'aux

indépendances, le continent africain est considéré comme

un continent pauvre du fait des revenus « minables » de ses

populations et de leur niveau de vie très bas. Ainsi, l'analyse

classique de la pauvreté se focalise uniquement sur ces critères

et propose comme principale solution de la pauvreté, la croissance

économique au niveau des Etats. Ces tentatives de croissance

économiques n'ont guère amélioré les conditions de

vie des populations. Il y a presque quarante (40) ans, Furtado C.

écrivait que la théorie du développement explique dans une

perspective macro-économique, les causes et les mécanismes de

l'augmentation persistante de la productivité du facteur travail et ses

répercutions dans l'organisation de la production et dans la forme

comment est distribué et utilisé le produit social.6

Il y distingue d'un côté le plan des « formations abstraites

» de l'analyse de la croissance avec leurs modèles et leurs

variables quantifiables, et de l'autre côté le plan historique de

l'étude critique. Mais c'est à ce dernier qu'il attribue

l'importance décisive. La faillite des expériences de

développement post indépendance en Afrique, notamment pendant ces

quatre dernières décennies est certainement due à la

conjonction de facteurs exogènes aussi bien qu'endogènes. Le

crédit des théories hétérodoxes du

développement (qui préconisent la maximisation du facteur travail

sans tenir compte du capital humain) en a également pâti, dans la

mesure où elles ont souffert, pourrait-on presque dire, du

péché « d'abstraction » dont elles accusent aujourd'hui

si souvent les théories néoclassiques. Ainsi, à partir des

années 1980, une nouvelle vision plus

6 Furtado C., Desenvolvimento et subdesenvolvimento,

Rio, Fundo de Cultura, 1961.

dynamique commençait à gagner du terrain : c'est

la prise en compte des inégalités d'accès aux ressources

et de l'irrégularité des revenus des populations.

Progressivement, les Etats africains adoptent les uns après les autres

de nouvelles politiques de développement qui prennent en compte l'action

des micros financements dans la lutte contre la pauvreté. Du

développement administratif ou << Top down », on passe

à un développement participatif ou concerté. Des

chercheurs se sont beaucoup investis dans le domaine de ce nouveau type de

développement et les résultats ont été

satisfaisants. En effet, la participation des populations pauvres à leur

propre développement à travers des stratégies multiples

(dont la microfinance) a permis de relever leur niveau de vie et de

réduire sensiblement la pauvreté. La microfinance s'est peu

à peu taillé une place de choix dans le contexte global du

développement. Elle a commercialement prouvé son

intérêt pour les populations et les économies en soutenant

des taux de croissance importants sur de longues périodes (souvent

près de 30% par an). Elle est aussi considérée comme un

outil de taille pour atteindre les objectifs du millénaire pour le

développement (OMD).

De plus, le constat général est que

l'économie sociale c'est-à-dire une économie qui d'une

part tient compte des réalités du milieu d'étude et

d'autre part mobilise les ressources de ce milieu notamment le capital humain

pour son propre développement ; a proposé des alternatives

intéressantes pour le développement de l'Afrique. En effet, les

concepts comme indicateur du développement humain durable,

développement participatif ou développement à la base sont

introduits dans l'économie générale et la privation de

plusieurs secteurs économiques dans les pays

sous-développés ou en voie de développement devient une

exigence des organismes financiers internationaux (le FMI et la Banque

Mondiale). C'est tous ces constats qui nous ont poussé à choisir

comme thème de notre mémoire, << La microfinance

et sa contribution dans l'amélioration des conditions de

vie des adhérents au Togo : cas de la préfecture de Tchaoudjo.

»

Vu l'actualité de notre thème, notre

étude peut aider à l'amélioration des stratégies

d'approche des Systèmes Financiers Décentralisés (SFD)

notamment les IMF. Elle pourra également leur proposer de nouvelles

orientations pour atteindre leurs objectifs et s'inscrire dans la perspective

du processus de mondialisation des relations économiques.

I.2- REVUE DE LA LITTERATURE

« Une recherche n'est jamais tout à fait nouvelle

(...) ; l'affirmer revient à afficher son ignorance »7.

En effet, par la recherche documentaire nous avons exploré des ouvrages

qui ont trait à notre thème. C'est à l'issu de cette

recherche que nous avons élaboré la revue de la

littérature.

I-2-1- GENESE ET EVOLUTION DES IMF

I-2-1-1- GENESE

La microfinance tient ses bases des premières

coopératives de consommation de la deuxième moitié du

XIXè siècle. Vécue comme une solution à

l'exploitation capitaliste, le terme « coopérative » est

conçu comme une alternative vis-à-vis du mouvement du socialisme

politique qui fut rapidement dominé par l'idéologie marxiste.

Ainsi, au modèle déshumanisant et impitoyable du capitalisme

industriel, elle opposait un contre modèle d'entreprise à visage

humain, au modèle contraignant et aussi impitoyable

d'émancipation de la classe ouvrière par la conquête

politique du pouvoir, elle opposait un contre modèle

d'émancipation par la conquête progressive du pouvoir

économique.

7 Y. AMOUZOUVI in Comment élaborer un projet de

recherche, 1990, Lomé - UB. Document inédit, p.6

Partie donc de la Grande-Bretagne par Robert OWEN, cette

idée de coopérative atteint la France avec Philippe BUCHEZ,

l'Allemagne avec Schulze DELITSZCH et Friedrich Wilhelm RAIFFEISEN, le Canada

grâce à Alphonse DESJARDINS et les Etats-Unis par Edouard FILENE.

Les coopératives dont l'idée peut être qualifiée de

manière générique de « socialisme démocratique

chrétien >>, ont été toutes crées par et pour

des ouvriers, des artisans et des cultivateurs avec l'aide des penseurs et

acteurs provenant d'un milieu riche (

eurocoop.org).

Cependant, les premières véritables

expérimentations de la micro-finance remontent à 1974 au

Bengladesh avec MUHAMMED YUNUS. Economiste de formation, il s'est

intéressé au sort de quelques victimes de « l'apartheid

financier >> dans son pays. En effet, MUHAMMED YUNUS avait

décidé de prêter 27 dollars de sa poche à 42

artisans à qui les banques fermaient leurs portes et usuriers

réclamaient un intérêt de 25% par mois. Peu de temps

après, tous furent en mesure de rembourser leurs emprunts. Fort de cette

expérience, il tente de convaincre les banques d'accorder des

crédits de sommes minimes aux pauvres et aux

déshérités. Sans succès, il décide donc de

mettre en place une structure financière pour mener à bien son

projet. C'est ainsi qu'en 1983, la Grameen Bank (banque rurale) voit

officiellement le jour. MUHAMMED YUNUS devient ainsi le premier banquier au

monde à proposer des crédits aux plus défavorisés

sans demander de garantie. Au fil des années, le microcrédit fait

école.

Décrivant les conditions dans lesquelles la

microfinance a vu le jour en Afrique, Eveline BAUMANN écrivait : «

La focalisation sur le droit d'accès aux ressources

financières va de pair avec un regard sensiblement nouveau que les

observateurs tendent à porter sur la pauvreté. Alors que

l'approche statique privilégie les revenues des populations

démunies, une vision plus dynamique de

la pauvreté s'apprête à gagner du

terrain. De plus en plus, il y a prise en compte des inégalités

d'accès aux ressources et de l'irrégularité des

revenus. »8 Au Togo, la toute première COOPEC s'est

annoncée en 1969 à Kougnohou dans l'Akébou sous

l'initiative du missionnaire américain James WINTER qui était

choqué par les prêts usuraires des villageois de sa paroisse.

Malheureusement, son initiative a échoué parce que les paysans

avaient pensé que Monsieur WINTER avait de l'argent à leur

distribuer. Un an après, il fut relayé par certains pionniers qui

ont crée et animé le CONAUDEC (Comité National pour le

Développement des Unions Coopératives d'Epargne et de

Crédit) transformé en 1983 en FUCEC-TOGO avec trois

employés bénévoles au départ. Tout compte fait, il

faut noter que la phase de démarrage des activités des IMF au

Togo (1970-1975) était marquée par un accent sur une

épargne sans crédit.(

franconetcanada.org).

Dans un numéro de Note Focus9 publié

par le CGAP, les auteurs de l'article montrent le basculement positif de la

microfinance du simple microcrédit à la microfinance. En effet,

les dix dernières décennies ont été marquées

par une ouverture sans précédent du monde de la microfinance.

« Au début des années 1990, la communauté

internationale a commencé à prendre conscience du fait que les

prestataires de microcrédit pouvaient recouvrer les prêts

consentis aux pauvres et aux groupes à faible revenu, couvrir leur

charge et donc élargir leur clientèle. »

A l'époque les bailleurs de fonds et les prestataires

de microcrédit se concentraient essentiellement sur un seul produit

(crédit) à un seul groupe de clients (micro-entreprises). Le

microcrédit était principalement fourni par des institutions

spécialisées dans la microfinance (IMF), pour la plupart des

organisations non gouvernementales (ONG). « La notion de

microcrédit s'est

8 Eveline BAUMANN, « Microentreprise et gestion

de la vulnérabilité en Afrique Subsaharienne, passé et

présent », ADA Dialogue, N°33 Juin 2004, p.31

9 CGAP, « Des services financiers inclusifs

à l'horizon 2015 :quatre scénarios pour l'avenir de la

microfinance », Note Focus N°9, p.12

peu à peu élargit à celle de

microfinance, puis de création de systèmes financiers desservant

les pauvres et les groupes à faibles revenu ; autrement dit, de

système financiers ouverts à tous ».10

Cette nouvelle vision plus ambitieuse et plus complexe

à retenu l'attention des gouvernements, des institutions

financières internationales, des philanthropes, des investisseurs

sociaux, des banquiers et même des familles royales et des

célébrités.

I-2-1-2- EVOLUTION DE LA MICROFINANCE EN AFRIQUE

Le phénomène de la microfinance malgré

son << jeune âge » connaît une évolution

spectaculaire surtout dans les pays africains où la grande

majorité de la population étant pauvre, n'a pas accès au

système financier classique. Analysant l'évolution de la

microfinace, Pierre FORESTIER écrit : << La microfinance a

fait montre en quelques années de grandes réussites et

d'étonnantes performances. Il existe aujourd'hui de nombreuses

institutions viables ou en voie de l'être qui apportent des services

financiers diversifiés à des dizaines de millions de clients qui

n'y avaient pas accès. Elle est en outre un secteur qui a su mobiliser,

sur une longue période, différents types d'acteurs publics et

privés et s'étendre sur un vaste champ géographique,

au-delà même des pays en voie de développement. Elle est

à ce titre, un des rares phénomènes actuels de dimension

mondiale qui mobilise à la fois le débat et peut se

prévaloir d'avancées concrètes sur le terrain.

»11. A travers cette analyse, on remarque que ce

phénomène a en lui une force qui lui permet de s'installer

solidement et d'étendre son champ d'action au fil du temps. P. FORESTIER

continue l'analyse de l'évolution et des progrès de la

microfinance en soulignant

10 Note Focus, N°39 : << Des services

financiers inclusifs à l'horizon 2015 : quatre scénarios pour

l'avenir de la microfinance », p.13

11 P.FORESTIER, Les enjeux de la microfinance : quel

rôle spécifique pour le financement rural et agricole, in HORIZONS

BANCAIRES, N°326, Octobre 2005, p.9

que « les résultats du secteur de la

microfinance, après presque deux décennies de

développement, sont qualitativement et quantitativement prometteurs

»12. A titre d'exemple, le secteur de la microfinance de la

zone Afrique de l'Ouest offre déjà des services à

plusieurs millions de bénéficiaires principalement au travers

d'une dizaines d'institutions professionnelles et viables, avec des taux locaux

de pénétration des services au sein de la population parfois

importants(30%). Elle a démontré qu'elle pouvait

intéresser de nombreux pays, y compris les pays

développés(en France, par exemple) où le chômage et

l'exclusion des circuits bancaires classiques deviennent des

préoccupations économiques et sociales majeures. Elle a

commercialement prouvé son intérêt pour les populations et

les économies en soutenant des taux de croissance importants sur de

longues périodes (souvent proches de 30% par an). Elle a

également réussi à s'implanter dans divers contextes

économiques, démocratiques et sociaux ; même si

d'évidence son développement est facilité par un contexte

économique et démocratique favorable. Elle a d'ailleurs

prouvé sa solidité dans des contextes difficiles de post-conflits

(exemple de MUCODEC au Congo). Elle dispose d'une large gamme de

bénéficiaires en termes de conditions économiques et

sociales. (Aujourd'hui, plus de 55 millions de familles en

bénéficient dans cent quinze pays). Enfin, souligne P. FORESTIER,

elle a surtout démontré qu'il était possible de

bâtir des institutions pérennes et viables, gérées

de manière professionnelle, dans des conditions d'exploitation et sous

des formes institutionnelles très diverses. On peut à titre

d'exemple, citer sur le continent africain : le CMS au Sénégal

sous une forme mutualiste, ADEFI à Madagascar sous une forme

associative, les CVECA de l'Office du Niger ou du pays Dogon au Mali sous une

forme de caisses villageoises, CERUDEB en Ouganda sous une forme bancaire.

Parlant toujours des progrès réalisés par

les IMF en Afrique, une étude à été

menée

par trois chercheurs en Avril 2005 et les résultats de cette

étude ont été

12 P.FORESTIER, id

publié dans le magazine MIX (Microfinance Information

eXchange). Sur les 163 IMF ayant fourni des informations pour cette

étude, 57% d'entre elles ont été créées dans

les huit dernières années. Pour les auteurs, << les IMF

sont globalement dynamiques et en pleine croissance.[...]. De plus, les IMF

africaines semblent répondre aux vastes besoins financiers de leurs

clients. A la différence de la tendance observée dans les autres

régions, plus de 70% des IMF africaines offrent de l'épargne

comme service financier de base et l'utilisent comme source importante de fonds

pour les prêts ,>13. A la suite de cette analyse, on

remarque que selon les auteurs, la microfinance est arrivée en Afrique

à une période un peu plus récente, mais elle évolue

à une vitesse plus grande que celle des autres régions du monde.

Même sur le plan de la productivité économique, ils pensent

que le secteur de la microfinance en Afrique s'étend rapidement et les

institutions ont vu leurs activités croître dans les

dernières années. En effet, « les IMF africaines sont

parmi les plus productives au monde de par le nombre d'emprunteurs et

d'épargnants par effectif du personnel. Les IMF africaines attestent

également de niveaux élevés de qualité du

portefeuille, avec une moyenne de 4% de portefeuille à risque de plus de

30 jours ,>14.

Les conclusions de l'étude menée par le MIX

révèlent que les IMF africaines << font preuve de dynamisme

et affichent une bonne performance par rapport à leurs homologues

d'autres régions du monde ,>. En effet, les IMF africaines sont en

tête au plan mondial en matière de mobilisation de

l'épargne, tant en ce qui concerne le nombre de clients servis que le

volume absolu de l'épargne en dépôt. Bien que les

résultats de cette étude indiquent que la performance globale des

IMF africaines est inférieure à celle d'autres régions du

monde, un nombre croissant d'IMF (notamment les IMF règlementées

et les coopératives) sont rentables. En outre, un grand nombre de

modèles

13 Anne-Lucie Lafourcade, Jennifer Isern, Patricia

Mwangi, et Matthew Brown, Etude sur la portée et les performances

financières des institutions de microfinance en Afrique, in MIX, Avril

2005, p.1

14 idem

institutionnels prospèrent an Afrique et cette

diversité « permet d'offrir de bons choix de services aux clients

».

I-2-2-PRINCIPES CLES DE LA MICROFINANCE15

Toute institution pour mieux fonctionner doit se

référer à certains principes qu'elle établit

elle-même en fonction des réalités du terrain. Ainsi, la

microfinance a des principes clés sur lesquels elle s'appui tels que

définis par la CGAP16.

Voici ces principes. Ils sont définis dans l'article

intitulé « Mettre en place les systèmes financiers

adaptés aux besoins des pauvres ».

1-Les pauvres ont besoin de toute une gamme de services

financiers et non pas seulement des prêts.

Les pauvres ont comme tout le monde, besoin d'une vaste gamme

de services financiers pratiques, souples, et d'un prix raisonnable. Selon la

situation dans laquelle ils se trouvent, les pauvres peuvent avoir besoin non

seulement de crédit, mais aussi d'instruments d'épargne, de

services de transfert de fonds et d'assurance. C'est tout ce système qui

leur permettra de contrôler et de mettre des garde-fous à leur

situation financière.

2-La microfinance est un instrument puissant de lutte

contre la pauvreté.

L'accès à des services financiers viables permet

aux pauvres d'accroître leurs revenus, de se doter d'actifs et de se

protéger dans une certaines mesure

15 CGAP, « Principes clés de la

microfinance », Note Focus N°5, pp 1-5

16 Le Consultative Group to Assist the Poor (CGAP) est

un consortium de 27 agences de développement publiques et de deux

fondations privées soutenant le développement de la microfinance (

www.cgap.org)

des chocs extérieurs. La microfinance permet aux

ménages pauvres de ne plus avoir à lutter au quotidien pour

simplement survivre, mais de faire des plans pour l'avenir et d'investir afin

d'améliorer leur nutrition, leurs conditions de vie et la santé

et l'éducation de leurs enfants. En ce sens, la microfinance permet une

mobilité sociale des familles pauvres.

3-La microfinance est le moyen qui permet de mettre des

systèmes financiers au service des pauvres.

Les pauvres constituent la vaste majorité de la

population dans, la plupart des pays en développement. Or un nombre

considérable d'entre eux n'ont toujours pas accès à des

services financiers de base. Dans beaucoup de pays, la microfinance continue

d'être considérée comme un secteur marginal et relever

essentiellement des activité de développement des bailleurs de

fonds, des pouvoirs publics et d'investisseurs soucieux des

intérêts de la collectivité. Pour qu'elle puisse

réaliser pleinement son potentiel en desservant un grand nombre de

pauvres, il faudrait que la microfinance devienne une partie intégrante

du secteur financier.

4-Il est nécessaire d'assurer la viabilité

financière des opérations pour pouvoir couvrir un grand nombre de

pauvres.

La plupart des pauvres ne sont pas en mesure d'avoir

accès à des services financiers en raison de l'absence

d'intermédiaires financiers solides offrant des services de

détails. La mise en place d'institutions financièrement viables

n'est pas une fin en soi. C'est la seule façon d'accroître

l'envergure et l'impact des opérations de manière à porter

leurs volumes à un niveau supérieur à ce que peuvent

offrir les bailleurs de fonds. La viabilité s'entend de la

capacité d'une entité fournissant des microfinancements à

couvrir l'intégralité de ces coüts. Elle permet d'assurer la

poursuite de services financiers aux pauvres. La viabilité

financière passe par la réduction des

coûts de transactions, l'offre de meilleurs produits et

services répondant aux besoin des clients, et l'adoption de nouveaux

moyens de servir les pauvres qui n'ont pas accès au services

bancaires.

5-La microfinance implique la mise en place

d'institutions financières locales permanentes.

Pour créer des systèmes financiers

destinés aux pauvres, il faut mettre en place des intermédiaires

financiers intérieurs solides en mesure de fournir en permanence des

services financiers à ceux-ci. Ces institutions doivent pouvoir

mobiliser et réinjecter l'épargne intérieure dans

l'économie, accorder des crédits et fournir toute une gamme de

services. La mesure dont elles dépendent des financements des bailleurs

de fonds et des pouvoirs publics (y compris les banques de développement

financier au niveau des Etats) diminuera progressivement à mesure

qu'elles, et les marchés des capitaux privés, se

développeront.

6-Le micro crédit n'est pas toujours la

solution.

L'octroi de micro crédit n'est pas

nécessairement une solution adéquate pour tout le monde ou dans

toutes les situations. Les indigents et ceux qui souffrent de la faim, qui

n'ont ni revenu, ni moyen de rembourser un emprunt doivent recevoir d'autres

formes de soutien avant de pouvoir emprunter. Souvent, il vaut mieux faire de

petits dons, améliorer les infrastructures, mettre en place des

programmes d'emploi et de formation et fournir d'autres services non financiers

pour lutter contre la pauvreté. Dans toute la mesure du possible, ces

services non financiers doivent aller de pair avec la constitution d'une

épargne. C'est sous forme de création de conditions favorables

pour un impact positif du crédit sur les activités des

bénéficiaires. Sinon, ces derniers se trouveront toujours

incapables de rembourser le crédit.

7-Le plafonnement des taux d'intérêt peut

nuire à l'accès des pauvres aux services financiers.

Il est beaucoup plus onéreux d'accorder un grand nombre

de petits prêts qu'un petit nombre de prêts de montant

élevés. A moins que le fournisseur de micro financement ne puisse

demander des taux d'intérêts nettement supérieurs au taux

moyen des prêts bancaires, ils ne seront pas en mesure de couvrir leurs

coûts de sorte que leur croissance et leur viabilité soient

tributaires d'une offre très limitée et incertaine de financement

à des taux bonifiés. Lorsque les pouvoirs publics

règlementent les taux d'intérêts, ils fixent

généralement ces derniers à des niveaux trop bas les

opérations de micro financement puissent être viables. Toutefois,

il importe aussi que les fournisseurs de micro financements ne

répercutent pas les coûts que pourraient entraîner des

inefficacités dans leurs opérations sur leurs clients en fixant

leurs prix (taux d'intérêts et autres commissions) à des

niveaux nettement supérieurs à ce qu'ils devraient être.

8- Les pouvoirs publics doivent faciliter la prestation

de services financiers, mais non les fournir directement.

Les autorités nationales jouent un rôle important

en menant une action favorable au développement des services financiers

tout en protégeant l'épargne des pauvres. Les mesures les plus

favorables au microfinancement qu'un gouvernement peut prendre consistent

à assurer la stabilité macroéconomique, à ne pas

plafonner les taux d'intérêts, et à éviter

d'introduire sur le marché les distorsions qu'engendrait la poursuite de

programme de prêts bonifiés non viables et sources

d'arriérés considérables. Les autorités peuvent

aussi appuyer les services financiers destinés aux pauvres en

améliorant le climat des affaires, en luttant contre la corruption, et

en améliorant l'accès aux marchés et à

l'infrastructure. Dans certains cas, en l'absence d'autres financements, l'Etat

peut avoir de bonnes raisons de financer des institutions

de micro financement indépendantes et solides lorsqu'il

n'existe pas d'autres financements.

9- Les financements bonifiés des bailleurs de

fonds doivent compléter les capitaux du secteur privé, ils ne

doivent pas les remplacer.

Il importe que les bailleurs de fonds utilisent, pendant un

temps, des instruments appropriés, de don, de prêt et de

participation pour renforcer les capacités institutionnelles des

prestataires de services financiers, développer l'infrastructure

nécessaire (agences de notation, agences d'évaluation du

crédit, capacité d'audit, etc.) et appuyer des services et

produits innovants. Dans certains cas, il leur faudra peut être fournir

plus longtemps des financements bonifiés pour pouvoir atteindre des

groupes de populations qui sont difficiles à toucher parce qu'ils vivent

dans des régions faiblement peuplées ou pour d'autres raisons.

Pour que leur appui financiers soient efficaces, les bailleurs de fonds doivent

chercher à intégrer les services financiers axés sur les

pauvres dans les opérations de marchés financiers locaux ; faire

appel à des compétences spécialisées pour la

conception et la mise en oeuvre des projets ; exiger que les institutions

financières et les autres partenaires respectent des normes de

performance minimales pour continuer à bénéficier d'un

appui ; et planifier dès le début leur stratégie de

désengagement.

10- Le manque de capacité institutionnelle et

humaine constitue le principal obstacle.

La micro finance est un domaine spécialisé qui

conjuguent les services bancaires à des objectifs sociaux, et un

renforcement des capacités est nécessaire à tous les

niveaux, des institutions financières aux instances de

réglementation et de contrôle et aux systèmes

d'information, jusqu'aux organismes de développement de l'Etat et aux

bailleurs de fonds. La majeure

partie des investissements, publics et privés,

effectués à ce titre devrait viser le renforcement des

capacités. Le développement supposant un changement de

mentalités, il importe de renforcer les capacités des <<

développés » pour qu'ils puissent agir en conformité

avec les nouvelles mentalités.

11- L'importance de la transparence des activités

financières et des services d'information.

Il est indispensable de disposer d'informations exactes,

comparables et présentées selon un format standard sur les

résultas financiers et la performance sociale des institutions

financières qui fournissent des services aux pauvres. Les organes de

contrôle et de réglementation des banques, les bailleurs de fonds,

les investisseurs et surtout les pauvres qui sont les clients des services de

micro financement, doivent avoir accès à ces informations pour

bien évaluer les risques et les avantages de leurs opérations.

I-2-3-LES OBJECTIFS DE LA MICROFINANCE

Les institutions financières formelles que sont les

banques exigent des agents économiques de remplir certaines conditions

(documents d'identification, les garanties, un dépôt minimum,

etc.) avant de leur octroyer des crédits. Faute de pouvoir remplir ces

conditions, les personnes à revenus faibles, (les petits paysans et

commerçants, les artisans, les vendeurs rue, etc.) sont exclues de ce

système financier classique. La micro finance, quant à elle, met

en place des produits financiers simples et adaptés aux besoins des

populations pauvres afin de lutter contre les nombreuses dimensions de la

pauvreté. Ainsi, en faisant une analyse critique des objectifs de la

micro finance, Pierre FORESTIER dans l'article intitulé << Les

enjeux de la microfinance : quel rôle spécifique pour le

financement rural et agricole »17 remarque que, la

microfinance fondée sur des

17 P. FORESTIER, Les enjeux de la microfinance :quel

rôle pour le financement rural et agricole ? in Horizons Bancaires

N°326, Octobre 2005, p.10

motivations telles que celle d'affranchir les populations d'un

système informel contraignant(usuriers), de contribuer à

l'émancipation d'une catégorie de populations pauvres (femmes,

jeunes...), de fournir des services financiers indispensables à la

réussite de programmes plus larges de développement, ses

objectifs se sont ensuite structurés et insérés dans

<< l'ambition plus vaste d'être un outil efficace pour la lutte

contre la pauvreté. >. Par là, il essaie de donner une

définition de la micro finance qu'il juge de définition

consensuelle : la micro finance consiste en << la fourniture d'un

ensemble de produits financiers à tous ceux qui sont exclus du

système financier classique ou formel >. Cette définition

large et dynamique (le secteur financier formel étant lui-même

en

évolution) permet d'englober un vaste champ

d'intervention. Puis, tous ceux quisont exclus du système

financier classique sont ceux qui ont des revenus faibles

et donc qu'on peut qualifier de pauvres. Ainsi, la micro

finance à pour objectif principal selon P.FORESTIER18 de

contribuer à l'amélioration des conditions de vie des pauvres.

Evelyne BAUMANN, quant à elle présente la micro finance dans

l'article intitulé << Microentreprises et gestion de la

vulnérabilité en Afrique subsaharienne, passé et

présent »19 comme un outil indispensable pour

combattre la vulnérabilité.

D'abord, elle définit la vulnérabilité

comme « un état lié à une chute imprévue des

revenus et/ou à une brusque augmentation des dépenses >.

Ensuite, elle remarque que « dans les pays d'Afrique subsaharienne oz

la précarité économique est omniprésente, oz le

milieu naturel connaît souvent un équilibre fragile et oz le

politique est rarement prévisible, les sources de

vulnérabilité sont nombreuses. »20. Pour

elle, la micro finance a pour objectif de palier à la

vulnérabilité des populations pauvres en leur octroyant des

crédits pour renforcer leurs activités tout en contrôlant

celles-ci. Cependant,

18 P. FORESTIER, Les enjeux de la microfinance :quel

rôle pour le financement rural et agricole ? in Horizons Bancaires

N°326, Octobre 2005, pp.10-12

19 E. BAUMANN, << Microentreprises et gestion de

la vulnérabilité en Afrique subsaharienne, passé et

présent. > in DIALOGUE N°33, juin 2004, p.32

20 E. BAUMANN, id.

BAUMANN va plus loin pour constater que cette même

vulnérabilité menace la survie des institutions de

microfinance.

I-2-4-LA MICROFINANCE ET LES OBJECTIFS DU

MILLENAIRE

POUR LE DEVELOPPEMENT

La communauté internationale s'est donnée comme

mission de réaliser les objectifs du millénaire pour le

développement(OMD). Beaucoup de bailleurs de fonds veulent savoir si la

microfinance, (c'est-à-dire les services financiers destinés aux

pauvres), représentent un outil efficace de réalisation des OMD.

Pour apporter une réponse à cette question, le CGAP21

à décider d'examiner les résultats empiriques de

l'accès des pauvres aux services financiers et de déterminer dans

quelle mesure cet accès est favorable aux OMD. Cette étude

analyse point par point les OMD et la contribution de la micro finance sur leur

réalisation.

De quelle manière la micro finance

contribue-t-elle aux OMD ?

L'accès aux services financiers renforce la

capacité des pauvres à réaliser les OMD par leurs propres

moyens et de façon durable. Les services financiers permettent aux

pauvres d'augmenter et de diversifier leurs revenus, d'amasser des biens

humains, sociaux et économiques et d'améliorer leur existence de

façon qui reflète les aspects multidimensionnels de la

pauvreté. L'expérience montre que les pauvres décident

d'investir en un large éventail de biens : amélioration de leur

nutrition, progrès sanitaires, accès à l'éducation,

préparation du toit de leurs maisons et expansion de leurs petites

entreprises.

Comment la micro finance favorise-t-elle

l'éradication de la pauvreté extreme et de la faim

?

21 CGAP, Note sur la microfinance N°9,

décembre 2002, pp.1-2

Dans la plupart des pays, les pauvres n'ont pratiquement pas

accès aux services financiers formels. Un prêt de faible montant

peut aider à briser le cycle de la pauvreté si ce montant est

investi au sein d'une activité économique générant

une augmentation de revenu. De la même façon, la

possibilité de placer ces économies en lieu sftr permet aux

pauvres de se prémunir à l'endroit des crises imprévues,

telle qu'une maladie ou une mauvaise récolte, qui pourraient facilement

les faire basculer dans la misère. Les enquêtes effectuées

auprès des clients de micro finance ont montré les impacts

suivants :

* En Inde, la moitié des clients de SHARE ont pu

émerger de la pauvreté.

* Au Salvador, le revenu hebdomadaire des clients de FINCA a

augmenté en moyenne de 145%.

* Au Vietnam, les clients d'une organisation partenaires de Save

the Children ont ramené leur déficit alimentaire de trois mois

à un mois.

Comment l'accès aux services financiers

améliore-t-il l'éducation ?

L'amélioration de l'accès aux services

financiers et l'augmentation de leurs revenus permettent aux pauvres d'investir

dans l'avenir de leurs enfants. Les enquêtes effectuées au sujet

de l'impact de la micro finance sur la scolarisation des enfants ont

montré que :

*Au Bengladesh, pratiquement, toutes les filles vivant dans

les foyers clients de la Grameen Bank étaient scolarisées, alors

que la proportion des filles scolarisées n'atteignait que 60% pour les

foyers non clients. Le niveau de connaissance en matière d'instruction

élémentaire (lecture, écriture et arithmétique)

pour les enfants âgés de 11 à 14ans au sein des foyers

clients du BRAC a doublé en trois ans (passant de 12% en 1992 à

24% en 1995), et dépasse celui des enfants vivant dans des foyers non

clients.

* En Ouganda, le montant consacré par les clients de

Foccas à l'éducation de leurs enfants était

supérieur d'un tiers à celui dépensé par les non

clients. Comment l'accès aux services financiers

améliore-t-il la santé des enfants et des femmes

?

La perte de revenu consécutive à une maladie et

aux dépenses médicales associées peut faire fondre

rapidement le revenu et l'épargne, et force souvent les pauvres à

se défaire de leurs actifs et à s'endetter. L'accès aux

services financiers permet aux clients d'avoir recours aux soins

médicaux dont ils ont besoin, sans attendre que leur état de

santé se soit détérioré de façon

catastrophique. Certains programmes de micro finance incorporent explicitement

les questions de scolarisation et de soins de santé

élémentaires au sein de leurs méthodologies de

crédits d'épargne. Des enquêtes ont montré que des

services financiers ont eu un fort impact positif sur la santé des

enfants et des femmes :

- Au Bangladesh, les clients du BRAC étaient moins souvent

victimes de malnutrition sévère que les non clients.

- En Bolivie, les clients de CRECER avaient adopté de

meilleures pratiques en matière d'allaitement et de

fluidothérapie pour les enfants souffrant de diarrhée et leurs

enfants affichaient un taux d'immunisation du vaccin DCT3 plus important.

- En Ouganda, 95% des clients de Foccas participaient à

un programme de micro crédit associant services financiers et

initiatives éducatives visant à améliorer la santé

et la nutrition de leurs enfants, ce taux de participation n'étant que

de 72% pour les non clients. En outre, 32% d'entre eux avaient essayé

l'une des pratiques de prévention du Sida, soit 2 fois plus que les non

clients.

La microfinance est-elle favorable aux

infrastructures publiques ?

Il n'existe qu'un petit nombre de travaux étudiant

l'impact sur les infrastructures publiques des services financiers

destinés aux pauvres. L'expérience montre cependant, qu'une

augmentation de revenu encourage les pauvres à prendre des

décisions d'investissement pour l'amélioration de leurs habitats,

de leur approvisionnement en eau et de leurs conditions sanitaires. Un grand

nombre de programmes de micofinance accorde des prêts spécifiques

pour

la construction de puits tubés et d'installations

sanitaires ; certains, tels SEWA en Inde, ont associé la microfinance

à des projets de réhabilitation de bidonvilles. Ces initiatives

sont bénéfiques pour les infrastructures locales, dont le

financement est assuré par des prêts accordés par des

institutions de microfinance.

De quelle manière l'accès aux services

financiers favorise-t-il la prise d'autonomie des femmes ?

La possibilité d'emprunter, d'épargner et de

gagner un revenu permet aux femmes de gagner en assurance et de mieux

confronter les disparités systémiques entre les sexes. Les

études effectuées indiquent que cette émancipation prend

différents aspects :

- En Indonésie, les femmes clientes de BRI

étaient plus susceptibles que les non clientes de prendre des

décisions en commun avec leurs maris au sujet de l'affectation des

ressources financières du ménage, de l'éducation des

enfants, de l'utilisation des moyens contraceptifs et de la taille de leurs

familles.

- Au Népal, 68% des membres du Women's Empowment

Program (Programme pour une plus grande autonomie des femmes) déclarait

prendre des décisions au sujet de l'achat et de la vente de biens, de la

scolarisation des filles, du mariage des enfants et de la planification

familiale.

- En Inde, les clients du SEWA ont fait pression pour obtenir

des augmentations de salaires, faire valoir les droits des femmes à

l'intérieur du secteur informel et résoudre les problèmes

de leur quartier.

- Au Bangladesh, en Bolivie, au Népal, aux Philippines

et en Russie, des clientes des programmes de microfinance se sont

présentées aux élections locales et ont été

élues.

Comment les bailleurs de fonds peuvent-ils utiliser

la microfinance pour contribuer à la réalisation des OMD

?

- En informant leur personnel que l'accès aux services

financiers contribue à la réalisation des OMD.

- En apportant leur soutien à différents types

d'institutions financières qui fournissent un éventail de

services financiers aux pauvres. L'impact serait encore plus important si le

client avait accès à des services plus poussés que l'offre

des micros crédits standards et qui correspondent mieux à leurs

besoins (produits de dépôts, virements des fonds, micro

assurance).

- En adoptant une approche de la microfinance qui

procède d'une stratégie de développement du secteur

privé ou du secteur financier s'efforçant de fournir des services

financiers aux pauvres sur une base permanente et à grande

échelle. Les services financiers ne peuvent contribuer aux

progrès social que si les prestataires de microfinance parviennent

à la pérennité.

- En apportant leur soutien aux initiatives gouvernementales

visant à l'élargissement du secteur financier en faveur d'une

clientèle plus pauvre, par exemple au moyen d'une abolition du

plafonnement des taux d'intérêts.

- En admettant que, dans un grand nombre de cas, la

microfinance peut ne pas constituer le meilleur outil de réduction de la

pauvreté. Des programmes de lutte contre la pauvreté bien

ciblé et des mesures de protection sociale peuvent représenter

des solutions plus adéquates pour des catégories de populations

extrêmement pauvres ou misérables ou n'exerçant aucune

activité économique.

I-2-5-MICROFINANCE ET PAUVRETE

Dans un article publié dans la revue Le Castor

Sahélien, N°50 publiée en Juillet 2003, intitulé

Microfinance et lutte contre la pauvreté, une question

fondamentale à ce propos a été posée : quel est le

rôle de la microfinance dans la lutte contre la pauvreté ?

Par leur philosophie, leur objectif, leurs activités et

l'impact de celles-ci sur

les populations, les systèmes financiers

décentralisés (SFD) sont étroitement

liés

à la lutte contre la pauvreté. Les pouvoirs publics comme les

bailleurs de

fonds ont toujours présenté les structures de

microfinance comme des instruments alternatifs pour répondre aux besoins

des plus démunis. Les SFD eux-mêmes ne sont surtout

prévalus de ce rôle qui les valorise et les positionne comme des

acteurs des politiques nationales.

Ils sont encouragés pour cela par les populations

elles-mêmes. Les « success stories » à propos des

pauvres ayant vu leurs conditions de vie améliorées grace

à la microfinance se laissent en effet répéter à

l'envie. Telle cette vendeuse de beignets devenue chef d'entreprise

citée en exemple et donnée en modèle pour tous ceux qui

ont la volonté de réussir. Bref, grâce à la

microfinance on peut bel et bien quitter son statut de pauvre. Seuls les

regards extérieurs ont jusqu'aujourd'hui tempéré les

ardeurs des partisans de la microfinance. Sans lui dénier un certain

mérite, ils la considéraient toutefois comme un pis-aller pour

soulager la pauvreté sans pour autant disposer du pouvoir de

l'éradiquer.

Aujourd'hui, c'est au sein des SFD eux-mêmes que le

rôle de la microfinance par rapport à la pauvreté est remis

en cause. Ouvertement ou sous le sceau de l'anonymat, plusieurs responsables

des SFD reconnaissent qu'ils n'ont pas seulement la vocation de lutter contre

la pauvreté. Tout au plus, contribuent-ils, à côté

d'autres stratégies, à réduire ses effets sur les

populations. Les grands réseaux mutualistes disent haut et fort vouloir

dépasser le stade de financement de la survie pour évoluer vers

un soutien à l'entreprenariat. Et dans les faits, ils sont

déjà à ce niveau, puisqu'ils compte parmi leur

clientèle des entreprises et développent des services financiers

autres que le crédit et l'épargne. Même pour les SFD qui ne

sont pas encore là, l'heure de disposer de plus de moyens et d'appuyer

des activités d'envergure paraît avoir sonné.

Le souci de pérennité est à la base des

évolutions notées dans la conception de leurs rôles par

rapport à la pauvreté. En effet, on exige des SFD d'être

autonomes financièrement, de ne pas prendre de risques, de faire

face à leurs coûts tout en offrant des services

financiers de proximité adaptés à leur clientèle.

`'Pour faire des affaires, soutiennent certains, nous allons le

faire avec des gens capables d'accepter nos conditions, de nous donner des

garanties et de rembourser dans les temps et à nos conditions''.

`'Les pauvres le peuvent-ils ?'', clament d'autres.

Le souci de pérennité a en effet introduit une

autre évolution : celle des cibles.

Est-ce véritablement les plus démunis qui

profitent aujourd'hui des services de la microfinance ? Au regard de certaines

pratiques comme les taux élevés d'intérêts, les

exigences de garanties, la concentration des SFD dans les zones

économiquement viables (ville en général) au

détriment des localités où le niveau de pauvreté

est criard ; et les profits des clients des mutuelles, on peut se poser cette

question. Sans état d'âme, d'aucuns estiment qu'aujourd'hui «

si les SFD veulent continuer d'exister et de rendre des services qui sont

attendus d'eux, ils ne peuvent le faire qu'avec des populations capables

d'épargner et de rembourser leurs crédits. Le risque est en effet

grand à force de mettre l'accent sur les pauvres, de ne plus exister ni

pour les pauvres, ni pour les moins pauvres », estiment-ils.

La professeur Frédéric Martin, se reconnaissant

un tantinet provocateur, les invite << à devenir des banques sans

perdre leurs âmes et de refuser de se considérer comme un moyen de

lutte contre la pauvreté ». Pour lui en effet, en aucune

façon, les SFD ne peuvent prétendre jouer ce rôle. Et

à force de leur assigner des objectifs qu'ils ne peuvent pas atteindre,

on contribue à les décrédibiliser aux yeux de tous. Il en

appelle ainsi à la << fin des démagogies des bailleurs

» et les invite à prendre d'autres voies pour lutter contre la

pauvreté. Il cite par exemple le développement des services

sociaux dont les pauvres ont le plus besoin et invite à cet effet, les

partenaires au développement à inscrire leurs actions dans

l'appui budgétaire aux gouvernements en place.

Mar-André FREDETTE, de l'ACDI estime pour sa part que

la microfinance n'est pas la panacée du développement et que le

développement n'est pas la seule préoccupation de la

microfinance. En effet, elle ne saurait à elle seule régler les

problèmes des pauvres. Toutefois, selon lui, << la microfinance

peut et doit contribuer au développement durable ». Par ses effets

qui ne sont pas seulement économiques, la microfinance peut introduire

en effet des changements qualitatifs au niveau des individus et de leurs

communautés. C'est la raison pour laquelle de nombreuses agences de

développement comme l'ACDI, misent sur elle, tout en appuyant d'autres

stratégies telle que le soutien à l'éducation, le

développement de l'agriculture, l'appui au secteur privé, etc.

En résumé, on peut retenir que la place de la

microfinance dans la lutte contre la pauvreté trouve sa source dans

l'évolution que connaissent les SFD. Elle est en effet

étroitement liée à l'impératif de

pérennité des SFD et à l'évolution de leur

sociétariat. Autrement dit, elle est liée à l'encrage des

SFD dans leur environnement. Plus fondamentalement se pose aujourd'hui la

question de la redéfinition de l'objectif des SFD et de leurs cibles. Si

on admet que le rôle de la microfinance dans la lutte contre la

pauvreté a évolué, les rapports entre les SFD et les

bailleurs de fonds et les Etats devraient eux aussi connaître une

évolution. Que vont devenir dans ce contexte les subventions et la

non-imposition de leurs activités ? La question est pour l'heure

soigneusement évitée.

Dans un article intitulé << Microfinance :

atteindre les plus pauvres est-ce un objectif réaliste ? »

publié en avril 2004 par Marc Roesch22, une analyse de

l'action de la microfinance dans la lutte contre la pauvreté est faite

de manière plus succincte. En effet, l'auteur pour commencer constate

que dans toute l'histoire de la lutte contre la pauvreté, aucun autre

outil n'a focalisé

22 ROESCH M., << Microfinance : atteindre les

plus pauvres est-ce un objectif réaliste ? » in Micofinance et

lutte contre la pauvreté, Avril 2004, pp 14-16

l'attention que la microfinance. Koffi Annan et Mack M.BROWN

ont récemment insisté sur l'importance de la microfinance pour

permettre d'atteindre les OMD en matière de lutte contre la

pauvreté. Cependant, plusieurs études mettent en avant

l'incapacité de celle-ci à atteindre les plus pauvres (les plus

pauvres sont ceux dont les revenus sont à 50% inférieurs au seuil

de la pauvreté). Le CGAP notamment signal que << la

majorité des clients de la microfinance se situe

généralement de part et d'autre du seuil de la pauvreté,

les << extremely poor » sont rarement atteints (CGAP 2003). L'auteur

distingue trois grands courants d'opinions sur cette question.

- Le premier camp constitue ceux qui estiment qu'il n'est pas

possible de

proposer des services financiers aux plus pauvres de façon

plus durable

- Le deuxième, de ceux qui estiment qu'il est non

seulement possible de

leur offrir des services sur une base durable, mais aussi c'est

possible à grande

échelle.

- Le troisième estime qu'il est possible d'offrir ces

services de façon durable quelques fois mais qu'il est nécessaire

de développer des innovations dans ce domaine pour atteindre de plus en

plus les plus pauvres.

Le coeur de la question est de savoir s'il est réaliste

de développer des services financiers pour les plus pauvres et à

grandes échelle. L'auteur examine les arguments de chacun des

groupes.

Le premier dit tout simplement que les pauvres sont dans des

conditions d'isolément communautaire, d'absence d'infrastructures, de

marchés, d'emploi qui ne permet pas de valoriser les services

financiers. La demande en produits financiers est fiable, le coût de la

mise en place des produits est très élevé et à

terme, les plus pauvres ne pourront pas financer le maintien du service. Les

besoins prioritaires ne sont pas dans les services financiers, mais dans celui

de la santé, de l'éducation et des infrastructures.

Le second groupe au contraire avance que la demande est

très forte, la preuve est dans l'existence des services informels. Il

met en avant le

développement des IMF spécialisées sur

les plus pauvres, et leur succès, et argumente sur l'absence de fonds de

soutien pour expliquer le retard de développement de ces IMF.

Le troisième groupe pense qu'il ya un potentiel dans

les services financiers pour les plus pauvres. Mais pour autant il ne

considère pas qu'il ya une forte demande, ni qu'il faille

développer les services à grandes échelles. Il y a un

manque de connaissance dans ce domaine, et il est nécessaire de

continuer à expérimenter. Il pense que les subventions sont

nécessaires pour développer et rendre durables les

mécanismes nécessaires pour atteindre les plus pauvres.

Que peut-on penser de ces arguments?

La demande : les plus pauvres sont des demandeurs de services.

Même si une majorité des clients est dans la catégorie

<< pauvre » les grands systèmes comme BRAC ou ASA ont un

nombre non négligeable de clients qui sont dans cette catégorie

de << plus pauvres ». Mibanco au Pérou estime que 7% de ses

clients sont dans cette catégorie (Accion 2003).

Les produits : les plus pauvres ont besoin de prêts de

faibles montants et des échéanciers << flexibles ».

Des règles contraignantes en montants et calendriers ne leurs

conviennent guère. De même, des recherches ont mis en

évidence que les plus pauvres préfèrent les prêts

individuels (pas de caution solidaire) et ne veulent pas assister aux

réunions. De ce fait, il est nécessaire de développer pour

les plus pauvres des produits spécifiques. Fournir des produits

spécifiques aux plus pauvres est plus coüteux et il ne semble pas

qu'il soit possible de couvrir ces coüts et atteindre l'équilibre,

de même il parait difficile de développer de tels programmes sur

un grand nombre de personnes. Safesave au Bengladesh propose ce type de

produits depuis de nombreuses années sans atteindre

l'équilibre.

Les risques : par définition, les plus pauvres sont

dans un environnement présentant des risques plus élevés.

De plus, les causes de leur pauvreté s'ajoutent

aux difficultés inhérentes au

développement d'une activité économique. Si l'IMF veut

couvrir ces risques, elle est obligée d'appliquer des taux plus

élevés. Alors que l'on admet l'hypothèse selon laquelle

les « pauvres >> peuvent payer les taux d'intérêts, il

n'est pas sftr que la même chose soit vraie pour les « plus pauvres

>>. Les plus pauvres se situent essentiellement dans les zones rurales

dépourvues d'infrastructures et de services. Or les services financiers

ne créent pas les opportunités économiques, ils permettent

de les accompagner. En Inde par exemple, des IMF se trouvent dans deux

provinces du sud, celles qui ont les infrastructures économiques les

plus développées. Même le schéma << self help

group >> a peu de pénétration dans des provinces sous

équipées, et a le plus fort taux dans les deux provinces du

sud.

Stratégies pour atteindre les plus

pauvres.

Il n'ya pas de consensus sur la façon d'atteindre les plus

pauvres. Ceux du deuxième groupe avancent qu'il suffit d'accroitre les

fonds des IMF dans des proportions importantes pour leur permettre de se

développer vers ces clients. Ceux du troisième groupe avancent

qu'il faut innover en matière d'approche en privilégiant

l'amélioration du niveau de vie et de la protection sociale. Pour cela,

il faut investir dans le social, des infrastructures et des services

spécialement dédiés aux pauvres.

Investir dans les infrastructures sociales et techniques. Les

plus pauvres souvent, n'accèdent pas aux services déjà

existants, soit volontairement, soit pour des raisons techniques. Les services

qui souhaitent atteindre les plus pauvres sont confrontés souvent

à l'accroissement des coüts de transaction et du risque. Les IMF

ont besoin de fonds particuliers à la fois pour développer des

<< guichets >> de façon plus décentralisée,

mais aussi pour former le personnel à pouvoir répondre aux

spécificités de la demande.

Diversifier les activités : une IMF qui

développe déjà un programme pour les pauvres, pour

répartir les risques, doit également pouvoir s'adresser à

une

gamme large de clients, dans des régions diverses, sur

un spectre d'activités économiques. Se concentrer uniquement sur

les plus pauvres ne peut être durable à cause des risques

covariants et des coûts de transaction très élevés.

D'autre part, le fait de permettre aux moins pauvres de développer des

activités permet de réduire la pauvreté et de créer

des emplois pour les plus pauvres.

Une approche innovante : les << plus pauvres » sont

différents des << pauvres » (moins de garanties, plus

d'analphabétisme, moins de possibilités d'emploi ou

d'opportunités économiques, plus de déficit alimentaire,

plus de sensibilités aux aléas climatiques et

économiques). Les produits proposés doivent être

différents. L'auteur de l'article développe l'exemple du

programme IGVGD de l'IMF BRAC (Income Generation for Vulnerable Group

Developpment) qui propose des formations techniques (poulets, maraichage,

pisciculture ...) en plus d'un appui alimentaire et un appui financier. Ce

programme est financé par des fonds extérieurs, mais aussi par

BRAC. A l'analyse, il parait qu'un tel programme qui combine un appui à

l'amélioration des conditions de vie (alimentaire essentiellement)

à celui des conditions économiques (formation et microfinance),

ne parvient pas à couvrir la totalité des problèmes des

plus pauvres. Environ 1/3 de ceux-ci restent exclus du système. Ceci

montre qu'il est toujours nécessaire de faire appel à l'aide

sociale pour ces derniers.

Pour conclure, Marc Roesch pense que, contrairement à

ce que dit le premier groupe, la demande en services financiers est

réelle chez les plus pauvres. Mais contrairement à ce que dit le

second, atteindre les plus pauvres et développer des services de

façon significative chez eux n'est pas si simple. Bien que la

microfinance ne soit pas la recette magique pour réduire la

pauvreté, elle peut en atténuer les effets et améliorer

les conditions de vie des populations.

I-2-6-LES OBSTACLES QUE RENCONTRE LA MICROFINANCE EN

AFRIQUE

Dans de nombreux pays d'Afrique de l'Ouest, suite à la

faillite généralisée des banques de développement

à la fin des années 80, l'émergence de la microfinance

constitue une alternative de plus en plus reconnue pour répondre

à la demande de services financiers d'une majorité de la

population exclue de l'accès au secteur bancaire en raison de ses

faibles revenus et du manque de garantie. Ainsi, le programme PASMEC de la

Banque Centrale des Etats de l'Afrique de l'Ouest(BCEAO) recense, en

décembre 1997, 188 systèmes financiers

décentralisés qui touchent plus de un million quatre cent mille

personnes. La BM identifie quant à elle sept milles organisations de

microfinance dans le monde qui octroient des prêts à sept millions

d'emprunteurs pour un montant global de huit milliards de crédit et une

épargne collectée de l'ordre de dix-neuf

milliards.23

Malgré ces chiffres encourageant, cependant, en

Afrique, la microfinance rencontre certains problèmes notamment le poids

de la religion islamique. En effet, une étude à été

menée par l'IRAM en Janvier 2001 et publiée sous le titre :

<< Islam et microfinance en Afrique subsaharienne :

éléments pour une étude comparée ». Selon

cette étude, << suivant les pays et, parfois, suivant les

régions ou départements, les rapports entre islam, ses

représentants et ses pratiques locales et le nouveau secteur

émergent de la microfinance sont plus ou moins dynamiques. «

Parfois, ils permettent de véritables synergies susceptibles de

participer à la lutte contre la pauvreté, mais dans d'autres

situations, ils suscitent des conflits locaux. »24

Cette étude avait pour but de réaliser, dans un

certain nombre de cas

représentatifs de la situation en Afrique

subsaharienne un état des lieux de

23 IRAM Coll.,Islam et microfinance en Afrique

Subsaharienne : Eléments pour une étude comparée, IRAM,

Paris, Janvier 2001. P.1

24 IRAM Coll.,Islam et microfinance en Afrique

Subsaharienne : Eléments pour une étude comparée, IRAM,

Paris, Janvier 2001, p.2

relations entre islam et microfinance, une analyse des causes

à l'origine de cette situation et des propositions d'amélioration

possible, à partir des pratiques observées sur le terrain.

Dans la religion musulmane, le Coran et la Sunnah (tradition)

fixent le rapport à l'argent. A partir de plusieurs sourates, le

commerce de l'argent et toutes les formes d'usures qui en découlent font

l'objet d'interdits religieux. Le « riba » (l'interdit » est

condamné et la seule rémunération du capital