II.2.2. Fonctionnement du

service d'audit interne au sein de l'ESCO-KIVU s.p.r.l.

Avant d'aborder les points importants du fonctionnement de

l'audit interne, notamment, l'efficacité, la régularité et

la pertinence, nous présentons ici, les types d'audits appliqués

au sein de l'ESCO-Kivu s.p.r.l.

II.2.2.1. Types d'audits appliqués au sein de

l'ESCO-Kivu s.p.r.l.

Partant des activités permanentes du service d'audit

interne au sein de l'ESCO-Kivu, l'on se rend compte de l'application et de

l'existence de tous les trois types d'audit entre autres : l'audit

comptable et financier, l'audit opérationnel et l'audit de direction.

- L'audit comptable et financier : il s'applique

lors de l'analyse et vérification des différents documents

comptables, des situations des caisses, des rapprochements des comptes de

l'entreprise et autres ;

- L'audit opérationnel : il est

d'application lorsqu'un auditeur interne de l'ESCO-Kivu s.p.r.l. se

met :

· Soit à vérifier l'application de

l'ensemble des règles et procédures de gestion mises en place par

la direction générale ;

· Soit à susciter la rédaction ou la

vulgarisation des diverses procédures employées tout en asseyant

de les améliorer.

- Tout en reconnaissant l'existence d'autres théories,

nous confirmons l'application de l'audit de direction au sein de

l'ESCO-Kivu s.p.r.l, en nous appuyant sur celle reconnaissant qu'il est la

synthèse d'une série d'Audits opérationnels.

A l'issue des contrôles réalisés sur les

diverses opérations (production, achats, transformation, ventes) pendant

une période suffisamment longue, l'audit interne formule ses conclusions

et recommandations en vue d'orienter les choix stratégiques de la

direction générale.

II.2.2.2. Etude de l'efficacité et de la

régularité

* De l'efficacité :

Comme dit précédemment, l'efficacité est

encore appelée « l'objectif d'optimisation » ;

c'est-à-dire l'optimisation des opérations qui passent par une

utilisation économique des ressources disponibles pour des

résultats escomptés.

Lorsque nous avons enquêté sur les

recommandations émises par le service d'audit interne afin de

vérifier si elles ont améliorées les situations

antérieures, nous avons obtenu les résultats suivants :

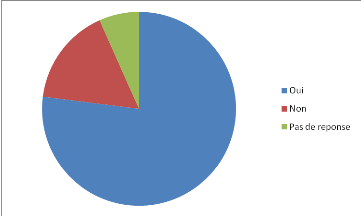

Graphique No 1 : Efficacité des

recommandations émises par le service d'Audit interne de l'ESCO-Kivu

s.p.r.l.

73,33%

20,00%

6, 67%

Commentaires :

De ce graphique, nous remarquons que 73,33 pourcents (soit 11

sur 15) de nos enquêtés ont reconnu l'efficacité des

recommandations émises en faveurs de divers services par le service

d'audit interne. Par contre 20,00 pourcents (soit 3 enquêtés sur

15) n'ont pas reconnu son efficacité. Comme on peut le constater, les

6,67 pourcents représentent l'enquêté qui n'a pas

répondu à notre questionnaire.

Pour compléter notre enquête sur

l'efficacité du service d'audit interne et vu l'étendu de la

couverture à laquelle le service d'audit interne de l'ESCO-Kivu s.p.r.l.

fait face, il convient de circonscrire notre étude sur base des

données recueillies pendant les missions qu'a effectué ce service

au niveau de deux départements agricoles à 2007 et 2008.

Tableau No4 : Nombre de recommandations

formulées aux départements agricoles à 2007 et 2008.

|

ANNEES

|

DIRECTION A AUDITER

|

NBRE D'ACTIONS A AMENER

|

NOMBRE DE ROTATIONS REALISEES

|

NBRE DE RECOMMANDATIONS

|

|

2007

|

DEPARTEMENTS AGRICOLES

|

8

|

22

|

14

|

|

2008

|

DEPARTEMENTS AGRICOLES

|

8

|

20

|

12

|

|

TOTAL

|

|

16

|

42

|

26

|

Commentaires :

En observant ce tableau, nous remarquons que le nombre de

recommandations a diminué de 3,4 pourcents à l'intervalle d'une

année. Cet indicateur nous pousse à

déduire ce qui suit :

- Soit les recommandations émises en 2007 par le

service d'audit interne de l'ESCO-Kivu s.p.r.l. n'étaient pas mises en

application en 100 pourcents par les départements agricoles. Ainsi,

cette non-application des recommandations peut avoir comme soubassement le

manque d'implication de la direction générale dans

l'exécution des recommandations émises par le service d'audit

interne en vue de l'amélioration de la performance de cette

dernière.

- Soit encore que les recommandations émises par le

service d'audit interne n'ont pas été claires et

expliquées aux exécutants. Dans cette optique, ceci pourrait

mettre en cause l'efficacité du service d'audit interne, par

conséquent la performance de l'entreprise, la protection du patrimoine

et la qualité de l'information.

* De la régularité :

La régularité ne peut s'apprécier que par

rapport à l'applicabilité des principes d'audit interne :

· Principe du respect de la déontologie :

Ce principe est respecté par les auditeurs internes de l'entreprise

ESCO-Kivu s.p.r.l. Au sein de cette entreprise, les auditeurs internes

disposent d'un recueil des règles qui sont observées lors des

différentes missions.

Dans ce document, l'accent est mis sur

l'intégrité, la discrétion et l'impartialité.

· Principe d'indépendance : Celui-ci

est le principe le plus fondamental qui est appliqué au sein du service

d'audit interne de l'ESCO-Kivu s.p.r.l. Pour des raisons d'objectivité

des rapports et conclusions élaborés, le service d'audit interne

dans ladite entreprise ne dépend que de la gérance en tous et

pour tous. Ceci lui permet de fonctionner en plus au moins parfaite

indépendance vis-à-vis des services auprès desquels sont

menées ses actions.

· Principe de la conscience professionnelle :

Par ce principe, nous considérons que les auditeurs agissent et

réalisent leurs missions avec un souci ardent d'améliorer la

performance de leur entreprise.

· Principe de l'approche fondée sur des

preuves : Ce principe est respecté par le service d'audit

interne au sein de l'ESCO-Kivu s.p.r.l, en ce sens que toute erreur, faute ou

fraude constatée lors d'une mission, ne peut être confirmée

que sur base des preuves.

|