|

![]()

COMMUNAUTÉ ÉCONOMIQUE ET

MONÉTAIRE DE L'AFRIQUE CENTRALEE

![]()

INSTITUT SOUS-RÉGIONAL DE STATISTIQUE ET

D'ÉCONOMIE APPLIQUÉE

![]()

ORGANISATION INTERNATIONALE

BP : 294 -Yaoundé (République du

Cameroun)

Tél. : +(237) 22 22 01 34

Fax : +(237) 22 22 95 21 E-mail :

isseacemac@yahoo.fr

Année Académique 2007/2008

MÉMOIRE DE FIN DE FORMATION

EFFICACITÉ DE LA POLITIQUE MONÉTAIRE DE

LA BEAC ET MÉCANISMES DE TRANSMISSION : Une évaluation empirique

du canal du taux d'intérêt au Cameroun de 1995 à

2006

(En vue de l'obtention du diplôme

d'Ingénieur d'Application de la Statistique)

Soutenu publiquement devant le jury ainsi

constitué :

(c) Président : Dr. BONDOMA

Dieudonné

(c) Examinateur : M. CHASSEM

Palissy

Rédigé

par : Sous la Direction

de:

Eric Joël NGOUNOU Évrard

Ulrich MOUNKALA

Élève Ingénieur d'Application

de la Statistique Agent d'Encadrement Supérieur

à la BEAC

Chef de Service des Statistiques Économiques

Juin 2008

AVANT GARDE

L'Institut Sous-régional de Statistique et

d'Économie Appliquée et la Banque des États de l'Afrique

Centrale, n'entendent donner aucune approbation ou improbation aux opinions

émises dans ce mémoire. Ces opinions doivent être

considérées comme propres à leur auteur.

DÉDICACE

A mon fils Christian FOUMOUDOM

A ma chère et bien aimée Carole KOUAM

A mes très chers parents Marie et Bernard

NZOKOM

A mes très chers frères et soeurs :

Vicky, Amandine, Elie-Bernard, Valery et Martial.

REMERCIEMENTS

Qu'il me soit permis de commencer par adresser mes

sincères remerciements à Pierre TITTI, Ministre

Délégué auprès du Ministre des Finances, pour

tout son bon gré et son souci de faire de nous de valeureux serviteurs

de notre Nation.

Je remercie tout aussi sincèrement mon encadreur,

Évrard Ulrich MOUNKALA, pour sa Disponibilité, sa Gentillesse,

son Efficacité et son Efficience dans la gestion du temps et des

ressources humaines, pour son aptitude inégalée à

transmettre des connaissances, enfin pour sa Simplicité. Qu'il me

pardonne d'avoir dévoilé au grand jour plusieurs de ses

qualités.

Que André MIALOU et Arlette BELABOUT OTAM

reçoivent l'expression de ma reconnaissance pour leurs précieux

conseils et suggestions.

J'adresse ma reconnaissance à tout le Corps Enseignant

de l'ISSEA, pour leur dynamisme dans l'accomplissement de leur lourde

tâche de faire de nous des Statisticiens digne de ce nom. En particulier

Michel Noé GUI-DIBY.

Que le Seigneur dise ma reconnaissance à mon cher ami

et frère Anaclet NGANGA.

Je remercie Thomas NKOUENKEU, Jean Baptiste FANKAM,

Félix FONCHI, Berlin TANGUEFET et Thomas TCHILIEBOU pour leur

générosité et leur sens de la fraternité.

Que Brice KAMSU dit «SA'A NGAGAIN», sache que je le

porte dans mon coeur. Puisses-t-il se reconnaître dans ce travail.

J'ai une pensée spéciale envers toutes les

Familles FONCHONMENI, DJEUMENI, TOUKAM, NZOKOM, NGANMENI, KAMGA, NGANNOU et

NGOMSEU pour leurs prières. Que mes Chers Parents reçoivent

l'expression de ma profonde gratitude.

Que Josué DJONGA voit dans ce travail, un

«premier niveau» du Bâtiment dont nous avons

été honorés qu'il réalise la Fondation.

J'adresse particulièrement mes respects à

Sylvain NGOUNOU, Martial NZOKOM, Martine MANIKEU, DJINGUEBAYE AIGONGUE et

Gaston DIKWE pour leur gentillesse.

Que Messieurs Jackson NGWA EDIELLE et Christian NGOULMA ZOGO

reçoivent mes remerciements distingués pour leur inestimable

apport.

Je voudrais ici dire toute la joie que j'ai eu à

partager des connaissances avec mes promotionnaires.

Au-delà de tout, je rends gloire à

L'Éternel Dieu pour son amour infini et les grâces dont il me

comble tous les jours de ma vie.

TABLE DES MATIÈRES

AVANT GARDE

i

DÉDICACE

ii

REMERCIEMENTS

iii

TABLE DES MATIÈRES

iv

AVANT-PROPOS

vi

LISTE DES ACRONYMES

vii

LISTE DES TABLEAUX ET FIGURES

viii

RÉSUMÉ

ix

INTRODUCTION GÉNÉRALE

- 1 -

CHAPITRE I : La politique monétaire, Instrument

de régulation économique

- 9 -

I.1. Définition et acteurs de la

politique monétaire

- 9 -

I.1.1. La Banque Centrale

- 9 -

I.1.2. Les banques de second

rang

- 10 -

I.1.3. Les marchés de

capitaux

- 10 -

I.2. Les objectifs et instruments de

politique monétaire

- 11 -

I.2.1. Objectif ultime

- 11 -

I.2.2. Les objectifs

intermédiaires de la politique monétaire

- 12 -

I.2.3. Les instruments de politique

monétaire

- 12 -

I.3. Efficacité de la politique

monétaire

- 13 -

I.3.1. La théorie quantitative de

la monnaie

- 14 -

I.3.2. Critique du monétarisme

« actif » par l'école keynésienne

- 16 -

I.3.3. Le monétarisme néo

quantitativiste ou friedmanien

- 19 -

CHAPITRE II Les Objectifs et Instruments de la politique

monétaire de la BEAC

- 22 -

II.1. Les objectifs

généraux

- 22 -

II.1.1. Un objectif

général de stabilité de la monnaie

- 22 -

II.1.2. La justification

économique des objectifs de la politique monétaire

- 23 -

II.2. Les objectifs

intermédiaires

- 23 -

II.2.1. Définition d'objectifs

intermédiaires et opérationnels

- 23 -

II.3. Les instruments utilisés

par la BEAC pour réaliser ses objectifs

- 24 -

II.3.1. Les instruments de la politique

monétaire

- 24 -

CHAPITRE III Études sur la transmission de la

politique monétaire

- 29 -

III.1. Description des canaux de

transmission de la politique monétaire

- 29 -

III.1.1. Les canaux traditionnels de

taux d'intérêt

- 29 -

III.1.2. Canal du prix des autres

actifs

- 30 -

III.1.3. Canaux de

crédit

- 34 -

III.2. Résultats de quelques

études particulières

- 36 -

CHAPITRE IV SPÉCIFICATION DU MODÈLE

- 40 -

IV.1. Choix du système de

variables et représentation de leur persistance

- 40 -

IV.1.1. Spécification

théorique

- 40 -

IV.1.2. Adaptation empirique

- 41 -

IV.2. Principes et méthodes

d'identification des chocs

- 44 -

IV.2.1. Hypothèses

fondamentales

- 44 -

IV.2.2. Présentation des

généralités sur le modèle SVAR (p)

- 45 -

IV.2.3. Fonctions

Impulsion-Réponse

- 51 -

IV.2.4. Décomposition de la

variance

- 54 -

CHAPITRE V : PRÉSENTATION DES PRINCIPAUX

RÉSULTATS ET ENSEIGNEMENTS

- 56 -

V.1. Estimation du modèle SVAR

- 56 -

V.1.1. Caractérisation de

l'évolution des variables

- 56 -

V.1.2. Détermination de l'ordre

d'intégration des séries

- 58 -

V.1.3. Vérification de la

stabilité du modèle

- 59 -

V.1.4. Estimation des coefficients du

modèle

- 59 -

V.2. Analyse de la persistance des chocs

- 60 -

V.2.1 Enseignements de la

décomposition de la variance

- 60 -

V.2.2 Enseignements des fonctions de

réponse au choc monétaire

- 64 -

CONCLUSION GÉNÉRALE

- 68 -

ANNEXES

- 71 -

RÉFÉRENCES BIBLIOGRAPHIQUES

- 83 -

AVANT-PROPOS

Les quatre années de formation des Ingénieurs

d'Application de la Statistique (IAS) à l'Institut Sous-régional

de Statistique et d'Économie Appliquée (ISSEA), sont

couronnées par la rédaction d'un Mémoire de fin de

formation. La rédaction de ce Mémoire a pour objectif majeur,

l'initiation des élèves ingénieurs aux travaux de

recherche.

C'est dans le cadre de ce travail que nous avons

effectué une recherche sur le thème :

«EFFICACITÉ DE LA POLITIQUE

MONÉTAIRE DE LA BEAC ET MÉCANISMES DE TRANSMISSION : Une

évaluation empirique du canal du taux d'intérêt au Cameroun

de 1995 à 2006».

Nous osons croire que les objectifs visés à

travers ce travail ont été atteints. Mais nous n'avons cependant

pas la prétention d'avoir cerné tous les contours du sujet.

Puisse ce travail être jugé à travers le

prisme de ces difficultés. Loin d'être parfait, il reste

perfectible grâce à vos critiques et suggestions.

Tout en appréciant hautement la contribution et la

démarche de notre encadreur, nous assumons seul, la

responsabilité de n'avoir pas su disposer pleinement des

possibilités infinies dans un temps et dans un espace

finis !

LISTE DES ACRONYMES

|

ADF

|

Augmented Dickey-Fuller

|

|

BCEAO

|

Banque Centrale des États de l'Afrique de

l'Ouest

|

|

BEAC

|

Banque des États de l'Afrique

Centrale

|

|

CEMAC

|

Communauté Économique et

Monétaire d'Afrique Centrale

|

|

COBAC

|

Commission Bancaire pour l'Afrique

Centrale

|

|

DS

|

Difference stationary

|

|

Eviews

|

Econometric views

|

|

F.CFA

|

Franc pour la Coopération Financière en

Afrique Centrale

|

|

IAS

|

Ingénieur d'Application de la

Statistique

|

|

IS

|

Income-Saving

|

|

ISSEA

|

Institut Sous-régional de Statistique et

d'Économie Appliquée

|

|

Log

|

Logarithme népérien

|

|

MCG

|

Moindres Carrés

Généralisés

|

|

MCO

|

Moindres Carrés Ordinaires

|

|

MPS

|

Modigliani-Samuelson

|

|

PIB

|

Produit Intérieur Brut

|

|

PNB

|

Produit National Brut

|

|

SVAR

|

Structural Vector Autoregressive

|

|

TCM

|

Taux Créditeur Minimum

|

|

TDM

|

Taux Débiteur maximum

|

|

TIAO

|

Taux d'Intérêt des Appels

d'Offre

|

|

TIPP

|

Taux d'Intérêt des Prises en

Pension

|

|

TISIP

|

Taux d'Intérêt sur Interventions

Ponctuelles

|

|

TISP

|

Taux d'Intérêt sur les

Placements

|

|

TS

|

Trend Stationary

|

|

VAR

|

Vector Autoregressive

|

|

VMA

|

Vector Moving Average

|

LISTE DES TABLEAUX ET

FIGURES

Liste des tableaux

Tableau 1 :

Décomposition de la variance de chaque variable

endogène

- 55 -

Tableau 2 : Résumé du

processus de stationnarisation des différentes séries du

modèle

- 58 -

Tableau 3 : Décomposition de la

variance des résidus de la série LNPIB

- 61 -

Tableau 4 : Décomposition de la

variance des résidus de la variable LNPRIX

- 62 -

Tableau 5 : Décomposition de la

variance des résidus de la variable TXFR

- 63 -

Tableau 6 : (Annexe3) Test de racine unitaire

sur les séries LNPIB et LNPRIX

- 74 -

Tableau 7 : (Annexe 4) Test de racine unitaire

sur la variable TXFR

- 76 -

Tableau 8 : (Annexe 6) Résultat de

l'estimation du VAR

- 77 -

Tableau 9 : (Annexe 7) Résultat de la

factorisation structurelle de  - 78 -

- 78 -

Tableau 10 : (Annexe

8) Décomposition de la variance de toutes les variables

endogènes

- 78 -

Liste des figures

Figure 1 : Effets de la politique

monétaire

- 18 -

Figure 2 :

Causes d'inefficacité de la politique monétaire

- 18 -

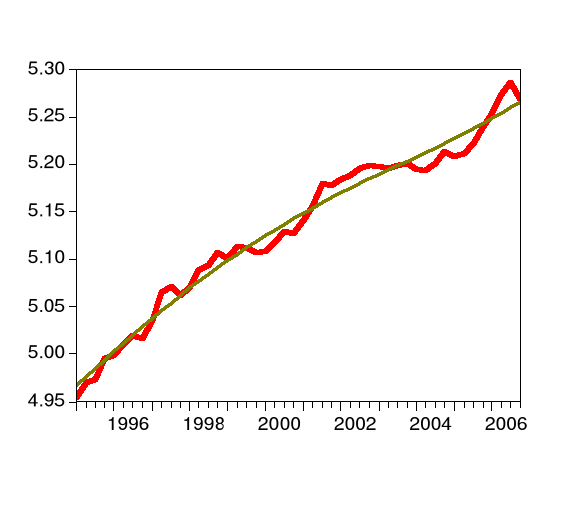

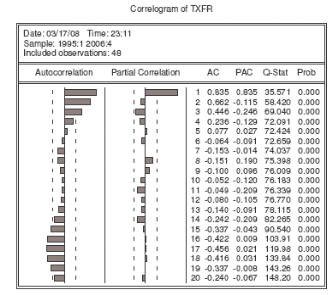

Figure 3 : Caractérisation du

comportement des variables LNPIB et LNPRIX.

- 56 -

Figure 4 : Présentation des

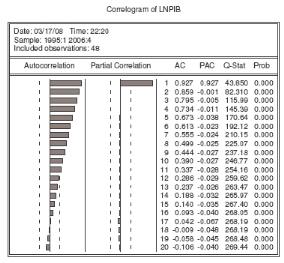

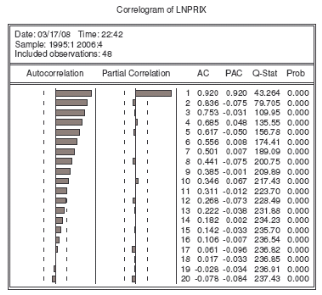

corrélogrammes des variables LNPIB et LNPRIX

- 57 -

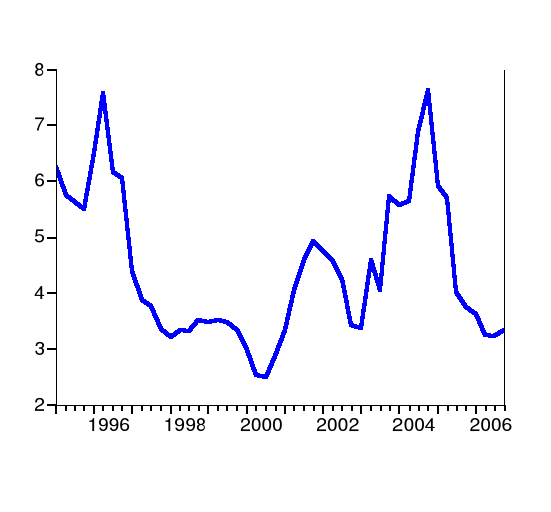

Figure 5 : Caractérisation du

comportement de la variable TXFR

- 57 -

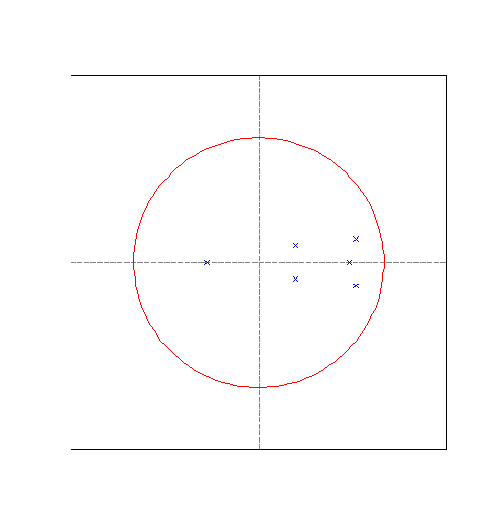

Figure 6 : Représentation des racines

du polynôme caractéristique de B(L)

- 59 -

Figure 7 : Représentation de la

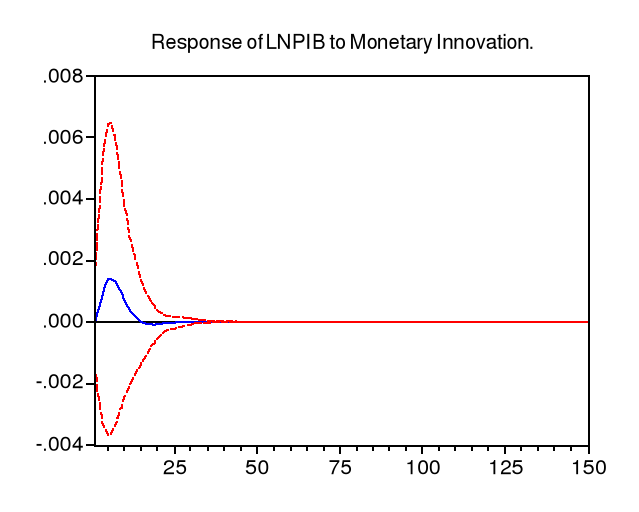

réponse de la variable LNPIB au choc monétaire

- 64 -

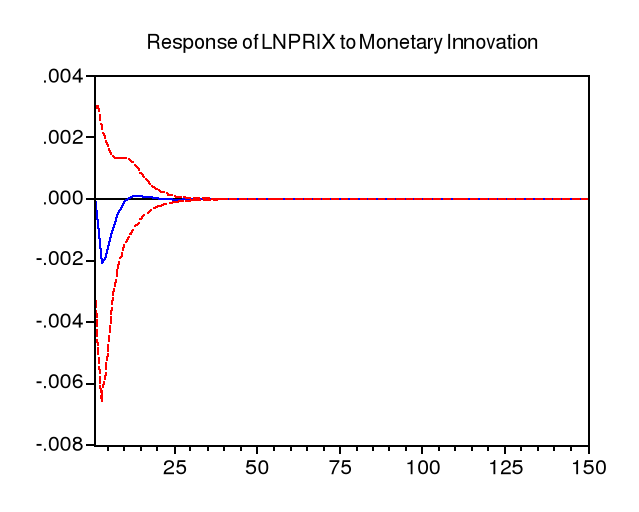

Figure 8 : Représentation de la

réponse de la variable LNPRIX au choc monétaire............

- 65 -

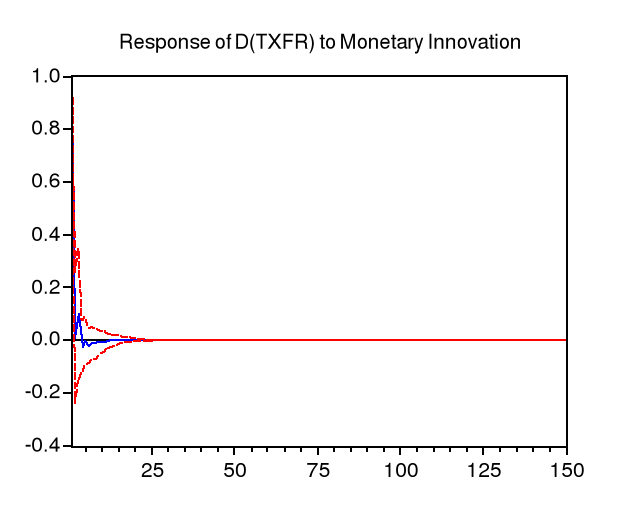

Figure 9 : Représentation de la

réponse de la variable TXFR au choc monétaire

- 65 -

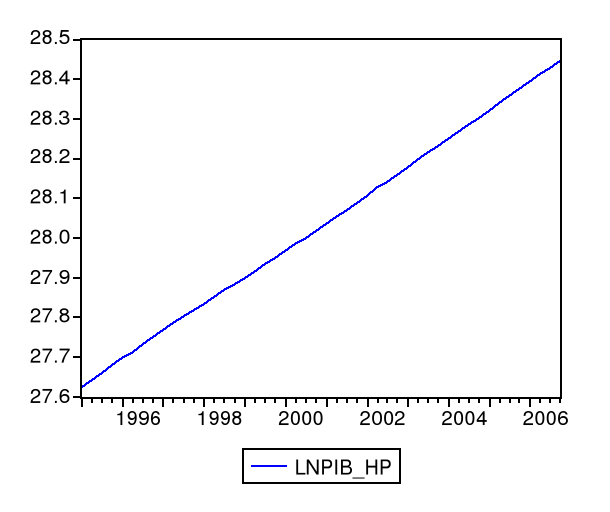

Figure 10 : (Annexe 5) Représentation

du trend du PIB extraite à partir du filtre HP

- 76 -

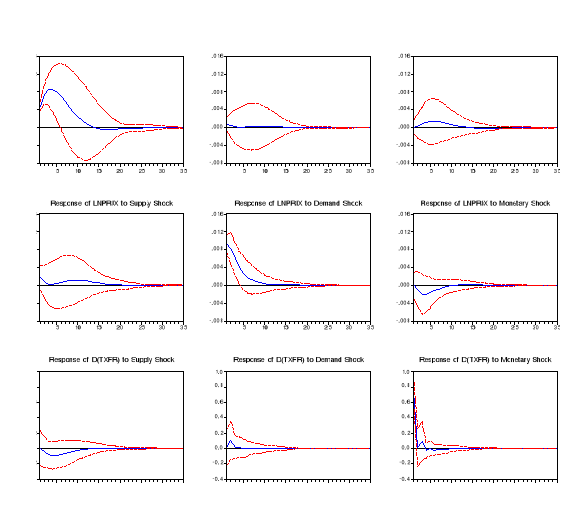

Figure 11 : (Annexe 9) Fonctions

Impulsion-réponse croisée de toutes les variables

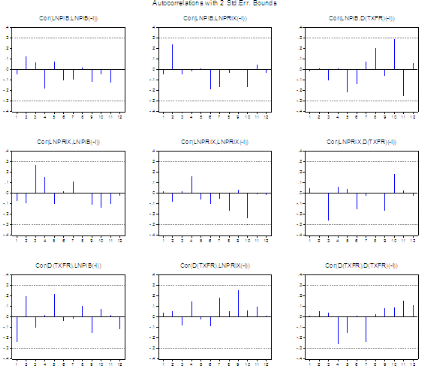

- 81 -

Figure 12 : (Annexe 10)

Autocorrélogrammes des résidus

- 82 -

RÉSUMÉ

L'objectif principal de cette étude est d'analyser sur

le plan économétrique, la pertinence du mécanisme

traditionnel de la transmission monétaire par le canal du taux

d'intérêt au Cameroun, après la série de reformes

effectuées par la BEAC depuis 1990.

Après avoir fait quelques brefs rappels

théoriques sur la politique monétaire et sur les canaux de

transmission, nous présentons rapidement les points essentiels de la

nouvelle politique monétaire de la BEAC. Puis, nous avons recours

à une modélisation vectorielle autorégressive structurelle

(SVAR) pour évaluer empiriquement le fonctionnement du canal du taux

d'intérêt au Cameroun sur la période 1995-2006.

Il ressort de cette étude qu'un choc monétaire

(variation du taux d'intérêt) influence le produit global et le

niveau des prix dans le sens prévu par la théorie

économique. Toutefois, sur la base des données à notre

disposition, l'hypothèse que l'impact d'une telle variation serait

statistiquement significatif ne peut être que rejetée, puisque

l'ampleur de la réaction des variables réelles est de l'ordre du

millième pourcent. La politique des taux d'intérêt de la

BEAC se trouvant de ce fait inefficace pour le cas du Cameroun. Quoiqu'il en

soit, l'humilité de notre travail voudrait que l'on ne prenne pas ces

résultats pour « argent comptant » tant il

est vrai qu'il s'agit de résultats économétrique

revêtant un caractère plus statistique qu'économique. De

plus, bien d'autres canaux de transmission de la politique monétaire ne

sont pas explorés.

INTRODUCTION GÉNÉRALE

CONTEXTE ET JUSTIFICATION

La stratégie de politique monétaire suivie par

la BEAC d'avril 1973 à octobre 1990, avait pour objectif final le

développement économique de ses États membres. Les

instruments de politique monétaire utilisés étaient :

les taux d'intérêt, les plafonds globaux de

réescompte avec les limites individuelles (par pays) de

réescompte, les réserves obligatoires et surtout le

contrôle qualitatif ou sélectif du crédit. Au

cours de cette période, la BEAC n'avait pas d'objectif ou de cible

intermédiaire quantifié déclaré, du fait de

l'absence d'un cadre cohérent de formulation de politique

monétaire.

Grâce à un environnement économique

international porteur, cette politique a fonctionné sans trop de

difficultés jusqu'en 1985-1986. A partir de cette date, avec

l'effondrement des cours mondiaux des produits de base1(*), la zone a connu une expansion

rapide du crédit intérieur et des mécanismes de gestion

monétaire et de contrôle bancaire défaillants. La situation

monétaire s'est alors considérablement

détériorée2(*). En effet, sous l'action conjuguée de

l'effondrement des cours mondiaux des produits de base et de l'expansion rapide

du crédit intérieur en 1985-1986, les avoirs extérieurs

nets de la zone (en F.CFA) sont passés de 109.2 milliards à fin

décembre 1985 à -140 milliards en décembre 1986 et -242

milliards en 1989. Le Compte d'Opérations qui totalisait 209,7 milliards

au 31 décembre 1985 est devenu débiteur de 74,8 milliards au 31

décembre 1987. Reflétant cette évolution, le taux de

couverture extérieur de la monnaie3(*) est revenu de 63,7 % à 13,6 % alors que les

statuts imposaient un minimum de 20 %.

Face à l'ampleur de la crise, la stratégie

monétaire de la BEAC s'est avérée limitée et

inopérante. En particulier :

ü la politique des taux d'intérêt

était caractérisée par une trop grande rigidité par

rapport à une conjoncture interne et externe très

fluctuante ;

ü la politique de sélectivité du

crédit n'a pas eu les effets escomptés. Au contraire, elle a

introduit des distorsions importantes au niveau de l'allocation des

ressources ;

ü la technique des plafonds globaux de réescompte

était rigide et constituait un facteur « bloquant »

pour la concurrence interbancaire ;

ü les réserves obligatoires enfin, étaient

utilisées comme un élément de sanction des banques, alors

qu'elles constituent en réalité un instrument de

régulation de la liquidité bancaire, particulièrement

lorsque les établissements de crédit sont surliquides et

« hors banque ». Toutes ces évidences mises en

commun, ont inévitablement conduit à une série de reformes

monétaires et bancaires, visant à assainir tout le système

bancaire.

C'est ainsi qu'en octobre 1990, à la suite de la prise

de conscience des échecs de leur politique monétaire, les pays de

la zone CEMAC ont adopté une nouvelle stratégie de politique

monétaire, caractérisée par les innovations

ci-après :

ü L'institution de la Programmation Monétaire en

juillet 19914(*) : qui

sert désormais de cadre de détermination macroéconomique

des objectifs monétaires et de crédit de la Banque (objectif de

refinancement et objectifs intermédiaires, à savoir la masse

monétaire M2 et les crédits à l'économie). Ceux-ci

sont arrêtés sur la base des prévisions à court et

moyen terme de l'évolution de l'activité économique. La

mise en oeuvre de cette programmation, s'explique par la

nécessité de l'atteinte de l'objectif final désormais

clairement défini : la « stabilité

monétaire ». Cette stabilité monétaire

signifie de façon opérationnelle, au plan externe, un taux de

couverture extérieure supérieur ou égal à 20

% et, au plan interne, une inflation faible qui ne diverge pas

fondamentalement de celle de la zone Euro. Le taux d'inflation en moyenne

annuelle ne devrait pas dépasser le seuil de 3% l'an.

ü Le renforcement du dispositif de surveillance bancaire

avec les conventions portant création de la COBAC le 16 octobre

1990, et portant harmonisation de la réglementation bancaire en

Afrique Centrale, le 17 janvier 1992.

ü La promotion d'un système

financier intégré : sous l'impulsion de la théorie de

la « répression financière »

développée par McKinnon et Shaw, la BEAC a procédé

à la libéralisation du système financier dans son

ensemble ; ce qui s'est concrétisé par la mise en place du

Marché Monétaire en juillet 1994. Un nouveau dispositif de

régulation monétaire basé sur les mécanismes de

marché a été mis en place, consacrant l'abandon des

instruments de contrôle direct et sélectif du crédit (taux

privilégiés ou de faveur, plafonds de refinancement par

banque...). En effet, depuis l'instauration du Marché Monétaire

en juillet 1994, le mode d'intervention de la BEAC repose sur le contrôle

de la liquidité bancaire. Lequel contrôle s'exerce sur l'offre de

monnaie centrale grâce à la politique de refinancement mise en

oeuvre exclusivement sous forme d'avance sur titre au niveau du Marché

Monétaire. Ces avances sont limitées quantitativement par

l'application d'un plafond appelé « objectif de

refinancement » et sont accordées à un prix fixe

(TIAO ou TIPP)5(*). Cette

politique peut éventuellement être complétée par une

action sur la demande de monnaie centrale à travers l'imposition des

réserves obligatoires.

Une interrogation inhérente à la mise en oeuvre

de cette politique monétaire est celle de savoir si les réformes

instituées dans cet environnement, ont porté leur fruit depuis le

parachèvement de celles-ci par la dévaluation du franc CFA.

Notamment plusieurs chercheurs de la zone Franc ont soupçonné une

certaine inefficacité de leur politique monétaire à

l'instar de Nubukpo (2003) en Afrique de l'Ouest. Une vérification

empirique du cas de la BEAC ne serait pas fortuite, et spécialement son

outil privilégié qu'est le taux d'intérêt. De plus,

étant donné que l'appréciation de ce nouveau dispositif de

politique monétaire doit être fait dans un milieu relativement

assaini, nous avons choisi de limiter la période d'étude à

1995-2006.

La littérature économique et financière

s'attache davantage à étudier le niveau des taux directeurs

décidé par les banques centrales qu'à la manière

dont l'économie réelle réagit aux variations des taux

d'intérêt. Pourtant, pour que la politique monétaire joue

pleinement son rôle, il est souhaitable que les mécanismes par

lesquels une variation des taux directeurs a un impact sur le comportement des

agents économiques et sur la croissance, c'est-à-dire que les

circuits d'interactions entre la sphère monétaire et

l'économie réelle, soient efficaces. Dès lors, comme le

souligne Auray (2003), le problème de la transmission monétaire

et le rôle de la monnaie dans l'explication des fluctuations

économiques se trouvent au centre des interrogations de nombre de

chercheurs. En effet, depuis les travaux de Say (1803) qui énoncent que

l'offre crée sa propre demande, les économistes ont

débattu sur la question du voile monétaire. D'un

coté, les tenants de la pensée classique considèrent qu'il

existe une dichotomie parfaite entre secteur réel et secteur

monétaire, la monnaie ne permettant que le passage de l'un à

l'autre des pôles. De l'autre coté, c'est autour des travaux de

Wicksell (1898), Walras (1900), Fisher (1911) et Pigou (1918) que s'organise

l'évolution de la théorie de la monnaie et de

l'intérêt depuis le début du siècle

jusqu'à la première guerre mondiale. (Auray 2003)

Or, l'on constate dans l'analyse macroéconomique

contemporaine l'émergence d'un consensus à propos de l'impact non

négligeable de la politique monétaire sur l'activité

économique. Cependant, c'est seulement à la parution du livre de

Friedman et Schwartz (1963) que l'idée d'une influence de la monnaie sur

les fluctuations économiques est réellement acceptée. Ces

auteurs expliquent la crise de 1929 par la diminution de la masse

monétaire durant cette période. L'idée

véhiculée par Friedman et Schwartz (1963) se diffuse largement au

sein des économistes. (Auray, (2003))

Dès lors, l'analyse macroéconomique cherche

à mettre en évidence l'importance de la monnaie dans les

fluctuations. Sims (1972) joue un rôle clé dans cette

démarche, en démontrant empiriquement, la causalité de la

masse monétaire sur le produit global.

Notre objectif est autre, en ce sens que nous nous

interrogeons sur la pertinence de la mise en oeuvre de la politique de la BEAC

et donc, nous ambitionnons d'analyser le fonctionnement de la politique

monétaire de la BEAC. Explorer les voie de transmissions de cette

politique monétaire sur l'économie. Cette analyse se fera

principalement par l'étude des canaux de transmission de la politique

monétaire sur l'économie, notamment le canal du taux

d'intérêt. Enfin nous ferons une évaluation de

l'efficacité de l'instrument mis en oeuvre, au moyen du délai de

réaction de l'économie à une impulsion

monétaire.6(*)

QUESTION DE RECHERCHE

Dans le souci de réussir notre recherche, nous pensons

qu'il serait souhaitable d'apporter des réponses aux quelques questions

suivantes : Le canal du taux d'intérêt fonctionne t-il en

zone CEMAC ? Quelle est l'ampleur d'un impact de la politique

monétaire (variation du taux d'intérêt) sur le produit

global et l'inflation? Quels sont les délais de réaction du

secteur réel suite à une impulsion monétaire ? ...

Nous formulons donc la question centrale de notre recherche de

la façon suivante :

Le mécanisme de transmission de la politique

monétaire de la BEAC basé sur le taux d'intérêt

a-t-il été efficace sur la période 1995-20067(*)?

OBJECTIFS ET HYPOTHÈSES

L'objectif principal de notre travail est

d'analyser sur le plan économétrique, la pertinence

du mécanisme traditionnel de transmission de la politique

monétaire de la BEAC par le canal du taux d'intérêt dans le

cas du Cameroun sur la période 1995-20068(*).

Nous décomposons cet objectif en deux objectifs

spécifiques :

Examiner le sens de la réaction des variables

réelles suite à une impulsion monétaire (variation du taux

d'intérêt).

Évaluer l'ampleur et la persistance des effets d'une

variation du taux d'intérêt sur les variables réelles.

Nous postulons dans le but d'atteindre ces objectifs les

hypothèses de recherches suivantes :

Hypothèse1 :

Toute variation du taux d'intérêt de la BEAC induit

une réaction du PIB et du niveau des prix du Cameroun, dans le sens

prévu par la théorie économique.

Hypothèse2 :

Toute variation du taux d'intérêt de la BEAC a un

impact significatif qui se prolonge dans le temps, sur le PIB et le niveau des

prix au Cameroun.

MÉTHODOLOGIE

Les travaux académiques sur les questions de

transmission monétaire se divisent en trois catégories :

ü La première méthode consiste à

construire des modèles macro-économiques intégrant

différents impacts. Ces modèles permettent de déterminer

les différentes élasticités des composantes de la demande

finale à des variables de politique monétaire

considérées exogènes (voir par exemple Strauss-Kahn

(1986)).

ü La deuxième approche est fondée sur une

conception qualitative et institutionnelle de la politique monétaire.

Considérant que les autres méthodes ne parviennent pas à

identifier de façon satisfaisante les effets de la politique

monétaire, Romer et Romer (1990) ont étudié les rapports

et les minutes du Conseil des Gouverneurs de la Réserve

Fédérale et du Comité Fédéral de

l'Open Market de 1945 à 1987. Ils ont

repéré au total six dates correspondant à un passage

à une politique monétaire restrictive. Les deux auteurs ont

transformé ces informations qualitatives en une variable muette qui

prend la valeur 1 aux dates où la politique monétaire devient

restrictive et la valeur 0 dans le cas contraire. Cette variable est introduite

comme variable explicative dans des régressions standard. Romer et Romer

(1990) ont obtenu une baisse du PIB réel à chaque restriction

monétaire.

ü La troisième méthode se concentre sur les

co-variations observées entre une variable représentative de la

politique monétaire et des variables macroéconomiques. Friedman

et Schwartz (1963) ont par exemple étudié les variations

concomitantes ou retardées de la politique monétaire et des

agrégats réels. Il s'agit d'analyses économétriques

directes fondées uniquement sur les liens statistiques entre les taux

d'intérêt et les variables réelles (modèles

vectoriels autorégressifs ou VAR). C'est dans les années 80 que

Sims (1980, 1986) en a répandu l'usage avec le développement de

modèles VAR.

Afin d'étudier les mécanismes de transmissions

monétaires et les effets de la politique monétaire dans les

fluctuations économiques, Sims (1980) propose d'utiliser un outil

d'analyse des fluctuations centrées sur les innovations statistiques

d'un modèle vectoriel autorégressif (VAR)9(*). La non neutralité des

chocs monétaires semble alors incontestable. A la suite des travaux

fondateurs de Sims, de nombreux auteurs ont cherché en utilisant le

cadre de la méthodologie VAR, à confirmer ou infirmer

l'hypothèse de non neutralité de la monnaie.

À l'exemple10(*) de : Litterman et Weiss (1985), Blanchard et

Watson (1986), Bernanke (1986), Blanchard (1989) et Gali (1992).

Blanchard (1989) montre ainsi, que les chocs monétaires

influencent les variations du PNB réel américain. Cependant, la

difficulté de mesurer la véritable contribution des chocs

monétaires demeure tant le traitement de la non stationnarité et

les hypothèses d'identification des sources d'impulsion sont

différentes selon les travaux. Malgré ces difficultés,

l'utilisation de la méthodologie VAR initialement proposée par

Sims (1980) s'est généralisée dans la littérature.

Ce type de représentation dynamique a ainsi permis d'étudier les

effets de la politique monétaire et de caractériser les

régularités qui se dégagent à la suite d'une

impulsion monétaire.

L'utilisation de modèles VAR permet en outre de mettre

en évidence le comportement des agrégats de l'économie

à la suite, par exemple d'une modification de la politique

monétaire. Le choix des variables, le nombre de retards,

l'hypothèse de récursivité ont alors été

examinés dans de nombreuses études11(*) telles : Sims (1992),

Bernanke et Blinder (1992), Leeper et Gordon (1992), Strongin (1995), Leeper,

Sims et Zha (1996), Christiano, Eichenbaum et Evans (1999) et (2001).

Comme nous l'avons annoncé plus haut, nous

spécifierons un modèle dont l'estimation se fera suivant une

approche VAR structurelle (SVAR). En effet, nous partons d'une formulation

théorique proposée par Artus (2001). Nous allons donc

évaluer l'impact de l'action de la politique monétaire de la

banque centrale sur l'économie par l'action des variables

monétaires (taux d'intérêt), sur des variables

macroéconomiques (le niveau des prix, le produit global ou PIB).

Nous organisons notre travail en deux grandes parties :

un cadre théorique de trois chapitres, et un cadre

empirique de deux chapitres. Sur le plan théorique, nous faisons

tout d'abord un certain nombre de rappels théoriques sur

l'efficacité de la politique monétaire, ensuite nous

décrivons la politique monétaire de la BEAC et enfin nous faisons

une revue de la littérature sur les questions de la transmission

monétaire. Sur le plan empirique, nous spécifions le

modèle qui nous permet de résoudre notre question de recherche et

enfin nous présentons les principaux résultats de notre travail.

CADRE THÉORIQUE

Chapitre I: La politique monétaire, Instrument de

régulation économique

Ce chapitre, après avoir défini quelques

concepts, passe en revue quelques théories sur l'efficacité de la

politique monétaire dans la résolution des problèmes et

déséquilibres de l'économie. Il s'agit notamment des

théories classique, keynésienne et friedmannienne de la politique

monétaire.

De nos jours, dans de nombreux pays, la politique

monétaire est le fait des banques centrales et ses actions se font au

moyen de leur offre de monnaie et des taux d'intérêt

pratiqués. Ces moyens rendent prépondérante leur influence

sur l'économie.

I.1. Définition et

acteurs de la politique monétaire

En référence à plusieurs manuels

d'économie, la politique monétaire peut être définie

comme l'ensemble des décisions par lesquelles sont modifiés la

quantité de monnaie offerte ou les taux d'intérêt dans

l'économie, et qui visent à influencer, selon les circonstances,

soit le niveau général des prix, soit le niveau du revenu

national d'équilibre. Elle consiste à mettre à la

disposition de l'économie des moyens de paiement en quantités

nécessaires et suffisantes pour favoriser la croissance et le plein

emploi, dans un cadre de stabilité des prix.

I.1.1. La Banque Centrale

La quantité de monnaie présente dans

l'économie ainsi que les taux d'intérêt pratiqués

sur les marchés sont très largement déterminés par

la Banque Centrale.

Les banques centrales mènent la politique

monétaire en coordination avec les gouvernements, puisque leurs

objectifs sont souvent convergents. Le degré d'indépendance ou de

dépendance de la banque centrale à l'égard de

l'État est loin d'être le même partout ; ce qui fait

que l'étroitesse et les formes de cette collaboration varient selon les

pays. A titre d'exemples de la « Federal Reserve » des

États-unis d'Amérique, opère sous un statut de rigoureuse

indépendance à l'égard du pouvoir politique, de même

que la Banque Centrale Européenne, la BEAC et la BCEAO. Toutefois, nous

ne saurons avancer que l'influence des gouvernements sur les décisions

de ces institutions soit totalement nulle12(*).

I.1.2. Les banques de second

rang

Ce sont des établissements de crédit

ayant pour objet de fournir des services financiers aux particuliers ainsi

qu'aux entreprises, qu'elles soient privées ou publiques.

L'activité de banque consiste à collecter des

fonds qui, mobilisés sous des formes variables, permettent le

financement de l'activité économique.

Ces services sont aujourd'hui fournis par un réseau

d'institutions différentes telles que les banques à statut

commercial, les banques d'affaires et les institutions financières

spécialisées qui agissent sous le contrôle

d'autorités de tutelle, dont les banques centrales.

I.1.3. Les marchés de

capitaux

Traditionnellement l'on distingue deux types de marchés

de capitaux13(*) :

ü le marché des capitaux à court terme

ou marché monétaire ;

ü le marché des capitaux à moyen et

long terme ou marché financier.

Le marché monétaire porte sur une matière

bien déterminée, à savoir la monnaie centrale ou la

liquidité dont disposent les agents économiques et exclusivement

les agents financiers admis au marché de la monnaie centrale. Ce

marché correspond à la nécessité pour une banque de

disposer dans son compte à la banque centrale d'un avoir suffisant pour

faire face aux retraits de billets de sa clientèle. C'est donc le lieu

où les établissements de crédit (banques et

établissements financiers) compensent leurs excédents et

déficits quotidiens de trésorerie. Cependant, les compensations

entre banques peuvent suffire à satisfaire les besoins et éponger

les excédents de tous les participants, la banque centrale intervient in

fine soit pour fournir le supplément de liquidité

nécessaire au bouclage du cycle de financement soit pour ponctionner les

liquidités excédentaires.

Le marché financier est le lieu où se

négocient et s'échangent des capitaux à long terme entre

divers intervenants. Dans le vocabulaire courant, l'expression est synonyme de

Bourse, c'est-à-dire un ensemble des espaces où se confrontent

des offres et des demandes de produits financiers. Au sens strict, le

marché financier n'est qu'un compartiment de la Bourse, celui de

l'émission des titres nouveaux, appelé « marché

primaire ». Ce marché est le plus important pour

l'économie dans la mesure où il permet aux entreprises qui le

fréquentent de créer des actions ou des obligations afin

d'augmenter leur capital ou de financer leurs investissements, et à

l'État de lancer des emprunts. Le compartiment appelé

« marché secondaire », qui concerne l'échange

de titres déjà émis, l'achat et la vente de produits

cotés en fonction de l'offre et de la demande, correspond pour sa part

à la notion précise de Bourse. Les marchés primaire et

secondaire sont intimement liés car un épargnant ne souhaite

acheter des titres sur le premier qu'à condition de pouvoir les revendre

sur le second.

I.2. Les objectifs et

instruments de politique monétaire

I.2.1.

Objectif ultime

Il est généralement enseigné que la

politique monétaire poursuit quatre grands objectifs finaux14(*). Afin d'atteindre ces

objectifs finaux, les autorités monétaires se fixent des

objectifs intermédiaires. Ces derniers sont des valeurs des variables

sur lesquelles les instruments de la politique monétaire agissent

directement. Les objectifs finaux de la politique monétaire peuvent

être :

ü le taux de croissance de l'économie. En

vertu de la règle d'or énoncée par Friedman, la politique

monétaire assurera une croissance non inflationniste si la croissance de

la masse monétaire suit la croissance économique

réelle ;

ü le taux d'inflation : dans une optique

keynésienne, la politique monétaire est un instrument de

régulation conjoncturelle qui est basé sur l'arbitrage

inflation/chômage15(*) ;

ü l'équilibre de la balance des

paiements : si un pays est confronté à un

déséquilibre extérieur, une politique monétaire

restrictive permet d'attirer les capitaux et de limiter la

dépréciation de la monnaie ;

ü le plein emploi : en

référence à la politique monétaire de la Federal

Reserve au États-Unis.

I.2.2. Les objectifs

intermédiaires de la politique monétaire

Les objectifs intermédiaires de la politique

monétaire peuvent être :

ü la croissance de la masse monétaire,

qui constitue l'objectif privilégié des monétaristes. Les

autorités monétaires des pays de l'OCDE16(*) avaient adopté cet

objectif intermédiaire dans la décennie 70 afin de guider leur

politique monétaire ;

ü le niveau des taux d'intérêt nominaux

est l'objectif privilégié des keynésiens. Le niveau

des taux d'intérêt conditionne le niveau des investissements ainsi

que les mouvements de capitaux à court terme sur les places

financières ;

ü la stabilité du taux de change : la

Banque Centrale définit un taux de change d'équilibre et

s'efforce de défendre cette parité.

I.2.3. Les instruments de

politique monétaire

D'une part, l'on définit des objectifs

intermédiaires dont la réalisation doit permettre d'atteindre des

objectifs finals, d'autre part, l'on oriente, par référence

à ces objectifs intermédiaires, les instruments de

contrôles de la politique monétaire.

I.2.3.1. La régulation du crédit

Elle permet d'opérer le contrôle

de la masse monétaire. A cet effet, l'on peut procéder à

une politique stricte d'encadrement du crédit17(*), ce type de politique a

été supprimé à la fin de l'année 1986, et

les autorités monétaires laissent aujourd'hui la latitude aux

banques de distribuer le montant des crédits qu'elles souhaitent, sous

contrainte de leurs avoirs à la banque centrale.

Par ailleurs, en agissant sur la fixation des taux

d'intérêt, la banque centrale influence la demande de

crédit, son volume variant de manière inverse au mouvement des

taux d'intérêt.

L'État peut tout aussi bien restreindre la

création monétaire des institutions de crédit en

augmentant le loyer de l'argent (taux de l'escompte) ce qui va

entraîner une diminution des demandes de crédit de la part des

agents économiques.

I.2.3.2. L'action sur les liquidités

bancaires

La banque centrale, en agissant sur le volume des

liquidités bancaires, influence aussi l'offre de crédit des

banques.

Les banques ont l'obligation de provisionner des avoirs en

soldes créditeurs non rémunérés à la banque

centrale18(*), constituant

un certain pourcentage de leurs dépôts. Ces avoirs

représentent des réserves obligatoires qui agissent sur

les besoins de financement des banques et leur politique de crédit.

Enfin, par son intervention sur le marché

monétaire, la banque centrale agit sur la liquidité bancaire et

sur le niveau des taux d'intérêt. Ces interventions consistent

pour la banque centrale à acheter ou vendre des effets à un

certain prix (le taux d'intérêt étant le prix d'un titre)

et ainsi modifier le taux du marché monétaire en absorbant une

partie des liquidités disponibles. Si le taux d'intérêt

déterminé par la confrontation de l'offre et de la demande

s'élève, le coût de refinancement des banques est

renchéri, ce qui limite leurs possibilités d'accorder des

crédits. (Plihon (2001))

La Banque Centrale peut intervenir directement sur le

marché monétaire pour accroître ou restreindre la

quantité de liquidités disponibles, ce qui se répercute

sur le prix de l'argent (le taux d'intérêt) c'est ce que la

littérature qualifie d'opérations d'open market .

I.3. Efficacité de

la politique monétaire

Du fait du caractère non mécanique et parfois

incertain du lien entre objectif ultime et instruments de politique

monétaire, nous faisons dans cette section recours à la

théorie économique pour mieux cerner les mécanismes

d'influence de la politique monétaire sur l'économie.

Les idées fondamentales en matière de politique

monétaire, peuvent être regroupées dans à peu

près quatre écoles de pensées concurrentes depuis

plusieurs années ; quoiqu'elles soient fortement en relation les

unes avec les autres.

La première école de pensée, issue de la

théorie quantitative de la monnaie, et appelée

«monétarisme simple», tend à faire de la

politique monétaire l'instrument exclusif de la maîtrise de

l'évolution des prix, mais aussi à la cantonner dans ce

rôle.

Une autre école dite du

« monétarisme actif »

élargit ces perspectives en considérant que la politique

monétaire est aussi susceptible d'influencer le niveau du revenu

national d'équilibre.

Une troisième école, d'inspiration

keynésienne conteste toutefois cet élargissement en

identifiant des circonstances importantes dans lesquelles il est clair que la

politique monétaire est inopérante.

Finalement, une forme moderne du monétarisme, dite

« monétarisme friedmanien », précise quelles

doivent être les règles de bonne gestion d'une banque centrale

lorsque l'économie est en croissance, si l'on veut éviter

l'inflation.

I.3.1. La théorie

quantitative de la monnaie

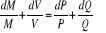

Soit l'équation des transactions, d'Irving Fisher

suivante :  où M désigne la masse monétaire, V la vitesse de

circulation de la monnaie, pi le prix unitaire du bien i,

qi la quantité du bien i, n le nombre de biens et services

faisant l'objet de transactions, et Y le produit national19(*). où M désigne la masse monétaire, V la vitesse de

circulation de la monnaie, pi le prix unitaire du bien i,

qi la quantité du bien i, n le nombre de biens et services

faisant l'objet de transactions, et Y le produit national19(*).

Le lien que cette formule établit entre la masse

monétaire et le revenu national, par l'intermédiaire de la

vitesse de circulation, a servi de point de départ au

développement de la théorie quantitative de la monnaie, selon

laquelle, toute variation de la quantité de monnaie présente dans

l'économie (M), entraîne aussitôt une variation

proportionnelle du produit national ( , c'est-à-dire Y), le coefficient de proportionnalité

étant V. , c'est-à-dire Y), le coefficient de proportionnalité

étant V.

Dans sa version initiale, qui a longtemps prévalu, la

théorie postule que la vitesse V est pratiquement constante. Comme par

construction l'équation des transactions est toujours

vérifiée, quel que soit l'état de l'économie, elle

oblige effectivement à penser que, si V reste constante, toute variation

de M en entraîne une autre de même ampleur à droite du signe

d'égalité, c'est-à-dire de Y.

Une interrogation à longtemps prévalu sur les

sources de variations de Y. S'agit-il là d'une variation des

quantités qi, c'est-à-dire du produit national «

réel », ou d'une variation des prix pi, le changement du

produit national n'étant alors que nominal. L'équation ne fournit

pas en elle-même une réponse sur ce point. Ce qui fait que la

théorie quantitative a été complétée par

d'autres théories, qui viennent expliquer comment réagissent

respectivement les prix et les quantités aux variations de la

quantité de monnaie dans l'économie. D'où la

diversification des formes du monétarisme.

I.3.1.1. Le monétarisme simple (Les «

grands classiques » JB Say, JS Mill : « la monnaie-voile

»)

Dans la version la plus simple du monétarisme, qui est

aussi la plus extrême, il est postulé que le secteur réel

de l'économie atteint spontanément un équilibre

général quelconque, indépendamment de ce qui se passe

du côté de l'offre de monnaie M. Les variations

éventuelles de la quantité de monnaie ne peuvent dès lors

affecter, en vertu de l'équation des transactions, que les prix

pi ; les quantités qi quant

à elles n'en subissent aucune influence. Cette version du

monétarisme est l'expression d'une conception du circuit

économique caractérisée par une scission quasi

complète entre le secteur réel et le secteur monétaire. La

monnaie, dans cette optique, n'est qu'un « voile » au travers duquel

se font les transactions sur biens et services; elle est « neutre »

par rapport à ces transactions, c'est-à-dire que sa

quantité présente dans l'économie est sans effet sur

l'ampleur des transactions. L'on peut dire aussi, dans cette perspective,

qu'une économie où circule de la monnaie est identique à

une économie de troc. Mais en même temps, la quantité de

monnaie a pour effet majeur de déterminer le niveau

général des prix : ce niveau est élevé si M

est grand, et faible si M est réduit.

L'on conclut aisément de ce qui précède

que selon le monétarisme « simple », la politique

monétaire de la banque centrale doit porter exclusivement sur le

contrôle de l'inflation.

L'action de la banque centrale sur l'offre de monnaie

constitue, dans cette optique, l'instrument par excellence qui permet d'agir

sur le niveau général des prix. Il faut par ailleurs prendre acte

de son impuissance à influencer l'activité économique

« réelle » et recourir éventuellement à d'autres

instruments si l'on veut agir à ce niveau.

I.3.1.2. Le monétarisme « actif »

(Pigou, Marshall)

La vue totalement dichotomique des secteurs réel et

monétaire que l'on vient d'exposer n'est pas partagée par tous

les représentants de l'école monétariste.

Une perspective plus intégrée est offerte si

l'on se rappelle que la création de monnaie résulte, le plus

souvent, de la fourniture de crédit par les banques privées. Or

le crédit est lié à des transactions sur biens

réels. Ainsi lorsqu'il est refusé, des transactions n'ont pas

lieu, et les productions correspondantes, s'il est encore possible de les

arrêter, ne voient pas le jour ; toute expansion du crédit donne

lieu, au contraire, à des transactions qui autrement ne se feraient pas

et, éventuellement, à des productions supplémentaires.

La quantité de monnaie est ainsi, en principe,

susceptible d'influencer les quantités échangées et

produites dans l'économie : elle n'est donc pas neutre par rapport au

revenu national, tant réel que nominal. En d'autres termes, une

économie « monétarisée » est

différente d'une économie de troc. Ceci conduit à une

conception plus large de la politique monétaire : Selon le

monétarisme « actif » la politique monétaire peut

et doit viser à contrôler non seulement l'inflation, mais aussi

l'activité économique générale, c'est-à-dire

le niveau réel du revenu national.

Quant à la question de savoir si les effets des

variations de l'offre de monnaie portent plutôt sur les prix ou sur les

quantités, la réponse dépend de l'état dans lequel

se trouve l'économie : lorsque règne le plein emploi, un

accroissement de cette offre ne peut semble-t-il entraîner qu'une hausse

des prix et donc de l'inflation ; mais en période de sous-emploi en

revanche, il y a de la place pour des productions accrues, et l'expansion

monétaire peut assurer celles-ci sans qu'il y ait nécessairement

hausse généralisée des prix.

I.3.2. Critique du

monétarisme « actif » par l'école

keynésienne

L'analyse keynésienne est présentée de

façon synthétique dans l'ouvrage de référence

publié en 1936 par Keynes « La théorie

générale de l'emploi, de l'intérêt et de la

monnaie », à la suite de la grande crise de 1929, du fait

du chômage massif qui s'en est suivi et de l'échec de la

théorie classique de la régulation automatique par le

marché. Cette analyse se situe en rupture totale avec la théorie

quantitative de la monnaie que Keynes juge trop simpliste à ses yeux.

Keynes a développé pour justifier un scepticisme

fondamental quant à l'efficacité (monétariste) de la

politique monétaire, une argumentation dans laquelle il montre en effet

que, deux obstacles sont susceptibles de s'interposer.

D'une part, il est possible que pour un taux

d'intérêt très bas, la manipulation de la quantité

de monnaie ne modifie pas ce taux. C'est la « trappe à la

liquidité » (liquidity trap), zone de la courbe de demande de

monnaie qui se caractérise par une très grande

élasticité de la demande de monnaie par rapport au taux

d'intérêt20(*). À ce niveau, toute augmentation de l'offre de

monnaie est absorbée dans les encaisses des particuliers, car le taux

d'intérêt qu'ils pourraient obtenir par placement de ces encaisses

(le coût d'opportunité de celles-ci) est trop faible.

D'autre part, même si ce phénomène

monétaire ne joue pas et que l'étape du marché financier

est atteinte, diverses raisons peuvent rendre les dépenses

d'investissement faiblement sensibles à des fluctuations du taux

d'intérêt ; la courbe de demande de capital est alors

inélastique par rapport à ce taux, et la baisse de celui-ci n'en

accroît guère le volume. Il en est ainsi lorsque les chefs

d'entreprise voient de façon pessimiste l'avenir et les perspectives de

profit : même si le coût du capital est abaissé, ils

n'accroissent pratiquement pas leurs investissements21(*). Enfin, une troisième

critique keynésienne porte sur l'hypothèse de base du

monétarisme selon laquelle la vitesse de circulation de la monnaie, V,

serait constante. Keynes affirme au contraire que celle-ci se modifie selon le

degré de préférence des individus pour la

liquidité. Si cette préférence est forte, la vitesse de

circulation est faible, puisque la plus grande partie de la monnaie est

conservée par les agents économiques ; si au contraire la

préférence pour la liquidité est faible, la vitesse de

circulation de la monnaie est élevée.

La relation préconisée par les

monétaristes « actifs » entre création de

monnaie et crédit, ne constitue qu'une justification plutôt

intuitive de la conception « active » de la politique

monétaire. Une argumentation plus forte a donc été

donnée par l'analyse keynésienne. Celle-ci, partant d'un examen

plus détaillé des relations entre la quantité de monnaie

et le niveau du revenu national, fait valoir que cette action, lorsqu'elle est

possible, a lieu surtout par l'intermédiaire des taux

d'intérêt.

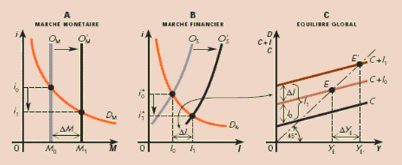

Supposons en effet qu'au départ l'équilibre

global se situe en YE (figure I.1C), et que sur le

marché monétaire (figure I.1A) le taux

d'intérêt de court terme i0 réalise

l'équilibre entre la préférence pour la liquidité

ou demande de monnaie (courbe DM), et l'offre de monnaie (courbe OM). En cas

d'augmentation de cette dernière, la droite qui la représente se

déplace en O'M par exemple, et le taux d'intérêt à

court terme tombe à i1. La totalité de la

liquidité supplémentaire ainsi créée n'est

toutefois pas nécessairement thésaurisée : une partie peut

être placée sous forme de titres à long terme (actions et

obligations), ce qui se traduit sur le marché financier (figure

I.1B) par un déplacement vers la droite de l'offre d'épargne

(de OS à O'S). Ceci entraîne une baisse du taux

d'intérêt à long terme, et dès lors une hausse des

dépenses d'investissement, puisque celles-ci sont fonction

décroissante de ce taux. De leur montant I0 pour un taux

à long terme initial  les dépenses d'investissement passent dès lors, pour le

taux les dépenses d'investissement passent dès lors, pour le

taux , au niveau , au niveau . La dépense nationale passant à son tour à . La dépense nationale passant à son tour à  , le multiplicateur augmentera le revenu de YE jusqu'en

YE' (figure I.1C). Ce schéma, qui est fortement

simplifié, suggère que l'interdépendance entre

phénomènes monétaires et phénomènes

réels est complexe. L'on notera aussi que l'action sur le revenu n'est

possible en termes réels, que si YE est un

équilibre de sous-emploi keynésien, c'est-à-dire

dans lequel le multiplicateur peut jouer ; en période de plein emploi,

ou de sous-emploi classique, toute stimulation de cet ordre ne saurait

entraîner que de l'inflation22(*). , le multiplicateur augmentera le revenu de YE jusqu'en

YE' (figure I.1C). Ce schéma, qui est fortement

simplifié, suggère que l'interdépendance entre

phénomènes monétaires et phénomènes

réels est complexe. L'on notera aussi que l'action sur le revenu n'est

possible en termes réels, que si YE est un

équilibre de sous-emploi keynésien, c'est-à-dire

dans lequel le multiplicateur peut jouer ; en période de plein emploi,

ou de sous-emploi classique, toute stimulation de cet ordre ne saurait

entraîner que de l'inflation22(*).

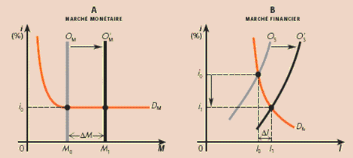

La critique keynésienne de l'efficacité de

la politique monétaire consiste donc finalement à dire que soit

la variabilité de la vitesse de circulation de la monnaie, soit la

possibilité de la trappe à la liquidité, soit encore

l'éventuelle inélasticité de la demande d'investissement

en période de sous-emploi, détruisent l'influence que cette

politique pourrait avoir sur le niveau du produit national, au moment où

l'on en aurait besoin ; pour ces trois raisons, il faut considérer le

monétarisme « actif » comme inopérant.

En conséquence, selon l'école

keynésienne, si la politique monétaire reste un instrument

adéquat pour lutter contre l'inflation, il convient plutôt de

recourir, lorsqu'il faut agir sur le niveau réel du produit national,

à l'action directe sur les grandeurs qui le déterminent :

Consommation, Investissement, et Dépenses gouvernementales,

c'est-à-dire aux diverses formes de la politique budgétaire.

Figure I-1 : Effets de la politique

monétaire

Figure I-2 : Causes

d'inefficacité de la politique monétaire

I.3.3. Le monétarisme

néo quantitativiste ou friedmanien23(*)

L'économiste américain Friedman a proposé

de réhabiliter la théorie quantitative sous une forme nouvelle.

Il l'a fait dès les années 1950, mais ses idées n'ont

connu un certain succès qu'à partir de la décennie 70, et

elles ont donné depuis une vigueur nouvelle au monétarisme.

Admettant le bien-fondé de la critique

keynésienne de l'hypothèse de constance de la vitesse de

circulation de la monnaie (critique que l'observation statistique des faits

avait entre-temps confirmée), Friedman a fait valoir à son tour

que bien qu'il n'y ait pas une relation proportionnelle constante entre la

quantité de monnaie et le niveau du revenu, la vitesse de circulation

est néanmoins une fonction stable de variables statistiquement

identifiables, telles que le taux d'intérêt, le niveau

général des prix, et le niveau du revenu lui-même24(*). V varierait donc selon des

lois observables, et ceci pourrait logiquement suffire, pour déterminer

dans chaque circonstance, sur la base de l'équation des transactions, la

proportion dans laquelle le revenu national réagira à une

variation de l'offre de monnaie. Friedman reconnaît aussi, par-là

même, l'existence d'une influence de la quantité de monnaie sur le

secteur réel de l'économie ; il conteste donc la dichotomie

radicale du monétarisme simple entre les secteurs réel et

monétaire. Il observe d'ailleurs que lorsque règne le plein

emploi, un accroissement de l'offre de monnaie n'entraîne exclusivement

une hausse des prix, que si les limites du plein emploi ne reculent

pas ; mais si les investissements reculent ces limites, de nouvelles

transactions sont possibles, pour lesquelles des moyens de paiement

monétaires sont nécessaires. L'accroissement de la

quantité de monnaie disponible n'est alors nullement inflationniste, du

moins pour la partie de celle-ci qui correspond à l'accroissement des

possibilités réelles de l'économie. Ne pas faire cet

accroissement provoquerait d'ailleurs, selon l'équation des

transactions, de la déflation. Mais Friedman est en même temps un

partisan avéré de l'économie de marchés,

professant comme ses devanciers une vision optimiste du fonctionnement de cette

dernière. Il considère en particulier que le processus

compétitif non seulement suffit à conduire l'économie

près du plein emploi et à assurer sa croissance, mais est aussi

un excellent mode d'organisation pour assurer la réalisation de ces

objectifs collectifs. Pour lui, dès lors, la politique monétaire,

et d'ailleurs la politique économique dans son ensemble, doivent

être telles qu'elles entravent le moins possible ce processus : en

matière de prix d'une part, il faut s'en servir pour éviter aussi

bien l'inflation que la déflation, car ce sont là des entraves au

bon fonctionnement du système ; en matière de quantités

d'autre part, il convient de s'abstenir de tout interventionnisme (notamment

sur C et I) qui chercherait à les influencer dans un

sens différent de ce que dicte l'évolution des marchés. A

ce niveau, pense-t-il en effet, la « politique » ne saura jamais

faire mieux que le marché. Il s'ensuit que la gestion de l'offre de

monnaie par la banque centrale doit se limiter, selon le monétarisme

friedmanien, à permettre le maintien et l'accroissement du

niveau de l'activité globale qui se réalise spontanément ;

elle ne doit pas entraver cet accroissement par une offre de monnaie trop

restrictive, qui provoquerait de la déflation, ni par une offre trop

abondante, qui susciterait l'inflation.

De manière plus précise : selon le

monétarisme friedmanien, la politique

monétaire doit consister à faire croître l'offre de monnaie

à un taux qui, majoré du taux de variation de la vitesse de

circulation de la monnaie, serait égal à celui de la croissance

du produit national en termes réels ; le respect de cette règle

simple donne les meilleures chances que cette croissance se réalise

effectivement, et sans inflation.

Une expression formelle de cette règle, qui en renforce

la justification, est donnée dans l'encadré1 en annexe. La

règle suppose cependant que l'on puisse prédire de manière

fiable tant la variation de la vitesse de circulation que le taux de croissance

réel de l'économie. Sur ces deux points, et malgré ses

propres efforts et contributions méthodologiques, Friedman constate

qu'on est encore trop loin du compte. Les erreurs de prévision

étant trop importantes, il conclut qu'il vaut mieux s'en tenir

à un taux constant de croissance de la masse monétaire, et

laisser l'économie s'ajuster spontanément à celui-ci. L'on

notera que dans une telle perspective, la banque centrale est

considérée comme devant être, et devant rester, un organe

rigoureusement indépendant du gouvernement. Le rôle de la

politique monétaire est alors essentiellement conçu comme celui

d'assurer à tout moment au système économique une

liquidité suffisante pour permettre la progression spontanée du

produit global dans un contexte de stabilité du niveau

général des prix25(*). Friedman critique par ailleurs fortement la

politique budgétaire, dont il est un adversaire acharné. Il

affirme en effet que la détermination du produit national par les

variables réelles (C, I, G) n'est pas aussi

assurée que l'on pourrait le croire : connaître l'effet d'une

variation de G ou de I sur Y dépend de la

connaissance des multiplicateurs correspondants. Or ceux-ci peuvent être

nuls, en cas d'équilibres non keynésiens ; et lorsqu'ils

ne le sont pas, ils sont déterminés par la propension marginale

à consommer, qui peut elle-même être instable, ou

mesurée de manière non fiable. L'effet des politiques

budgétaires est dès lors au moins aussi incertain que celui des

politiques monétaires actives, et il est donc plus prudent de se limiter

à ces dernières. Le débat entre monétarisme

friedmanien et politiques budgétaires keynésiennes se

ramène ainsi à la comparaison de deux types de paramètres

clés : la vitesse de circulation de la monnaie d'une part, et les

multiplicateurs macroéconomiques d'autre part. Il conduit à ne

pouvoir juger de la fiabilité et de l'efficacité de l'une ou

l'autre politique que sur la base d'une connaissance empirique de ces deux

paramètres.

En résumé, nous dirons que la majorité

des manuels d'économie présente la théorie sur

l'efficacité de la politique monétaire en 4

écoles :

ü La première (monétarisme simple)

prône la neutralité de la monnaie (monnaie voile), et

estime que la politique monétaire à mener par la banque

centrale doit porter exclusivement sur le contrôle de

l'inflation.

ü La deuxième (monétarisme actif),

tout en remettant en cause la thèse de la monnaie voile, prône la

constance de la vitesse de circulation de la monnaie, et

pense que la politique monétaire peut et doit viser à

contrôler non seulement l'inflation, mais aussi l'activité

économique générale, c'est-à-dire le niveau

réel du revenu national.

ü La troisième, d'inspiration

keynésienne, vient critiquer le monétarisme actif en

émettant l'avis selon lequel soit la variabilité de la

vitesse de circulation de la monnaie, soit la possibilité d'une trappe

à la liquidité, soit encore l'éventuelle

inélasticité de la demande d'investissement en période de

sous-emploi, détruisent l'influence que cette politique pourrait avoir

sur le niveau du produit national. Pour ces trois raisons, il faudrait

considérer le monétarisme « actif » comme

inopérant. Cette école reconnaît la capacité de

la politique monétaire pour agir sur l'inflation mais préconise

l'utilisation de la politique budgétaire pour agir sur les variables

réelles.

ü Enfin la dernière (friedmanienne) vient

s'opposer farouchement à la précédente théorie tout

en reconnaissant l'impertinence de la thèse de constance de la vitesse

de circulation de la monnaie. Elle affirme que sans être constante, la

vitesse de circulation de la monnaie est une fonction stable de variables

statistiquement identifiables. Pour elle l'orientation efficace de la

politique monétaire doit consister à faire croître l'offre

de monnaie à un taux qui, majoré du taux de variation de la

vitesse de circulation de la monnaie, serait égal à celui de la

croissance du produit national en termes réels.

Chapitre II : Les

Objectifs et Instruments de la politique monétaire de la BEAC26(*)

Dans ce chapitre, il sera

essentiellement question de présenter le cadre institutionnel de la BEAC

ainsi que l'évolution de sa politique monétaire et de ses

instruments.

II.1. Les objectifs généraux

Les objectifs finals de la politique monétaire ont

longtemps été ceux de la politique économique en

général, résumés par le « carré magique

» de Kaldor :

ü Croissance équilibrée ;

ü plein emploi ;

ü stabilité des prix ;

ü équilibre extérieur.

II.1.1. Un objectif

général de stabilité de la monnaie

Depuis les années 1980 l'on a assisté à

un recentrage de la politique monétaire sur le seul objectif de

stabilité des prix, et ce quasiment dans tous les pays27(*). (Guinaudeau (2007))

Conformément à l'article 1er de ses Statuts,

l'objectif final de la politique monétaire de la BEAC est de garantir la

stabilité monétaire. Sans préjudice de cet

objectif, la BEAC apporte son soutien aux politiques économiques

générales élaborées par les États membres.

Pour la BEAC, dont la monnaie est rattachée à l'euro par une

parité fixe28(*),

l'objectif de stabilité monétaire signifie au plan interne, un

taux d'inflation faible (la norme communautaire est fixée

à 3 % au maximum) et au plan externe un taux de couverture de la monnaie

suffisant (le seuil statutaire minimal est de 20 %). Pour évaluer

les risques pesant sur la stabilité monétaire et décider

de l'action à mener, la BEAC suit étroitement l'évolution

des agrégats monétaires (taux de croissance de la masse

monétaire et des crédits à l'économie). Elle affine

son analyse en examinant la dynamique d'une large gamme d'indicateurs

économiques et financiers.29(*)

II.1.2. La justification

économique des objectifs de la politique monétaire

Selon les concepteurs de la politique monétaire de la

BEAC, une modification de la quantité de monnaie présente dans

l'économie se traduit par un changement du niveau général

des prix et n'induit pas de modifications permanentes des variables

réelles telles que la production ou le chômage. Une variation de

la quantité de monnaie en circulation représente donc, en fin de

compte, une modification de l'unité de compte qui laisse toutes les

autres variables inchangées. Ce principe général de

neutralité de la monnaie implique qu'à long terme la

Banque Centrale ne peut pas influencer la croissance économique. A long

terme, le revenu réel est essentiellement déterminé par

des facteurs réels (hypothèse de dichotomie sur le long terme).

En conséquence, l'inflation est perçue

comme étant fondamentalement un phénomène

monétaire.

II.2. Les objectifs

intermédiaires

II.2.1.

Définition d'objectifs intermédiaires et opérationnels

Les objectifs intermédiaires

sont les variables monétaires à travers lesquelles les

autorités monétaires cherchent à atteindre les objectifs

finals. L'on peut citer, par exemple, le taux de croissance de l'agrégat

M2 et/ou le niveau des taux d'intérêt.

Les objectifs opérationnels

sont des variables sur lesquelles la Banque Centrale agit au quotidien

afin d'atteindre les objectifs intermédiaires et finals. Il s'agit, par

exemple, des taux d'intervention sur le marché interbancaire.

La politique monétaire de la BEAC s'appuie ainsi sur

des objectifs intermédiaires pour atteindre ses objectifs finals,

ceux-ci étant trop larges. Ces objectifs

intermédiaires sont regroupés sous deux

piliers ; éléments fondamentaux de la stratégie

monétaire de la BEAC :

ü Un pilier de contrôle de la masse

monétaire et des indicateurs de tendance inflationniste.

Pour la BEAC, et conformément à l'approche

monétariste, le volume de la monnaie en circulation joue un

rôle premier dans l'inflation de long terme. Pour maintenir la

stabilité des prix, il faut donc contrôler la masse

monétaire. La BEAC a ainsi décidé de contrôler le

taux de croissance de la masse monétaire pour atteindre son objectif

final et a choisi comme agrégat de référence M2 pour

définir les contours de la masse monétaire.

ü Un autre pilier regroupant une large batterie

d'indicateurs sur les conditions de la demande, de l'offre et des

marchés financiers étrangers, car, selon la BEAC, d'autres

indicateurs que le taux de croissance de la masse

monétaire doivent être pris en compte pour maintenir la

stabilité des prix.

Pour atteindre son objectif principal, la BEAC dispose d'un

ensemble d'instruments et de procédures de politique monétaire

qui constituent le cadre opérationnel utilisé pour mettre en

oeuvre la politique monétaire. L'objectif intermédiaire qui porte

sur la croissance de l'agrégat monétaire M2 est atteint par la

fixation d'objectifs opérationnels. Ces objectifs

opérationnels déterminent la façon dont seront mis en

oeuvre les instruments de politique monétaire.

L'objectif opérationnel essentiel est le taux d'intérêt

du marché interbancaire (le taux

directeur de la Banque Centrale), c'est-à-dire le

coût que doivent supporter les banques pour se refinancer. Il joue un

rôle important dans l'évolution de la masse monétaire :

toutes choses égales par ailleurs, plus les taux d'intérêts

sont bas, plus la masse monétaire a tendance à augmenter.

II.3. Les instruments

utilisés par la BEAC pour réaliser ses objectifs

Depuis l'instauration du marché monétaire le

1er juillet 1994, la BEAC utilise des instruments indirects pour ses

interventions. Ce mode d'action qui repose sur un contrôle de la

liquidité bancaire, s'exerce à travers la politique de

refinancement (action sur l'offre de monnaie centrale) complétée

par l'imposition des réserves obligatoires (actions sur la demande de

monnaie centrale).

II.3.1. Les instruments de la

politique monétaire

II.3.1.1. Le refinancement

La politique de refinancement constitue le principal mode

d'intervention de la BEAC. Mise en oeuvre sous forme d'avance sur titres, elle

revêt deux formes : une action par les quantités (objectif de

refinancement) et/ou une action par les taux d'intérêt dans le

cadre du marché monétaire sous-régional.

En ce qui concerne l'action par les quantités, la BEAC

s'appuie sur l'exercice de la programmation monétaire et de

refinancement compatibles avec la réalisation des objectifs finals de la

politique monétaire.

En effet, dans le cadre des accords de mobilisation, la BEAC

distingue parmi les titres de créances inscrits à l'actif des

établissements de crédit, ceux qui peuvent servir de support

à ses concours. Elle arrête ainsi, de façon trimestrielle,

un objectif de refinancement qui représente la limite maximale des

avances qu'elle est disposée à accorder aux établissements

éligibles au niveau230(*) du marché monétaire. Cet objectif

peut être dépassé si le taux de couverture de la monnaie

est satisfaisant et s'il existe des facultés d'avances disponibles

recensées au niveau des établissements de crédit. A cet

effet, il est prévu un mécanisme d'interventions ponctuelles

assorti de conditions de taux spéciales. En revanche, cet objectif

devient un plafond rigide si le pays est en programme avec le FMI ou si le taux

de couverture extérieure de la monnaie se dégrade

profondément en se situant en deçà de 20%.

L'action par les taux d'intérêt s'inscrit dans le

cadre de la nouvelle politique des taux de la Banque. Ainsi, les avances sont

accordées à un taux d'intérêt (TIAO)31(*) fixé par le Gouverneur,

par délégation du Conseil d'Administration, suivant les objectifs

de la politique monétaire.

Par ailleurs, la BEAC ponctionne la liquidité, par le

biais des appels d'offre négatifs, à un taux

d'intérêt fixé par le Gouverneur (Taux

d'Intérêt Sur les Placements ou TISP).

II.3.1.2. Les réserves obligatoires

L'article 20 des statuts de la BEAC prévoit que le

Conseil d'Administration peut prendre toutes les dispositions pour imposer aux

établissements de crédit la constitution des réserves

obligatoires. Le recours aux réserves obligatoires vise à

« mettre en banque » le système bancaire,

c'est-à-dire à le contraindre au refinancement lorsque les

facteurs autonomes de la liquidité bancaire engendrent un

excédent de monnaie centrale pour les établissements de

crédit. Ainsi, les réserves obligatoires, par leur action

structurelle, sont un complément à la politique du

refinancement.

II.3.1.3. Les taux d'intérêt de la

BEAC

Dans le cadre de la nouvelle politique des taux

d'intérêt mise en oeuvre depuis 1990, la gestion des taux est plus

dynamique et plus souple, le marché monétaire

sous-régional constituant à cet égard le cadre

approprié pour conduire la politique monétaire commune.

La structure des taux d'intérêt sur le

marché de la CEMAC est la suivante :

ü Taux du marché interbancaire (Niveau132(*) du marché

monétaire)

Les taux du marché interbancaire sont

déterminés par la loi de l'offre et de la demande, sans

intervention de la BEAC.

ü Taux du compartiment des interventions de la BEAC

(Niveau2 du marché monétaire).

Résultant des forces du marché, le taux

d'intérêt du marché interbancaire est un informateur des

pouvoirs publics sur la situation monétaire et un guide pour l'action

conjoncturelle. C'est la raison pour laquelle le coût de la monnaie

centrale mise à la disposition du système bancaire devrait, dans

la mesure du possible, tenir compte des taux pratiqués sur le

compartiment interbancaire du marché monétaire.

II.3.1.3.1 Interventions en faveur des

établissements de crédit

II.3.1.3.1.1 Injection de liquidité

ü sur le guichet A

· le Taux d'Intérêt des Appels d'Offre

(TIAO) est fixé par le Gouverneur dans le cadre des opérations

sur appels d'offres « à la française », en

tenant compte de la conjoncture tant interne qu'externe. Il constitue le

principal taux directeur de la Banque.

· Le Taux d'Intérêt des Prises en Pension

(TIPP) est égal au TIAO majoré de 1,5 à 3 points de

base.

· Le Taux de Pénalité (TP) est

supporté par les établissements de crédit en cas de

manquements graves à la réglementation bancaire, aux

règles de distribution du crédit et, à titre exceptionnel,

dans l'hypothèse d'un défaut de papier éligible.

· Le Taux d'Intérêt sur les Interventions

Ponctuelles (TISIP) est inférieur au TP et supérieur ou

égal au TIPP.

· Le Taux d'Intérêt sur les Avances

Exceptionnelles par la remise des certificats de placement est égal au

TIAO.

ü Sur le guichet B

Le guichet B est réservé au refinancement des

crédits à moyen terme destinés à l'investissement

productif. En raison du caractère irrévocable des crédits

qui y sont mobilisés (la BEAC ne peut revenir sur les conditions de

taux, de durée ou de refinancement), il se caractérise par une

multitude de taux d'intérêt.

II.3.1.3.1.2 Ponctions de liquidité

Le Taux d'Intérêt Sur les Placements (TISP) des

établissements de crédit est fixé par le Gouverneur dans

le cadre des opérations sur appels d'offres négatifs

« à la française » en prenant en compte

l'évolution des facteurs tant internes qu'externes de manière

à limiter les sorties de capitaux sans pour autant créer de la

déprime au niveau des transactions interbancaires. Ce taux varie selon

les échéances (7, 28 et 84 jours). Le Taux de

Rémunération des Dépôts Spéciaux des

organismes publics est égal au TISP à 7 jours.

II.3.1.3.2 Taux des Avances aux Trésors

Nationaux

Depuis le Conseil d'Administration du 18 novembre 1998, le

Gouverneur a le pouvoir de manipuler les taux des avances aux trésors

dans les mêmes conditions que les taux des avances aux

établissements de crédit. L'on distingue trois types de taux

d'intérêt sur concours aux États :

ü le taux des avances aux trésors à