Efficacité de la politique monétaire de la BEAC (banque des états de l'Afrique Centrale ) et mécanismes de transmission: une évaluation empirique du canal du taux d'intérêt au Cameroun de 1995 à 2006( Télécharger le fichier original )par Eric Joël NGOUNOU NZOKOM Institut sous-régional de statistique et d'économie appliquée Cameroun - Ingénieur d'application de la statistique 2008 |

IV.2. Principes et méthodes d'identification des chocsUne étape fondamentale de la modélisation SVAR conduit à passer des chocs issus d'un VAR canonique ou standard à des chocs pouvant être interprétés sur le plan économique. Cette phase d'identification repose sur un certain nombre d'hypothèses qu'il convient de rappeler puis d'expliciter. IV.2.1. Hypothèses fondamentalesLorsque les séries ont été choisies et corrélativement les composantes du modèle SVAR (c'est-à-dire, selon le cas, série en niveau ou en différence, ou variables d'écarts aux relations de long terme associées aux relations de cointégration), l'on procède à l'identification des impulsions structurelles. Cette identification repose, comme le signale Bruneau et De Bandt (1999), sur trois hypothèses fondamentales : ü L'économie représentée par un

vecteur de séries observables Dans le cas présent, nous observons trois séries, le PIB, l'inflation et le taux d'intérêt nominal, et nous cherchons à identifier à partir de ces séries un choc d'offre, un choc de demande et surtout un choc monétaire. ü En notant Il résulte donc de la combinaison instantanée

des chocs structurels46(*). Les innovations canoniques ü L'on suppose qu'à chaque date t, les innovations s'expriment comme une combinaison linéaire des chocs structurels. Dans l'étude présente, à partir des résidus des équations de PIB, de niveau des prix et de taux d'intérêt, nous cherchons à identifier les trois chocs précédemment cités (choc d'offre, choc de demande et choc monétaire). L'intérêt de ces hypothèses apparaît plus clairement si l'on considère la représentation SVAR que nous présentons ci-dessous. IV.2.2. Présentation des généralités sur le modèle SVAR (p)D'une manière générale, dire que le

vecteur

où Dans le cas de cette étude, comme

Matriciellement, cela correspond à :

avec IV.2.2.1. Estimation des paramètres du modèleCompte tenu de l'effet feed-back inhérent au

système (chaque variable endogène cause contemporainement les

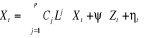

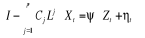

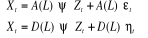

autres variables endogènes), les équations du modèle 1ère étape : L'on écrit le modèle structurel sous une forme réduite. Admettons que la matrice

cette équation est de la forme :

avec

Les résidus de cette forme réduite, qui sont des combinaisons linéaires des chocs structurels, sont appelés « innovations ». Ce modèle réduit peut être estimé à l'aide des moindres carrés généralisés (MCG) ou toute autre technique d'estimation standard (Estimateur du Maximum de Vraisemblance...). 2ème étape : Une question importante qui se pose à ce niveau est celle de savoir comment à partir des estimations des paramètres de la forme réduite, l'on pourra estimer ceux de la forme structurelle. Cette interrogation pose le problème d'identification du modèle. Pour l'illustrer, l'on présentera premièrement les liens algébriques qui existent entre les paramètres des formes structurelle et réduite. L'on a : [Forme Structurelle] [Forme Réduite] Ces deux formes peuvent être réécrites

à l'aide de l'opérateur retard

Ainsi, la forme structurelle devient :

ou encore :

En considérant que le vecteur

Ainsi, la forme moyenne mobile vectorielle infinie

qui s'écrit aussi :

ou encore de façon plus générale :

Toujours au moyen du théorème de Wold, la forme réduite peut également se mettre sous la forme moyenne mobile vectorielle infinie. Ce qui donnera les équations algébriques suivantes :

ce qui correspond à :

soit au final :

La décomposition de Wold étant unique48(*), il vient en rapprochant les deux formes :

Il en résulte que :

Puisque les paramètres de la forme réduite et ses résidus sont connus (déjà estimés), alors les relations devant nous permettre de trouver les estimations des paramètres de la forme structurelle sont :

Ainsi, * 46 L'on remarque que les innovations dépendent de manière cruciale, de la représentation multivariée de la dynamique à étudier. * 47 Cette équation est dite forme réduite du modèle structurel. * 48 Puisque la

représentation moyenne mobile vectorielle est issue de l'inversion d'une

forme stationnaire de |

|

à chaque date t, résulte de la combinaison dynamique de

à chaque date t, résulte de la combinaison dynamique de

chocs structurels passés. Il s'agit de chocs que l'on souhaite

pouvoir interpréter économiquement.

chocs structurels passés. Il s'agit de chocs que l'on souhaite

pouvoir interpréter économiquement.  l'opérateur de régression linéaire, le vecteur des

innovations

l'opérateur de régression linéaire, le vecteur des

innovations  de la date t, se définit comme :

de la date t, se définit comme :

sont les plus petites parties imprévisibles des

différentes séries à cette date, compte tenu de

l'information relative à l'ensemble des valeurs passées du

vecteur

sont les plus petites parties imprévisibles des

différentes séries à cette date, compte tenu de

l'information relative à l'ensemble des valeurs passées du

vecteur à la date t

à la date t  . En ce sens, elles sont représentatives de

« surprises » qui résultent de chocs. L'estimation

des innovations est réalisée selon les principes

préconisés par Sims (1980, 1981), à partir d'une

représentation SVAR de la dynamique étudiée.

. En ce sens, elles sont représentatives de

« surprises » qui résultent de chocs. L'estimation

des innovations est réalisée selon les principes

préconisés par Sims (1980, 1981), à partir d'une

représentation SVAR de la dynamique étudiée. de taille

de taille  suit un processus

suit un processus , signifie que ses observations courantes et passées sont

reliées de la façon suivante :

, signifie que ses observations courantes et passées sont

reliées de la façon suivante :

est tel que

est tel que

~

~ avec covariables exogène

avec covariables exogène , la spécification générale est alors :

, la spécification générale est alors :

.

.  avec ou sans covariables exogènes, ne peuvent pas être

estimées directement. Pour y parvenir, l'on suit la procédure

suivante :

avec ou sans covariables exogènes, ne peuvent pas être

estimées directement. Pour y parvenir, l'on suit la procédure

suivante : ne soit pas singulière (c'est-à-dire

ne soit pas singulière (c'est-à-dire  existe). En prémultipliant l'équation (12) de la forme

structurelle par

existe). En prémultipliant l'équation (12) de la forme

structurelle par  il vient :

il vient :

47

47

;

;  ;

;  et la matrice de variance covariance des résidus est

donnée par :

et la matrice de variance covariance des résidus est

donnée par :

qui se définit tel que :

qui se définit tel que :

avec

avec

soit stationnaire, le polynôme

soit stationnaire, le polynôme  est inversible, ce qui en vertu du théorème de Wold

conduit à :

est inversible, ce qui en vertu du théorème de Wold

conduit à : où les

où les sont des matrices carrées d'ordre 3.

sont des matrices carrées d'ordre 3. de

de  est :

est :

Et en inversant le polynôme retard, puis en prémultipliant

cette équation par cet inverse, il vient :

Et en inversant le polynôme retard, puis en prémultipliant

cette équation par cet inverse, il vient :

étant connu à partir de l'estimation puis l'inversion par

le théorème de Wold de la forme réduite, la connaissance

de

étant connu à partir de l'estimation puis l'inversion par

le théorème de Wold de la forme réduite, la connaissance

de  va nous permettre de déterminer

va nous permettre de déterminer  et

et  . Tout le problème pour y parvenir est de savoir si

. Tout le problème pour y parvenir est de savoir si  est identifiable.

est identifiable. .

.