Volatilité et accumulation du capital dans les économies subsahariennes( Télécharger le fichier original )par Arthur CHOPKENG AWOUNANG Université de Yaoundé II - Nouveau Programme de Troisième Cycle Inter universitaire (NPTCI ) - Diplôme d'études approfondies (DEA ) en sciences économiques 2012 |

Où R est le coefficient de l?aversion relative au risque, avec R= -d (log u?(x))/d (log x). Donc pour les î très petit, on a dI = ( d=1111111111111111111111( et 1 +0.5fl I ] = signe [] = -signe [1-R* +I) ] (Vb) Signe [ I) 2.2- Interprétations des résultats du modèleLes auteurs tirent les observations suivantes à partir de l?équation (V) :

Ainsi, utilisant La théorie de « l?aversion à la déception », Aizenman et Marion (1995) arrivent à la conclusion déjà obtenue précédemment : la volatilité affecte négativement l?accumulation du capital physique. Cependant, eût égard à la généralité du cadre employé, le résultat semble ici bien plus robuste. Suivant les recommandations de l?auteur, il existe plusieurs mesures de volatilité qui peuvent être considérées (f) et il est par conséquent nécessaire de vérifier si elles aboutissent aux mêmes conclusions. Par ailleurs, il existe peutêtre un effet de seuil concernant l?influence de la volatilité (b) ; la condition exposer ici (b) semble appuyer le fait qu?elle est encore plus néfaste dans les pays d?Afrique subsaharienne où en outre le secteur financier est embryonnaire et les chocs non idiosyncratiques parce que la presque totalité de ces économies dépendent du commerce de matières premières (e). Notons enfin que le cadre de l?aversion à la déception bien qu?adéquat n?est pas le seul avec lequel il est capable d?obtenir une influence fortement négative de la volatilité sur l?investissement28. 28 Les travaux de Segal et Spivak (1990) y entaient déjà parvenus avec des approches différentes. ConclusionFinalement, On constate qu?il existe deux résultats divergents concernant l?influence de la volatilité sur l?accumulation du capital physique. Pour certains, cette relation est positive via l?effet favorable sur la profitabilité espérée des investissements (convexité de la fonction de profit), mais aussi si les agents décident de faire une épargne de précaution qui sera ultérieurement investie dans ce capital. Par ailleurs, en l?absence d?aversion au risque, il y a des chances supplémentaires d?aboutir à cette conclusion. Pour d?autres, la volatilité constitue plutôt un frein en fonction des postulats relatifs à l?irréversibilité des investissements, à la nature des marchés, des agents et même des chocs. En effet, considérant l?irréversibilité et la présence d?aversion au risque, les agents économiques ont tendance à reporter la mise en oeuvre de leurs projets d?investissement pour attendre plus d?informations, et ainsi éviter de se retrouver ex post en situation défavorable. Ce résultat est obtenu premièrement dans le cadre de la théorie standard de maximisation de l?utilité inter temporelle, puis conforté par l?adoption du cadre plus général de la théorie de l?aversion à la déception. Ainsi, Le débat persiste et le consensus doit donc être trouvé empiriquement et individuellement en fonction des zones ou pays étudiés. Le cas des économies subsahariennes semble d?autant plus intéressant qu?elles sont grandement frappées par les chocs externes, et ceci de manière presque équivalente. En effet, elles dépendent toutes plus ou moins grandement du commerce international de matières premières dont les prix sont fortement volatils. On essaiera donc d?évaluer empiriquement pour ces économies le signe et la magnitude du lien volatilité-accumulation du capital physique. CHAPITRE II - EVALUATION DE L?INFLUENCE DE LA

VOLATILITE

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Profondeur Quantité totale de crédit accordée au secteur WDI (2012) financière (PFI) en ratio du PIB (en log) |

||

|

Structure valeur ajoutée en provenance du secteur WDI (2012) industrielle agricole en ratio du PIB (en log) |

||

|

Taux de change Taux de change effectif réel base 100= 2005 WDI (2012) effectif réel (TCER) |

||

30 Tel que spécifié par Bollerslev (1986)

On rappelle que la croissance du stock de capital est obtenue en faisant la première différence logarithmique sur les données issues du calcul de ce stock.

Ici, on essaie de voir si l?étude simple des caractéristiques statistiques des variables d?intérêt permet de vérifier, dans un premier temps, l?hypothèse que nous tentons de tester.

Tout d?abord, on peut essayer de déterminer s?il existe une relation causale entre la volatilité des indices macroéconomiques choisis et l?accumulation de capital physique en Afrique subsaharienne par l?étude des coefficients de corrélation. En outre, on obtient les signes, a priori, qui pourrait régir cette relation. Les résultats sont donnés au tableau 1.2.

Tableau 1.2 : matrice de corrélation des variables d'intérêts

|

CK |

óTDE |

óINF |

óCPIB |

óTCER |

|

|

CK |

1.0000 |

||||

|

óTDE |

-0.1301** (0.0024) |

1.0000 |

|||

|

óINF |

-0.0619 (0.1510) |

0.1031** (0.0149) |

1.0000 |

||

|

óCPIB |

-0.0599 (0.1646) |

0.0876** (0.0386) |

0.0734 (0.833) |

1.0000 |

|

|

óTCER |

-0.0704 (0.1022) |

0.0657 (0.1212) |

0.1453*** (0.0006) |

0.0329 (0.4380) |

1.0000 |

Note : ***, **, * représentent respectivement la significativité à 1, et 5%. Les valeurs entre parenthèse sont les probabilités.

A partir de ce tableau, on peut a priori tirer quelques conclusions : on suspecte l?existe d?une corrélation fortement négative entre la volatilité conditionnelle de la croissance du terme de l?échange et l?accumulation du capital physique en Afrique subsaharienne, avec une probabilité inférieure à 5%. En outre, tous les autres indicateurs de volatilité (incertitudes) semblent avoir également des effets négatifs, mais non significatifs (p > 10%) ; cependant, il

existe une ambiguïté sur la non significativité de la volatilité du TCER (Pr = 0.1022). La volatilité du terme de l?échange pour chaque pays semble être liée de manière positive à celle de l?inflation et de la demande, tandis que celle de l?inflation accentue celle du taux de change effectif réel. Ce dernier résultat confirme que les chocs du commerce extérieur accroissent la volatilité macroéconomique locale. De plus, ceci peut intuitivement signifier que l?incertitude sur le niveau des recettes d?exportation décourage les investissements de long terme à travers le fait qu?elle biaise les anticipations sur la demande et le niveau des prix futur. Elle devrait donc à priori constituer l?origine des effets néfastes de la volatilité sur l?accumulation de capital physique en Afrique subsaharienne.

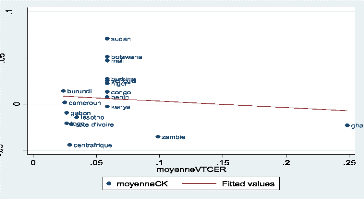

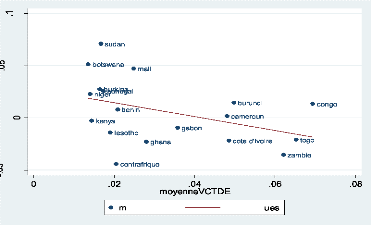

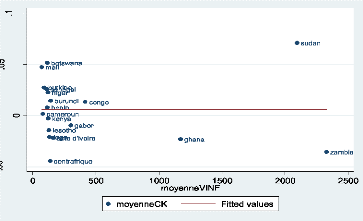

Pour essayer d?étayer les conclusions précédentes, continuons notre propos par l?utilisation de quelques graphiques. Les tendances obtenues sont données en annexe 2. Notamment avec les graphiques 2.1 à 2.4.

On constate que les résultats du tableau des coefficients de corrélation sont vérifiés. Les effets néfastes d?une grande volatilité moyenne de la croissance du terme de l?échange et du taux de change effectif réel sont mis en exergue : plus le niveau moyen de volatilité est élevé dans une économie, plus le taux d?accumulation du capital physique est faible. Par contre, les graphiques sont moins prononcés sur l?influence de la volatilité du PIB, et encore moins sur celle de l?inflation. A la limite on peut dire ici que l?incertitude sur le taux d?inflation n?a pas d?effet direct, mais un effet indirect via la volatilité du taux de change réel.

Tout d?abord, l?analyse en panel nécessite effectivement que l?ensemble des variables de l?étude soit stationnaires. De méme, la stationnarité est nécessaire pour pouvoir appliquer la modélisation GARCH utile à la prévision de la volatilité des séries. Nous implémentons donc à chaque fois le test IPS (Im, Pesaran et Chin, 2003)31.

Ce test a pour hypothèse nulle (H0) que l?ensemble des panels contient une racine unitaire, contre l?hypothèse alternative qu?au moins un est stationnaire. Ils ont l?avantage de pouvoir

31 Im, K.S., Pesaran, M.H., Shin, Y. (2003), « Testing for Unit Roots in Heterogeneous Panels. », Journal of Economics, Vol.115, N°1, p.53-74.

être mis en oeuvre méme pour des séries de données qui contiennent plusieurs panels par rapport à une faible dimension temporelle, et qui ont des données manquantes. Une statistique W qui permet d?appliquer la règle de décision est alors calculée. Les résultats des tests sur les variables sont présentés dans le tableau 1.3.

Ce dernier laisse paraitre que certains des indices macroéconomiques sélectionnés sont non stationnaires en niveau. C?est le cas pour le terme de l?échange et le taux de change effectif réel. Pour obtenir nos variables d?intérêt, nous avons donc appliqué le filtre en différence première Pour pouvoir estimer notre modèle GARCH. Les résultats des régressions sont donnés à l'annexe 5. Ensuite, la prédiction des résidus permet d?obtenir les séries de volatilité qui elles sont stationnaires (Bollerslev, 1986). Deux des variables de contrôle exhibent également un ordre d?intégration égal à 1, à savoir les logarithmes de la profondeur financière (PFI) et de la structure industrielle (STI). Nous pouvons maintenant prédire la variance conditionnelle (volatilité) des indices macroéconomiques choisis.

Tableau 1.3 : résultats des tests de racine unitaire

VARIABLES DEGRES D'INTEGRATION

CK I(0)

TDE I(1)

CPIB I(0)

TCER I(1)

INF I(0)

lnTG I(0)

lnOC I(0)

lnSTI I(0)

lnIDE I(0)

lnPFI I(1)

ASP I(0)

- Le test de spécification d'Hausman (1978)

Le test d?Hausman permet de dire qui des effets individuels fixes ou des effets individuels aléatoires est le mieux pour estimer les paramètres de la relation qui nous intéresse. Ici, nous

avons posé que le modèle consistant à la fois sous l?hypothèse nulle et alternative est le modèle à effet fixes. Les effets aléatoires sont efficients seulement sous l?hypothèse H0.

Dans notre cas, la statistique H = 44.23, avec une significativité a 1%. Le modèle retenu est donc celui à effet fixes. Cependant, l?estimateur risque d?être biaisé en présence d?hétéroscédasticité ou d?autocorrélation, et les modèle en panel en présentent souvent. Une fois le panel spécifié, on réalise donc les adéquats.

- - Test d'autocorrélation

A la suite du test de wooldridge (2002) on peut rejeter l?hypothèse H0 avec 1% de chance de se tromper. On conclut donc que le modèle sera corrigé de l?autocorrélation. Les résultats sont en annexe 6.

- - Test d'hétéroscédasticité

On applique ici le test modifié de Wald pour la détection d?hétéroscédasticité en effets fixes. L?hypothèse nulle (H0) renvoie à l?égalité de la variance des erreurs pour chaque pays i (ó2îi = ó2 quel que soit i, avec i = 1, 2, 3,...18). Le résultat montre que l?estimateur devra également etre corrigé de l?hétéroscédasticité (annexe 8).

Finalement, notre modèle à effets individuels fixes se présente comme suit :

CKit ã + á1óTDEit + á2óCPIBit + á3óINFit + á4óTCERit + â1lnTGit + â2lnOCit

+ â3lnDFI + â4lnSTIit + â5lnIDEit+ â6ASPit + ui + çt + îit

Où ui représente l?effet individuel fixe dans le temps et çt l?effet temporel fixe pour tous les individus mais variant dans le temps. La présence d?effets temporellement spécifiques saisi notamment les chocs communs subis par l?ensemble des pays d?Afrique subsaharienne sur la période considéré, que ce soit en terme de commerce international ou de modifications structurelles. Ceci vient du fait que ces pays sont presque tous semblables dans certaines de leurs caractéristiques.

L?explication des résultats est faite en termes de vérification des signes et de la significativité des variables du modèle. Le tableau suivant récapitule les signes obtenus, en comparaison à ceux attendu de l?examen de la littérature :

|

VARIABLES |

SIGNE ATTENDU |

SIGNE OBTENU |

|

óCTDE |

- |

- |

|

óTCER |

- |

- |

|

óCPIB |

- |

+ |

|

óINF |

- |

- |

|

lnTG |

- |

- |

|

lnOC |

+ |

+ |

|

lnIDE |

+ |

+ |

|

ASP |

- |

- |

|

PFI |

+ |

+ |

|

STI |

- |

- |

- Les variables d'intérêts : les indices de volatilité

A partir des résultats de notre régression, on se rend compte que nos quatre mesures de volatilité macroéconomique n?ont pas toutes des influences négatives sur le stock de capital physique par hab. la volatilité du taux d?inflation, de la croissance du terme de l?échange et du taux de change effectif réel ont des effets négatifs tandis que seul la volatilité du PIB a un impact positif.

Concernant les effets négatifs, seule la volatilité du taux de change effectif réel a un effet fortement significatif à 1%. Ceci veut tout simplement dire que l?accroissement de l?incertitude sur l?évolution du taux de change effectif réel constitue un frein à l?accumulation du capital physique en ASS. En termes plus techniques et se référant à nos résultats, une augmentation d?une unité de l?écart-type conditionnelle du taux de change effectif réel entraine une diminution de 0.011 points de pourcentage de la croissance du stock de capital physique/hab. Ce résultat avait déjà été mis en évidence par Ghura et Grennes (1993) et

Bleaney et Greenaway (2001) dans le cas des économies subsahariennes. Ghura and Grennes (1993) effectuent leurs études sur un panel de 33 pays africains sur la période 1972-1987 ; ils trouvent une corrélation partielle négativement significative entre l?instabilité du taux de change effectif réel et différents agrégats macroéconomiques. Bleaney et Greenaway (2001) sur 14 pays d?ASS trouvent le méme résultat. La volatilité du taux de change effectif réel est négativement reliée (à 1% de probabilité) à l?investissement en ratio du PIB. Ceci peut s?expliquer de plusieurs manières : premièrement, l?accroissement du taux de change effectif réel encourage les investissements dans le secteur des biens échangeables, mais les décourage la compétitivité de l?économie réelle. Lorsque l?inverse de produit, l?investissement dans les biens non-échangeables devient rentable puisque leurs prix s?accroissent relativement à celui des biens importés. De ce fait, la volatilité et donc l?incertitude sur ce taux entraine les investisseurs locaux comme étrangers (IDE)32 à attendre des informations supplémentaires pour voir lequel de ces deux secteurs sera le plus profitable (Hau, 2000). Deuxièmement, les investissements nécessitent la plus part du temps des biens capitaux qui sont non disponibles dans les économies subsahariennes ; leurs fabrication met un certain temps et l?incertitude sur les prix peut pousser les investisseurs à reporter leurs commandes. Troisièmement, la volatilité du taux de change effectif réel accroit l?incertitude sur les recettes de l?état, ce qui constitue souvent un frein à la construction d?infrastructures dans nos économies et donc aux effets d?entrainement sur l?investissement privé. Enfin, Campa et Goldberg (1995) affirment intuitivement que les industries avec des taux de marges assez élevés sont moins atteint par la volatilité du taux de change effectif réel ; or la plupart des firmes dans nos économies sont agroalimentaires et ont encore des faibles taux de marge33.

La volatilité de la croissance du FIB par tête a un effet positif et faiblement significatif (à 10%) sur le stock de capital par hab. plus précisément, un accroissement d?une unité de l?écart-type conditionnelle du taux de croissance du FIB/ hab. se traduit par une augmentation de 0.0002 point de pourcentage du taux de croissance du stock de capital physique/tête. ce résultat est confirmé également par les travaux d?Abaidoo (2012) pour les économies d?ASS sur la période 1980-2010. L?auteur trouve qu?une unité d?écart-type conditionnelle en plus sur le taux de croissance du PIB accroit l?investissement de 0.003% et la croissance de 0.30%. Ceci semble assez improbable, mais a pourtant une explication plausible. En effet, Dotsey et

32 L?effet néfaste de la volatilité du taux de change réel sur le flux d?IDE vers les économies subsahariennes a déjà été confirmé par Alaba (2003) et Ogunleye (2008).

33 Ce résultat est confirmé empiriquement par Kandilov, I. et A. Leblebicioglu, (2011). "The impact of exchange rate volatility on plant-level investment: Evidence from Colombia," Journal of Development Economics, Elsevier, vol. 94(2), 220-230

Sarte (2000) concluent que pour des degrés d?aversion au risque suffisamment grands, un accroissement de la volatilité crée une augmentation des investissements de précaution en capital physique. Ce résultat confirme ceux de Smith (1996) et De Hek (1999). La période de volatilité est donc celle ou le capital physique est accumulé en attendant que l?économie soit plus stable pour être utilisé.

Tableau 1.4 : résultats de l'estimation : données annuelles et volatilité-GARCH

CK CK CK CK CK

lnTG -0.033 -0.033 -0.032 -0.033 -0.032

(4.51)*** (4.53)*** (4.46)*** (4.65)*** (4.51)***

lnOC 0.025 0.024 0.027 0.024 0.024

(2.27)** (2.09)** (2.43)** (2.07)** (2.08)**

lnIDE 0.002 0.002 0.002 0.002 0.002

(2.09)** (2.02)** (2.12)** (2.02)** (2.00)**

ASP -0.153 -0.150 -0.153 -0.147 -0.143

(3.77)*** (3.77)*** (3.84)*** (3.16)*** (3.07)***

PFI 0.031 0.033 0.032 0.032 0.035

(3.06)*** (3.22)*** (3.16)*** (3.08)*** (3.34)***

STI -0.041 -0.042 -0.041 -0.041 -0.042

(1.98)** (2.01)** (1.99)** (2.09)** (2.11)**

óTDE -0.008 -0.001

(0.25) (0.05)

óTCER -0.011 -0.012

(4.04)*** (3.78)***

óCPIB 0.0002 0.000

(1.72)* (1.80)*

óINF -0.000 -0.000

(0.34) (0.31)

_cons 0.269 0.263 0.273 0.255 0.251

(3.45)*** (3.45)*** (3.56)*** (2.77)*** (2.71)***

R2 0.59 0.59 0.59 0.59 0.59

N 438 438 438 438 438

Note : * p<0.1; ** p<0.05; *** p<0.01. Les valeurs ( ) représentent les t de student.

- Les autres Variables

En ce qui concerne nos variables de contrôle, sans surprise, elles sont toutes significatives avec des signes conformes aux conceptions théoriques :

La taille du gouvernement (TG) représentant ici la dépense finale de consommation des pouvoirs publics en ratio du PIB affecte négativement le taux d?accumulation du capital physique dans les économies subsahariennes, avec une significativité à 1%. En effet, un

accroissement de 1% de la dépense finale de consommation du gouvernement réduit le taux d?accumulation du capital physique de 0.033%. Ceci est notamment confirmé par les résultats de Shioji et khai (2011) dans le cadre des économies asiatiques en développement sur la période 1987-2007 ; Ce qui note non seulement l?effet d?éviction présent dans les économies étudiées, mais aussi le fait que les dépenses publiques sont plus axées sur le fonctionnement que sur l?investissement.

L?ouverture commerciale (lnOC) entre dans la régression avec un signe positif est significative à 5%. En d?autres termes, l?accroissement de 1% de la quantitative totale d?exportation et d?importation en ration du PIB augmente le taux de croissance du capital physique/hab. de 0.024%. Ce résultat confirme l?hypothèse théorique selon laquelle une plus grande ouverture donne la possibilité aux investisseurs d?importer plus facilement des biens d?équipement de rechange, mais aussi des technologies nouvelles qui entrent dans le processus de production (Edwards, 1992). On rejoint ainsi les résultats de Cavalcanti et al. (2011).

Notre régression montre également que l?accroissement des IDE est favorable à l?accumulation du capital physique en ASS, tout comme l?accroissement de la profondeur financière (PFI); Ces variables sont significativement positives à 5 et 1%. On confirme ici les conclusions d?Abdul et al. (2007). En outre, la quantité de valeur ajoutée attribuable à l?agriculture (STI) et le manque de stabilité des prix (ASP) sont significativement dommageables respectivement à 5% et 10% à la croissance du stock de capital physique. En particulier pour la valeur ajoutée attribuable à l?agriculture, Shioji et Khai (2011) confirment ce résultat : le secteur agricole des pays d?ASS est faiblement demandeur d?équipements hautement productifs, avec des hautes technologies. L?expansion de la contribution de secteur ralentit donc l?accumulation de capital physique.

Enfin, le modèle affiche des valeurs de R2 0.59 pour toutes les quatre régressions, preuve qu?il est capable d?expliquer environ 59% de la variabilité totale du taux de croissance du stock de capital physique par personne dans les économies subsahariennes. Les statistiques de Fisher sont significatives à 1%, preuve que les coefficients sont globalement significatifs. Concernant les effets individuels temporellement invariants, ils sont fortement significatifs pour l?ensemble des pays, avec des signes différents. Ceci prouve que bien que tous les pays fassent partie de la méme région, l?effet de la volatilité dépend aussi des caractéristiques spécifiques.

Serven (2003) affirme de manière empirique que la volatilité du taux de change effectif réel affecte négativement l?investissement seulement dans les pays faiblement ouverts à l?extérieur ou avec une faible profondeur financière, suivant respectivement la théorie de Hau (2000). Pour essayer de confirmer cet hypothèse dans le cadre de nos économies, on va successivement inclure dans l?équation finale de régression du départ des termes interactifs (óTCER*OC) et (óTCER*PFI). Les résultats sont présentés dans le tableau 1.5.

Comme on peut le constater, les résultats de la colonne (4) montrent que le terme interactif entre la volatilité du taux de change effectif réel et l?ouverture commercial entre avec un signe positif, et une significativité à 10%. En outre, le signe de la volatilité du taux de change effectif réel pris de manière isolée est positif et non significatif. Ceci nous permet notamment de confirmer les résultats théoriques et empiriques (Hau, 2000 ; Obstfeld and Rogoff, 1999 ; Serven, 2003). L?accroissement de l?ouverture commercial permet d?annuler les effets néfastes de la volatilité du taux de change réel.

Ce résultat s?explique simplement par le fait qu?en cas de chocs réels d?offre ou monétaire, l?équilibre monétaire requiert une plus grande variation du taux de change nominal si l?ajustement du niveau relatif des prix se fait par le bais du taux de change pour les pays avec une faible quantité de biens échangeables. L?ouverture commerciale est donc négativement liée à la volatilité. Néanmoins, cet effet devient non significatif quand on prend en compte à la fois le terme interactif, la volatilité du taux de change effectif réel et l?ouverture commerciale (3).

La profondeur financière semble également avoir des effets atténuants sur la volatilité, puisque le terme interactif est positif mais non significatif (1) et (2). En effet, l?efficacité du marché financier peut jouer le rôle de filet de sécurité en cas de situation défavorable ex post à la décision d?investissement.

2.4.2.4- Tests de robustesse : Données en moyenne de 5 ans et volatilité mesurée par l'écart-type.

Pour conforter les résultats trouvés plus haut, nous refaisons les estimons avec comme mesure de volatilité l?écart-type sur 5ans. La mesure de volatilité utilisée est une mesure ex post donc de volatilité réalisée et non plus anticipée. Les résultats obtenus sont consignés dans le tableau 1.6.

Comme on peut le constater, on parvient sensiblement aux mêmes résultats. Les signes des différents indices de volatilité restent négatifs, à l?exception de la volatilité du taux de croissance du PIB, comme noté plus haut. Cependant, ce dernier n?est plus significativement positif. Au contraire, bien que l?effet marginal de la volatilité du taux de change réel ait diminué, il exerce le même effet avec le même niveau de significativité. Plus précisément, l?accroissement d?une unité de l?écart-type inconditionnelle du taux de change effectif réel réduit le taux de croissance du capital physique de 0.00002%.

Concernant les variables de contrôle, les signes et la significativité ne changent également pas. Pendant que la taille du gouvernement, l?absence de stabilité des prix et la contribution du secteur agricole affecte négativement l?accumulation de capital physique par personne, l?accroissement de l?ouverture commerciale, l?augmentation du niveau des investissements directs étrangers et de la profondeur financière y sont favorables.

Tableau 1.5 : estimation avec termes interactifs.

|

CK (1) |

CK (2) |

CK (3) |

CK (4) |

|

|

lnTG |

-0.033 |

-0.034 |

-0.033 |

-0.031 |

|

(4.45)*** |

(4.64)*** |

(4.51)*** |

(4.21)*** |

|

|

lnOC |

0.024 |

0.028 |

0.022 |

|

|

(2.14)** |

(2.48)** |

(1.92)* |

||

|

lnIDE |

0.002 |

0.002 |

0.002 |

0.003 |

|

(2.01)** |

(1.82)* |

(2.01)** |

(2.51)** |

|

|

ASP |

-0.144 |

-0.175 |

-0.156 |

-0.165 |

|

(3.42)*** |

(4.33)*** |

(3.70)*** |

(3.94)*** |

|

|

PFI |

0.031 |

0.033 |

0.035 |

|

|

(3.01)*** |

(3.23)*** |

(3.43)*** |

||

|

STI |

-0.042 |

-0.040 |

-0.042 |

-0.043 |

|

(1.99)** |

(2.02)** |

(2.02)** |

(2.03)** |

|

|

VTCER |

-0.022 |

-0.038 |

0.009 |

0.042 |

|

(1.40) |

(1.71)* |

(0.39) |

(1.36) |

|

|

VTCER*PFI |

0.036 |

0.094 |

||

|

(0.75) |

(1.41) |

|||

|

VTCER*lnOC |

0.019 |

0.052 |

||

|

(0.89) |

(1.82)* |

|||

|

_cons |

0.252 |

0.313 |

0.272 |

0.282 |

|

(3.15)*** |

(4.02)*** |

(3.42)*** |

(3.56)*** |

|

|

R2 |

0.59 |

0.58 |

0.59 |

0.58 |

|

N |

438 |

438 |

438 |

438 |

Note : * p<0.1; ** p<0.05; *** p<0.01. Les valeurs ( ) représentent les t de student

Tableau 1.6 : résultats des estimations : données quinquennales et volatiité_écart-type

|

CK |

CK |

CK |

CK |

CK |

|

|

lnTG |

-0.046 |

-0.045 |

-0.046 |

-0.043 |

-0.048 |

|

(2.33)** |

(2.78)*** |

(2.77)*** |

(2.54)** |

(2.19)** |

|

|

lnOC |

0.025 |

0.034 |

0.035 |

0.027 |

0.035 |

|

(1.03) |

(1.64) |

(1.77)* |

(1.29) |

(1.31) |

|

|

ASP |

-0.207 |

-0.298 |

-0.314 |

-0.270 |

-0.275 |

|

(1.78)* |

(3.27)*** |

(3.13)*** |

(1.83)* |

(1.19) |

|

|

DFI |

-0.025 |

0.072 |

0.071 |

0.073 |

-0.018 |

|

(0.52) |

(1.38) |

(1.42) |

(1.43) |

(0.37) |

|

|

STI |

-0.086 |

-0.158 |

-0.152 |

-0.154 |

-0.090 |

|

(1.12) |

(2.02)** |

(1.98)* |

(1.93)* |

(1.06) |

|

|

IDE |

0.001 |

0.001 |

0.001 |

0.001 |

0.001 |

|

(1.21) |

(0.56) |

(0.60) |

(0.61) |

(1.31) |

|

|

óTCER |

-0.00002 |

-0.000 |

|||

|

(3.60)*** |

(3.16)*** |

||||

|

óTDE |

-0.041 |

-0.004 |

|||

|

(1.25) |

(0.10) |

||||

|

óCPIB |

0.002 |

0.002 |

|||

|

(1.07) |

(1.03) |

||||

|

óINF |

-0.000 |

0.000 |

|||

|

(0.34) |

(0.36) |

||||

|

_cons |

0.351 |

0.557 |

0.576 |

0.494 |

0.477 |

|

(1.38) |

(3.04)*** |

(2.85)*** |

(1.72)* |

(0.97) |

|

|

R2 |

0.75 |

0.69 |

0.69 |

0.69 |

0.76 |

|

N |

52 |

104 |

104 |

104 |

52 |

Note : * p<0.1; ** p<0.05; *** p<0.01. Les valeurs ( ) représentent les t de student

En conclusion, nous avons entrepris de tester l?hypothèse selon laquelle la volatilité affecte négativement l?accumulation du capital physique au sein des économies subsahariennes. Pour y arriver, notre analyse a été conduite sur un panel de 18 pays de la région couvrant la période 1980- 2010. Utilisant successivement les données annuelles, puis en moyennes de cinq ans, la volatilité est d?abord calculée à l?aide d?un modèle autorégressif à variance conditionnelle (GARCH), puis simplement avec l?écart-type par périodes quinquennales. On arrive aux conclusions ci-après : (I) Avec une mesure de volatilité conditionnelle, la volatilité du taux de change effectif réel et celle du taux de croissance du PIB/hab. ont respectivement une influence significativement négative (à 1%) et positive (à 10%) sur le taux d?accumulation du capital physique. en particulier, une augmentation d?une unité de l?écart-type conditionnelle du taux de change effectif réel (resp. de la croissance du

PIB/hab.) réduit de 0.011 point de pourcentage (resp. de 0.0002) le taux de croissance du capital physique. cependant, la significativité de la volatilité du PIB disparait quand elle est mesurée de manière inconditionnelle. (II) l?accroissement de l?ouverture commerciale peut annuler les effets négatifs de la volatilité du taux de change effectif réel et enfin (III) la profondeur du système financier domestique permet également d?atténuer ces effets, mais pas de manière significative.

En définitive, cette première partie a essayée d?analyser l?influence de la volatilité sur l?accumulation du capital physique dans les économies subsahariennes.

Le chapitre I a montré que d?un point de vue théorique, les auteurs s?accordent à dire qu?il existe bien un lien entre volatilité et accumulation du capital physique, même si on a pu constater l?absence de consensus sur son signe. En effet, pendant que certains postulent qu?avec la convexité de la fonction de profit l?influence de la volatilité serait sans doute bénéfique, d?autres voient en elle un frein énorme aux investissements. C?est ainsi qu?en prenant en compte l?irréversibilité et la possibilité de report futur de ces derniers, Ils montrent successivement dans le cadre du modèle néoclassique traditionnelle, puis celui plus général « d?aversion à la déception » de Gul (1991) que les agents économiques préfèrent en période de volatilité attendre des informations supplémentaires, et par conséquent reportent leurs projets d?investissements. Finalement, le contexte étudié adhère plus à la relation de négativité que nous avons alors utilisée comme hypothèse.

Dans le but de la tester, on a Travaillé au chapitre II sur un panel de 18 pays d?ASS couvrant la période 1980-2010. Utilisant différents indices et différentes mesures de volatilité, on obtient les conclusions suivantes : (I) quel que soit la mesure de volatilité choisie (conditionnelle ou pas), la volatilité du taux de change effectif réel a une influence significativement négative Sur l?accumulation du capital physique. La volatilité du PIB exerce plutôt un effet positif, mais faiblement significatif seulement dans le cas de la volatilité inconditionnelle ; (II) l?accroissement de l?ouverture commerciale réduit ou peut rendre positif les effets négatif de la volatilité du taux de change réel et enfin (III) la profondeur du système domestique du crédit permet également d?atténuer ces effets.

Les décideurs politiques devraient donc opter pour une plus grande stabilité économique qui passe par l?accroissement de l?intégration financière, la diversification, le contrôle rigoureux de l?inflation doublé d?une politique de change adéquate pour les économies en situation de change flexible. Ceci permettrait de réduire les incertitudes chez les investisseurs tout en leurs proposant des filets de sécurité dans les situations défavorables.

Cependant, l?accumulation du capital ne se limite pas seulement aux aspects physiques, mais englobe également la vision humaine. Nous allons par conséquent essayer dans la partie suivante, d?analyser l?effet de la volatilité sur l?accumulation de capital humain en ASS.

« Le plus précieux de tous les biens capitaux est celui qui est investi dans l?être humain ». Cette citation de Marshall (1920) résume l?importance de l?investissement en capital humain et la nécessité d?en étudier les mécanismes sous-jacents. Suivant les travaux précurseurs de Becker (1964), l?accumulation du capital humain passe par l?étude d?un choix inter-temporel effectué par les individus. En d?autres termes, l?individu détermine le montant des investissements à implémenter dans le but de maximiser son gain futur. L?éducation est ainsi appréhendée chez Becker comme un investissement auquel il convient d?associer une durée de vie, une capacité et un risque, Ce dernier facteur étant lié à la volatilité. Les individus arbitrent alors entre La possibilité de continuer leurs formations et celle d?entrer directement sur le marché du travail. La volatilité, en créant l?incertitude sur les rendements éducatifs (les salaires) rend ce choix plus ardu ; Ici, comme dans le chapitre précèdent, les avis sont partagés. Au départ, le débat s?est construit autour de l?importance du mode d?apprentissage : la volatilité aurait un impact positif si l?accumulation du capital humain est interne, notamment pour des raisons de précaution, de cout d?opportunité ou de migration ; mais négatif en cas d?apprentissage externe. En outre, son effet défavorable sur les dépenses publiques sociales semble venir appuyer cette dernière assertion, surtout dans le cas des économies fortement dépendantes des matières premières ; c?est les cas de celles au sud du Sahara. Une conclusion finale ne peut alors être donnée qu?en fonction des spécificités de l?économie considérée, et nécessite par conséquent une étude empirique. Cependant, Ces dernières sont encore plus rares que leurs homologues théoriques ; L?adoption d?une spécification adéquate passe alors par une étude profonde et détaillée des procédures employées jusque-là.

Ainsi, l?objectif de cette partie est d?étudier l?influence de la volatilité sur la dynamique du stock de capital humain dans les économies subsahariennes. Pour ce faire, nous allons dans un premier temps essayer de faire le point sur les avancées du débat théorique relatif à la question (CHAP III), afin d?en dégager un ancrage solide pour le contexte subsaharien. Ensuite, le balayage des principales méthodes empiriques employées nous permettra de spécifier notre modèle pour Enfin, après avoir présenté les faits stylisés, analyser et interpréter les résultats obtenus (CHAP IV). Quelques recommandations de politiques économiques seront présentées en conclusion.

L?influence de la volatilité sur la dynamique du capital humain a récemment connu une analyse théorique particulière, dü au fait que, nous le rappelons, l?accroissement du stock de capital humain constitue un facteur endogène essentiel à la croissance soutenue (Lucas, 1988 ; Romer, 1990). Cependant, le signe de cette relation fait l?objet de débats. De manière générale, la discussion s?est construite autour de la prédominance du mécanisme à l?origine de l?apprentissage. Si ce dernier est obtenu de manière interne, c?est-à-dire par des actions délibérées qui se substituent à des activités de production, la volatilité a un effet positif sur l?accumulation du capital humain ; notamment, elle permet de réduire le coût d'opportunité de la formation (Aghion et Saint-Paul, 1998) et incite à des investissements de précaution (de Hek, 1999 ; Canton 2002 ; Jones et al. 2005). D?un autre côté, l?apprentissage peut être hasardeux (externe), c?est-à-dire à travers des actions non intentionnelles : C?est le «Learning by doing». Dans ce cas, la volatilité a un impact négatif par le biais de la réduction des emplois qui constituent le facteur principal par lequel l'expertise, les connaissances et les compétences sont acquises et diffusées (Martin et Rogers, 1997 et 2000). En outre, cette dernière position est confortée par le fait que la volatilité a une influence néfaste sur les dépenses publiques sociales (Catao et Kapur, 2006) ; enfin, considérant l?option de migration, on aboutit encore à un effet favorable qui nous laisse perplexe.

Ces résultats contradictoires sont souvent associés à des implications divergentes au sujet de la relation à long terme entre l?accumulation du capital humain et la volatilité. En plus, les conditions économiques et les comportements des agents diffèrent selon les régions. Pourtant, certaines des explications théoriques précédentes peuvent coïncidées avec les réponses attendues de l?étude du cas des pays d?ASS. Il est donc important de toutes les analyser pour en dégager l?ancrage le plus pertinent. Dans une première section, nous développerons le débat concernant le rôle du mode d?apprentissage, pour ensuite étudier dans la section suivante l?effet de la volatilité sur les dépenses publiques d?éducation et de santé.

Dans la littérature, il semble en effet que l?influence de la volatilité sur la décision d?investissement privé en capital humain dépende grandement de la prédominance d?un mode particulier d?apprentissage ; Ainsi, l?accumulation de capital peut se faire de manière interne ou externe. Pour le premier cas, il s?agit d?un investissement consenti par l?individus, qui

décide donc de manière volontaire d?attribuer une partie de son temps à l?acquisition de compétences supplémentaires ; le second cas lui représente des situations ou l?apprentissage est « forcé " : il advient lorsque les individus acquiert l?expertise et l?habilité au fur et à mesure qu?il exerce de manière répétitive un ensemble de taches ; ce mode d?accumulation de capital humain est encore appelé « learning by doing "34.

Ici, L?hypothèse sous-jacente est que la constitution du stock de capital humain se fait majoritairement de manière interne. En d?autres termes, les travailleurs décident de leurs propre chef d?abandonner les activités de production tout en accordant plus de temps à leurs formations, et donc à la constitution de leurs stocks de capital. Cette hypothèse est d?autant plus vérifiée dans les économies dotées d?un revenu réel par habitant élevé. Dans ce contexte, la volatilité peut effectivement être favorable pour plusieurs raisons :

Aghion et Saint-paul (1998) montrent que la volatilité du PIB peut être positivement reliée à l?accumulation du capital humain en utilisant l?approche du « cout d?opportunité " dans un contexte schumpetérien. L?hypothèse de destruction-créatrice de Schumpeter (1942) signifie basique ment que certaines idées qui sont créées dans un contexte particulier de la vie d?une nation (ou d?une économie), mais sont finalement détruites et remplacées par des idées plus efficientes au fur et à mesure que le contexte évolue. Les anciennes idées peuvent également être conservées tandis que les nouvelles viennent s?empiler sur elles, Ce qui conduit à un environnement croissant et en perpétuel changement. En effet, Les auteurs affirment que le cout d?opportunité du travail est faible durant les récessions, Puisque ces dernières sont caractérisées par des chutes du revenu national. Par conséquent, il y a moins de revenus (et d?avantages) perdus pendant les récessions lorsque les travailleurs décident de migrer d?un travail à l?autre ou lorsqu?ils entreprennent d?abandonner le travail pour accroitre de manière interne (intentionnellement) leur capital humain. Ce phénomène est bien sur dû au fait que la productivité est faible pendant les périodes de récession. A partir de là, la faiblesse du coût d?opportunité et le chômage élevé se traduiront par deux choses : premièrement, il y aura une

34 Voir Arrow, K.J. (1962). «The economic implications of learning-by-doing». Review of Economic Studies, 29, 155-173.

réallocation de la force de travail vers les emplois plus productif,35 et ensuite, une partie des travailleurs choisira d?allouer plus de temps à la formation. Ces deux résultats entraineront de facto l?accumulation de connaissances et de compétences nouvelles, et donc l?accroissement futur du stock de capital humain dans l?économie. Ainsi, les périodes de récession correspondent à la constitution d?un nouveau stock de capital humain qui vient s?ajouter à celui de la période précédente (logique schumpetérienne).

Les individus peuvent percevoir l?accumulation du capital humain comme moyen d?assurance parce que ceux qui disposent d?un capital humain plus élevé peuvent postuler à une plus grande variété de travaux que ceux qui sont moins compétents. Dans cette logique, ils savent que durant les périodes de récessions ou l?offre d?emploi est plus compact, ils auront plus de chance d?être recruté que ceux disposant d?un capital humain plus faible. La magnitude de cet effet d?assurance dépend de la manière dont les individus perçoivent ou anticipent la volatilité futur, mais également de la contrainte de crédit.36 Néanmoins, les évidences de l?effet d?assurance sont apportées par Behrman et Birdsall (1983) qui trouvent qu?au Brésil, les revenus des plus éduqués sont moins affectés pendant les périodes de récessions. Dans la même logique, le « rapport sur le développement mondial » de la BM (1990) affirme que dans les pays à faible revenus, les revenus des moins éduqués chutent en période de récession.

Plus récemment, dans un modèle stochastique simple de croissance endogène où le changement technologique provient bien sür de l?accumulation du capital humain, Jones et al. (2005) concluent que pour des degrés d?aversion au risque suffisamment grand (petit), un accroissement de la volatilité crée une augmentation (diminution) des investissements de précaution en capital humain. Ce résultat confirme ceux de Smith (1996) et De Hek (1999). Canton (2002) avait utilisé le même type de modèle pour analyser l'impact de la volatilité sur la croissance à long terme. Son modèle prédit que la croissance sera plus élevé pendant les fluctuations du cycle économique (volatilité) parce que les gens se livrent à une épargne de précaution et consacrent une part importante de cette épargne à l'accumulation du capital humain. Ces conclusions avait également été mises en évidence plus tôt par Dotsey et Sarte (2000).

35 Voir Caballero, R. et M. Hammour (2000). Creative destruction in development: institutions, crises and restructuring. Paper presented at the annual World Bank Conference on Development Economics

36 Qui dépend aussi de la volatilité future du fait que le capital humain ne puisse pas être utilisé comme garanti

Dans leur contribution récente, Katz et Rapoport (2005) explorent la relation entre la volatilité économique et la formation de capital humain dans le cadre de deux pays. Dans un pays, le taux de rendement du capital humain est certain. Dans l'autre, il est incertain, mais sa valeur espérée est égale à celle du rendement certain. Katz et Rapoport (2005) trouvent que l'augmentation de la volatilité dans le pays instable, qu'ils qualifient de sous-développé, augmente les investissements domestique dans l'éducation. La raison en est que l'option de sortie (migration) fournit une assurance pour ceux qui ont un coût de migration suffisamment faible (c?est-à-dire un niveau élevé de capital humain).

Auparavant, Poutvaara (2000) a également étudié l'effet des chocs régionaux spécifiques sur la formation du capital humain lorsque les régions ont le même taux de rendement attendu de ce capital humain. Poutvaara (2000) suppose que deux régions font face à des chocs symétriques et opposées, et les deux ont ex ante des chances identiques de subir des chocs positifs ou négatif. Il trouve également que l'investissement en capital humain individuel s?accroit avec l'ampleur des chocs lorsque la migration est autorisée. Contrairement à Katz et Rapoport (2005), Poutvaara (2000) suppose que la migration peut aller dans les deux sens. Une autre différence réside dans la technologie de production : Katz et Rapoport (2005) supposer que la production est linéaire dans le capital humain, pendant que Poutvaara (2000) suppose une technologie de production Cobb Douglas qui combine le capital humain et des facteurs régionaux spécifiques fixes dans le temps. Katz et Rapoport assumer ex ante des individus hétérogène et neutres au risque, tandis que Poutvaara (2000) suppose que ceux qui sont devenus instruits sont ex ante identiques et qu'ils peuvent devenir averses au risque. La troisième différence est que Poutvaara (2000) permet à chacun d'émigrer, tandis que Katz et Rapoport (2005) supposent que les coûts d'ajustement et la préférence de vivre dans le pays d'origine freiner l'émigration.

Élargissant les conclusions de Poutvaara (2000) et Katz et Rapoport (2005), poutvaara (2006) montre cependant que les résultats des études précédentes avec production linéaire et technologie de production Cobb Douglas peuvent être inversés avec une technologie différente.

Enfin, le mécanisme décrit ici nous semble bien plus approprié pour cerner le cas des pays en développement assujetties à une forte volatilité des agrégats économiques. En effet, les chiffres du transport et les nouvelles politiques de contrôle frontaliers et d?immigration

choisie rendent nécessaire l?acquisition d?un background intellectuel solide pour faciliter la migration. Cependant, avec l?intégration régionale et mondiale ainsi que le développement continu des infrastructures de transport et des TIC, la migration semble bien plus facile aujourd?hui qu?hier, quel que soit le niveau de capital humain dont dispose un individu.

Utilisant les propriétés spécifiques du capital humain, Flug et al. (1999) envisage la possibilité que l?effet de la volatilité soit négatif méme lorsque l?apprentissage est interne. En effet, le capital humain possède les caractéristiques suivantes :

- Les investissements en capital humain sont irréversibles, dans le sens où ils ne peuvent être vendus ;

- Le capital humain ne peut pas servir de garanti, puisqu?il ne peut pas être exproprié ;

- l?investissement en capital humain implique la présence d?aléas moraux, puisque les

efforts qu?un individu accorde à l?apprentissage sont difficiles à mesurer par un tiers ;

- Enfin, le rendement de l?investissement en capital humain est obtenu à très long terme.

Les trois premières caractéristiques font qu?en période volatilité, les investisseurs (préts bancaire ou auto investissement) sont plus hésitants à soutenir l?accumulation de capital humain ; en outre, le fait que le rendement de cet investissement ne puisse être obtenu qu?à long terme aggrave le problème. De plus, il n?existe pas d?option d?attente comme dans le cas de l?investissement en capital physique. L?investissement en capital humain ne peut être reporté ultérieurement, puisqu?il doit être effectué à un age critique, passé lequel le rendement de l?investissement sera très faible. Enfin, Levhari et Weiss (1974) ont introduit l?incertitude (volatilité) dans l?analyse de la formation interne et concluent que son effet est ambigu.

Les arguments présentés par Flug et al. (1999) font la part belle à l?influence négative de la volatilité sur les incitations privées à investir dans le capital humain. De plus, considérant un mode externe d?accumulation, les théoriciens confortent ce résultat.

Le Learning by doing (Arrow, 1962) est un phénomène essentiel dans la formation et l?accumulation de capital humain. Dans la plupart des emplois, les connaissances théoriques acquises pendant les années d?études scolaires ne constituent que la base de ce qui est

nécessaire à un travailleur pour pouvoir mener sa tâche de manière efficiente. Le plus important est l?expérience et la compétence que les travailleurs ne peuvent obtenir qu?en travaillant. C?est donc un apprentissage non intentionnel (externe). Martin et Rogers (1997 et 2000) mettent en exergue ce fait. Ils établissent que la prolifération du chômage durant les périodes de récession entraine des pertes de capital humain (résultat à l?encontre des conclusions d?Aghion et Saint-paul en 1998). Le raisonnement intuitif derrière ce constat est assez simple : Quand les circonstances ou les prévisions économiques sont défavorables, volatilité, les firmes réduisent leurs personnels, ce qui à son tour prive les travailleurs de gagner en expérience et connaissances productive. La sévérité de la récession amplifie ou restreint la perte en capital humain. La volatilité exerce donc un effet négatif sur l?accumulation de capital humain.

Van Ewijk (1997) incorporent à la fois l?approche en terme de coüt d?opportunité et celle relative au Learning by doing pour expliquer la relation entre volatilité et accumulation de capital humain. Ses résultats montrent que l?effet positif de l?hypothèse du coüt d?opportunité domine lorsque l?économie subit une faible volatilité, mais l?effet négatif issu du Learning by doing prend le pas lorsque la volatilité est plus sévère.

Les conclusions divergentes des différentes théories ci-dessus sont souvent associées à des implications différentes en ce qui concerne le lien volatilité croissance via l?accumulation du capital. A priori, il n?y a pas de raison fondamental qui permette de supposer que cette relation doive absolument être d?un signe particulier, en fonction du mode d?accumulation (intentionnelle ou pas). Egalement, il n?y a pas de raison de supposer que l?accumulation de capital humain provient d?un seul mode d?apprentissage sans que l?autre ne soit pris en compte. Les résultats des modèles précédents dans lesquels c?est le cas sont dès lors difficiles à comparer étant donné leurs différences structurelles.

Blackburn et Galindev (2003) étendent et consolident la littérature en incluant les deux modes de formation du capital humain dans un seul modèle analytique. L?importance de chaque mode est capturée convenablement par une para métrisation flexible du processus à l?origine du changement technologique qui le réduit à un processus basée entièrement sur un mode ou sur l?autre en fonction de configuration alternative de la valeur du paramètre. Les auteurs se basent sur un modèle de croissance stochastique simple.

L?économie est constituée d?individus identiques avec un horizon temporel infini qui produisent et consomment le meme bien. Le problème de l?agent est donc de maximiser

U= E0? = t [ãtlog(Ct II + ëlog(111- Lt - Htlig â ? [0 1], ë > 0, ( 1 )

Sous contrainte de :

Ct ?ZtLt, ? > 0, á ? (0, 1) (2)

Zt+1 ÙZtHötÅèt, Ù > 1, ö et è > 0 (3)

L?agente dérive l?utilité espérée de (1) à partir de la consommation Ct et du loisir 1-Lt-Ht, ou Lt represente le temps alloue au travail (production) et Ht celui qui est alloue à l?apprentissage (accroissement du capital humain). Le terme ãt est une variable aleatoire positive qui peut representer une preference, un gout ou un choc de demande suivant un processus stationnaire de moyenne u et variance ?2. La contrainte de budget de l?agent est donner par l?équation (2) qui égalise la consommation et l?output, avec Zt un facteur de variation technologique dans la fonction de production. La technologie evolue selon l?équation (3), qui inclut à la fois les comportements d?apprentissage délibéré (interne) et non delibere (externe). Le premier est representer par Ht, c?est-à-dire la quantite de temps que l?agent alloue intentionnellement à l?accroissement de sa propre productivité, alors que le second est capturé par Åt, le niveau global de l?emploi qui détermine l?ampleur de l?externalité de compétence entre les agents et que chaque agent prend évidement comme donnée. L?importance relative de ces deux paramètres de croissance est déterminée par la magnitude relative des paramètres respectifs ö et è. Les cas extremes qui nous intéressent sont obtenus à partir des configurations {ö > 0, è= 0} (apprentissage exclusivement intentionnel) et {ö= 0, è > 0} (apprentissage exclusivement forcé). Les solutions du modèle sont caracterisees par les règles de decision suivantes concernant Lt et Ht :

Lt l(ãt)= áãt/ [ë+öBu+ áãt] (4)

Ht h(ãt)= öBu/ [ë+öBu+ áãt] (5)

Où B= 1 . Évidemment, l?(.) > 0 et h?(.) < 0 : ce qui signifie intuitivement qu?un

accroissement de ãt, donc par exemple un choc positif

(respectivement negatif) de demande

conduit les agents à accorder

plus de temps (respectivement moins de temps) au travail et

moins de temps (respectivement plus de temps) à l?apprentissage. Ceci est dû à l?augmentation de l?utilité marginale de la consommation qui accroit le cout d?opportunité des activités liées à l?apprentissage.

En remplaçant (4) et (5) dans (2) et (3) et en appliquant la condition d?équilibre Lt= Åt, on peut obtenir le taux de croissance de la technologie et de l?output entre les périodes :

Zt+1/Zt Ù (öBu)öáèãèt / [ë+öBu+ áãt]ö+è z(ãt) (6)

Ct+1/Ct = Ù (öBu)öáèãtè-áãát+1 / [(ë+öBu+ áãt)ö+è-á(ë+öBu+ áãt+1)á c(ãt, ãt+1)

Comme indiqué dans la littérature existante, l?effet de la volatilité du produit sur l?accumulation du capital humain dépend effectivement du mode d?accumulation de ce capital : on constate ici que lorsque le mode d?apprentissage est exclusivement interne {ö > 0, è= 0}, alors z?(.) < 0, ce qui implique que la croissance de la technologie est contra cyclique. Dans ce cas, la volatilité de l?output conduit effectivement à l?accroissement du capital humain. A l?inverse, si le mode d?apprentissage est externe {ö= 0, è > 0}, z?(.) > 0 et l?évolution de la technologie est pro cyclique. Dans ce cas, la volatilité a un effet négatif sur l?accumulation de capital. Ces résultat divergents sont dérivés des réponses divergentes des variables Ht et Lt décrites plus haut. Des observations similaires peuvent être faites sur le taux de croissance de la production, même si l'expression est un peu plus compliquée. Etant donné que l?output de chaque période dépend de l'état de la technologie et du niveau de l'emploi dans cette période, le taux de croissance de la production d'une période à l'autre est fonction des chocs dans ces deux périodes. Un choc positif ãt provoque une augmentation de Lt, une diminution de la Ht et une augmentation ou une diminution dans Zt +1. Ces effets signifient que Ct augmente, pendant que Ct+1 augmente ou bien diminue, de sorte que le taux de croissance de la production peut augmenter ou diminuer. Dans les cas limites qui nous intéressent, on a c1(.) < 0 pour {ö > 0, è= 0}, pendant que c1(.) > Ou < 0 pour {ö= 0, è > ou < á}. A l?inverse, un choc positif ãt+1a des effets fortement positifs sur la croissance, c2(.) > 0, à travers son effet positif sur Lt+1 et par suite Ct+1. Les propriétés non linéaires de c(.) sont dus à des considérations similaires. Donc c11(.) > 0 pour {ö > 0, è= 0} ; c11(.) > Ou < 0 pour {ö = 0, è > ou < 0} ; et c22(.) < 0 dans tous les cas.

La conclusion du modèle est simple, puisqu?on retrouve les résultats précédemment mis en exergue par Aghion et saint-paul (1998) : la volatilité du PIB affecte positivement l?accumulation de capital humain à cause du fait que durant les récessions, le chômage et la faiblesse des salaires contribuent à baisser le coüt d?opportunité d?allouer plus de temps à l?apprentissage qui est bien entendu interne.

A partir du modèle précèdent, plusieurs autres ont été mis en oeuvre, prenant chaque fois en compte des caractéristiques différentes. On a par exemple celui de Varvarigos (2008) pour saisir la sphère monétaire et donc la volatilité de l?inflation. Ce dernier arrive également à la conclusion que la volatilité affecte positivement la croissance, mais cette fois si via une épargne de précaution indirecte qui induit une augmentation des avoirs en encaisses réelles ; ce qui réduit ainsi les coûts des transactions liées à la consommation. A partir de là, comme les firmes sont confrontés à la possibilité d?une plus grande disponibilité des revenus disponible issue de la production, ils accroissent les inputs, donc l?emploi et finalement le capital humain. Cependant, ce résultat est en contradiction avec ceux trouvé plus tôt par Ho (1996) et Blackburn et Pelloni (2005), qui en saisissant également la sphère monétaire avait ressortis une relation négative.

La prise compte de l?aversion au risque, et la persistance de l?absence de consensus ont conduit Blackburn et Varvarigos (2008) à continuer l?analyse de la relation en essayant de saisir d?autres paramètre qui peuvent avoir des effets aussi importants. Ils étudient la relation entre la croissance et la volatilité dans un modèle d?équilibre général dynamique où la croissance arrive de manière endogène par à travers l?accumulation du capital humain. Ici, ce dernier dépend de à la fois de l'apprentissage délibérée et non délibérée, la volatilité est la résultante à la fois des chocs technologiques et de préférence. Les résultats du modèle semblent finalement contredire les conclusions de la littérature existante : premièrement, les auteurs montrent que les allocations optimales de temps de travail et d'apprentissage sont tous deux pros cycliques. De ce point la volatilité a des effets ambigu sur l?accumulation de capital humain, puisse que les réponses du temps de travail et d?apprentissage sont symétriques. Cependant, cette conclusion n?est pas systématique. Ils identifient alors Deuxièmement un paramètre de préférence37 qui est essentiel dans la détermination du signe du lien.

37 Autre que le coefficient relatif d'aversion au risque mais qui peut être considérer comme tel.

Troisièmement, ils affirment que la corrélation entre volatilité et accumulation de capital humain peut être soit positive soit négative en fonction de ce paramètre de préférence.

Les mécanismes cités ci-dessus ne réfèrent qu?à l?effet sur les incitations privées à l?accumulation du capital humain. En supplément, la volatilité exerce également une influence néfaste sur les incitations et la soutenabilité des investissements sociaux publics38. Le vecteur ici est l?altération non seulement du niveau, mais aussi de la stabilité des revenus privés et publics.

Le manque de ressources privées pour financer l?éducation et la santé dans un environnement volatile rend le financement public encore plus important (Flug, 1999 ; Carmignani et al. 2007 ; Unesco, 2009). Rappelons ici que l?effet positif de la dépense publique sociale sur l?accumulation du capital humain est reconnu dans la littérature Cecchi et Garcia-penalosa (2004). Cependant, les dépenses publiques de fonctionnement sont d?environ 70% dans les économies subsaharienne et sont rigides à la baisse, notamment à cause de la corruption ; ce qui fait qu?en période de chute ou de contraintes sur les recettes de l?état, c?est les dépenses d?investissement, en particulier dans le secteur social qui subissent l?ajustement. En outre, l?ajustement des investissements publics en capital physique n?est pas exceptionnellement néfaste à cause de l?effet d?éviction. Plusieurs études ont donc analysé l?effet de la volatilité macroéconomique sur les dépenses sociales. Dans cette logique, il existe alors deux mécanismes fondamentaux :

Ceci est notamment le cas dans les économies avec des institutions faibles, comme celles de la région subsaharienne. Elle est alors dû à :

Comme on l?a fait remarquer précédemment, il existe une rigidité à la baisse des dépenses publiques de fonctionnement du a la corruption dans les Etats d?Afrique subsaharienne. Ceci implique qu?en situation de contrainte sur les recettes de l?Etat, c?est la dépense dans le

38 Il est à noter que la volatilité baisse le prix de vente des récoltes négociés sur les marché à terme, et réduit par conséquent les revenus des populations rurales. Par ce mécanisme, elle freine aussi l?investissement privé en éducation et santé.

secteur social qui subit l?ajustement et freine ainsi l?accumulation de capital humain. Plus précisément, la volatilité altère la soutenabilités des dépenses publiques dans le secteur éducatif et celui de la santé. Cependant, plusieurs moyen peuvent être mis en oeuvre pour lisser ces depenses, notamment le recourt au secteur financier ou l?établissement d?un fond de sécurité. Le marché des capitaux étant peu développé dans nos économies, la solution de l?épargne de précaution semble plus appropriée, mais n?est pas souvent mise en oeuvre (Furth, 2010 ; Arezki et gyfalson, 2011).

Le fait ici est que le gouvernement anticipe mal les retournements de tendances économiques, ce qui le conduit à prendre de mauvaises décisions (Catão et Kapur, 2006). Ainsi, en période de volatilité, les administrateurs ont le choix entre deux comportements : faire de gros investissements dans l?économie en période d?expansion en espérant que l?économie bien que volatile le sera à la hausse, ou alors préparer une épargne de précaution vu que la dynamique les recettes budgétaires est imprévisible.

Dans tous les cas, il y a des avantages et des inconvénients. Dans le premier scenario, si le gouvernement décide d?investir en présageant une hausse à court terme de l?activité économique (et donc des recettes fiscales) et qu?il se trompe, des pressions se feront ressentir sur les finances publiques ; l?économie risque alors d?être sujette à un haut niveau de dette international et une forte inflation accentuée par des politiques fiscales pro cycliques39. En effet, une fois qu?une quantité d?investissement publique est mise en place, il devient très difficile de la réduire à court terme, comme l?affirme Boccara (1994). A long terme, Ceci va donc conduire à une forte baisse des dépenses publiques et un ralentissement de l?accumulation en capital. Dans le second scenario, si les décideurs ont une grande aversion pour le risque, ou s?ils anticipent plutôt que les prix vont chuter (ou seront volatiles à la baisse), ils choisissent d?approvisionner leurs comptes d?épargne au détriment des investissements publics. S?ils se sont trompés, alors il y aura un manque à gagner lié à l?accroissement de productivité, et donc la richesse qui aurait pu résulter de ces investissements est perdue.

L?effet de la volatilité des prix des matières premières sur les recettes d?exportation dépend de trois mécanismes analytiques microéconomiques. Selon Ehrhart et Guerineau (2011) on a :

39 Voir Frankel, 2011 ; Kaminsky, Reinhart et Végh, 2005.

(I) l?effet direct des prix (effet d?incidence), (II) l?effet du taux d?impôt et (III) l?effet de volume.

Une caractéristique commune des impôts et des recettes non fiscales est d'être des Impositions à la marge. Par conséquent, le revenu de ce type d'imposition sera fortement nonlinéaire en fonction des prix des produits de base, à savoir qu?il sera très faible - voire nulle - quand le prix des matières premières est faible, mais va croître plus vite que le prix au fur et à mesure que celui-ci est élevé. Les impôts sur le pétrole, soit par le biais d'un impôt sur les bénéfices conventionnelle ou par le biais d'un contrat de partage de production (PCS), généralement augmente plus que proportionnellement lorsque le prix augmente (Leenhardt, 2005). Par conséquent, nous pouvons attendre l'effet de la volatilité des prix comme nulle (sur les exportations avec les taxes ad valorem) ou positif (pétrole et minéraux). La volatilité devrait également avoir un impact positif à travers l?effet du taux d'imposition ; en effet, l'augmentation des taux d'imposition en réponse à la hausse des prix à l?exportation accorde un gain net lorsque le prix est volatile. La volatilité peut toutefois avoir un effet volume négatif, car une forte volatilité des prix donne une incitation à substituer les marchandises exportées par moins de d?autres dont le prix est moins volatile pour amortir l'incertitude sur les bénéfices.

Ainsi, l?effet de la volatilité des prix des matières premières affecte la soutenabilité des projets publics sociaux en créant une incertitude chronique sur les recettes d?exportation.

Les gouvernements ont eu recours à la discrétion de la politique fiscale pour des motifs non inhérents à la situation actuelle de l'économie, ce qui pourrait accroître la volatilité de cette politique. En fait, la politique fiscale n'est pas toujours menée par les gouvernements bienveillants, mais plutôt par des dirigeants politiquement motivées qui ne partagent pas nécessairement les mêmes préférences que celles de la majorité de la société. Par exemple, les politiques peuvent être menées pour des raisons politiques douteuses, qui ne bénéficient en générale qu?à une minorité de la population (Albuquerque, 2010). C?est cette composante de la politique fiscale que nous appelons la politique fiscale discrétionnaire à la suite de Fatas et Mihov (2003) ; elle est le résultat de l'incompétence, la cupidité et l?opportunisme des politiciens. Suivant cette ligne de pensée, la volatilité des dépenses publiques serait certainement augmenter avec des conséquences négatives sur l?accumulation de capital humain. En effet, la soutenabilité des projets sociaux est également menacée ici ; en outre,

cette volatilité entraînerait une forte incertitude entourant l'évolution future des politiques fiscales, ce qui va entraver la perception par le public de son effet réel, causant alors l?'éviction de la consommation privée et l'investissement (Albuquerque, 2010) ; la baisse de la quantité de facteur travail qui en résulte freine le processus de learning by doing. Ce résultat est confirmé par Lane (2003), Kaminsky et al. (2004). Si la composante discrétionnaire des depenses est procyclique, alors le signe de la corrélation entre les dépenses et la volatilité devient ambigu.

La volatilité n?influence pas exclusivement la soutenabilité des depenses publique sociales ; elle contribue également à abaisser leurs niveaux. Ceci s?effectue à travers deux mécanismes :

En effet, la volatilité des prix des produits d?importation affecte négativement les recettes budgétaires, ce qui contribue à saper l?investissement publique dans le secteur sociale (catao et Kapur, 2006 ; IISD, 2008).

Suivant l?analyse de (Ehrhart et Guerineau, 2011), les trois effets microéconomiques cités plus haut aident une fois de plus à l?analyse : (I) l?effet direct des prix (effet d?incidence), (II) l?effet du taux d?impôt et (III) l?effet de volume.

Tout d'abord, puisque les taxes sur les importations sont principalement des taxes ad valorem, la relation entre les prix des matières premières et les recettes fiscales tirées de ces produits est linéaire; donc la volatilité des prix n'aura pas d'impact sur les recettes fiscales en moyenne puisque les gains au cours des phases de prix élevés sont strictement compensés par des pertes lorsque les prix sont bas. Deuxièmement, contrairement à l?effet prix, l'effet du taux d'impôt ne devrait pas être nul : les exonérations fiscales sur les importations de produits alimentaires et du pétrole accordé en période de prix élevés ne sont pas compensées par l'augmentation des taux d'imposition au cours de périodes de bas prix ; ces asymétries vont donc conduire à une perte nette de recettes fiscales lorsque le prix des importations est volatile. Troisièmement, la volatilité pourrait également avoir un effet volume négatif, car une forte volatilité des prix donne une incitation à remplacer les produits importés par des produits dont les prix sont moins volatiles pour amortir l'incertitude sur les factures des importations.

Ce résultat est notamment confirmé par Flug et al. (1999), qui prennent en compte l?influence de la volatilité sur les dépenses publiques d?éducation dans l?analyse du lien volatilité-accumulation de capital. Pour les auteurs, du point de vue de la demande, un environnement plus volatile implique que le besoin de financement public de l?éducation est plus sévère. Du point de vue de l?offre, la volatilité peut diminuer les ressources disponibles pour les dépenses publiques d?éducation, puisqu?une économie plus volatile signifie nécessairement une grande limitation de l?assiette fiscale et un revenu par tête plus bas.

Il a été empiriquement démontré que les pays en développement font face à une dette souveraine ascendante et seront peu à peu éjectés du marché international des capitaux (DíazAlejandro, 1984; and Sachs, 1989). Reinhart, Rogoff et Savastano (RRS, 2003) ont approfondi l?analyse de cette affirmation. En combinant les données macroéconomiques de la période post-1970 avec les informations concernant l?histoire des crédits souverains depuis le début du 19ème siècle, ils postulent qu?un important groupe de pays en développement était systématiquement atteint par ce qu?ils ont appelé « l?intolérance de la dette ». Ceci signifie que bien que le niveau de la dette souveraine rapporté au PIB soit faible par rapport aux normes internationales et bien que qu?il soit même moins élevé que celui de certains pays à revenus élevés, ces économies sont considérées comme risquées et inapte a supporté le poids d?une telle dette. Pour faire simple, le risque souverain respectif semblait être plus qu?équilibré par rapport au poids de la dette pour chacun de ses pays.

Pour expliquer ce constat, plusieurs explications ont été avancées, mais sont toujours restées incomplètes. Ainsi, La réponse vient tout simplement du fait que les économies en développement sont sujettes à une grande volatilité de leurs agrégats macroéconomiques, qui constitue le moteur du risque souverain (Catao et kapur, 2006). Dans les pays d?Afrique subsaharienne, le principal déterminant de cette volatilité macroéconomique est la volatilité du terme de l?échange. Elle est donc associé à un risque élevé de non-respect des échéances qui fait que ces économies reçoivent des capitaux du marché international a des taux élevé et très difficilement. L?intolérance de la dette n?est donc qu?un effet secondaire de la volatilité macroéconomique

En définitive, la volatilité des prix des matières premières freine l?accumulation de capital humain à travers son effet sur les depenses sociales d?investissement. En effet, elle sape non seulement la soutenabilité c?est-à-dire la bonne marche des projets publics dans les secteurs

éducatifs et de santé, mais elle contribue également à réduire la disponibilité des dépenses publiques dans ces domaines. Ceci à également été démontré récemment par Varvarigos (2007) dans le cadre de deux modèles de croissance ou la volatilité a pour origine l?aléa dans la quantité des dépenses publiques productives. Dans le premier modèle, les dépenses publiques sont considérées comme un input de la production ; Dans ce cas, l?auteur trouve que la relation entre la volatilité et la croissance dépend essentiellement des paramètres technologiques de la fonction de production. Dans le second model, les dépenses publiques sont considérées comme un input dans le secteur éducatif de l?économie ; dans ce cas, la volatilité freine la croissance parce que l?accroissement de l?incertitude pousse les individus a effectivement réduire plutôt que d?augmenter leurs investissements en capital humain.

En conclusion, on a passé en revue les différentes théories qui analysent le lien entre volatilité et accumulation du capital humain. La plupart d?entre elles sont basée sur la résolution des modèles stochastiques de croissance endogène, où bien sür c?est l?investissement en capital humain qui est à l?origine de la croissance. Les résultats trouvés sont divergents : certains affirment que lorsque l?apprentissage est délibéré, la volatilité affecte positivement l?accumulation du capital humain via la réduction du cout d?opportunité de la formation ou l?accroissement des investissements de précaution dans ce capital ; d?autres postulent cependant que cette relation est négative lorsque l?apprentissage devient externe, mais aussi parce que les propriétés spécifiques du capital humain décourage linvestissement privé y afférant dans un environnement volatile. Plus précisément, prenant en compte la possibilité de migration dans le cas des économies subsahariennes, certains auteurs confortent la conclusion du lien positif ; cependant l?impact défavorable de la volatilité sur leurs dépenses publiques sociales balance ce dernier effet et continu donc d?entretenir le suspense. Ainsi, seule l?analyse empirique pourra apporter un éclairage définitif pour les économies qui nous intéressent.

Comme nous venons de le constater dans le chapitre précédent, il n?y a pas de consensus théorique en ce qui concerne la relation volatilité - accumulation du capital humain. Pendant que certaines théories postulent un lien positif, d?autres au contraire considèrent que la volatilité est grandement néfaste. Pour être fixé, rien d?autre que l?étude des données.

L?objectif de cette section est donc d?évaluer empiriquement l?influence de la volatilité sur l?accumulation du capital humain dans les économies subsahariennes. Les indices de volatilité retenus sont ceux définies précédemment, à savoir la volatilité du taux de croissance du FIB/hab.40, de l?inflation, du terme de l?échange, et du taux de change réel. Dans une première section, on fera état de l?ensemble des techniques utilisées jusque-là, ce qui nous permettra de spécifier notre modèle. Dans la section suivante, l?analyse des faits stylisés sera suivie de la présentation et de l?interprétation des résultats obtenus.

- La prédominance des études sur données de panel

Malgré la longue liste de modèles théoriques et analytiques qui traitent de la relation entre volatilité et accumulation du capital humain, il faut dire que les évidences empiriques se font très rares. Néanmoins, on peut noter quelques contributions majeures.

Flug et al. (1998) étudient l?influence de la volatilité sur la croissance du capital humain en se basant sur la période 1970-1992 pour 60 pays. Les auteurs trouvent que la volatilité du taux d?emploi, affectent négativement l?accumulation de capital humain, saisi ici à travers l?enrôlement total en cycle secondaire des individus ayant l?age normal pour y accéder, tandis que la volatilité du FIB a un effet non significatif. Cependant, dans un panel à effet fixe, cet effet devient significativement négatif. Apres avoir divisé le panel en pays à revenus élevés et à revenus faibles, il vient que la volatilité du taux d?emploi a un effet négatif et significatif sur l?enrôlement secondaire dans les pays à faible revenus, mais cet effet devient positif et non significatif quand dans le contexte des pays développés. Ce résultat suggère que dans les pays

40 Qui permet ici d?approximer la volatilité du taux d?emploi (Flug et al. 1998)

en développement ou l?assurance contre le chômage est inexistant, l?opportunité d?emploi devient l?indicateur essentiel de l?incitation à accroitre son capital humain. Par contre, dans les pays développés où le marché financier est plus développé, les individus ont la possibilité de prêter aux banques ou de puiser dans leurs épargnes personnelles pour investir dans la formation de leur capital humain, de sorte que la volatilité soit insignifiante. La mesure de la volatilité employée ici est l?écart-type du taux d?emploi. La volatilité du PIB a un effet non significatif dans les deux catégories de pays. Les résultats sont obtenus à l?aide de l?estimateur des moindres carrés.

Checchi et García-Peñalosa (2004) se concentrent sur le stock de capital humain, c?est-àdire le niveau moyen d'éducation. Les auteurs développent tout d?abord un modèle de croissance dans lequel le risque liée au niveau de production détermine le niveau moyen d?éducation, ainsi que sa distribution. Ils concluent qu?un risque plus élevé est associé à un faible niveau de scolarisation, mais favorise les inégalités de capital humain. Ensuite pour confirmer ce résultat, une étude empirique s?étalant sur la période 1960-1995 est menée pour un panel de 111 pays. Les données sont prisent en moyennes de 5 ans et la volatilité est mesurée par l?écart-type de la croissance du PIB. Les auteurs trouvent encore que cet indice de volatilité contribue à réduire le niveau moyen de scolarisation. La plupart de leurs régressions comprennent 70 à 80 pays. En raison de l'absence d'une dimension temporelle dans la mesure de cette volatilité, ils ne peuvent pas utiliser un estimateur à effets fixes, mais opte pour un estimateur des moindres carrés pondérée par la population en incluant des variables indicatrices régionales.

Vandewege et Heylen (2005), approfondissant les travaux de Checchi et García-Peñalosa (2004) aussi bien de manière analytique qu?empirique, concluent que les résultats de ces derniers ne sont pas robustes. Un canal important de l?effet de la volatilité sur l?accumulation du capital humain semble être son impact néfaste sur les dépenses publiques d?éducation. En effet, contrôlant l?effet de la dépense publique d?éducation dans toutes leurs régressions, il apparait que l?influence de la volatilité (mesurée de manière invariante dans le temps) change de signe, c?est-à-dire devient positive. En utilisant une mesure de volatilité temporellement variable, son effet sur le capital humain devient également positif. Cet effet dépend également des caractéristiques spécifiques des pays, et est plus important dans les pays à revenus élevés. L?effet de la volatilité reste positif lorsqu?ils contrôlent l?existence potentielle d?endogéneité avec l?estimateur des doubles moindres carrés. L?estimateur utilisé une fois de plus est celui des MCO.