|

REPUBLIQUE DEMOCRATIQUE DU CONGO

ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

INSTITUT

SUPERIEUR DE STATISTIQUE

DEPARTEMENT DE SCIENCES COMMERCIALES ET

FINANCIERES

BP 2471

LUBUMBASHI

ANALYSE DYNAMIQUE DU BESOIN DE FINANCEMENT

DU CYCLE

D'EXPLOITATION ET SON IMPACT SUR LA

RENTABILITE DES CAPITAUX

INVESTIS

(Cas de la Brasserie Simba de 2006 à

2010)

Par KASONGO MUHALA Yan

Travail présenté et défendu

en vue de l'obtention du grade de gradué en sciences commerciales et

financières

OPTION : COMPTABILITE

Dirigé par M. MISHINDO MBUCICI

Chef de

travaux

Co-directeur : M. Jean Paul KITENGE

Juillet 2012

INTRODUCTION GENERALE

Pour son fonctionnement, toute entreprise est tenue d'engager

des dépenses qui ne seront récupérées que lors de

l'encaissement des ventes ou des prestations des services.

Dans le cas où l'activité de l'entreprise

consiste à vendre des marchandises ; l'entreprise devra disposer au

préalable d'un stock nécessaire avant même de vendre.

Et dans le cas où son activité consiste à

produire ou à transformer les biens ; elle devra acheter les

matières premières, puis lancer la production et

rémunérer ses salariés avant même de pouvoir

commercialiser ses produits et se faire payer.

Dans tous le deux cas, elle tiendra compte des clients qui ne

peuvent payer à l'avance ou à une échéance

fixée et des fournisseurs qui ne sont pas payer

généralement au moment de la livraison (achat).

Il existe donc au préalable une masse d'argent à

mobiliser nécessaire au fonctionnement de l'entreprise au même

titre qu'il est nécessaire d'en mobiliser pour payer les locaux ;

machines ; équipements ; etc. cette masse d'argent s'appelle besoin en

fonds de roulement.

Pour ce faire, il est important pour l'entreprise de disposer

des ressources financières pour la couverture de ces besoins cycliques

qui sont assimilable à des véritables investissements à

l'inverse de ceux en immobilisation ; mais prisent en considération au

même titre dans la détermination du capital économique et

tous financer par les ressources acyclique.

C'est pourquoi il est impérieux de déterminer le

niveau de ces besoins en fonds de roulement ou besoin de financement de

l'exploitation. Ainsi, notre thème s'inutile : « Analyse dynamique

du besoin de financement d'exploitation est son impact sur la

rentabilité des capitaux investis dans une entreprise industrielle

».

I. CHOIX ET INTERET DU SUJET

L'étude scientifique est toujours assujettie à

une curiosité que démontre le chercheur face à un fait

donné qu'il cherche à en savoir plus. C'est dans ce cadre que le

fait de traiter ce sujet n'est pas un hasard cela suppose un certain

intérêt qu'il comporte.

I.1 CHOIX

Loin d'être un fait fortuit comme souligner

précédemment ; le choix a été motivé par le

fait que la maîtrise du besoin en fonds de roulement est l'un de

principaux problèmes des entreprises en phase de croissance. La plus

part d'entre elles n'ont pas l'approche besoin en fonds de roulement par

crainte de détériorer leurs relations commerciales clients et la

qualité de service fournisseur ; et là d'autre pourtant rentable

se retrouve en situation de cessation de paiement.

C'est ainsi que nous voulons donner l'importance de cet

élément clé de la gestion financière du cycle

d'exploitation qui est un indicateur clé d'une trésorerie mal

maîtriser en phase de croissance qui peut conduire même à la

cessation de paiement.

I.2 INTERETS

I.2.1 Intérêt individuel

Cette étude trouve son intérêt dans le

fait qu'elle nous aidera d'approfondir la connaissance acquise, la

conciliée à la pratique en vue d'appréhender comment le

besoin de financement d'exploitation occupe une place

prépondérante dans la gestion du cycle d'exploitation.

C'est donc par ce travail que nous laissons notre image

intellectuelle dans le monde du savoir.

I.2.2 Intérêt scientifique

Etant donné que notre étude est orientée

dans le domaine de gestion financière ; elle se veut être une base

d'information aux éventuels chercheurs qui

voudrons adhérer dans la communauté scientifique

et à la satisfaction vérifiée et vérifiable ; aussi

source d'inspiration pour pouvoir élargir nos limites, du fait qu'a

notre avis, la science est comme un enclos dans lequel les conclusions sont

continuellement modifiées.

I.2.3 Intérêt de la BRASIMBA et de la

collectivitéCette étude pourra être bénéfique

pour la brasserie Simba, étant donné

qu'elle va dégager sa santé financière,

elle pourra aussi intéresser ses partenaires qui suivent de près

sa gestion.

En outre cette étude présente de

l'intérêt à toutes les entreprises dans la mesure où

le niveau du besoin en fonds de roulement témoigne de la qualité,

de la position stratégique de l'entreprise du fait qu'il est le reflet

des relations de force qu'elle entretient avec ses clients et ses

fournisseurs.

II. ETAT DE LA QUESTION

L'état de la question d'une problématique

donnée, c'est la situer par rapport à d'autres qui ont eu des

préoccupations similaires.

Il est donc certain que nous ne sommes pas le premier à

porter notre intérêt sur une étude qui traite du besoin de

financement d'exploitation ; moins encore nous ne pouvons pas prétendre

être le dernier à traiter de cette matière. Beaucoup de

ceux qui nous ont précédés ont traité des sujets se

rapprochant à le nôtre. A titre illustratif nous citons :

Le travail de fin de cycle écrit par YUMA KASONGO dont

l'intitulé est << Analyse du cycle d'exploitation et son impact

sur la trésorerie dans une entreprise industrielle »1

L'auteur s'est préoccupé de la question de

savoir si la gestion du cycle d'exploitation avait de l'impact sur la

trésorerie de l'entreprise. La trésorerie de la

société de traitement du terril était positive ; cela

signifie que le cycle d'exploitation

de la S.T.L generait de ressources sur lesquelles la S.T.L

s'approvisionne en disponible a-t-elle souligné en conclusion.

Notons ici en terme de démarcation qu'un fonds de

roulement supérieur au besoin en fonds de roulement (est donc une

trésorerie positive) constitue une structure financière

confortable c'est-à-dire sans problème de liquidité ; mais

peut provoquer un autre type de problème celui de la rentabilité

; en effet une trésorerie positive risque de constituer un actif non

investi dans les emplois rentable. Il sera pour nous de bien interpréter

la position de la trésorerie, précisé si elle constitue un

sous-emploi ou pas.

Entre autre, nous avons parcourus le travail intitulé

<< Etude critique du fonds de roulement et son impact sur la

rentabilité dans une entreprise industrielle »2

L'auteur avait comme préoccupation de savoir si le

fonds de roulement avait un impact sur la rentabilité de l'entreprise.

Après analyse des états financiers, sa conclusion a

été positive par rapport aux hypothèses qu'il avait

partiellement confirmées.

Avec celui-ci, nous soulignons que la détermination du

fonds de roulement ; besoin en fonds de roulement et trésorerie est

aisée si l'on a construit un bilan financier ou fonctionnel. Cependant

ce calcul simple et rapide ne fournit aucune information sur les contenus du

besoin en fonds de roulement et surtout ne permet pas de repérer les

composantes problématiques, facilitant la mise en oeuvre des

décisions corrective par rapport aux difficultés que peut

connaitre le cycle d'exploitation.

On utilisera toujours en complément d'analyse la mesure

dynamique du besoin en fonds de roulement qui consiste à estimer le

temps d'écoulement, le coefficient de pondération en vue de

déterminer le besoin ou ressource de financement de chacune de ses

composantes.

Le travail intitulé « Analyse financière

par la méthode des ratios dans une entreprise industrielle »3

L'auteur cherchait à connaitre si la structure

financière de la S.T.L était en équilibre.

L'étudiant à constater que la S.T.L disposait d'une structure

financière déséquilibre dans la mesure où elle fait

recourt à des dettes à court terme pour financer une partie de

ses actifs fixes qui restent non financer par les ressources stables et a

calculé certains ratios qu'il a conduit à affirmer son

hypothèse.

Nous nous démarquerons de celui-ci qu'en matière

d'analyse par les ratios, on ne pas décréter à priori

qu'entre telle et telle autre borne un ratio est bon et qu'en dehors de ces

bornes il est mauvais, d'autant plus que ce qui serait bon dans une entreprise

commercial serait sans doute très médiocre dans une entreprise

industrielle. Pour autant on ne peut pas ignorer un certain consensus qui se

forge sur l'observation du secteur d'entreprise. Nous éviterons tout

amalgame dans la détermination et l'interprétation des ratios.

Outre les travaux de fin de cycle, nous avons eu à

parcourir certains ouvrages qui réservent une part importante sur les

notions du besoin de financement lié au cycle d'exploitation et la

rentabilité.

Pour cela, l'ouvrage intitulé, « ELEMENT D'ANALYSE

FINANCIERE » dont l'auteur est ANDRE FARBER, affirme que la

rentabilité est la première condition de santé

financière de l'entreprise, mais comment la mesurer ? Il poursuit en

disant ; les chiffres absolus ne nous indiquent pas grande chose sur les

3 LUKUMB VICTOR, « Analyse financière par la

méthode de ratios », inédit, G3 I.S.S 2010 - 2011

performances de l'entreprise, une bonne méthode de mesurer

la rentabilité dès lors consiste à établir le

rapport entre le résultat est une base de

référence.4

Outre le précèdent ouvrage, nous avons

consulté, celui intitulé « FONDEMENT DE GESTION FINANCIERE

», aux éditions Université de liège, dont deux

auteurs : Albert CORHAY et Mapapa MBAGALA. Les auteurs soulignent que le besoin

en fonds de roulement est un agrégat caractéristique du cycle

d'exploitation de l'entreprise, il est l'élément clé de la

gestion financière du cycle d'exploitation, il exprime le besoin net de

financement des opérations liées au cycle

d'activité.5

III. PROBLEMATIQUE ET HYPOTHESE

III.1 PROBLEMATIQUE

Il ne suffit pas seulement de choisir le sujet, mais il faut

aussi définir la question à laquelle on veut répondre.

D'après le professeur TSHUNGU BAMESA, la

problématique est l'art d'élaborer clairement des

problèmes et les résoudre en suivant leurs informations dans la

réflexion.6

Dans le présent travail, pour le cas de la Brasserie

Simba, il sera question de savoir si sa structure financière est-elle

saine, pouvant ainsi permettre d'atteindre son équilibre financier et si

l'évolution du besoin de financement lié au cycle d'exploitation

a-t-il de l'impact sur la rentabilité des capitaux investis.

Voilà au moins les deux questions sur lesquelles gravitera notre

travail.

III.2 HYPOTHESE

Nous définissons l'hypothèse avec RONGERE P., comme

étant « une proposition des réponses aux questions que l'on

se pose à propos de l'objet de

4 A. FARBER, « Elément d'analyse

financiere », éd. D'organisation », Bruxelles, 2002,

p.24

5 A. CORHAY et Mapapa M., « Fondement de

gestion financière », éd. Ulg, Bruxelles, 2010, p.57

6 T. BAMESA, « le guide de recherche en

science sociale et humaine » éd. Sogedec, Kinshasa, 2003,

p.3

recherche formulé en terme ; tel que l'observation et

l'analyse puissent fournir une réponse.7

C'est ainsi que la problématique nous pousse à

donner une affirmation qui ne sera que provisoire en guise d'hypothèse,

il sera donc vague d'affirmer l'hypothèse à ce stade quand bien

même nos recherches n'ont pas encore abouti.

En guise d'une réponse provisoire à la

première préoccupation, nous disons que la structure

financière de la Brasserie Simba est saine et permet à celle-ci

d'atteindre son équilibre financier.

Dans la tentative de répondre au deuxième

interrogatoire, il sied de relever ici quelques observations importantes

susceptibles de guider notre recherche.

En effet, les dépenses effectuées pendant le

cycle d'exploitation transitent à travers des comptes du bilan (comptes

de stock et de créance) avant leurs récupérations sous

formes de paiement reçus des clients.

Ces comptes restent en permanence dans l'entreprise vu que les

sommes reçus des clients seront réutilisées pour

acquérir d'autre matière première qui seront

transformées en d'autre produit finis qui seront vendus à

crédit et ainsi de suite. Ces sommes là sont appelées

capitaux circulant.

Nous constaterons que ce sont ces capitaux circulant qui sont

à l'origine des revenus de l'entreprise ; ce sont ces mêmes

capitaux qui sont moyens de paiement, en outre c'est la rotation de ces

capitaux qui tout en assurant des revenus à l'entreprise est

génératrice des bénéfices. Cependant ces capitaux

circulant ne les sont que lorsqu'il y a eu une bonne gestion du cycle

d'exploitation et cela implique directement la maîtrise du besoin de

financement d'exploitation.

IV. METHODES ET TECHNIQUES

7 P. RONGERE, cité par MULUMBATI

N., « Introduction à la science politique »,

éd. Africa, 2006, p.21

IV.1 METHODES

Tout travail qui se veut scientifique ne peut pas être le

résultat d'une recherche désordonnée, mais plutôt

d'une recherche cohérente et méthodique.

Pour George BURDEAU, la méthode désigne d'une

façon générale « les voies d'accès à la

connaissance indépendamment de tout souci de les articulés en

processus intellectuel logique».8

D'après P. PINTO et M. GRAWITZ, la méthode est

« l'ensemble de opérations intellectuelles par lesquelles une

discipline cherche à atteindre les vérités qu'elle

poursuit, les démontre et les vérifiés

».9

Le mot méthode est utilisé aussi dans le sens de

procédure particulière appliquée à l'un ou l'autre

des stades de la recherche.10

Cela étant, dans le cadre de cette étude, nous

allons recourir à la méthode analytique, comparative et

systémique.

IV.1.1 Méthode analytique

Elle consiste à analyser un objet d'étude en le

décomposant en ses éléments, en vue d'établir les

relations qu'il y a entre ses éléments d'une part ; entre

l'élément et l'objet dans l'ensemble d'autre part.

Cette méthode nous aidera de passer par le

préalable à l'analyse des états financiers, afin de mener

l'analyse de la structure financière et du besoin de financement

d'exploitation ainsi partant de ses composantes, porter un jugement certain sur

la gestion du cycle d'exploitation et formuler des recommandations.

Cette méthode nous permettra en second lieu de

faciliter la compréhension des résultats de la recherche en les

présentant sous forme de tableau et graphique.

8 G. BURDEAU, « La méthode de science

politique », éd. Dalloz, Paris 1959, p.8

9 R. PINTO et M. GRAWITZ ; cité par MULUMBATI

N., op cit, p.16

10 P. RONGERE, « Méthode de science

social » Paris, éd. Dalloz 1971, p.18

IV.1.2 Méthode comparative

Elle se définit comme celle qui conduit à

l'explication des faits dans la mesure où elle permet de déceler

les liens de causalités ou facteurs générateurs de

ressemblance et des dissemblances constatées entre deux choses.

Cette méthode nous permettra lors de l'analyse du

besoin en fonds de roulement de mesurer son évolution dans le temps en

calculant sa variation d'une période à l'autre. (Comparaison de

deux bilans successifs).

IV.1.3 Méthode systémique

Guy ROCHER définit cette méthode comme « toute

recherche théorique ou empirique qui partant du postulat que la

réalité présente les caractères d'un système

; interprète et explique les faits par les liens

d'interdépendance qui les relient entre eux et qui en forme une

totalité ».11

Sont considéré comme système dans ce travail

; les états de synthèse établis par respect des

règles de la comptabilité en partie double.

Cette méthode nous aidera à recourir à la

mesure dynamique du besoin de financement d'exploitation, afin d'expliquer les

liens qui existent entre son évolution et la rentabilité

économique.

IV.2 TECHNIQUE

La technique est l'ensemble d'outils mis à la disposition

de la recherche et organisés par la méthode dans ce

but.12

C'est donc un ensemble de moyens pour récolter les

données ou les informations que le chercheur a besoin.

Pour ce travail, nous allons utiliser la technique

documentaire ; cette dernière nous aidera du fait que tout au long de

nos recherche nous avons eu et nous aurons à consulter les ouvrages, les

revus, les articles, les notes de cours ainsi que les

11 G. ROCHER, cité par MULUMBATI N., op.cit,

p.20

12 M. GRAWITZ, « Méthode de science

sociale », Paris, éd. Dalloz, 1979, P.345

sites web (internet) qui permettrons de construire le cadre

théorique et conceptuel de ce travail.

Outre cette technique nous aurons à recourir à

un entretien centré ; caractérisée par le fait que

<< l'enqueteur pose à l'enqueté des questions sur le

thème qu'il a initialement fixé, tout en laissant à

l'enqueté une grande liberté d'expression. »13

Cette technique nous permettre de poser des questions à

diverse personnes du domaine de finance et de s'arranger pour axer la

conversation que sur le sujet traité.

V. DELIMITATION SPATIO-TEMPORELLE

Notre domaine d'étude demeure toujours vaste ; nous ne

saurons pas nous y lancer sans avoir des bornes, du fait qu'il est loin de nous

la volonté de présenter un amalgame.

ARGYRIS souligne que pour bien mener ses travaux, le chercheur

doit s'assigner des limites.14

C'est ainsi que nous avons intérêt de circonscrire

notre champ d'étude dans l'espace et dans le temps.

V.1 Dans l'espace

Spatialement notre étude est effectuée sur base

d'une entreprise industrielle la << Brasserie Simba », entreprise

implantée en République Démocratique du Congo, Province du

Katanga, précisément dans la ville de Lubumbashi où se

trouve son siège sociale.

V.2 Dans le temps

Nous situons le cadre temporaire de notre étude à

partir de l'année 2006 à 2010, soit une étude sur cinq ans

d'exercice.

13 MULUMBATI N. op.cit, p.25

14 A. ARGYRIS, « Participation et organisation »,

éd. Dunod, Paris, 1970, p.12

VI. SUBDIVISION DU TRAVAIL

Ce travail étant défini par des méthodes et

techniques, nous l'avons conçu en 3 chapitres :

Le premier chapitre reste conceptuel et théorique en vue

d'éclairer le travail et de présenter notre conception de

certains termes utilisés.

Le second relatif au champ d'investigation là que nous

parlerons d'une manière générale de la Brasserie Simba.

Le troisième sera relatif à l'analyse du besoin

en fonds de roulement ; ce chapitre consistera à calculer les

agrégats de l'équilibre financier ; calculer quelques ratios

jugés pertinents et analyser le besoin en fonds de roulement ainsi que

déterminer la rentabilité des capitaux investis.

Une introduction générale débute ce travail

; une conclusion générale vient mettre fin à celle-ci.

~ 13 ~

CHAPITRE I. APPROCHE CONCEPTUEL ET

THEORIQUE

I.1 DEFINITIONS DES CONCEPTS OPERATOIRES

Nous avons jugé d'une importance capitale de fixer

quelques termes opérationnels ; question d'avoir l'idée et de

permettre à nos lecteurs d'appréhender de quoi il est question

dans ce travail

I.1.1 ANALYSE

L'analyse est un examen approfondi de quelque chose pour en

identifier les différents éléments qui la compose et en

déterminer les différents le pourcentage, la teneur ou la

valeur.15

Différentes analyses peuvent être menées

ainsi dans divers domaines, mais ici nous avons à faire à une

analyse financière qui est : « une étude minutieuse de

l'activité, la rentabilité et la structure financière

d'une entreprise ».16

Est appelé analyste financier, celui qui, à

partir des états de synthèse porte ou est en mesure de porter un

jugement certain de qualité sur la situation financière d'une

entreprise.

I.1.2 ANALYSE FINANCIERE DYNAMIQUE

C'est une analyse effectuée en présence de deux

bilans successifs permettant de mesurer les modifications ayant

affectées les patrimoines de l'entreprise.17

Cette analyse nous permet d'avoir l'idée sur

l'évolution de la structure financière, elle est effectuée

en mesurant les variations que le comptable peut interpréter.

15 John. LWANDU, «Cours d'analyse des

états financiers », inédit, ISC/l'shi, 2011 - 2011,

p.99

16 Idem.

17

http://www.memoireonline.

Com, du 10 février 2012.

I.1.3 CYCLE D'EXPLOITATION

Le cycle d'exploitation est l'ensemble d'opérations

successives qui vont de l'acquisition des éléments de

départ (matières premières, marchandises, ...)

jusqu'à l'encaissement du prix de vente des produits ou services

vendus.18

Le cycle d'exploitation correspond pour une entreprise

commerciale à l'ensemble d'opérations et traitement de l'achat

des marchandises en passant par le stockage puis la vente.

Tandis que pour une entreprise industrielle ; ça

consiste en l'achat des matières premières qui sont

transformées puis vendues entant que produit finis.

I.1.4 FONDS DE ROULEMENT

Le fonds de roulement, c'est l'ensemble de ressource non

immobilisées dont dispose une entreprise pour

travailler.19

En outre le fonds de roulement est cette somme d'argent qui

reste à la disposition de l'entreprise, après qu'elle ait

payée les immobilisations destinées à restées

durablement au sein de l'entreprise. Ce surplus de fonds est affecté

dans le cycle d'exploitation de l'entreprise pour rouler c'est-à-dire

qui servira de payer les matières première, la marchandise,... ;

raison pour laquelle on l'appel fonds de roulement.

I.1.5 BESOIN EN FONDS DE ROULEMENT

Appelé aussi besoin de financement lié au cycle

d'exploitation, est la partie des besoins d'exploitation qui n'est pas

assurés par les ressources d'exploitations.20

Il correspond à l'argent gèle par l'entreprise pour

financer son cycle d'exploitation ou sécrété par celui-ci

lorsque le besoin est négatif.21

18 J. BAREAU & J. DELAHAYE, « Gestion

financière », éd. Dunod, Paris 1996, p.362

19 A. VERHULST, « cours d'économie des

entreprises », éd. CRP, Kinshasa, 2010, p.94

20 John. LWANDU, op.cit, p.140

21

www.vernimen.net/index.html/Lexique

de finance, du 12 mars 2012.

Il correspond selon A. BITSAMANA << au montant des capitaux

investis dans le cycle d'exploitation >>.22

En outre c'est cette masse d'argent qui reste à la

charge de l'entreprise pour le financement de son exploitation, après

que cette dernière ait été financée par les tiers

sous formes des dettes à court terme qui s'avèrent

insuffisantes.

Tous les fonds affectées dans le cycle d'exploitation

sont appelées à tourner, lorsqu'il se trouve une partie des

besoins d'exploitation non financer par les dettes à court terme ; on

dira que l'entreprise est en besoin d'une somme d'argent étant

appelée à tourner. Raison pour laquelle on dira : l'entreprise

à un besoin en fonds de roulement.

I.1.6 RENTABILITE

La rentabilité est la capacité, l'attitude d'une

entreprise à dégager des bénéfices à partir

des moyens mis en oeuvre pour y parvenir.

I.1.7 RENTABILITE ECONOMIQUE

Appelé aussi rentabilité des capitaux investis,

<< ça indique ce que gagne l'entreprise du fait de ses

activités courantes par franc de capitaux investis

>>.23

22 A. BITSAMANA, « Dictionnaire de droit

OHADA »., éd. ESC pointe noire, Benin, 2003, p.29

23 A. FARBER, op.cit, p.26

I.1.8 ENTREPRISE

Il n'est pas facile de donner une seule définition de

l'entreprise d'une manière générale. Pour nous, la

définition de l'entreprise dépend de différents auteurs

:

L'entreprise est une cellule économique où sont

combinées à l'initiative et sous la responsabilité de

l'entrepreneur, le facteur nature, travail et capital, en vue de la production

des biens et services dans un but de lucre.24

MOUILLESEAUX définit l'entreprise comme étant :

« une entité quicombine des facteurs de production

(travail, capital financier, équipement,

approvisionnement et

ressources humaines) pour produire des biens et services quidoivent

être vendus sur le marché à un prix supérieur au

coût de facteurs achetés ».25

L'entreprise est une entité financièrement

indépendante, produisant pour le marché des biens ou de

services.26

Cette définition comprend trois aspects essentiels,

à savoir :

a) L'entreprise produit, c'est-à-dire qu'elle

crée ou transforme des biens ou des services susceptibles de satisfaire

les besoins des individus, des autres entreprises ou des collectivités

diverses.

b) L'entreprise produit pour le marché,

c'est-à-dire qu'elle vend les biens ou les services produits

c) L'entreprise est financièrement indépendante,

cela signifie qu'elle produit et vend de sa propre autorité.

24 MOUILLESEAUX, « Gestion économique

», éd Foucher, Paris 2007, p. 10

25 A. VERHUST, op.cit, p. 9

26 Clément MASIALA, « cours

d'organisation comptable et séminaire », inédit ISS

L'hi, G2, 2011-2012, p6

I.1.8.1 Caractéristiques communes à

toutes les entreprises

a) L'entreprise est le lieu d'accumulation des capitaux sur

toutes ses formes, ressources humaines, intellectuelles, industrielles et

financières ;

b) Produit les biens et services destinés à

l'échange ;

c) Elle poursuit un but lucratif, la recherche du profit est

l'objectif principal ;

d) Elle est une organisation stable est structurée.

les structures de l'entreprise permettent la division du travail en fonction et

la coordination en vue d'atteindre les objectifs ;

e) Elle fonctionne à l'initiative et sous la

responsabilité de l'entrepreneur ;

f) L'entrepreneur repartit les revenus obtenus sous forme de

salaire.

I.1.8.2 La classification

Les critères à partir des quels les entreprises

peuvent être classées sont nombreux ; nous allons retenir quelques

critères parmi tant d'autres tels que : les critères

économiques, les critères juridiques et légaux.

a) Critères économiques

Nous distinguons 3 possibilités : le secteur, la taille,

et nature

- D'après leurs secteurs :

+ Les entreprises primaires : qui exploitent un

élément naturel.

+ Les entreprises secondaires : qui exploitent (un

élément naturel) des matières premières grâce

à un processus de transformation.

Ces entreprises livrent des produits finis à la

clientèle.

+ Les entreprises tertiaires : celles qui sont purement

administratives ou qui produisent des services.

- D'après leurs tailles :

+ Petites et moyennes entreprises ;

+ Grandes entreprises ;

+ Entreprises multinationales,

Les capitaux propres, l'effectif du personnel et même la

capacité d'investissement permettent d'asseoir la distinction selon la

taille.

- D'après leurs natures d'activité :

Les activités exercées par les entreprises sont

soit financière ou non

financière.

+ Les entreprises financières sont celles qui financent

les activités économiques en collectant des fonds

prêtés auprès des agents économiques à

surplus auprès d'autres agents qui ont besoin desdits fonds ;

+ Les entreprises non financières sont celles qui ne

pratique pas les activés économiques par les mécanismes

précités. Elles sont subdivisées en entreprise

industrielles, commerciales, agricoles et des services.

b. Critères juridiques et

légaux

Nous distinguons 2 ; selon leurs régimes, leur formes. -

D'après leur régime :

+ Les entreprises privées : dont les associés sont

des personnes privées ; + Les entreprises mixtes : appartenant en partie

à l'état ;

+ Les entreprises publiques : appartenant à l'Etat

à 100%.

- D'après leurs formes :

+ Les entreprises individuelles ou familiales + Les entreprises

sociétaires

I.2 APPROCHE THEORIQUE DU BESOIN EN FONDS DE ROULEMENT

ET

DE LA RENTABILITE

I.2.1 NOTION DU BILAN

Le bilan (en anglais ; balance street) est un document comptable

quifournit une vie d'ensemble du patrimoine de l'entreprise à

un instant donné.27

Ce terme dans un langage courant revêt plusieurs

significations plus ou moins précise (bilan social, bilan d'un

accident,...), cependant appliqué à l'entreprise, il se

présente techniquement sous forme d'un tableau diptyque dont la partie

gauche est appelée Actif ou emploi qui contient les avoirs (ce que

possède l'entreprise) et la partie droite appelée Passif ou

ressource (origine de fonds).

I.2.1.1 Approche statique du Bilan

Le bilan pris isolement nous donne une situation statique de

l'entreprise à une date donnée. Dans cette optique il est

considéré comme une photo de ce que l'entreprise possède

et de ce qu'elle doit à cette date-là. En outre la situation

présentée n'est valable que pour la date à laquelle le

bilan est présenté.

I.2.1.2 Approche dynamique du Bilan

Nous comprendrons bien qu'avec cette approche, le bilan ne

peut être considéré comme une photographie à un

moment donné, mais comme une synthèse des mouvements ou d'un

dynamisme d'activité au cours de l'exercice comptable. C'est ainsi en

comparant deux bilan successif, on obtient une situation dynamique.

27 G. CAPELLE - B. LANCARD, « introduction à

l'analyse des états financiers »,éd. Péarson,

Paris, 2011, p.4

I.2.2 RETRAITEMENT DU BILAN

Le bilan tel que présenté à un moment

donné est établi dans une optique comptable qui présente

certaines limites ne permettant pas de passer directement à l'analyse

financière.

Cette phase préalable à l'analyse revêt une

importance croissance car sielle n'est pas prise en

considération, elle peut créer une certaine opacité et

fausser

l'interprétation des paramètres

financiers.28

L'objectif étant d'introduire dans le bilan les

éléments pertinents qui y sont pas et de regrouper les comptes

selon leurs logique cohérente ; cela pour parvenir à un bilan

qualifié de bilan restructuré c'est-à-dire à un

bilan corrigé plus proche de la réalité

économique.

Dans cette démarche, << l'analyste financier

tiendra compte de la valeur d'usage (fonctionnelle) ou de la valeur

vénale des éléments d'actifs ; dans cette optique le

compte d'amortissement et de diminution de valeur doivent faire l'objet d'un

examen minutieux.29

I.2.3 CONSTRUCTION DU BILAN

Le bilan tel que présenté à une date

donnée, comprend sept rubriques ; dont quatre d'entre elles à

l'Actif (valeurs immobilisées ; valeurs d'exploitation ; valeurs

réalisable ; valeurs disponible), et trois autres au Passif (capitaux

propre ou fonds propre ; emprunts et dettes à long et moyen terme ainsi

que les dettes à court terme).

Ce bilan qui présentait sept rubriques est

synthétisé après retraitement en quatre grandes masses et

là on parle du bilan retraité ou restructuré (fonctionnel

ou financier).

Un bilan financier ; << expression

générique employée pour désigner un bilan comptable

retraité en fonction de l'orientation que l'on veut donner à

l'analyse »30.

28 John LWANDU,op. cit p.117

29 A. CORHAY et Mapapa M., op.cit, p.62

30 John LWANDU, op.cit, p.24

Ce bilan donne la priorité aux préoccupations

d'une part des actionnaires qui veulent connaitre l'ensemble de leurs avoirs et

de leurs engagement dans l'entreprise ; d'autre part des créanciers qui

veulent savoir si l'entreprise est capable de tenir ses engagement en situation

normale c'est-à-dire si elle est liquide.

I.2.4 LES QUATRE GRANDES MASSES DU BILAN

Il y a deux d'entre elles correspondant au cycle long (+ 1ans)

figurant dans le haut du bilan et deux autres au cycle court (- 1 ans) dans le

bas du bilan.

> Correspondant au cycle long, ce sont :

- Les ressources stables ou les capitaux permanents ou encore

les passifs acyclique composée des capitaux propres et les capitaux

étrangers appelé aussi dette à long et moyen terme ou

dettes financières à long terme. (cette masse est appelée

cycle de financement).

- Les emplois stables ou actif fixe ou encore actif acyclique (on

parle du cycle d'investissement) ; cette masse est composée de :

o Immobilisations incorporelle : le fonds de commerce, la

License, la marque, le good will, etc.

o Les immobilisations corporel : bâtiment ; les

matériels industriels, matériel roulant, etc.

o Les immobilisations financières : prête à

moyens et long terme, etc. > Correspondant au cycle court (cycle

d'exploitation), ce sont :

- Les actifs circulants, regroupant : les

éléments qui ont vocation à se transformer rapidement en

monnaie ; les stocks, créances clients, argent en banque ou en

caisse.

- Les passifs circulant on trouve :

o Les dettes d'exploitation à court terme : fournisseurs,

avance reçu, dette en vers les organismes sociaux, etc.

o Les dettes financières à court terme : le

découvert bancaire.

Ainsi le passif est classé par ordre

d'exigibilité croisent (mesurant le temps nécessaire d'une dette

pour devenir remboursable) et l'actif par ordre croissant de liquidité

croissante (capacité qu'a un actif à être

immédiatement disponible).

I.2.5 PRESENTATION DU BILAN

ACTIF FIXE

ACTIF

CIRCULANT

Immobilisation incorporelles

Immobilisation corporelles

Immobilisation

financières

Stock

Créance d'exploitation Créance diverses

Titre à court terme Chèques et coupons

Disponible

Actif - Emploi

Fonds propres

Reserve

Report à nouveaux

Résultat

Provision réglementée Subvention

d'équipement

Provision pour risque partie à long terme

Dettes d'exploitation à court terme

Dettes diverses à court terme

Dettes financière à court terme

Passif - Ressource

CAPITAUX

PERMANENT

CIRCULANT

PASSIF

Fig 1 : Présentation condensé du bilan

I.2.6 ANALYSE FINANCIERE DU BILAN

Cette analyse consiste à porter un jugement sur la

santé financière de l'entreprise en examinant son aptitude ou sa

capacité de faire face à ses engagements à long, moyen et

court terme.

Connaitre si l'entreprise est en équilibre financier,

c'est arriver d'abord à déterminer les agrégats de

l'équilibre financiers qui sont : fonds de roulement ; son besoin en

fonds de roulement et sa trésorerie.

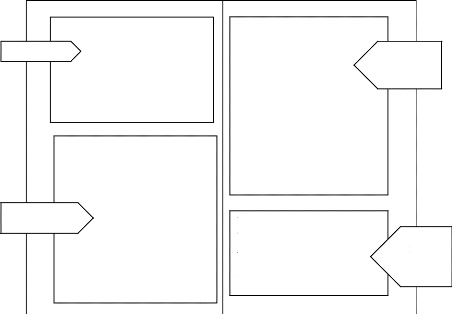

I.2.6.1 FONDS DE ROULEMENT (FR)

a) Notions

Le fonds de roulement est le fondement même du principe

de l'équilibre financier, sa détermination donne une indication

précise de l'affectation des ressources de l'entreprise.31

Le principe de l'équilibre financier consiste à

s'assurer de l'adéquation des ressources obtenues par l'entreprise avec

les emplois qui en sont fait. Ainsi qu'on n'achète pas une maison

grâce à un découvert bancaire ; l'analyse consistera

à vérifier si l'entreprise à financer ses emplois

acyclique par des ressources stables, c'est-à-dire dispose d'un

excédent de ressource à long terme.

Le fonds de roulement s'appréhende dans ce travail comme

étant : - La partie des capitaux permanents qui n'est pas investie

à long terme ;

- La partie de capitaux permanent qui est investie à court

terme ;

- La partie de l'actif à moins d'un an qui n'est pas

financé par les dettes à court terme ;

- La partie de l'actif à moins d'un an qui est

financée par des capitaux permanent.

31 ALBERT C. et MAPAPA M., « Diagnostic

financier des entreprises », éd. Ulg, Bruxelles, 2008, p.70

b) Calcul du fonds de roulement net global

On l'aborde par le haut soit par le bas du bilan, ce faisant

ainsi : + Par le haut du bilan

+ Par le bas du bilan

c) Interprétation du fonds de

roulement

c.1 Fonds de roulement positif (FR+)

L'existence d'un FR+ constitue une marge de

sécurité, cette dernière évite à

l'entreprise :

- De demander des délais de règlement

supplémentaire aux fournisseurs ; - De devoir céder des actifs

immobilisés pour honorer ses dettes ;

- De recourir à des crédits de trésorerie

couteux (découvert bancaire) ; - D'être en état de

cessation de paiement.

c.2 Fonds de roulement négatif

(FR-)

Ici les immobilisations sont plus importantes que les passifs

acycliques, ces immobilisations étant financées par des

ressources à court terme (dettes auprès des fournisseurs, les

avances clients, etc.

L'entreprise risquerait de devoir vendre ses immobilisation pour

pouvoir règle ses fournisseurs qui lui reviendrons à moins d'un

an.

c.3 Fonds de roulement nul (FR0)

C'est un cas qui est quasiment rare, rencontre surtout

à la constitution de l'entreprise ; montre aussi qu'après avoir

vendu, l'entreprise n'a plus ou peu de liquidité.

d) Niveau du fonds de roulement

La règle de l'équilibre financier minimum nous

conduit à affirmer que le fonds de roulement doit être positif.

Cependant nous retiendrons quelque renseignement quant au niveau

que doit atteindre cet excédent de ressource stable. Il est dit :

> Pléthorique : quand il couvre en

intégralité les valeurs d'exploitation et une partie de valeurs

réalisable ; en outre c'est lorsqu'il finance le besoin en stock en

entièreté et une partie de créance des tiers.

> Idéal : quand il couvre seulement les valeurs

d'exploitations ;

> Insuffisant : quand il ne couvre qu'une partie de valeur

d'exploitation.

A B C

VI

Cper

VC

DàCT

VI

FR+

VC

Cper

DàCT

Fig 2. : Les hypothèses du fonds de roulement

A : Capitaux permanent > Valeurs Immobilisées ; Fonds

de roulement positif ;

B : Capitaux permanent < Valeurs Immobilisées ; Fonds

de roulement négatif ;

C : Capitaux permanent = Valeurs Immobilisées ; fonds de

roulement nul.

I.2.6.2. BESOIN EN FONDS DE ROULEMENT

a) Notions

Le besoin en fonds de roulement appelé aussi besoin de

financement lié au cycle d'exploitation, s'appréhende dans ce

travail simplement comme les besoins d'exploitations suivants :

- Valeurs d'exploitations ;

- Crédits consentis aux clients ;

- Avances aux fournisseurs, etc.

Non financés par les ressources d'exploitations qu'on

retrouve en :

- Fournisseurs et effets à payer ;

- Avances reçus des clients ; compte divers et de

régularisation.

Et cela reste à régler par l'entreprise.

C'est ainsi qu'une fois l'entreprise finance ses

investissements durables nécessaire à son activité de

production, elle va devoir financer son cycle d'exploitation,

c'est-à-dire la part non financer par les ressources d'exploitation.

b) Signification du besoin en fonds de

roulement

Le besoin en fonds de roulement est le solde des comptes de

bilan directement rattachés au cycle d'exploitation (essentiellement les

postes clients, stocks et fournisseurs), calculer à la date de

clôture de l'exercice.

Nous comprendrons qu'au cours de l'année, existe «

différents cycle d'exploitation qui ne se suivent pas mais se

superposent »32

En effet tous les éléments du besoin en fonds de

roulement à un instant disparaissent rapidement ; les stocks sont

consommés ; les fournisseurs sont réglés ; les

créances client sont encaissés ; cependant ces créance

clients, ces dettes fournisseurs et ces stocks sont immédiatement

remplacés par d'autre ; c'est de là la notion de liquidité

et de permanence du besoin en fonds de roulement.

32 AYAD F., « cours d'analyse comptable et

financiere »,3e éd. euromed, paris,

2010-2011,p.26

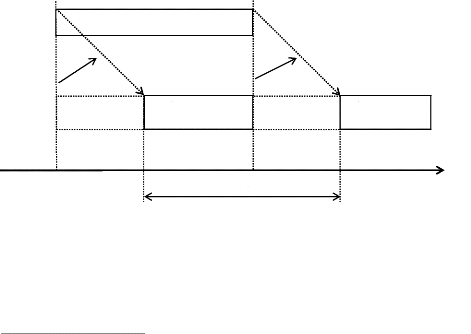

c) Besoin en fonds de roulement et cycle

d'exploitation

Le cycle achat, stockage, production, vente ou cycle de

conversion des actifs à court terme en liquidité est

appelé cycle d'exploitation.

Les créances clients et les dettes fournisseurs

apparaissent dans le cycle en raison des décalages entre les

opérations d'achats, de production, de vente et leurs règlements.

Ce décalage entre les flux réels (mouvement des biens et

services33) et flux financier (mouvement de monnaie et autre moyen

de règlement34) est à l'origine du besoin en fonds de

roulement.

Le besoin en fonds de roulement résulte donc des

décalages temporels entre les décaissements et les encaissements

liés à l'activité de production de

l'entreprise.35

Achat Vente

Stockage Transformation Stockage

Flux réel

Dettes

fournisseur

Créances clients

Flux monétaire

entrant

Flux monétaire

sortant

Décalage

BFR

Fig 3 : Cycle d'exploitation

Temps

33 Clément MASIALA, op.cit,, p.10

34 Idem

35 John. LWANDU, op.cit p.141

d) Mesure du besoin en fonds de roulement

Le besoin en fonds de roulement est la différence entre

les emplois cycliques exclues des postes de trésorerie et les ressources

cyclique hors trésorerie.

Cependant il est intéressant de distinguer d'une part

le besoin en fonds de roulement lié à l'exploitation (BFRE) et

d'autre part le besoin en fonds de roulement non lié à

l'exploitation (BFRHE).

Le BFRE se mesure par la formule suivante :

EC RC

· Stock et encours ;

· Avances et acomptes versés ;

· Créances client

et comptes rattachés ;

· Produits constatés d'avance,...

|

· Avances et acomptes reçus ;

· Dettes fournisseurs et comptes rattachés ;

· Dettes fiscales ;

· Dettes sociales

· Charges constatées

d'avance,...

|

|

Le BFRHE se calcul par la formule suivante :

Ainsi le

e) Le besoin en fonds de roulement par la méthode

dynamique

De par la formule du besoin en fonds de roulement, il est

aisé de dégager l'augmentation ou la diminution de ce besoin sur

plusieurs exercices ; cela conduit à déterminer sa variation en

l'abordant par la mesure dynamique qui consiste à calculer la

différence entre le besoin en fonds de roulement de fin période

(BFRn) et celui du début de la période (BFRn - 1).

Ainsi on aura : Ä F F - F

En outre :

BFRn = Emplois cyclique fin période (ECn) - Ressources

cyclique début période (RCn) BFRn-1 = Emplois cyclique fin

période (ECn-1) - Ressources cyclique début période

(RCn-1) Alors la variation sera : Ä F ( C - C ) - [(-- C ) - (-- C

)]

: Ä F ( C - C )--(-- C C )

: Ä F ( C - C )--( C -- C )

: Ä F C - C -- C C

: ( ) - ( )

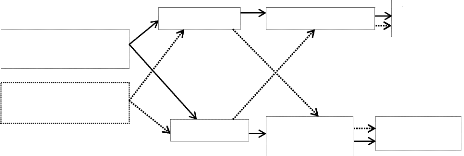

A noter qu'une augmentation des emplois cyclique ou une

diminution des ressources correspond à des emplois autrement dit

à des besoins de financement (augmentation du BFR).

Inversement une diminution des emplois cyclique ou une

augmentation de ressources cyclique correspond à des ressources de

financement (diminution du BFR).

Explicitement :

Les postes des emplois

cycliques

Les postes des

ressources cycliques

Augmentation

Diminution

Dégagement

des ressources

Besoin à financer

Diminution du

BFR

Augmentation

du BFR

La flèche vers le haut indique l'augmentation des postes

et vers le bas la diminution.

f) Besoin en fonds de roulement et Chiffre

d'affaire

Pour connaître le lien qui existe entre le besoin en

fonds de roulement et le chiffre d'affaires, il suffira de faire recours au

ratio de proportionnalité qui permet de mesurer la relation qui existe

entre le besoin en fonds de roulement et le chiffres d'affaires. Il se calcul

de la manière suivante :

Lorsque ce ratio croit dans le temps, cela montre que le

chiffres d'affaires augmente moins que proportionnellement à

l'augmentation du besoin en fonds de roulement. « Une telle situation peut

indiquer les difficultés que rencontre la firme dans la gestion de son

cycle d'exploitation, il peut s'agir d'une mauvaise gestion de stocks ou d'une

mauvaise politique de recouvrement de créances36»

Ce ratio exprime le besoin de financement du cycle

d'exploitation en jours du chiffre d'affaire lorsqu'il est multiplié par

360 jours.

g) Interprétation du besoin en fonds de

roulement g.1. Le besoin en fonds de roulement positif

(BFR+)

C'est une situation normale pour une entreprise en phase de

croissance ; cela nécessite des fonds importants pour les fournitures,

la fabrication et le stockage (entreprise industrielle).

C'est principalement vrai pour les entreprises industrielles

qui doivent financer les stocks de matière, de marchandises et de

produits finis ainsi que de créances commerciales.37

Cette situation est bonne quand il y a des excédents de

ressources durable qui serviront de couverture de ce besoin, mais deviens

gênant quand il en manque.

36 A. CORHAY & MAPAPA N, p.60

37 Idem., p.58

g.2. Le besoin en fonds de roulement nul

(BFR0)

Dans ce cas l'entreprise n'a pas de besoin à financer du

fait des ressources d'exploitation qui suffisent déjà à

financer l'actif cyclique.

g.3. Le besoin en fonds de roulement négatif

(BFR-)

En majorité le besoin en fonds de roulement est positif

sur tout pour les entreprises industrielles nous l'avons souligné,

cependant il peut être négatif dans le cas où le passif

circulant hors trésorerie excède l'actif circulant hors

trésorerie et dans ce derniers cas la différence

révèle non un besoin mais une ressource de financement. C'est une

situation à examiner en détail ; soit il y a une bonne politique

dans la négociation des délais de paiement client et celui de

règlement fournisseurs soit il y a des délais de paiement

anormaux qui cause des retard dans le règlement des tiers, cette

dernière situation ne pas bonne du fait qu'elle risque de causer la

rupture de livraison fournisseurs.

A B C

Stock

Client

Fournisseurs

Stock

Client

BFR-

Fournisseurs

Stock

Clients

Fournisseurs

BFR+

Fig 4 : Les hypothèses du besoin en fonds de roulement

A : Emplois cyclique > Ressources cyclique; besoin en Fonds de

roulement positif ;

B : Ressources cyclique = Emplois cyclique ; besoin en Fonds de

roulement nul ;

C : Emplois cyclique < Ressources cyclique; besoin en Fonds de

roulement négatif ;

h) Approche analytique du besoin en fonds de roulement

h.1 Besoin en fonds de roulement normatif

Le besoin en fonds de roulement calculer globalement ne

fournit du tout pas les informations des postes qui les composent et surtout ne

permet pas de repérer les composantes problématiques, facilitant

la mise en oeuvre des décisions corrective par rapport aux

difficultés que peut connaitre le cycle d'exploitation.

Cette approche est intéressante dans la mesure

où elle apporte des informations sur le degré de maîtrise

du niveau du besoin en fonds de roulement d'exploitation et sur son

comportement par rapport aux entreprises du secteur

John LWANDU souligne que l'inconvenant de cette méthode

(besoin en fonds de roulement global) : « est que les calculs se basent

sur la valeur des postes à une date fixe. Or les stocks, les

créances clients, les dettes fournisseurs... prisent en compte dans le

calcul du Besoin en fonds de roulement sont des postes en évolution

constante »38.

C'est ainsi contrairement à l'approche bilantielle du

besoin en fonds de roulement (à la date de la photo du bilan) ; une

approche peut être adoptée pour calculer le besoin en fonds de

roulement moyen.

La méthode qui sera présentée ici permet

de procède d'un canal du besoin en fonds de roulement en fonction d'une

norme qui est le « Jour de chiffres d'affaires hors taxes » ; c'est

pourquoi on parle usuellement de calcul du besoin en fonds de roulement

normatif.39

Cette méthode consiste à valoriser les

décalages de flux monétaire entrant et sortant (encaissements

clients et décaissement fournisseurs) en fonction des conditions

négociées et valoriser le stock moyen nécessaire à

l'exploitation.

38 John. LWANDU, op. cit, p.153

39 Jean Paul KITENGE, « Cours de Gestion

financière à court », inédit, ISS L'shi, G3,

2011-2012, p.18

Elle considère le chiffre d'affaires hors taxe comme

norme d'évaluation du besoin en fonds de roulement. Ainsi chaque

composante du besoin en fonds de roulement est calculée par le produit

du coefficient de structure et la durée d'écoulement.

Le coefficient de structure appelé aussi coefficient de

pondération représente la valeur du besoin (stock, créance

client, etc.) rapportée par le chiffre d'affaire hors taxes.

Le temps d'écoulement représente le délai

accordé ou obtenu pour tout encaissement ou décaissement

futur.

Cette méthode de calcul du besoin en fonds de roulement

normatif est aussi appelé « méthode des experts comptables

»40

h).1.1 Détermination des Durées

moyennes d'écoulement des flux et des coefficients de structure ou de

pondération

> Durées moyennes d'écoulement des flux ou

temps d'écoulement (T.E)

>

TE =

v aleurs annuelle relativ

Valeurs mo~

3

Les coefficients de structures sont obtenus en effectuant pour

chaque élément du besoin en fonds de roulement le rapport :

v T

> Ainsi en multipliant les deux rapports, on dégage

le besoin à financer (BF) ou les ressources de financement(RF) en jours

du chiffre d'affaires hors taxe (CAHT) pour chaque poste du besoin en fonds de

roulement.

Cette manière de procéder permet de terminer le

besoin en fonds déroulement normatif dégagé dans cycle

d'exploitation ainsi : « d'identifier les postes du cycle d'exploitation

responsable de l'évolution du Besoin en fonds de roulement

>>.41

Les ratios rotation calculés constituent ainsi : «

un complément utile à l'analyse du besoin en fonds de roulement

et permet d'identifier l'origine des difficultés de gestion du cycle

d'exploitation aux quelles une entreprise peut faire face

>>.42

Ainsi trois catégories de ratios de rotation (temps

d'écoulement : T.E) seront examinées. Il s'agira du délai

de rotation stock, du délai de rotation des créances clients ou

délai de recouvrement des créances client et du délai de

rotation crédit fournisseurs. Ces ratios comparent les postes du bilan

et du compte de résultat.

1) Temps d'écoulement stock (T.E

stock)

Ce ratio nous renvoi à la gestion de stock ; le

délai de rotation des stocks est généralement

exprimé en nombre de jours à partir des éléments

comptable.

Pour une entreprise commerciale, la rotation concerne les stocks

et les achats de marchandises.

Dans une entreprise industrielle, on calculera deux ratios : la

rotation des stocks de matière première et celle de produits

finis.

Pour une entreprise industrielle le ratio est trouvé en

faisant : > Pour les matières premières (MP)

41 A. CORHAY & MAPAPA N., op.cit, p.60

42 Idem, p.259

Le stock moyen est la moyenne arithmétique de stocks

matière première à l'ouverture et à la fin de

l'exercice.

y ( )

Il est évident de calculer aussi la rotation stock,

question de connaitre à combien de fois le stock moyen a

été consommé pendant l'exercice.

y

> Pour les Produits finis (PF)

y

e e

Avec CPPFV : coût de production des produits finis

vendus.

y

2) Délai de rotation des créances

clients

Le délai de rotation des créances clients se

défini comme le chiffres d'affaires facturé non encaissé

exprimé en nombre de jours de chiffre d'affaire, il nous renvoi à

la politique commerciale.

é é

Ce ratio permet de mesurer le délai de liquidité

des créances clients, c'est-à-dire la période moyenne qui

s'écoule entre le moment de la vente et celui de l'encaissement. Il est

généralement exprimé en jours du chiffre d'affaires toutes

taxes comprises. (CATTC).

Il peut s'agir de connaitre connaître combien de fois

l'entreprise à renouveler les crédits à ses clients ; cela

conduit à déterminer la rotation créance client qui se

fait comme suit :

CATT C

éances clients = Client et comptés ratache

3) Délai de rotation des dettes

fournisseurs

Ce ratio nous renvoi à la politique

d'approvisionnement, il permet de mesurer le degré d'exigibilité

des dettes fournisseurs c'est-à-dire la durée moyenne du

crédit obtenu auprès des fournisseurs. Il est calculé en

faisant :

Lorsqu'on ne dispose pas d'informations sur les achats, le

numérateur de ce ratio est divisé par les consommations

intermédiaires.

En effet « on prend en considération tous les

fournisseurs en relation avec l'exploitation de l'entreprise, regroupés

dans les consommations intermédiaires »43.

Par consommations intermédiaires on sous-entend : les

matières et fournitures consommées ; transports consommés

et autres service extérieurs consommés.

Voulant connaitre combien de fois les fournisseurs ont

renouvelés la dette de l'entreprise, on peut calculer la rotation de

crédit fournisseur en faisant :

|

p

edits fournisseurs =

Fournisseurs et comptes rataché

|

43 A. CORHAY & MAPAPA N., op.cit, p.297

Ci-après on élabore un tableau listant pour tous

les postes du bilan susceptible de générer le BFR. Les

durées moyennes d'écoulement, le coefficient de

pondération lié et en déduire les besoins et

dégagement (en jours de chiffres d'affaire hors taxe).

Démarche en 3 étapes:

1°) Calcul des délais de rotations ;

2°) Homogénéisation des délais de

rotation (coefficient de pondération ou de structure) ;

3°) Détermination du BFR en j CA HT

La formule du BFR par synthèse = stocks + créances

- fournisseurs

|

POSTES

|

Délais d'écoulement

(T.E)

|

Coefficient de

structure (CS)

|

Durées en jours de

chiffre d'affaires

|

|

Besoin

|

Ressources

|

|

Stocks MP

|

Stocks moyen MP / Conso MP x 360

|

Conso MP/ CA HT

|

TE x CS

|

|

|

Stocks PF

|

(Stock moyen PF/CPPFV) x 360

|

CPPFV /CAHT

|

TE x CS

|

|

|

Clients

|

Clients et comptes rattaché/CATTC) x 360

|

CATTC/CAHT)

|

TE x CS

|

|

|

fournisseurs

|

F'ss et compte rattaché/Achats TTC

|

Achats TTC/CAHT

|

|

TE x CS

|

|

|

|

ÓEmpl.

|

Ó Ress.

|

|

BFR

TOTAL

|

BFR [Ó E - Ó

R] j CA HT

|

Fig 5 : Détermination du besoin en fonds de roulement

normatif (besoin en fonds de roulement moyen en jours du chiffres d'affaire

hors taxe).

i) Maîtrise du besoin en fonds de

roulement

La maîtrise du besoin en fonds de roulement est une

affaire de tous ; nous disons ainsi du fait qu'elle doit être un souci

constant qu'il faudra transmettre à tous les personnels. C'est par une

communication interne que l'ensemble de services pourra se sentir

concernés par le besoin en fonds de roulement.

La maîtrise de ce besoin pour une entreprise en pleine

expansion consiste à réduire son besoin en fonds de roulement.

Pour se faire trois mesure de réduction du besoin de

financement d'exploitation sont envisagées ; il s'agit de :

- La réduction de stock ;

- La négociation du délai de créance

client

- Et de la négociation du délai crédit

fournisseurs.

i.1 Réduction des stocks

La disparition des stocks grace à la mise en place

d'une politique de réduction des stocks permet à l'entreprise de

modifier sa situation où son besoin en fonds de roulement était

positif à une situation où son besoin en fonds de roulement

devient négatif.44

Il est important de communiquer à cette phase avec le

responsable des approvisionnements.

i.2 Négociation des délais de paiement

fournisseurs

L'entreprise cherche à mettre en oeuvre une politique

de négociation dans l'intérêt d'obtenir des délais

de paiement important de la part de ses fournisseurs.

i.3 Négociation des délais de paiement

client

De la même manière qu'une entreprise cherche

à accroître son passif circulant en augmentant ses délais

de paiement fournisseurs, l'entreprise peut modifier son Besoin en Fonds de

roulement en diminuant le délai de ses créances

44

http://www.pdfmail.com, du

24 février 2012, p.1

clients. A ce titre, l'entreprise a intérêt à

privilégier les paiements comptants de la part de ses clients pour

restreindre au minimum le montant de ces créances

clients.45

j) Le besoin en fonds de roulement et la

rentabilité

Généralement lors de la comptabilisation ; les

créances et dettes d'exploitations sont liées à des

produits d'exploitation (compte 70 à74 du PCGC) ou à des charges

d'exploitation (comptes 60 à 66).

La rentabilité d'une entreprise varie avec le niveau

d'activité comme le cas du besoin en fonds de roulement.46

En effet une meilleure gestion de stock ; une diminution des

délais de paiement de clients (ce sont des éléments qui

permettent de diminuer le BFR) ou un renouvellement des immobilisations permet

une amélioration de la rentabilité.

A contrario une détérioration de

l'activité de l'entreprise ; hausse des charges, augmentation de

crédit fournisseurs à des conséquences négative sur

la rentabilité économique. Une analyse est donc nécessaire

avant dégager cet impact sur la rentabilité économique.

C'est ainsi que A. FARBER précise que les liens qui

existent entre les comptes de résultat et l'évolution du bilan

n'apparaît pas non plus directement, c'est pourquoi l'analyse

financière recours à l'analyse dynamique de flux qui donne une

présentation de l'ensemble de mouvement au cours d'un

exercice.47

45

http://www.pdfmail.com, du

24 février 2012 , p.3

46

http://www.memoireonline.com,

du 10 février 2012, p.13

47 A. FARBER, op.cit, p.13

I.2.6.3. TRESORERIE

a) Définition

La trésorerie est le surplus (ou l'insuffisance) de

fonds qui ne finance pas les emplois stable ou la partie de dette à

court terme qui ne finance pas le cycle d'exploitation.

Ce surplus (ou l'insuffisance) de fonds va combler (ou

insuffisamment) combler le besoin de financement d'exploitation engendrant

alors une trésorerie positive (ou négative).

b) Méthode de calcul

Il y a deux méthodes :

La première méthode met l'accent sur les

différents éléments de la trésorerie : les valeurs

de trésorerie active et celles de trésorerie passive.

T é (T) é v (T ) - é v (T )

La deuxième met l'accent sur l'excédent des

ressources à long terme et les besoins dégages dans du cycle

d'exploitation.

T é (T) ( ) - ( )

> Si le FR>BFR : la trésorerie est saine, > Si le

FR<BFR : la trésorerie est serrée.

FR<BFR : Position de trésorerie

négative

FR>BFR : Position de trésorerie

positive

Actif

immobilisés

Emplois

cycliques

Ressource

Stable

Découvert

bancaire

Dettes

circulantes

FR

BFR

Emploi stable

Disponibles

Stock et créance

de l'actif

circulant

Disponibles

Capitaux

permanent

Dettes

circulantes

FR

BFR

ACTIF PASSIF ACTIF PASSIF

c) Interprétation

L'interprétation de la trésorerie nous permet

d'expliquer le rapport existant entre le fonds de roulement et le besoin en

fonds de roulement. Ainsi nous pouvons synthétiser cette

interprétation par le schéma suivant :

FR

SECURITE

FR>0

BFR<0

PTN>0

FR>0

PTN = 0

BFR>0

PTN>0 FR>0

BFR>0

PTN<0

PRUDENSE

FR<0

BFR<0

PTN>0

FR<0

BFR<0

PTN<0

Fig 6 : Interprétation de la position de trésorerie

nette

FR<0

BFR>0

PTN<0

BFR

DANGER

d) Problème de trésorerie

Il peut arriver que la trésorerie reste continuellement

négative, cela signifie que le fonds de roulement est insuffisant par

rapport au besoin en fonds de roulement, dans ce cas on peut chercher à

augmenter le fonds de roulement soit réduire le besoin de financement

d'exploitation pour résoudre ce déséquilibre.

Dans le cas où l'entreprise dispose d'un fonds de

roulement trop important, « celle-ci peut affecter la rentabilité

dans la mesure où la détention d'une encaisse excessive ou oisive

peut avoir des effets négatifs sur la rentabilité future

».48

48 John. LWANDU, op.cit p.138

Cela veut dire, quand l'entreprise dispose d'une encaisse

excessive, celle-ci lui crée un actif non investi parmi les actifs

rentable, dans la mesure où il n'a pas ou il y a un mauvais placement.

Pour autant, l'entreprise doit recourir au placement de ses disponibles et

négocier un bon taux pour que ceux-là produisent des

intérêts.

I.6.8.4 LES RATIOS

Le mot ratio à 3 signification : calcul ; rapport et

raison.49

a) Calcul : on sait maintenant qu'un ratio

s'établit à partir des calculs ;

b) Rapport : c'est le rapport entre deux

grandeur caractéristique (agrégat) l'un au numérateur et

l'autre au dénominateur.

c) Raison : ici il faut interpréter un

ratio beaucoup plus à l'aide du bon sens et du raisonnement

économique que mathématique.

Le ratio permet de suivre et de mesurer l'évolution des

performances économique et financière ainsi que les structures de

l'entreprise dans le temps, d'effectuer des comparaisons interentreprises de

secteur d'activité, indiquer par rapport aux usages de la

profession.50

4.1 Ratio d'autonomie financière

4.1.1 SolvabilitéC'est la

capacité qu'a une entreprise à honorer ses engagements à

long, moyen et court terme en intégralité. Ce ratio est

calculé par la formule suivante :

Plus ce ratio est élever meilleur est la

solvabilité de l'entreprise.

49 JP. HAHILLE, « Finance d'entreprisex',

éd. D'organisation, Paris, 2003, p.116

50 Béatrice G. & Francis G., «

Analyse financière », éd Gualo, Paris 2004, p.135

4.1.2 Independence et dépendance

financière

Ce ratio mesure la capacité qu'a une entreprise

d'être Independent

financièrement. On le calcul de cette manière :

I e (I ) ~

Plus ce ratio est proche à 1, plus l'entreprise dispose

d'une autonomie de gestion grande (indépendante).

é ( ) ~

Ce ratio ne peut jamais atteindre 1 parce que cela marquerait

une dépendance totale, le passif étant égale aux dettes

totales. Plus que ce ratio est petit ; plus petite sera la

dépendance.

C'est ainsi : I

4.1.3 Liquidité

Les ratios de liquidité mesurent la capacité qu'a

une entreprise de faire face à ses engagements à court terme.

Généralement il est mesuré par le ratio de

liquidité générale ; de liquidité restreinte et de

liquidité immédiate.

a) Ratio de liquidité générale (en

anglais current ratio)

Ce ratio est égal à l'ensemble de l'actif

circulant rapporté à l'ensemble de dettes à court terme

(dettes à court terme d'exploitation et dettes à court terme

financières). On le calcul par la formule ci-après :

Avec : Rlg : Ratio de liquidité générale

;

Pour autant dire qu'un ratio de liquidité

générale supérieur à 1 est donc synonyme d'un fonds

de roulement positif.

Ce fonds de roulement n'est un bon indicateur de la

liquidité générale dans la mesure oil il est

supérieur au besoin en fonds de roulement dans le cas contraire il ne

l'est pas.

La liquidité générale de l'entreprise

s'appréhende donc par une confrontation de la différence entre le

fonds de roulement et le besoin en fonds de roulement.

b) Ratio de liquidité restreinte (en anglais acid

test ou quick ratio)

Appelé aussi ratio de liquidité réduite,

ce ratio compare les réalisable et le disponible aux dettes à

court terne. Le raisonnement étant de mesurer si l'entreprise est en

mesure de régler ses dettes à court termes sans devoir vendre ses

stocks. On le mesure par la formule suivante :

~ alisable + v

Avec : Rlr : Ratio de liquidité restreinte ou

réduite.

c) Ratio de liquidité immédiate

Ce ratio cherche à mesurer la capacité qu'a

l'entreprise d'honorer ses engagements à court terme sans pour autant

commercialiser ses stocks et recouvrir ses créances. Ce ratio est

trouvé en faisant :

-- (v aleurs d'exploitation + v aleurs realisable)

Avec : Rli : Ratio de liquidité immédiate;

I.6.8.5. LA RENTABILITE

D'une manière générale, on peut

définir la rentabilité d'une entreprise comme étant son

aptitude ou sa capacité de dégager un résultat

bénéficiaire à partir des moyens mis en oeuvre.

Etudier la rentabilité d'une entreprise c'est

apprécier le résultat dégagé à chacun des

niveaux reconnus comme significatif.51

MOISSON N. définit le résultat comme

étant ce qui reste à l'entreprise lorsque les produits sont

vendus et que sont payés toutes les charges de fabrication, de vente de

gestion, de structure et de l'impôt sur la

société.52

A noter que la rentabilité ne doit pas être

confondue avec la profitabilité qui renvoie plus à la notion de

marge par rapport au chiffre d'affaires.

Ainsi la rentabilité s'appréhende à 3

niveau selon les objectif d'analyse,

il s'agit de:

- La rentabilité commerciale ; - La rentabilité

économique ; - La rentabilité financière.

A ce qui concerne le présent travail, nous n'aborderons

qu'en détail la rentabilité économique.

1. Rentabilité commerciale

La rentabilité commerciale indique ce que gagne

l'entreprise par franc de chiffre d'affaires, elle est égale au rapport

entre le résultat d'exploitation et de chiffres

d'affaires.53

51 A. FARBER, op.cit, p.24

52 MOISSON N., « Etudes de rentabilité des

entreprises », éd. D'organisation, Paris 1962, p.28

53 A. FARBER, op.cit, p.25

2. Rentabilité économique

La rentabilité économique est un ratio qui

mesure la performance et l'aptitude de l'entreprise à

générer un résultat indépendamment des modes de

financement utilisés.54

Nous dirons bien que la rentabilité économique

mesure la rentabilité de l'entreprise dans son ensemble sans distinction

de l'origine des montants investis (fonds propre ou capitaux étrangers)

pour autant dire qu'on ne tient pas compte du financement mais de capitaux

investis en général.

> Calcul

La rentabilité économique (en anglais Return on

Investissement : ROI ou Return on Assets : ROA) indique ce que gagne

l'entreprise partant de son vrai résultat d'exploitation par un francs

de capitaux investis. Elle se mesure par la formule ci-après :

Avec EBE : Excèdent Brut d'exploitation ; en anglais

EBITBA (Earning before interest, taxes, dépréciation on

amortization : bénéfice avant charges financières ;

impôt sur le bénéfice ; amortissement de biens corporels et

provision).

L'EBE est obtenu à partir de la richesse

créée par l'entreprise, additionnée éventuellement

avec les subventions d'exploitation reçues tout en retranchant :

- Les charges de personnels à l'exclusion de la

participation des salariés aux fruits de l'exploitation

considérer comme une répartition de bénéfices et

non comme une opération d'exploitation proprement dite ;

- Les impôts et les taxe liés directement à

l'oeuvre de production (exception faite de l'impôt sur le

bénéfice).

54 AYAD F., op.cit, p.4

> Formule de l'excédent brut

d'exploitation.

|

v aleur ajoutee + subv ention d'exploitation --

charges de personnels --

|

A noter que cet EBE, représente le vrai résultat

économique de l'entreprise du fait qu'il n'est pas pollué par les

décisions d'amortissement, les charges financières ainsi que les

décisions de nature fiscale. Il représente la part de la valeur

ajoutée qui revient à l'entreprise et aux apporteurs de

capitaux.

Si l'entreprise connait des difficultés de

trésorerie dhi aux crédits clients ou fournisseurs, l'entreprise

peut utiliser l'excédent de trésorerie d'exploitation (ETE) qui

est la différence entre l'EBE et la variation du besoin en fonds de

roulement.

T E = EBE --

3. Rentabilité financière

C'est un ratio qui mesure la rentabilité des capitaux

propres investis dans l'entreprise par les actionnaires.55

La rentabilité financière mesure la

rentabilité du point de vue de l'actionnaire en s'intéressant

uniquement au rendement de fonds propres, contrairement à la

rentabilité économique.

55 A. CORHAY & MAPAPA N., op.cit, p.79

CHAPITRE II. PRESENTATION DE LA BRASSERIE SIMBA

2.0 INTRODUCTION

Dans ce chapitre il sera question de présenter notre champ

d'investigation ayant servi d'étude.

2.1 DEMONSTRATION

L'entreprise au sein de laquelle nous avons effectué nos

recherches est dénommée BRASIMBA, qui vient de la contraction de

Brasserie Simba.

2.2 SIEGE SOCIAL

La BRASIMBA est implantée en République

Démocratique Du Congo (RDC), dans la province du Katanga,

précisément dans la Ville de Lubumbashi où qu'on retrouve

son Siège Social, ensuite dans la Ville de Likasi, Kolwezi et Kamina

.

En ce qui concerne sa situation géographique la BRASIMBA

est limitée :

- A l'Est par le chemin de Fer ;

- A l'Ouest par le Boulevard Lumumba ;

- Au Sud par le complexe Agro-industriel de la GECAMINES d'un

côté et

l'Usine AERATHEM (qui fabrique et vend les bouteilles en

plastique) ;

- Au nord, d'un côté par la société

BOSCH et de l'autre côté par la

GECAMINES.

2.3 LE STATUT JURIDIQUE

La BRASIMBA est une société par action à

responsabilité limité, S.A.R.L en sigle. Sa Direction

Générale est situé au n° 1200 à l'angle des

avenus Djamena et Industrielle dans la ville de Lubumbashi, commune

Kampemba.

La société est immatriculée au nouveau

registre de commerce sous le numéro 814 et à INSS (Institut

National de Sécurité Sociale) sous le numéro 5/002000, et

son l'administrateur gérant se nomme CLAUDE France.

2.3.1 REPRESENTATION DU CAPITAL

Le capital de la BRASIMBA est constitué des apports

étrangers et nationaux. Ces apports sont repartis de la manière

suivante :

· 60% pour les étrangers dont les belges du groupes

INTERBREW et

· 40% pour les citoyens congolais.

Actuellement le groupe INTERBREW a vendu la totalité

de ses actions à une compagnie brassicole française.

L'actionnaire majoritaire s'appelle « CASTEL », c'est la raison pour

laquelle depuis le 18 juin 1999, la bière CASTEL a été

fabriquée pour la première fois dans les installations de la

BRASIMBA et son lancement officiel sur le marché a eu lieu le 25 juin

1999.

En ce qui concerne les citoyens congolais, on distingue ceux

qu'on appelle GROS PORTEURS et les PETITS PORTEURS d'action.

Les gros porteurs sont composés des actionnaires suivants

: BISENGIMANA MULONGO et UMBA KYAMITALA.

Les petits porteurs sont formés principalement par les

actionnaires

suivantes :

KAYMBA ; LWALABA ; MWANA NGONGO ; Monseigneur KABANGA ; Monsieur

l'Abbé KIWILA et bien d'autres.

2.4 HISTORIQUE

L'historique de la société BRASIMBA est

subdivisé en trois grandes périodes à savoir :

- La période d'implantation ;

- La période de démarrage de l'entreprise ;

- La période après le démarrage de la

BRASIMBA

2.4.1 LA PERIODE D'IMPLANTATION

Au début, la province du Katanga avait la facilite de

s'approvisionner en bière provenant de l'Europe. La période qui a

suivi fut caractérisée par une forte crise économique

provenant de la première guerre mondiale (1914-1918) qui avait fait que

le Katanga ait des difficultés d'approvisionnement en bière. Pour

remédier à cette crise, un syndicat de la brasserie

d'Elisabethville fut constitué et composé principalement des

agents de l'ex-union minière. Actuellement Gécamines et fut

à l' origine même de la création de la Brasserie Simba.

Avec l'accord de l'union minière, un syndicat de la

Brasserie Simba fut composé. Apres avoir atteint l'objectif scientifique

: Monsieur CHAUDROM fut désigné pour se rendre en Belgique afin

d'y constituer la nouvelle société ainsi que son plan.

Les démarches de Monsieur CHAUDROM sans succès

attendu, il n'y eu pas l'espoir de trouver le financement local vu la crise du

Katanga. De retours, Monsieur CHAUDROM fut démunis de ses fonctions.

2.4.2 LA PERIODE DE DEMARRAGE DE L'ENTREPRISE

Ce projet, bien étudie, ne pouvait disparaitre

définitivement ainsi, pour la seconde fois, la mission fut confier aux

Messieurs DEBEAUM, BOEL POERE et COUSIN. C'est le débit de l'histoire

même de la Brasserie Simba.

En octobre 1923, Monsieur DEBAUM arriva en Belgique où

il n'a pas reçu un accueil favorable. Mais cela ne lui empêcha pas

de prendre des contacts, avec l'Institut National de Zurich. Ce dernier fut

titulaire d'une bière de fermentation bosse égales aux

bières de l'Europe, et une brasserie de ce type allait être

montée à accra (COTE D'OR) actuel Ghana.

2.4.3 LA PERIODE APRES LE DEMARRAGE DE LA BRASIMBA.

A cette période la BRASIMBA a vécu des temps forts

de commercialisation, de transaction et de croissance.

Apres la mise en marche, au début de janvier 1926, la

première << Simba >> fut lancée sur le marché

et connue un succès considérable. Par la suite, les installations

deviendront insuffisantes car la production maximale de 40.000 bouteilles par

mois ne satisfaisait plus la demande.

En 1972, au moment du retour à l'authenticité,

des « brasseries du Katanga >> optèrent pour le nom de

<< Brasseries Simba >> et le 26 janvier, on décidera de

remplacer dans les statuts le mot << Francs >> par le mot <<