Résumé

Le résumé

A travers notre mémoire, nous avons vu l'importance

d'un système de contrôle interne efficace pour la maîtrise

des activités et des risques bancaires, qui doit être mis en place

à tous les niveaux tant opérationnel qu'organisationnel.

L'audit interne est partie intégrante du système

de contrôle interne et ses interventions organisées et

méthodiques en référence aux normes universelles en la

matière lui permettent de contribuer de façon permanente à

l'amélioration du dispositif du contrôle interne et à sa

promotion au niveau de toutes les fonctions de la banque.

Les banques, doivent disposer d'un système de gestion

des risques efficace afin de préserver leur solidité

financière, de continuer à croître et de se montrer dignes

de la confiance de leurs clients.

C'est dans cet ordre d'idées que nous avons opté

pour l'application de cet Audit Interne à un pan important de

l'activité bancaire, à savoir le commerce international, le

crédit documentaire en particulier ; sous la problématique

précédemment énoncée :

« Quel est le rôle de l'audit interne dans

l'amélioration du dispositif de contrôle interne, dans le secteur

bancaire ?»

Mots clés

Les mots clés -Contrôle

interne ; -Audit interne ; -Pilotage ;

-Coso ;

-Domiciliation ; -Crédit Documentaire ; -Balle II ;

-Les risques bancaires.

Annexes

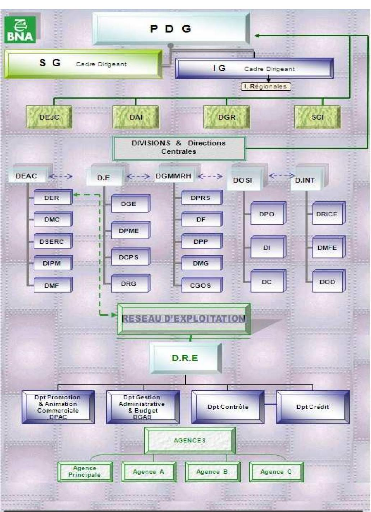

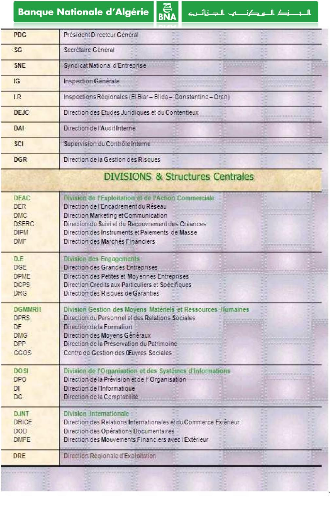

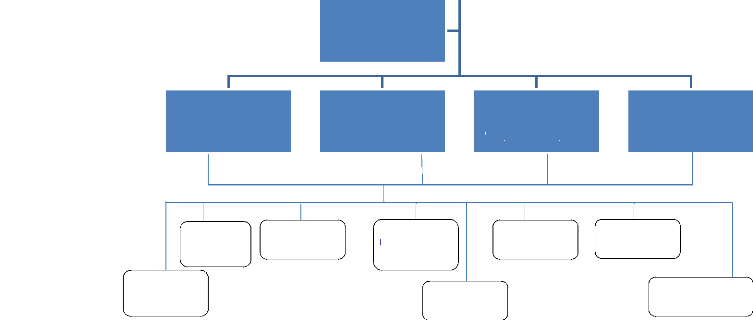

Annexe n°01 : Organigramme de la BNA

2/2

Annexe 02 : L'organigramme de l'agence :

Secrétaire

Directeur Adjoint

Caisse

télécompensatio

Secrétariat engagement

Engagement (Crédits)

Commerce extérieure (Comex)

Source : élaboré par nos soins.

Annexe n°03 : Demande de domiciliation

DEMANDE D'OUVERTURE DOSSIER DOMICILIATION

Donneur d'ordre

SARL

Agence . . . /

BANQUE NATIONALE D'AL6ERIE

Conformement a la reglementation des changes, nous vous

prions d'ouvrir un dossier de domiciliation relatif a l'importation designee

ci-apres :

Contrat commercial (1) FACTURE .Reference :

N° 3333333333 Fournisseur : montant :

3333333333

Contre valeur en Dinars au cours provisoire de soit

DA.

Se rapportant aux marchandises T.D. Numero3333333333

Indique ci-contre : 33333333333333333333333333

Provenance .origine

Designation du titre d'importation3R.C. N° du

3333333333

Il est bien entendu que nous vous degageons de toutes

responsabilites quant a la position douanière de ces marchandises,

vis-a-vis de la reglementation des changes en vigueur.

Nous certifions sur l'honneur que nous ne possedons dans

les pays etrangers aucun moyen de paiement nous permettant d'effectuer sur

place le reglement de cette importation et sommes d'accord pour que cette

operation se denoue sur le plan financier suivant les normes en vigueur et

degageons la BANQUE NATIONALE D'AL6ERIE des risques de change eventuels pouvant

en decouler.

Nous nous engageons enfin d'ores et deja a vous remettre

aussitet apres dedouanement le justificatif douanier de cette

operation.

SI6NATURE AUTORISEE

(1) preciser s'il s'agit d'une facture ou d'un

marche.

A detailler s'il y a lieu.

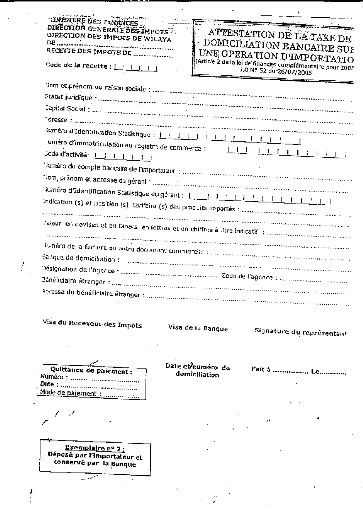

Annexe n°04 : Attestation Taxe de domiciliation

Bancaire

Annexe n°05: Engagement

-oOo- ENGAGEMENT -oOo-

Jesoussigne

M...................................................................................

Representant

legal de la Societe :

- Raison Sociale :

- Activité :

- Adresse :

- NIS :

- Fournisseur :

- Montant :

- TARIF DOIJANIER :

M'engage au nom de la Societe a destiner les produits,

soitw............................................................................................................),

importes exclusivement au besoin de l'exploitation de l'entreprise et de ce

fait, je m'interdis a revendre les produits en question en l' tat.

En outre, j'atteste que les quantites importies

correspondent aux capacites de production et aux moyens humains, materiels et

de stockage de la Societe.

Fait-Le

.......................................................

Cachet d signature.

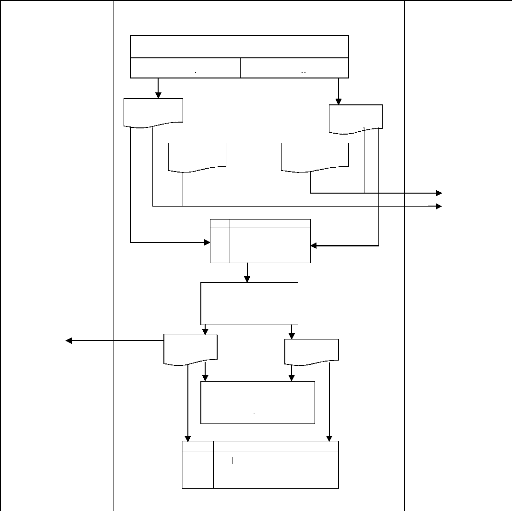

Annexe 06 : CA1112 :

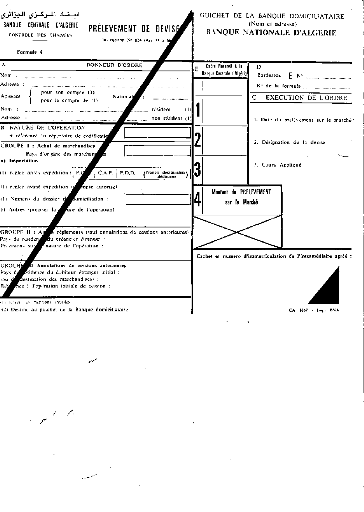

Annexe n° 07 : Formule 04 (CA 1067)

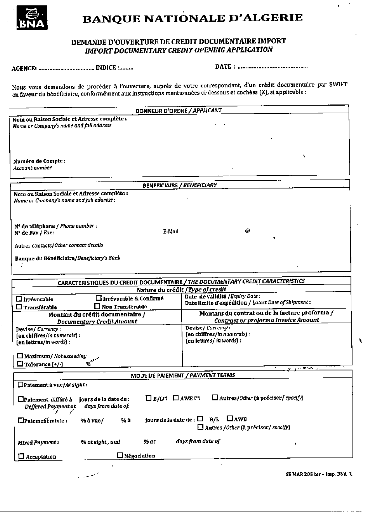

ANNEXE N°08 : Demande Credoc Semar 205

bis

DEMANDE D'OUVERTURE DE CREDIT DOCUMENTAIRE

Alger le: / /

Siége

DONNEUR D'ORDRE BANQUE NATIONALE D'ALGERIE

1- . 2- Agence :

Référence du donneur d'ordre

3- Nous Vous prions d'ouvrir un Crédit documentaire

REVOCABLE

4- à transmettre par lettre / lettre avec préavis

par cable IRREVOCABLE

5- MONTANT (en chiffre et en lettre) . IRREVOCABLE et

CONFIRME

Maximum / Environ (1)

6- Faveur: Transférable/Non transférable

7- Utilisation à Vue ou contre acceptation de traite

à (1)

8- POUR PRESENTATION: Paiement - négociation -

acceptation (1)

9- AUPRES DE:

10- CONTRE REMISE DES DOCUMENTS CIDESSOUS: (1)

- Jeu Complet de connaissement "Clean on Board" établi

à l'ordre de la Banque

Nationale d'Algérie Notify Ordonnateur stipulant fret

- L.T.A établi à l'adresse de la Banque

Nationale d'Algérie pour compte

Ordonnateur Stipulant frêt

- Facture Commerciale en ...

exemplaires

-

-

-

11- CONCERNANT (marchandises)

Conforme Facture Pro forma du

(Mention devant figurer sur facture définitive)

12- VALABLE JUSQU'AU

13- AVISER FIL BENEFICIAIRE

14- SANS AJOUTER / EN AJOUTANT (1) VOTRE CONFIRMATION

15- EXPEDITION / EMBARQUEMENT JUSQU'AU PARTIELS AUTORISE/

INTERDITS

16- TRANSBORDEMENTS: - AUTORISES SUR

- INTERDITS

17- A DESTINATION DE ASSURANCE COUVERTE PAR L'ORDONNATEUR

18- TITRE D'IMPORTATION N°

19- ACHAT DE DEVISE

Tous les frais réclamés par la banque

émettrice (BNA) sont à la charge de l'ordonnateur. Tous ceux

réclamés par la banque notificative sont à la charge de

fournisseurs.

- JE DEGAGE LA BNA DE TOUS RISQUES DE CHANGE.

De convention expresse, les documents sont affectés par

nous à titre de gage

et de nantissement à la bonne fin des avances qui

résulteront de votre paiement

ou de votre acceptation, ainsi qu'au remboursement de toute somme

dont nous

serions débiteurs envers vous pour quelque cause que se

soit.

Signature du donneur d'ordre

Nous nous engageons, si l'assurance est soignée par nous,

à vous remettre un

Avenant sur votre demande.

Cette ouverture de crédit est soumise aux règles et

Usances Uniformes relatives

Aux crédit documentaires sous réserves de

l'application des règles et Usances

Propres aux pays qui n'auraient pas adoptés les

règles et Usances Uniformes

Approuvés par la chambre de commerce internationale.

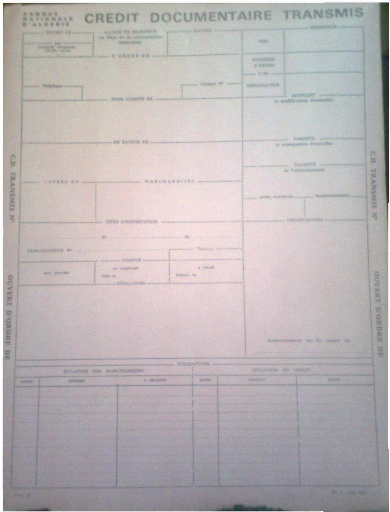

Annexe n°09 : Credoc à l'import

ET7

Annexe n° 10 : Lettre d'ouverture par V8

BANQUE NATIONALE D'ALGERIE D.R.E :

Agence :

FAX :

. le :

OUVERTURE PAR V8

D.O.D « 101 » Service Credoc

Objet : demande ouverture de CREDOC N° CDI (100%

margé)

EUR F/

DOM/ .DU

O/SARL .

NIF :

Nous vous transmettons, ci-joint une demande d'ouverture

de CREDIT DOCUMENTAIRE de notre relation SARL

Nous vous en souhaitons bonne

réception.

Cordialement.

Le chargé d'études la directrice

adjointe la directrice

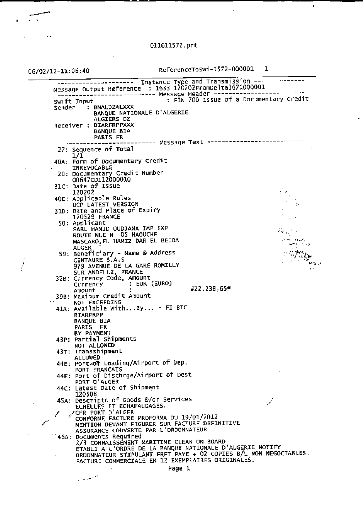

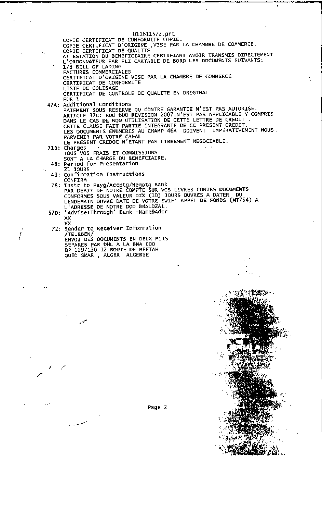

Annexe n°11 : Swift

2/3

3/3

DGAB

DPT CREDIT

DEPT

CONTROLE

DPAC

Annexe n°12 : Organigramme DRE

Bouzareah.

AP

LIBERTE -

605-

AP

BOUZAREAH -

627-

SECRETARIAT

Agence BOLOGHINE -

608-

AP ZIROUT YOUCEF -620-

Agence BAB EL OUED -629-

AP TELEMLY

-602-

AP CHE GUEVARA -599-

Agence PORT-SAID -628-

DIRECTION DU RESEAU D'EXPLOITATION

Annexe 13 : règlement 02-03 de la Banque

d'Algérie.

Algérie

Contrôle interne des banques

et établissements financiers

Règlement de la Banque d'Algérie

n°2002-03 du 14 novembre 2002

Le Gouverneur de la Banque d'Algérie,

· Vu la loi n°90-10 du 14 avril 1990 relative à

la monnaie et au crédit modifiée et complétée par

l'Ordonnance n°01-01 du 4 Dhou El Hidja 1421correspondant au 27

Février 2001, notamment ses articles 43 bis et 44 alinéas g et i

;

· Vu l'ordonnance n°75-35 du 29 avril 1975

portant Plan comptable national ;

· Vu le Décret Présidentiel du 10 Rabie El

Aouel 1422 correspondant au 02 juin 2001 portant nomination du Gouverneur et

Vice- Gouverneurs de la Banque d'Algérie ;

· Vu le Décret Présidentiel du 10 Rabie El

Aouel 1422 correspondant au 02 juin 2001 portant nomination des Membres du

Conseil d'Administration de la Banque d'Algérie ;

· Vu le Décret Présidentiel du 10 Rabie El

Aouel 1422 correspondant au 02 juin 2001 portant nomination des Membres du

Conseil de la

Monnaie et du Crédit ;

· Vu le règlement n°92-05 du 22 mars 1992

modifié et complété concernant les conditions que

doivent remplir les fondateurs, les dirigeants et

représentants des banques et établissements financiers ;

· Vu le règlement n°92-08 du 17 novembre 1992

portant plan de comptes et règles comptables applicables aux banques et

établissements financiers ;

· Vu le règlement n°92-09 du 17 novembre 1992

relatif à l'établissement, et à la publication des comptes

individuels annuels des banques et établissements financiers ;

· Vu le règlement n°94-12 du 2 juin 1994

relatif aux principes de gestion et d'établissement de normes dans le

secteur financier ;

· Vu le règlement n°94-18 du 25 décembre

1994 portant comptabilisation des opérations en devises ;

· Vu le règlement n°95-04 du 20 avril 1995

modifiant et complétant le règlement n°91-09 du

14 Août 1991 fixant les règles prudentielles de

gestion des banques et des établissements financiers ;

· Vu le règlement n°95-07 du 23 décembre

1995 modifiant et remplaçant le règlement n°92-04 du 22 mars

1992 relatif au contrôle des changes ;

· Vu le règlement n°95-08 du 23 décembre

1995 relatif au marché des changes ;

· Vu le règlement n°97-01 du 8 janvier 1997

portant comptabilisation des opérations sur titres ;

· Vu les délibérations du Conseil de la

Monnaie et du Crédit du 28 Octobre 2002

Promulgue le règlement dont la teneur suit :

Art.1.- Le présent règlement a

pour objet de définir le contenu du contrôle interne que les

banques et établissements financiers doivent mettre en place, en

particulier, les systèmes de mesure et d'analyse des risques et les

systèmes de leur surveillance et maîtrise.

Art.2.- Au sens du présent

règlement, on entend par :

· Risque de crédit : risque encouru en cas de

défaillance d'une contrepartie ou des contreparties

considérées comme un même bénéficiaire au

sens de l'article 2 du règlement n°95- 04 modifiant et

complétant le règlement n°91- 09 du 14 Août 1991

fixant les règles prudentielles de gestion des banques et

établissements financiers.

· Risque de taux d'intérêt global : risque

encouru en cas de variation des taux d'intérêt du fait de

l'ensemble des opérations de bilan et de hors bilan, à

l'exception, le cas échéant, des opérations soumises aux

risques de marché.

· Risque de règlement : risque encouru, notamment,

dans les opérations de change, au cours

de la période qui sépare le moment

oül'instruction de paiement d'un instrument financier

vendu ne peut plus être annulée

unilatéralement et la réception définitive de

l'instrument acheté.

· Risque de marché : il s'agit de risque de taux, de

risque de variation de prix de titres de propriété, de risque de

règlement-contrepartie et

de risque de change.

· Risque opérationnel : risque résultant

d'insuffisances de conception, d'organisation et de mise en oeuvre des

procédures

d'enregistrement dans le système comptable et plus

généralement dans les systèmes

d'information de l'ensemble des événements

relatifs aux opérations de la banque ou l'établissement financier

concerné.

· Risque juridique : risque de tout litige avec une

contrepartie résultant de toute imprécision, lacune ou

insuffisance d'une quelconque nature susceptible d'être imputable

à la banque ou à l'établissement financier au titre de ses

opérations.

· Organe exécutif : Les personnes visées

à l'article 135 de la Loi relative à la monnaie et au

crédit chargées de la détermination effective de

l'orientation de l'activité des banques et établissements

financiers régulièrement agrées.

· Organe délibérant : Le conseil

d'administration ou le Conseil de Surveillance.

· Comité d'audit : Comité qui peut être

créé par l'organe délibérant pour l'assister

dans

l'exercice de ses missions. L'organe délibérant

définit la composition, les modalités de son fonctionnement et

les conditions dans lesquelles les commissaires aux comptes ainsi que

toute personne appartenant à la banque ou

établissement

financier concerné sont associés à

ces travaux. L'organe délibérant définit

les missions dudit Comité d'audit. Celles-ci doivent, cependant,

permettre :

- de vérifier la clarté des informations fournies

et de porter une appréciation sur les

méthodes comptables adoptées par la banque ou

établissement financier concerné,

- de porter une appréciation sur la qualité du

contrôle interne, en particulier, la cohérence des systèmes

de mesure, de surveillance

et de maîtrise des risques.

Art.3.- Le contrôle interne que les

banques et établissements

financiers doivent mettre en place

comprend, notamment :

· un système de contrôle des opérations

et des procédures internes ;

· une organisation comptable et du traitement de

l'information ;

· des systèmes de mesure des risques et des

résultats;

· des systèmes de surveillance et de maîtrise

des risques ;

· un système de documentation et d'information.

Art.4.- Le contrôle interne, que les banques et

établissements

financiers doivent mettre en place en

adaptant l'ensemble des dispositifs prévus par le

présent règlement, doit être en adéquation avec la

nature et le volume de leurs activités, leur taille et leurs

implantations et avec les risques de différentes natures auxquels ils

sont exposés.

I. Le système de contrôle des

opérations et les procédures internes

Art.5.- Le système de contrôle des

opérations et des procédures internes a pour objet, notamment,

dans les conditions optimales de sécurité, de

fiabilité et d'exhaustivité, de :

· vérifier la conformité des

opérations aux dispositions législatives et

réglementaires, aux

normes et usages professionnels et déontologiques et aux

orientations de l'organe délibérant

;

· vérifier le strict respect des procédures

de décision de prises de risques de toute nature et des normes de

gestion fixées par l'organe exécutif, en particulier s'il s'agit

de normes de gestion sous forme de limites ;

· vérifier la qualité de l'information

comptable et financière, qu'elle soit destinée à l'organe

exécutif et à l'organe délibérant, transmise

à la Banque d'Algérie, transmise à la Commission Bancaire

ou destinée à être publiée ;

· vérifier les conditions d'évaluation,

d'enregistrement, de conservation et de disponibilité de

l'information comptable et financière,

en particulier, en garantissant la piste

d'audit dans le cas des opérations informatisées

;

· vérifier la qualité des systèmes

d'information et de communication.

Art.6.- Les banques et établissements

financiers doivent organiser leurs systèmes de contrôle de

façon à pouvoir :

· assurer un contrôle régulier avec un

ensemble de moyens mis en oeuvre en permanence dans les unités

opérationnelles pour garantir la régularité, la

sécurité et la validation des opérations

réalisées et le respect des autres instructions

ou

orientations liées à la surveillance des risques

de toute nature associées aux opérations ;

· vérifier, selon une périodicité

adaptée, la régularité et la conformité des

opérations, le respect

des procédures et l'efficacité des dispositifs

prévus dans l'alinéa précédent, en

particulier,

leur adéquation à la nature de l'ensemble des

risques associés aux opérations.

Art.7.- L'organisation des banques et

établissements financiers doit assurer la stricte indépendance

entre les unités chargées de l'engagement

des opérations et les unités chargées de

leur validation,

en particulier comptable et de leur règlement

ainsi que du suivi des instructions ou des orientations

liées à la surveillance des risques.

Art.8.- L'indépendance entre les

unités chargées de l'engagement des opérations et les

unités chargées de leur validation peut être

organisée, soit, par un rattachement hiérarchique

différent de ces unités jusqu'à un niveau suffisamment

élevé ou par une organisation qui garantit la séparation

claire des fonctions, soit par des procédures, en particulier

informatiques, conçues dans ce but et dont les banques et

établissements financiers sont en mesure de justifier

l'adéquation.

Art.9.- Les dispositifs visés à

l'article 6 du présent règlement qui vérifient, notamment,

la régularité et la conformité des opérations,

doivent fonctionner de manière indépendante par rapport à

l'ensemble des structures à l'égard desquelles ils exercent leurs

missions.

Art.10.- Les banques et établissements

financiers doivent désigner un responsable chargé de veiller

à la cohérence et à l'efficacité du contrôle

interne et qui rend compte de l'exercice de sa mission à

l'organe exécutif et, le cas échéant, au

comité d'audit. L'organe délibérant est tenu

informé par

l'organe exécutif de la désignation de ce

responsable et des comptes rendus de ses travaux.

Lorsque la taille de la banque ou de l'établissement

financier ne justifie pas la désignation d'une personne

spécialement chargée de veiller à la cohérence et

à l'efficacité du contrôle interne, l'organe

exécutif, sous le contrôle de l'organe délibérant,

doit assurer la coordination de tous les dispositifs qui sont liés

à l'exercice de cette mission.

Art.11.- Les banques et

établissements financiers doivent s'assurer que le nombre et la

qualification

des personnes qui participent au fonctionnement du

système de contrôle des opérations et des procédures

internes ainsi que les moyens mis à leur disposition

en particulier les outils de suivi et les méthodes

d'analyse de risques, sont adaptés aux activités,

à la taille et aux implantations de la banque ou de

l'établissement financier concerné.

Art.12.- Les moyens affectés à la

vérification de la régularité et de la conformité

des opérations, du respect des procédures et du respect des

autres instructions

ou orientations liées à la surveillance des

risques de toute nature associés aux opérations,

doivent être suffisants pour mener le cycle complet d'investigations

relatives à l'ensemble des activités sur le nombre d'exercices

nécessaire. Un programme des missions de contrôle doit être

établi,

au moins une fois par an, en intégrant les objectifs

annuels en matière de contrôle fixés par l'organe

exécutif et l'organe délibérant.

Art.13.- Les banques et établissements

financiers doivent s'assurer que le système de contrôle des

opérations et des procédures internes soit intégré

dans l'organisation, les méthodes et les procédures de chacune de

leurs activités et que les vérifications telles que

prévues à l'article 6, alinéa deux cidessus s'appliquent

à la banque ou l'établissement

financier dans son ensemble, y compris ses succursales et

agences.

Art.14.- Les systèmes de mesure des

risques et de détermination des limites doivent être

réexaminés régulièrement afin de vérifier

leur performance au regard de l'évolution de l'activité, de

l'environnement, des marchés ou des techniques

d'analyse.

Art.15.- Lorsque la banque ou

l'établissement financier

décide de réaliser des opérations portant

sur

de nouveaux produits pour la banque ou l'établissement

financier ou pour le marché, le système de contrôle doit

permettre de s'assurer :

· que l'analyse spécifique des risques a

été effectuée au préalable et qu'elle a

été conduite de

manière rigoureuse,

· que l'adéquation des procédures de mesure

de limite et de contrôle des risques encourus est

effective,

· que, le cas échéant, les adaptations

nécessaires aux procédures en place ont été

engagées.

II. L'organisation comptable et le

traitement

de l'information

Art.16.- Les banques et établissements

financiers doivent respecter les dispositions générales du Plan

comptable national et les dispositions du règlement

n°92-08 portant plan de comptes bancaire et règles

comptables applicables aux banques et établissements financiers, en

tenant compte des précisions

ci-après :

1) Pour l'information comprise dans les comptes du bilan, du hors

bilan et de résultats publiés et pour les informations de

l'annexe issues de la comptabilité, l'organisation mise en place doit

garantir

l'existence de l'ensemble des procédures, appelé

piste d'audit, qui permet :

· de reconstituer dans l'ordre chronologique les

opérations ;

· de justifier toute information par une pièce

d'origine à partir de laquelle il doit être

possible de remonter, par un cheminement ininterrompu, au document de

synthèse et réciproquement ;

· d'expliquer l'évolution des soldes d'un

arrêté à l'autre par la conservation des mouvements

ayant affecté les postes comptables.

En particulier, les soldes des comptes qui figurent dans le plan

de comptes doivent se raccorder, par voie directe ou par regroupement, aux

postes et sous-postes du bilan, du hors bilan et du compte de résultats

et aux informations issues de la comptabilité contenues dans l'annexe.

Le solde d'un compte peut être raccordé par éclatement

à condition de pouvoir justifier le respect des règles de

sécurité et de contrôle adéquat et que la banque ou

l'établissement financier concerné décrive la

méthode utilisée.

2) Pour les informations comptables qui figurent dans les

documents destinés à la Banque d'Algérie

ou à la Commission bancaire et pour celles qui sont

nécessaires au calcul des normes de gestion, elles doivent respecter

l'ordre chronologique des opérations et pouvoir être

justifiées par des pièces

d'origine.

Chaque montant figurant dans les situations, dans

les tableaux annexes, dans les déclarations concernant

les normes de gestion et dans les autres documents remis à la Banque

d'Algérie ou à la Commission bancaire, doit être

contrôlable, notamment, à partir du détail des

éléments qui le composent.

Lorsque la Banque d'Algérie ou la Commission bancaire

autorise que des informations leurs soient fournies sous forme statistique,

elles doivent être vérifiables.

Art.17.- Les banques et établissements

financiers s'assurent de l'exhaustivité, de la qualité et de

la

fiabilité des informations et des méthodes

d'évaluation et de comptabilisation, notamment :

· par un contrôle périodique qui doit

être exercé sur l'adéquation des méthodes et des

paramètres retenus pour l'évaluation des opérations dans

les systèmes de gestion,

· par un contrôle périodique qui doit

être exercé pour s'assurer de la pertinence des schémas

comptables au regard des objectifs généraux de

sécurité et de prudence, ainsi que de leur conformité aux

règles de comptabilisation en vigueur,

· pour les opérations qui font encourir des risques

de marché, par un rapprochement qui doit être effectué, au

moins mensuellement, entre les résultats calculés pour la gestion

opérationnelle et les résultats comptabilisés en

respectant les règles d'évaluation en vigueur. Les

écarts constatés doivent pouvoir être

identifiés et analysés.

Art.18.- Les banques et établissements

financiers déterminent le niveau de sécurité informatique

jugé souhaitable par rapport aux exigences de leurs métiers. Ils

s'assurent que leurs systèmes

d'information intègrent en permanence ce minimum de

sécurité retenu.

Art.19.- Le contrôle des systèmes

d'information doit, notamment, permettre :

· de s'assurer que le niveau de sécurité des

systèmes d'information est périodiquement évalué

et que, le cas échéant, les corrections y

afférentes sont effectuées,

· de s'assurer que des procédures de secours

informatique sont disponibles afin d'assurer la continuité de

l'exploitation en cas de difficultés dans le fonctionnement des

systèmes informatiques. Le contrôle des systèmes

informatiques s'étend à la conservation des informations et

à la documentation relative aux analyses, à la programmation et

à l'exécution des traitements.

Art.20.- Les banques et établissements

financiers sont tenus de conserver l'ensemble des fichiers

nécessaires à la justification des documents du

dernier arrêté remis à la Banque d'Algérie et

à la

Commission bancaire au moins jusqu'à la date de

l'arrêté suivant.

Art.21.- Les avoirs détenus par la

banque ou l'établissement financier pour le compte des tiers

ne figurant pas dans les comptes individuels annuels doivent

faire l'objet d'une comptabilité ou

d'un suivi matière retraçant les existants, les

en-

trées et les sorties. Une répartition est

effectuée, si elle est significative, entre les éléments

détenus à titre de simple dépositaire et ceux qui

garantissent, soit un crédit accordé, soit un engagement pris

à des fins spécifiques ou en vertu d'une convention

générale et permanente en faveur du déposant.

III. Les systèmes de mesure des risques et des

résultats

Art.22.- Les banques et établissements

financiers doivent mettre en place des systèmes de mesure et d'analyse

des risques, en les adaptant à la nature et au volume de leurs

opérations, afin d'appréhender

les risques de différentes natures auxquels ces

opérations

les exposent, notamment les risques de crédit, de

marché, de taux d'intérêt, de liquidité et de

règlement.

A. La sélection et la mesure des risques de

crédit Art.23.- Les banques et établissements financiers

doivent disposer d'une procédure de sélection des risques de

crédit et d'un système de mesure de ces risques. Ces

systèmes doivent leur permettre :

· d'identifier de manière centralisée leur

risques de bilan et de hors bilan à l'égard d'une

contrepartie ou d'une contrepartie-groupe telle que

définie dans l'article 2 du règlement n°95- 04 du 20 avril

1995 sus-visé,

· d'appréhender différentes catégories

de niveaux de risque à partir d'informations qualitatives

et quantitatives conformément à l'article

n°7 du règlement n°91-09du 14 août 1991

susvisé,

· de procéder à la répartition globale

de leurs engagements au profit de l'ensemble des

contreparties par niveau de risque encouru, par secteur

juridique et économique et par zone géographique.

a) Système de sélection des risques de

crédit Art.24.- L'appréciation du risque de

crédit doit notamment tenir compte des éléments portant

sur la situation financière du bénéficiaire, sur sa

capacité de remboursement et, le cas échéant, sur des

garanties reçues. En particulier, pour les entreprises,

l'appréciation doit intégrer l'analyse de leur environnement, les

caractéristiques des associés ou actionnaires et des dirigeants.

Elle doit tenir compte aussi des documents comptables les plus

récents.

Les banques et établissements financiers doivent

constituer des dossiers de crédit destinés à recevoir

l'ensemble des informations de nature qualitative et quantitative sur une

contrepartie et les informations concernant les contreparties-groupe. Ces

dossiers sont à compléter au moins trimestriellement pour les

contreparties dont les créances sont impayées ou douteuses et

pour celles dont les volumes des créances sont significatifs.

Art.25.- La sélection des

opérations de crédit doit intégrer également le

critère de leur rentabilité. L'analyse prévisionnelle des

charges et produits, directs et indirects, doit être la plus exhaustive

possible

pour chaque crédit et porter, notamment, sur

les coûts opérationnels et de financement et sur les

coûts de rémunération des fonds propres. L'analyse doit

intégrer également les charges correspondant à

l'estimation du risque de non-paiement par le bénéficiaire

au cours de l'opération de crédit.

Art.26.- L'organe exécutif effectue, au

moins semestriellement,

une analyse a posteriori de la rentabilité

des opérations de crédit.

Art.27 :Les procédures de décision d'octroi de

prêts ou d'engagement par signature, surtout quand elles sont

organisées par la fixation de délégations, doivent

être clairement formalisées et être adaptées

aux caractéristiques de la banque et

l'établissement financier relativement à sa taille, son

organisation et à la nature de son activité.

Art.28.- Lorsque la nature et l'importance des

opérations

de crédit le rendent nécessaire, les banques

et établissements financiers s'assurent que les

décisions

de prêts ou d'engagements par signature sont

prises par au moins deux personnes et que les dossiers de

crédit font l'objet d'une analyse par une

unité spécialisée, indépendante des

entités

opérationnelles.

b) Système de mesure des risques de

crédit

Art.29.- Les banques et

établissements financiers doivent mettre en place un système de

mesure des risques de crédit qui doit permettre d'identifier, de mesurer

et d'agréger les risques qui ressortent de

l'ensemble des opérations pour lesquelles la banque ou

l'établissement financier encourt le risque de défaillance d'une

contrepartie ou d'une contrepartie- groupe.

Art.30.- Les banques et établissements

financiers doivent procéder, au moins trimestriellement, à

l'analyse de l'évolution de la qualité de leurs

engagements

(bilan et hors bilan). Cette analyse doit

permettre de reclasser les opérations de

crédit, de comptabiliser les créances classées et de

prévoir les provisionnements y afférents en tenant compte des

garanties prises et en s'assurant que leur évaluation est

récente, indépendante et prudente.

B. Système de mesure des risques de

marchéArt.31.- Les banques et établissements

financiers

doivent, dans l'attente de la promulgation des textes portant

sur le mode d'évaluation, la mesure et la couverture des risques de

marché, mettre en place des systèmes de suivi de leurs

opérations effectuées sur les marchés pour leur propre

compte. Ils doivent, en particulier :

· enregistrer quotidiennement les opérations de

change conformément aux dispositions du règlement n°95-08

relatif au marché des changes

sus-visés ainsi que les opérations portant sur

leur portefeuille de négociation et calculer leurs résultats,

· mesurer leur exposition au risque de change par devise et

pour l'ensemble des devises.

C. Système de mesure du risque de taux

d'intérêt

Art.32.- Les banques et établissements

financiers doivent, dans l'attente de la promulgation des textes portant sur la

mesure et la couverture des risques

de taux d'intérêt, s'atteler à mettre en

place un système d'information interne permettant d'appréhender

le risque de taux d'intérêt, d'assurer son suivi et de

prévoir les correctifs en cas d'exposition jugée significative

à ce type de risques.

D. Le système de mesure du risque de

règlement Art.33.- Les banques et établissements

financiers doivent mettre en place un système de mesure de leur

exposition au risque de règlement, plus particulièrement au

risque de règlement dans les opérations de change. Ils veillent

à appréhender les différentes phases du processus de

règlement.

IV. Les systèmes de surveillance et de

maîtrise des risques

Art.34.- Les banques et établissements

financiers doivent mettre en place des systèmes de surveillance et de

maîtrise des risques de crédit, de taux

d'intérêt, de taux de change, de liquidité et

de règlement

faisant apparaître les limites internes et les

conditions dans lesquelles ces limites sont respectées.

Ils doivent aussi se doter de moyens adaptés à

la maîtrise des risques opérationnels et juridiques.

Art.35.- Les systèmes de surveillance et de

maîtrise des risques de crédit, de taux de change et de

liquidité doivent comporter un dispositif de limites globales internes.

Ces limites sont revues autant que nécessaire, au moins une fois par an

par l'organe exécutif et, le cas échéant, par l'organe

délibérant, en tenant compte, des fonds propres de la banque ou

de l'établissement financier concerné. Les limites

opérationnelles qui peuvent être fixées au niveau de

différentes entités organiques internes (directions, agences,

succursales,...), doivent être

en cohérence avec les limites globales. La

détermination

des différentes limites, globales et

opérationnelles, doit être effectuée de façon

homogène

par rapport aux systèmes de mesure des risques en

place.

Les systèmes de surveillance et de maîtrise des

risques de taux d'intérêt et de règlement doivent, au

départ, comporter des systèmes de suivi pour

appréhender

correctement ces risques de façon à passer,

par la suite, à des systèmes de limites au moins

opérationnelles dans le cas de difficulté de fixation de limites

globales.

Art.36.- Les banques et établissements

financiers, mandatés, sur leur demande, par la Banque d'Algérie

pour exercer, par délégation de pouvoir,

le contrôle des changes, doivent se doter d'un

système de contrôle interne permettant de s'assurer en permanence

du suivi des opérations de commerce extérieur.

Le dispositif à mettre en place, conformément au

règlement n°95-07 sus-visé, doit permettre :

· de s'assurer de la traçabilité et de

l'apurement régulier et à temps des dossiers de domiciliation

ouverts ;

· de veiller au dénouement des opérations

avant remise des comptes rendus ;

· de s'assurer de la stricte adéquation entre les

flux financiers et les flux des biens et des services entre l'Algérie et

le reste du monde.

Art.37.- Les banques et établissements

financiers doivent veiller à la bonne tenue du fichier et de

l'échéancier de la dette extérieure de leur

clientèle et de celle contractés pour leur propre compte.

Art.38.- Les banques et établissements

financiers doivent se doter de dispositifs, suivant des procédures

formalisées, permettant :

· de s'assurer en permanence du respect des

procédures

et des limites fixées,

· de procéder à l'analyse des causes du

nonrespect éventuel des procédures et des limites,

· d'informer les entités ou les personnes

désignées à cet effet de l'ampleur des

dépassements

et des actions correctrices proposées ou

entreprises.

Dans le cas ou les limites sont reparties par entités

organiques internes, et où ces limites risquent d'être atteintes,

les procédures formalisées doivent permettre aux entités

concernées d'en référer au niveau hiérarchique

approprié.

Art.39.- Pour les besoins de la surveillance de

leurs opérations et d'information de l'organe exécutif, de

l'organe délibérant et, le cas échéant, du

comité d'audit, les banques et établissements financiers doivent

élaborer des états de synthèse appropriés.

V. Le système d'information et de

documentation

Art.40.- L'organe délibérant de

la banque ou de l'établissement financier procède au moins deux

fois par an à l'examen de l'activité et des résultats du

contrôle interne sur la base des informations qui lui sont transmises par

l'organe exécutif et par le responsable visé à l'article

10 et, le cas échéant, par le comité d'audit.

Dans le cas de l'existence d'un comité d'audit, cet

examen peut être fait une fois par an.

Art.41.- L'organe exécutif informe

régulièrement l'organe délibérant et, le cas

échéant, le comité d'audit, sur les éléments

essentiels et sur les enseignements

principaux qui peuvent se dégager de la

mesure des risques auxquels la banque ou l'établissement

financier est exposé. Cette

information

porte, notamment, sur la répartition des engagements par

ensembles de contreparties et sur la

rentabilité des opérations de crédit comme

indiqué dans l'article 25 du présent règlement.

Art.42.- Dans le cas où l'organe

délibérant n'est

pas associé à la fixation des limites, l'organe

exécutif doit l'informer et informer, le cas échéant,

le

comité d'audit, des décisions prises en la

matière. L'organe exécutif doit informer l'organe

délibérant,

au moins une fois par an, des conditions dans lesquelles

les limites fixées sont respectées.

Art.43.- Les banques et établissements

financiers élaborent les manuels de procédures afférents

à leurs différentes activités. Ces manuels doivent

décrire, au minimum, les modalités

d'enregistrement, de traitement et de restitution des

informations, les schémas comptables et les procédures

d'engagement des opérations.

Ils établissent également une documentation

précisant les moyens destinés à assurer le bon

fonctionnement du contrôle interne, notamment :

· les différents niveaux de

responsabilité,

· les attributions dévolues et les moyens

affectés au fonctionnement des dispositifs de contrôle

interne,

· les règles assurant l'indépendance de ces

dispositifs,

· les procédures relatives à la

sécurité des systèmes d'information et de

communication,

· une description des systèmes de mesure des

risques,

· une description des systèmes de surveillance et de

maîtrise des risques.

Cette documentation doit être mise, à leur demande,

à la disposition de l'organe exécutif, de

l'organe délibérant, des commissaires aux compte,

des inspecteurs de la Banque d'Algérie et le cas échéant

du comité d'audit.

Art.44.- Les rapports établis à

la suite des contrôles effectués au titre de la

vérification de la régularité et de la conformité

des opérations, du respect des

procédures et de l'efficacité des dispositifs

garantissant

la régularité, la sécurité et la

validation des

opérations réalisées, sont

communiqués à l'organe exécutif et, à sa demande,

à l'organe délibérant et, le cas échéant, au

comité d'audit.

Art.45.- Les banques et

établissements financiers élaborent, au moins une fois par an, un

rapport sur les conditions dans lesquelles le contrôle interne est

assuré. Ce rapport comprend, notamment :

· un inventaire des enquêtes réalisées

et des principaux enseignements tirés, en particulier, les principales

insuffisances relevées et les mesures correctives prises,

· une description des modifications significatives

réalisées dans le domaine de contrôle interne

au cours de la période en revue,

· une description des conditions d'application des

procédures mises en place pour les nouvelles activités,

|

· la présentation des principales actions

envisagées dans le domaine du contrôle interne.

Art.46.- Les banques et établissements

financiers élaborent, au moins une fois par an, un rapport sur la mesure

et la surveillance des risques auxquels ils sont exposés. Ce rapport

comprend, notamment, les éléments essentiels et les principaux

enseignements qui peuvent se dégager de la mesure des risques auxquels

ils sont exposés, la sélection des risques de crédit ainsi

que l'analyse de la rentabilité des opérations de

crédit.

|

Art.47.- Les deux rapports annuels prévus

dans les articles 45 et 46 ci-dessus sont communiqués à l'organe

délibérant et, le cas échéant, au comité

d'audit. Ils sont adressés à la Commission bancaire

et mis à la disposition des commissaires aux comptes.

Art.48.- Le présent Règlement sera publié

au Journal Officiel de la République Algérienne

Démocratique et Populaire.

|

Source :

www.Droit-Afrique.com

Annexe n° 14 : Organigramme de la Direction de

l'Audit Interne :

Directeur de l'Audit Interne

Assistante de

Direction

Assistant

|

Cellule I :

Auditeur senior Auditeurs Auditeurs

|

|

Cellule II :

Auditeur senior Auditeurs

Auditeurs juniors

|

|

Cellule III :

Auditeur senior Auditeurs

Auditeurs juniors

|

Source : Charte d'audit interne (BNA)

Annexe n° 15 : L'organigramme de l'agence AP hamiz

647 :

|

Directrice

|

|

|

|

|

|

|

|

|

|

Secrétariat

|

|

|

|

|

|

|

Directrice Adjointe

|

|

|

|

|

|

|

|

Secrétariat

|

Commerce

|

|

Engagement :

|

|

Service Caisse :

|

|

Télé

|

|

Engagement :

|

Extérieur :

|

|

|

|

|

|

compensation :

|

|

|

|

1Chargé

|

|

-4Chefs de Section ;

|

|

|

|

Chef de Service.

|

2 Chargés

d'études.

|

|

d'études.

|

|

-1 employée de

banque ;

|

|

Chef de section.

|

|

|

|

|

|

-Caissier.

|

|

|

Source : élaboré par nos soins.

Annexe n°16:Questionnaire de prise de connaissance

de l'entité auditée : QPC

|

QUESTIONS

|

Oui

|

Non

|

Observation

|

|

L'agence

|

|

L'agence est-elle bien située géographiquement ?

|

|

|

|

|

Est-ce que l'agence est propriétaire ou non ?

|

|

|

|

|

Est-ce que le lieu est sécurisée ? (existence de

caméra de surveillance ?)

|

|

|

|

|

Est-ce que les livres légaux sont bien tenus ?

|

|

|

|

|

Le climat social de l'entité est conflictuel ou pas ?

|

|

|

|

|

La relation entre le client et l'agence estelle bonne ?

|

|

|

|

|

Existe-t-il un organigramme de l'agence ?

|

|

|

|

|

Est-ce qu'il y'a une fiche d'analyse de poste ?

|

|

|

|

|

Le système de pointage ? est-il respecté ?

|

|

|

|

|

La réputation de l'agence est-elle bonne ?

|

|

|

|

|

Est-ce que les employés sont polyvalents ?

|

|

|

|

|

Le degré d'intégration d'informatique est

élevé ou pas?

|

|

|

|

|

Est-ce que l'agence est bien équipée ?

(Matériel nouveau ou vétuste ?)

|

|

|

|

|

Le service Comex

|

|

Est-ce que le nombre d'effectifs dans le service est suffisant ou

pas ?

|

|

|

|

|

Est-ce que le personnel du service est soumis à des

formations continues?

|

|

|

|

|

Existe-t-il un manuel de procédures ou pas ?

|

|

|

|

|

Est-ce-que la politique d'ouverture de domiciliation est

clairement définie ?

|

|

|

|

|

La politique d'ouverture d'un crédit documentaire est-elle

aussi clairement définie?

|

|

|

|

|

La durée de traitement des opérations de la

clientèle est-elle toujours respectée ?

|

|

|

|

|

Est-ce que les documents de demande de CREDOC, de domiciliation

ainsi que de la levée de réserve sont formalisés ?

|

|

|

|

|

Existe-il une forme de Credoc la plus utilisée ?

|

|

|

|

Source : élaboré par nos soins.

Annexe n° 17: Fiche de séparation des taches

:

|

La tache

|

Le

chargé d'études

|

Le chef

de service

|

Le directeur adjoint

|

La directrice

|

La DOD

|

DPT contrôle DRE

|

Nature de l'opération

|

|

Réception des documents

|

|

|

|

|

|

|

DETENTION

|

|

Vérification des documents

|

|

|

|

|

|

|

CONTROLE

|

|

Domiciliation

d'importation

|

|

|

|

|

|

|

ENREGISTREMENT

|

|

Ouverture de Credoc

|

|

|

|

|

|

|

ENREGISTREMENT

|

|

Autorisation de l'opération

|

|

|

|

|

|

|

AUTORISATION

|

|

Validation de l'opération

|

|

|

|

|

|

|

AUTORISATION

|

|

Perception des commissions d'ouverture

|

|

|

|

|

|

|

ENREGISTREMENT

|

|

Constitution de la PREG

|

|

|

|

|

|

|

ENREGISTREMENT

|

|

Contrôle des ouvertures de Credoc

|

|

|

|

|

|

|

CONTROLE

|

|

Statistiques de fin du mois

|

|

|

|

|

|

|

ENREGISTREMENT

|

|

Suivi des domiciliations

|

|

|

|

|

|

|

CONTROLE

|

|

Restitution de la PREG

|

|

|

|

|

|

|

ENREGISTREMENT

|

|

Paiement du fournisseur par le débit du compte client

|

|

|

|

|

|

|

ENREGISTREMENT

|

|

Réception des documents de l'exportateur

|

|

|

|

|

|

|

DETENTION

|

|

Enregistrement de l'opération dans un

Registre

|

|

|

|

|

|

|

ENREGISTREMENT

|

Annexe n°18 : le programme de travail.

|

Objectifs d'audit interne

|

Objectifs du contrôle interne

|

Risques

|

Outils

|

|

Respect des lois et réglementation

:

|

|

Domiciliation

|

Vérifier que la demande de

domiciliation import comporte tous les renseignements

nécessaires.

|

La demande d'ouverture de

domiciliation import comportant les renseignements suivants :

-la date d'établissement de la demande -le nom ou la

raison sociale de l'importateur;

-son numéro de compte auprès de l'agence;

-la nature du contrat commercial

(facture, contrat ou autres);

-les indications relatives aux marchandises à importer:

1' nature des produits,

1' montant en devises et contre valeur en dinars;

~ nom du fournisseur ou

vendeur;

v' tarifs douaniers;

1' origine des produits.

|

Risque de non

conformité

|

Observation/ vérification / QCI

|

|

S'assurer que le préposé aux

opérations de domiciliation

vérifie les documents

accompagnés de la demande

suscitée et s'assure de leur

conformité avec la

réglementation en vigueur

|

Vérification de la conformité des documents,

à la réglementation en vigueur :

1' La demande d'ouverture de domiciliation doit être

dûment remplie, cachetée et signée par le client ou son

mandataire.

~ un contrat commercial (contrat en bonne et dû forme,

une facture proforma, un bon ou une lettre de commande ferme, etc...).

v' Attestation Taxe de domiciliation bancaire en cas de

revente en état, si non un engagement en cas de production.

|

Risque d'erreur/ risque de nonconformité.

|

QCI/ vérification

|

|

-vérifier l'attribution du numéro

d'ordre

chronologique et

apposition le cachet de

domiciliation sur le contrat

commercial présenté par le

client.

|

Attribution du numéro d'ordre chronologique et apposition

du cachet de domiciliation :

1' Le préposé aux opérations de

domiciliation attribue un numéro d'ordre chronologique de

domiciliation.

|

Risque opérationnel

|

Observation

/vérification

|

|

|

v' Par la suite, il procède à

l'apposition du cachet de

domiciliation sur le contrat commercial présenté

par le client et le renseigne selon une codification.

|

|

|

|

Credoc

|

S'assurer de la domiciliation du dossier, avant l'ouverture du

Credoc.

|

-La domiciliation est préalable à toute

opération d'ouverture de Credoc. Art 29 du règlement BA 07-01.

|

Risque de non

conformité

|

QCI

|

|

-S'assurer que la politique

d'ouverture d'un Credoc est conforme à la

réglementation en vigueur et aux RUU600 ;

|

- la politique d'ouverture d'un Credoc

s'effectue par l'octroi

d'une demande

d'ouverture de Credoc (Semar

205bis) ; cette demande doit être signée et

cachetée par le client et ne doit comporter ni surcharges, ni ratures.

Art 46 du règlement 07-01 de la BA.

|

Risque de

non conformité

|

QCI

|

|

-s'assurer que les conditions

nécessaires pour bénéficier du Credoc, sont

réunies ;

|

-Les conditions nécessaires pour

bénéficier du Credoc sont :

*le client doit être solvable ;

*le client doit disposer au préalable d'un compte

courant.

|

Risque de

non conformité

|

Vérification/

confirmation

|

|

-contrôler l'existence d'un

dossier complet et conforme aux normes ;

|

-l'existence d'un dossier du client

comprenant les documents suivant : *la facture proforma

dument

domiciliée ;

*la demande d'ouverture de Credoc ; *la chemise ET7 ;

*autres documents.

|

Risque de

non conformité

|

observation

|

|

-vérifier la conformité du

document Semar aux RUU 600 et à la

réglementation en vigueur.

|

-la conformité du document Semar aux RUU 600 et

à la réglementation en vigueur :

*le préposé aux opérations de Credoc doit

vérifier les 19 clauses de la demande s'ils sont conformes ;

*Il doit également vérifier l'existence de la

mention « je dégage la BNA de tous risques de change »

|

*Risque

d'erreur

*Risque de change.

|

OCI/ vérification

|

|

Fiabilité des informations

:

|

|

Domiciliation/ Credoc

|

-Le manuel de procédures d'ouverture de Credoc existe et

accessible.

|

-Il existe un manuel de procédure d'ouverture de

Credoc, qui doit être accessible.

|

Risque de mauvaise interprétatio n

|

Observation/ QCI

|

|

-vérifier si le client qui a

bénéficié du CREDOC n'est pas

frappé d'une mesure d'interdiction à l'importation.

|

- le client qui a bénéficié du CREDOC

n'est pas frappé d'une mesure d'interdiction à l'importation ;

par la consultation de la DER.

|

Risque de

pays

|

Confirmation / QCI

|

|

-S'assurer que le numéro de domiciliation apposé

sur le contrat commercial correspond à celui du dossier.

|

-le numéro de domiciliation apposé sur le

contrat commercial correspond à celui du dossier.

|

Risque d'erreur

|

Vérification

|

|

-Tester que le système Delta

génère les écritures de : *perception des

commissions ; *constitution de la PREG...

|

-Le système Delta génère

automatiquement les écritures

suivantes à J+2

:

* perception des commissions

d'ouverture ;

* constitution de la PREG ;

* écritures d'engagement.

|

Risque d'erreur (informatique)

|

Rapprochement

|

|

-Estimer si les dates de valeur pour le

prélèvement des commissions sont exactes.

|

-Les dates de valeur pour le

prélèvement des commissions doivent correspondre

à la même date de la saisie du Credoc sur le système.

|

Risque d'erreur

|

Rapprochement

|

|

-vérifier si les délais de

transmission des statistiques de fin du mois au DPT

contrôle sont respectées ;

|

-Les délais de transmission des

statistiques de fin du mois au DPT contrôle sont

fixés avant les 10jours du mois qui suit la date d'ouverture.

|

Risque d'image de

la banque.

|

QCI/ Observation, vérification

|

|

-Vérifier l'existence d'un document justificatif

confirmant le paiement de l'exportateur et la fin de l'opération.

|

-L'existence d'un document justificatif confirmant le paiement

de

l'exportateur et la fin de l'opération,

appelé

swift.

|

Risque de contrepartie

|

QCI

|

|

Efficacité des opérations :

|

|

Domiciliation

|

-S'assurer que le délai de

transmission des documents à la DOD pour l'ouverture de

domiciliation est respecté

|

Le délai de transmission des

documents à la DOD pour l'ouverture de domiciliation doit

être respecté.

|

Risque

pays /

risque de contre-

partie

|

narration

|

|

-Apprécier si l'agence

domiciliataire procédera à

l'apurement au vu de certains documents reçus

|

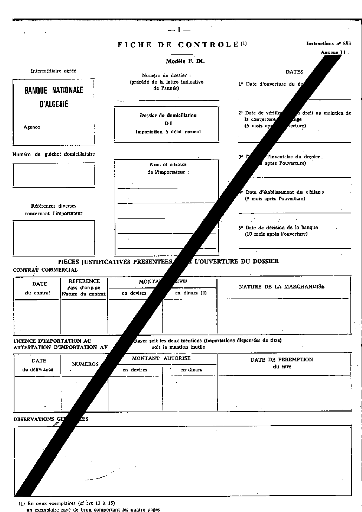

Aux termes de la période de contrôle des dossiers de

domiciliation, l'agence domiciliataire procédera à l'apurement au

vu des documents suivant :

1' La facture définitive, dument domiciliée ;

1' Document douanier

exemplaire(D10) ;

1' Exemplaire formule (4)

(CA1067)

|

Risque de la banque d'Algérie

|

QCI

|

|

-S'assurer de l'établissement des statistiques de fin du

mois et suivi des dossiers apurés, en excédent ou en insuffisance

de règlement.

|

Mensuellement ,et dans les deux

semaines qui suivent le mois de

référence, les banques et les

établissements financiers sont tenus

conformément à l»article 2 de

l'instruction

Banque d'Algérie N°03-

|

Risque opérationnel

|

Rapprochement/

vérification

|

|

|

07 du 31 Mai 2007 de transmettre à la

Banque

d'Algérie les déclarations

d'ouverture et d'apurement des

dossiers de domiciliation des opérations d'importation

des biens et services ainsi que les déclarations des dossiers non

apurés.

|

|

|

|

Credoc

|

-Vérifier que les durées de

traitement des dossiers, d'ouverture de CREDOC sont

respectées.

|

les durées de traitement des dossiers, de domiciliation

et d'ouverture de CREDOC doivent être respectées ;

|

Risque opérationnel

|

QCI

|

|

- s'assurer que le Credoc est validé par les 3 personnes

habilitées ;

|

-le Credoc est validé par les 3

personnes habilitées :

*F1 : le chef de service ;

*F2 : le directeur adjoint ;

*F3 : le directeur.

|

Risque de collusion

|

Vérification

|

|

-Contrôler l'existence d'une

procédure déterminant que

l'opération est réellement

effectuée ;

|

l'existence d'une procédure

déterminant que l'opération est

réellement effectuée sur le système : « consultation

des événements »

|

Risque d'erreur

|

Rapprochement

|

|

-Vérifier que les dossiers des

clients qui bénéficient des lignes de

crédits sont mis à jour périodiquement;

|

les dossiers des clients qui bénéficient des

lignes de crédits sont mis à jour périodiquement;

|

Risque opérationnel

|

QCI

|

|

-Vérifier qu'il y'a un suivi

effectué par une personne ou un service jusqu'à

la fin de l'opération ;

|

- le suivi est effectué par :

*le chargé d'études ;

* la DOD ;

*le DPT contrôle au niveau de la DRE jusqu'à la fin

de l'opération.

|

Risque de collusion

|

QCI

|

|

-Vérifier l'existence d'une

coordination entre la DOD et l'agence lors de la constitution

et la restitution de la PREG ;

|

-l'existence d'une coordination entre

la DOD et l'agence lors

de la

constitution et la restitution de la

PREG :

*L'agence transmet les copies du dossier à la DOD pour

la constitution de la PREG ;

* la DOD dès réception des

documents avise l'agence ;

*l'agence transmet la levée de

réserve à la DOD ;

*La DOD procède à la restitution de la PREG et

au paiement du fournisseur.

|

Risque opérationnel

|

Interview

|

|

-Estimer si les états de suivi

permettent d'identifier les Credoc dont la date de

validité est expiré.

|

- les états de suivi permettent

d'identifier les Credoc :

*encours ;

*soldés ;

* échus.

|

Risque d'image de la banque

|

observation

|

|

Protection du patrimoine :

|

|

Domiciliation

|

-Vérifier si le cachet de

domiciliation est bien protégé.

|

le cachet de domiciliation doit être

protégé.

|

Risque de perte

|

Observation

|

|

-s'assurer que les dossiers sont archivés au niveau de

l'agence pendant 5ans.

|

les dossiers doivent être archivés au niveau de

l'agence pendant une durée de 5ans.

|

Risque

perte (non protection)

|

QCI

|

|

Credoc

|

-Evaluer le degré de protection des dossiers clients ;

|

-La protection des dossiers clients

doit être assurée.

|

Risque de perte

|

Observation

|

Source : Elaboré par nos soins

Annexe n°19: Questionnaire de contrôle interne

: Domiciliation

|

Questions :

|

Oui

|

Non

|

Observation

|

|

a. OUVERTURE DU DOSSIER DE DOMICILIATION

|

a.1. Réception de la demande

d'ouverture

|

|

|

|

Est-ce la demande de domiciliation import est formalisée

?

|

|

|

|

Est-ce que la demande de domiciliation import

comporte tous les renseignements nécessaires ?

|

|

|

|

Si, oui est-elle cachetée et signée par le client

ou son mandataire ?

|

|

|

|

Est-ce que le client présente en plus de la

demande de domiciliation un contrat

commercial ?

|

|

|

|

a.2. Vérifications de

conformité

|

|

|

|

|

|

Est-ce que le préposé aux opérations de

domiciliation vérifie les clauses de la demande suscitées et

s'assure de la conformité des documents avec la réglementation en

vigueur ?

|

|

|

|

|

Est-ce qu'il procède à la vérification des

deux points suivants :

-le client n'est pas frappé d'une mesure

d'interdiction à l'importation,

-la marchandise n'est pas frappée d'une mesure

d'interdiction à l'importation. ?

|

|

|

|

|

Procède-t-il à la vérification des clauses

du contrat commercial selon le cas de figure qui se présente:

- numéro de la facture ou référence du

bon de commande,

- nom et adresse du vendeur

(exportateur);

- nom et adresse de l'acheteur

(importateur);

- adresse d'expédition ou de destination

(pays de l'acheteur);

- nature et détail de la marchandise ainsi

que le détail du montant et du prix (avec

précision de la nature du contrat: FOB / C&F....);

- modalités de paiement: comment doit

s'opérer le règlement de la marchandise

importée ?

|

|

|

|

|

Dans le cas où la vérification fait

apparaître que le client n'est pas habilité à la

domiciliation, le préposé rejette-t-il la demande du client ?

|

|

|

|

|

a.3. Matérialisation de la

domiciliation

|

|

|

|

|

Dans le cas ou l'opération est conforme, le

préposé procède-t-il immédiatement à la

matérialisation de la domiciliation ?

|

|

|

|

|

Saisir l'opération de Domiciliation sur Delta

V8

|

|

|

|

|

Est-ce que le préposé saisit l'opération

de

domiciliation sur Delta V8 conformément aux instructions

de la banque ?

|

|

|

|

|

Menu----) Etranger - Domiciliation---

-)prises en charges des domiciliations :

Création

Remplir les cases :

1' matricule client= NIF ;

1' Réf Autorité : CDI n°... ;

v' Di pour les Credoc à délai normal <6mois ;

1' DIP pour les Credoc

spéciaux > 6mois... ;

1' Termes de vente : FOB,

CFR... : incoterms...

|

|

|

|

|

Est-ce-que la confirmation de l'opération passe par

dérogation(DER) du directeur ou de son adjoint sur Delta V8 ?

|

|

|

|

|

a.3.2. Attribution du numéro

d'ordre

chronologique et apposition du cachet

de

domiciliation

|

|

|

|

|

Est-ce-que le préposé aux opérations de

domiciliation attribue un numéro selon un ordre

chronologique de domiciliation ?

|

|

|

|

|

Est-ce qu'il appose le cachet de domiciliation sur le contrat

commercial présenté par le client ? et le renseigne selon une

codification ?

|

|

|

|

|

Est-ce que le cachet de domiciliation est bien

protégé ?

|

|

|

|

|

a.3.3. Validation de la domiciliation

:

|

|

|

|

|

Est-ce que le directeur valide l'opération de la

domiciliation après vérification de la conformité des

documents ?

|

|

|

|

|

Le préposé aux opérations de

domiciliation

s'assure-t-il de la validation de l'opération ?

|

|

|

|

|

b. LA GESTION DU DOSSIER DE DOMICILIATION:

|

|

b.1 Enregistrement du dossier

domicilié

|

|

|

|

|

Le préposé aux opérations de

domiciliation

enregistre-t-il l'acte de domiciliation sur le

répertoire des dossiers d'importations domiciliés

immédiatement ? ou bien, il attend jusqu'à ce qu'il y'ait un

cumul de dossiers ?

|

|

|

|

|

L'exemplaire du contrat commercial dûment domicilié

est-il remet ensuite au client ?

|

|

|

|

|

b.2 Etablissement de la fiche de

contrôle

|

|

|

|

|

Est-ce que le préposé aux opérations de

domiciliation établit la fiche de

contrôle

réglementaire, selon le cas DI ou DIP ?

|

|

|

|

|

Est-ce qu'il remplit ladite fiche soigneusement ? et fait

apparaître les renseignements aussi complet que possible (le nom du

fournisseur ; les

modalités de paiement) ?

|

|

|

|

b. 3 Perception de la commission d'ouverture

|

|

|

|

Est-ce qu'il perçoit la commission d'ouverture ? et

émet le bordereau de perception de commission (MC10) ?

|

|

|

|

Est-ce que les dates de valeur pour le

prélèvement des commissions sont exactes ?

|

|

|

|

Est-ce qu'il vérifie sur le système Delta V8

que les commissions ont été réellement

prélevées ? et que le compte du client a été

débité du montant ?

|

|

|

|

b.4. Envoi à la D.O.D : (Direction

des

Opérations Documentaires)

|

|

|

|

Est-ce qu'il respecte le délai de transmission des

documents à la DOD pour l'ouverture de domiciliation ?

|

|

|

|

c. L'APUREMMENT DE DOMICILIATION:

|

|

|

Première étape : l'inventaire

|

|

|

|

|

Aux termes de la période de contrôle des dossiers

de domiciliation, est-ce que l'agence domiciliataire procédera à

l'apurement au vu des documents suivant :

o La facture définitive, dument domiciliée ;

o Document douanier exemplaire (D3) ;

o Exemplaire formule (4) (CA1067) ?

|

|

|

|

|

Dans le cas d'un dossier complet est-ce que

la

banque domiciliataire procédera immédiatement à

|

|

|

|

|

l'établissement du bilan ? et donnera sa

décision finale quant au classement du dossier de l'agence ?

|

|

|

|

|

Dans le cas d'un dossier incomplet, l'agence

procédera-t-elle au rappel du client sur la régularisation de son

dossier ? ou prendra d'autres dispositions ?

|

|

|

|

|

Deuxième étape : l'établissement du

bilan

|

|

|

|

|

Est-ce que le préposé aux opérations de

domiciliation vérifie que la valeur nette

transférée (VNT) est conforme à la valeur

domiciliée et dédouanée (VD) ?

|

|

|

|

|

Est-ce qu'il établit les statistiques de fin du mois ?

et effectue un suivi des dossiers apurés, en excédent ou en

insuffisance de règlement ?

|

|

|

|

|

Est-ce que la banque prendra les mesures

nécessaires en cas d'apparition d'excédent ou

d'insuffisance de règlement ?

|

|

|

|

|

Existe-t-il un service de contrôle ? examine- t-il les

dossiers de domiciliation ?

|

|

|

|

|

Si oui, est ce que le délai de l'envoi des

statistiques à ce service est respecté ?

|

|

|

|

Source : élaboré par nos soins.

Annexe n°20: Questionnaire de contrôle interne

: Ouverture du Credoc

|

Questions :

|

Oui

|

Non

|

Observation

|

|

Politique générale

|

|

Le client pourra-t-il bénéficié d'une ligne

de crédit ? (Credoc margé à X%)

|

|

|

|

|

Est-ce que le directeur d'agence ou de son adjoint renseignent

préalablement une ligne de Credoc et une autorisation plafonnée

avant de saisir un dossier ?

|

|

|

|

|

Les dossiers des clients qui bénéficient des lignes

de crédits sont ils-mis à jour périodiquement ?

|

|

|

|

|

Existe -t-il un manuel de procédures, pour les

opérations de Comex, notamment celles de l'ouverture de Credoc ?

|

|

|

|

|

Est-ce que les dossiers sont bien organisés ?

classés ? et protégés ?

|

|

|

|

|

Conditions :

|

|

|

|

|

Est-ce- que les conditions de solvabilité et de possession

d'un compte sont respectées ?

|

|

|

|

|

Est-ce que la facture ou le contrat sont domiciliés avant

la saisie du dossier de Credoc sur le système?

|

|

|

|

|

Documents requis :

|

|

|

|

|

Est-ce que la demande d'ouverture Credoc (modèle SEMAR

205-BIS) est remplie selon les termes du contrat commercial ? cachetée

et signé par le client ?

|

|

|

|

|

Est-ce qu'elle ne comporte ni ratures ni surcharges ?

|

|

|

|

|

Est-elle fournit en 4 exemplaires ?

|

|

|

|

|

La facture pro-forma ou contrat commercial (en 3 exemplaires) et

les autres documents sont fournis ?

|

|

|

|

|

1-Réception et vérification des documents

:

|

|

|

|

|

Est-ce le préposé aux Credoc est celui qui

reçoit la demande d'ouverture du Credoc sur le formulaire (Semar205bis),

et les autres documents suscités ?

|

|

|

|

|

Est-ce qu'il vérifie la conformité des documents

présentés par le client par rapport aux

règles et usances uniformes et à la réglementation en

vigueur ?

|

|

|

|

|

Le chef de service « Comex » procède-t-il

à la

vérification du dossier, s'il est conforme

techniquement et à la réglementation des changes en vigueur et

des règles et usances régissant les crédits documentaires

?

|

|

|

|

|

Enregistrement du dossier

|

|

|

|

|

Est-ce que le préposé procède à

l'enregistrement

chronologique du Credoc sur le registre pour le suivi ?

|

|

|

|

|

2-Matérialisation de l'ouverture de Credoc

:

|

|

|

|

|

Etablissement de l'ET7 :

|

|

|

|

|

Est-ce qu'il ouvre une chemise ET7 (Credoc à l'import)

pour chaque dossier, sur laquelle sont reportées les renseignements

essentiels du Credoc ?

|

|

|

|

|

Saisie de l'ouverture du Credoc sur le système

:

|

|

|

|

|

Est-ce-qu'il procède à la saisie des

informations sur le système Delta V8, sans avoir contrôlé

l'existence de la provision, et la situation du client ?

|

|

|

|

|

Lorsque une des conditions d'ouverture de Credoc n'est pas

respectée ; Existe-t-il une procédure sur le système

informatique qui signale le problème ?

|

|

|

|

|

Si, oui en cas d'existence d'une faille dans le

système, est-ce que la banque préconise d'autres mesures pour

déceler l'anomalie ?

|

|

|

|

|

3-Validation :

|

|

|

|

|

Est-ce que le Credoc est validé par les trois (3)

personnes habilitées ? (F1, F2, F3)

|

|

|

|

|

Si la saisie présente une ou des anomalies, est-ce il

peut y avoir une rectification ? et quelle la personne responsable de cette

rectification ?

|

|

|

|

|

Est-ce que le directeur vérifie le dossier la

troisième validation du dossier en F3 ?

|

|

|

|

|

Après signature du document SEMAR 205bis par le

directeur et son adjoint, le préposé procède-t-il a sa

ventilation ?

|

|

|

|

|

A) Consultation des événements

:

|

|

|

|

|

Existe-t-il une procédure pour vérifier que

l'opération est réellement effectuée ?

|

|

|

|

|

Classement des documents :

|

|

|

|

|

Est-ce que le préposé classe les documents dans le

dossier client ?

|

|

|

|

|

Délégation :

|

|

|

|

|

Existe-t-il des délégations accordées par la

Direction en matière d'autorisation de Credoc?

|

|

|

|

|

Un système de délégation pour autoriser les

dérogations aux conditions générales est-il clairement

défini ?

|

|

|

|

|

Suivi des risques

|

|

Les procédures prévoient-elles un suivi des

dépassements ?

|

|

|

|

|

Existe-t-il un outil de suivi des dépassements ?

|

|

|

|

|

Le suivi des engagements permet-il d'obtenir une situation client

et ce à tout moment ?

|

|

|

|

|

Les chargés de dossiers peuvent-ils consulter à

tout moment les comptes ouverts au nom de la société et analyser

l'évolution de ces comptes par rapport aux limites

préétablies ?

|

|

|

|

|

Les états de suivi permettent-ils d'identifier les Credoc

dont la date de validité est expirée ?

|

|

|

|

|

La constitution de la PREG est-elle effectuée par une

personne (ou un service) différente de celle qui autorise le Credoc ?

|

|

|

|

|

Avant la constitution de la PREG, le contrôle sur

l'existence d'un dossier et sa conformité aux normes est-il

effectué ?

|

|

|

|

|

4-Génération des écritures de Credoc

:

|

|

|

|

|

1' Ecritures d'engagement ;

1' Commission d'ouverture ; 1' Constitution de la PREG.

|

|

|

|

|

Est-ce que la date de valeur de la perception des

commissions est exacte ?

|

|

|

|

|

La restitution de la PREG est elle faite dés de

réception des documents de l'exportateur ?

|

|

|

|

|

Le paiement de l'exportateur est-il effectué par le

débit du compte client conformément aux règles

prévues dans le contrat ?

|

|

|

|

|

Est-ce que l'exportateur pourrait avoir une pièce

justificative lui confirmant son paiement et la fin de l'opération ?