INTRODUCTION GENERALE

Selon un article publié par le Mixmarket, l'une des

récentes problématiques en microfinance est la croissance non

maitrisée qui provoque la baisse des performances notamment la

qualité de portefeuille de crédit (Gonzalez, 2010).

L'étude dans ses résultats, précise tout de même que

seuls les pays connaissant des hausses annuelles de portefeuille de

crédit de 125% subissent une détérioration remarquable de

la qualité de leur portefeuille ; et que certains pays connaissant entre

64% et 84% de croissance du nombre d'emprunteurs globalement verront leur ratio

de perte sur créances accroître. La croissance non

maîtrisée ne saurait être la seule cause de la baisse des

performances dans le secteur de la microfinance ces derniers temps. La crise

financière débutée en fin 2007, en est une autre cause. La

crise des subprimes aux États Unis en question, a

interpellé bon nombre d'acteurs du système financier sur la

question de la maîtrise des risques liés à

l'activité des banques et établissements financiers. En ce qui

concerne la microfinance qui dépends de plus en plus du marché

financier globalement pris, la préoccupation liées à la

maîtrise des risques surtout ceux découlant de la croissance s'est

amplifiée au niveau des établissements de crédit que des

institutions de microfinance dont la chute serait plus amèrement

ressentie par la grande majorité des populations vivant dans des

économies vulnérables, où la microfinance entre autres,

constitue une véritable alternative pour le développement

à la base.

Les Nations unies célébraient, en 2005,

l'année internationale du microcrédit. Quelques mois plus tard,

le professeur d'économie Bangladesh Muhammad Yunus et son organisation,

la Grameen Bank, recevaient en 2006 le prix Nobel de la paix, pour avoir

inventé la microfinance « moderne ». Au fondement de ce double

sacre, la même conviction : une révolution économique sans

précédent était en cours. La microfinance se

répandrait comme une potion magique et sortirait de la pauvreté

les 80 % des familles des pays en développement toujours exclues des

services bancaires. Le monde pouvait dormir tranquille, il avait enfin

trouvé la bonne réponse à la question de la

pauvreté. Depuis, l'enthousiasme du secteur s'est tassé. L'heure

est à la prudence. La « mode est retombée ». La crise

des « subprimes » aux États-Unis, a bousculé

beaucoup d'acteurs du développement dans leurs certitudes. À

travers cette crise, est née pour les IMF, la préoccupation de

disposer d'une solide structure financière et d'acquérir une

meilleure maîtrise des risques liés à leurs

activités. Cette préoccupation s'est avérée

partagée dans tout le secteur de la microfinance, et

s'accentue plus ces derniers temps en raison de certains

événements dans certains pays. La crise de liquidité des

IMF au Maroc et en Bosnie issue d'une détérioration de la

qualité de leurs portefeuilles devenus moins liquide (le PAR de Zakura

dépassait les 30% en 2008 et Al amana les 10%) en est un exemple. Il

devient dores et déjà primordiale de non seulement rappeler mais

d'insister plus encore sur les deux types de dispositions exigées aux

IMF.

Ces deux dispositions concernent les performances

financières et sociales. Performances financières

:

En ce qui concerne cet aspect, les promoteurs du concept

d'inclusion financière (comme le CGAP, la Banque Mondiale, le GTZ

etc...) exigent, des SFD d'être rentables pour pérenniser leurs

services aux pauvres du monde. Parallèlement, les partenaires financiers

nationaux et internationaux quant à eux exigent des SFD, en plus d'une

bonne transparence financière, des performances financières

soutenues surtout un niveau de solvabilité et de rentabilité

rassurant.

Performances Sociales :

Les performances sociales rassemblent les normes qui cadrent

les opérations d'une IMF afin de la maintenir dans son domaine

d'activité propre. Ceci contribue principalement à écarter

les risques de dérive de mission et à accroitre la satisfaction

des clients.

Ces exigences poussent les praticiens de microfinance à

développer de nouvelles approches dans le management des structures de

microfinance. Le fait est qu'aucune IMF n'arrive à répondre

efficacement à cette double exigence à moins d'intégrer

à son mécanisme interne de création de valeurs un

système de réflexe orienté en permanence vers la

réalisation des objectifs fixés. Et beaucoup encore n'arrivent

pas à répondre efficacement à ces exigences.

Selon le dernier rapport du « microcrédit soumit

», parmi les 3500 IMF que comptent le monde, seulement une centaine aurait

atteint l'équilibre (Laman, 2009). Il en résulte

une limitation de l'accès des IMF aux sources de financement. De

même le dernier rapport sur les véhicules d'investissement dans la

microfinance (MIV) révèle que les actifs aux IMF dans le

portefeuille des MIV, qui sont en baisse continuelle, ont seulement accru de

22% en 2009 contre 71% en 2007 (MicroRate, 2010) ; alors qu'en

réalité les besoins en financement des IMF demeurent croissants.

Il révèle également, que les entrées dans le

capital d'autres IMF (Compatamos au Mexique par exemple) ont accru de 12,8%

à 17,6% en 2009.

Pour véritablement attirer de financement, les

institutions de microfinance doivent témoigner d'une santé

financière capable de garantir un retour sur investissement, une

assurance de solvabilité et la maîtrise des risques. Ces

capacités sont évaluées le plus souvent par des analyses

et disséquassions effectuées par des compétences

externes.

Les agences de notation sont les principales

compétences habilitées à conduire les missions de

disséquassions et d'analyse financières qui aboutissent à

l'évaluation effective des capacités cidessus citées. Leur

activité a donné naissance à une notation

spécialisée dans le secteur de la microfinance. Des

méthodologies et outils spécifiques pour le diagnostic financier

et l'évaluation des performances des institutions de microfinance en

sont ressorties. Ces diverses méthodologies et outils (PEARLS, GIRAFE,

CAMELS) toutes dérivées des cadres définis par le SEEP

NETWORK et le Rating Fund (2010) . Le secteur de la notation en microfinance

compte plusieurs agences de notation dont MicroRate, Microfinanza,

Planète Rating, Mcrill et autres. La dynamisation du cadre de la

comparaison des performances rendues possible par le MIX MARKET, et l'outil SPI

pour l'évaluation des performances sociales, viennent renchérir

ce cadre méthodologique de la profession d'analyste en microfinance. En

effet, l'analyse des performances, permet de mesurer la structure

financière, la qualité du dispositif de maîtrise de risque

mis en place par l'IMF, le niveau de risque, l'évolution des

opérations et le risque de son environnement. Depuis lors, les

institutions de microfinance dont celles africaines particulièrement, se

questionnent régulièrement sur leur solidité

financière et leur niveau de maîtrise de risque aussi bien pour

les nécessités d'une quête de financement que pour des

évaluations internes en vue de la définition d'orientations

stratégiques.

La crise financière a engendré pour les IMF

africaines une diminution de financements des bailleurs extérieurs.

Cette situation amène les IMF africaines à s'orienter vers les

partenaires financiers privés pour leurs besoins de financement. En 2008

les financements reçus par les SFD de la région

représentaient 69% de l'ensemble des financements totaux reçus

(MIX a, 2009). L'accès à ces financements est souvent

conditionné à des exigences de performance plus ou moins

élevés pour les IMF. La situation a affecté la

capacité de mobilisation de ressources des institutions de microfinance

africaines suite au renforcement des conditions de sélection. A cela

s'ajoute l'augmentation du niveau de risque général des

activités de microfinance dans la région de l'UEMOA, qui se

traduit par la détérioration de la qualité du portefeuille

et l'augmentation du risque de liquidité ainsi que la baisse de

rentabilité. Cette baisse de performance remet en question la

solidité financière des SFD africaines et leur capacité

à résister aux chocs externes éventuels.

WAGES, entendu Women and Association for Gain both Economic and

Social, occupe la

deuxième position dans le secteur de la microfinance au

Togo, 141ème pays plus pauvre au monde et comptant plus de

524 IMF (Planet rating, 2005). WAGES s'est assigné pour objectif de

devenir une IMF modèle dans la sous-région. C'est donc cette

motivation qui a amené les dirigeants de l'institution en 2003, à

revoir sa mission, en ajoutant de nouvelles catégories de cibles

à savoir les hommes et les PME (petites et moyennes entreprises) et

à y adapter la gamme de produits offerts. L'encours de crédit

ainsi que le nombre d'emprunteurs ont accrus en conséquence : plus de 14

654 clients actifs (WAGES, 2009). Les besoins en ressources

financières ont également accrus considérablement.

L'institution a plus que senti donc la nécessité de multiplier

ses demandes de financement ainsi que ses partenaires financiers aussi bien au

niveau local qu'international. La collaboration et l'acceptation de ses

demandes restaient sujettes à un certain nombre d'éléments

qui inspirent confiance et donnent un niveau de garantie acceptable aux

différents partenaires sollicités.

Depuis 2008, WAGES a amorcé une nouvelle phase de

croissance sans précédent avec une extension de son réseau

d'agences au cours des deux dernières années et l'augmentation du

personnel. De nouveaux, les besoins en financements ont plus que

doublés. Les responsables de l'IMF ont bien conscience qu'il faille

prendre un certain nombre de dispositions face à cette croissance en vue

de préserver et améliorer les éléments qui

constituent des critères de sélection des partenaires financiers

en l'occurrence la structure financière et la solvabilité mais

aussi pour s'assurer une bonne solidité à l'égard des

nouveaux enjeux. Ces préoccupations devraient être prises en

compte dans le nouveau plan d'affaire qu'entends élaborer WAGES en 2010

pour le compte des 5 années suivantes.

L'expansion enclenchée par l'IMF s'est traduit par

l'évolution du nombre de clients, un fort accroissement de l'encours de

crédit et des besoins de refinancements plus importants. Malheureusement

les ressources financières obtenues effectivement auprès des

partenaires financiers, n'ont pas évoluées au même rythme

que les besoins. En plus de cela, le rythme de l'évolution de ces

besoins financiers a bouleversé le mécanisme interne et l'ordre

d'allocation des ressources financières, constituées de

dépôts des membres, des dotations de bailleurs et surtout les

emprunts sur le marché financier local et international etc...,

provoquant ainsi de fréquentes tentions de liquidité, et une

baisse de rentabilité. En réponse aux besoins du marché et

des partenaires, il est opéré une baisse du taux

d'intérêt sur les produits offerts. Cette situation amène

les responsables de WAGES à s'interroger sur l'état de

solidité actuel de

l'institution et sur sa capacité à leur assurer

une garantie et une confiance toujours croissante auprès des partenaires

financiers, mais aussi sa survie à long terme. Aussi remettent-ils en

question sa capacité à amortir d'éventuels choques qui

pourraient découler de l'évolution même des

activités. De ces interrogations devenues préoccupantes avec la

baisse des performances en 2009 (WAGES, 2009); les responsables de

l'institution en veulent une analyse approfondie; qu'ils voudraient bien mettre

à l'avant de l'élaboration d'un nouveau plan d'affaire pour le

compte des 5 prochaines années à compter de 2011.

De toute évidence, une baisse de solidité dans

une institution financière se caractérise par une

détérioration de la qualité de la structure

financière, une baisse de sa solvabilité à long et

à court terme, un accroissement de sa vulnérabilité aux

chocs externes, et une baisse des performances en gestion et maîtrise des

risques.

Alors que la baisse de la structure financière pourrait

être une résultante d'un mauvais endettement ; et que la baisse de

solvabilité peut être causée par une mauvaise allocation

des ressources et ou une détérioration de la qualité de

portefeuille ou une baisse de rentabilité ; une augmentation de la

vulnérabilité d'une institution de microfinance pourrait

être provoquée par une prise d'ampleur des risques de son

environnement et une faiblesse des mesures et dispositifs mis en place par

ladite institution pour leur gestion.

Ne pouvant se contenter des rapports d'audit et inspection,

WAGES s'est rendu compte qu'il lui faut trouver des solutions durables à

ses problèmes pour assurer une solidité parfaite et digne d'une

IMF exemplaire qu'elle envisage de devenir dans le paysage financier sous

régional. Pour cela il lui faut comprendre les causes profondes des

constats sur ses performances. Quelles que soit les solutions

envisagées, l'institution se veut de les intégrer dans le cadre

du plan d'action étendu sur les cinq prochaines années.

Pour renforcer la structure financière et la

solvabilité d'une IMF, gage d'une meilleure attraction de ressources

financière, on pourrait soit renforcer les fonds propres pour faire

baisser le levier de dette à travers une augmentation du capital ou des

emprunts subordonnés, soit réduire les dettes ou opter pour

celles plus stables ou encore optimiser l'allocation des ressources

financière. Une performante gestion financière axée sur

l'optimisation et la maîtrise des risques de liquidité contribue

à amoindrir si non palier aux tensions de trésorerie. Le

renforcement de la solidité face aux risques (ou la diminution des

vulnérabilités) passe par un réajustement et un

renforcement des dispositifs et mécanismes de gestion et de

maîtrise des

risques adaptés à la taille et l'ampleur des

activités à risques.

La meilleure façon que proposent les normes de gestion

en la matière serait de procéder à une analyse en

profondeur de la situation financière, sa solidité et la

maîtrise des risques actuels auxquels l'institution fait face pour

aboutir à un ensemble de mesures permettant de relever le niveau de

solidité financière et l'éradication de la

vulnérabilité aux risques.

Cette étude dont le thème est « Diagnostic

financier d'un SFD : cas de WAGES » se penchera sur ces

préoccupations et s'efforcera de résoudre la question principale

suivante :

Quel est l'état financier de WAGES et qu'en est-il de la

viabilité financière et de la pérennité de ses

activités?

Pour répondre à cette dernière d'autres

questions spécifiques seront posées :

Quels sont les critères de mesure de la solidité

financière d'une IMF et sa maitrise des risques ?

WAGES est-elle financièrement assez solide et

dispose-t-elle des capacités de maîtrise des risques liés

à sa croissance actuelle ?

L'étude qui se penchera sur ces questions a pour

objectif principal d'émettre une opinion sur l'état financier de

WAGES en comparaison aux normes et meilleures pratiques, et son degré de

vulnérabilité globale face aux risques de son environnement et de

son niveau de croissance. Cet objectif principal se décline en objectifs

spécifiques :

· S'approprier de la notion et la démarche

méthodologique du diagnostic financier pour les IMF.

· Relever et analyser les forces et faiblesses de WAGES sur

base méthodologique et de benchmark en comparaison à ses

paires

· Proposer des solutions éventuellement

L'institution pourra trouvera des éléments

d'appréciation sur sa santé financière, ainsi qu'une

analyse profonde des forces et faiblesses et des causes cachées de la

baisse des

performances et des tensions de liquidité

observés. Elle connaitra aussi son degré de

vulnérabilité aux risques actuels et futurs. Une proposition de

pistes de solutions sera éventuellement faite. Elle contribuera à

améliorer sa rentabilité et ses performances d'une manière

générale et aussi à renforcer sa structure

financière. Les différents partenaires techniques et financiers

de l'institution trouveront des éléments de base pour mieux

orienter leurs appuis au profit de l'institution.

Cette étude rentre également dans le cadre de la

finalisation de ma formation de niveau Master, en Micro finance.

1ère PARTIE : REVUE DE LITTERATURE SUR LE

DIAGNOSTIC FINANCIER

Chapitre 1. LE DIAGNOSTIC FINANCIER : DEFINITION ET

OBJECTIFS

Ce chapitre sera consacré à la

présentation de la notion du diagnostic financier avec l'aide de

quelques références. Elle est organisée en trois sections.

La première précisera la notion du diagnostic financier suivant

certaines références. La deuxième abordera les objectifs

que cherche à atteindre un diagnostic financier, et le troisième

pour exposer l'intervention du diagnostic financier dans le secteur de la micro

finance.

1.1 La définition du diagnostic financier

Alors que (Vernimmen, et al., 2009 : 24) définit le

diagnostic financier en ces termes : « Le diagnostic consiste en un examen

méthodique visant à mettre en évidence les forces et les

faiblesses d'une entité ou d'un système et permettant d'agir sur

les causes de dysfonctionnent" ;

Et que de (de Coussergues, et al., 2010 : 124) se mettant

dans le contexte des établissements financiers dit que : « Le

diagnostic financier d'une banque, consiste à partir des informations

dont l'analyste financier dispose et pour une large part d'origine comptable,

à porter un jugement sur les performances passées et les

perspectives d'avenir " ;

Micro Rate la première agence de notation en

microfinance ajoute en ce qui concerne la microfinance que c'est l'art de se

prononcer sur l'excellence en microfinance, la maîtrise des risques et la

solvabilité d'une institution de microfinance, (MicroRate , 2008).

Selon (Sadi, 2006), le diagnostic financier doit répondre

aux principales interrogations suivantes :

- « appréciation de la solvabilité de

l'entreprise ; - mesure des performances de l'entreprise ;

- croissance ;

- risque. "

De ces définitions, on peut en conclure que le

diagnostic financier qui se fonde sur les informations comptables,

sincère dans le diagnostic global de l'entreprise (environnement,

potentiels...). Et c'est dans ce même ordre d'idée que G. Langlois

et M. Mallet (2006) tout en ne faisant pas de différence entre

diagnostic et analyse financière donne la définition suivante :

« l'analyse financière s'appuie sur les normes c'est-à-dire

quantitatives ou non pour porter un jugement de valeur sur la santé

d'une entreprise ».

1.2 Les objectifs du diagnostic financier

Selon Melyon (2007), le diagnostic financier est un outil qui

permet de piloter l'entreprise à tous les stades du processus de

décision. Il se veut un outil d'analyse dynamique. A ce titre, le

diagnostic financier est d'un intérêt capital à tous les

acteurs de l'entreprise, depuis les actionnaires, les dirigeants, les

cocontractants, les prêteurs, les salariés etc... Le diagnostic

financier contribue à, et anticipe normalement sur l'élaboration

de divers documents de gestion (plan d'affaires, étude de

faisabilité, plan de financement...).

Dans la grande majorité des cas, le diagnostic sera

mené dans un contexte assez particulier et en fonction du destinataire

des résultats. Selon les utilisateurs, l'analyse financière sera

plus particulièrement adaptée à l'objectif poursuivit

(Benaiem, et al., 2004). Un diagnostic financier mené pour

l'intérêt de la réglementation aura des

préoccupations un peu différentes de celles qui

intéressent en premier lieu les investisseurs. Si dans tous les cas, la

démarche reste similaire, les attentes d'une analyse financière

pourraient un peu varier d'un cas à un autre.

En majorité, le diagnostic financier dans le domaine

de la microfinance est effectué dans l'intérêt des

investisseurs qui veulent s'assurer de l'opportunité d'investir dans un

SFD. Il intéresse également les organisations et structures

d'appui au secteur en ce sens qu'il leur permet de mieux orienter leurs actions

en faveur de l'IMF. Sur la base des résultats d'un diagnostic financier,

les responsables d'une IMF arrivent à déterminer les forces et

faiblesses de leurs structures. Pour l'atteinte de ses objectifs, une

méthodologie est appliquée.

1.3 Le diagnostic financier dans le secteur de la

microfinance

Selon B. Saltzman & al. (1998), la

nécessité d'évaluer les performances des SFD est venue du

fait que les institutions de microfinance (IMF) se tournent de plus en plus

vers les marchés financiers formels pour accéder aux capitaux.

Cette situation a permis le développement de la pratique du diagnostic

financier dans le secteur de la microfinance. Son évolution est

supportée en outre par la réglementation du secteur (en zone

UEMOA en 1993) permettant la définition de normes et de

références. Le diagnostic financier s'exécute aussi bien

par les cabinets d'audit et de consulting, les autorités de supervision

et de régularisation et les agences de notation pour qui il prend un

sens plus large. Pour saisir ces opportunités, beaucoup d'agences de

notation spécialisées en microfinance ont vu le jour. La

première agence, MicroRate, fut créée en 1996 sur fonds

USAID et BID suite à une expérience dans les Caraïbes. Comme

tout autre agence de notation elle est le plus souvent sollicitée par

les bailleurs et investisseurs du secteur de la microfinance. Ces bailleurs,

financiers en majorité, recherchent une assurance complémentaire

en dehors des avis des commissaires aux comptes et les dirigeants de

l'institution sur sa solidité financière des IMF demandeuse de

financement.

Le diagnostic financier comme le diagnostic dans le domaine

médical est une analyse de la santé d'une entreprise ou d'une

institution. Il poursuit des buts variés selon les destinataires de ses

résultats. Ses résultats intéressent toutes les parties

prenantes de l'entreprise de l'actionnaire en passant par les dirigeants

jusqu'aux salariés. Sa mise en oeuvre suit une méthodologie qui

varie en matière d'outils utilisés, en fonction des secteurs

d'activité concernés.

Chapitre 2. LES APPROCHES METHODOLOGIQUES ET LA

CONDUITE DU DIAGNOSTIC FINANCIER

Les méthodologies appliquées par le diagnostic

financier, varient d'un secteur à un autre et d'un acteur à un

autre mais elles suivent un schéma directif commun. Ce chapitre fera un

développement des approches méthodologiques et démarches

utilisées dans le domaine financier et de microfinance tout en rappelant

brièvement l'approche méthodologique générale. Cela

impliquera une présentation de la conduite d'un diagnostic financier

avec les étapes indispensables.

2.1 La conduite d'un diagnostic financier

La mise en oeuvre d'un diagnostic financier au sein de

l'entreprise suit une démarche quel que soit l'acteur qui la

réalise ou les objectifs poursuivis. Meunier-Rocher (2006), fait la

liste des plus importantes étapes suivies dans le diagnostic d'une

institution financière. Les principales étapes sont

énumérées dans la suite :

· La connaissance de l'entreprise et de

l'environnement : cette connaissance préalable permettra

d'adapter et d'enrichir l'analyse. Son ignorance peut conduire à des

conclusions partielles, limitées ou incomplètes ou encore

erronées ;

· La documentation : réunir les

documents utiles dont les états financiers

certifiés pour les dernières exercices, les

rapports d'activité, de contrôle, d'étude

et d'audit récemment conduits, les documents de gestion administrative

et comptable (manuels de procédure, plan d'affaire, politiques), les

états sur le portefeuille de crédit et des engagements. En

fonction des analyses à faire, d'autres documents seront

nécessités ;

· Le Reclassement et le Retraitement des

états financiers : Ce sont les travaux qui sont indispensables

pour l'obtention du bilan financier. le reclassement des

postes comptable consiste à reclasser et

à regrouper les données comptables dans des

rubriques et masses leur permettant de communiquer des informations

plus significatives. Un format de présentation est

déterminé. Sera ajouté certains retraitements en vue

d'avoir des informations homogènes et comparables ;

Les différents points énumérés plus

haut, constituent des préalables au diagnostic financier.

· Le calcul des indicateurs ainsi que les masses du

bilan ;

· Les Analyses : les différents

diagnostics et leurs résultats. D. Bodin (2008) les regroupe en deux

catégories :

? L'évaluation des performances (analyse de

l'évolution de l'activité, de la rentabilité des moyens

utilisés) ;

? L'évaluation de la solidité financière

(analyse de la structure financière, des flux financiers, et des

risques).

L'analyse des causes des résultats nécessite

souvent d'autres analyses et vérifications :

· L'interprétation des résultats et

des approches de solutions

2.2 L'approche méthodologique

générale

Les méthodologies d'analyse financière en

général ne diffèrent que peu. Pour l'analyse d'une

entreprise industrielle ou commerciale, les aspects de l'analyse et les

éléments d'appréciation sont presque toujours les

mêmes.

2.2.1 Les méthodes d'1X1X\\e

On distingue généralement trois méthodes

en ce qui concerne le diagnostic financier à savoir l'analyse

tendancielle, l'analyse comparative et celle normative (CHARREAUX, 2000 p.

29).

· L'analyse tendancielle s'effectue par la comparaison des

performances sur plusieurs exercices comptables dont les

caractéristiques sont peu différentes ;

· L'analyste comparative s'effectue par une comparaison

aux entreprises paires pour éviter de faire les mêmes erreurs que

ses voisins. Cette analyse implique l'ajustement et la présentation des

données comptables suivant un standard international ;

· L'analyste normative est la comparaison des indicateurs

de l'entreprise aux normes réglementaires et aux meilleures pratiques du

secteur.

Dans la plupart des cas, pour arriver à ses fins,

l'analyste combinera ces trois méthodes dans la mise en oeuvre du

diagnostic. Sur la base des informations comptables, il mettra en oeuvre le

diagnostic à travers une série d'analyses successives.

2.2.2 Les différents aspects analysés

Le diagnostic se subdivisera en sous-diagnostics ou analyses

destinés à étudier différents aspects contribuant

à l'appréciation de la santé financière de

l'entreprise.

2.2.2.1 Le positionnement de l'entreprise dans son

environnement

Le diagnostic financier de l'entreprise impose au

préalable une connaissance générale de l'entreprise et de

son positionnement sur son marché. L'appréciation des indicateurs

sera conceptualisée sur ces informations (Entreprendre, 2009). Cette

étude renseigne sur :

· l'historique de l'entreprise ;

· l'organisation et ressources humaines ;

· la localisation et les moyens d'action ;

· les orientations stratégiques et les objectives

;

· les besoins, les sources d'approvisionnement et les

relations fournisseurs ;

· le marché et la commercialisation ;

· les relations de l'entreprise avec ses partenaires

financiers ;

· le dossier juridique et les documents internes annexes

;

2.2.2.2 L'analyse de l'équilibre financier

Elle s'apprécie avec les relations entre le Fonds de

Roulement Net, le Besoin en Fonds

de Roulement et la Trésorerie Nette. Ces indicateurs ou

macros revêtent diverses significations selon qu'ils soient

négatifs, positifs, ou nuls (Meunier-Rocher, 2006) :

· Le Fonds de Roulement Net Global (FRNG) qui constitue

l'excédent des ressources à long terme destiné à

couvrir les emplois à court terme est obtenu avec la différence

entre les ressources stables et les emplois à long terme ;

· Le Besoin en Fonds de roulement (BFR) qui étudie

la capacité d'autofinancement du cycle d'exploitation par l'entreprise

;

· La Capacité d'Autofinancement (CAF) qui se calcul

par la méthode additive et soustractive ;

· La Trésorerie Nette (TN) qui est la

différence entre la trésorerie active et la trésorerie

passive est un indicateur ponctuel sur la liquidité de l'entreprise

à un moment bien déterminé.

2.2.2.3 Les soldes intermédiaires de gestion

Ils permettent d'analyser le processus de création de

valeur au sein de la société. Selon BRUSLERIE (2002), on

distingue, la Marge commerciale ou sur Production, la Valeur Ajouté

(VA), l'Excédent Brut d'Exploitation (EBE), Le résultat

d'exploitation (RE), le Résultat exceptionnel ou hors Activités

Ordinaires (RHAO), le Résultat Net (RN).

2.2.2.4 Les ratios

On peut noter les ratios de fonctionnement (activité,

exploitation) de rentabilité (financière, économique), de

la structure financière, de liquidité, de solvabilité

TOURNIER (2002)... Un ratio est un rapport économique ou financier

(Martinet, et al., 1991).

2.2.2.5 La création de valeur

Cet indicateur permet d'étudier la capacité de

l'entreprise à créer de la valeur aux

actionnaires. La question de la mesure de création de

valeur s'inscrit dans le contexte de la gouvernance, c'est-à-dire dans

une perspective d'incitation-contrôle, la performance étant

définie en termes de richesse des actionnaires (Charreaux, et al.,

2001).

2.3 Les approches méthodologiques dans les

institutions financières

Le secteur financier et de microfinance a connu le

développement d'approches méthodologiques spécifiques ;

lesquelles ont évoluées au fil des années au même

titre que ce dernier. La plupart des méthodologies dans le secteur de la

microfinance sont en fait des dérivées de celles

appliquées dans le système classique.

2.3.1 I ISSroche P éthodologique dans le

système financier classique

En fonction du développement des banques et des

marchés financiers, les méthodologies ont évoluées.

En France, le développement des marchés de capitaux et la

privatisation des banques a rendu indispensable le diagnostic financier de

banque aux yeux des banquiers et de la tutelle. Toutes les méthodologies

appliquées dans le secteur bancaire pour le diagnostic financier,

s'accordent sur un ensemble d'analyse s'articulant sur trois sous-diagnostics

selon de Coussergues & al. (2010), à savoir :

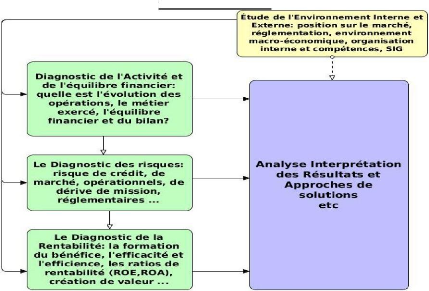

· Le Diagnostic de l'activité et de

l'équilibre financier ;

· Le Diagnostic des risques ;

· Le Diagnostic de la rentabilité.

2.3.2 Les approches méthodologiques dans les

SFD

En dehors de la méthodologie du SEEP NETWORK pour

l'évaluation des performances dans une institution de microfinance, les

agences de rating qui sont les plus actives dans le diagnostic financier ont

élaborées des méthodologies à elles propres. Parmi

ces

méthodologies développées et qui ont

beaucoup de similarités, on compte 5 plus connues. Il s'agit de CAMEL

mis en oeuvre par ACCION, PEARL mis en oeuvre par WOCCU, GIRAFE de Planet

Rating et les méthodologies proposées par MicroRate et M-CRIL

(Reille, et al., 2002).

2.3.2.1 La méthodologie CAMEL

Se fondant sur le cadre conceptuel de la méthodologie

CAMEL originale (dans le secteur bancaire Américain), ACCION a mis au

point son propre instrument. Le système CAMEL réalise six

retraitements, afin de prendre en compte la portée de l'activité

de micro finance : les dotations aux provisions pour créances douteuses,

les abandons de créances, les subventions explicites et implicites, les

effets de l'inflation et les intéréts comptabilisés

d'avance. Il analyse 5 domaines principaux selon CREUSOT (1999) :

· L'adéquation des fonds propres :

est étudié à l'aide de trois indicateurs

financiers dont ;

? Le levier financier qui désigne le

rapport entre actifs pondérés en fonction du risque et fonds

propres d'une IMF,

? la capacité à lever des fonds propres

est l'évaluation qualitative de la capacité d'une IMF

à répondre à un besoin de reconstitution ou d'augmentation

des fonds propres, à un moment donné dans le temps,

? l'adéquation des provisions est la

mesure quantitative des provisions pour créances douteuses d'une IMF et

de sa capacité à absorber les pertes potentielles sur

créances irrécouvrables ;

· La Qualité de l'actif avec les

indicateurs comme le PAR 30 jours, la politique d'abandon de créances,

la productivité des actifs à long terme, l'infrastructure de

l'institution ;

· La Gestion avec les indicateurs

qualitatifs comme : gouvernance ressources humaines

; processus, contrôles et audit, systèmes de

technologie de l'information, planification stratégique et budget ;

· Les Bénéfices par Le

rendement retraité des fonds propres, l'efficacité

opérationnelle, le rendement retraité des actifs, la politique de

taux d'intérêt ;

· La Gestion de trésorerie la

structure des dettes, la disponibilité des fonds permettant de

satisfaire la demande de crédits, les projections des flux de

trésorerie, et la productivité des autres actifs circulant ;

2.3.2.2 La méthodologie PEARL

La méthodologie PEARL (Protection, Effective financial

structure, Asset quality, Rate of return and cost, Liqidity, Sign of growth)

combine 45 ratios financiers couramment utilisés pour évaluer et

gérer les coopératives affiliées au réseau WOCCU,

(WOCCU, 2010). Ces ratios analysent 6 domaines principaux :

· La protection avec 6 indicateurs pour

étudier la gestion du risque d'impayé ;

· La qualité de la structure

financière avec 9 indicateurs ;

· La qualité de l'actif avec 3

indicateurs ;

· Taux de rentabilité et analyse des

coûts avec 12 indicateurs pour mesurer la rentabilité et

la maîtrise des coûts ;

· Liquidité avec 3 ratios pour

analyser la gestion financière et le niveau de liquidité ;

· Indicateurs de croissance avec 11 ratios

pour étudier l'évolution des opérations et de

l'activité de l'institution.

PEARLS au même titre que CAMEL est beaucoup plus

interne, ici au réseau WOCCU. Contrairement à CAMEL, elle insiste

moins sur la solvabilité mais assez sur la qualité du

portefeuille et des éléments d'actif ainsi que la

rentabilité.

2.3.2.3 La méthodologie GIRAFFE

Développée par Planet Rating en 1999, la

méthodologie GIRAFE, se veut un outil d'évaluation des risques et

des performances des institutions de microfinance évolutif. A ce titre

elle fut ajustée en 2006 et en 2008, pour prendre en compte les

changements intervenus dans le secteur de la microfinance dont les

modèles et pratiques sont en perpétuelle évolution. C'est

l'une des méthodologies certifiées par les organismes de gestion

du fonds de rating dont le CGAP, l'ADA, l'IDB. La méthodologie GIRAFE

est constituée de 6 domaines d'analyse regroupant 17 indicateurs de

performance de risque et de pérennité (Planet Rating, 2010) :

· La Gouvernance avec les données

qualitatives comme la prise de décision, la planification, les

compétences internes et la gestion des ressources humaines ;

· La gestion de l'information par

l'évaluation du SIG et de la qualité des informations sorties

;

· Gestion du risque en évaluant les

procédures de contrôle interne et d'audit ;

· Les opérations avec la gestion

financière, le risque crédit et sa couverture ;

· Le Financement et la Liquidité

par l'étude des stratégies de mobilisation des ressources

financières, l'adéquation du capital, le ratio de

liquidité et les risques du marché ;

· L'efficience et la rentabilité avec les

indicateurs comme ROE, ROA, l'efficacité opérationnelle et

l'optimisation de l'actif.

En outre, Planet Rating a mis en place une autre

méthodologie pour l'évaluation des performances sociales.

2.3.2.4 La méthodologie de MCRIL

Micro-Credit Ratings and Guarantee India (M-CRIL) est une

filiale d'EDA Rural Systems. Depuis 1998, M-CRIL établit des ratings et

des études sectorielles spécialisées. Elle reste la seule

agence spécialisée en microfinance en Asie. Sa méthode

repose sur l'évaluation

du risque crédit, sur la base d'une trentaine

d'indicateurs organisés en 3 grands domaines : gouvernance et

organisation, analyse managériale et étude des performances

financières.

Contrairement aux autres méthodologies, la

démarche M-CRIL inclut aussi l'analyse des forces et faiblesses et des

recommandations d'amélioration.

2.3.2.5 La méthodologie de MICRORATE

Créée en 1996 avec l'appui de la

Coopération Suisse, la méthodologie de Micro Rate se fonde sur

une analyse des domaines et facteurs de risques, sur une analyse

comparée des performances des IMF ainsi que sur une mise à

disposition de l'information sur le marché de la microfinance. Microrate

définit cinq grands domaines d'analyse à savoir : situation

financière, Opérations de microfinance et qualité du

portefeuille, organisation et gestion, Gouvernance et position

stratégique, Perspectives sociales (MicroRate , 2008).

· Qualité du Portefeuille avec

les indicateurs comme le Portefeuille à Risque, le Ratio Dotation aux

Provisions, le Ratio Couverture de Risque, le Ratio Pertes sur Créances

;

· Efficacité et Productivité

par les indicateurs comme le Ratio Charges

d'Exploitation,

Coût par Emprunteur, Productivité du Personnel,

Productivité des Agents de Crédit ;

· Gestion Financière avec Ratio

Charges de Financement, Ratio Coûts des Ressources Financières,

Ratio Dettes/Fonds Propres ;

· Rentabilité par les indicateurs

Rentabilité des Fonds Propres, Rentabilité des Actifs, Rendement

du Portefeuille.

Micro Rate ajoute en plus des indicateurs financiers une

analyse de l'organisation et de la gestion globale des activités et du

risque dans l'institution. Il mesure plutôt l'excellence en microfinance,

et la maîtrise des risques.

Dans la suite, il sera présenté, dans le cas d'un

SFD, les différentes analyses, les indicateurs et les informations

qu'ils véhiculent.

2.4 Les diagnostics et les critères

d'analyse

Emmètre une opinion sur la santé

financière d'une institution de microfinance n'est possible que sur la

base d'un certain nombre d'analyses. Les critères de

référence de l'analyste qui effectue un diagnostic sont

déterminés par les contraintes et les objectifs financiers

fondamentaux définis par la théorie financière. La

théorie financière assigne à la gestion un objectif de

maximisation de la valeur de la firme. Selon Sadi (2006), l'appréciation

de toute entreprise devrait reposer sur les objectifs et les contraintes qui

permettent de maximiser les valeurs à savoir :

? sa capacité bénéficiaire : il s'agit de

rentabiliser des capitaux investis ; ? les perspectives de progression de ses

activités et de ses résultats ;

? son niveau de risque financier.

Le dernier point devrait dans le cadre d'une institution

financière englober aussi bien les risques financiers que les autres

risques à savoir de crédit, opérationnel, de marché

...

2.4.1 Le diagnostic de l'activité et de

l'équilibre financier

Le diagnostic de l'activité s'occupe d'identifier la

classe et le métier de l'institution ainsi que la progression de ses

activités ; et le diagnostic de l'équilibre financier s'occupe de

l'équilibre du bilan et de ses postes puis de l'étude des flux de

trésorerie.

2.4.1.1 La classe

La détermination de la classe à laquelle

appartient l'institution évite lors de l'analyse de comparer des pommes

à des petits poids. Parmi les critères de classification d'une

institution de microfinance, on distingue selon les critères de

catégorisation du MIX MARKET dix (10)1. Nous en retiendrons

principalement la taille, le critère d'inter médiation

financière, l'âge, la portée, le type (statut

juridique).

1 La liste complète de classification est

accessible sur

www.themix.org

2.4.1.2 La taille

La taille d'un SFD est définie par son total bilan, le

montant de ses capitaux propres comptables. En ce qui concerne les banques, on

associe à ces critères la capitalisation boursière. Ce

dernier critère n'est pas actuellement pris en compte pour le classement

des SFD car très peu d'IMF sont présentes sur le marché

boursier.

La taille revét une grande importance, en ce sens

qu'elle conditionne l'appréciation du niveau de risque particulier

à l'IMF. La méthodologie du SEEP NETWORK (2005 : 23) propose un

classement suivant les mêmes critères. En ce qui concerne la

taille on distingue trois classes :

· les IMF de petite taille,

· celles de grosse taille et

· les IMF de taille moyenne.

2.4.1.3 L'intermédiation financière ou

non

Le Mix Market (2009) y ajoute le critère de

l'intermédiation financière pour différencier les SFD qui

collectent de l'épargne pour donner du crédit de celles qui font

du crédit direct.

2.4.1.4 L'âge et le type

Comme toute personne, une institution de microfinance a

également un âge déterminé en fonction de sa date de

création. Selon la règlementation de l'UEMOA, on distingue en

microfinance les statuts juridiques ci-après :

· Les sociétés (SA, SARL),

· les mutuelles d'épargne et de crédit,

· Les associations de microfinance.

La règlementation variant d'un pays ou d'une zone

à un autre, il est proposé quatre types qui

prennent en compte toutes les formes de règlementation

:

· Les Banques,

· Les Coopérative,

· Les Institutions financières non bancaires,

· Les Banques rurales.

Le Mix Market propose selon l'âge trois

catégories:

· nouvelle (0 à 4 ans),

· jeune (4 ans à 8ans) et

· mature (supérieur à 8 ans).

Les IMF au niveau global sont classées sur la base des

critères suscités suivant le tableau suivant :

Tableau 1 Classement des IMF par

catégorie

Type

|

nbr

e

|

âge

|

critère

|

nomb

re

|

âg

e

|

Intermédi

aire

Financière

|

nom

bre

|

âge

|

Taille

|

no

mbr

e

|

âg

e

|

Banque

|

82

|

11

|

Nouvelle

|

191

|

3

|

Non IF

|

398

|

10

|

Petite

|

428

|

8

|

Coopérati ve

|

182

|

11

|

Jeune

|

203

|

7

|

Faible IF

|

159

|

9

|

Moyenne

|

304

|

10

|

IFNB

|

338

|

8

|

Mature

|

657

|

14

|

Forte IF

|

393

|

12

|

Grosse

|

351

|

12

|

NONG

|

389

|

12

|

|

|

|

|

|

|

|

|

|

Banque rurale

|

84

|

21

|

|

|

|

|

|

|

|

|

|

|

Source : Mix Market (2009)

2.4.1.5 La définition du métier

Selon de Coussergues et Bourdeaux. (2010), il existe trois

grands métiers dans le domaine bancaire à savoir la banque de

détail, de gestion d'actif et d'investissement

quidépendent du type de clientèle et du portefeuille

ou des opérations dominantes.

Pour appliquer ces critères à la microfinance, on

dira que le métier d'une institution est

fonction de sa clientèle cible effective et les types

de financements dominants dans son portefeuille de crédit. Sur la base

des critères de détermination de cible clientèle, qui font

partie des indicateurs d'appréciation de performances du cadre du SEEP

NETWORK, le métier exercé par une IMF peut être

défini. Selon ces critères, la clientèle cible d'une IMF

est déterminée sur la base du montant de prêt moyen en

comparaison au revenu moyen brut par habitant. Sur la base de la

clientèle cible et éventuellement du type d'IMF, dont les

critères de définition sont vu ci-dessus, on pourra ainsi

définir le métier d'une institution de microfinance. Le cadre

identifie ainsi, quatre types de cible en fonction du rapport de l'encours

moyen et le revenu moyen par habitant du pays dans lequel opère une IMF.

Le tableau ci-dessous nous en donne la liste ainsi que les critères.

Tableau 2 : Classement des IMF en fonction de la

clientèle la cible

Cible et type de métier

|

Encours moyen de prêt

|

% du Revenu National

|

|

|

Brut

|

|

Basse (Microfinance très microcrédit)

|

Inférieur ou égale à 75 000

|

E = 25%

|

Moyenne gamme (microfinance)

|

Entre 75000 et 500000

|

25% = E =44%

|

Haut de gamme (tends vers la méso finance)

|

500 000 à 1000 000

|

219% = E = 439%

|

PME (tends vers la méso finance)

|

Plus d' 1000 000

|

= 439%

|

|

Source: de l'outil SPI de CERISE1 (2009)

On confluerait à cet effet, que les IMF qui financent

les clients haute-gamme, exercent un métier proche de celui d'une banque

de détail dont la clientèle est particulièrement les

particuliers et les PME. Ces institutions de microfinance poursuivraient

beaucoup plus les objectifs de rentabilité ; et de ce fait serviraient

en majorité une clientèle qui théoriquement reste une

cible potentielle des institutions bancaires. C'est ce qu'on appelle le «

upscaling ». En sens contraire, on parlerait de « downscaling »

qui signifie la descente de banques en gamme de clientèle. La

définition du métier s'avère importante car, certains

métiers font appel implicitement à une organisation et une

orientation des activités commerciales bien spécifique ainsi

qu'à des risques divers. Les institutions opérant sur des cibles

basse-classe, exercent le plus souvent dans le milieu rural avec des

méthodologies de groupe ; alors que celles qui servent le plus souvent

une cible haut de gamme exercent dans un environnement urbain avec la

méthodologie individuelle. Les IMF ajoutant les services à leurs

produits traditionnels sont

1 Ces indicateurs sont empruntés à

l'outil SPI inventé par CERISE, qui avec la TASK FORCE fait la promotion

des performances sociales

le plus souvent dans la catégorie des institutions

généralistes dont les risques et les enjeux diffèrent de

celles qui offrent uniquement les produits traditionnels.

2.4.1.6 L'évolution des activités

L'analyse de l'évolution des activités d'une

institution, permet en le comparant avec les performances de ses paires, de

conclure sur l'utilisation optimale ou non des moyens dont dispose cette

dernière. L'analyste devra s'intéresser à

l'évolution des différents types d'opération dont, les

opérations avec la clientèle (dépôts, financements),

les opérations avec le marché et les opérations avec les

institutions financières. L'analyse de la structure des

dépôts et des crédits permettra de définir si l'IMF

est fortement, moyennement ou faiblement intermédiaire financière

par exemple. Une croissance forte avérée par exemple,

déterminera les exigences en matière de dispositifs de

contrôle des risques afin de mesurer les capacités de

l'institution dans la maîtrise de ses risques.

2.4.1.7 L'équilibre financier

La définition de l'équilibre financier d'une

entreprise peut être cernée par référence à

des normes elles-mémes déterminées par le contexte et les

objectifs de l'analyse financière. Ces normes renvoient à des

visions différentes de l'entreprise qui ont évolué au fil

du temps. La conception patrimoniale de l'équilibre financier est la

plus ancienne et a constitué l'approche dominante de l'analyse

financière jusqu'au début des années soixante-dix. Selon

cette conception, le bilan est un inventaire à un instant donné

des biens physiques ou financiers et des dettes de l'entreprise

réalisé afin d'évaluer le patrimoine des actionnaires ou

associés. Celui-ci est mesuré par l'actif net ou les capitaux

propres, différence entre les actifs et les dettes. Cette mesure est

adaptée au contexte particulier des institutions financières.

Il fait partie des normes les plus importantes du

comité de Bâle pour la supervision des banques et

établissements financiers1. Son analyse se base sur

l'équilibre partiel du bilan et le tableau des flux de trésorerie

(de Coussergues, et al., 2010). Elle mesure la qualité de la Gestion

Actif-Passif et l'efficacité de la gestion de la trésorerie.

C'est également un moyen

1 Ces instructions sont accessibles sur le cite de la

BRI

http://www.bis.org/bcbs/

d'apprécier la solvabilité d'une institution,

par type de créancier et de débiteur.

2.4.1.7.1

L'équilibre partiel du bilan

Il se mesure à travers les soldes des emplois et

ressources afin d'étudier l'efficience dans l'allocation des ressources

pour en ressortir l'équilibre entre les ressources et emplois de

même nature. On en déduit les soldes des opérations avec la

clientèle (dépôts des membres - crédits

alloués aux clients), le marché ou les établissements

financiers dans le cas d'une IMF (trésorerie

passive-disponibilités de l'actif) et l'excédent des capitaux

permanents (Fonds propres nets) sur les valeurs immobilisées. Son

analyse est assimilable à l'analyse sur le Fonds de Roulement et l'actif

net dans une entreprise commerciale ou industrielle.

On étudie en suite la variation de la

trésorerie et l'ensemble des flux financiers qui ont jalonné la

vie d'une institution au cours d'une période donnée, soit de

façon dynamique sur plusieurs années, soit à une seule

année.

2.4.1.7.2 L'analyse des flux de trésorerie

Le tableau de trésorerie auquel est astreinte

désormais toute société suivant les normes IRFS/IAS doit

être établi suivant un modèle préconisé par

le Conseil de la comptabilité dans sa recommandation du 24/10/10, pour

les établissements de crédit (de Coussergues, et al., 2010). En

ce qui concerne les IMF, le cadre d'évaluation des performances le

considère comme l'un des documents principaux de synthèse

à être produits obligatoirement par une IMF. « Le tableau des

flux de trésorerie synthétise toutes les transactions et tous les

événements qui produisent une augmentation (sources des fonds) ou

une diminution (emplois des fonds) des liquidités » (SEEP NETWORK,

2005 : 36).

Le tableau de flux de trésorerie peut être

conçu suivant deux méthodes : la méthode Directe qui

consiste à faire apparaître toutes les transactions

entraînant des entrées et sorties de trésorerie du compte

Caisse et disponibilités bancaires. La méthode indirecte quant

à elle consiste à déduire les mouvements de

trésorerie à partir des variations de comptes spécifiques

du compte de résultat et du bilan. L'analyse de l'activité et de

l'équilibre financier conduit à une meilleure analyse des risques

grâce à une bonne connaissance des activités de l'IMF et de

leur ampleur.

2.5 Le diagnostic des risques

La gestion des risques, considérée comme une

source d'avantage concurrentiel, se présente comme un levier de la

performance financière et de la performance sociale des IMF. Elle a fait

l'objet de nombreuses recherches. Des liens avec la performance

financière ont été établis par la

littérature sur la gestion des risques (Froot, et al., 1993). Alors que

les praticiens de la microfinance ont tendance à englober tous les

risques dans les risques opérationnels (Churchil, et al., 2001), le

secteur financier classique distingue, le risque de contrepartie, de

liquidité, de solvabilité et les risques opérationnels qui

englobent les risques de fraude, informatiques et juridiques.

Le cadre d'évaluation des risques (CARE, 2006)

recommandé par CARE complète la liste avec les risques de

dépendance, de dérive de mission sociale, de

sécurité et de gouvernance. Bien que l'étendue des

analyses varie d'une agence à une autre, les méthodologies des

agences de notation insistent beaucoup plus sur les risques de

solvabilité, de liquidité et celui de crédit qui est

naturellement au coeur du fonctionnement d'une institution de microfinance.

2.5.1 Le risque de contrepartie

Encore appelé risque de crédit, « Il

s'agit d'un risque inhérent à l'activité

d'intermédiation traditionnelle et qui correspond à la

défaillance de la contrepartie sur laquelle une créance ou un

engagement est détenu » (de Coussergues, et al., 2010 : 108).

« Pour déterminer la vulnérabilité d'une institution

au risque de crédit, on doit étudier les politiques et les

procédures à chaque niveau dans le processus d'octroi de

crédit pour déterminer si les risques de défaillance et de

pertes sur créances sont réduits à un niveau suffisamment

raisonnable » (CARE, 2006). En suite vérifier si les

procédures et les politiques sont bien sont appliquées. Les

meilleures politiques dans le monde n'ont pas de sens si le personnel n'est pas

bien formé pour les exécuter ou s'il choisit de ne pas les

suivre. L'analyse du risque de crédit tient compte de cinq aspects

d'appréciation.

Diagnostic financier d'un SFD : cas ' ' de'

2.5.1.1 Le profil du risque

Il regroupe les catégories de risques auxquels ferait

vraisemblablement face une institution vu son métier, ses

opérations dont, les types de financements accordés aux clients

et leur durée, les méthodologies utilisés ainsi que les

garanties demandées, sans oublier les influences de son environnement.

Plus le profil du risque est élevé, plus est nécessaire de

dispositifs pour leur maîtrise.

2.5.1.2 La qualité des emprunteurs

Il permet d'évaluer l'exposition de l'institution au

risque crédit par l'observation de trois ratios dont :

· Le taux de créances douteuses, dont la

moyenne pour le secteur au niveau mondial en fin 2008 est de 3,2% (MIX a,

2009). Ce ratio s'obtient par le rapport des créances douteuses et les

créances totales brutes ;

· Le Ratio de provisions des créances

douteuses, s'obtient par le rapport des provisions pour créances

douteuses et les créances douteuses brutes. En fin 2008 ce taux serait

selon le `Micro Banking Bulletin N°19' en moyenne de 81% dans le secteur

globalement et de 91% en ce qui concerne particulièrement les IMF de

taille moyenne. La norme recommandée est d'au moins 50% (SEEP NETWORK,

2005) ;

· La charge du Risque, qui est égale au

rapport entre les dotations annuelles aux provisions pour créances

douteuses majorées des pertes sur créances irrécouvrables

et les créances douteuses brutes.

2.5.1.3 La division du risque

Elle informe sur la perte probable sur une seule signature.

Cette perte est mesurée en rapport avec les fonds propres dans le

secteur classique (Montant de prêt plus élevé/FP). La

mesure varie en microfinance puisque, contrairement aux banques, toutes les

institutions n'ont véritablement pas de fonds propres. Même les

normes réglementaires en la matière varient

d'une région à une autre selon LHERIAU (2009).

Une deuxième mesure consisterait donc à mesurer cette perte par

rapport au montant des dépôts d'épargne.

L'analyste devra en outre associer d'autres données

qualitative d'appréciation du risque crédit comme le risque pays,

le risque du métier de la cible financée, de la zone

géographique, en plus des dispositions d'externalisation

(refinancement/restructuration) éventuelles qu'aurait prises

l'institution de microfinance pour limiter sa charge de risque sur son

portefeuille de crédit. Il procédera ensuite dans cette partie,

à évaluer le dispositif et les mécanismes mis en place par

cette dernière pour mesurer et contrôler le risque

crédit.

2.5.1.4 La mesure et le contrôle du risque de

crédit

L'analyse porte également sur les mesures et les

mécanismes mis en place par l'institution pour maîtriser le risque

de crédit. A ce niveau, l'analyste procédera à une

évaluation du processus d'octroi de crédit par une étude

de la procédure et de la politique de crédit dans son

application, les contingents (garanties, méthode de « scoring

» etc) utilisés par l'institution pour maîtriser le risque

d'aléa morale et de sélection adverse.

En microfinance, il existe très peu d'institutions qui

utilisent le système de « scoring » pour la mesure du risque

de crédit (Schreiner, 2004) , alors que plusieurs IMF de taille moyenne

avec de fortes croissances en ont fortement besoin. Les institutions de

microfinance utilisent des garanties personnel surtout, pour circonscrire le

risque de crédit (TorJansson, et al., 2002).

2.5.2 Le risque de liquidité

Il est d'une grande importance pour l'activité

d'intermédiation financière, car l'insolvabilité

débute par une crise de liquidité.

2.5.2.1 Le ratio de liquidité

simplifié

Le premier risque auquel une institution fait face, c'est celui

du retrait des dépôts par ses clients. Pour parer à ce

risque, elle doit maintenir une réserve de liquidité. La

première

relation qui se manifeste dans son bilan est donc celle qui

existe entre les dépôts et la liquidité (D vs L) qui

stipule que l'IMF détienne au moins 25% des DAV (dépôts

à vue) en trésorerie et assimilées (LHÉRIAU,

2009).

2.5.2.2 La solvabilité à très

court terme

C'est le rapport entre les emplois à très court

terme (3 mois) et les ressources de même nature. Ce ratio utilisé

surtout dans le domaine bancaire ressort la solvabilité réelle de

l'institution à très court terme et l'efficacité de la

gestion actif-passif si l'analyse est entreprise de façon dynamique sur

plusieurs années. En microfinance, pour des institutions de taille

relativement petite, le terme peut s'allonger à un an (LHÉRIAU,

2009). L'analyse prendra en considération d'autres aspects

présentés en dessous.

2.5.2.3 La gestion des tensions de trésorerie

L'étude de la teneur et les outils utilisés pour

atténuer les tensions de risque tels que les découverts bancaires

et les outils de trésoreries comme les bons et refinancements divers.

2.5.2.4 La qualité de la signature de

l'institution de microfinance

C'est-à-dire son aptitude à emprunter au niveau

local pour honorer ses engagements. La qualité de la signature d'une IMF

dépend de son actionnariat, son rating, son niveau de visibilité

et la perception que le marché local a des risques auxquels elle est

exposée.

2.5.2.5 L'évaluation du dispositif de gestion

des risques de liquidité

L'analyste vérifiera l'existence de mécanismes

et dispositifs de gestion du risque de liquidité qui permettra de

s'assurer que l'IMF dispose d'une bonne GAP par des stress tests et des

simulations possibles. Le groupe « Actif Liquidity Managment » (Group

ALM Stress Tests, 2008) donne une liste des éléments

indispensables pour évoluer vers ce dispositif dont :

o La définition de l'appétence au risque de

liquidité et l'articulation des limites opérationnelles ;

o L'identification et la quantification du risque de

liquidité via des stress tests dédiés ;

o La mise en place d'indicateurs avancés ;

o Le développement des plans de contingence qui

définissent la gouvernance et les actions à entreprendre en cas

de crise ou en anticipation de crise.

2.5.3 Le risque d'insolvabilité

Il concerne la survie méme de l'institution de

microfinance. La solvabilité d'une institution est principalement son

aptitude à couvrir ses risques avec ses fonds propres.

L'évaluation de ce risque repose sur trois facteurs principaux.

2.5.3.1 La mesure de la solvabilité

(adéquation du capital)

Une entreprise se trouve en sécurité si une

partie de son actif circulant n'est pas financée par des ressources qui

viendront à échéance dans l'année. L'actif

présente toujours un caractère aléatoire et donc

risqué (en particulier quand il est constitué essentiellement de

créances comme pour les SFD et institutions financières), alors

que les dettes, elles, sont inéluctables, c'est pourquoi il faut qu'une

partie de l'actif soit financé non pas par des dettes mais par du

capital. Le niveau de fonds propres est garant de la solidité

financière de l'entreprise. Les fonds propres sont donc garants de la

solvabilité de la banque face aux pertes que les risques pris à

l'actif sont susceptibles d'engendrer. Dans sa nouvelle version, le ratio prend

en compte d'autres catégories de risque que le risque de crédit,

à savoir le risque de marché et le risque opérationnel et

s'exprime de la façon suivante1 :

Fonds Propre Règlementaires / (risque de

crédit+risque de marché+risque opérationnel) EL

En microfinance, seul le risque de crédit est pris en

compte.

1 Source :

http://www.fimarkets.com/pages/ratio_solvabilite_mcdonough_cooke.php

2.5.3.1.1 Les fonds propres

Le montant des fonds propres est ajusté selon les

directives des Accords de Bâle2 et permet l'inclusion de capital

supplémentaire comme des réserves générales pour

créances douteuses, des réserves pour réévaluation

d'actifs et de la dette subordonnée. Il déduit également

les actifs incorporels de manière à fournir une mesure plus

tangible du total des fonds propres (SEEP NEWORK, 2009). Les fonds propres

doivent inclure le Pilier 1 et le Pilier 2 (définis ci-dessous), en

tenant compte des limites et restrictions, ainsi que de certaines

déductions:

Tableau 3 Calcul des Fonds propres

Pilier 1

|

Pilier 2

|

Capital d'apport

|

Réserves non déclarées

|

Subventions

|

Réserves pour réévaluation d'actifs

|

Bénéfices non distribués

|

Provisions générales pour créances

douteuses

|

Réserves déclarées

|

Instruments de capital hybride (obligations/actions)

|

Dette subordonnée

|

|

|

Source : Frame Update (SEEPNETWORK, juillet 2009)

La somme des éléments des piliers 1 et 2 est

éligible pour inclusion dans le calcul total du capital, soumise aux

limites et à certaines déductions.

Les normes prescrivent que le total des

éléments du pilier 2 (supplémentaire) soit limité

à un maximum de 100% du total des éléments du pilier 1 et

que la dette à terme subordonnée soit limitée à un

maximum de 50% des éléments du pilier 1. Les réserves

générales pour créances douteuses sont limitées

à un maximum de 1,25% du portefeuille. Les réserves de

réévaluation d'actifs qui prennent la forme de gains non

réalisés sur les titres seront soumises à une

réduction de 55%. Les actifs incorporels sont retirés du capital

à 100% de leur valeur actuelle.

La commission bancaire, de l'UEMOA, fait une classification en

fonds propres de base et complémentaires qui comprennent les subventions

contrairement au classement du SEEPNETWORK qui les classe dans le pilier1. Elle

ajoute à cette liste les provisions pour risque en prenant soin

d'ajouter les critères de leur éligibilité à titre

de fonds propres à savoir par exemple que ces fonds doivent

revêtir un caractère général et ne doivent

être associés à une charge ultérieure (Commission

bancaire de l'UEMOA, 2006).

Diagnostic financier d'un SFD : cas ' ' de'

2.5.3.1.2 L'actif pondéré

Pour une institution de microfinance, selon la logique de

Bâle II pour évaluer le niveau de risque. Le tableau suivant

résume le calcul APR pour une IMF:

Tableau 4 E SPIQISérDiPIQ ISFIl*MI VFlPIQ

lFMVDF

7\ SFV IS* BiIV EPondération

|

selon le

risque

|

Caisse et disponibilités bancaires (moins d'une

semaine)

|

0%

|

Placements & autres investissements

|

En fonction du type

|

Portefeuille de prêts (net des provisions

spécifiques)

|

100%

|

Autres actifs

|

100%

|

Postes hors bilan

|

|

|

Source : (Seepnetwork framework, 2009)

2.5.3.1.3 Le ratio de solvabilité (IMF)

Voici les deux ratios utilisés par le Mix et le cadre du

SEEPNETWORK (2009) :

· Fonds propres sur actifs = Fonds Propres /

Actifs totaux - Caisse et disponibilités bancaires

Cette mesure simple est utilisée pour les petites IMF. Il

mesure la solvabilité à travers la couverture de l'actif autre

que les disponibilités par les fonds propres.

· Ratio d'adéquation des liquidités

(RAL) = Fonds Propres net / Actifs pondérés selon le

risque

Elle fait partie intégrante des indicateurs

définis dans les méthodologies évoquées plus haut.

La pondération de l'actif diffère quelque peu de celle

appliquée dans les banques. L'analyse de la solvabilité d'une

institution devra ajouter au ratio d'autres aspects.

2.5.3.2 La qualité de l'actionnariat

L'analyse se penchera à évaluer la

capacité financière des actionnaires principaux de

l'institution et leur aptitude à injecter de fonds frais

éventuellement.

2.5.3.3 La place de l'IMF dans le système

financier

Partant de l'adage `too big to fail', selon lequel, il est

évident que le risque d'insolvabilité présenté par

des institutions de grandes tailles est bien moindre que celui des

établissements de petite taille ; l'analyse évaluera la taille et

l'importance de l'institution de microfinance dans le tissu financier du pays

ou de la zone. En effet les autorités de tutelle ne permettront pas la

faillite d'une grande IMF, en raison des effets de contagion qui sont à

redouter : soit elles sont la cheville ouvrière d'un plan de

redressement, soit elles interviennent en tant que prêteurs en dernier

ressort.

2.5.4 Le risque de mission social (ou de

réputation)

Il n'y a pas de viabilité financière possible

sans viabilité sociale. Celle-ci a des conséquences positives sur

l'équilibre financier selon l'organisation Allemande GTZ/IRAM, (2001).

En complément de l'évaluation des performances

financières, l'analyse doit également sur la base de quelques

indicateurs qualitatifs pour la plupart, diagnostiquer les risques de

dérive de mission sociale ou de non performances sociales. Cette analyse

est similaire au rating de l'éthique qui est d'actualité dans le

secteur des SFD.

2.5.4.1 L'importance du diagnostic des risques de

dérive de mission

La gestion des performances sociales contribue à

l'amélioration de la qualité du portefeuille de crédit

(Hashemi, 2007) et de ce fait les performances financières du SFD. Elle

permet en outre d'accroitre ses sources de financement. En effet depuis un

moment, on assiste à un accroissement des `Smart Subsidy' ou des `Social

Responsable Investments (SRI)' entendu investissements socialement

responsables. Une récente étude de la Deutsch Bank AG stipule en

effet que : « de 1995 à 2007, les investissements américains

en fonds socialement responsables (FSR) ont plus que quadruplés passant

ainsi de 639 milliards de dollars US à 2700 milliards dollars US. Les

investissements Européens dans les FSR ont quant à eux

doublés, passant de 501 milliards d'Euro à 1000

milliards d'Euro entre 2003 et 2006. Ces évolutions démontre avec

acuité, quelle importance, les investisseurs accordent désormais

aux retombés sociaux et environnementaux de leurs investissements »

(Dieckmann, 2009).

Les risques de basses performances sociales (liés

à l'analyse sur le métier), revêtent de ce fait un

caractère financier à cause du lien avec l'amélioration de

la qualité du portefeuille et des activités de l'institution,

mais aussi par l'effet de catalyseur d'attraction de financement qu'une bonne

performance sociale confère aux institutions de microfinance par

l'amélioration de l'image et de la réputation.

2.5.4.2 La mesure du risque de dérive de

mission

Elle pourra se baser sur des rapports d'études

récentes de diagnostic de performances sociales faites sur l'IMF. En

l'absence donc d'une étude récente sur les performances sociales,

une brève analyse s'appesantira sur les quatre grands composants du

cadre d'évaluation des performances sociales de l'outil SPI et

renseignera sur l'absence ou non de risque de dérive de mission sociale

(Mersland, et al., 2009).

+ L'existence de mission, à travers lequel on

vérifie si l'objectif social est bien stipulé dans la mission de

l'institution à travers la finalité recherchée, la cible

pauvre mentionnée, et les produits annoncés ;

+ Les produits, la sélection et le ciblage qui permet

de vérifier si le SFD offre une gamme diversifiée de produits

à la clientèle, s'il a mis en place un dispositif lui permettant

de sélectionner le pauvre ou d'exclure les non pauvres, si les clients

tirent réellement un bénéfice de l'activité de

l'IMF ;

+ La responsabilité sociale envers le personnel

à travers lequel on s'assure que l'IMF partage les retombées de

ses performances aux personnels soit à travers des avantages

spéciaux ou des bonifications diverses ;

+ La responsabilité sociale envers l'environnement

pour voir en quelles mesures l'IMF participe au bien être sociale de son

environnement par la distribution des retombés de ses activités

au niveau des clients soit par des plans de fidélisation ou des

réductions de taux mais également par des réalisations

sociales dans son environnement.

2.5.5 Les risques de marché

Le risque de marché inclus le risque de taux

d'intérêt et de change.

2.5.5.1 Le risque de taux d'intérêt

Une bonne performance de remboursement des crédits ne

suffit pas pour assurer l'autonomie opérationnelle des institutions de

microfinance. En effet, l'autonomie financière ne sera assurée

que si les intérêts prélevés, suite au

remboursement, couvrent les coûts et les pertes engendrés par

l'activité d'intermédiation financière. Il y a risque de

taux lorsque le coût de mobilisation des ressources augmente ainsi que

celui de gestion alors que les taux appliqués sur les crédits

(à l'actif) restent sensiblement faibles (Combes-Thuélin,

2003).

Si l'institution utilise une méthode d'allocation des

ressources à pool unique il faudra déterminer le coüt moyen

de gestion d'une unité d'encours donnée (CGm) ; de calculer

ensuite le coût financier moyen par produits ou activité (CFm) et

le coût moyen du risque (CRm) ; puis de comparer la somme de ces

coûts moyens (totaux) au rendement moyen (Rdm) par activité ou par

type de prêt. L'atteinte de l'autosuffisance opérationnelle

globale devra en général respecter la condition selon laquelle

:

Tableau 5 Atteinte de l'autosuffisance

opérationnelle

Rendement du

|

+

|

autres revenus

|

=

|

coût financier et coût de gestion

|

+

|

Coût du risque (Provisions et pertes

|

|

Source : (COUCHORO, 2006) portefeuille

Les études ont démontré que

l'équilibre opérationnel exige un taux débiteur d'au moins

17,35% pour une IMF qui a 98% de taux de remboursement (COUCHORO, 2006 ). Les

autorités de tutelle fixent le plus souvent des limites de taux effectif

global qu'est tenu de ne pas dépasser les IMF en dépit de grands

débats sur le taux d'intérêt (Creusot, 1999). Dans l'UEOMA

ce taux est de 27% annuel.

2.5.6 Le risque opérationnel et le système

de contrôle interne

La maitrise des risques opérationnels revêt une

grande importance pour toute institution financière. « Le

traitement financier du risque opérationnel proposé par

Bâle II consiste à mettre en place dans les organisations un

réel dispositif de suivi et de pilotage. À l'intérieur du

pilier 1, sur l'exigence minimale en fonds propres, le comité de

Bâle a proposé un ensemble de méthodologies

évolutives permettant aux banques, quelles que soient leurs

caractéristiques, de se doter d'outils pour une cartographie et une

évaluation financière des risques opérationnels »

(TCHUIGOUA, et al., 2009). A travers une approche bien

déterminée, l'analyse doit renseigner sur les dispositifs et

l'organisation mise en place par l'institution pour efficacement réguler

les comportements déviant de ses agents à travers un cadre

approprié. Un bon système de contrôle interne est

axé autour d'un bon dispositif organisationnel de la fonction

contrôle, une prise de connaissance régulière de

l'environnement et l'appétence de risque, la fixation d'objectifs,

l'identification des événements et leur traitement.

2.5.6.1 L'évaluation du dispositif de

contrôle interne

Les études de TCHUIGOUA, TCHAKOUTE et LAMARQUE

proposent une grille d'évaluation du dispositif de gestion des risques

opérationnels axés sur la régulation de comportements

déviants sur trois grands points : Actions Préventives sur les

comportements, Dispositif technologiques préventifs, Dispositifs

réparateur. Le détail des indicateurs et aspects est

présentés dans le tableau suivant.

Diagnostic financier d'un SFD : cas ' ' de'

Tableau 6 spsmdApcpl Neio N NtèP 'EMMY

011CMICIRAKKO )

Rubrique

|

&hpP SNIAfpWCe

|

Actions Préventives sur les

comportements

|

Régulation des

comportements

|

Procédure

|

|

|

Régulation cognitive

|

|

|

Incitations

|

|

|

Discipline

|

|

|

Renforcement des procédures

|

|

|

Arrangements organisationnels

|

|

Contrale

|

Modalité des contrales

|

|

|

Organisation des contrales