INTRODUCTION

1. Problématique et hypothèse de

travail

Les entreprises qu'elles soient individuelles ou

sociétaires, privées, publiques ou mixtes, poursuivent non

seulement des objectifs généreux mais aussi financiers dans le

cadre de leurs activités d'exploitation. Leurs actions convergent vers

la création de la richesse capable de contribuer à

l'amélioration et au développement du pays.

Les entreprises, dans une économie moderne, constituent

le moteur de la croissance économique et du développement. Elles

détiennent les principaux leviers et indicateurs de l'appareil de

l'économie dans un pays, tels que la production, la distribution des

biens et services, et de ce fait, se trouvent au centre des

préoccupations des activités économiques en ce sens

qu'elles procurent de l'emploi aux ménages en formant et en utilisant la

main d'oeuvre, en produisant et en redistribuant le revenu, en exportant les

excédents de la production locale et en important la technologie

nécessaire pour leur fonctionnement. Bref, elles créent la

richesse de tout un pays. Tel n'est pas le cas actuellement en RDC.

Dans notre pays, le secteur brassicole constitue l'un des

secteurs importants dans l'économie nationale ; notons tout d'abord

que les produits vendus par les différentes entreprises, bien que

différentiés et satisfont des besoins suffisamment proches.

De ce fait, les produits vendus par les entreprises

brassicoles sont fabriqués sur base de mêmes matières

premières et avec des procédés de fabrications similaires.

Mais auxquels chaque firme apporte une différentiation au travers

d'opérations secondaires (finition), accessoires, empaquetage,

emballages, etc.) ; Ces opérations sont génératrices

de coûts qui s'ajoutent aux coûts de production de produits de

base.

Une étude comparative approfondie permettra donc,

d'étudier les caractéristiques des indicateurs relatifs à

la situation financière des entreprises brassicoles, d'apprécier

la gestion de leurs activités et d'en dégager les tendances

futures.

Ainsi, le présent travail se propose d'une part

d'expliquer en termes simples les éléments qui influencent la

situation financière des entreprises brassicoles congolaises en

général et de la BRALIMA et de la BRACONGO en particulier, et

d'autre part d'apporter les pistes de solution pour l'amélioration de

leurs situations financières.

Voila pourquoi dans cette étude notre

préoccupation est centrée autour de la question fondamentale

suivante :

Ø Comment se présente la situation

financière de la BRALIMA face à celle de la BRACONGO ?

Eu égard à ce qui précède, nous

pensons que la BRALIMA pourrait disposer d'une meilleure situation

financière que son concurrent direct qui est la BRACONGO. Ainsi, une

analyse comparative de certains indicateurs tirés de bilan et du tableau

de formation de résultat de ces deux sociétés nous

permettra de confirmer ou d'infirmer cette hypothèse à l'issue de

ce travail.

2. Choix et

intérêt du sujet

La formation reçue à la fin de notre cycle de

licence au sein de l'Institut Supérieur de Statistique de Kinshasa,

ISS/KIN en sigle, est celle d'un comptable.

Dans le cadre de ce travail, nous avons porté notre

choix sur « l'analyse comparative de la situation financière

des entreprises brassicoles afin de savoir lesquelles de ces deux entreprises

disposeraient d'une meilleure situation financière par rapport à

l'autre et de saisir les conditions dans lesquelles la BRALIMA et la BRACONGO

exercent leurs activités à évaluer leurs situations

financières.

L'intérêt porté à ce sujet est

motivé par notre souci de porter un jugement sur la santé

financière de deux entreprises concurrentes afin d'évoluer

relativement leurs politiques. Nos analyses pourront aider à la prise

de décision de gestion cohérente par les dirigeants de la BRALIMA

et de la BRACONGO. L'intérêt que nous manifestons dans ce cas est

de concilier la théorie reçue tout au long de la formation

académique à la pratique et de mettre à la disposition des

décideurs d'entreprise, les indicateurs de la situation

financière adéquats par une analyse comparative.

3. Délimitation

spatio-temporelle du sujet

A l'instar de tout travail scientifique qui se réalise

dans le respect des certains principes, notre étude d'exploitation

portant sur l'analyse comparative de la situation financière des

entreprises brassicoles est délimitée dans le temps et dans

l'espace.

Du point de vue spatial, nous avons choisi la BRALIMA et la

BRACONGO et du point de vue temporel, notre étude couvre la

période allant de 2007 à 2011.

4. Méthodes et

techniques de recherches

Pour une bonne réalisation de cette étude, nous

avons fait recours à plusieurs méthodes et techniques.

v La méthode inductive qui nous a permis de partir

de la santé financière de la BRALIMA et de la BRACONGO pour

généraliser le jugement sur toutes les entreprises du secteur

brassicole ;

v La méthode comparative : elle nous a aidé

à analyser les données comptables récoltées

auprès de la BRALIMA et de la BRACONGO sur base de mêmes

indicateurs, mêmes normes.

Ces deux méthodes ont été

complétées par les techniques suivantes :

ü Technique documentaire : elle a consiste à

rechercher la confrontation des documents écrits tels qu'ouvrages,

mémoires, travaux de fin d'étude ayant trait à notre

étude ;

ü Technique dite d'entretien libre : nous a permis

de recueillir les renseignements exacts auprès de certains cadres et

employés de la BRALIMA et de la BRACONGO.

5. Difficultés

rencontrées

La réalisation de ce travail s'est heurtée

à des difficultés de divers ordres : certaines

matérielles, d'autres scientifiques.

o Les difficultés matérielles rencontrées

étaient due à détérioration

accélérée de la situation économique et

sécuritaire du pays et aux tracasseries administratives

dispendieuses ;

o Les difficultés scientifiques, rencontrées

étaient liées à la recherche des ouvrages de

comptabilité et de l'analyse financière ayant trait au sujet de

notre travail de fin d'études, les cours polycopiés de certains

professeurs les travaux de mémoire de certains étudiants et les

livres de comptabilité et d'analyse financière dans les

différentes bibliothèques et institutions académiques de

la place.

6. Canevas du travail

Notre travail qui a pour sujet l'analyse comparative de la

situation financière des entreprises brassicoles est subdivisé en

trois chapitres, à part l'introduction et la conclusion.

- Le premier chapitre porte sur les CONSIDERATIONS

GENERALES ;

- Le second chapitre présente LES ENTREPRISES

BRASSICOLES ;

- Le troisième chapitre est focalisé sur

L'APPROCHE COMPARATIVE DE LA SITUATION FINANCIERE DE LA BRALIMA ET DE LA

BRACONGO.

CHAPITRE I. CONSIDERATIONS

GENERALES

Avant d'entrer dans le vif de notre sujet, pour que nous

soyons sur la même hauteur d'ondes afin de mieux comprendre ce travail,

nous avons jugé opportun de définir les concepts clés de

l'intitulé de notre mémoire. Ce chapitre aura pour objectif

d'éclaircir le lecteur sur le sujet de recherche.

I.1. Analyse

financière

I.1.1. Notions

I.1.1.1.

Définitions

L'analyse financière selon Elie COHEN,

constitue un ensemble de concepts, de méthodes et d'instruments qui

permettent de formuler une appréciation relative à la situation

financière de l'entreprise, aux risques qui l'affectent, aux niveaux et

à la qualité de ses performances1(*).

Pour Alain Marion, l'analyse financière recouvre les

savoir-faire déployés pour exploiter l'information comptable. On

peut définir l'analyse financière comme une méthode de

compréhension de l'entreprise à travers ses états

comptables, méthodes qui a pour objet de porter un jugement global sur

le niveau de performance de l'entreprise et sur sa situation financière

(actuelle et future).2(*)

L'analyse financière peut être définie

comme un ensemble des méthodes permettant d'apprécier la

situation financière passée et actuelle, d'aider à la

prise de décision de gestion cohérentes et d'évaluer de

l'entreprise.3(*)

Autant qu'il y a d'auteurs, autant qu'il aura de

définitions. Du moins de toutes ces définitions ressort un objet

central de l'analyse financière : le capital et la création

du capital économique.

Dès lors, retenons l'objectif de globalité qui

est assigné à l'analyse financière et qui doit donc

conduire à apprécier l'entreprise dans ses nombreuses dimensions

à partir d'un certain nombre d'indicateurs financier.

I.1.1.2. Historique de

l'analyse financière

Les besoins d'informations financière se sont

considérablement accrus depuis le début de

XXème siècle. Parmi les événements qui

ont contribué à créer ces besoins, nous pouvons

citer :

- Le développement des sociétés

anonymes ;

- L'importance du rôle des banques et des institutions

financière (le métier des banquiers consistait essentiellement

à assurer les mouvements des comptes et à octroyer des

facilités des caisses occasionnelles).4(*)

L'analyse financière se limitait alors à une

analyse de ratios financiers menée surtout dans le but de

déterminer la solvabilité de l'entreprise à qui, les

banques accordaient un crédit.

On se rendit rapidement compte des limites de cette analyse.

En mars 1919, aux USA, une étude d'A. WALL portant sur une analyse

simultanée de 7 ratios pour 981 firmes classées par secteurs et

par régions géographiques.

C'était le début d'une analyse de ratios

inter-entreprises. Plus tard, toujours aux USA, Dun et Bradstreet allaient

publier régulièrement des estimations périodiques des

performances des entreprises et de statistiques de ratios moyens par

secteur.

Le nombre ainsi que la qualité des informations ont

progressé et ont rendu possible une nouvelle approche de l'analyse

financière.

L'analyse financière tend à devenir un

système de traitement de l'information destiné à fournir

des données aux preneurs de décisions financières.

Des nombreuses modifications sont -apparues :

- L'analyse financière n'est plus limitée aux

données financière mais intègrent des données

boursières et économiques ;

- Les résultats données par analyse

financière sont intégrés dans des modèles

financiers ;

- L'analyse financière sert de base à des

prévisions à court, moyen et long terme.

Plusieurs raisons expliquent cette évolution :

- Les mouvements de concentration des entreprises ;

- L'impossibilité pour les banques de demander des

garanties susceptibles de couvrir le risque de non payement les a

poussées à mettre au point les analyses de risque

économique et financier ;

- Le développement d'investissement de grande taille,

dont la rentabilité s'étale sur plusieurs années, a

conduit les institutions bancaires et financières à

élaborer des méthodes d'analyse plus performantes pour accorder

ou refuser le crédit ;

- Le développement de nouveaux moyens de financement a

entrainé une réflexion plus approfondie sur les montages

financiers et coût du capital, etc.

L'évolution de l'analyse financière se poursuit

en tentant d'adapter ses objectifs aux besoins de différents

utilisateurs.

I.1.1.3. Importances et

étapes de l'analyse financière

L'analyse financière est un outil indispensable

à la bonne marche de l'entreprise. Son objectif consiste à

utiliser les ressources limitées d'un agent économique de la

façon la plus efficace possible.

BERZILE Rejean distingue trois décisions essentielles

pouvant être prises sur base de la gestion financière.5(*)

- La décision d'investir ;

- La décision de financer l'entreprise ;

- La décision de distribuer les dividendes.6(*)

Ces trois types de décisions reviennent à la

responsabilité du Directeur Financier d'une entreprise sur plusieurs

plans à savoir :

- La planification et la prévision

financière ;

- L'analyse des états financiers ;

- Le suivi et l'évaluation de la performance de

l'entreprise.

Plusieurs agents économiques s'intéressent

à l'information financière publiée par les entreprises.

Il s'agit notamment des créanciers à court terme

à long terme et à moyen terme ; principalement les

banquiers, les actionnaires actuels et éventuels, les services

gouvernementaux, les représentants syndicaux et les gestionnaires.

Chacun de ces auteurs utilise ces informations pour ses propres

intérêts.

Le banquier étudie la demande de prêt à

C.T et s'intéresse à déterminer si l'emprunteur sera

à mesure de faire face à ces échéances à

C.T. Le détenteur des obligations à long terme examine la

structure du capital, la couverture des intérêts et ainsi que

l'évaluation de la situation financière. Quant à

l'actionnaire, il se préoccupe de la solvabilité ainsi que de la

rentabilité de l'entreprise.

En tenant compte des intérêts divergents de tous

ces acteurs, l'analyse financière demeure fondamentalement

« un outil et une méthode permettant de définir

l'entreprise à partir de quelques points clés».

Pour être en mesure de porter un jugement sur la

situation d'une entreprise, l'analyse doit tenir compte de l'ensemble

d'information disponible, surtout celles publiées par la

comptabilité ou par d'autres sources. Généralement

plusieurs étapes doivent être suivies à savoir :

1) Préciser les objectifs de l'analyse ;

2) Procéder à l'examen global des états

financiers, cet examen porte généralement sur les emplois

(actifs), des ressources (passif), les ventes et les

bénéfices ;

3) Analyser le rapport du vérificateur,

l'énoncé des principes comptables, les notes aux états

financiers et d'autres informations pertinentes ;

4) Appliquer les techniques d'analyse comme les ratios,

l'étude du bilan en masse et autres ;

5) En fin, porter un jugement sur la situation, formuler des

recommandations et prendre des conclusions.

I.1.1.4. Les données

fondamentales et matérielles de base de toute analyse

financière

Ces données répondent à la

manière dont furent respectés les principes que nous allons

développer.

Elles auront trait7(*) :

Ø aux moyens permanents de financement ;

Ø aux possibilités de les élargir par

des emprunts ;

Ø aux investissements, qui en immobilisent une

partie ;

Ø au fonds de roulement qui s'en

dégage ;

Ø à la puissance de rentabilité de

l'actif circulant, véritable pourvoyeur de la prospérité

de l'entreprise ;

Ø à la trésorerie, coeur vivant, dont les

mouvements de systole et de diastole aliment jusqu'à ses moindres

ramifications ;

Ø au résultat final, enfin, de tous ces

mouvements.

A. Bilan

1.1.1 A.1.Notion

A.1.1. Définitions

Nous pouvons définir le bilan, en toute première

approximation :

v comme représentant, à droite, l'ensemble des

obligations de l'entreprise vis-à-vis des tiers et comprenant :

- l'origine et la situation des fonds en provenance des

propriétaires dont la personnalité est distincte de celle de

l'entreprise

- l'origine et la situation des fonds prêtés par

d'autres personnalités que les propriétaires.

v comme représentant à gauche :

- la situation des moyens, des biens et des droits de

l'agent économique exprimée en unités

monétaires. »8(*)

Autrement dit, le bilan indique à une date

précise :

· À droite : la situation des ressources

financières dont dispose le gestionnaire ;

· À gauche : la situation des emplois qu'il

en a fait.

Le bilan : véritable photographie de la firme

permettra d'apprécier tout à la fois :

- l'équilibre financier résultat de la

répartition des capitaux à laquelle nous aurons

procédé

- et celui qu'il conviendra d'assurer dans l'avenir ;

- le résultat général obtenu ou

escomptable.9(*)

Le bilan est un document de présentation de la situation

patrimoniale d'une entreprise. La première partie du bilan d'une

entreprise (à gauche) est son actif. Celui-ci correspond aux

différents emplois et regroupe tous les éléments du

patrimoine ayant une valeur économique. La seconde partie du bilan est

le passif qui matérialise les ressources à la disposition de

l'entreprise qui financent son activité.10(*)

L'analyse dynamique du bilan de l'entreprise nécessite

le retraitement des données comptables du bilan afin de mieux

appréhender son patrimoine mais aussi, d'apprécier sa

solvabilité, sa capacité d'endettement et ses possibilités

d'investissements futurs.

Nous disons qu'un bilan est un document comptable

établi annuellement par tout commerçant (que ce soit une personne

physique ou une société) qui présente, d'une part, ce que

l'entreprise possède (appelé l'actif), et, d'autre part,

l'ensemble des moyens financiers utilisés pour acquérir ses biens

(qui porte le nom de passif).

Le bilan est nécessairement

équilibré : le passif est toujours équivalent

à l'actif.

A.1.2. Interprétation du

bilan

Le bilan peut être compris comme un état

résumant la situation financière de l'entreprise à un

moment donné. Il est constitué de plusieurs postes.

D'un point de vue juridique, le bilan présente à

gauche la liste des biens que possible l'agent économique (droits

réels et droits personnels) et à droite, l'ensemble de ses

obligations composées des dettes à l'égard des tiers

(banques, Etat, organismes sociaux, fournisseurs,...) et des engagements envers

les associés.

D'un point de vue financier, il présente à

droite la liste des ressources dont dispose l'agent économique, il

s'agit du passif et à gauche l'utilisation faite de celles-ci (les

emplois), il s'agit de l'actif.11(*)

Les ressources regroupent, d'une part, les capitaux propres,

formés des apports de capitaux effectués par les associés

augmentés des bénéfices non distribués

laissés à la disposition de l'entreprise, et les capitaux

étrangers (ou dettes) qui comprennent l'ensemble des crédits

octroyés par des tiers (emprunts obligataires, crédits bancaires,

crédits fournisseurs,...).

1° Etude de l'actif

L'actif du bilan regroupe les avoirs de l'entreprise. Les

actifs du bilan peuvent être immobilisés ou circulants. Lorsqu'ils

sont immobilisés, il s'agit alors d'immobilisations incorporelles

(brevets,...), corporelles (terrains,...), ou financières

(participations,...).

Les actifs circulants représentent quant à eux

les stocks (marchandises,...), les créances (dettes des clients,...) et

les disponibilités (solde créditeur des comptes

bancaires,...).

Ø L'actif immobilisé

L'ensemble des biens qui sont destinés à rester

durablement dans l'entreprise représente l'actif immobilisé.

La valeur des différents actifs immobilisés

évolue avec le temps et fait l'objet d'ajustements à travers les

amortissements et les dépréciations.

Il est à noter que les placements financiers ayant un

but stratégique (participations) sont considérés comme de

l'actif immobilisé.

Ø L'actif circulant

L'actif circulant reprend l'ensemble des

éléments utilisés dans le cadre du cycle d'exploitation.

Font partie de l'actif circulant, les créances clients,

les autres créances, les stocks, les disponibilités et les

placements financiers à court terme.

2° Etude du Passif

Le passif répertorie l'ensemble des ressources de

l'entreprise. Il comprend les capitaux propres (apports des actionnaires), les

dettes d'exploitation et également les dettes financières.

Les capitaux propres constituent une forme de financement

essentiel. Ils sont nécessaire à la création d'une

entreprise mais aussi ultérieurement pour contribuer au financement de

son développement.

Les capitaux propres doivent normalement augmenter au fil du

temps grâce à l'accumulation des résultats positifs de

l'entreprise (parfois négatifs et alors les capitaux propres diminuent).

Les capitaux propres peuvent aussi être accrus à l'occasion

d'augmentations de capital qui viennent renforcer la structure

financière de l'entreprise.12(*)

Le montant des capitaux propres est extrêmement

important puisqu'il conditionne notamment la capacité d'emprunt des

entreprises. D'une manière générale, les banques acceptent

rarement de financer une entreprise au-delà de la somme de ses capitaux

propres.

A.1.3. Aspect fonctionnel du

bilan

Le bilan comptable ne permet pas de faire apparaitre les

liens entre les emplois et les ressources ainsi que les principaux cycles

caractérisant la vie de l'entreprise. La conception fonctionnelle a

précisément pour objectif de faciliter l'analyse du

fonctionnement de l'entreprise et de ses équilibres fondamentaux,

à travers une approche fondée sur les cycles.

Partant de l'hypothèse de continuité de

l'exploitation et après quelques retraitements et reclassements, le

bilan comptable est transformé en un bilan fonctionnel faisant

apparaitre distinctement les cycles de la vie de l'entreprise13(*) :

- Le cycle investissement et financement ;

- Le cycle d'exploitation ;

- Le cycle de trésorerie, résultant de deux

cycles précédents.

Elle vise à mettre en évidence, pour les actifs,

leur valeur d'usage ou leur destination au moment de leur acquisition, et, pour

les passifs, leur caractère durable ou non durable au moment de leur

apparition.

Il ne s'agit dont plus de savoir quelle est aujourd'hui la

valeur patrimoniale d'un actif (après dépréciation pour

vieillissement), mais simplifier, à quoi il sert.

Bien entendu :

- Les ressources durables assurent la fonction de financement

dans l'entreprise ;

- Les emplois stables rendent compte de la fonction

d'investissement de l'entreprise ;

- Le bas du bilan (actif circulant-passif circulant) rend

compte de la fonction d'exploitation ;

- Trésorerie active-trésorerie passive=

trésorerie nette. La trésorerie, en soi, ne constitue pas une

masse : elle vient simplement compenser les déséquilibres

nés de l'interaction de trois fonctions de base.

A.1.4. Aspect financier du

bilan

Le bilan financier doit permettre de renseigner les

actionnaires et les tiers (notamment les préteurs) quant à la

solvabilité de l'entreprise et surtout quant à sa

liquidité financière. Il est le résultat de correction et

du redressement des éléments du bilan comptable.

C'est le bilan qui facilite la compréhension des

emplois de l'entreprise et des modes de financement leur associés.

L'analyse des postes du bilan tel que présenté par le comptable

est indigeste à l'égard de l'évaluation financière.

Le bilan est marqué par les principes comptables

et des considérations juridiques et fiscales. Ce bilan doit être

retraité pour faciliter l'analyse financière, le diagnostic et

l'évaluation de l'entreprise. Dans tous les cas, il convient

d'être prudent lors des retraitements des données brutes du bilan

en conservant une certaine cohérence entre les options

méthodologiques adoptées.14(*)

Il est donc important et recommandé de procéder

au reclassement des postes du bilan comptable en vue d'élaborer un autre

genre de bilan appelé `' bilan financier''.

Ø Le reclassement des postes du bilan

comptable

Le reclassement des postes du bilan vise l'accession à

l'évaluation exacte des indicateurs financiers fondamentaux. Il est fait

sur base d'un double principe : l'ordre de liquidité croissante,

pour les postes de l'actif du bilan, et l'ordre d'exigibilité

croissante, pour ceux du passif.

Ø L'élaboration du bilan

financier

Le bilan financier est celui obtenu après correction et

redressement des éléments du bilan comptable. Il permet de

comprendre les emplois de l'entreprise et les modes de financement leur

attribués. La pratique financière distingue deux types de Bilan

financier:

· Le Bilan condense ;

· Le Bilan synthétique15(*).

a) Le bilan condensé

Le bilan condensé est un bilan financier

constitué de sept (7) grandes dont quatre (4) à l'actif et trois

(3) au passif.

Figure 1 : bilan condensé

|

ACTIF (Emploi des fonds)

|

PASSIF (Origine des fonds).

|

|

- Valeurs Immobilisées Nettes

- Valeurs d'Exploitation (VE)

- Valeurs Réalisables (VR)

- Valeurs Disponibles (VD)

|

- Fonds Propres (FP)

- Dettes à Long et Moyen Terme (DLMT)

- Dettes à court terme. (DCT)

|

b) Bilan synthétique

Le bilan synthétique est un bilan financier regroupent

quatre (4) masses bilantaires dont deux à l'actif et deux autres, au

passif.

Contrairement au bilan condensé, dans sa composition,

les masses bilantaires regroupent les rubriques de celui-ci ; exception

faite des valeurs immobilisées nettes à actif et dettes à

court terme, au passif. Ainsi donc :

- Au passif, les rubriques « fonds

propres » et « dettes à long et moyen

terme » constituent la masse bilantaire « capitaux

permanents » et ;

- A l'actif, les rubriques « valeurs

d'exploitation » ; « valeurs

réalisables » et « valeurs

disponibles » constituent la masse bilantaire « capitaux

circulants ou actifs circulant ».

Figure 2 : Bilan synthétique

|

ACTIF (Emploi des fonds)

|

PASSIF (Origine des fonds).

|

|

- Valeurs Immobilisées Nettes

- Capitaux ou actifs circulants

|

- Capitaux Permanents (CP)

- Dettes à court terme. (DCT)

|

A.1.5. Equilibres de la structure du bilan

Pour porter un premier jugement sur la situation

financière d'une entreprise, l'on examine d'abord son bilan. Les

informations tirées du bilan ne sont valables que sous les conditions

suivantes :

· Qu'il ait été correctement

établi c'est-à-dire que la comptabilité ait

fidèlement enregistré les variations des ressources de

l'entreprise résultant de son activité et que les travaux

d'inventaire aient été bien faits ;

· Que le classement dans les postes du bilan corresponde

bien aux valeurs qu'ils représentent16(*).

Qu'il y ait adéquation entre les ressources de

financement et les moyens financés.

Au regard de ces conditions, un certain nombre d'indicateurs

sont déterminés ; dits indicateurs de l'équilibre

financier.

B. Tableau de formation de

résultats

B.1. Notion

B.1.1. Définitions

Le compte de résultat ou tableau de formation de

résultats est un document comptable qui regroupe les différents

produits et charges pour une période déterminée.17(*)

Le tableau de formation de résultats est un tableau de

synthèse dressé immédiatement après les

écritures d'inventaires.18(*)

En toute première approximation, le compte de

résultat se présent de la façon suivante :

· À droite : les productions

enregistrées au cours de la période ;

· À gauche : les consommations

enregistrées au cours de la même période et qui

comprennent.

- d'une part, les consommations courantes de la

période,

- d'une autre part, la consommation des moyens de production

au cours de la période (c'est à dire, en fait, la valeur de

l'usine des moyens).19(*)

Le tableau de formation de résultats limité aux

opérations d'exploitations courantes représente le cumul des

productions et des consommations relatives à la vocation, au

« métier » de l'entreprise au cours d'une

période.

B.1.2. Importance

Il permet de calculer par paliers successifs le

résultat ne t de la firme conformément aux dispositions

légales du PCGC.

Il fournit l'explication et permet le contrôle de

l'enrichissement ou de l'appauvrissement de l'entreprise. Son objet est

d'étudier l'activité de l'entreprise qui lui permet

d'accroître sa richesse. »20(*)

Les charges et produits relatifs à l'exploitation

courante de l'entreprise. Il est calculé à ce niveau un

bénéfice ou une perte d'exploitation ;

Les charges et les produits financiers résultent de la

structure financière de l'entreprise.

Il est calculé à ce niveau, le résultat

financier.

Les charges et les produits exceptionnels résultent de

l'activité exceptionnelle(ou hors exploitation) de l'agent

économique.

Il est calculé ici le résultat

exceptionnel.21(*)

Le tableau de formation des résultats est un document

permettent d'analyser la qualité de la «gestion» d'une

société et d'éclairer le compte de résultat.

B.1.3. Tracé

Le Plan Comptable Général Congolais

détermine le résultat par palier successif, cela permet à

l'entrepreneur d'avoir une série de résultat (résultats

successifs). Et le passage de résultat en résultat, fournira, lui

aussi, au bout des calculs, le montant final du résultat final.

Le tableau de formation de résultats détermine

les soldes suivants :

- La marge brute d'exploitation ou marge commerciale

(80) ;

- La valeur ajoutée (81) ;

- Le résultat brut d'exploitation (82) ;

- Le résultat net d'exploitation (83) ;

- Le résultat sur les cessions d'immobilisations et

titres (84) ;

- Le résultat net avant impôts (85) ;

- Les résultats sur revenus professionnels et locatifs

(86) ;

- Les résultats de la période à affecter

(87).

- Le cash flow

Le résultat qui est calculé par ce tableau tient

compte des activités normales et du hors exploitation de

l'entrepreneur.

Pour analyser la situation financière, on se

réfère aussi :

· Tableau de financement : est un document qui

permet de saisir les variations ayant affecté les éléments

actifs et passifs du patrimoine de l'agent économique.

· Tableau économique, fiscal et financier :

est un document destiné à compléter les informations

données par les agents économiques et contenues dans les autres

tableaux de synthèse sont : le TFR, le TF, et le Bilan.

I.1.2. Axes de l'analyse

financière

Certes les objectifs de l'analyse financière

différent selon la nature des apporteurs des capitaux : les

actionnaires privilégiant la valeur du capital et prêteurs, la

capacité de remboursement actuelle et future. Mais néanmoins, le

point commun reste :

- L'analyse de l'activité et de la performance

économique ;

- L'analyse de la structure financière ;

- L'analyse de la rentabilité ;

- L'éclairage des tableaux de financement.

I.1.2.1. Analyse de la

structure financière

Traditionnellement, l'analyse de la structure

financière repose sur celle de l'équilibre financier.

Fondamentalement, l'équilibre financier est le résultat de la

synchronisation qui s'établit entre les flux d'encaissement et de

décaissement.

L'équilibre financier est une contrainte qui

pèse en permanence sur la pérennité de l'entreprise.

L'incapacité pour une entreprise d'assurer le paiement de dettes

devenues exigibles se traduit par la constatation d'un état de cessation

de paiement.

C'est pourquoi, on peut dire que la finalité de la

politique financière est d'aménager structurellement la

contrainte financière, en s'efforçant de définir une

structure financière dite « équilibre » qui

permettra à l'entreprise de rester solvable dans le temps,

c'est-à-dire d'être financièrement pérenne.

Les indicateurs de la structure financière

reprennent :

v Les équilibres financiers : fonds de roulement,

besoins en fonds de roulement et trésorerie nette ;

v Les autres indicateurs : la liquidité et la

solvabilité.

I.1.2.2. Analyse de la

rentabilité

Pour comprendre l'intérêt des indicateurs de

rentabilité, il n'est que d'imaginer la situation d'une entreprise dont

on observerait concomitamment une amélioration du résultat

d'exploitation, un allongement du crédit-client et un alourdissement des

stocks de produits finis. Cela en raison d'une stratégie de gains de

part de marché reposant sur des conditions de règlement

généreuses et une garantie de rapidité de livraison des

produits.

Rien ne permet d'affirmer que l'amélioration du

résultat d'exploitation observée soit le signe d'une

réelle amélioration les performances de l'entreprise. Pour qu'il

en soit ainsi, il conviendrait de s'assurer que le supplément de

résultat d'exploitation rapproché de l'augmentation de l'actif

économique induit par l'augmentation du crédit-client et des

stocks, soit supérieur au ratio historiquement observé

Résultat d'exploitation/Actif économique.

Sinon, l'amélioration du résultat d'exploitation

peut n'être qu'un leurre cachant une gradation de l'efficience des

capitaux investis dans l'exploitation.

I.1.2.3. Analyse de

l'activité et de la performance économique

L'analyse sectorielle est une étape déterminante

de l'analyse financière. Elle apporte un éclairage sur les points

suivants :

o Les tendances d'évolution des

marchés ;

o La définition géographique des marchés

qui permet notamment d'isoler la concurrence effective de

l'entreprise ;

o Les caractéristiques des utilisateurs et des modes de

distribution ;

o L'intensité concurrentielle ;

o Les évolutions des produits et des technologies de

production, etc.

L'étude conduite dans le cadre sectoriel doit permettre

d'identifier les facteurs susceptibles d'avoir un impact sur la demande et

l'offre des produits de l'entreprise.

Cependant, nous limiterons la présentation d'outils

d'analyse sectorielle à l'étude des forces concurrentielles, qui

conditionnent le niveau de résultats dégagés parles

entreprises du secteur.

I.1.2.4. Eclairage des

tableaux de financement

La connaissance de la vie de l'entreprise que peut avoir

l'analyste financier à partir de l'examen des bilans (actif, passif,

compte de résultat) est forcément limitée par la

représentation figée de la réalité qu'en donnent

les documents comptables.

Les transformations qui accompagnent le passage d'une

période (exercice comptable) à l'autre sont hors du champ

explicatif immédiat de l'analyste financier qui ne dispose, à

partir de l'information comptable, que d'un état des ressources et des

emplois vrai à un moment donné, c'est-à-dire à la

date d'arrêté de l'exercice.

Dès lors que l'analyste financier se monstre curieux de

connaitre le circuit de financement de l'entreprise, il est nécessaire

d'établir des tableaux de flux prenant en compte les relations de

l'entreprise avec son environnement (banques, actionnaires...).

C'est l'objet d'un tableau de financement que d'apporter un

éclairage sur le circuit de financement des processus d'investissement

et de distribution de l'entreprise.

Le tableau explicite la dynamique du circuit de financement de

l'entreprise. Pour se développer, une entreprise doit investir

(matériel, besoin en fonds de roulement). Ces besoins nécessitent

de faire appel à divers bailleurs de fonds (actionnaires et

prêteurs).

La rentabilité des investissements dégage un

flux, la capacité d'autofinancement, qui doit être suffisant pour

rémunérer les bailleurs de fonds (dividendes, frais financiers)

et permettre le remboursement des capitaux empruntés (remboursement).

Tous les tableaux de financement, et leur nombre est

important, reposent sur la même logique qui est de rapprocher les

emplois. (Investissements, remboursements d'emprunts, dividendes,...) des

ressources (autofinancement, augmentation de capital, emprunts,...). Les

différences entre les tableaux interviennent seulement dans la prise en

compte partielle ou totale des rubriques précédentes. De ce choix

dépendra la nature du solde assurant l'équilibre des composantes

retenues.

Aujourd'hui, l'analyse des tableaux de financement occupe une

place importante dans l'appréciation de situation économique et

financière de l'entreprise, fournissant un éclairage pertinent

pour l'analyse de la formation des grands équilibres financiers et

l'appréciation de la cohérence des flux qui y contribuent.

Avant de voir les principes de construction des tableaux de

financement, il nous paraît utile d'en présenter un modèle

dont l'examen des composantes permettra d'en comprendre les règles

d'établissement et la finalité.

I.1.3. Analyse comparative

I.1.3.1.

Définitions

L'analyse comparative consiste à évaluer les

principaux soldes des états financiers d'une entreprise afin de les

comparer à ceux des sociétés au profil d'activité

similaire.22(*)

L'analyse comparative consiste à comparer les

idées, les procédures, les pratiques et les résultats

d'une entreprise avec ceux des leaders de son secteur ou d'autres secteurs

d'activités.23(*)

L'analyse comparative permet d'apprécier les

performances financières d'une entreprise et la qualité de sa

structure financière par rapport à celles de ses principaux

concurrents.

Elle s'effectue aussi régulièrement à

partir d'une approche des indicateurs synthétiques. L'analyse

comparative, qui peut être utilisée de façon efficace dans

le secteur d'activité concerné, est un exemple d'outil

d'amélioration continue qui peut :

· Fournir des données significatives sur le

rendement ;

· Améliorer la planification stratégique et

évaluer les points forts et les faiblesses de l'entreprise ;

· Fixer des objectifs de rendement stimulants et mener

à une meilleure gestion financière ;

· Favoriser la mise en oeuvre de pratiques optimales et

assurer une utilisation plus efficace des ressources.24(*)

I.1.3.2. Objectifs

En complément du référentiel sectoriel,

il est utile d'effectuer un rapprochement des résultats et de la

situation financière d'une entreprise avec ceux de ses concurrents

proches.

La comparaison doit se faire en ayant présent à

l'esprit une triple préoccupation :

- approfondir la connaissance des métiers

exercés par les compétiteurs en présence ;

- repérer les sources d'avantages

concurrentiels ;

- évaluer la capacité financière des

concurrents à supporter la rivalité.25(*)

I.1.3.3. Avantages de

l'analyse comparative

Elle constitue un outil qui comporte des objectifs

d'amélioration réalisés et aide à comprendre les

changements qu'il faut effectuer afin d'améliorer le rendement.

Nous pouvons nous servir de l'analyse comparative pour cerner

et corriger les problèmes, mettre en oeuvre des initiatives de

changement stratégique ou pour apporter des améliorations

continues.

Dans le secteur privé, l'analyse comparative se

justifie essentiellement du fait de la volonté de préserver ou de

regagner position concurrentielle sur le marché.

Au sein d'un même secteur d'activité, des

structures de bilan très diverses coexistentes. Elles peuvent

s'expliquer par des différences de taille (possibilité de recours

plus ou moins facile au marché financier), par des positions

différentes sur le marché, par la spécificité des

produits.

Pour les comparaisons inter-entreprises, on se reportera aux

publications des institutions spécialisées qui permettent

à l'entreprise de se situer dans son secteur.

Il ne s'agit cependant que d'une indication car il n'existe

pas une structure de bilan optimale pour un secteur. Le bilan

« moyen » d'un secteur ne doit pas être

considéré comme une norme. La politique financière d'une

firme au sein de son secteur peut souvent mieux expliquer la structure de son

bilan que son appartenance à un secteur

déterminé.26(*)

I.2. Situation

financière

Pour bien comprendre la pertinence de la situation

financière, le présent point se préoccupe de la

définir et d'en donner son importance.

I.2.1. Notions

I.2.1.1. Définition

de la situation financière

La situation financière d'une entreprise est

exposée dans les états comptables dressés par l'entreprise

pour communiquer ses données à un large éventail

d'utilisateurs à des fins décisionnelles en matière

économique. Le bilan fournit des données sur la situation

financière de l'entreprise.

Plusieurs définitions de la situation financière

des divers auteurs existent, néanmoins dans le cadre du présent

travail nous n'avons retenu que deux optiques :

· Au sens large : la situation

financière peut être définie comme un ensemble de

proportions statiques et des relations qui existent entre les emplois et les

ressources d'une entreprise ;

· Au sens strict : la situation financière

est la composition des différents capitaux dont dispose l'entreprise,

propres ou empruntés et permanents ou provisoires.27(*)

Autrement dit, la situation financière est la

manière dont les comptes ou rubriques du bilan sont agencés

financièrement.28(*)

Cette dernière définition a l'avantage de nous

faire voir que c'est le bilan qui met en exergue la structure

financière d'une entreprise en stigmatisant le volume ou l'importance de

chaque masse bilantaire.

Les données sur la situation financière et les

résultats financiers sont généralement produites au regard

des sociétés et des entreprises, tandis que celles sur les

résultats sont produites relativement aux établissements, aux

sociétés et aux entreprises.

I.2.1.2. Importance de la situation financière

La notion de la situation financière que nous venions

de définir présente une triple importance pour l'analyste

financier. Elle permet en effet :

· La mise en lumière de différentes masses

que comprend le bilan financier ;

· La compréhension de la manière dont sont

affectées les ressources de l'entreprise dans le financement des ses

emplois ;

· L'appréciation de la gestion de l'entreprise par

la comparaison des bilans successifs ou des bilans des entreprises dans un

même secteur.

La situation financière permet de

présenter et de faire une lecture financière des bilans en vue

d'un examen d'indicateurs financiers sous une double contrainte : de

solvabilité (disponibilité au bon moment des capitaux) et de

rentabilité (utilisation des capitaux de la manière

économique)29(*) . Gérer l'entreprise sous cette double

contrainte revient à respecter un certain nombre de principes dits

« principes de la structure financière''.

I.2.2. Règles et Indicateurs

d'appréciation de la Situation Financière

I.2.2.1. Règles de la situation

financière

1° Orthodoxie

Financière

Les masses bilantaires représentent les proportions de

diverses ressources de l'entreprise au point de vue de leurs origines (passif)

et leurs emplois (actif) doivent ou devraient répondre aux principes de

la structure financière.

Ceux-ci constituent des conditions essentielles

d'équilibre financière ou d'orthodoxie financière et font

l'objet de trois règles : l'équilibre financière

minimum, la saine gestion et la sécurité financière.

2° Règle d'équilibre financier

minimum

La règle de l'équilibre financier minimum

résulte de l'harmonisation entre le temps de transformation des actifs

en monnaie et le rythme de remboursement des dettes (les passifs).

Autrement dit, l'équilibre financier est le

résultat de la confrontation entre la liquidité des actifs (qui

détermine les recettes futures) et l'exigibilité de l'endettement

(qui détermine les mouvements des dépenses futures).

Il résulte de ce qui précède que la

détention d'actifs à long terme dont le degré de

liquidité est faible exige la disposition de capitaux à long

terme30(*).

C'est de cette constatation qu'est née la règle

de l'équilibre financier minimum qui s'énonce comme suit :

Il doit exister un équilibre entre la durée d'un moyen de

financement et la durée de l'opération à financer,

c'est-à-dire, les actifs de roulement sont financés par les

capitaux provisoires31(*).

En d'autres termes, tout financement dans l'entreprise doit être

assuré par des capitaux permettant de faire face aux dépenses

pendant toute la durée de vie de ce financement.

Une autre formulation de l'équilibre financier minimum

précise que :

· Des emplois fixes doivent être financés

par des ressources stables ;

· Une immobilisation destinée à servir

pendant huit ans ne doit être achetée qu'avec des capitaux

remboursables au plus tôt dans huit ans.

On considère tout investissement comme une source d'un

revenu supplémentaire, c'est pourquoi la durée de l'emprunt doit

être égale au temps de remboursement ou de

récupération pour cette source de bénéfice du

montant.

3° Règle de gestion

saine

Le fonctionnement et le développement d'une entreprise

se traduisent par une tendance à l'augmentation des valeurs

immobilisées. Il y a donc risque de suréquiper et

d'accroître ses investissements à moyen ou long terme pour

satisfaire des multiples besoins monétaires auxquels est accordée

une importance qu'ils n'ont pas. Il en résulte une diminution des actifs

circulants puisqu'une partie supplémentaire de ceux-ci a

été immobilisée alors que les besoins en biens de cette

catégorie sont plus grands.

Par conséquent, il est nécessaire qu'une

certaine proportion soit maintenue entre les capitaux circulants et les valeurs

immobilisées. C'est ce que traduit la règle de gestion saine qui

stipule que l'équilibre financier est assuré lorsque :

· Les immobilisations sont financées par les

capitaux propres ou les ressources stables de financement ;

· Les valeurs d'exploitation par les capitaux

stables ;

· Les valeurs réalisables et disponibles sont

financées par les dettes ou exigibles à court terme.32(*)

Ainsi, deux constats peuvent être

relevés :

· La règle de gestion saine n'est que le

résultat du respect de la règle d'équilibre financier

minimum de laquelle elle découle ;

· L'équilibre financier envisageable n'est pas un

strict équilibre. Il est nécessaire d'assurer une marge de

sécurité financière permettant à l'entreprise de

faire face aux aléas de gestion.

Les aléas de gestion surviennent du fait qu'il peut

exister, parmi les capitaux circulants, des postes dont la rotation est trop

lente pour qu'ils soient transformés en disponibles aussi rapidement que

les dettes deviennent exigibles.

En plus, certaines variables comme la mévente, la

grève... sont susceptibles de modifier la marche normale de

l'entreprise.

4° Règle de

sécurité financière

La sécurité financière est la

conséquence de deux premières règles. Elle stipule que

l'on pourvoie l'entreprise des fonds nécessaires au fonctionnement de

son exploitation. Elle s'énonce comme suit : « il doit

exister un excèdent de capitaux permanents sur le financement des

valeurs immobilisées.33(*)

Les fonds nécessaires au fonctionnement quotidien de

l'entreprise constituent une marge de sécurité qui lui permet de

faire face à ses engagements immédiats dont : le paiement

des salaires du personnel, des fournisseurs, des impôts et le financement

des stocks et des crédits qu'elle accorde à ses clients.

Cette règle de sécurité financière

constitue ainsi un critère de gestion de l'entreprise qui stipule que

les capitaux permanents servent à financer, d'une part, ses emplois

durables, ses moyens de production et, d'autre part, la partie de ses valeurs

d'exploitation non financée par les tiers.

La marge de sécurité financière n'est

rien d'autre que l'excèdent des capitaux permanents sur les valeurs

immobilisées nettes (l'actif immobilisé). Elle est à la

base de l'analyse financière.34(*)

I.2.3. Indicateurs

d'appréciation de la situation financière

I.2.3.1.

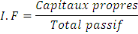

Solvabilité

a) Notion

1- Définitions

La solvabilité traduit l'aptitude de l'entreprise

à faire face à ses engagements en cas de liquidation,

c'est-à-dire d'arrêt de l'exploitation et de mise en vente des

actifs. Une entreprise peut donc être considérée comme

insolvable dès lors que ses

Capitaux

propres sont négatifs : elle doit en effet plus qu'elle

ne possède.35(*)

La solvabilité d'un organisme ou d'une personne est sa

faculté à rembourser ses dettes au cours de leur durée

(pour les échéances proches on dit plutôt

liquidité).36(*)

En entant par solvabilité la capacité de

l'entreprise a assurée à tout instant le paiement de ces dettes

exigible.

Cette notion de solvabilité dite technique s'oppose a

la notion juridique de solvabilité selon laquelle l'entreprise est

solvable si ses actifs permettent de rembourser ces dettes.

Une entreprise est solvable lorsqu'elle peut faire face

à l'ensemble de ses engagements en liquidant l'ensemble de ses actifs,

c'est à dire en cas d'arrêt de l'exploitation et de mise en vente

de ses actifs

Dans l'optique dite fonctionnelle de l'analyse

financière, une entreprise est solvable lorsqu'elle respecte la

contrainte d'équilibre financier, c'est l'aptitude à assurer le

règlement des dettes quand elles arrivent à

échéance ; les dettes sont entendues au sens large : y compris

les dépenses conditionnant la continuité de l'exploitation.

L'étude du bilan permet d'étudier la

solvabilité et de décomposer entre solvabilité à

court terme et à long terme. En effet, le risque de non remboursement ne

dépend pas seulement de la solvabilité de long terme de

l'entreprise, mais aussi de sa solvabilité de très court terme ou

liquidité.37(*)

2- Mesurer la solvabilité de l'entreprise.

La solvabilité d'un organisme ou d'une personne est sa

faculté à rembourser ses dettes au cours de leur durée

(pour les échéances proches on dit plutôt

liquidité).

Analyser la solvabilité d'une entreprise est crucial

pour les prêteurs (banques, fournisseurs...), et plus largement pour

toute personne concernée par la survie de cette entité

économique (salariés, actionnaires, partenaires divers).

Le diagnostic se base - mais pas seulement - sur le bilan

comptable, le tableau de trésorerie et le tableau de financement.

1- Les ratios d'équilibre ou de solvabilité

Les ratios de solvabilité sont complémentaires

des ratios de fonds de roulement mais sont plus tournés vers la mesure

de l'aptitude de l'entreprise à rembourser rapidement ses dettes si elle

devait cesser brutalement toute activité.38(*)

Les trois ratios que l'on peut en tirer sont les

suivants :

- L'indépendance financière ;

- Le taux d'endettement ;

- Le degré de permanence des sources de financement.

1- A. L'indépendance financière

Ce ratio nous permet de déterminer la proposition des

fonds propres dans le total du passif.

Plus ce ratio est proche de 1, plus l'entreprise est

indépendante financièrement. Cela signifie qu'elle dispose d'une

autonomie de gestion plus grande. A l'inverse, s'il tend vers zéro,

l'entreprise devient de plus en plus dépendante des fonds de tiers. Plus

son indépendance financière diminue, plus il lui sera difficile

de se voir octroyer de nouveaux crédits et souvent à des

conditions drastiques (taux d'intérêt élevé, gages

et sûretés,...).39(*)

L'indépendance financière optimale n'est pas

aisée à déterminer : elle varie en effet d'une

entreprise à l'autre voire d'un secteur d'activité à un

autre.

1- B. le taux d'endettement40(*)

Plus ce ratio est élevé, la situation de

l'entreprise devient très dangereuse, l'entreprise est dépendante

financièrement.

Ce ratio permet de calculer la proposition des capitaux

étrangers par rapport au total du passif. Plus ce ratio est

élevé, plus la situation de l'entreprise devient

préoccupante.

1- C. le degré de permanence des sources de

financement41(*)

Il permet d'appréhender si l'entreprise a fourni

beaucoup d'efforts pour avoir des ressources durables.

Le calcul de ce ratio sur plusieurs années montre si

les ressources à plus d'un an mises à disposition de l'entreprise

sont en hausse ou si, au contraire, les capitaux à court terme tendent

à devenir prédominants dans le financement de l'entreprise.

1- D. Ratio de solvabilité à long terme

La solvabilité est définie comme étant la

capacité d'apurer l'exigible avec la réalisation de l'actif. Les

ratios de solvabilité permettent de connaître la

solvabilité générale de l'entreprise, pour en fin

apprécier sa valeur du point de vue financier.42(*)

Les banquiers en général et les bailleurs de

fonds en particuliers préfèrent ces ratios pour apprécier

le degré de solvabilité de l'entreprise sous étude.

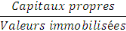

· Ratios de financement de l'actif immobilisé

Ce ratio nous indique la part des capitaux propres dans le

financement de l'entreprise et il doit être supérieur ou

égal à 1, et lorsqu'il est supérieur à 1, cela

signifie que les capitaux propres financent non seulement les valeurs

immobilisées mais financent aussi une partie des valeurs circulantes,

c'est-à-dire que l'entreprise respecte le principe d'équilibre

financier et par conséquent dispose d'un fonds de roulement propre.

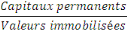

· Ratio de financement des immobilisations aux capitaux

permanents

Ce ratio est une expression du fonds de roulement et

détermine son importance et son évolution dans le temps. Il

permet d'apprécier la part des capitaux permanents d'une entreprise dans

le financement des valeurs immobilisées. Ces deux ratios ci- haut

cités indiquent dans quelle mesure les capitaux propres et permanents

sont investis dans les constructions, machines et autres moyens de

production.43(*)

1- E. Ratios de solvabilité à court terme

Le suivi de l'évolution de la situation

financière d'une entreprise reste une préoccupation majeure de

ses dirigeants, nous avons vu que l'entreprise doit faire le suivi de sa

politique de liquidité, pour pouvoir survivre, c'est pourquoi la gestion

financière exige un suivi particulier de la liquidité dont

dispose l'entreprise, ainsi pour ce faire divers ratios sont utilisés

parmi eux nous pouvons citer :

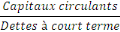

· Ratio de liquidité générale

Ce ratio montre la mesure selon la quelle les actifs

circulants couvrent les dettes à court terme, en d'autres termes, il

nous permet d'apprécier si l'entreprise dispose d'une marge de

sécurité suffisante.

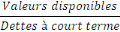

· Ratio de liquidité immédiate ou de

disponibilité

Ce ratio permet de voir dans quelle mesure les valeurs

disponibles peuvent financer les dettes à court terme.

· Ratio de liquidité relative ou de

trésorerie à échéance

Ce ratio exprime la capacité de l'entreprise à

honorer ses engagements à court terme. Ce ratio ne contient pas des

stocks puis qu'ils sont moins liquides que les réalisables et les

disponibles. Pour que ce ratio soit significatif, il faut que la durée

de transformation de créances en liquides soit supérieure

à celle des dettes à court terme.44(*)

Signalons que les ratios sont tirés du bilan et des

comptes des résultats, cependant ces ratios n'ont pas un

caractère de conformité pour toutes les entreprises, il est

évident qu'une entreprise peut utiliser d'autres ratios non

mentionnés ici.

Il est parfaitement possible qu'elle peut utiliser une liste

suivant ses besoins personnels.

I.2.3.2. La

rentabilité

a) Notion

1- Définition

La rentabilité est le rapport entre un revenu obtenu ou

prévu et les ressources employées pour l'obtenir. La notion

s'applique notamment aux entreprises mais aussi à tout autre

investissement.

Globalement, la rentabilité peut être

définie comme l'aptitude de l'entreprise à secréter un

résultat exprimé en unité monétaire45(*). La

rentabilité est donc un critère de ce qui est rentable,

c'est-à-dire soit qu'il produit une rente et par expansion donne un

bénéfice suffisant, soit qu'il donne des bons résultats.

Etudier la rentabilité d'une entreprise, c'est d'apprécier le

résultat dégagé à chacun des niveaux reconnus comme

significatif. Il est ainsi possible de porter un jugement sur

l'efficacité de la gestion courante par les dirigeants de l'entreprise

et de prévoir le montant des capitaux propres auxquels la

société pourra avoir recours pour son fonctionnement et son

développement46(*).

MOISSON définit le résultat

comme étant ce qui reste à l'entreprise lorsque les

produits sont vendus et que sont payés toutes les charges de

fabrication, de vente, de gestion, de structure et de l'impôt sur les

sociétés47(*).

La rentabilité représente l'évaluation de

la performance de ressources investies par des apporteurs de capitaux.

2- Ratios de rentabilité

Les ratios de rentabilité sont établis à

partir des différents résultats mis en évidence pour le

tableau des soldes intermédiaires de gestion.

Ces résultats sont rapportés soit au chiffre

d'affaires afin d'obtenir la rentabilité commerciale, soit aux actifs

afin d'obtenir la rentabilité économique et financière.

Notons que le chiffre d'affaires représente l'ensemble

des ventes d'une période donnée et, est enregistré dans le

compte 70 Ventes des Marchandises. S'il s'agit d'une entreprise commerciale et

dans le compte 71 Productions Vendues, s'il s'agit de l'entreprise

industrielle ou de service.

2- A. Ratio de rentabilité de l'activité ou

rentabilité commerciale

La rentabilité commerciale est obtenue en rapportant le

résultat d'exploitation à son origine, le chiffre d'affaire. Les

principaux ratios de mesure de rentabilité d'exploitation.

Indicateur intéressant, car il met en évidence

la profitabilité de la seule exploitation de l'entreprise. Si celle-ci

est négative, cela signifie que l'activité normale et courante de

l'entreprise est incapable à elle seul d'équilibre le compte de

résultats.

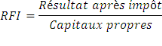

2- B. Ratio de Rentabilité financière nette

La rentabilité financière qui s'intéresse

au revenu conservé par le propriétaire de l'entreprise (profits

réalisés après paiement des intérêts sur les

emprunts) rapporté aux fonds propres engagés dans la

production.

Elle mesure des capitaux investis, précisément

des fonds propres. Elle intéresse les actionnaires et les

associés. Elle est un indicateur de la qualité de la politique

financière d'une entreprise, elle est précisément

utilisée pour la définition de cette politique.48(*)

La finalité de l'entreprise est d'offrir une bonne

rentabilité à ses actionnaires ; il convient d'évaluer

cette rentabilité par rapport aux capitaux propres investis.

On peut la calculer soit avant impôt, soit après

impôt.

Ø Rentabilité financière avant

impôt

Ø Rentabilité financière après

impôt

Ce ratio nous indique la rentabilité

générée avec un franc de capitaux propres investi dans

l'entreprise. Il mesure, donc l'efficacité avec laquelle l'entreprise

utilise les capitaux confiés par ses actionnaires.

2- C. Ratio de Rentabilité économique

Ici, qu'importe si l'entreprise est surendettée. On

mesure ici la capacité de l'entreprise à transformer en

résultat ses capitaux, d'où qu'ils proviennent.

La rentabilité économique qui compare le revenu

obtenu par l'entreprise (profits réalisés avant paiement des

intérêts sur les emprunts) aux capitaux engagés dans la

production, quelle que soit leur origine : fonds propres ou /et capitaux

empruntés (les fonds propres constituent les ressources internes

à l'entreprise : liquidités apportées par les

actionnaires et profits non distribués accumulés).

Il s'agit ici de mesurer la performance de la mise en oeuvre

des capitaux, indépendamment de leur mode de financement.49(*)

En comparant le bénéfice avant charges

financières à l'actif,

En rapprochant le bénéfice net de l'actif,

Ce taux indique l'efficacité des gestionnaires dans

l'utilisation de leurs ressources totales.

Par le calcul de la rentabilité économique

Définissons d'abord le résultat

économique : C'est le résultat d'exploitation après

impôts duquel on a retiré les charges d'intérêt.

Les autres charges et produits financiers sont bien inclus

mais, dans la mesure où l'on ne s'intéresse pas à la

provenance des capitaux, il est logique de retirer les intérêts

versés...

Quant à l'impôt sur les sociétés,

c'est en utilisant son TAUX et non son montant qu'on le soustrait puisqu'un

certain nombre d'éléments de son assiette sont exclus du calcul

(les intérêts mais aussi le résultat exceptionnel et la

participation).50(*)

Ou

Deuxième définition préalable, celle de

l'actif économique.

Celui-ci est parfois appelé capital économique,

ce second nom évoquant une notion ambiguë, à la fois active

et passive... Il est vrai que ce « actif » se définit aussi

bien comme la somme des actifs immobilisés nets (certains analystes

préfèrent utiliser le brut), du besoin en fonds de roulement

(BFR) et des disponibilités (et moins les provisions pour risques et

charges), que comme la somme des capitaux propres hors dividendes versés

et des dettes financières. Bien que l'approche soit patrimoniale, donc

non-valeurs exclues, le BFR est retraité, notamment par

l'intégration du crédit-bail.

En général, la rentabilité

économique s'apprécie comme le ratio du résultat

économique sur l'actif économique. Toutefois, d'autres

définitions forcément assez proches existent (excédent

brut d'exploitation (EBE) remplaçant le résultat

économique, par exemple...).

Ce ratio intéresse particulièrement les banques

qui souhaitent savoir dans quelle mesure l'argent prêté

dégagera un résultat.

Il se décompose en taux de marge économique

(résultat économique par rapport au chiffre d'affaires) et

rotation de l'actif (CA / actif économique). En d'autres termes,

l'amélioration de la rentabilité économique passe par de

meilleures marges et / ou par un appareil de production qui « tourne plus

vite ».

Cette rentabilité économique nette conditionne

la rentabilité financière de l'entreprise. Elle mesure la

performance économique de l'entreprise ainsi que son aptitude à

attirer de nouveaux moyens de financement et à se développer.

La différence entre rentabilité

économique et rentabilité financière porte donc uniquement

sur le dénominateur. Dans un cas, on compare l'EBE à l'ensemble

des capitaux qu'il a fallu investir pour obtenir cet EBE ; dans l'autre, on ne

compare l'EBE qu'aux capitaux apportés par les actionnaires ou

conservés dans l'entreprise, à l'exclusion des capitaux

empruntés (que ce soit auprès du système bancaire ou sur

les marchés financiers). On comprend que les actionnaires

s'intéressent surtout à la rentabilité financière

car c'est la rentabilité des capitaux qu'ils ont placés dans

l'entreprise.51(*)

CHAPITRE II. PRESENTATION

DES ENTREPRISES BRASSICOLES

II.1.BRALIMA

L'aperçu général de l'entreprise sous

examen est fait à la première section. Les sections qui suivent

développent, tour à tour, l'objet social et les activités

de la firme en question et ses structures organique et fonctionnelle, son

organigramme et ses perspectives d'avenir.

II.1.1. APERCU GENERAL

Dans le but de mieux identifier l'entreprise qui fait l'objet

d'étude dans ce travail, cette section précise les points

suivant : la raison sociale, le statut juridique et la situation

géographique ainsi que l'aperçu historique de la firme.

II.1.1.1. Raison sociale, statut

juridique et situation géographique

La raison sociale de l'entreprise sous examen est `'la

Brasserie, Limonaderie et Malterie'', soit la BRALIMA en abrégé

et tel que désigné dans la suite de ce travail. Elle est une

société par actions à responsabilité limitée

(SARL) dont les actionnaires (70 % le groupe HEINEKEN et le reste est reparti

entre l'Etat Congolais et les particuliers) sont regroupés dans un

Conseil d'Administration.

Jouissant d'une personnalité juridique et d'une

autonomie de gestion, la BRALIMA est installée en République

Démocratique du Congo où son siège social se situe

à Kinshasa sur l'avenue du Drapeau, au n°1, dans la commune de

BARUMBU. Elle comprend six sièges d'exploitation :

· BOMA ;

· BUKAVU ;

· KISANGANI ;

· LUBUMBASHI ;

· MBANDAKA ;

· MBUJI-MAYI.

II.1.1.2. Aperçu

historique

L'historique de la BRALIMA est marqué par

différentes dates de création, des difficultés

alternées de progrès et boom ainsi que l'expansion qui la

caractérisent.

II.1.2.1. Création et premières

difficultés

Le 23 octobre 1923 un groupe d'industriels Belges

entreprennent d'installer avec l'aide de la Banque de Bruxelles, une brasserie

à Léopoldville afin de combattre l'alcool distillé et

fermenté dans des conditions d'hygiène douteuse. La Brasserie de

Léopoldville au capital social de 4.000.000 de Francs Congolais voit le

jour précisément le 23 octobre 1923.

Il a fallu attendre trois (3) ans avant que la première

bouteille ne sorte de la Brasserie, soit le 27 décembre 1926, avec une

production de 35.000 bouteilles par mois. La Brasserie de Léopoldville

employait 35 agents.

Entre 1929 et 1933 la Brasserie est secouée par la

crise mondiale de 1929 qui fait baisser les prix dans le monde entier. La

bière concurrencée par les bières d'importation est peu

consommée par les autochtones à cause de son prix

élevé car la bière se vendait à 5,75 FC et le

salaire journalier des Congolais était de 2 FC soit à peu

près trois (3) jours de travail pour une bouteille de bière.

En outre, le gouvernement général était

réticent d'autoriser la vente de la bière à toute la

population. Elle n'était pas non plus commercialisée à

l'intérieur puisqu'elle n'était pas pasteurisée. La vente

annuelle s'élèvera à 36.000 hectolitres soit 1/10è

des ventes de la bière importée. La Brasserie de

Léopoldville est au bord de la faillite qu'elle évite de justesse

grâce au savoir faire de ses responsables.

II.1.1.2.2. Progrès, boom et expansion

On observe un redressement financier et une expansion

marquée dans la production de la brasserie entre 1933 et 1949. La

Brasserie de Léopoldville améliore la qualité de la

bière et obtient l'autorisation de vendre la bière aux

autochtones sans pour autant baisser son prix. Malheureusement, cette

décision ne donne pas le résultat escompté d'autant plus

que la bière se vendait cher par rapport au salaire journalier des

Congolais qui revenait à 2 FC.

La seconde guerre mondiale provoque un boom économique

au Congo dont la Brasserie profite largement en 1945. En effet, la production

passe de 35.000 bouteilles de bière par mois en 1926 à 125000

bouteilles à partir de 1945. Entre 1950-1992, il y a expansion. En

effet, suite aux progrès réalisés par la Brasserie, les

actionnaires de la BRALIMA décidèrent l'extension

géographique de ses activités industrielles en gérant

progressivement plusieurs brasseries à l'intérieur du pays, au

Congo Brazzaville et au Rwanda Burundi :

· BUKAVU en 1950 ;

· BRAZZAVILLE en 1952 ;

· BUJUMBURA en 1954 ;

· KISANGANI en 1957 ;

· BOMA en 1958 ;

· GISENYI en 1959 ;

· MBANDAKA en 1972.

Pendant la période des indépendances en Afrique

(les années 1960), la BRALIMA reste une société

implantée au Congo-Kinshasa, au Congo Brazzaville, au Rwanda et au

Burundi. Avec l'évolution politique, les brasseries implantées en

dehors du Congo-Kinshasa deviendront autonomes.

Au départ, société sous contrôle

d'industriels Belges, la BRALIMA appartient désormais au groupe HEINEKEN

qui est devenu majoritaire avec 77% des actions. En 1992, le groupe HEINEKEN a

acheté aussi la Compagnie Industrielle des Boissons (CIB) et l'a

fusionnée avec la BRALIMA. C'est à ce groupe qu'appartient

également la Bouteillerie de Kinshasa, BOUKIN en sigle.

Des nouvelles difficultés apparaissent entre 1985 et

1992. En effet, en 1985 la BRALIMA ressent fortement les effets des actions de

la concurrence avec qui elle dispute le leadership du marché. Mais,

grâce à la restructuration de la Direction marketing et

Commerciale, la BRALIMA se ressaisit et met de nouvelles armes commerciales au

point. De grands efforts budgétaires sont consentis et des actions

marketing réfléchies dont les promotions bouchons sont

menées. Ce qui provoque le renversement de la situation. La PRIMUS

retrouve sa place prépondérante et la BRALIMA redevient leader en

1993.

La BRALIMA occupe la première place sur le

marché brassicole Congolais depuis 1993, grâce à sa

politique générale et plus particulièrement à son

Département de Marketing qui développe une bonne communication

entre l'entreprise et le marché. En plus de sa fusion avec la CIB, la

Brasserie a acquis l'usine de l'UNIBRA KISANGANI dont la fusion avec la BRALIMA

- KISANGANI est officialisée le 21 juin 1996. Durant cette

dernière décennie, la BRALIMA mène une politique de

modernisation planifiée dans un programme cohérent

d'investissement qui se poursuit jusqu'à l'an 2000.

Outre la politique de modernisation des équipements, la

BRALIMA a opté aussi pour une politique de formation car, la politique

de modernisation des équipements va de paire avec celle de la formation

du personnel. En effet, le groupe HEINEKEN a facilité l'installation de

l'Ecole de Brasserie de l'Afrique Centrale (EBAC) au sein de la BRALIMA. Cette

école de formation technique, commerciale et administrative où

des programmes de formations spécifiques sont organisés, a

été inaugurée le 15 mars 1996.

De par son historique, la BRALIMA est l'un des groupes

brassicoles les plus anciens et les plus importants d'Afrique. Durant cette

dernière décennie, la BRALIMA a connue une progression dans la

production de ses boissons. En fait de 35000 bouteilles de bière par

mois en 1926, elle produit environ 12.000.000 bouteilles de bière par

mois dans ses usines. Grâce à ses équipements, elle a

opté pour une politique de diversification en faisant varier sa

gamme :

· La bière PRIMUS produite depuis 1923 ;

· La bière MUTZIG complétée en

1989 ;

· La bière GUINNESS en 1993 ;

· La bière AMSTEL en 1995 ;

· La bière TURBO KING en 1996.

La BRALIMA dispose également de groupes de limonaderie

installés à KINSHASA, BOMA, BUKAVU, KISANGANI et MBANDAKA. Elle

produit aussi des blocs à glace dans ses installations.

II.1.2. OBJET SOCIAL ET ACTIVITES

La BRALIMA a comme activité principale la production et

la commercialisation des bières, des boissons gazeuses et des blocs

à glace. Depuis 1979, la BRALIMA dispose d'une flotte fluviale

composée de :

· Deux barges automotrices PRIMUS I et PRIMUS

II ;

· Cinq barges rectangulaires Cargo BRALIMA I, II, III,

IV, V.

Ces unités fluviales servent à ravitailler, en

matières premières et en pièces de recharge, les agences

de la BRALIMA situées à l'intérieur du pays :

MBANDAKA, KISANGANI, BUKAVU. Ainsi donc, la BRALIMA dispose d'un

matériel ultramoderne composé de :

· Douze (12) cuves en acier inoxydable de 250.000 litres

chacune ;

· Un (1) nouveau filtre à bière (filtre

Lochem) ;

· Une station de nettoyage central avec

différentes cuves de produits de nettoyage, de détartrage et de

désinfestation ;

· Une installation de traitement d'eau stérile de

conception moderne ;

· Une cuve de bière de retours et trois cuves

à levure et consistance ;

· Des étiqueteuses d'une capacité de 24.000

bouteilles par heure chacune.

La BRALIMA s'occupe de la formation permanente de ses cadres

et agents et dispose d'un centre de formation technique, commerciale et

administrative organisant des programmes de formations spécifiques.

Elle tend à aller de plus en plus vers ses

consommateurs en installant ses propres dépôts qui

dépendent de ses usines. Elle possède un charroi automobile

important et une flotte considérable pour la commercialisation de ses

produits.

Cependant, la BRALIMA est en train de développer un

partenariat avec ses différents clients, fournisseurs, distributeurs de

la catégorie des petites et moyennes entreprises. Elle passe des

contrats avec ces petites et moyennes entreprises (PME) à qui elle

fournit :

· Un soutien actif en conseils techniques, un soutien

financier (crédit produits et emballages et véhicules) ;

· Une gamme ouverte et très variée de

produits ;

· Un circuit brassicole national bien fourni en usines,

dépôts et moyens de transport ;

· Un service marketing puissant et un partenariat

confiant ...

Ce sont là les points forts de la politique de

commercialisation de la BRALIMA. A ces atouts viennent s'ajouter un personnel

qualifié et dynamique ainsi que des équipements modernes et

très performants. Ce qui fait la force de la BRALIMA.

II.1.3. STRUCTURES ORGANIQUES ET FONCTIONNELLES

La BRALIMA-CIB étant classée dans la

catégorie de grandes entreprises industrielles du secteur brassicole en

République Démocratique du Congo, son succès ou son

échec restent dépendant également de son niveau

d'organisation.

II.1.3.1. Structures

organiques

Les structures organiques de la BRALIMA comprennent les

entités citées dans les lignes qui suivent.

· Le Comité de Direction : réunion de

tous les directeurs, du Secrétaire Général et de

l'Administrateur Délégué. Et il se tient chaque mardi

à Kinshasa ;

· Le Conseil d'Administration : se tient une fois

par an pour la lecture du bilan au mois de février à

Kinshasa ;

· L'Assemblée Générale :

réunion des associés présents ou

représentés ;

· Les différentes directions de la BRALIMA

implantées au Congo-Kinshasa.

La BRALIMA a sa direction générale

installée à Kinshasa et compte six sièges

provinciaux :

· Siège de BUKAVU, fondé en 1950 ;

· Siège de KISANGANI, fondé en

1957 ;

· Siège de BOMA, fondé en 1958 ;

· Siège de MBANDAKA fondé en 1972 ;

· Siège de LUBUMBASHI fondé en

1992 ;

· Siège de MBUJI-MAYI en 1997.