|

2011-2012

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

|

République Tunisienne

Ministère de l'Enseignement Supérieur et de

la Recherche Scientifique

|

Faculté des Sciences Juridiques, Economiques et de

Gestion de Jendouba

|

Mahamat Ali MALLAH 1

Mémoire

Présenté en vue d'obtention du

diplôme de

Master de recherche en Economie

Thème:

Option: Monnaie, Finance et Banque Thème

:

Thème :

La dette extérieure et la Croissance

économique: Cas des pays de la

CEMAC

|

Mahamat Ali MALLAH Mr. Salah OUERHANI

Elaboré par : Sous la direction de

:

Année Universitaire 2011 - 2012

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 2

Dédicace

Je dédie ce modeste travail

A mon très cher attentionné père MBODOU

Mallah

A ma maman chérie MAHAMAT Khadidja

A ma grand-mère FATIME ZARA

De prime à bord, en foi de reconnaissance pour leur

abnégation qui tout au long de mon parcours depuis la naissance, de

maternelle jusqu'à maintenant qu'ils aménagent tout leur effort

pour que je réussisse dans mes études.

A mes grands frères et tuteurs: Mr YOUSSOUF

Ali

Mr MALLAH Mbodou Adji

Les mots ne suffiront pas pour leur montré ma profonde

gratitude. Ainsi, leur sacrifices et aides tant financière que morale

qui m'ont été d'un grand apport. Je ne leur remercie jamais

assez.

A mes frères, soeurs, cousins, cousines, neveux,

nièces, oncles bref à toute la famille; A mes ami(e)s

Je dédie également ce travail à la

mémoire de mes proches: Mon oncle MOUSTAPHA Alhadj Adoum

A ma petite soeur MALLAH Haoua

A ceux qui m'ont aidé et qui n'ont pas vu le fruit de

mes études. Paix à leurs âmes.

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 3

Remerciements

Je remercie premièrement Allah de m'avoir permis de venir

au bout du ce travail.

Dans ce travail je veux qu'ils trouvent leur compte tous ceux

qui m'ont aidé à arriver jusqu'au bout de mes recherches. A titre

personnel je remercie mon encadreur le professeur OUERHANI Salah

qui depuis le premier jour convaincu que l'économie de

développement ne sera pas pour moi juste un domaine de recherche de fin

d'étude mais cela peut me permettre d'avoir l'inspiration tant dans ce

présent sujet que dans mes futures recherches. Un encadreur que je ne le

remercie jamais assez pour ses multiples conseils, il est aussi une

personnalité qui m'incarne et un modèle parmi mes professeurs.

Je remercie d'avance le président de Jury et le

rapporteur d'avoir accepté de Jugé ce travail.

Je ne peux oublier de remercie tous mes enseignement à

commencé par ceux de la maternelle jusqu'à mon cursus

universitaire. J'avoue que les six années passés dans l'enceinte

de FSJEGJ m'ont été riches en expériences et m'ont

conférés d'un bon sens d'analyse à travers les

différents conseils. Je remercie le professeur MAKTOUF Samir, GHAZWANI

Kamal et MGHADMI Nidhal pour leur conseils qui ma permis d'améliorer la

qualité du travail.

Je remercie mes Co-locateurs, Mr KEITA Gaoussou et MAHAMAT

BOUKAR Lol, une cohabitation qui ma beaucoup apprise, je leur remercie pour

leur soutiens indéfectible.

Je remercie tous mes proches et amis(e). Je ne saurai clore

sans pour autant remercie une série de familles:

ADOUM MOUSTAPHA, MALLAH, MCHINDA, KHEMIRI, SEHLI, KANE DIALLO,

ABAKAR TAHIR, ALI YOUSSOUF, MBODOU ADJI, MACHOUKOU, MALLOUM ALI, MHT TAHIR.

Je n'oublie pas mes promotionnels et tous mes compatriotes

à Jendouba en particulier et en Tunisie en général et les

autres communautés soeurs en Tunisie.

Mes remerciements vont aussi a l'encontre de L'AEEJ et

L'AESTT.

A la terre tunisienne qui ma accueillie a bras ouvert. A tous

mes amis (e), collègues, connaissance et la population tunisienne pour

l'hospitalité.

2011-2012

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

La Faculté des Sciences Juridiques,

Économiques et de Gestion de

Jendouba n'entend donner aucune

approbation ni improbation aux

opinions émises dans le mémoire

: ces opinions doivent être

considérées comme propres

à leurs auteurs

Mahamat Ali MALLAH 4

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 5

Sommaire

INTRODUCTION GENERALE 11

Chapitre I: La dette extérieure, Croissance

économique: notions et déterminants 17

Introduction 18

Section 1: La dette extérieure 18

Section 2: Les déterminants de la croissance

économique 31

Conclusion 36

Chapitre II: La relation entre la dette extérieure et

la croissance économique 37

Introduction 38

Section 1: La revue de la littérature théorique

39

Section 2 : Présentation du modèle

théorique de croissance (Greiner en 2008) 47

Section 3: Les canaux de transmission à travers

lesquels la dette extérieure affecte la

croissance économique 55

Conclusion 61

Chapitre III : Analyse empirique de l'impact de la dette

extérieure sur la croissance

économique (cas des pays de la CEMAC) 62

Section 1 : Revue de la littérature empirique 63

Section 2 : Présentation de la zone CEMAC

68

Section 3 : Méthodologie de recherche 77

Section 4 : Résultats empiriques et

interprétations 86

Section 5 : Recommandations de politiques économiques

97

Conclusion 100

CONCLUSION GENERALE 101

La dette extérieure et la croissance

économique : cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 6

Résumé

Le travail étudie la question épineuse de la

relation entre la dette extérieure et la Croissance économique

pour les pays en développement, notamment celle des pays de la

région CEMAC. Pour ce faire, nous avons analysé l'impact de la

dette extérieure sur la croissance économique de ladite

région durant la période 1970-2009. Il y a des arguments

théoriques qui soutiennent l'idée selon laquelle une dette

élevée réduit la croissance par le biais de certains

canaux tels que l'épargne domestique, l'investissement public,

l'incertitude et la volatilité sur le marché. Cependant, sur le

plan empirique, cette question partage la majorité des auteurs. Pour les

uns, la dette extérieure affecte négativement la croissance quand

le seuil dépasse les 35% surtout pour les pays en développement.

Pour d'autres, ce taux peut être revu à la hausse. Toutefois, dans

notre investigation et sur le plan empirique, nous aurons trouvé pour

les variables de la dette extérieure retenue dans notre modèle

qu'elles sont toutes significatives et affectent négativement la

croissance économique des pays de la région CEMAC, exception

faite du service de la dette (% des exportations et importations des biens et

services) qui est non significatif.

Mots clés : Dette extérieure, Croissance

économique, Service de la dette, Investissement public, Epargne

domestique.

Abstract

The work examines the thorny issue of the relationship between

external debt and economic growth for developing countries, particularly the

countries of the CEMAC region. To do this, we have analyzed the impact of

external debt on economic growth in that region during the period 1970-2009.

There are theoretical arguments that support the idea that high debt reduces

growth through certain channels such as domestic savings, public investment,

uncertainty and volatility in the market. However, empirically, this question

shares the majority of authors. For some, the external debt affects growth

negatively when the threshold exceeds 35% especially for developing countries.

For others, this rate may be revised upwards. However, in our investigation and

empirically, we have found for the variables of external debt assumed in this

model they are all significant and negatively affect economic growth of

countries in the CEMAC region, except for service debt (% of exports and

imports of goods and services) is not significant.

Keywords: External Debt, Economic Growth, Debt Service, Public

investment, domestic savings.

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 7

Liste des tableaux

Tableau 1 : récapitulatif de quelques travaux et leurs

résultats

Tableau 2 : Carte de région de la CEMAC

Tableau 3 : Evolution du stock de la dette extérieure

en pourcentage de PIB des pays

de la CEMAC

Tableau 4 : Secteur extérieur de la zone CEMAC

Tableau 5 : Liste des variables explicatives et leurs signes

attendus

Tableau 6 : l'out put de test de Hausman

Tableau 7 : La matrice de corrélation des pays de la

CEMAC

Tableau 8 : La récapitulation des résultats

empiriques

Tableau 9 : analyse descriptive du modèle

Tableau 10 : la récapitulative de résultat du

modèle à effets fixes

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 8

Liste des graphiques et figures

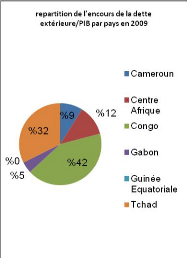

Graphique 1 : Répartition de la dette extérieure

totale de la CEMAC par pays membres

Figure 1 : Crises, et croissance économique : un bref

cadre conceptuel

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 9

Liste des Abréviations et Acronymes

AEEJ : Association des étudiants étrangers

à Jendouba

AESTT : Association des étudiants et Stagiaire tchadien

en Tunisie

AID : Association Internationale pour le

développement

BAD : Banque Africaine de développement

BEAC : Banques des Etats de l'Afrique centrale

B&S : Biens et Services

BP : Balance de paiement

CEEAC : Communauté Economique des Etats de l'Afrique

Centrale

CEMAC : Communauté Economique et Monétaire de

l'Afrique centrale

CDEAO : Communauté douanière et Economique de

l'Afrique de l'Ouest

CFC : Caisse française de coopération

CP : Club de Paris

CT : Court terme

DTS : Droits de Tirage Spéciaux

E : Exportations

FAC : Fonds d'aide et de coopération

FBCF : Formation brute de capital fixe

FCFA : Franc des colonies françaises d'Afrique

FMI : Fonds Monétaire International

FOMAC : Force multinationale de l'Afrique centrale

gE : Croissance exponentielle

I : Investissement

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 11

IADM : Initiative d'Allégement de la dette

multilatérale

LT : long terme

M : Importations

OCDE : Organisation de la coopération et du

développement économique

OHADA : Organisation pour l'harmonisation de l'Afrique du

Droit des Affaires

OIR : Organisation Inter régionale

OPEP : Organisation des Pays Exportateurs du pétrole

PED : Pays en Développement

PER : Proposition de l'Equivalence de Ricardo

PIB : Produit Intérieur Brut

PNB : Produit National Brut

PPTE : Pays pauvres très endettés

PTF : Production Totale des Facteurs

R&D : Recherche et Développement

RCA : République centre africaine

Sd : Epargne intérieur

TCE : Taux de croissance équilibré

UDEAC : Union douanière et Economique de l'Afrique

centrale

La dette extérieure et la croissance

économique : cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 11

INTRODUCTION GENERALE

L'environnement économique a connu des bouleversements

importants et sans précédent durant les trois dernières

décennies. Nous pouvons citer, entre autre, la crise de l'endettement

des années 80, une crise qu'il convient de mentionner et qui à

pris naissance en Amérique latine. Lorsque le Mexique en Août 1982

n'arrivait plus à honorer son engagement qui est celui de payer sa dette

extérieure à cause d'insolvabilité en ce temps. La

position de Mexique qui, au départ, éveillait la curiosité

de plusieurs chercheurs dans le domaine des sciences économiques, une

situation qui par la suite a pris une autre tournure et s'est empirée au

fil du temps. La dette extérieure du Mexique, au début des

années 80, a fait couler tant d'encre et qui n'a pas cessé de le

faire, surtout lorsque les autres pays en développement, notamment les

pays à faible revenu n'arrivaient plus a honorer leur engagement.

Force est de constater que la crise de l'endettement s'est

aggravée lorsque l'économie mondiale a connu diverses crises. La

crise qui a précédé celle de l'endettement est justement

le choc pétrolier de 1979, ce choc qui est venu gonfler la facture des

pays en développement surtout les pays non producteurs de pétrole

et les pays industrialisés. Krugman (1987) déclare

qu'après la hausse des prix du pétrole, le pétrole

importé par les pays en développement a enregistré dans la

balance de paiement, de ces derniers, d'important déficit. Ce

phénomène peut s'expliquer par deux volets. D'une part, les pays

exportateurs de pétrole ont dégagé des excédents de

la balance courante qui leur ont permis d'octroyer des crédits aux

banques commerciales, et qui d'autres part, ont à leur tour

financé le déficit d'importation du pétrole. Mais, la

remarque notable est bien celle des pays en développement qui sont

dépourvus des ressources et en même temps ont vu leur facture

d'exportation se multiplier par deux ou trois. Cette position a non seulement

entrainé des déséquilibres dans la balance de paiement des

pays à faible revenu mais également les a rendu insolvables quant

à leurs engagements envers les pays industrialisés et aussi ceux

appartenant à l'organisation des pays exportateurs du pétrole. A

partir du moment où certains pays n'arrivaient plus à rembourser

leurs dette, l'instabilité s'installe partout dans le monde surtout a

partir de 1982 et s'est accentué vers 1988 d'ou l'intervention des

différents responsables et des institutions internationales, notamment

le Fonds

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 12

Monétaire International (FMI), en vue de jouer

l'intermédiation entre les pays créditeurs et les pays

débiteurs. Mais cette intervention s'est soldée par

différents résultats, quelquefois non souhaités par une

des parties. C'est cette dernière position qui a changé la donne

et laissé désirer l'intervention d'autres institutions tel que le

Club de Paris. Ce club est certes non formel mais arrive à

négocier des contrats surtout pour le cas des pays à faible

revenu.

Durant les années 90, le phénomène de

l'endettement a attiré l'attention de plusieurs auteurs qui ont bien

voulu apporté leur pierre à l'édifice, vu la situation

économique des pays à faible revenu qui s'est

dégradé de plus en plus, ce qui à amener à la

négociation de la dette dans un premier temps puis d'autres solutions

ont été préconisées. L'annulation pure et simple

peut entraîner d'autres conséquences qui ne sont pas attendues.

Ainsi, la présence d'une dette extérieure très

élevée rend l'environnement macroéconomique instable.

Cette instabilité est non seulement liée à la

variabilité des principaux indicateurs macroéconomiques (taux

d'intérêt, taux de change, inflation) mais également

paralyse la politique économique et aussi le cadre institutionnel. Les

conséquences qui en découlent ne sont pas seulement liées

à la rareté de l'investissement mais à la

difficulté d'avoir accès au marché financier international

et à la fuite des capitaux (Mousse et Chiang, 2003). De même les

différentes crises qu'ont connues le marché financier et

l'économie mondiale dans les années 2000, parmi tant d'autres,

nous pouvons citer la crise des supprimes en 2007. Une crise qui a pris

naissance aux Etats-Unis lorsque la confiance est devenue quasiment absente sur

le marché des immobiliers et les ménages qui ont commencé

à perdre leurs biens immobiliers. Cette situation a très vite

touché l'ensemble des marchés notamment le marché

financier. Il n'y a pas eu seulement les ménages qui ont

été touchés, mais tous les pays presque ont connu la

récession et l'économie mondiale depuis lors part en ralentie.

Aussi, la crédibilité de certains pays auprès des agences

de notations s'est détériorée. Les effets de la crise des

supprimes ne sont pas atténués; chose qui, de nos jour, attire

par les ficèles une crise de l'endettement à nouveau et sans

précédent qui n'est pas encore mondiale mais qui touche quelques

pays de l'union européenne (Grèce, Espagne, Italie etc.). Ce

phénomène n'a pas laissé indifférents les

éminents chercheurs ainsi que les universitaires que nous sommes mais

aussi les décideurs économiques. Parmi tant d'autres travaux,

nous pouvons citer celui Cecchetti, Mohanty et Zampoli (2011) dans leur analyse

qui porte sur les données

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 13

annuelles de produit intérieur brut par habitant, ils

essaient de comprendre les actions du secteur non financier d'un panel de 18

pays de l'organisation de coopération et du développement

économique (OCDE) durant la période 1980-2006.

L'intérêt du sujet selon eux, repose simplement sur le fait qu'une

dette élevée peut avoir des conséquences

défavorables sur la croissance économique en se

référant aux résultats empiriques qui concernent la dette

du secteur non financier de rendement des 18 pays de l'OCDE.

Cependant, quant à nous entant qu'universitaire, cette

question nous attise les neurones et elle est d'une importance capitale. Pour

notre part, nous allons nous focaliser sur le cas des pays en

développement, notamment celui des pays de la région CEMAC.

Notons également que durant les années 80, la dette

extérieure de la communauté économique et monétaire

de l'Afrique centrale (CEMAC) n'est pas aussi élevée

contrairement aux pays de l'Amérique latine tel que le Mexique. Mais le

stock de la dette extérieure de ladite région a connu une

évolution sans précédent durant les années 90, ce

qui à contribué à ternir leur image sur le marché

financier, d'ou la fameuse appellation : pays pauvres très

endettés (PPTE). Depuis lors, les questions économiques de cette

région ont éveillé la curiosité de plusieurs

auteurs (Clement, Bhattacharya et Nguyen, 2003, aussi, Cecchetti, Mohanty et

Zampoli, 2011). La dette extérieure des pays de la CEMAC a

été un sujet d'interrogation. C'est la raison pour laquelle nous

essayerons de répondre à la problématique suivante

: Dans quelle mesure la dette extérieure de la région

CEMAC exerce-t-elle des effets sur leur croissance économique? En

d'autres termes, la dette extérieure des pays de la CEMAC agit-elle

favorablement ou défavorablement sur la croissance

économique?

Les fluctuations importantes que connaissent les cours des

matières premières sur le marché mondial ne sont pas sans

conséquence sur le revenu des pays de la zone car l'essentiel de leur

produit intérieur brut vient de l'exportation qui constitue plus de 80%

des ressources pour certains pays de ladite institution. Bon nombres d'auteurs

sont ceux qui sont intéressés à ce sujet qui traite la

relation entre dette extérieure et la croissance. Dans ce présent

travail, on mettra en exergue les études concernant la relation entre la

dette extérieure et la croissance économique qui d'ailleurs a

fait couler tant d'encre et ne cesse de devenir un sujet houleux entre les

différents auteurs.

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 14

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

(Krugman, 1988, Sachs, 1989 et Cohen, 1992) ont définit

la théorie de surplomb de dette comme un phénomène selon

lequel, une dette très élevée décourage la

croissance économique en passant par le biais de l'investissement pour

léser la croissance économique. Au cours de cette dernière

décennie, on a assisté à un retournement de la

conjoncture. On remarque que les pays émergents qui, contrairement aux

pays en développement, ont commencé à substituer leur

dette extérieure a cause des ressources supplémentaire

dégagées sur leur marché financier interne. Une dette

domestique qui est passée de 38% à 58% pour un échantillon

de 25 pays émergents (Hanson, 2007), et aussi la dette domestique a

augmenté considérablement dans les pays à faible revenu

notamment à travers leurs créances détenues par les agents

économiques (Anone et Presbitero, 2010).

Greiner (2008), en voulant expliquer la relation

théorique entre la dette et la croissance économique,

élabore un modèle théorique. Il s'appuie, pour ce faire,

sur trois secteurs dont la relation entre les ménages et

l'économie d'une part, et le secteur productif et le gouvernement

d'autre part. En effet, un individu bien formé contribue efficacement

à la production, donc il améliore la rentabilité de

l'entreprise. Cette performance est identifiée dans le modèle

théorique, soit par les dépenses de formation effectuée

par le gouvernement, soit par les années d'études passées

à l'école. Cependant, la situation du gouvernement est

observée par sa politique fiscale. Il ressort des travaux

théoriques passés en revue que la dette extérieure affecte

la croissance économique des pays à travers certains canaux.

y' Le premier canal est bien évidemment celui de

l'épargne privée. Abbas et Christensen (2010) constatent que dans

les pays émergents, une dette modérée contribue pour

accroître la croissance du produit intérieur brut. Selon eux, cet

objectif ne sera atteint que lorsque la politique monétaire est stable,

le niveau d'épargne nationale est élevé et aussi avec un

marché financier développé.

y' Une dette élevée affecte la croissance

économique par le biais de l'investissement public. Donc une dette

élevée peut créer de surplomb de dette qui contribue de

sorte à ralentir l'investissement. Parce que le secteur privé

prévoit qu'il paie davantage sur la taxe future, ce qui reporte

l'investissement présent à une échéance lointaine

(Krugman, 1988, Sachs, 1989). En outre, le service de la dette vient

évincer

Mahamat Ali MALLAH 15

l'investissement car une grande partie de recette de l'Etat

sera consacrée au paiement dudit service, seulement une partie

négligeable sera consacrée à l'investissement (Cohen,

1993). Lorsque la dette extérieure est très élevée

dans les pays en développement, le service de la dette à payer

vient décourager le secteur privé Arnone et Presbitero,

(2010).

y' Reinhart et Rogoff (2010) dans leur étude, ont fait

abstraction de l'endogénéité qui peut exister en faisant

un rapprochement avec le résultat trouvé par Kumar selon lequel

la dette affecte négativement la croissance économique par le

biais de productivité totale de facteur (PTF) et l'investissement.

y' Un des canaux à travers lesquels la dette agit sur

la croissance économique est bien celui du taux d'intérêt

à long terme. Modigliani (1961) ainsi que Buchana (1958) et Mead (1958)

soutiennent l'idée selon laquelle la dette nationale va être

payée par les générations futures et agit en même

temps négativement sur le capital privé. Aussi, cet effet

négatif aura des répercussions sur le taux d'intérêt

à long terme, car toute baisse du revenu privé vient augmenter

son produit marginal à long terme vu que ce dernier est

étroitement lié au taux d'intérêt à long

terme.

En somme, les effets de la dette sur la croissance, laissent

les différents auteurs qui ont essayé de déceler la

relation entre les deux variables divergents. Pour les uns, l'effet de la dette

sur la croissance est néfaste, pour d'autres, cet effet est positif mais

devient négatif au-delà d'un certains seuil. L'exception faite de

l'analyse de Granger (1990) qui a mené une étude sur les pays

asiatiques et débouche sur le résultat intéressant selon

lequel, la dette extérieure contribue à augmenter la croissance

économique. Elmendorf et Mankiw (1999) arguent sur le fait que la dette

extérieure influence l'économie de manière

générale et la croissance économique

particulièrement à court terme. Les keynésiens appuient

l'idée selon laquelle la dette stimule la demande globale et le

rendement à court terme mais évince le capital en

réduisant à long terme son rendement.

Il convient de couronner les différentes

théories énoncées ci-dessus par des méthodes

économétriques afin de répondre à notre

problématique et pour voir l'impact de la dette extérieure des

pays de la CEMAC sur leur croissance économique. Nous évoquerons

dans ce qui suit, la théorie de la dette extérieure, croissance

économique

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 16

en mettant l'accent sur la théorie de la dette, les

indicateurs ainsi que les différentes propositions prônées

pour la sortie de crise (Chapitre I). La question de la relation entre la dette

extérieure et la croissance économique (Chapitre II) a

été ostensible au regard de plusieurs auteurs. D'où la

primauté de notre analyse empirique de l'impact de la dette

extérieure sur la croissance économique (Chapitre III).

2011-2012

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

Chapitre I: La dette extérieure,

Croissance économique: notions et

déterminants

|

Mahamat Ali MALLAH 17

La dette extérieure et la croissance

économique : cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 18

Introduction

L'interdépendance économique des pays dans le

monde a entrainé les échanges et aussi la recherche de l'emprunt

en vue de financer leurs besoins de financement croissants vu que certains pays

n'avaient pas des ressources suffisantes. Dans notre investigation, on cherche

à cerner la question de l'emprunt extérieur des pays en

développement ou la dette extérieure qui est dit également

dette souveraine.

Cependant, cette source de financement pour les Etats et plus

précisément pour les pays en développement n'est pas sans

conséquences. A cet effet, on a assisté dans les années 80

à une crise d'endettement qui a vu le jour en Amérique Latine,

surtout lorsque en 1982 le Mexique n'arrivait pas à payer sa dette,

cette situation qui par la suite à chahuter la balance de paiement de

plusieurs pays entre autres celle des pays importateurs du pétrole.

Les enjeux de la crise ne sont pas négligeables, une

situation qui à nécessité l'intervention de certaines

institutions en vue de négocier la dette des pays touchés lorsque

les pays en développement n'arrivaient pas à payer leurs dettes.

Tout de même, les négociations ont pris plusieurs formes. Mais le

faible taux de croissance qu'enregistrent ces pays n'a pas rendu les choses

aisées. D'ou certains facteurs explicatifs de la croissance

endogène proposés par Lucas (1988), comme le rôle du

capital humain et aussi la proposition qu'on trouve dans les travaux empiriques

de Pritchett (1997).

Toutefois, la structure économique des pays en

développement laisse croire que beaucoup reste à faire. Dans ce

premier chapitre, nous allons présenter la dette extérieure

(Section 1), voir l'origine de crise de la dette, ses indicateurs et aussi les

solutions envisagées. Puis, la croissance économique (Section 2)

sans oublier les facteurs déterminants de la croissance endogène

et nous finirons par faire un survol des travaux empiriques.

Section 1: La dette extérieure

La question de la dette extérieure est devenue une

question d'actualité, surtout ces dernières décennies.

Pour commencer, il est utile de voir l'histoire de la crise de l'endettement et

les propositions prônées pour sortir de ce gouffre.

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 19

1.1 Les concepts

Dans cette partie on propose d'étudier dans un premier

temps la définition de la dette extérieure et en second lieu

présenter les indicateurs pour appréhender la notion de la

dette.

1.1.1 Définition

La dette extérieure pour un pays correspond d'une part

à la différence entre la valeur des avoirs extérieurs

détenus par les agents économiques ou soit par le pays,

c'est-à-dire les créances ou prêts accordée à

l'étranger et d'autre part les avoirs que les agents économiques

et le pays doivent au reste du monde: dans ce cas on est en présence de

dette nette contrairement à la dette dite brute qui dans notre cas

correspond aux avoirs que les agents doivent à l'extérieur.

Le terme dette nette, est surtout présent dans la

balance de certains pays développés (PD) et quelques pays en

développement(PED), c'est le cas des pays producteurs et exportateurs du

pétrole à l'époque(PPEP). On trouve le montant de la dette

pour les pays en développement non pétroliers en chiffre bruts,

car ils n'ont pas de contrepartie.

Comment est-ce que la créance sur l'étranger est

constituée? Pour des raisons de simplicité on ne retient que

trois formes:

a) Les prêts directs entre gouvernements ou les

prêts offerts par des institutions internationales (Banque mondiale, FMI,

AID, BAD...etc.);

b) Les obligations publiques ou privées placées

sur les marchés étrangers ou sur le marché international

des capitaux (euro-obligation);

c) les prêts des banques étrangères

accordés à un gouvernement, une entreprise publique ou

privée ou plutôt d'autres banques du pays en

développement.

1.1.2 Les indicateurs

L'évaluation de la dette extérieure d'un pays

est faite à travers un certains nombres d'indicateurs qui la relient

à l'économie du pays; pour cela l'exportation de biens et de

services constituent un élément pertinent quant à

l'évaluation de la dette, c'est en effectuant des échanges avec

l'extérieur que le pays dégage des excédents de devise

pour rembourser ses dettes.

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 21

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Le ratio du service de la dette : c'est un indicateur du

capital et intérêt remboursés annuellement par rapport

à la valeur des exportations de biens et services :

Le rapport de la dette aux exportations : cet indicateur mesure

le montant de la dette par rapport à la valeur des exportations:

De ce fait un taux équivalent à 200% signifie

que la dette est le double des exportations de biens et services du pays.

On peut aussi trouver le montant de la dette en fonction du

produit intérieur brut, c'est-à-dire la dette sera

rapportée au PIB par la relation suivante:

Ainsi, un taux de 100% signifie que la dette égalise la

richesse produite par le

pays.

On va voir dans ce sous-paragraphe les causes de la crise de

l'endettement des années 80.

1.1.3 Les causes de la crise

Au début des années 80, pour faire face à

leur déficit budgétaire la plus part des pays ont fait recours

à l'endettement extérieur pour compenser ledit déficit et

notamment les pays en développement et surtout les pays de

l'Amérique Latine. En effet, cet endettement n'a pas été

sans conséquences. C'est ce qui a provoqué, durant la

période 1982-1988, une crise de l'endettement sans

précédent après la crise économique de 1929. Cette

crise de l'endettement à engendré plusieurs facteurs qui sont

venus aggraver la situation.

Premièrement, la mauvaise gestion des ressources par

les pays débiteurs, c'est-à-dire en développement, a rendu

leur situation économique vraiment mauvaise. Aussi les chocs

pétroliers des années 1973-1974 et de 1978-1980 ont

détérioré davantage

Mahamat Ali MALLAH 21

l'économie mondiale : la hausse du prix de facture que

les pays importateurs de pétrole ont commencé à payer et

la hausse du revenu des pays exportateurs de pétrole, qui ont par la

suite placé le surplus de leur revenu dans le marché d'autres

pays qui accordent ainsi aux pays en développement qui sont devenus

insolvables et surtout l'incapacité a l'époque de la

Jamaïque d'honorer sa dette extérieure à été

la cause de la crise.

Puis, au début de 1973, l'organisation des pays

exportateurs de pétrole (OPEP) a multiplié le prix du baril vendu

aux multinationales, ce prix passe en effet de 3,01$ en septembre à

11,65$ en décembre. Le premier choc n'est pas sans conséquence;

il influence la dette extérieure des pays en développement, cela

se traduit de deux façons : premièrement il gonfle le prix de la

facture des pays importateurs du pétrole, qui par la suite font recours

à l'emprunt extérieur pour régler leur dette et ensuite il

permet aux banques commerciales d'avoir de nouveaux dépôts venant

des pays ayant des excédents. Pendant la période 1974 à

1980, les pays de l'OPEP ont investit 132 milliards de dollars dans les pays

industrialisés, cet investissement est fait sous la forme de placements

immobiliers et d'achats d'entreprise en plus, ils déposent dans les

banques 124 milliards de dollars. Le présent dépôt à

permit aux banques des pays industrialisés d'accordé des

prêts aux pays en développement qui ont besoin de financement pour

régler leurs factures alourdies par la flambée du prix de

pétrole. On remarque dans les années 1973 et 1980 que, la dette

extérieure de ces derniers à été multipliée

par 3,7.

Enfin, les dirigeants des pays en développement

constatent la hausse du prix des matières premières entre 1973 et

1977, alors que vers la fin des années 70, les prix basculent, ce qui

réduit les entrées de fonds nécessaires aux paiements

annuels d'une dette de plus en plus élevée1. Ensuite

vers la fin des années 70, deux éléments sont venus

empirer la crise. Les pays de l'OPEP haussent de nouveau le prix du baril de

pétrole qui passe de 12,70$ à la fin de 1978 à 32$ au

début de 1981, ces deux chocs ont aggravé davantage le

déficit commercial des pays importateurs de pétrole.

Tous ces éléments ont fait croître le

service de la dette, qui a atteint 27,3% de la valeur des exportations en 1982.

Plusieurs pays ont alors été incapables d'effectuer

1 Les termes d'échange des pays en

développement non pétroliers se sont détériores de

plus de 33% entre le niveau record de 1974 et le creux de 1981, ce qui

représente des pertes de plusieurs milliards de dollars dans les

échanges avec les pays industrialisés.

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

leurs paiements. C'est le processus qui a amené le

Mexique à suspendre des paiements et à déclencher ainsi la

crise de l'endettement.

1.2 Un endettement supportable

Après la crise de l'endettement des années 80,

il y'a nombres de questions qui se posent : parmi tant d'autres, comment est-ce

que la crise de la dette a vu le jour? Un certain nombre de penseurs trouvent

que l'endettement extérieur est un facteur de développement

économique. L'emprunt extérieur vient accroître

l'investissement national et créer de la richesse supplémentaire

étant donné le faible niveau de l'épargne que connaissent

certains pays. Dans une telle situation l'emprunt extérieur vient

encourager l'investissement et par conséquent le développement

économique.

Force est de constater que l'emprunt extérieur

constitue certes un atout mais il y a un niveau supportable qu'on identifie

avec le modèle à deux disparités:

Les entrées de fonds étrangers peuvent combler

un des deux écarts possibles dans une économie : (1) le

déficit en devises étrangères, égal à la

soustraction des importations (M) et des exportations (E) de biens et de

services (à l'exception des revenus de facteurs), ou (2) l'écart

entre l'investissement (I) et l'épargne intérieure (Sd).

L'emprunt étranger peut également financer une troisième

disparité, le déficit du budget de l'Etat. Si le déficit

en devises étrangères est insurmontable, les entrées de

fonds extérieurs favorisent la croissance en augmentant la

quantité des importations. Dans toute la période, l'endettement

supplémentaire entraîné par ces entrées de fonds est

égal à:

?X 21

dD iD?M

Mahamat Ali MALLAH 22

dt

Où D représente le montant de l'endettement en

un moment quelconque, dD/dt, l'évolution de ce montant (la

première dérivée) et i, le taux d'intérêt

moyen payé sur toutes les entrées de fonds étrangers

(prêts, actions et dons inclus). Il est commode d'évaluer ces

entrées de la monnaie qui servent habituellement à mesurer

l'endettement, le dollar courant. Il est possible de résoudre

l'équation différentielle simple aux conditions suivantes, en

laissant E et M croître au même taux exponentiel gE et en trouvant

les conditions de l'équilibre à long terme d'une politique

d'emprunt supportable. Dans ce cas, le montant de l'endettement connaîtra

aussi, à gE, une croissance exponentielle et, à long terme, le

ratio de l'endettement par rapport aux exportations s'établira à

:

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Où a est le ratio de l'écart entre les devises

étrangères et les exportations (M-E)/E et est constant à

supposer que les importations et les exportations croissent au même

rythme.

L'équation 2.2 nous dit que, pour un écart

donné a de devises étrangères, il existe un taux

d'équilibre de l'endettement par rapport aux exportations qu'il est

possible de supporter. Si gE supérieur à i, le solde peut

demeurer positif, ce qui signifie que le pays peut continuer à emprunter

et à amortir sa dette sans augmenter le ratio de son endettement par

rapport à ses exportations. Si l'écart (M-E)/E était

égal à 10%, que le taux d'intérêt moyen atteignait

7% et que la croissance des recettes d'exportations gE en dollars était

égal à 12% par an, le ratio de l'endettement par rapport aux

exportations s'établirait à 2, soit environ la moyenne pour les

pays en développement dans les années 80. Si on pouvait faire en

sorte que la croissance des exportations dépasse celle des importations,

le ratio de l'endettement par rapport aux exportations chuterait. Si, d'un

autre côté, le rythme de croissance des exportations tombait

au-dessous du taux d'intérêt, le seul moyen de supporter

l'endettement consisterait à transformer le solde des devises

étrangères en un surplus et à engager le remboursement de

la dette, comme l'ont précisément fait les pays fortement

endettés d'Amérique latine. Dès lors, pour avoir un

endettement supportable en subissant les contraintes imposées par les

devises étrangères, un débiteur doit être capable

d'affecter, directement ou indirectement, ses ressources supplémentaires

à un emploi productif dans les secteurs exportateurs.

L'écart entre l'investissement et l'épargne peut

donner lieu à un calcul similaire. L'équation

différentielle se présente ainsi:

iD + I --

Sd

iD+(v--s)Y 23

Mahamat Ali MALLAH 23

Ou Y est le P11B, v, la part de l'investissement dans le PNB

et s, la propension à épargner à partir du P11B, Prenons

pour hypothèse, comme dans le cas du déficit en devises

étrangères, que l'endettement et le PNB augmentent au même

taux exponentiel gy. Par suite, le taux d'équilibre à long terme

de l'endettement par rapport au PNB est égal à :

(v ? s)

(gy ? i)

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 24

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Dans ce cas, si v-s, était égal à 3% du

PNB, si i s'élevait en moyenne à 7% de toutes les entrées

de fonds étrangers et si le taux de croissance du PNB, exprimé en

dollars courant, s'élevait à 10% par an2, le ratio de

l'endettement par rapport au PNB s'établirait à 1 et pourrait

être maintenu indéfiniment à ce niveau. Même si, dans

les années 80, celui des pays latino-américains débiteurs

a rarement dépassé 50%. Vue sous l'angle du rapport entre

l'épargne et l'investissement, une saine gestion de l'endettement passe

par l'investissement des fonds étrangers dans des actifs suffisamment

productifs pour élever le taux de croissance du PNB et par l'adoption de

politique réduisant la part de la consommation dans le PNB.

Considéré à un niveau, le problème

que pose la gestion des prêts et dons étrangers pour l'obtention

de taux de croissance élevé est simple. Le pays qui se comporte

comme une entreprise n'empruntera qu'à la condition de pouvoir investir

dans des opérations dont les taux de rentabilité

dépasseront les coûts des emprunts. Il lui sera alors possible

d'amortir ses prêts au moyen des recettes tirées desdits

investissements. Une autre condition s'impose au pays: il faut que

l'investissement rapporte ou économise un montant de devise

étrangère suffisant pour permettre le transfert en monnaie

étrangère des intérêts et du capital payés.

Sous cet aspect, il ne faut rechercher des ressources extérieures que

dans le cas où celles-ci peuvent être investies dans des

opérations productives et génératrices de devises

étrangères.

Cette stratégie, toutefois, est trop restrictive. La

question posée, tant aux prêteurs qu'aux emprunteurs, est de

savoir si l'économie dans son ensemble peut générer une

croissance suffisante des revenus et des exportations pour amortir la dette

conformément au calendrier. L'attention portée à des

projets spécifiques constitue un aspect du problème, lequel est

secondaire par rapport à la question plus large de la qualité de

gestion macroéconomique. Si une économie a

bénéficié d'une bonne gestion et s'est montrée apte

à exploiter productivement ses ressources et à maintenir sa

croissance sur des longues périodes, les financements étrangers

ont pour rôle dans ce cas d'accroître le programme d'investissement

dans sa totalité. Les modalités précises d'investissement

de ces ressources n'ont pas d'importance: il est probable que

2 Ce pourcentage n'est pas aussi élève

qu'l y parait. Rappelons-nous que nous mesurons toutes les quantités en

dollars courants, lesquels forment la base d'amortissement de l'endettement.

Si, annuellement, le taux de croissance réel s'élève

à 6% et que le taux d'inflation en dollars atteint 4%, gy atteindra 10%

par an.

Mahamat Ali MALLAH 25

les prêts supplémentaires serviront à des

emplois productifs et que leur amortissement se fera conformément

à l'échéance fixé. A l'inverse, si

l'économie est mal gérée et à des faibles chances

de générer des ressources suffisantes pour assurer le service de

la dette nationale, l'affectation précise des prêts à des

opérations spécifiques, quelle qu'en soit la rentabilité,

ne protègera guère les prêteurs contre un défaut de

paiement.

1.3 Le rôle du fonds monétaire

international(FMI)

Le FMI a été crée dans le but de

promouvoir la coopération internationale, à faciliter

l'accroissement du commerce international à favoriser

l'élimination des barrières qui limitent l'épanouissement

du commerce et à financer si nécessaire à court terme les

pays qui ont des difficultés de paiement. Cette institution est

contrôlée à l'ordre de 60% des quotes-parts par les pays

industrialisés, ces derniers ont transformé la vocation

première de ladite institution en la conférant un rôle

particulier au cours des années 70, le FMI est devenu le «

gendarme» du capital des banques commerciales.

Le FMI intervient en tant qu'intermédiaire entre les

banques commerciales et les pays débiteurs. Il envoie des experts dans

les pays ayant besoin de fonds étrangers et apporte le rapport d'analyse

aux banques commerciales afin d'octroyer des crédits.

Ainsi, dans les années 70, les experts du FMI essaient

de déceler les besoins de financement extérieur de certains pays

qui ont besoin ou ceux qui désirent rallonger le calendrier de paiement.

En voulant mettre une sorte de barrière, les banques commerciales avec

le concours du FMI exigent davantage de rigueur : le pays qui a besoin de

financement extérieur doit impérativement limiter ses

importations et exporter plus qu'habituellement pour dégager de surplus

afin d'honorer le service de la dette. Ces objectifs nécessitent un

certains nombres de conditions à savoir :

- réduction de la demande intérieure par une

diminution des dépenses publiques et une hausse d'impôts, ainsi

que par un contrôle sur les salaires réels pour arriver à

freiner la demande de produits importés et à augmenter la

compétitivité des produits exportés;

- réduction du rôle de l'Etat par la vente

d'entreprises publiques à des actionnaires privés nationaux ou

étrangers de façon à réduire la part du secteur

public dans l'économie nationale, et par des compressions dans les

dépenses publiques (santé, éducation, etc.) et dans les

subventions aux produits de large consommation;

- ouverture des frontières au capital et aux produits

étrangers.

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 26

Le pays débiteurs est appelé à appliquer

le programme selon le calendrier préparé par le FMI. Si ce

dernier considère que les intentions du pays sont fermes, il signera

avec lui un «accord de confirmation» qui permet l'octroi d'un

crédit destiné à couvrir la balance des paiements pour 18

mois en général. Ce crédit, alloué par tranche est

soumis au respect du programme, représente la «note» qui

garantit la bonne conduite des débiteurs. C'est à partir de cette

note que peuvent s'ouvrir les discussions sur la renégociation de la

dette avec les banques privées.

Le FMI propose donc de rehausser la croissance

économique des pays débiteurs et de renforcer à cet effet

la place du secteur privé par rapport au secteur public. Il cherche, en

fait, à reporter le fardeau de la dette sur les populations des pays

endettés et, surtout, il tente d'y imposer un type précis de

modèle de développement.

Ces mesures ont été mal accueillies dans les

années 70, et des émeutes ont ébranlé les pays

où les gouvernements ont essayé d'imposer les réformes qui

conditionnaient le refinancement de leur dette extérieure. Dans les

années 80, des troubles semblables ont explosé dans certains

pays.

Après 1982, étant donné la gravité

de la situation, l'intervention du FMI s'est accentuée, cette

institution étant devenue le coordinateur des banques privées.

Celles-ci ont délégué le FMI à Mexico pour

négocier sa dette, pour ne pas que cette situation

dégénère et touche tous les pays. Tout de même, la

crise s'est aggravée et a touché plusieurs pays, ce qui a

amené les différents acteurs pour y remédier à

rechercher des solutions.

1.3.1 Le soutien aux pays à faible revenu

La politique menée par le Fonds Monétaire

International ces dernières années ont incité les pays

à faible revenu à emprunt à nouveau des sommes à

des prix concessionnels. Cette somme a atteint 2,2 milliards de Droits de

tirage spéciaux (DTS3) durant l'exercice 2010. A ce

prêts vient s'ajouter d'autres types de prêts qui ramènent

l'encours total des prêts concessionnels à 63 pays membres

à faibles revenu jusqu'à atteindre 5,1 milliards de DTS au 30

avril 2010. Outre ces efforts déjà cités, le FMI

mène plusieurs actions dans le même cadre pour soutenir les pays

à faible revenu dont la majorité se trouve dans l'Afrique

subsaharienne.

3 Droits de tirage spéciaux, le panier

de 4 devises du Fonds monétaire international : dollar US, euro, livre

sterling et yen.

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 27

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

1.4 La sortie de la crise d'endettement

La crise de la dette des années 80, a fait coulé

tant d'encre et amener les théoriciens et les praticiens à

proposer une panoplie des solutions à savoir :

1.4.1 Les solutions envisagées

La dette extérieure des pays en développement

était constituée pour l'essentiel de crédit des banques

privées(BP). Juste après la crise, ces banques ont demandé

assistance à leur gouvernement et des organismes comme le FMI pour

négocier leurs avoirs détenu par les débiteurs.

L'exigence des banques privées a l'époque vis

à vis de leurs partenaires qui ne sont rien d'autre que les pays

débiteurs fortement endettés de réduire le rôle du

pouvoir public alors qu'au même moment elles demandent à leurs

gouvernements et le FMI de lès assister.

Il convient de noter que cette politique a apporté ses

fruits dans les années 80, les banques commerciales ont pu

réduire considérablement la part de créances douteuses

dans leurs avoirs (bilan). Mais au milieu des années 90, le

phénomène de la crise n'a pas totalement disparu. Pour ce faire

chaque partie préconise des mesures de réduction de l'ampleur en

cherchant les voies pour être mois lésée.

1.4.2. L'annulation de la dette

La majorité des pays débiteurs et plusieurs

organisations en particulier les syndicats ont revendiqué une annulation

de la dette vu que les pays n'arrivaient pas à honorer le service de la

dette et le principal. Ces pays poussent comme argument que le déficit

du compte courant a permis de rembourser les pays créditeurs. Cette

idée à été largement défendue par les pays

de l'Amérique latine qui à ce temps contractaient le 1/3 de la

dette totale et dont 70% de leurs créances viennent des banques

étrangères ils ont demandé au moins l'annulation partielle

de la dette ou le paiement annuel pour alléger la dette

extérieure.

Cependant, la plupart des pays africains à faible

revenu ont demandé l'allégement de leur dette en réduisant

de manière conséquente les créances

étrangères. Mais cette partie de la dette à

l'époque n'était pas aussi élevée que celle de

l'Amérique latine. Elle représente une part négligeable de

la dette des banques privées. Dans cette optique que en 1989, la France

à annulée 3 milliards de dollars de

Mahamat Ali MALLAH 28

dette africaine au sommet de francophonie qui s'est tenue

à Dakar (Sénégal). Ainsi, le Canada aussi à

annulé quelque centaines de millions de dollars.

1.4.3. La renégociation de la dette

L'annulation prônée au début cause des

problèmes car les banques commerciales n'ont pas accepté cette

condition surtout pour les pays endettés avec des revenus

intermédiaires qui étaient à l'époque les pays de

l'Amérique latine. En 1988, ces banques ont décidé de ne

pas annuler la dette si le montant dépasse 600 milliards de dollars. A

cela s'ajoute le statut juridique des banques comme le capital de la banque est

détenu par les actionnaires elles doivent rendre des compte à

leur actionnaires sinon leur situation financière sera

négativement lésée.

Les dettes ainsi réaménagées sont des

dettes à moyen terme du secteur public, qui ne sont pas garanties par

l'Etat du pays d'origine des banques et qui sont donc susceptibles d'être

complètement perdues en cas d'arrêts des paiements. La part de la

dette bancaire réaménagée concerne

généralement la partie qui vient à échéance

dans l'année ou les deux années qui viennent, y compris les

arriérés (les paiements à recevoir). Le paiement des

intérêts ne doit pas cesser, et les arriérés doivent

être réglés avant la signature de l'accord. Le pays

débiteur doit aussi verser une commission pour le nouveau contrat; en

1983, le Brésil a dû verser 875 millions de dollars pour le

rééchelonnement d'une dette de 6,5 milliards (la

pénalité étant de 13,5%).

1.4.3.1 Initiatives d'allégement de la

dette

Dans le but de réduire la dette des pays à

faible revenu, le FMI et la Banque Mondiale ont mis en place des politiques

visant à réduire et alléger la dette extérieure des

pays à faible revenu en leur permettant de supporter leur dette et tirer

la croissance tout en les soutenant par certaines initiatives. Ces

dernières s'articulent autour de l'initiative des pays pauvres

très endettés (PPTE) et aussi l'initiative d'allégement de

la dette multilatérale (IADM). Toutes ces initiatives sont prises dans

la mesure de rendre soutenable le niveau de la dette extérieure.

De toute façon, aucun intervenant dans le dossier

n'envisage encore cette perspective d'un remboursement de la totalité

des créances.

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 29

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

1.4.4 Le marché secondaire des

créances

Après la crise de l'endettement et les solutions qui

ont découlé il y a eu la création d'un marché

secondaire sur lequel s'échange les créances douteuses des

banques commerciales, à titre d'exemple, la dette bolivienne est

négociée jusqu'à 9% du montant total de la dette. Cela

signifie que les banques acceptent d'échanger leurs créances

Bolivienne sur le marché et perdant 91% sur la valeur des avoirs

qu'elles détiennent sur ce pays.

Et la situation ne cesse de se détériorer: entre

1986 et 1991, le cours moyen des créances a été

réduit de moitié; cela signifie que les créanciers voient

fondre la valeur récupérable de leurs créances sur les

pays endettés du tiers monde.

Mais depuis sa création en 1982, le marché a

pris un grand essor; le volume des transactions a explosé, pour passer

de 6 milliards de dollars en 1982 à 60 milliards en 1989, et à

plus de 2000 milliards en 1993; les créances étaient

traitées avec une décote moyenne de 55%. En 1991, la

décote oscillait autour de 35%; en général, les

créanciers ne pouvaient donc espérer récupérer plus

de 35% de leurs créances.

1.4.5. La conversion de la dette en d'autres

éléments d'actif

La négociation de la valeur de dette à

suscité d'autres idée brillantes qui consiste à rendre la

dette comme un titre qui peut être négocié sur le

marché dans les années 70, pareillement que les actions et les

obligations. Cette pratique se présente comme suit :

Si une banque possède des créances sur un pays

ou une entreprise, cette dernière passe un accord avec une entreprise ou

multinationale qui veut s'installer sur ce marché en lui réglant

la contrepartie et la banque centrale du pays concerné et

récompense la nouvelle entreprise.

Cette conversion de la dette en actions ne débouche pas

nécessairement sur un nouvel investissement. La dette peut

s'échanger contre une entreprise déjà existante. La banque

peut elle-même se porter acquéreuse d'une entreprise privée

ou publique du pays dont elle détient une créance sans passer par

une firme industrielle, commerciale ou de service.

Cependant, cette forme de remboursement n'est pas très

populaire chez les créanciers et les débiteurs. Les premiers ne

sont pas toujours intéressés à s'implanter dans un autre

secteur dans un pays en développement; et les seconds y voient une

Mahamat Ali MALLAH 31

menace à leur souveraineté économique.

Cette méthode n'a pas connu un essor considérable.

1.4.6. Le plan Brady

Le niveau de la dette très élevé des PED

à amener certains responsables à se pencher sur ce cercle

vicieux, on peut citer à ce titre l'assemblée

générale du FMI qui s'est tenue en Avril 1989 et le plan

proposé par le secrétaire au Trésor américain, M.

Nicholas Brady. Cette feuille de route vise :

- à réduire le montant de la dette

extérieure des PED par des «annulations planifiées» de

leurs engagements envers les banques commerciales;

- à réduire les taux d'intérêt sur

ces engagements;

- à favoriser l'octroi de nouveaux prêts

bancaires.

Les conditions d'accès au programme sont

élaborées en collaboration avec le FMI et la banque mondiale.

Quatre orientations s'en dégagent :

- un recours accru au secteur privé et un moindre

engagement de l'Etat;

- un encouragement à l'investissement par une

réforme de la fiscalité (réduction d'impôt pour les

entreprises, a titre d'exemple);

- la stimulation des investissements étrangers;

- la libéralisation des échanges commerciaux

(moins de protection contre les produits étrangers).

Selon cette nouvelle approche, le pays qui accepterait de se

pilier aux exigences du FMI émettrait des obligations en échange

d'une tranche de sa dette, et la conversion se ferait avec une décote de

35%. Une dette de 1 milliard de dollars serait ainsi convertie en une

obligation du pays endetté valant 650 millions de dollars.

Le FMI et la banque mondiale s'engageaient à fournir

jusqu'à 25 milliards de dollars en vue de financer les rachats ou les

conversions de dette en obligations.

Il faut régler ce problème de la dette.

Déjà dans les faits, on sait que ces milliards ne seront pas

remboursés : dans leurs pratiques comptables, les banques admettent

aussi qu'elles n'en verront pas la couleur et mettent déjà des

sommes de côté pour combler ce trou. Si tel est le cas, les pays

industrialisés devront songer à rayer ces dettes une fois pour

toutes, pour permettre aux pays endettés de repartir à

zéro sans ce fardeau.

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 31

1.6 Le club de Paris

Durant les années 50, au moment ou l'Argentine n'a pas

respecté son engagement de payer sa dette. En ce moment, il y a eu

l'initiative de créer des institutions qui peuvent jouer le rôle

des négociateurs entre les pays créanciers qui sont en

général les 18 pays de l'organisation de la coopération et

du développement économique (OCDE) et les pays en

développement. La négociation se fait de manière ad hoc

c'est-à-dire sans une réglementation officielle ni statut

juridique bien défini. Mais tout de même d'autres Etats

créanciers peuvent y adhérer en cas d'éventuel

nécessité. Cependant, l'accord de négociation du club se

fait notamment de manière bilatérale entre le pays

débiteur et tous les pays membres dudit club, car cela permet d'adapter

une situation quelconque en vue d'apporter des solutions particulières.

Il va s'en dire que les solutions apportées ne sont pas adoptées

aux caractéristiques du pays concerné. Les traitements de faveurs

ont été la cause de défaillance de ce système. Des

pratiques semblables à celui du club de Londres qui consistent à

négocier la dette extérieure d'un seul pays qui est

contracté aux prêts des prêteurs publics bilatéraux,

mais généralement associé à des prêts

concessionnels accordés dans le cadre de l'aide au développement.

Tous ces points ont été la cause de défaillance du

système qui selon les Etats non membres et aussi des prêteurs

commerciaux qui n'acceptaient l'ingérence du club vu que ce dernier ne

possède pas de statut juridique. De nos jour ce club est

marginalisé, et ne négocie que la dette extérieure des

quelques pays pauvres très endettés (PPTE).

Section 2: Les déterminants de la croissance

économique

Dans cette section l'accent sera mis, premièrement sur

les facteurs explicatifs de la croissance économique, puis sur les

travaux empiriques qui concernent ses déterminants.

2.1 Les facteurs explicatifs de la croissance

économique

On se lance dans ce qui suit sur le rôle que peuvent

jouer certains facteurs sur la croissance endogène.

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 32

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

2.1.1 Les familles de modèles de croissance

endogène

Parmi le nombre considérable des facteurs explicatifs,

on se limite sur les facteurs déterminants qui expliquent le mieux ce

modèle de croissance endogène.

a) le rôle du capital humain

R. E. Lucas en 1988 argue dans son article très

célèbre sur le fait que le secteur de production de capital

humain crée des externalités. Le stock de connaissance

incorporé dans un individu améliore évidemment sa

qualification et donc sa productivité. En effet, le niveau de

qualification d'un individu croît lorsque la concurrence dans

l'économie est acharnée et le niveau de compétence de

l'économie est élevé aussi. De ce fait, les

dépenses de formation pour une entreprise ne font qu'accroître le

potentiel de croissance future. Cette notion de capital humain ne doit pas se

limiter seulement à la qualification pour les PED, mais elle doit

impliquer l'alimentation et la santé publique.

b) Le rôle de la recherche-développement

(R&D)

Outre le capital humain, la technologie aussi constitue une

autre source d'effets externes positifs. La production qui met en valeur de

recherche -développement est bénéfique pour tout le monde

et doit être encouragée. Cependant, cette production est

coûteuse et offre un rendement aléatoire. Toutes les innovations

ne donnent pas forcément lieu à une application industrielle et

commerciale satisfaisantes. Comment favoriser la production privée d'un

bien à caractère public que le marché ne valorise pas

assez? Pour ce faire, les autorités doivent laisser l'entreprise

innovatrice monopoliser le marché pendant un temps pour en tirer profit.

Cet objectif permet à ladite entreprise de bénéficier de

rendement de son investissement et l'externalité positive touche

l'ensemble du marché et surtout pour les entreprises imitatrices. Il y a

tout de même lieu de poser la question qui concerne la

propriété intellectuelle. Cette question est pertinente de nos

jours, vu qu'elle joue un rôle majeur dans les échanges

internationaux et surtout dans la relation sud-nord. Protéger la

propriété intellectuelle ne doit pas conduire à une

diminution des transferts de technologie. Alors que si le degré de

mimétisme est très élevé par les PED cela

réduirait de manière conséquente la rentabilité de

recherche-développement ce qui aboutirait à un équilibre

non optimal dans les pays leaders en matière de technologie, et à

un ralentissement de la croissance mondiale.

c) Mahamat Ali MALLAH 33

le rôle du commerce international

Les modèles classiques (Ricardo) et

néoclassiques (H. O. S.), de l'échange international concluent

à l'existence de gains issus de la spécialisation et du commerce.

Dans cette littérature, la nature des spécialisations importe

peu. Alors qu'il existe de nombreux travaux, notamment en économie du

développement, qui tendraient à remettre en cause ce

résultat. La mise en relation des nouvelles théories du commerce

international (concurrence imparfaite) et des analyses de la croissance ont

conduit à une génération de modèles de croissance

endogène ou les effets de l'intégration mondiale sont

contradictoires. Au-delà des gains statiques généralement

identifiés, le commerce international conduit à des gains

dynamiques (ou des pertes) qui sont liés à la nature des

spécialisations. L'innovation s'en trouvera stimulée si la nature

des spécialisations internationales s'opère dans des secteurs

générateurs d'externalités et pourra être

retardée dans le cas contraire. On prend ici conscience que la

spécialisation dans le coton ou le cacao n'équivaut pas à

la spécialisation dans l'informatique ou les biotechnologies dès

qu'il s'agit d'évaluer le potentiel de croissance associé.

d) le rôle des infrastructures

publiques

La qualité du capital public est une dernière

source de croissance de la productivité globale des facteurs. Des

infrastructures routières et portuaires entretenues, des moyens de

télécommunication opérationnels et plus

généralement des services publics efficaces constituent un

environnement favorable à la productivité du capital

privé. Il faut donc regarder les dépenses publiques

différemment et cesser de considérer que la réduction de

la taille de l'Etat est une orientation irréversible des politiques

économiques, en particulier dans les PED. Lorsque les politiques

d'ajustement s'attaquent aux investissements publics précités, il

faut craindre une réduction de la croissance potentielle. D'une

manière plus large, on pourrait considérer que des institutions

politiques fiables et stables et que l'affirmation d'une société

de droit fait partie des conditions améliorant les perspectives de

développement.

2.2 Les travaux empiriques sur les déterminants de

la croissance économique

En se référant aux études

proposées par Pritchett (1997), on remarque que le produit par

tête (en PPA) s'est accru en longue période. Entre 1970 et 1985,

le revenu

Mahamat Ali MALLAH 34

moyen est passé de 2181 à 16770 dollars aux

Etats-Unis. Dans le même temps, la moyenne pour les pays les plus pauvres

passait de 250 à 325 dollars. L'écart absolu a été

multiplié par 8,5. En face d'une telle situation, il faut parler de

divergence. L'idée de rattrapage ne date pas de très loin, elle

est située pendant les périodes 1960 et 1990. Alors que cette

idée de rattrapage est propre aux pays à revenu

intermédiaire, la moitié des PED ont connus un rythme de

croissance par tête inférieur à celui de la plus lente des

économies de l'OCDE. Dans les années 80, les pays africains

avaient enregistré des déficits de leur balance de paiement ce

qui les ont poussé à s'endetter. Enfin, seuls dix pays ont connus

une croissance supérieure de plus de 1 point à celle des pays

à revenu élevé. La convergence est donc une question

d'actualité pour une très faible minorité de PED.

Cependant, il ne faut pas conclure à

l'impossibilité de la convergence. Ce concept est d'ailleurs

suffisamment riche pour que nous nous y arrêtions quelques instants. Au

sein même des pays industrialisés, le rythme de convergence

absolue est relativement faible. Et surtout, cette dernière n'a rien

d'automatique comme pourraient le laisser penser certains modèles de

croissance trop « mécanistes». Elle est conditionnée

par des décisions politiques et structurelles qui façonnent

l'environnement économique et social d'un pays, par le degré

d'intégration internationale qu'il peut atteindre. La convergence est un

concept à géométrie variable. Au-delà de la

convergence absolue (en niveau), on évoque la ó-convergence, la

B-convergence inconditionnelle ou conditionnelle ou encore l'existence de clubs

de convergence.

La ó-convergence renvoie à l'évolution

temporelle d'un indicateur de dispersion décrivant la réparation

des produits par habitant au sein d'un échantillon de pays. La

diminution de l'écart-type de l'échantillon entre deux dates

valide l'hypothèse de convergence. Ainsi défini, le rattrapage

n'est observé qu'à l'intérieur d'échantillons

homogènes de pays industriels.

La B-convergence inconditionnelle étudie la relation

entre le rythme de croissance du produit par tête et le niveau initial de

celui-ci. L'hypothèse de convergence est validée si le

coefficient qui relie ces deux variables est négatif et statistiquement

significatif. La croissance est d'autant plus soutenue que le pays

connaît un retard de développement en début de

période. Les estimations économiques rejettent

généralement cette hypothèse, hormis l'échantillon

des pays industrialisés.

Mahamat Ali MALLAH 35

La B- convergence conditionnelle considère que la

relation précédente n'est pertinente qu'à la condition

d'introduire d'autres variables. En cohérence avec les analyses

théoriques, il paraît logique de considérer les

déterminants habituels de la croissance (taux d'investissement,

accumulation du capital humain, croissance de la population active) auxquels on

ajoute le PIB/tête initial. Les études empiriques conduisent alors

à ne plus rejeter l'hypothèse de convergence. Intuitivement, cela

signifie que lorsque l'on à contrôlé les différences

de taux de croissance des variables précitées, l'influence du

revenu initial est bien négative ce qui est conforme avec la

thèse du rattrapage. En ce sens, les stratégies

économiques des pays jouent un rôle important puisqu'elles peuvent

encourager ou inhiber la convergence. De nombreux travaux cherchent à

compléter la liste des variables susceptibles d'exercer un effet sur le

processus de rattrapage. Il peut s'agir de variables décrivant les

politiques macroéconomiques (dépenses publiques,

fiscalité, politique monétaire), les perturbations

conjoncturelles, l'orientation de la politique commerciale (degré

d'ouverture) ou encore des variables non économiques (instabilité

politique et sociale, nature des régimes politiques etc.).

Les clubs de convergence consistent à identifier des

groupes de pays pour lesquels on accepte l'hypothèse de convergence. On

peut établir ces regroupements à priori sur une base

géographique sous l'argument que l'intégration entre pays voisins

favorisent la convergence. Il est également envisageable de

générer des clubs à partir de variables économiques

(ouverture, niveau de capital humain) sur la base d'une approche purement

statistique. Dans ces conditions, ce ne sont pas les effets de voisinage qui

sont testés mais l'existence de caractéristiques communes dont

certaines se révèlent déterminantes dans le processus de

convergence.

La sophistication des techniques économétriques

ne facilitent pas forcément les confrontations théoriques. Outre

le fait que les études empiriques ne vont pas toujours dans le

même sens, nous venons de voir que l'on assiste à une

multiplication des niveaux d'analyse en matière de convergence. Valider

l'hypothèse qu'il existe des clubs de convergence dont on peut

endogénéiser la composition nous éloigne de la question

initialement posée. Que la faiblesse du capital humain ou l'insertion

défaillante dans les relations économiques internationales soient

des critères significatifs pour aboutir à la conclusion qu'une

bonne partie de l'Afrique subsaharienne converge vers l'appauvrissement est un

résultat décevant.

La dette extérieure et la croissance

économique : cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 36

Conclusion

La dette extérieure nette correspond aux avoirs que le

pays doit au Reste Du Monde. Ainsi dans les années 80, les pays en

développement qui devaient des avoirs aux pays de l'organisation des

pays exportateurs du pétrole ont connu des défauts de paiement,

ce qui a entraîné la crise de l'endettement durant la

période 1980-1988. Cette crise a été causée surtout

par le défaut de paiement du Mexique et ainsi les séquelles ont

touché la majorité des pays, chose qui a nécessité

l'intervention de plusieurs chercheurs et institutions internationales.

A cet effet, les institutions internationales telles que le

Fonds Monétaire International et le Club de Paris ont voulu apporter

leurs aides en vue de palier aux conséquences de la crise. Mais les

solutions proposées n'avantageaient pas une des parties prenantes. Il y

a des prêteurs qui ne voulaient pas perdre de leur ressources d'une part,

et les pays débiteurs qui d'autre p art, cherchaient l'annulation pure

et simple de leur dette.

Toutefois, avec un taux de croissance assez faible comment est

ce que les pays arrivent à faire face à leur emprunt

extérieur? A ce point il y ' a lieu de mentionner qu'il existe des

facteurs déterminants de la croissance (capital humain, la recherche et

développement etc.), donc le rapprochement de la question de la dette

avec la croissance économique des pays mérite plus

d'attention.

La dette extérieure et la croissance économique :

cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 37

Chapitre II: La relation entre la

dette extérieure et la croissance

économique

|

La dette extérieure et la croissance

économique : cas des pays de la CEMAC

2011-2012

Mahamat Ali MALLAH 38

Introduction

Durant cette dernière décennie, on a

constaté la monté en puissance de la dette extérieure de

certains pays notamment les développés avec la crise que connait

l'Europe actuellement plus précisément le cas de la Grèce.

Cependant, les pays en développement ne sont pas à l'abri aussi,

ce qui nous à laisser nous intéresser à ce sujet. La dette

extérieure de ces derniers a connu une évolution sans

précédente ces dernières années d'une part, cela

s'explique par le fait que l'épargne domestique dans ces pays est

relativement faible et les pays s'endettent pour créer la richesse en

vue d'encourager leur croissance économique et remboursent le service de

la dette et le principal. D'autre part, à l'échéance, les

pays se trouvent en difficulté de paiement. Nombres des chercheurs se

sont intéressés à ce phénomène.

Ainsi, Krugman (1988), Sachs (1989) et Cohen (1992) ont

défini la théorie de surplomb comme un phénomène,

selon lequel, une dette très élevée décourage la

croissance économique, en baissant l'investissement et par voie de

conséquence la croissance économique. Sommes-nous en mesure de se

poser la question suivante : la dette extérieure des pays en