|

|

|

|

|

|

REPUBLIQUE DU CAMEROUN REPUBLIC OF CAMEROON

Paix-Travail-Patrie Peace-work-fatherland

************ ***********

UNIVERSITE DE DSCHANG UNIVERSITY OF DSCHANG

******************** *****************

ECOLE DOCTORALE POST GRADUATION

Unité de Formation Doctorale SCHOOL

des Sciences Economiques et Post Graduate Training Unit

in

de Gestion Economics and management

|

|

|

|

ACTIVITE D'OCTROI DE CREDIT ET

RENTABILITE DES BANQUES

COMMERCIALES

AU CAMEROUN

|

|

|

Thèse présentée en vue de

l'obtention du diplôme de Master of science

(M. Sc) en Sciences

Economiques.

Par

DONGMO TSOBJIO Franklin

Maître es

Sciences Economiques

Filière : Analyse et Politiques

Economiques

Option : Monnaie-Banque-Finance

Directeur : Superviseur :

Dr. NEMBOT NDEFFO Luc Pr. AVOM

Désiré

Chargé de cours, Université de Dschang

Professeur, Université de Yaoundé II

|

|

JUILLET 2013

|

|

|

|

SOMMAIRE

SOMMAIRE i

DEDICACE iv

REMERCIEMENTS v

LISTE DES ABREVIATIONS vi

LISTE DES FIGURES vii

LISTE DES TABLEAUX viii

RESUME ix

ABSTRACT x

CHAPITRE I : INTRODUCTION GENERALE 1

I.1- CONTEXTE DE LA RECHERCHE 1

I.2 - PROBLEMATIQUE 4

I.3- OBJECTIFS DE LA RECHERCHE 6

I.4- HYPOTHESES DE LA RECHERCHE 7

I.5 Plan de travail 7

CHAPITRE II : CONCEPTS ET REVUE DE LA LITTERATURE 8

II.1 - CONCEPTS 8

II.1.1 - Concept d'intermédiation 8

II.1.2 - Concept de rentabilité 10

II.2 - REVUE DES TRAVAUX THEORIQUES DE LA LITTERATURE 11

II.2.1 - théorie de l'intermédiation 11

II.2.2 - asymétrie d'information 13

II.2.3 - L'intermédiation financière et

rentabilité bancaire 16

II.2.4 - Prolongement de la théorie de

l'intermédiation 17

II.3 - REVUE DES TRAVAUX EMPIRIQUE DE LA LITTERATURE 19

II

II.3.1 - Intermédiation financière et

économie 19

II.3.2 - Les résultats sur l'intermédiation

financière et rentabilité 21

CHAPITRE III : ACTIVITE D'INTERMEDIATION FINANCIERE DES

BANQUES COMME PILIER DE LA RENTABILITE BANCAIRE AU

CAMEROUN 26

III.1 - Formes d'intermédiation financière 26

III.2 - Activité d'intermédiation financière

28

III.3 - LES DIFFERENTS TYPES D'INTERMEDIAIRES FINANCIERS 36

III.3.1 - Les institutions financières 36

III.3.2 - Les compagnies d'assurance 37

III.4 - LE DUALISME BANQUES COMMERCIALES ET EMF 38

III.4.1 - Banques commerciales et financement de

l'économie 38

III.4.2 - Expansion du secteur de la microfinance 39

III.5 - EVOLUTION DE LA RENTABILITE DES BANQUES AU

CAMEROUN

40

CHAPITRE IV : METHODOLOGIE DE LA RECHERCHE 43

IV.1 - LA SOURCE DES DONNEES 43

IV.2 - METHODE DE L'ANALYSE ECONOMETRIQUE 43

IV.2.5 - Modèle empirique 45

IV.2.5.3.2.1 - La rentabilité des fonds propres ou return

on equity (ROE) 51

IV.2.5.3.2.2 - la rentabilité des actifs ou return on

asset (ROA) 52

IV.2.5.3.3- Test de cointégration 52

IV.2.6 Tests de diagnostic 52

IV.2.7 - Tests de validation du modèle 53

CHAPITRE V : RESULTATS ET INTERPRETATIONS 55

V.1 - LES RESULTATS DES TESTS 55

V.2- ESTIMATION DES MODELES PAR LES MCG 60

III

CHAPITRE VI : CONCLUSION GENERALE ET RECOMMANDATIONS 67

VI.1 - CONCLUSION GENERALE 67

VI.2 - RECOMMANDATIONS 68

VI.3 - LIMITES DE L'ETUDE ET PERSPECTIVE 69

REFERENCES BIBLIOGRAPHIQUES 70

ANNEXES 77

TABLE DES MATIERES 89

iv

DEDICACE

Je dédie ce travail à ma Mère

TSOBENG Jeanne pour la sollicitude qu'elle m'a toujours

apportée.

V

REMERCIEMENTS

Je ne saurais mettre ce travail à mon actif sans exprimer

une reconnaissance envers certaines personnes. Ainsi, Qu'il me soit permis de

remercier les personnes sans lesquelles le présent travail n'aurait pu

aller à son terme. J'adresse mes remerciements :

En particulier :

Au Pr. AVOM Désiré pour avoir

accepté de superviser ce travail.

A Dr. NEMBOT NDEFFO Luc qui a conduit cette

recherche en tant que directeur, son soutien et ses conseils ont

été essentiels à la formulation puis à

l'élaboration de ce travail.

Aux enseignants de la Faculté des Sciences Economiques et

de Gestion qui nous ont encadrés tout au long de ce cursus

universitaire.

A M. KUIPUO Christophe pour avoir accepté

d'analyser nos données.

En général :

A mes parents, DONGMO Etienne et TSOBENG Jeanne

qui m'ont toujours accompagné dans mon éducation.

Aux familles KEMTSUGNING, TSAMO, NDONMZA, BOUGO, TAYO,

WADO pour le soutien et le dévouement dont elles ont fait

preuve.

A M. DONGMO Romain Bertrand pour son apport

financier, matériel et ses conseils.

A DONGMO LEKAGNE Blaise, DONGMO Sylviane, TSAFACK Clovis,

JIOFACK Josiane, NDIFFO Christelle, EKEM Julie et TSAMO

Sonya, pour leur soutien tant financier que moral ;

A Mme JAZET Nadège pour ses

encouragements.

A tous mes frères et soeurs pour leurs

motivations et à toute la famille TEDONTEGHO pour

l'assistance. A DONGMO Viviane, DONGMO Michel et ATONLIO KITIO Gatien

Francis pour avoir lu ce travail.

A tous mes camarades de promotion et en particulier ceux avec qui

on a partagé le même directeur pour la collaboration. A tous mes

amis, en particulier MAFFOUO YOTA Catherine, GUEGENG Charlie

pour leurs encouragements.

A tous ceux ayant contribué d'une manière ou d'une

autre à la réalisation de cette thèse, et qui ne se trouve

dans les catégories des personnes citées ci-dessus, pour ce

qu'ils ont pu faire pour ce travail. Enfin nous rendons grâce

à DIEU pour tout.

vi

LISTE DES ABREVIATIONS

ANF : Agents non financiers

BEAC : Banque des Etats de l'Afrique centrale

CEMAC : Communauté économique et

monétaire de l'Afrique centrale

DEA: data envelopment analysis

DFA: Dickey fuller augmenté

DSX Douala stock exchange

EMF : établissement de micro finance

FCP : Fonds commun de placements

IF : Intermédiaire financiers

MCG : moindres carrés

généralisés

OPCVM : Organismes de placements en valeurs

mobilières

PIB : produit intérieur brut

PME : Petites et moyennes entreprises

PP: Phillips Perron

ROE: return on equity

ROA: return on asset

SICAV : Sociétés d'investissement

à capital variable

UEMOA : union économique et

monétaire ouest africaine

LISTE DES FIGURES

VII

Figure 1 : Formes d'intermédiation financière

27

Figure 2: Concentration des dépôts et des fonds

propres 31

Figure 3: Concentration des crédits et des ressources

bancaires 33

Figure 4: Evolution de la rentabilité au Cameroun (en

millions FCFA) 41

VIII

LISTE DES TABLEAUX

Tableau 1: concentration des dépôts bancaire

30

Tableau 2 : concentration des crédits bancaires 32

Tableau 3 : tableau d'abréviation des variables

utilisées 47

Tableau 4: récapitulatif des signes attendus 50

Tableau 5: les résultats du test de

stationnarité de DFA et Phillips Perron 56

Tableau 6 : les résultats du test de

stationnarité de DFA et Phillips Perron avec

trend. 57

Tableau 7 : les résultats du test de

stationnarité de DFA et Phillips Perron avec

trend et constante 58

Tableau 8 : les résultats du

test de stationnarité de DFA et Phillips Perron en

différence première 59

Tableau 9 :

résultats de la rentabilité bancaire des fonds propres et ses

déterminants 61

Tableau 10 : résultats entre

la rentabilité bancaire des actifs et ses déterminants

64

ix

RESUME

Ce travail vise à étudier la rentabilité

des banques commerciales au Cameroun sous l'angle de l'intermédiation

financière. Pour cela nous nous sommes posé la question : quel

est l'impact de l'intermédiation financière sur la

rentabilité des banques commerciales au Cameroun ? La rentabilité

a été mesurée par la rentabilité des actionnaires

et la rentabilité des actifs.

L'analyse est faite à partir des modèles

économétriques en utilisant les moindres carrés

généralisés sur les modèles de régression

multiple. Les données utilisées proviennent des rapports BEAC et

COBAC.

Les résultats de cette analyse montrent que les

déterminants de la rentabilité des fonds propres et la

rentabilité des actifs sont moyennement significatifs.

C'est-à-dire que la rentabilité bancaire (ROE) est

influencée positivement par le ratio des fonds propres nets sur total

actif, par le ratio des réserves liquides sur actif, par le ratio des

dépôts privés/dépôts totaux et par la taille

de la banque mesurée par le total actif. Elle est négativement

influencée par les dépôts, les crédits et le ratio

total crédit/total dépôts, et aussi par la taille de la

banque en ce qui concerne la ROA. Ainsi les banques sont certes rentables, mais

elles doivent transformer davantage les dépôts en crédits

afin d'accroitre leur rentabilité d'intermédiation.

Mots clés : intermédiation

financière ; rentabilité ; banques commerciales ; ROE ;

ROA.

X

ABSTRACT

This work aim to study the profitability of commercial bank of

Cameroon in relation with the financial intermediation. To that end, we ask

ourselves the question: what is the impact of the financial intermediation on

commercial banks in Cameroon? Profitability was measured by the shareholders

return or return on equity (ROE) and return on asset (ROA).

The analysis is done by an econometric model using the general

square least on the multiple regression model. The data used comes from COBAC

and BEAC report.

The results of this analysis shown that the determinants of

banking return on equity and assets return are moderately significant. This

implies that, the banking return is positively influenced by the ratio of

capital stock net on total asset, by the ratio of liquids reserves on total

asset, by the private deposits /total deposits and by the size of the bank that

is measured by total asset. The Deposits, credits and the ratio of total

credit/total deposit negatively influence it, and by the size of the bank, that

concerns the return on asset. Thus, the banks are indeed profitable, but they

must transform more deposits in credits in order to increase their

intermediation profits.

Key words: financial intermediation, return,

commercial bank, return on equity (ROE) and return on asset (ROA).

1

CHAPITRE I : INTRODUCTION GENERALE

L'octroi de crédit est une activité qui permet

aux banques commerciales de jouer véritablement leur rôle

principal qu'est l'intermédiation financière. C'est pour cette

raison que notre recherche sera basée sur l'activité

d'intermédiation financière qui consiste principalement, en la

transformation des dépôts (épargnes) en crédits par

les établissements de crédit. Car ces derniers

servent d'interface entre les offreurs et les demandeurs de

capitaux. Il est

question dans ce chapitre de présenter le contexte

de l'étude, la problématique, les objectifs et les

hypothèses de recherche ; et également de présenter le

plan de cette thèse.

I.1- CONTEXTE DE LA RECHERCHE

Les crises financières des dernières

décennies, dont la plus récente déclenchée en 2007

aux Etats Unis, avec les conséquences néfastes qu'elle a eu, et

continue à engendrer sur les économies de nombreux pays à

travers le monde en occurrence les pays africains, montrent la forte influence

de la finance dans le système économique. Le système

d'intermédiation financière de la zone CEMAC, de toute l'Afrique

noire francophone est le produit d'une profonde révolution dont

l'élément catalyseur est la crise bancaire de la fin des

années 80 (Bomda, 2010).

Dans la plupart des pays du monde, les banques sont au coeur

du système financier. Mais le système financier est un ensemble

constitué des institutions financières (banques,

établissements de micro finance, etc), du marché financier

(DSX1 dans le cas du Cameroun) et des intermédiaires

financiers. Ces intermédiaires en plus d'être des banques

commerciales sont : les micro-finances et les établissements financiers

non bancaires (les compagnies d'assurances et

1 Douala Stock Exchange, c'est l'entreprise de

marché sur le marché camerounais. c'est une société

anonyme avec conseil d'administration d'un capital de 12 000 000 000 FCFA qui

bénéficie d'une concessionnaire exclusive de service public

(cours du droit bancaire et boursier du Pr KALIEU ELONGO Yvette, 2012).

2

les OPCVM2). On parle de l'intermédiation de

bilan pour les établissements de crédit et pour le marché

financier, on parle de l'intermédiation de marché (Bialès,

1999).

Le système financier à travers ces

intermédiaires, met les agents

économiques excédentaires en ressources

(ménages, investisseurs

institutionnels) en relation avec ceux qui

sont déficitaires (entreprises, Etat, etc) (Vermminem, 2002). Cette

relation peut se faire directement (finance directe ou intermédiation de

marché) ou indirectement (finance indirecte ou intermédiation de

bilan).

Que ce soit dans l'un ou dans l'autre cas, le système

financier sert d'interface entre les demandeurs et les pourvoyeurs de capitaux.

Lorsque vous déposez des fonds sur votre compte en banque, ceux-ci

serviront à octroyer des crédits à des entreprises. De

même, lorsque vous souscrivez à un emprunt obligataire d'une

institution financière, les fonds collectés par cet organisme

permettront de financier des entreprises industrielles et /ou commerciales sous

la forme de prêts. En plus lorsque vous souscrivez à un contrat

d'assurance-vie, sachez que la compagnie d'assurance placera les fonds

collectés sur le marché obligataire, sur le marché de

l'immobilier, etc : on parle de l'intermédiation financière

(Vernimmem, 2002).

Dans les pays développés d'Europe et

d'Amérique dans lesquels les

entreprises sont très spécialisées, on

rencontre quatre catégories

d'intermédiaires financiers. Il

s'agit notamment des banques, des assurances, des fonds de pension et des

OPCVM. Ceux-ci détiennent environ 50% du capital des entreprises en

France, 60% aux Etats-Unis et 75% en Grande-Bretagne (M'Barek, 2001). Les

économistes s'accordent en effet pour dire qu'au-delà du

phénomène de la désintermédiation, une nouvelle

forme d'intermédiation a pris place, dans un environnement

caractérisé par une

2 Organismes de placement collectif en valeurs

mobilières. Ils sont composés des sociétés

d'investissement à capital variable (SICAV) et des fonds commun de

placements (FCP)

3

formidable croissance des activités de marché.

L'idée selon laquelle l'élargissement des instruments financiers

mis à la disposition des agents les amène à se financer

davantage par l'émission de titres que par le recours au crédit.

Ainsi, on évoque souvent le rôle accru joué, depuis le

milieu des années quatre-vingt, par les établissements de

crédit et les intermédiaires non bancaires sur les marchés

financiers (Gunther, 1999).

Dans le contexte africain, Avant les années 70, les

économies étaient

caractérisées par endettement, marqué par

une prédominance de

l'intermédiation bancaire liée

à la faiblesse et à l'étroitesse des marchés de

capitaux, une concurrence insuffisante entre institutions financières

où les circuits de financement et de collecte de l'épargne sont

étroitement cloisonnés et spécialisés et un strict

contrôle par les autorités monétaires de la distribution du

crédit et des opérations financières avec

l'étranger (Hassena , 2006). Au Cameroun, le système financier a

été longtemps contrôlé par les banques qui

assuraient seules l'intermédiation financière. Mais, depuis

quelques années, suite à la libéralisation

financière des années 80, et à la crise du secteur

bancaire, on assiste à l'entrée dans le monde financier des

autres établissements de crédit (micro finances) et l'expansion

des marchés de capitaux qui suscite une diversification de

l'intermédiation financière, tout comme l'émergence des

nouveaux intermédiaires financiers.

Si l'étude de l'influence de certains indicateurs sur

les résultats bancaires occupe depuis longtemps une place importante

dans la littérature économique et financière, un nouvel

éclairage de la question est nécessaire. C'est ainsi que notre

étude se propose de traiter de l'activité d'octroi de

crédit en relation avec la rentabilité bancaire.

4

I.2 - PROBLEMATIQUE

Le système financier est une pièce maitresse

dans le développement économique de tout pays. Alors (Seibel

H.D., 1992) affirme que : « Le système de production -

particulièrement l'agriculture, le commerce, et l'industrie - est le

moteur de l'économie, et la finance en est le carburant. Tant qu'il n'y

a pas un système d'injection de carburant qui fonctionne, le moteur ne

pourra pas tourner. Plus le moteur tournera rapidement, plus il aura besoin de

carburant. C'est le système financier qui doit injecter l'argent dans

l'économie: il doit mobiliser l'épargne, octroyer le

crédit et assurer la croissance adéquate de l'offre

monétaire. Un sous-approvisionnement en monnaie calera le moteur, et

ainsi arrêtera l'économie; un sur-approvisionnement en carburant

conduira à l'inflation, donc à la suffocation du moteur

».

Au niveau international, l'activité traditionnelle des

banques, qui consiste en l'intermédiation entre prêteurs et

emprunteurs, a connu un décloisonnement des marchés qui a fait

perdre à la banque une partie de ses positions

privilégiées. Les entreprises recourent de plus en plus au

marché pour se financer et, par conséquent, de moins en moins aux

financements intermédiés. En effet, d'après

une étude de Saîdane (2001) sur les banques

européennes, le taux

d'intermédiation financière est

passé de 76% en 1978 à 50% en 2000 (M. T. Rajhi et Romdhane

(2002).

Lorsque les banques se livrent à l'activité de

l'intermédiation, elles ont au passif des ressources et disposent en

actif des emplois. D'une part les ressources sont

rémunérées par un taux d'intérêt

créditeur et d'autre part les emplois sont placés à un

taux d'intérêt débiteur. La différence entre les

produits et charges constitue le produit net bancaire (PNB).

Le système financier dans la CEMAC est encore

sous-développé, faiblement diversifié et largement

dominé par le secteur bancaire. Il comprend le secteur bancaire (qui

détient en 2006 plus de 85 % des actifs et passifs

5

financiers), les établissements financiers, les

EMF3 et les compagnies d'assurance. Par contre, l'activité

des établissements financiers non bancaires, des EMF et/ou des

sociétés d'assurance est très marginale dans la CEMAC et

se développe quasi-exclusivement sur des bases nationales. En outre, la

plupart des indicateurs montrent que la zone CEMAC est une région dont

le niveau de développement financier est faible (Sildar et Tunis,

2010).

L'objet de notre étude est de déterminer

l'impact de l'intermédiation financière sur la rentabilité

des banques commerciales au Cameroun. En d'autres termes, il s'agit pour nous

de montrer dans le contexte du Cameroun si l'activité

d'intermédiation influence le résultat net des banques

commerciales par rapport aux actifs et aux fonds propres. Mais il faut rappeler

que les performances actuelles de l'intermédiation bancaire au Cameroun

sont largement tributaires de la crise qui a frappé ce secteur dans les

années 80 et de la restructuration conséquente au cours des

années 90. D'après les études menées en Afrique

Subsaharienne et en zone CEMAC en générale et au Cameroun en

particulier, le développement financier (mesuré par le rapport

masse monétaire M2/PIB) est plus faible que dans d'autre régions

du monde. Ainsi, l'intermédiation financière à travers les

banques reste faible malgré les améliorations. A cause de la

crise des années 80 et de la restructuration des années 90, les

banques camerounaises sont devenues plus adverses au risque, ce qui a conduit

à une sous transformation des dépôts en crédits par

les banques engendrant par là la surliquidité des banques de la

sous régions et du Cameroun en particulier. Selon les statistiques de la

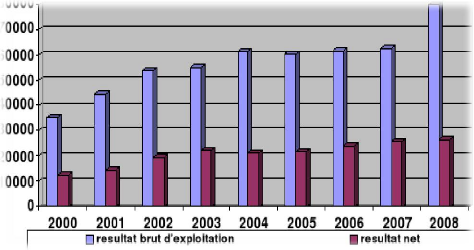

BEAC, on constate que la rentabilité bancaire a connu un taux

d'accroissement moyen d'environ 2.45% entre l'année 2000 et 2008. De

même, les crédits et les dépôts ont connu une

évolution Pour un taux d'accroissement d'environ 83,10%

et 139%

respectivement au cours de la même période.

3 Etablissement de micro-finance

6

Ainsi, il y a lieu de s'interroger sur l'évolution du

taux d'accroissement de la rentabilité bancaire et ceux des

crédits et dépôts bancaires. De cette problématique,

il ressort une question principale de recherche.

- QUESTION PRINCIPALE

Dans le contexte camerounais, quel est l'impact de

l'intermédiation financière sur la rentabilité des banques

commerciales au Cameroun ?

Pour mieux détailler cette question principale, nous

allons la subdiviser en deux questions spécifiques de recherche à

savoir :

? Quel effet l'intermédiation financière a - t -

elle sur la rentabilité des fonds propres des banques commerciales au

Cameroun ?

? Quel est l'impact de l'intermédiation financière

sur la rentabilité des actifs des banques commerciales du Cameroun ?

I.3- OBJECTIFS DE LA RECHERCHE

La présente recherche suit un objectif global et deux

objectifs spécifiques.

? Objectif global :

Examiner l'impact de l'intermédiation

financière sur la rentabilité des banques commerciales au

Cameroun.

? Objectifs spécifiques :

- Montrer l'effet de l'intermédiation financière

sur la rentabilité des fonds propres des banques commerciales au

Cameroun ;

- Déterminer l'impact de l'intermédiation

financière sur la rentabilité des actifs des banques commerciales

au Cameroun.

7

I.4- HYPOTHESES DE LA RECHERCHE

Pour mener cette étude, nous émettons une

hypothèse globale et deux hypothèses spécifiques de

recherche.

? Hypothèse globale :

Au Cameroun, l'intermédiation financière

a un impact positif sur la rentabilité des banques

commerciales.

? Hypothèses spécifiques :

- L'intermédiation financière a un effet positif

sur la rentabilité des fonds propres des banques commerciales au

Cameroun ;

- L'intermédiation financière semble avoir un

impact positif sur la

rentabilité des actifs des banques commerciales au

Cameroun.

I.5- PLAN DE LA THESE

Après l'introduction qui constitue le chapitre 1, notre

travail sera organisé comme suit : le chapitre 2 portera sur la revue de

la littérature, le chapitre 3 parlera de l'activité

d'intermédiation financière des banques comme pilier de la

rentabilité bancaire, le chapitre 4 va examiner la méthodologie

de la recherche utilisée dans cette thèse, le chapitre 5

s'intéressera aux tests d'hypothèses de recherche, les

résultats et interprétations et le chapitre 6 sera

consacré a la conclusion générale de notre travail de

recherche et éventuellement aux recommandations.

8

CHAPITRE II : CONCEPTS ET REVUE DE LA LITTERATURE

Cette recherche sur l'activité d'octroi de

crédit et rentabilité des banques commerciales au Cameroun

nécessite pour sa compréhension que nous présentions

d'abord les différents concepts, pour embrayer sur une revue des

théories économiques de l'intermédiation financière

et enfin nous ferons une revue des travaux empiriques.

II.1 - CONCEPTS

C'est le concept d'intermédiation financière qui

sera clarifié. Car l'activité d'octroi de crédit met en

exergue le principal rôle des établissements de crédit en

occurrence les banques commerciales, qui est l'intermédiation

financière. Ainsi que le concept de rentabilité.

II.1.1 - Concept d'intermédiation

L'intermédiation financière est le fait pour les

entreprises et autres organisations productrices de recourir à des

établissements jouant le rôle d'intermédiaires financiers

pour leur propre compte (essentiellement des banques) pour trouver les fonds

nécessaires plutôt que de s'adresser en direct aux

détenteurs de patrimoine pouvant apporter leurs capitaux (notamment par

souscription d'actions ou d'obligations).

La notion d'intermédiation financière a

été définie par Gurley et Shaw (1960), fondateurs de la

théorie d'intermédiation financière , comme étant :

« l'achat des titres primaires aux emprunteurs ultimes et

l'émission d'une dette indirecte pour les prêteurs ultimes ».

l'analyse de cette définition va permettre de mieux comprendre ce

concept d'intermédiation dans son ensemble. Les titres primaires sont

des dettes (crédits ou obligations) et des actions émises par les

agents non financiers alors que les titres indirects sont une dette issue des

intermédiaires. Cependant, dans la

9

suite de leurs travaux Gurley et Shaw (1960) démontrent

l'existence de deux circuits principaux dans le financement de

l'économie, par la mise en évidence du choix entre les techniques

distributives et les techniques d'intermédiation.

En reprenant la terminologie du rôle des IF de Gurley et

Shaw (1960), Gunther(1999) définit l'intermédiation

financière comme étant le processus d'ajustement des besoins et

des capacités de financement par l'intervention d'un agent

spécifique, l'intermédiaire financier. Au premier rang des IF,

les établissements de crédit qui collectent l'essentiel de leurs

ressources sous forme de dépôts et emploient les fonds ainsi

recueillis à l'achat de titres et à l'octroi de crédits.

À côté des banques, figurent les caisses d'épargne,

la Caisse des Dépôts et Consignations, les sociétés

financières, et les institutions financières

spécialisées.

Tobin et Brainard (1963) définissent

l'intermédiation comme étant la satisfaction simultanée

des préférences de portefeuille de deux types d'agents non

financiers, les emprunteurs et les préteurs. On distingue deux types

d'intermédiation financière :

II.1.1.1 - L'intermédiation de

représentation

C'est une opération qui consiste à s'interposer

entre des vendeurs de titres et des acheteurs de titres. Les ressources

collectées par émissions de titres servent à l'essor de

crédits eux-mêmes représentés par des titres de

créances. Cette opération est surtout effectuée par les

institutions financières spécialisées dont les ressources

sont constituées de capitaux propres sinon d'emprunts sur le

marché financier (Bialès, 1999).

II.1.1.2 - L'intermédiation de

transformation

C'est une intermédiation qui repose sur la collecte de

dépôts rémunérés. Le principe consiste

à collecter des fonds par le dépôt à court terme et

d'octroyer

10

des crédits à long terme. Le souci principal de

l'institution financière sera d'éviter un retrait massif des

fonds collectés car, la plupart du temps la durée des

crédits est supérieure à celle des dépôts et

que leur taux est fixe. En outre, la rémunération est la marge

bénéficiaire provenant du différentiel

d'intérêts perçus sur les crédits accordés et

les intérêts versés sur les dépôts.

D'où, l'existence d'un risque de transformation qui peut être

généré par une fluctuation brutale des taux de

dépôts en hausse, du fait de la fixité au préalable

de certains crédits octroyés. Ce risque de transformation se

traduit par une réduction des marges (Gunther, 1999).

II.1.2 - Concept de rentabilité

Dans la littérature, plusieurs auteurs ont

traité de la rentabilité mais très peu ont définit

le concept de rentabilité. Cependant on distingue plusieurs types de

rentabilité à savoir : la rentabilité économique,

la rentabilité financière.

II.1.2.1 - Concept de rentabilité

économique

Il s'agit du rapport entre la capacité nette

d'autofinancement et les capitaux permanents, il est encore appelé dans

le système anglo-saxon return on assets (ROA). C'est une mesure de la

performance économique de l'entreprise dans l'utilisation de l'ensemble

de son capital employé, c'est-à-dire de l'ensemble de son actif

financé par les capitaux stables (capitaux propre et l'endettement).

Elle est donc une mesure de la performance économique de l'entreprise

dans l'utilisation de son actif, elle détermine quel revenu l'entreprise

parvient à générer en fonction de ce qu'elle dispose.

II.1.2.2 - Concept de rentabilité

financière

Rentabilité financière ou return on equity (ROE)

en anglais est le ratio du résultat net et des fonds propres. Il exprime

la capacité des capitaux investis par les actionnaires et

associés à dégager un certain niveau de profit. Elle

s'analyse dans une logique financière par rapport à un produit

financier ou par rapport à

11

12

un investissement dans un projet d'entreprise, notamment

à partir du ratio résultat net sur capitaux propres.

II.2 - REVUE DES TRAVAUX THEORIQUES DE LA

LITTERATURE

II.2.1 - Théorie de l'intermédiation

L'idée de l'intermédiation financière a

été développée par les théoriciens de

développement dont, Gurley, Shaw, Goldsmith et d'autres. D'après

la théorie de Gurley et Shaw, le financement d'une économie peut

s'opérer soit :

? Sur ressources propres ou autofinancement. ? Sur appel aux

fonds extérieurs.

Dans ce dernier cas les agents économiques disposent de

deux techniques pour obtenir des ressources, la première est

d'émettre des actions et des obligations sur le marché financier

(désintermédiation), la deuxième est d'emprunter

auprès des intermédiaires bancaires ou non bancaires

(intermédiation).

A travers les pionniers de l'intermédiation, Thiam

(1992) montre que l'impact des facteurs financiers dans les activités

d'intermédiation financière fait l'objet d'un débat dans

les littératures économiques et financières. Les auteurs

tels que Gurley et Shaw ont largement contribué à l'avancement

des travaux sur l'approche théorique de l'implication des

phénomènes monétaires et financiers dans les

activités bancaires. Avant les travaux de Gurley et Shaw (1960), dans

leur étude intitulée « Money in a theory of finance »,

la théorie bancaire dans son ensemble faisait toujours la distinction

entre les banques, les compagnies d'assurances et certaines institutions

financières. S'il existe des dissemblances entre ces entités

financières (banque, compagnie d'assurance et institutions

financières), la nouvelle théorie bancaire

est parvenue à les regrouper autour d'une seule

activité : l'intermédiation financière.

Pour Gurley et Shaw qui ont proposé le cadre conceptuel

de l'intermédiation financière, (en faisant la distinction entre

financement primaire, ou direct, et financement secondaire, ou indirect) il ne

faut pas distinguer les intermédiaires financiers bancaires et les

intermédiaires financiers non bancaires, du fait que leur rôle est

le même. L'intermédiation financière est unique dans

l'achat de dette primaire (crédits, titres) et l'émission de

dette secondaire (quasi-monnaie, monnaie). Les caractéristiques

principales de

l'intermédiation se manifestent par la présence

d'un tiers dans un

environnement où les désirs d'emprunt et de

prêt sont incompatibles dans leurs formes. Les intermédiaires

financiers s'interposent entre les agents économiques en ajustant

l'offre de capitaux à la demande entre les agents à

capacité de financement (prêteurs) et les agents à besoin

de financement (emprunteurs) dans le cadre épargne-investissement.

L'analyse des déséquilibres qui se manifestent dans les comptes

individuels des agents économiques dans le système financier,

donne une meilleure lecture et une bonne appréhension du concept

d'intermédiation financière. Les agents économiques, dans

leurs activités habituelles, ont des excédents ou des

déficits dans l'équilibre de leur compte. Les agents

excédentaires ayant une capacité de financement importante

cherchent des emplois pour le solde positif de leurs revenus sur leurs

dépenses. Cependant, les agents déficitaires cherchent des moyens

de financement pour effectuer des investissements qui dépassent leurs

moyens financiers.

Hairault et Portier (1988) montrent les difficultés

auxquelles font face les agents non financiers lorsque leurs besoins de

financement à long terme ne coïncident pas avec les besoins de

placement à court terme des ménages, les ANF utiliseront un

circuit indirect et intermédié, c'est dans cette optique qu'ils

empruntent la définition de Tobin et Brainard (1963) qui

définissent l'intermédiation comme étant la satisfaction

simultanée des préférences de

13

portefeuille de deux types d'agents non financiers, les

emprunteurs et les préteurs. Par ailleurs on constate bien que le bilan

d'un IF possède un actif (représentatif de l'endettement de

l'emprunteur) et un passif (représentatif d'une créance du

préteur ultime) de nature différente, cette différence

permettant de satisfaire à la fois préteurs et emprunteurs

(courbis, 1987). Cette activité de transformation de dettes et

créances des ANF est un élément central de l'analyse de

l'intermédiation financière.

Il est donc clair que l'intermédiation

financière contribue non seulement à mettre en contact, mais

encore à coïncider ces offres et demandes de financement. Le

préteur cherche le placement le plus liquide possible, de rendement

anticipé maximum pour un risque de non recouvrement donné et un

risque minimum pour une rentabilité donnée. En face, l'emprunteur

désire contracter une dette d'une durée variable

(généralement longue), au coût le plus bas possible, et

ceci sans garantir le risque de défaillance non nul.

C'est le désir d'épargner et le besoin

d'investir qui entraîne la naissance des autres IF et d'un marché

financier où les prêteurs et les emprunteurs peuvent se

rencontrer. Les agents non financiers vont transférer les risques aux

intermédiaires financiers moyennant une réduction de leurs

gains.

Les intermédiaires financiers bénéficient

par ailleurs des coûts de transaction modérés du fait des

économies d'échelle réalisées dans la collecte des

dépôts et la distribution des crédits. Les

intermédiaires financiers sont moins exposés que les

prêteurs privés aux asymétries d'information qui font que

l'emprunteur soit toujours plus renseigné sur sa situation que le

prêteur.

II.2.2 - asymétrie d'information

La gestion du risque incorpore la notion d'information qui

tend toujours à être incomplète. Cette incomplétude

traduit l'asymétrie d'information qui suppose que dans une transaction

économique, une partie au contrat est plus

14

informée que l'autre partie. Ainsi, elle se place dans

un contexte favorable pour son calcul économique et pour la

négociation financière ; il peut exploiter cet avantage

informationnel en adoptant un comportement opportuniste. Cette asymétrie

d'information est plus rencontrée dans le secteur des assurances

où les assurés sont plus informés que les assureurs. Le

secteur bancaire n'est pas écarté de ce problème

d'asymétrie d'information, car les emprunteurs sont plus informés

que les prêteurs. Mais les banques, de part leur position

d'intermédiaires et de leur rôle de gestionnaires de comptes des

clients qui sont ces emprunteurs, elles contribuent à réduire les

asymétries d'information et à une distribution rationnelle des

ressources dans une économie. Que ce soit dans les assurances et dans

les banques, on rencontre deux types d'asymétries d'information : la

sélection adverse et le hasard moral.

II.2.2.1 - La sélection adverse ou

anti-sélection

Les travaux de Akerlof (1970) sur le marché des

voitures d'occasion ont introduit la notion d'anti-sélection,

appelée aussi sélection adverse, selon laquelle l'incertitude sur

la qualité de l'objet induit la possibilité de fraudes qui, du

fait qu'elles peuvent être anticipées, débouchent sur des

stratégies complexes pour s'en protéger. Concernant le secteur

bancaire, le phénomène d'anti-sélection apparaît

lorsque l'emprunteur conserve, même après un examen attentif par

le créancier des informations disponibles, un avantage informationnel

sur son partenaire. Le partage inéquitable du savoir concernant le

risque de défaillance attaché aux crédits rend

problématique l'identification des bons emprunteurs (Stiglitz et Weiss,

1981). Ainsi, à défaut de pouvoir fixer un taux

d'intérêt qui corresponde au risque effectif du projet à

financer, la banque applique un taux reflétant la qualité moyenne

des emprunteurs. Une telle pratique conduit alors à pénaliser les

individus dont le projet est peu risqué en leur faisant payer une prime

de risque plus élevé que leur risque effectif, et à

avantager inversement les agents détenant des projets risqués ;

la prime de risque facturée étant

15

inférieure au risque réel de l'emprunteur. Donc

l'anti-sélection se manifeste lorsque le contrat n'est pas encore

conclut contrairement à l'aléa moral.

II.2.2.2 - Aléa moral ou hasard moral

Très fréquent dans le secteur des assurances, il

se manifeste après la conclusion du contrat. Ici, le vendeur fait

entièrement confiance à l'acheteur chargé de

l'exécution du contrat. L'aléa moral est une situation où

l'incomplétude de l'information provient des actions et comportements

non observables susceptibles d'être entrepris par les agents après

signature du contrat. C'est donc une forme d'opportunisme post contractuel qui

survient lorsque les actions mises en oeuvre ne peuvent être

discernées. Les problèmes liés à l'aléa

moral apparaissent lorsqu'un individu entreprend une action inefficace.

Dans le secteur financier, l'aléa moral se rapporte

à toute situation dans laquelle les résultats de la relation de

crédit dépendent des actions entreprises par l'emprunteur

après signature du contrat et imparfaitement observables par le

créancier. Ainsi, une entreprise contractant un crédit pourra

s'engager de façon plus ou moins forte dans la réussite du

projet. La réussite du projet financé va alors dépendre du

contrôle que le créancier va exercer. Dans ce contexte, le

marché risque de ne pas pouvoir mettre en place un système de

contrôle efficace car le financement par émission d'actions ou

d'obligations fragilise le contrôle. Ainsi, la position

d'intermédiaire donne aux banques un avantage informationnel par rapport

à un nouveau mode d'intermédiation financière ou finance

directe qui connait des limites au sujet de l'asymétrie

d'information.

La tenue des comptes clients constitue en effet une importante

niche de renseignements sur les prêteurs et les emprunteurs. Les

intermédiaires complètent leurs informations en recourant aux

autres sources fiables que sont la Centrale des risques les échanges de

renseignements interprofessionnels ou les correspondants étrangers

(Kadandji, 2008), afin de mieux gérer le problème

d'asymétrie d'information.

16

II.2.3 - L'intermédiation financière et

rentabilité bancaire

Comme le dit Ben Naceur (2003), les crédits sont

prévus être la principale source de revenus pour les banques.

Ainsi plus le ratio d'intermédiation bancaire est faible, ou le taux

d'intermédiation élevé, plus les marges

d'intérêts et de profit des banques sont élevées.

Dans ce cas, l'efficience peut augmenter.

La performance des banques est appréhendée par

le concept d'efficience, c'est-à-dire l'habileté à

transformer des ressources multiples en services financiers divers (Lesueur et

Plane, 1997). Le secteur privé est très largement financé

par des intermédiaires financiers (banques et investisseurs

institutionnels). Néanmoins cette analyse souffre d'une incertitude

statistique, en particulier dans la prise en compte des financements par

actions qui demeure faible.

Les travaux de Allen et Gale (1995) ont clairement mis en

lumière qu'un recul du financement par crédit bancaire ne devait

pas nécessairement conduire à conclure à un

phénomène de désintermédiation au profit de la

finance directe. Il importe donc de déterminer la nature du processus

qui est à l'oeuvre dans les économies en transition :

s'orientent-elles vers une finance de marché au détriment des

banques ou connaissent-elles un allongement de la chaîne

d'intermédiation tel que celui mis en lumière dans les

économies les plus développées ? La réponse

à cette question se trouvera dans le calcul du taux

d'intermédiation moderne. Une analyse théorique `classique'

pourrait conclure à une forte progression du financement direct (par

émission d'actions) venant compenser la faiblesse du financement

intermédié (les marchés des titres de dette étant

considérés comme des marchés d'intermédiaires

financiers) (Stintzy, 2003). Le financement est ainsi en hausse plus ou moins

forte, dans un contexte d'évolution des émissions d'actions et

obligations (finance directe).

17

L'évolution de l'économie camerounaise vers une

économie de marché va certainement impacter le produit net

bancaire (qui est l'indicateur par excellence de la rentabilité

bancaire) des banques commerciales. Car, les investisseurs ne seront plus

obligés de passer par l'intermédiation des banques, ils pourront

investir directement sur le marché financier par l'achat d'actions et

obligations émis par les ANF en vue de financer leurs projets. C'est

alors que Silem et Albertini (2004) postulent que lorsqu'une banque contribue

à placer une émission dans le public, son intermédiation

relève des techniques distributives ; quand elle collecte les

dépôts et accorde du crédit, qui figure dans son bilan,

elle fait de l'intermédiation de bilan.

II.2.4 - Prolongement de la théorie de

l'intermédiation

Bialès (1999) en étudiant la théorie de

l'intermédiation financière dit que La question de

l'intermédiation financière est à la fois ancienne et

nouvelle. Ancienne, dans la mesure où depuis longtemps les

théories monétaires, (telles que celles de Gurley et Shaw)

l'étudient en distinguant la finance directe et la finance indirecte.

Nouvelle, parce que la globalisation financière actuelle est

régie par une règle que l'on peut appeler « règle des

5 D » : le Décloisonnement des marchés (avec la suppression

du contrôle des changes sur le plan extérieur et avec

l'unification des marchés de capitaux sur le plan intérieur), la

Dématérialisation des marchés et des titres (les

marchés financiers sont des réseaux informatiques et les titres

papiers n'existent plus), la Déréglementation (avec la

Déspécialisation des institutions et la

Dérégulation des activités), la

Désintermédiation des financements (avec la titralisation des

financements, la marchéisation des conditions bancaires et la

mobiliérisation des bilans bancaires), et le Désengagement de

l'État. La révolution financière des années 80 et

l'accélération de la mondialisation de l'économie dans les

années 90 justifient donc que l'on se pose la question de la place de

l'intermédiation financière dans l'ensemble du système de

financement et de la réalité du

18

processus de désintermédiation. Depuis les

travaux de Gurley et Shaw (1960) et surtout de Hicks (1975), on a coutume

d'opposer les économies d'endettement et les économies de

marchés de capitaux selon que le centre de gravité du financement

de l'économie se trouve plutôt du côté de la finance

intermédiée ou au contraire du côté de la finance

directe. Hicks (1975) définit les intermédiaires financiers comme

étant « des institutions qui réalisent l'adéquation

quantitative et qualitative entre l'épargne disponible des

prêteurs et les besoins de financement des emprunteurs en apportant une

garantie qui repose sur leur notoriété, leur surface

financière et la division des risques à laquelle ils

procèdent ».

Pour Mishkin et al (2010) les banques, les compagnies

d'assurances, les fonds commun de placement, les sociétés

financières et les banques d'affaires constituent les institutions du

système financier. Pour eux, si un particulier accepte de prêter

de l'argent à une entreprise, il ne le fera en général pas

directement. Il va le faire indirectement : c'est l'intermédiation

financière.

Depuis le modèle d'intermédiation

financière de Gurley et Shaw qui a sans doute présenté

l'expression théorique la plus synthétique de

l'intermédiation et dont le cadre conceptuel demeure actuel et suscite

même un regain d'intérêt avec le développement des

marchés, la notion d'intermédiation financière a connu une

profonde mutation dans le temps suivant les définitions et les

interprétations des théoriciens et des praticiens. Mais

l'idée générale reste la même. Cette idée

voit l'intermédiation financière comme étant un ajustement

des besoins et des capacités de financement se traduisant par

l'intervention d'un tiers. Ce travail sera traité sur la base de cette

dernière définition.

19

II.3 - REVUE DES TRAVAUX EMPIRIQUES DE LA

LITTERATURE

La revue empirique nous permettra de donner les conclusions

obtenues par nos prédécesseurs ayant travaillé sur

l'intermédiation en relation avec les grandeurs économiques.

II.3.1 - Intermédiation financière et

économie

Le manque du système financier efficient est la cause

principale des mauvaises performances économiques de la plupart des pays

en développement. C'est en effet à l'intermédiation

financière que revient le rôle de mobiliser et allouer les

capitaux, et de contrôler l'utilisation (Stiglitz, 1989). Le

système financier joue un rôle important dans la formation du

capital, l'accroissement de la productivité, et par conséquent

dans le développement économique.

Moez (2011) dans sa thèse de doctorat cite Bencivenga

et Smith (1991). Ces auteurs proposent un modèle dans lequel les

intermédiaires financiers compétitifs (les banques) affectent

l'allocation des ressources ayant une implication pour le taux de croissance

réel. Pour ces auteurs, les économies possédant des

intermédiaires financiers compétitifs croissent plus vite que les

économies sans intermédiation financière. L'industrie

d'intermédiation financière permet à l'économie de

réduire la fraction de son épargne détenue sous forme

d'actifs liquides non productifs et permet de prévenir les allocations

non optimales des ressources. De même il cite les travaux de Gregorio et

Guidotti (1995) qui utilisent un cadre d'analyse à la Barro. Ils

trouvent un effet positif du développement financier sur la croissance

du PIB réel par tête à long terme. Cet effet est

particulièrement fort dans les pays à faible et moyen revenu,

mais il est faible dans le cas des pays à revenu élevé.

Ils argumentent que ce faible effet est dû au fait que la part la plus

importante des opérations du système financier se passe en dehors

du système bancaire. Ils trouvent que la relation est plus forte durant

les années 1960 que durant les années 1970 et

20

21

22

1980. Ils trouvent aussi que l'effet de

l'intermédiation financière sur la croissance est dû

principalement à son impact sur l'efficacité des investissements

plus que son impact sur leur volume. Lorsqu'ils explorent la relation entre

leur mesure de l'intermédiation financière et la croissance

économique dans les pays de l'Amérique Latine, ils trouvent une

corrélation robuste et négative. Cela peut s'expliquer par la

libéralisation financière à outrance (non prudente) des

années 1970 et 1980 et qui a capoté et s'est transformée

en crise financière sévère.

Piffaretti (2000) montre dans sa thèse que

l'intermédiation financière est une opération de

transmission de pouvoir d'achat. L'idée de création

monétaire par le crédit postule que le pouvoir d'achat peut

être créé dans l'opération même

d'intermédiation financière ; d'après cette idée

l'opération de paiement n'a pas d'incidence sur la création de

pouvoir d'achat. De ce fait, le paiement est hiérarchiquement subalterne

(secondaire) à la création de pouvoir d'achat, puisque le

paiement est considéré comme l'utilisation d'un pouvoir d'achat.

De ce point de vue, l'intermédiation financière est

l'activité primordiale, le paiement n'étant qu'une

conséquence. La clé de l'identification de la

spécificité de l'activité bancaire par rapport à

l'activité d'intermédiation financière se trouve dans le

rapport entre paiement et activité financière.

Labye et Renversez (2000) dans leurs travaux montrent que

grâce à un processus d'adaptation de l'offre à la demande

de capitaux, en transformant à la fois les échéances et la

dimension des ressources qu'ils collectent pour les rendre compatibles avec les

besoins des emprunteurs, les IF contribuent en offrant des titres de la dette

secondaire, placements liquides, titres négociables, à

accroître les services rendus aux prêteurs et à favoriser

ainsi le financement de l'activité et plus particulièrement de

l'investissement. Avec les ressources dégagées, les

intermédiaires financiers non seulement distribuent des crédits

mais aussi acquièrent les titres (dits titres de la dette primaire)

émis par les emprunteurs sur les marchés qu'il s'agisse

d'actions, d'obligations, ou de titres hypothécaires.

Cette analyse leur permet de conclure que les IF interviennent

sur les marchés de capitaux à la fois comme acquéreurs de

titres négociables et comme émetteurs de ces mêmes titres,

ainsi qu'en distribuant du crédit. Ils précisent que L'effort de

mesure de l'intermédiation financière s'inscrit dans ce cadre. La

difficulté tient à la prise en compte de l'activité des

intermédiaires financiers sur les marchés.

Ngono (2007) dans son mémoire portant sur

intermédiation bancaire et croissance économique au Cameroun

démontre que l'intermédiation financière de part ses

fonctions que sont : la fonction monétaire, la fonction de

transformation et les fonctions de placement et de négociation est un

élément fondamental du processus de croissance économique

et de développement. L'auteur arrive à la conclusion qu'il existe

un lien positif entre l'intermédiation financière et la

croissance économique.

II.3.2 - Les résultats sur l'intermédiation

financière et rentabilité

Nasser, (2003) en s'inspirant des travaux de

Demirgüç-Kunt et Huizinga (1999), propose dans son article une

analyse empirique de la marge bancaire et des déterminants de la

profitabilité des banques dans l'Union Economique et Monétaire

Ouest Africaine (UEMOA) depuis la libéralisation financière de

1989. Les principaux résultats qu'il a obtenus sont: d'une part

l'accroissement de la marge bancaire dans tous les pays de l'Union et d'autre

part, la politique de détente monétaire et la baisse du

crédit comme déterminants significatifs de la

profitabilité.

Après une étude menée sur les

déterminants de l'efficacité des banques commerciales de la

communauté économique et monétaire de l'Afrique centrale,

les auteurs Kamgna et Dimou (2009), ayant utilisé la méthode DEA,

ont conclut en termes d'intermédiation, que les banques de la CEMAC ne

sont pas assez performantes avec un niveau d'inefficacité avoisinant les

30%. Il y a une forte disparité entre les banques de la CEMAC en termes

d'efficacité

d'intermédiation et ces disparités ce sont

accentuées ces dernières années. L'efficacité selon

l'optique d'intermédiation est déterminée positivement par

le niveau de solvabilité, de couverture des immobilisations et par la

couverture géographique à travers le nombre de guichets. Une

liquidité abondante est synonyme d'inefficacité selon cette

approche. Ces auteurs auraient dû utiliser aussi des variables telles que

les fonds propres /total actif, total crédits/total dépôts,

total bilan, etc pour mieux mesurer le niveau d'efficacité et par

là celui de la rentabilité bancaire

De même au terme du travail portant sur les effets de la

libéralisation financière sur la productivité des banques

commerciales camerounaises, Takoutio, (2008) en utilisant la méthode DEA

montre que les banques tendent à être efficace du fait de la

libéralisation financière et que cette même

libéralisation financière a eu un effet positif sur la

productivité des banques commerciales camerounaise.

Stintzy (2003) dans son travail arrive à conclure

qu'une tendance à la baisse du ratio d'intermédiation

étroit s'analyse comme le recul de la part du crédit bancaire

dans le financement des Agents Non Financiers : cette tendance est clairement

affichée par l'analyse en flux qui ne doit pas masquer l'importance des

crédits présents aux bilans des banques. Cette évolution

précise-t-il, ne peut cependant pas être interprétée

comme un phénomène de désintermédiation et les taux

d'intermédiation large (en cours) sont encore importants : d'une part,

les portefeuilles financiers des Investisseurs Institutionnels sont en

constante augmentation et sont particulièrement développés

en République tchèque (et plus timidement en Hongrie) : la

Pologne semble à ce niveau plus en retrait ; d'autre part, la finance

directe (émission d'actions principalement) ainsi que la capitalisation

boursière restent très faibles. On comprend ici que si les

banques commerciales ne développent pas d'autres techniques et produits

pour faire face à la baisse du ratio d'intermédiation, alors leur

rentabilité sera vue à la baisse.

23

Cetorelli, (2012), Concluent dans leurs travaux portant sur

l'évolution des banques et intermédiation financière, que

l'habilité de régulariser les institutions financières

s'adaptent au changement de l'environnement, en suggérant qu'il ya peut

être beaucoup à apprendre au sujet de l'évolution future de

l'intermédiation financière eu-égard à

l'observation des banques. Les risques sont encore probablement

concentrés dans les autres parties du système. Ils

suggèrent également que l'intermédiation financière

est devenue très complexe et la balance des banques est maintenant

réflexive à l'activité actuelle

d'intermédiation.

Après l'étude sur l'analyse empirique des

déterminants de la profitabilité des banques, proposée par

Demirguç-Kunt et Huizinga4 (1999) portant sur 80 pays

développés et en développement, sur la période 1989

à 1995. Ils mettent en évidence une corrélation positive

entre la capitalisation et la profitabilité des banques, ainsi qu'une

relation négative entre cette dernière et les réserves

constituées par les banques. Ils trouvent, entre autres, que les banques

étrangères réalisent de meilleures performances que les

banques nationales dans les pays en développement, tandis que c'est

plutôt le contraire qui est observé dans les pays

développés. En outre, leurs résultats montrent que le

ratio de concentration bancaire est lié positivement à la

profitabilité des banques.

Raoudha et al, (2008), dans leur travail empirique qui visait

à identifier les déterminants internes de la rentabilité

bancaire qui différencient les banques domestiques des banques

étrangères en France, ils arrivent à conclure que Tous les

déterminants affectent significativement la rentabilité bancaire,

à l'exception du ratio de liquidité, qui indique une relation

positive entre la liquidité et la rentabilité de l'ensemble des

banques, ce qui montre que le levier financier joue un rôle

déterminant de différentiation entre les deux catégories

de banques. Enfin, les banques étrangères ont un impact

significatif et négatif sur la profitabilité bancaire et c'est en

les comparants à la performance des banques

4 Cité par Nasser, 2003

24

domestiques qui présentent une rentabilité plus

élevée. Ainsi, les banques domestiques françaises sont

plus rentables que les banques étrangères opérant en

France. Bien que nous nous inspirions de ce travail, on peut quand même

noter que les auteurs ne s'intéressent qu'à la comparaison entre

rentabilité des banques domestiques et celle des banques

étrangères. Or dans notre travail, nous examinons la

rentabilité de l'ensemble des banques qui constituent le système

bancaire camerounais.

Nembot et Ningaye, 2007 concluent au terme de leur article sur

la réforme financière et la rentabilité du système

bancaire des Etats de la CEMAC, en utilisant la méthode

structure-comportement-performance que le système bancaire des

États de la CEMAC a connu une crise au milieu des années

80, qui de par son ampleur a compromis le processus

d'intermédiation financière et paralysé, handicapé

le financement interne des investissements. Mais ils montrent à travers

leurs résultats que les reformes du système bancaire de la CEMAC

ont contribué à l'amélioration de la rentabilité

bancaire. Plus le capital social est détenu par les acteurs

privés, plus les banques sont rentables. Cependant, le ratio de

dépenses d'exploitation, le taux de dégradation des

crédits sont inversement liés aux mesures de rentabilité

bancaire.

Yusuf (1994) cité par Nembot et al ayant mené

une étude sur la performance des banques commerciales au Bahrain,

utilise la méthode de panel dans un échantillon de 6 banques. Sa

vérification s'est faite à travers deux modèles de

régression avec les deux variables expliquées suivantes :

- Rendement sur l'actif (ROA)

- Rendement sur le Capital (ROE)

En utilisant 10 variables explicatives, il arrive à la

conclusion selon laquelle avec la crise du Golfe, le rapport

prêts/dépôts, les dépenses d'exploitation et la

taille des banques sont inversement liés aux deux mesures de

performance. En revanche, la concentration du ratio prêts/total actif, du

ratio dépôts individuels/total dépôts, le ratio

actions/actif total et la part des actions du

25

gouvernement dans le capital sont directement liés

à la profitabilité des banques. Dans ce travail, il faut relever

que l'auteur n'utilise pas certaines variables importantes pour la

rentabilité telles que les fonds propres/total actif.

26

CHAPITRE III : ACTIVITE D'INTERMEDIATION FINANCIERE DES

BANQUES COMME PILIER DE LA RENTABILITE BANCAIRE AU CAMEROUN

Ce chapitre nous permettra de faire ressortir d'une part les

différentes formes d'intermédiation financière, de

présenter l'activité d'intermédiation, les

différents types d'IF au Cameroun et d'autre part de montrer une

évolution de la rentabilité bancaire.

III.1 - FORMES D'INTERMEDIATION FINANCIERE

Pour Bialès (1999), Il faut d'abord distinguer

intermédiation de marché et intermédiation de bilan.

L'intermédiation peut être passive en ce sens que le rôle de

l'intermédiaire financier se limite à aider les agents à

besoin de financement à trouver les agents à capacité de

financement pour écouler les titres que les premiers désirent

offrir à long ou court terme aux seconds : C'est l'intermédiation

de marché. En plus de cette fonction traditionnelle de courtage,

l'intermédiation de marché remplit aussi aujourd'hui la fonction

de contrepartie. Ici, les demandeurs et les offreurs de capitaux sont

censés avoir un contact direct, dans la mesure où celui qui veut

par exemple placer ses économies en bourse, choisir librement la

société émettrice des titres qu'il va acheter. Cependant,

de nombreux formalismes sont nécessaires, qui requièrent

l'expertise des banques devenues courtiers (commissions) pour leurs clients sur

les marchés financiers.

L'intermédiation est active lorsqu'elle comporte une

fonction de transformation de titres, ce qui affecte nécessairement le

bilan de l'intermédiaire, d'où l'expression

d'intermédiation de bilan. L'intermédiation de bilan a pour

fonction traditionnelle l'octroi de crédit ; l'intermédiation de

titres au travers des OPCVM en constitue une forme contemporaine. Dans

l'intermédiation de bilan,

27

Les deux parties (prêteurs et emprunteurs) s'ignorent

complètement et l'intermédiaire financier polarise tous les

risques.

Figure 1 : Formes d'intermédiation

financière

Intermédiation traditionnelle de courtage

Intermédiation de marché

Intermédiation nouvelle de contrepartie

Formes d'intermédiation Intermédiation

traditionnelle de crédit

Intermédiation de bilan Intermédiation nouvelle de

titres

Source : BIALES (1999)

Cet auteur va plus loin lorsqu'il distingue ensuite

l'intermédiation financière et intermédiation bancaire.

Certes, toutes deux sont des intermédiations de

crédit et remplissent une fonction de transformation de titres mais

cette transformation de titres est de nature bien différente dans l'un

et l'autre cas. L'intermédiation financière (stricto sensu)

consiste en une transformation d'échéance de titres : les

intermédiaires financiers "purs" font du long avec du court, pourrait-on

dire. Leur rôle principal est en effet de financer pour les entreprises

des crédits à moyen et long termes au moyen de la capacité

de financement des agents non financiers excédentaires. Cette

capacité de financement peut être captée soit en offrant

des titres longs en intervenant sur le marché financier, et la

transformation assurée est une transformation titres/titres qui porte

sur la durée des titres émis et acquis, soit des titres courts,

et la transformation réalisée est une transformation

dépôts/titres : les dépôts d'épargne des

ménages financent les crédits demandés par les agents

à besoin de financement. Ce sont alors "les dépôts qui font

les crédits". Dans les

28

29

deux situations, il n'y a pas création de ressources de

financement nouvelles. Le financement est ici assuré, comme d'ailleurs

tous ceux de la finance directe, sur ressources d'épargne a priori.

L'intermédiation bancaire opère une

transformation plus radicale puisqu'il s'agit d'une transformation de nature

des titres. La création monétaire consiste en effet, pour

reprendre la formule consacrée, en la "monétisation" de

créances non monétaires. Ce sont "les crédits qui font les

dépôts" et il y a création de ressources nouvelles de

financement ; la création monétaire équivaut à une

promesse de production future et correspond à une anticipation

d'épargne.

III.2 - ACTIVITE D'INTERMEDIATION FINANCIERE

L'intermédiation financière est

l'activité par laquelle un établissement de crédit met en

relation les agents économiques à excédent de financement

avec ceux à déficit de financement. Elle consiste pour une banque

à collecter des ressources auprès des agents à

excédent de financement, pour les mettre à la disposition des

agents à déficit de financement qui en manifestent le besoin.

Cette activité qui constitue la fonction fondamentale des banques

commerciales, se justifie par les imperfections sur le marché des

capitaux, caractérisées par des coûts de transactions

élevés liés à la finance directe,

l'incohérence entre les objectifs des agents à capacité de

financement recherchant généralement des placements à

court terme et ceux des agents à déficit de financement

désirant des financements à long terme, et l'asymétrie

d'information existante sur le marché. On distingue

généralement deux formes d'intermédiation

financière : l'intermédiation de représentation et

l'intermédiation de transformation. Dans l'intermédiation de

représentation, le rôle de l'intermédiaire financier est

semblable à celui d'un courtier sur le marché financier. La

banque dans ce cas collecte et/ou exécute les ordres de ses clients sur

le marché ou alors se convertit en acheteur et revendeur de titres.

L'intermédiation de transformation quant à elle consiste pour la

banque à collecter des ressources ou dépôts auprès

de la

clientèle lui permettant l'octroi des crédits.

La banque dans ce cas transforme les dépôts en crédits et

cette opération affecte nécessairement son bilan. Les

marchés financiers de la sous-région étant encore dans un

état embryonnaire, c'est l'intermédiation de transformation qui

est la plus pratiquée par les banques commerciales dans la CEMAC (Kamgna

et Dimou, 2009).

III.2.1 - Intermédiation financière des

banques commerciales

Il sera question d'abord de faire une présentation des

principales activités de la banque en tant qu'un intermédiaire

financier et les risques inhérents à ses fonctions. Enfin nous

présenterons la spécificité de la firme bancaire.

III.2.1.1 - Activité d'intermédiation des

banques III.2.1.1.1 - Définition de banque

Gurley et Shaw (1960) définissent La banque comme

étant un intermédiaire financier et monétaire, dont

l'activité principale est l'intermédiation entre les agents

à excédent de ressources et les agents à déficit de

financements, recevant des premiers des dépôts liquides à

vue ou à terme contre rémunération, et octroyant aux

deuxièmes des crédits rémunérés à

taux d'intérêt débiteurs largement supérieur aux

taux d'intérêt créditeurs dont bénéficient

les déposants. On parle d'intermédiation bancaire pour

désigner la fonction remplie par les banques comme intermédiaires

financiers. Elle consiste à collecter les disponibilités sous

forme d'épargne et de dépôts auprès des agents

économiques et à accorder des crédits.

III.2.1.1.2 - Collecte de l'épargne ou de

dépôts

La distribution du crédit par les banques commerciales

dépend des ressources dont disposent les banques. Ainsi, la collecte de

l'épargne par les banques auprès des ménages sous la forme

de dépôts à vue (épargne disponible à tout

moment et qui bénéficie d'une rémunération en terme

de taux d'intérêt créditeur

30

en fonction des dates de valeur), de dépôts

à terme (dépôts de la clientèle qui par convention

avec la banque font l'objet d'un blocage sur une durée

déterminée et qui sont rémunérés), de bon de

caisse (billet à ordre ou au porteur qui matérialise l'engagement

de la banque qui la émis de payer à l'échéance du

bon) et les certificats de dépôt (ils sont semblable au

dépôts à terme). De façon globale, la concentration

des dépôts des banques au Cameroun est présentée

comme suit :

Tableau 1: concentration des dépôts

bancaires

|

Fin de

périodes

|

Montant dépôts en millions de

FCFA

|

Fonds propres en million de FCFA

|

|

2

|

000

|

364

|

118

|

245

|

480

|

|

2

|

001

|

400

|

567

|

267

|

515

|

|

2

|

002

|

469

|

947

|

287

|

086

|

|

2

|

003

|

451

|

107

|

298

|

732

|

|

2

|

004

|

481

|

259

|

310

|

819

|

|

2

|

005

|

537

|

718

|

329

|

632

|

|

2

|

006

|

634

|

060

|

354

|

299

|

|

2

|

007

|

765

|

372

|

252

|

305

|

|

2

|

008

|

871

|

767

|

279

|

816

|

Source : BEAC

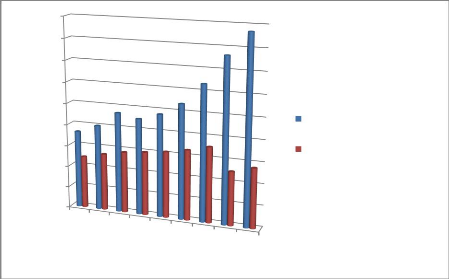

Ce tableau permet de faire le graphique suivant :

31

Figure 2: Concentration des dépôts et des

fonds propres

900 000

800 000

700 000

600 000

500 000

400 000

300 000

200 000

100 000

0

000

2

001

2

002

2

003

2

004

2

005

2

006

2

007

2

008

2

Dépôts bancaires en millions de FCFA

Fonds propres en million de FCFA

Source : construit par nous à

partir des données de la BEAC

III.2.1.1.3 - Octroi du crédit

Il s'agit de l'activité la plus importante de la banque

commerciale. Les crédits bancaires bénéficient aux

particuliers pour le financement de l'habitat et de la consommation et aux

entreprises non financières pour le financement des achats

d'équipements, de la trésorerie et des opérations

d'exportation. Bref le crédit bancaire sert à financer

l'économie. L'intermédiation bancaire apparaît dans le

bilan des banques de la manière suivante : les dépôts de la

clientèle dans le passif et qui sont transformés en

crédits consentis dans l'actif. Les crédits distribués par

les banques sont différenciées selon plusieurs critères :

la durée, l'objet, la forme et le bénéficiaire. Mais cette

activité entraine pour la banque un certain nombre de risques bancaires

du fait de la transformation des dépôts de la clientèle en

crédit. La concentration des crédits peut être

consolidée dans le tableau suivant :

Tableau 2 : concentration des crédits

bancaires

32

|

Année

|

Montant de crédits en millions

de

FCFA

|

Ressources bancaires en

millions de FCFA

|

|

2

|

000

|

700 515

|

1

|

080

|

953

|

|

2

|

001

|

761 702

|

1

|

235

|

001

|

|

2

|

002

|

834 441

|

1

|

458

|

428

|

|

2

|

003

|

907 768

|

1

|

496

|

600

|

|

2

|

004

|

904 859

|

1

|

592

|

611

|

|

2

|

005

|

976 800

|

1

|

679

|

517

|

|

2

|

006

|

999 174

|

1

|

892

|

962

|

|

2

|

007

|

1 083 047

|

2

|

172

|

772

|

|

2

|

008

|

1 282 663

|

2

|

430

|

910

|

Source : BEAC

Les données du tableau ci-dessus nous permettent de faire

le graphique suivant :

33

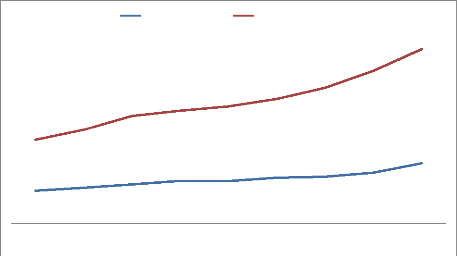

Figure 3: Concentration des crédits et des

ressources bancaires

Crédits en millions ressources bancaires

1 282 663

700 515 761 702 834 441 907 768 904 859 976 800 999 174 1 083

047

2 000 2 001 2 002 2 003 2 004 2 005 2 006 2 007 2 008

1 080 953

1 235 001

1 458 428 1 496 600 1 592 611 1 679 517

1 892 962

2 172 772

2 430 910

Source : construit par nous à

partir des données de la BEAC

III.2.1.1.4 - Les risques bancaires

Les établissements de crédit sont soumis à

plusieurs risques. Les banques commerciales connaissent des risques multiples,

il s'agit essentiellement du : risque de contrepartie, le risque de

liquidité, risque de change, risque de taux et le risque de

solvabilité.

? Risque de contrepartie : il désigne

le risque de défaut des clients, c'est-à-dire, le risque des

pertes consécutives au défaut d'un emprunteur face à ses

obligations. Il est dû à la défaillance possible des agents

avec lesquels elles se sont engagées et qui constituent les

contreparties (Amal, 2006).

? Risque de liquidité : il est celui

de disposer de liquidités bancaires insuffisantes c'est-à-dire

les actifs liquides disponibles ne semblent pas suffisant pour faire face

à des besoins inattendus (Amal, 2006).

34

? Risque de change : Il correspond au risque

de perte sur des opérations effectuées sur des devises

étrangères par rapport à la devise nationale. C'est le

risque causé par la variation des taux de change.

? Risque de taux d'intérêt : Ce

risque peut notamment se manifester à l'occasion d'opérations de

transformation lorsque les banques financent des crédits de long terme

à taux fixe par des ressources de court terme dont le taux

d'intérêt augmente. Sa variation n'est pas sans conséquence

sur la rentabilité des banques commerciales.

? Risque de solvabilité : Il s'agit du

risque de ne pas disposer des fonds propres suffisants pour absorber des pertes

éventuelles, il résulte du montant des fonds propres disponibles

et des risques pris

III.2.1.2 - Intermédiation financière des

banques commerciales et création

monétaire

L'une des particularités des banques commerciales et

qui les distingue des autres institutions financières est le pouvoir

qu'elles ont de créer de la monnaie. La création monétaire

correspond à une augmentation de la masse monétaire, entendue

comme étant l'ensemble des moyens de paiements mis à la

disposition des agents non financiers. Dans le processus de création

monétaire, ce sont les « crédits qui font les

dépôts » (Patat, 1993). La banque dans ce cas octroi des

crédits non plus à partir des dépôts

collectés, mais plutôt à partir de la monnaie centrale

provenant d'une autre banque à travers le marché interbancaire ou

de la banque centrale. Ces crédits vont générer de

nouveaux dépôts en augmentant ainsi la masse monétaire. La

création monétaire peut également se faire à

travers des opérations sur devises étrangères. Dans ce

cas, l'augmentation de la masse monétaire correspond à la

quantité de monnaie étrangère convertie en monnaie

nationale par la banque. On distingue généralement Selon Plihon

trois principales sources de création monétaire, encore

dénommées contreparties de la masse monétaire : le