III.2.1.1.2 - Collecte de l'épargne ou de

dépôts

La distribution du crédit par les banques commerciales

dépend des ressources dont disposent les banques. Ainsi, la collecte de

l'épargne par les banques auprès des ménages sous la forme

de dépôts à vue (épargne disponible à tout

moment et qui bénéficie d'une rémunération en terme

de taux d'intérêt créditeur

30

en fonction des dates de valeur), de dépôts

à terme (dépôts de la clientèle qui par convention

avec la banque font l'objet d'un blocage sur une durée

déterminée et qui sont rémunérés), de bon de

caisse (billet à ordre ou au porteur qui matérialise l'engagement

de la banque qui la émis de payer à l'échéance du

bon) et les certificats de dépôt (ils sont semblable au

dépôts à terme). De façon globale, la concentration

des dépôts des banques au Cameroun est présentée

comme suit :

Tableau 1: concentration des dépôts

bancaires

|

Fin de

périodes

|

Montant dépôts en millions de

FCFA

|

Fonds propres en million de FCFA

|

|

2

|

000

|

364

|

118

|

245

|

480

|

|

2

|

001

|

400

|

567

|

267

|

515

|

|

2

|

002

|

469

|

947

|

287

|

086

|

|

2

|

003

|

451

|

107

|

298

|

732

|

|

2

|

004

|

481

|

259

|

310

|

819

|

|

2

|

005

|

537

|

718

|

329

|

632

|

|

2

|

006

|

634

|

060

|

354

|

299

|

|

2

|

007

|

765

|

372

|

252

|

305

|

|

2

|

008

|

871

|

767

|

279

|

816

|

Source : BEAC

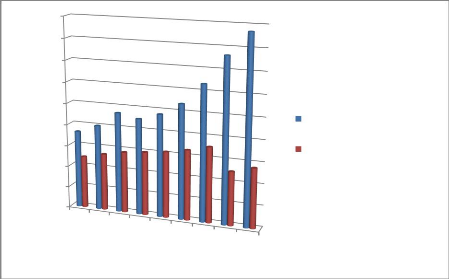

Ce tableau permet de faire le graphique suivant :

31

Figure 2: Concentration des dépôts et des

fonds propres

900 000

800 000

700 000

600 000

500 000

400 000

300 000

200 000

100 000

0

000

2

001

2

002

2

003

2

004

2

005

2

006

2

007

2

008

2

Dépôts bancaires en millions de FCFA

Fonds propres en million de FCFA

Source : construit par nous à

partir des données de la BEAC

III.2.1.1.3 - Octroi du crédit

Il s'agit de l'activité la plus importante de la banque

commerciale. Les crédits bancaires bénéficient aux

particuliers pour le financement de l'habitat et de la consommation et aux

entreprises non financières pour le financement des achats

d'équipements, de la trésorerie et des opérations

d'exportation. Bref le crédit bancaire sert à financer

l'économie. L'intermédiation bancaire apparaît dans le

bilan des banques de la manière suivante : les dépôts de la

clientèle dans le passif et qui sont transformés en

crédits consentis dans l'actif. Les crédits distribués par

les banques sont différenciées selon plusieurs critères :

la durée, l'objet, la forme et le bénéficiaire. Mais cette

activité entraine pour la banque un certain nombre de risques bancaires

du fait de la transformation des dépôts de la clientèle en

crédit. La concentration des crédits peut être

consolidée dans le tableau suivant :

Tableau 2 : concentration des crédits

bancaires

32

|

Année

|

Montant de crédits en millions

de

FCFA

|

Ressources bancaires en

millions de FCFA

|

|

2

|

000

|

700 515

|

1

|

080

|

953

|

|

2

|

001

|

761 702

|

1

|

235

|

001

|

|

2

|

002

|

834 441

|

1

|

458

|

428

|

|

2

|

003

|

907 768

|

1

|

496

|

600

|

|

2

|

004

|

904 859

|

1

|

592

|

611

|

|

2

|

005

|

976 800

|

1

|

679

|

517

|

|

2

|

006

|

999 174

|

1

|

892

|

962

|

|

2

|

007

|

1 083 047

|

2

|

172

|

772

|

|

2

|

008

|

1 282 663

|

2

|

430

|

910

|

Source : BEAC

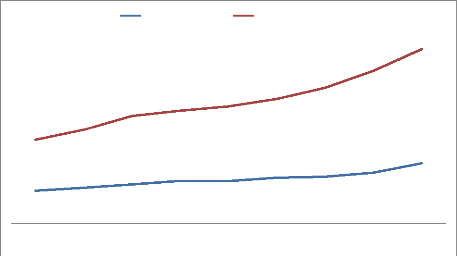

Les données du tableau ci-dessus nous permettent de faire

le graphique suivant :

33

Figure 3: Concentration des crédits et des

ressources bancaires

Crédits en millions ressources bancaires

1 282 663

700 515 761 702 834 441 907 768 904 859 976 800 999 174 1 083

047

2 000 2 001 2 002 2 003 2 004 2 005 2 006 2 007 2 008

1 080 953

1 235 001

1 458 428 1 496 600 1 592 611 1 679 517

1 892 962

2 172 772

2 430 910

Source : construit par nous à

partir des données de la BEAC

III.2.1.1.4 - Les risques bancaires

Les établissements de crédit sont soumis à

plusieurs risques. Les banques commerciales connaissent des risques multiples,

il s'agit essentiellement du : risque de contrepartie, le risque de

liquidité, risque de change, risque de taux et le risque de

solvabilité.

? Risque de contrepartie : il désigne

le risque de défaut des clients, c'est-à-dire, le risque des

pertes consécutives au défaut d'un emprunteur face à ses

obligations. Il est dû à la défaillance possible des agents

avec lesquels elles se sont engagées et qui constituent les

contreparties (Amal, 2006).

? Risque de liquidité : il est celui

de disposer de liquidités bancaires insuffisantes c'est-à-dire

les actifs liquides disponibles ne semblent pas suffisant pour faire face

à des besoins inattendus (Amal, 2006).

34

? Risque de change : Il correspond au risque

de perte sur des opérations effectuées sur des devises

étrangères par rapport à la devise nationale. C'est le

risque causé par la variation des taux de change.

? Risque de taux d'intérêt : Ce

risque peut notamment se manifester à l'occasion d'opérations de

transformation lorsque les banques financent des crédits de long terme

à taux fixe par des ressources de court terme dont le taux

d'intérêt augmente. Sa variation n'est pas sans conséquence

sur la rentabilité des banques commerciales.

? Risque de solvabilité : Il s'agit du

risque de ne pas disposer des fonds propres suffisants pour absorber des pertes

éventuelles, il résulte du montant des fonds propres disponibles

et des risques pris

III.2.1.2 - Intermédiation financière des

banques commerciales et création

|