|

|

UNIVERSITE DE KOUDOUGOU

-------------------

UNITE DE FORMATION ET DE RECHERCHE EN SCIENCES

ECONOMIQUES ET DE GESTION (UFR/SEG)

|

|

BURKINA FASO

-----------

Unité-Progrès-Justice

|

DOCUMENT DE SYNTHESE

Thème :

Structure de l'actif bancaire et croissance

économique dans l'UEMOA

KABORE Wendpouiré Madina

Option : Maitrise Analyse et

Politiques Economiques

Encadreur : 2012/2013

Dr OUEDRAOGO Seydou

Dedicace

A papa et maman

REMERCIEMENTS

Au terme de cette étude, nous tenons à remercier

toutes les personnes qui ont contribué à la réalisation de

ce travail.

Nous pensons particulièrement à :

- au Dr OUEDRAOGO qui a bien voulu diriger ce travail

malgré son emploi du temps chargé ;

- à mes parents, et mes frères, cousins et

cousines pour leur soutien

-a la famille BIHOUN et ZOMBRE pour leurs aides

multiformes.

Nous ne saurions terminer ces propos sans témoigner

notre reconnaissance à tout le personnel de l'UFR-SEG, pour leur franche

collaboration pendant toute la durée de notre formation.

A nos amis particuliers Tony ASSAMOI Cte William N.

COMBARY, Sten Lionnel KY et tous ceux qui ont contribué à la

réalisation de ce travail, trouvez ici l'expression de notre profonde

gratitude.

Table des matières

Listes des tableaux

Tableau1 : Présentation sommaire du Bilan

Agrégé des banques de l'UEMOA

Tableau2 : matrice de variance covariance

Tableau3 : résultat du test de

stationnarité

Tableau4 : résultat de l'estimation du

modèle

Liste des graphiques

Figure1 : total actif

Figure2 : évolution comparée

élément de l'actif

Sigle et abbréviations

UEMOA : Union Economique Ouest Africaine

PME : Petites et Moyennes Entreprises

PMI : Petites et Moyennes Industries

PIB : Produit Intérieur Brut

UMOA : Union Monétaire Ouest Africaine

Résumé

En observant de près les vingt dernières

années de l'économie des pays de l'UEMOA nous constatons que le

paysage bancaire s'est fortement densifié. Le nombre

d'établissements bancaires a presque triplé,avec un volume

croissant del'actif. Le taux de croissance économique s'est

établi à 3,2% en moyenne sur la période. Son

évolution est erratique, car tributaire des cours mondiaux. Bon nombre

d'auteurs défendent, l'existence d'un lien positif entre

développement financier et croissance économique. Pour eux, les

banques de par les crédits qu'elles distribuent, financent

l'investissement qui est un levier de la croissance économique.

L'intérêt que les autorités ont de nos jours pour la

question, nous a amené à analyser de façon empirique la

relation actif bancaire et croissance économique dans l'UEMOA.

Introduction

Ayant hérité d'une union monétaire (UMOA

est créée en 1962) au lendemain des indépendances,

certains pays tels que : le Bénin, le Burkina Faso, la Côte

d'Ivoire, le Mali, le Niger, le Sénégal, le Togo,

décidèrent le 10 janvier 1994 de l'unification de leurs

économies (UEMOA).Par la suite la Guinée Bissau adhère

à cette union le 02 mai 1997.

L'intégration des économies de ces huit pays

disposant d'une population estimée à 82 millions d'habitants

s'avère indispensable. La réalisation de cet objectif passe par

l'usage d'une monnaie unique et une unification complète de leurs

Analyse de l'optimalité de la zone monétaire UEMOA dans un

contexte d'intégration.

Sur la période 1980-1993, le taux moyen de croissance

économique au sein de l'UMOA fut de 2% contre un taux de croissance

démographique de 3%, soit un recul du PIB par habitant se traduisant

concrètement par une hausse du chômage et de la

pauvreté.

L'après dévaluation du FCFA a connu une

accélération de la croissance économique de l'UEMOA qui

culmina à 5% en 1997. Cette croissance a connu des fluctuations fortes

au cours de la période 1997-2000 avec une baisse du PIB réel

en 2000. Au cours de la période, la croissance du PIB réel a

été en moyenne de 3,2% avec une tendance baissière. Cette

période a été notamment marquée par des croissances

négatives enregistrées en Côte-d'Ivoire, en

Guinée-Bissau et au Togo, pays qui ont connu des crises sociopolitiques

majeures au début des années 2000.

La période 2006-2010

malgré une situation internationale incertaine, où

le monde connaît une récession forte, l'Union a

réalisé un taux de croissance annuel moyen du PIB réel de

3,4%, moyenne en hausse de 0,2 point par rapport à la période

précédente. Néanmoins, la croissance n'a pas atteint le

niveau de 1997. La croissance de la période a été plus

stable et positive pour l'ensemble des pays de l'Union. Cependant, elle a

été moins forte que l'ensemble des pays en développement,

notamment ceux d'Asie. (NUBUKPO 2012)

Grosso modo l'examen de l'évolution du taux de

croissance du PIB réel dans l'UEMOA révèle d'énorme

disparité selon les périodes. Il oscille depuis 1990 à

2011 entre -1,6 et 6,4. Ce faible taux de croissance s'assimile au niveau de

développement de l'UEMOA. Est-il par ailleurs imputable à

l'inefficience de la mobilisation et de la réallocation du

capital ?

La préoccupation de croissance est d'autant plus

légitime que cette dernière semble reliée à

l'investissement dans la zone UEMOA. En effet, les études empiriques ont

généralement mis en évidence à court terme, outre

les facteurs climatiques, le rôle majeur joué par l'investissement

réel et l'évolution des termes de l'échange. A long terme,

le capital humain, le taux d'investissement et la croissance des exportations,

sont les variables qui influent significativement sur la croissance par

tête dans les pays de l'UEMOA.

L'investissement est donc le principal moteur de court et de

long terme de la croissance des économies de l'UEMOA. Ses principaux

déterminants sont : la stabilité du cadre

macroéconomique, la qualité de l'environnement juridique,

judiciaire et fiscal, les perspectives de profit réel des entreprises,

l'assainissement des finances publiques, la qualité de la dépense

publique et l'efficacité de l'intermédiation financière.

On ne peut cependant passer sous silence le

rôle crucial des crédits à l'économie comme moteur

de l'investissement. Or, la croissance du crédit intérieur des

banques de l'Union a connu un ralentissement après une croissance de

plus de 16% en 2008 (rapport BCEAO 2009). Cette tendance baissière a

atteint 7% en 2009. Depuis lors, une accélération du

crédit à l'économie a été observée

portée par un accroissement des concours à court terme qui ont

contribué à la croissance de 10,6% en 2010. Cela traduit les

difficultés de trésorerie des entreprises qui ont alors eu

recours aux découverts et aux facilités de trésorerie. Les

crédits sont généralement offerts à des taux

d'intérêt élevés sur toute la période,

dépassant 10% en moyenne pour les crédits de consommation et 8%

pour les crédits d'équipement et d'habitation (BCEAO, 2011). En

outre, la composante « court terme » de ces crédits

est la plus offerte, réduisant ainsi les investissements des entreprises

et des ménages qui ont besoin de crédits de long terme.

La sous-période 1986-1993 fut

caractérisée par l'ampleur croissante des

déséquilibres financiers, avec des conséquences

désastreuses sur l'endettement des Etats, la croissance

économique et plus globalement la viabilité économique et

financière des Etats de l'Union. Cela s'est soldé par une

contraction du crédit à l'économie du secteur financier

due au niveau élevé de risque au profit de la constitution de

réserve, de l'Etat et de l'extérieur ; ce qui n'est pas

très favorable à l'économie. Après les politiques

de restructuration faisant suite à la dévaluation, une

grève des crédits en souffrance décontracte les banques et

le crédit à l'économie passe de 43% de l'actif en 1993

pour atteindre 55% en 2006. C'est donc dire que selon l'environnement

politico-économique l'allocation des ressources bancaires

diffèrent.

C'est de là que provient tout notre

intérêt pour le secteur bancaire dans sa fonction de mobilisation

et de réallocation du capital dans le contexte des pays de l'UEMOA car

il apparait assez clairement joué un rôle crucial dans nos

économies. Comprendre la contribution du secteur bancaire dans la

croissance nécessite d'étudier la structure des bilans bancaires,

celle de l'actif en particulier. Notre étude est dédiée

à cette question dont les objectifs suivent.

Objectif général: évaluer l'impact

de la structure de l'actif bancaire sur la croissance économique de

l'UEMOA

Objectifs spécifiques :

· analyser l'évolution de l'actif bancaire de

l'UEMOA entre 1990 et 2011

· etudier l'impact des élement de l'actif bancaire

sur la croissance économique de l'UEMOA

Hypothèses :

· La composition de l'actif bancaire connait des

évolutions notables dans l'UEMOA depuis les années 90

· Les principales composantes de l'actif ont une

contribution différente à la croissance économique.

METHODOLOGIE POUR VERIFIER LES

HYPOTHESES

Notre démarche méthodologique consistera tout

d'abord à faire un tour d'horizon sur la littérature existant

ayant trait au lien entre le financement bancaire et la croissance

économique pour ensuite vérifier empiriquement nos

hypothèses de recherche. A cet effet, nous utiliserons une approche

économétrique basée sur un modèle linéaire

général mettant en relation d'une part le PIB (variable

expliquée) avec des variables explicatives : crédit à

l'économie (CE), les créances sur l'Etat (CET), les reserves

bancaires (RE), les avoirs exterieurs (AE), les créances en souffrances

(CS).

L'étude économétrique sera

réalisée à l'aide des logiciels EVIEWS à partir de

données de la BCEAO.

Cette étude se décompose en deux parties. Dans

une première partie : une revue de la littérature

théorique et empirique de la relation entre banque et croissance

économique d'une part et d'autre part une présentation du bilan

théorique des banques. Une analyse descriptive de la structure de

l'actif bancaire dans l'UEMOA et son évolution depuis 1990 fera l'objet

du premier point d'une deuxième partie consacrée à la

validation empirique. Le second point entreprend une validation

économétrique de l'effet de la structure de l'actif bancaire sur

la croissance économique.

Partie I/ Cadre Théorique

Chapitre I/ Banque et Croissance

Introduction

Jusqu'aux années 90, le thème de la relation

entre le système financier et la croissance économique

était relativement négligé dans la réflexion

économique dominante. Les liens entre l'économie réelle et

l'économie financière étaient peu étudiés.

Les théories de la croissance ne faisaient aucune place au rôle du

secteur financier. (Jaquet & Pollin 2006) Il fallait remonter à

Schumpeter pour trouver une analyse substantielle du rôle du

crédit. Schumpeter considérait en effet que l'entrepreneur et le

banquier représentaient les deux acteurs complémentaires du

processus d'innovation. Après lui, les travaux se sont plutôt

concentrés sur le rôle de l'entrepreneur. La littérature

économique sur les systèmes financiers connaît un certain

renouveau dans la seconde moitié du 20ème siècle,

notamment avec les travaux de Gurley et Shaw [1955] qui identifient une

relation significative entre les intermédiaires financiers et la

croissance. Goldsmith [1969] consacre une étude importante au rôle

de la structure financière dans le développement. Puis McKinnon

[1973] et Shaw [1973] soulignent l'effet négatif de la répression

financière (plafonnement des taux d'intérêt, politique

d'allocation sélective du crédit, protectionnisme financier) qui

réduit la formation de capital, biaise les choix techniques au

détriment des activités intensives en main d'oeuvre et conduit

à des investissements intensifs en capital et de piètre

qualité.

Le renouveau théorique des années 80 et 90,

nourri notamment par la modélisation de la croissance endogène,

permet de préciser la relation entre le développement financier

et la croissance et d'en approfondir la compréhension.

1-la relation banque-croissance

La présence d'un système bancaire

développé permet tout d'abord de financer un montant

d'investissement plus élevé en mobilisant davantage

d'épargne. L'activité bancaire de diversification et de

transformation des échéances permet de satisfaire les demandes,

à la fois des agents déposants, et des agents à besoin de

financement. L'intermédiaire transforme les actifs primaires émis

par les entreprises en actifs financiers indirects désirés par

les investisseurs finaux (Gurley et Shaw, 1960) dans un contexte où

les besoins des agents emprunteurs et des agents prêteurs ne sont

pas les mêmes, les premiers émettant des titres

risqués au rendement incertain, alors que les seconds désirent

des dépôts à la liquidité et au rendement

garantis.

Convertir des actifs illiquides en actifs liquides (sous forme

de dépôts disponibles à vue, sans coût de

transformation, ni risque) est un service bancaire fondamental, au sens

où il fonde l'action bancaire. Cette propriété

de l'intermédiation mise en exergue par Diamond et Dybvig (1983) a

été introduite par Bencivenga et Smith (1991) dans un

modèle de croissance endogène, pour déterminer ses effets

sur la croissance. Dans ce modèle, le comportement d'épargne des

agents influence le taux de croissance d'équilibre, comportement que les

intermédiaires financiers peuvent justement altérer dans un sens

favorable à l'investissement à travers leur service de

liquidité. Bencivenga et Smith développent un

modèle à générations successives, dans lequel les

agents vivent trois périodes. Ils ont accès à un

investissement liquide non directement productif et à un investissement

illiquide mais productif, dont le rendement dépend de sa date de

liquidation. Si l'investissement productif est liquidé au bout d'une

période, le rendement obtenu est inférieur à celui de

l'actif liquide. On montre ainsi qu'il existe une incitation à

l'apparition de banques fournissant un service de liquidité. Le

système bancaire, en assurant la liquidité, permet aux

épargnants par nature hostiles au risque, de détenir des

dépôts bancaires plutôt que des actifs liquides mais

improductifs, et fournit, via ce mécanisme, des fonds pour

l'investissement productif à long terme. Avec une externalité

dans la production du type considéré par Romer (1986) ou Boyd et

Prescott (1986), un taux de croissance d'équilibre plus

élevé sera observé dans des économies ayant un

secteur intermédiaire actif.

La productivité marginale de l'investissement augmente

avec le développement de la sphère financière car la firme

bancaire, d'une part, sait mieux gérer les risques et, d'autre part,

possède un avantage comparatif en terme de collecte d'information. Les

banques, du fait de l'importance de leur portefeuille, en diversifiant les

risques de leurs prêts, peuvent offrir des prêts risqués,

sans augmenter pour autant le risque des déposants (Bernanke et Gertler,

1986). L'existence d'intermédiaires financiers réduit le risque

économique, mais assure également un rendement plus

élevé des investissements (Greenwood et Jovanovic, 1990), ce qui

conduit à une croissance plus forte.

Une autre contribution de la firme bancaire à la

croissance est liée à son activité informationnelle qui

permet d'améliorer l'allocation des ressources collectées par

rapport au marché. Face à l'existence d'une asymétrie

d'information ex ante, la firme bancaire joue un rôle fondamental de

sélection des emprunteurs potentiels. Etant donnés les

coûts que chaque agent prêteur doit assumer pour disposer de

l'information concernant la rentabilité des projets à

financer, une centralisation des décisions de prêt-emprunt

est préférable, car le coût de production de cette

information décroît avec le volume des contrats (Boyd et

Prescott, 1986). Les imperfections du marché dues à

l'asymétrie d'information et à l'obligation de maîtriser

les coûts de transaction justifient l'existence des banques.

Toutes ces considérations théoriques et

empiriques sont pertinentes pour appréhender le cas du système

financier de l'UEMOA d'autant plus que l'UEMOA applique des réformes

bancaires et financières en vue d'améliorer son efficacité

et d'attirer des capitaux pour assurer le financement de son

développement. Cependant le système bancaire et plus

particulièrement la structure de l'actif bancaire des pays de l'UEMOA

fera l'objet de la suite de notre papier.

2 Rôle du système bancaire

Les banques jouent un rôle essentiel dans les

économies modernes. Ce rôle passe par le passif ou par l'actif.

2-1 Le rôle des banques à partir de leur

passif

Le principal poste du passif de l'activité bancaire

concerne la relation entre les banques et les épargnants. Cette relation

est d'ailleurs une des raisons évoquées par la théorie de

l'intermédiation et la théorie de la croissance endogène

pour justifier l'émergence et le rôle des banques dans une

économie. En effet cette relation permet de résoudre le

problème de liquidité auquel sont soumis les épargnants ;

qui en cas force majeur voudrait disposer de leur liquidité. Cette

contrainte de liquidité incite les ménages a

préféré des investissements plus liquide de court terme et

moins rentable. Dans ce cas les projets les plus rentable mais de long terme ne

seront pas financés. D'où l'importance d'intermédiaires

financiers tel la banque qui se spécialise dans la mise à

disponibilité de la liquidité. D'ailleurs, fournir ce service de

la liquidité est une des principales raisons évoquées

souvent pour justifier l'existence des banques. Cependant la relation entre la

contrainte de liquidité, l'épargne et la croissance, ne justifie

pas à elle seule l'endogénéisation des banques et leur

effet sur la croissance. Cette endogénéisation des banques par le

passif doit être combinée avec leur endogénéisation

par l'actif, permettant ainsi de mieux cerner leur rôle.

2-2 Analyse du rôle des banques à partir de

leur actif

La relation banques-emprunteurs domine le côté

actif du bilan bancaire et occupe une place primordiale dans le cadre d'une

économie monétaire. Pour cette raison, un grand nombre

d'études dans la théorie de l'intermédiation analysent

cette relation qui va de pair avec le rôle informationnel des banques,

rôle basé sur leur savoir spécifique et

évoqué très souvent pour justifier leur existence et

analyser leurs fonctions. En effet, les marchés financiers étant

imparfaits et la relation entre prêteur et emprunteur étant

entachée par de l'information asymétrique, des institutions

financières se constituent pour fournir des services d'information dans

le but de faciliter le processus de financement en réduisant les

coûts d'information. Il est possible de distinguer trois situations

pouvant engendrer de l'asymétrie d'information :

- avant la signature du contrat de prêt, dans la mesure

où les prêteurs isolés peuvent difficilement

sélectionner de manière efficiente parmi les différents

projets de demande de financement, les projets les plus sûrs et les plus

rentables. Ces asymétries d'informations ex-ante sont à l'origine

du phénomène de sélection adverse.

-pendant le déroulement du contrat, l'emprunteur peut

choisir parmi ses projets d'investissement un projet plus risqué que le

projet présenté au prêteur, sur la base duquel il avait

obtenu son crédit. En effet, si le prêteur observe uniquement le

revenu réalisé par l'emprunteur, il ne connaît pas avec

exactitude la nature du projet réalisé effectivement. Ces

problèmes d'agence ont été qualifiés d'aléa

moral.

-Ex-post, le prêteur dans ce cas ne peut évaluer

avec exactitude le taux de rendement du projet réalisé par

l'emprunteur qui peut être incité pour minimiser ses

remboursements à déclarer un revenu inférieur au revenu

effectivement réalisé, ce qui a été qualifié

d'opportunisme.

Nous remarquons que ces asymétries d'information

engendrent dans tous les cas une mauvaise utilisation du capital financier

disponible, ce qui est nuisible à la croissance. Toutefois, les banques

jouent un rôle clef dans la gestion de ces problèmes

d'asymétrie d'information, en s'interposant entre les prêteurs et

les emprunteurs.

2-3 Les canaux de transmission

Pagano [1993] identifie trois canaux de transmission entre le

développement financier et la croissance à long terme :

· un accroissement de la proportion de l'épargne

transmise au financement de l'investissement, par la baisse des coûts de

transaction impliqués dans la collecte de l'épargne et dans son

allocation à l'investissement, qui s'interprètent comme la perte

d'une partie de l'épargne dans le processus d'intermédiation ;

· un accroissement de la productivité marginale

sociale du capital, car un système financier performant alloue

l'épargne vers les projets les plus rentables ;

· un effet ambigu, bien connu et documenté dans la

littérature, sur le taux d'épargne privé. D'un

côté, le développement d'instruments d'épargne

fiables et efficace et la rémunération de l'épargne

peuvent conduire à la hausse du taux d'épargne. Mais le

développement financier peut aussi réduire l'épargne : des

ménages mieux assurés, par exemple, peuvent réduire

l'épargne de précaution. Le développement financier

relâche aussi la contrainte de liquidité à laquelle les

ménages font face et permet un lissage de la consommation, ce qui peut

également conduire à une baisse du taux d'épargne.

Levine [2005] montre qu'ils mettent essentiellement en jeu le

traitement de l'information et la baisse des coûts de transaction et

identifie cinq fonctions majeures des systèmes financiers:

- La facilitation des échanges de biens et services

- La mobilisation et la collecte de l'épargne

- La production d'information sur les investissements

envisageables et l'allocation de l'épargne

- La répartition, la diversification et la gestion du

risque

- Le suivi des investissements en exécution et le

contrôle de la gouvernance

L'une des fonctions essentielles de tout système

financier consiste donc à apporter des solutions à ces

problèmes. Cela passe par un cadre juridique qui préserve au

mieux les apporteurs de capitaux par des règles qui garantissent la

qualité et la bonne diffusion des informations utiles aux investisseurs.

( Jacquet & Pollin)

Conclusion

Au total, les travaux théoriques ont permis

d'identifier et d'analyser les canaux par lesquels le développement

financier est susceptible de contribuer à la croissance et les fonctions

qu'il doit exercer pour cela. La présente étude se cantonne sur

le rôle du secteur bancaire par l'actif.

Chapitre 2 / La structure théorique du

bilan bancaire

Introduction

Le bilan est un document de synthèse dans lequel sont

regroupés, à une date donnée, l'ensemble des ressources

dont ont disposé l'entreprise et l'ensemble des emplois qu'elle en a

fait. Il constitue un matériau pertinent pour la formulation d'un

diagnostic orienté vers l'appréciation des conditions

d'équilibre financier ou de solvabilité, et plus largement

encore, vers l'étude de la structure financière, malgré

les limites inhérente à une représentation

instantanée de patrimoine.

1/Présentation du bilan d'une banque

Le bilan est un tableau de synthèse à deux

parties : l'actif et le passif. Il permet de connaitre à la fois les

opérations qu'il enregistre, mais également les agents

économiques avec lesquels ces opérations ont été

faites.

Les opérations interbancaires sont

des opérations que la banque réalise avec d'autres institutions

financières, dans le cadre de sa gestion de trésorerie. En effet,

quand son exploitation lui permet de dégager des excédents de

trésorerie, la banque se trouve en position de prêteur net sur le

marché interbancaire. Les éléments d'actif excèdent

les éléments correspondants du passif dans le cas inverse la

banque doit avoir recours au marché pour assurer son refinancement. Les

opérations interbancaires intègrent également les comptes

dits de liaison: il s'agit des dépôts qu'une banque dans d'autres

établissements et de ceux que ces derniers détiennent chez elle

pour les besoins de la compensation interbancaire.

Les opérations avec la

clientèle sont les opérations que la banque

réalise avec sa clientèle. L'actif retrace les crédits

accordés. Le passif inclut les dépôts collectés

qu'il ventile selon leur degré d'exigibilité, leur forme (compte,

bon, certificat) et leur nature au regard de la réglementation bancaire

(compte d'épargne à régime spécial, comptes

ordinaires). Le poids de ces comptes dans le bilan traduit l'intensité

de l'activité de financement de la banque.

Les opérations sur titres. Elle

retrace les interventions de la banque sur le marché des capitaux pour

son propre compte. L'actif fait donc état de son portefeuille de titres,

classés selon leur durée de conservation, dans l'ordre croissant

de cette durée: les titres de transaction, de placement et

d'investissement. Au passif, on retrouve ceux que la banque émet pour se

refinancer, et qui sont à revenu fixe ou variable: les titres de

créance négociables et hypothécaires. Le bilan, faisant

prévaloir une logique patrimoniale, les opérations sur titres

effectuées pour le compte de la clientèle n'y apparaissent

pas.

Les valeurs immobilisées. Elles sont

les biens et valeurs censés demeurer durablement dans le patrimoine de

la banque. Le bilan bancaire ne présente donc, de ce point de vue,

aucune originalité face à celui de l'entreprise industrielle et

commerciale.

Les opérations extra-bilancielles.

Enfin, l'importance des opérations extra-bilancielles, tant en termes

qualitatifs que de volume, incite à les prendre en compte pour

caractériser la position de la banque. Les comptes de hors-bilan

comportent toutes les opérations qui ne sont pas neutres en termes de

risque, non encore survenues en date de situation mais pour lesquelles des

engagements contractuels ont été donnés ou

reçus.

Hors -bilan

Le hors bilan des banques regroupe toutes les

opérations dont la réalisation complète est

reportée dans le futur et qui constituent ce que l'on appelle un passif

éventuel.Celui-ci peut avoir pour origine soit un engagement de la

banque, soit la réalisation d'une condition, incertaine par nature, et

indépendante de la volonté de la banque.

Le hors-bilan constitue un poste important du fait du recours

fréquent à des produits dérivés et à des

produits financiers à terme. A la différence des entreprises

industrielles et commerciales, qui n'ont aucune obligation en la matière

(sauf en annexes), les banques et tous les établissements de

crédit doivent dans la plupart de législations comptables et

financières, tenir une comptabilité d'engagements.

L'environnement concurrentiel a obligé les banques à rechercher

de façon plus agressive des profits en s'engageant dans des

activités hors-bilan, comme :

· La cession de prêts

· Les engagements de financement

· Les garanties données sur les prêts

· L'émission de titres adossés à des

prêts hypothécaires

· Les opérations de marché du type swaps ou

opérations à terme.

Le hors-bilan est un secteur sensible dans les institutions

financières qui donnent des garanties à des tiers ou à des

établissements de crédit pour le compte de ses clients mais qui

reçoivent aussi de leur coté des engagements des

établissements de crédit.

2/Présentation sommaire du Bilan

Agrégé des banques de l'UEMOA

Tableau 1

|

Bilan agrégé d'une banque

presenté par la BCEAO

|

|

Actif

|

Passif

|

|

Les réserves

|

Les dépôts des particuliers et

entreprises

|

|

- Encaisses (billets et monnaies)

|

- Dépôts a vue

|

|

- Dépôts a la BCEAO

|

- Dépôts a terme

|

|

Les avoirs extérieurs bruts

|

Les dépôts de l'Etat

|

|

- Banques et correspondants

|

- A vue

|

|

- Effets a l'encaissement

|

- A terme

|

|

Les créances sur le Gouvernement

|

Les engagements extérieurs

|

|

- Comptes ordinaires

|

- A court terme

|

|

- Effets publics

|

- A moyen et long termes

|

|

- Prêts et avances

|

|

|

- Autres

|

|

|

Les crédits à

l'économie

|

Les crédits de la Banque Centrale

|

|

- Court terme

|

- Marche monétaire

|

|

- Moyen terme

|

- Autres

|

|

- Long terme

|

|

|

- Credits en souffrance

|

|

|

Les autres postes de l'actif

|

Les autres postes du passif

|

3/ Définition

L'analyse de l'actif bancaire est l'objet de notre

étude cependant le passif fera l'objet d'une présentation

sommaire.

3-1 le passif

· Les dépôts des particuliers et

entreprises privées, des sociétés d'Etat ou

établissements publics à caractère industriel ou

commercial et des établissements financiers inscrits sont

recensés dans cette rubrique. Ces dépôts sont

classés en deux catégories : dépôts à vue et

dépôts à terme.

C'est le principal poste du passif en se sens qu'il fourni la

plus grande part des ressources de la banque. L'épargne exerce une

incidence sur l'économie par le canal des investissements dont elle

favorise le financement.

· Les dépôts de l'Etat :

Il s'agit des dépôts à vue et à terme du

Gouvernement et de ceux des organismes publics à caractère

administratif et social. Sont également recensés dans cette

rubrique, les ressources mises à la disposition des banques par le

Gouvernement en vue du financement d'emplois déterminés, ainsi

que les dépôts en monnaie nationale des Gouvernements

étrangers dont l'affectation est prévue par accord entre le

Gouvernement du déclarant et le Gouvernement étranger. Ils ont

une tendance constante en 9% et 15% du passif entre 1990 et 2011.

· Les engagements extérieurs :

Ce sont les dettes envers les non-résidents, composées

par les engagements vis-à-vis des banques et correspondants

extérieurs, des institutions financières

étrangères, des Gouvernements et institutions non

financières étrangers, ainsi que les comptes exigibles

après encaissement et les soldes créditeurs de comptes de

clearing. L'ensemble de ces engagements extérieurs, aussi bien à

court qu'à moyen et long terme, sont enregistrés dans cette

rubrique. Ils évoluent à la baisse passant de 8% du passif en

1990 à 4% du passif en 2011.

· Les crédits de la Banque Centrale :

Il s'agit principalement des concours au titre du marché

monétaire et des refinancements sous forme de pension et de

réescompte. Ils étaient de 22% du passif entre 1990 et 1993 et

traduisaient les périodes difficiles que nos banques traversaient. En

1994 il passe à 4% et devient nulle de 2002 à 2005 pour

s'établir à 4% en 2011 et matérialise la redynamisation du

secteur bancaire de l'UEMOA après l'ajustement monétaire de

1994.

· les fonds propres : Les fonds

propres sont des fonds appartenant et pourvu par la banque, ces fonds sont

affranchis de toute obligation. Les fonds propres permettre de garantir la

solvabilité du système bancaire, ils constituent la garantie

ultime de la solvabilité de la banque. Selon nos calcules, pour les

banques de l'UEMOA le ratio fond propre sur total du passif s'établie

entre 8 et 10% conformément aux recommandations de Bâles I, II, et

III.

3-2 l'actif

3-2-1 Les Réserves

Les réserves obligatoires sont les avoirs en monnaie

centrale que les banques de second rang sont tenues de détenir sur un

compte à la banque centrale. Le montant des réserves est

calculé en multipliant les dépôts et/ou les crédits

gérés par chaque banque de second rand, par le taux de

réserves obligatoires fixé par la banque centrale. Elles

comprennent les encaisses en billets et monnaies BCEAO et les

dépôts de toute nature constitués auprès de la

Banque Centrale (comptes courants ordinaires, dépôts au titre du

marché monétaire, dépôts réglementés,

etc.). Les réserves obligatoires avaient à l'origine une fonction

prudentielle (garantir un certain degré de liquidité et de

solvabilité des banques commerciales), elles sont aujourd'hui

utilisées dans le cadre de la politique monétaire afin d'agir sur

la liquidité des banque et, indirectement, sur leur comportement d'offre

de monnaie.

Le système des réserves obligatoires vise

à renforcer l'efficacité des taux d'intérêt au sein

du dispositif de gestion monétaire de la Banque Centrale, en

influençant la liquidité des banques et leur capacité

à accorder des crédits. Il permet de différencier, par

Etat, les coefficients de réserves requises des banques et

établissements financiers.

L'Institut d'émission avait établie des

coefficients de réserves obligatoires différent applicables aux

banques de l'Union, fixés depuis le 16 juin 2005 à 15,0% au

Bénin, 9,0% au Mali, au Niger et au Sénégal, 7,0% au

Burkina, 5,0% en Côte d'Ivoire et 3,0% en Guinée-Bissau et au

Togo. Mais à partir du 16 mars 2012 le coefficient de réserves

obligatoires applicable aux banques de l'union à été

uniformisé à 5%. L'assiette des réserves est

demeurée constituée des dépôts à vue, des

crédits à court terme y compris les crédits de campagne et

les créances brutes sur l'extérieur.

3-2-2 Les créances sur les Etats

La créance sur les Etats est la contre parti des dettes

contracté par les Etats de l'Union au niveau ses banques. L'Etat est

constitué par l'ensemble des administrations publiques et produit des

bien et services non marchands, c'est-à-dire fournis gratuitement ou

à un prix inferieur à 50% du coût de production et il

effectue des opérations de redistribution. Pour financer ces

dépenses publiques l'Etat à recours aux

prélèvements obligatoires. Lorsque la part des dépenses

publiques dans le PIB, c'est qu'il y a un déficit public qui conduit

à recourir à l'emprunt c'est-à-dire l'endettement public.

La dette publique est constituée de l'encours total des titres d'emprunt

publics (titres d'emprunt d'état, bons de trésor, dette des

entreprises publique...). Lorsque la banque acquiert ces titres d'emprunt

publics elle devient créancier au près de l'Etat.

Les créances sur le Gouvernement comprennent notamment

les effets publics souscrits par les banques (bons du Trésor, titres

d'Etat, etc.), les prêts et avances consentis au Trésor, les

obligations cautionnées escomptées par les banques et les avoirs

des banques dans les Centres de Chèques Postaux.

Cependant elle a un intérêt économique en

ce qu'elles permettent aux Etats de prélever plus facilement des fonds

pour booster leur déficit et financer leurs investissements.

3-2-3 Les avoirs extérieurs nets

Ils représentent l'ensemble des créances sur les

unités non résidentes. Ils englobent les disponibilités

auprès des banques et correspondants extérieurs, les encaisses en

billets étrangers, les valeurs en recouvrement reçues des

correspondants bancaires, les valeurs à l'encaissement tirées sur

des non-résidents reçues de la clientèle, et divers autres

éléments de faible importance, tels que les créances sur

des institutions financières étrangères, des Gouvernements

et institutions non financières étrangers et les soldes

débiteurs des comptes de clearing.

3-2-4 Les crédits à l'économie

Cet agrégat recense l'ensemble des crédits

accordés par les banques au secteur non financier. Les crédits

à l'économie englobent également le montant des valeurs

reçues à l'encaissement dont la contrepartie est

immédiatement mise à la disposition des remettants, celui des

effets tirés sur l'extérieur escomptés par les banques et

non encore encaissés, les crédits sur ressources

affectées, les comptes chèques débiteurs et les

opérations de location-vente. Les crédits à

l'économie sont classés selon leur terme. En outre, une

distinction est faite entre les concours ordinaires et les financements de

campagne.

Conclusion

En définitive, chaque élément

présente un intérêt ou un désintérêt

économique certain selon sa part dans l'actif bancaire. Les

réserves obligatoires renforcent l'efficacité des taux

d'intérêts en influençant la liquidité des banques

et leur capacité à octroyer des crédits. Leur constitution

permet à la banque de se préserver des créances en

souffrance et de toujours garantir une disponibilité de liquidité

pour l'économie, ce qui est favorable à l'économie. Les

créances sur les Etats parce qu'elles permettent aux Etats de

prélever des fonds pour booster leur déficit et financer leurs

investissements se répercutent positivement sur la croissance

économique. En outre les avoirs extérieurs nets

représentent les créances sur le RDM et donc un manque à

gagné pour l'économie. Le crédit à

l'économie quand à lui financent l'économie et

représente un important levier de croissance pour l'économie.

Cela fera par suite l'objet d'une vérification empirique.

Partie 2 / Analyse Empirique

Chapitre1/ Analyse statistique

1 / aperçu sur le système bancaire

de l'UEMOA

Après les indépendances, pour faciliter

l'accès des nationaux aux crédits, les gouvernements de l'UEMOA

décident de créer des banques nationales, car les banques

commerciales étrangères financent le plus souvent des projets

étrangers. Par ailleurs, des banques de développement sont

créées afin de financer des secteurs et des activités

prioritaires. Mais cette politique a des effets pervers, qui va entraîner

la crise bancaire de la fin des années 80 et du début des

années 90, à la quelle les autorités vont répondre

par une restructuration du système bancaire. (Daumont, Le Gall, Le Roux,

2004 et Powo, 2000). Celle-ci se caractérise par les mesures suivantes :

la liquidation ou la privatisation des banques présentant des

problèmes de faillite plus ou moins importants, la création d'une

autorité de supervision et de régulation supranationale, et la

substitution progressive des méthodes administratives de

régulation monétaire par des mécanismes de marché

de nature plus flexibles. Toutefois, après la restructuration du

système bancaire, on observe une augmentation du financement des

amortissements et des frais généraux par la valeur ajoutée

créée par les banques ; le taux brut de dégradation du

portefeuille clients restant stable. Une analyse des produits des banques de la

zone, montre que le portefeuille des banques de la zone est dominé par

les dépôts avec 72,74%, suivis par les crédits 58% et les

titres de placement 7,7% sur la période 1990 à 2011. Toutefois,

une analyse plus approfondie des crédits montre que le niveau des

crédits à court terme représente deux à trois fois

celui des crédits à moyen et long terme. Ainsi les banques de la

zone se révèlent être des banques de dépôts

qui accompagnent les entreprises dans leurs crédits de

trésorerie, mais plus rarement en crédits d'investissement ou en

financement long.

Comme partout ailleurs dans le monde, le système

bancaire de la zone va connaître des changements technologiques

(informatisation, télématique, installation de distributeurs

automatiques) qui seront introduits dans un premier temps par les filiales des

banques étrangères. Toutefois, l'avènement du plan

comptable bancaire en 1996 va contraindre les banques à informatiser

l'ensemble de leur fonctionnement. Outre l'introduction de ces changements,

l'amélioration de la distribution des services financiers va être

favorisée par l'augmentation du nombre de guichets dans la zone. Au

dernier rapport 2011 de la commission bancaire de l'UMOA le système

bancaire compte au 31 décembre 2011, 121 établissements de

crédit soit 107 banques et 14 établissements financiers à

caractère bancaire. Le nombre de guichet et de DAB/GAB (Distributeur et

Guichet Automatique de Billets) s'établit respectivement à

1 853 unités et 1 669 unités. L'activité des

établissements de crédit de l'UEMOA, apprécié sur

la base du total des bilans, s'est établie à 15 361,3

milliards à la fin décembre 2011 soit une progression de 1890,4

milliards (+14%) contre une hausse de 1 999,8 milliards (+17,4%) en

2010.

De 1990 à 2011 une évolution remarquable s'est

effectuée au niveau de la structure même du bilan de ces banques,

cependant celle de l'actif fera l'objet de la suite de notre analyse.

2/ Analyse statistique de l'actif bancaire de

l'UEMOA

L'actif du bilan de la banque représente l'utilisation

que la banque fait de ses ressources. La figure ci-après retrace

l'évolution de l'actif des banques de l'UEMOA entre 1990 et 2011.

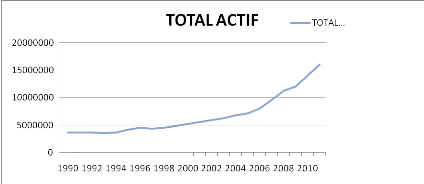

FIGURE1

La courbe précédente reflète une tendance

croissante du total de l'actif des banques de l'UEMOA entre 1990 et 2011 et

nous permet de distingué essentiellement deux phases de cette

évolution : de 1990 à 1993 : la période avant

dévaluation et de 1994 à 2011 ; la période

post-dévaluation.

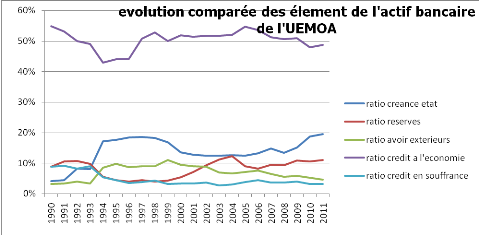

La figure suivante nous permet de faire une analyse plus

approfondi des différents éléments de l'actif qui

expliquent cette évolution que nous observons:

FIGURE2

En effet, sur la figure ci-avant qui représente

l'évolution des différents éléments qui compose

l'actif du bilan des banques de l'UEMOA de 1990 à 2011 leurs ratios au

total de l'actif nous permettent faire le constat suivant :

Les réserves : Au cours

des années 1990 à 2011, compris entre 9% et 14% du total des

actifs bancaires de l'UEMOA les réserves constituées par les

banques n'ont pas beaucoup changé et évoluent positivement en

fonction des crédits en souffrance comme si les banques constituaient

plus de réserves pour se prémunir des pertes.

En effet avant la dévaluation le niveau des

réserves reste important (11% en moyen de l'actif) entre 1990 et 1993

pour ensuite observer une baisse à partir de 1994, période

post-dévaluation pour s'établir à 6% de l'actif et enfin

entamer une hausse continu pour atteindre en 2004 le même niveau qu'avant

la dévaluation. Cette évolution des réserves n'est pas la

chose la meilleure pour l'économie de l'UEMOA. En effet la brèche

se trouve au niveau des réserves exigés et les réserves

effectivement constituées par les banques. L'analyse de

l'évolution des réserves obligatoires requises et celles qui ont

été effectivement constituées, laisse apparaitre que ces

dernières elles ont été en moyenne largement

excédentaires dans l'UEMOA ce qui peut s'avéré être

contre-productif. En effet les excédents sont compris entre 36,17% et

83,45% des réserves effectivement constituées.(nos calculs

à partir des données BCEAO)

La liquidité bancaire se réfère à

la liquidité nécessaire pour honorer les demandes de retrait

à court terme des contreparties, ou pour couvrir leurs

opérations. Selon cette acception, un établissement bancaire est

dit liquide s'il dispose de disponibilités, ou de possibilités de

mobilisation rapide, permettant de couvrir ses exigibilités suivant leur

échéance durant une période donnée, souvent

inférieure à trois mois. Quand une banque en a en excès

cela est dit surliquidité bancaire. L'excès de liquidité

bancaire à connu son pic en 1993 (85,22% des réserves

constituées). Dans la théorie, l'excès de liquidité

des banques de l'UEMOA peut s'expliquer par trois facteurs : les contraintes

liées à la parité du franc CFA, l'entrée des

capitaux et le niveau élevé des taux d'intérêt.

Les créances sur les

Etats : Au début des années 90 à 93

les créances sur les états étaient peu importantes dans

l'actif des banques (4 à 8%). Mais après l'ajustement

monétaire qui a eu lieu dans l'UEMOA à travers la

dévaluation du franc CFA de 1994 cette part à plus que

doublé passant de 8% en 1993 à 17% en 1994, elle a atteint le pic

de 19% en 2011. Ce fort pourcentage des crédits alloués aux Etats

dans la comptabilité des banques est du à la nouvelle

réglementation des autorités monétaires de la zone UEMOA

obligeant les Etat à recourir aux marchés financiers par

l'émission des bons de trésor pour financer leurs

investissements. Cela est venu aggraver le sous-financement du secteur

production. Elle a provoqué la fuite vers la qualité des

ressources financières qui devaient être mises à la

disposition des acteurs économiques.

Les avoirs extérieurs

nets : ils sont passé de 3% du total des actifs

en 1990 à 4% en 2011 en passant du simple au double en 1994 à

cause de l'ajustement monétaire, ont cru jusqu'à atteindre le pic

de 10% en 2000 et ont ensuite décrue progressivement. On constate par

ailleurs qu'une hausse des avoirs extérieurs correspond à une

baisse du crédit à l'économie. Et ce parce qu'ils

constituent une fuite de capitaux vers le reste du monde au détriment

des économies de l'UEMOA d'où un manque à gagné.

Le crédit à

l'économie : le crédit à

l'économie décroit de 55% en 1990 à 45% de l'actif en 1993

pour ensuite croitre et atteindre son pic de 55% en 2005 pour après

relativement se stabilisé au moment ou il y'a une grève des

crédits en souffrance après la dévaluation qui passe de 9%

en 1990 à 3% en 2005 son niveau le plus faible.

Malgré l'abondance de liquidité et

l'assainissement du système bancaire, suite à sa restructuration

au début des années quatre-vingt dix, la contribution du secteur

bancaire au financement des économies de l'Union reste faible. Cette

contribution, mesurée par le rapport entre les crédits à

l'économie et le PIB, est passée de 14 % en 2000 à 18 % en

2009, contre un ratio de 34 % au Nigeria, 77 % au Maroc et 145 % en Afrique du

Sud. En termes relatifs, la tendance dans l'Union traduit une accentuation des

difficultés d'accès aux concours bancaires dans les États

membres.

En outre, les concours à moyen et long termes,

essentiels pour assurer les fondements d'une croissance économique

durable, représentent une faible proportion des financements

disponibles. En effet, leur part dans le total des crédits à

l'économie est ressortie à 41 % en 2009 contre 49 % en 1993. Elle

est cependant en progression depuis 2004, après avoir enregistré

une tendance baissière à partir de 1994.

L'analyse de la répartition sectorielle des

crédits à l'économie montre que le financement bancaire

bénéficie à près de 70 % au secteur tertiaire,

contre moins de 8 % pour le secteur primaire qui emploierait près de 70

% de la population active dans l'Union. Ainsi, les petites et moyennes

entreprises (PME) et les petites et moyennes industries (PMI) des secteurs

primaire et secondaire, potentiellement créateurs d'emplois, sont

insuffisamment financées. (BCEAO 2010)

Par ailleurs, le coût du crédit reste

élevé. En effet, la marge d'intérêt des banques sur

les opérations avec la clientèle, mesurée par la

différence entre les rendements des prêts et les coûts

moyens des ressources provenant de la clientèle, est de près de 9

points de pourcentage dans l'UEMOA en 2008, contre une moyenne africaine de 8

points et de 5 points 1 à l'échelle mondiale. (BCEAO 2010)

Conclusion

En définitive plusieurs constats ressortent de notre

analyse statistique.

Les réserves lorsqu'elles dépassent un certain

seuil constituent un manque à gagné pour l'économie de

même que les avoirs extérieurs. Avant la dévaluation le

haut niveau des réserves était justifié par le niveau

élevé des crédits en souffrance. Cependant après la

dévaluation ils restent très élevés par rapport au

niveau requis ce qui met le système bancaire en situation de

surliquidité, préjudiciable à la croissance.

Les créances à l'Etat sont devenu important dans

l'actif des banques à partir de la dévaluation et exerce

théoriquement un effet positif sur la croissance.

En outre le crédit à l'économie reste

relativement faible vu les besoin de l'économie malgré la

situation de surliquidité des banques et est cependant un atout pour la

croissance. Par ailleurs la diminution des créances en souffrance d'une

amélioration de l'environnement économique mais aussi d'un

perfectionnement du traitement de l'information par les banques.

Tout cela fera par l'objet d'une vérification

économétrique.

Chapitre 2/ Analyse économétrique

1/ littérature empirique sur l'UEMOA

Plusieurs études menés dans le cadre de l'UEMOA

ont abouti à des conclusions diverses.

Les causes du sous financement bancaire dans la zone UEMOA

découle du faible niveau de développement économique (les

effets de seuils), du poids de la finance informelle, de la faible

bancarisation de la zone et de l'incohérence de la politique

monétaire et mieux le faible impact des variables financières sur

l'économie réelle des huit pays de l'UEMOA. Et par ailleurs le

faible niveau du financement bancaire est d'autant plus paradoxal que les

banques se trouvent en situation quasi-permanente de surliquidité.

(Aboubakar Sidiki CISSE 2008)

En outre en mesurant l'efficacité des banques de

l'UEMOA et de la France en isolant les facteurs environnementaux

spécifiques à chaque région il s'avère que dans ce

cas, malgré la différence de développement des deux

systèmes financiers, ils présentent des scores

d'efficacité assez proches. En zone UEMOA, les banques n'arrivent pas

à couvrir de manière satisfaisante le niveau

d'intermédiation de la zone en effet celui-ci est de 15% en moyenne de

1996 à 2004, après la période de restructuration. Par

ailleurs la zone UEMOA pourrait améliorer l'intermédiation

opérée par son système bancaire, si des réformes

profondes étaient mises en oeuvre en s'inspirant du cas français,

mais en les adaptant au cas spécifique de la zone. (Sandrine Kablan

2009).

Soumaré (2009) a analysé l'impact du

crédit bancaire sur l'économie Malienne et a abouti à la

conclusion que le crédit bancaire agit négativement sur la

croissance.

En étudiant les performances économiques des

crédits de l'UEMOA il ressort que le système bancaire de l'UEMOA

offre à 70% des crédits de court terme alors que les

crédits de long terme ont un meilleur impact sur la croissance. ( Kpodar

et Gbenyo 2010).

2 PRESENTATION DU MODELE

Un modèle dans le cadre de l'économétrie

appliquée peut être considéré comme une

représentation formalisée d'un phénomène sous forme

d'équations dont les variables sont des grandeurs économiques. Il

permet de valider les hypothèses de la théorie économique

à partir de l'observation empirique des résultats suivant un

processus bien défini. La modélisation apparait alors, comme une

étape incontournable de l'étude.

Spécification du modèle

Le modèle de base, emprunté à Hay (2000),

a été ré-spécifié et adapté au

contexte du Mali par Soumaré (2009). Vu la ressemblance des

économies, le modèle ré-spécifié sera

usitée. Le modèle de base se présente comme suit :

PIBt= ç+

á1CIt+ á2INFt+

á3INVt + á4OUVt +

á5POPt + á6DEPt +

á7MASt + á8LIQt +

å1r (1)

Où le PIB est le produit intérieur brut par

habitant, CI est le crédit intérieur sur le PIB, INF le taux

d'inflation, INV est le rapport investissement sur PIB, OUV est le degré

d'ouverture, POP est la somme du taux de croissance de la population du

progrès technique et du taux de dépréciation du capital,

DEP correspond au total des dépôts à vue et à terme

détenus par les banques sur le PIB, MAS est l'ensemble des actifs

assimilables à des moyens de paiement sur le PIB , LIQ est le rapport du

crédit intérieur sur les dépôts. En fonction de la

disponibilité des données, le modèle de HAY a

été ainsi ré-spécifié.

Modèle ré-spécifié :

PIBt= = ç +

á1REt + á2 CEt +

á3 CETt + á4 CSt +

á5AEt + å1r

(2)

Où PIB est le produit interieur brut réel, RE le

montant des reserves constituées par les banques, CE le montant du

concours bancaire à l'économie ; CET les créances sur

les Etats, CS les créances en souffrance, AE les avoirs exterieurs

nets.

ç : représente la constante

ái (i=1,...,5) : représentent

les coefficients des variables exogènes

å1r : représentent les

perturbations aléatoires

3-ANALYSE STATISTIQUE DES DONNEES

Pour se prémunir d'estimations biaisées, une

analyse statistique des données s'impose.

3-1- Calcul de la matrice des variances et covariances

L'analyse porte ici sur le niveau de corrélation entre

les variables du modèle

Tableau2 : matrice de variance covariance

|

PIB

|

CE

|

AE

|

RE

|

CET

|

CS

|

|

PIB

|

1,0000

|

|

|

|

|

|

|

CE

|

0.9412

|

1,0000

|

|

|

|

|

|

AE

|

0.9471

|

0.8230

|

1,0000

|

|

|

|

|

RE

|

0.8602

|

0.9636

|

0.6880

|

1,0000

|

|

|

|

CET

|

0.8879

|

0.9323

|

0.8253

|

0.8859

|

1,0000

|

|

|

CS

|

0.5523

|

0.7875

|

0.3650

|

0.8283

|

0.6696

|

1,0000

|

|

|

|

|

|

Le tableau ci-dessus révèle l'existence de

multi-colinéarité car les séries explicatives sont

liées entre elles.

3-2/Stationnarité des variables

De nos jours, les tests de stationnarité les plus

usités sont : le test Augmenté de Dickey-Fuller (ADF), le test de

Phillips-Perron (PP) etc. Le test retenu dans cette étude est celui de

Dickey-Fuller Augmented(ADF).

Les hypothèses du test sont les suivantes :

H0 : la variable est non stationnaire

H1 : la variable est stationnaire

Il ressort du test que toutes les variables sont

stationnaires. Les résultats sont consignés dans le tableau

ci-après.

Tableau n°3 : Résultats du test de

stationnarité

|

Variables

|

Test ADF à niveau

|

|

Test ADF en différence

|

1ère

|

Test ADF en différence 2nd

|

|

|

|

Valeur calculée

|

valeur critique

|

Valeur calculée

|

valeur critique

|

Valeur calculée

|

valeur critique

|

|

lnPIB

|

0.736895

|

-3.020686

|

-3.018404

|

-3.020686

|

-5.497432***

|

-3.029970

|

|

|

|

|

|

|

|

|

|

lnCE

|

3.260920

|

-3.029970

|

0.200905

|

-3.040391

|

-4.831907***

|

-3.040391

|

|

lnRE

|

2.838772

|

-3.012363

|

-1.963787

|

-3.020686

|

-5.066746***

|

-3.029970

|

|

lnCET

|

3.499720

|

-3.012363

|

-2.034433

|

-3.020686

|

-4.760569***

|

-3.040391

|

|

lnAE

|

-1.109317

|

-3.012363*

|

|

|

|

|

|

lnCS

|

0.264455

|

-3.012363

|

-3.819143

|

-3.020686

|

-8.693584***

|

-3.029970

|

* : stationnaire à niveau

** : stationnaire en différence 1ère

*** : stationnaire en différence 2nd

Source : Calcul de l'auteur sur EVIEWS 5 à

partir des données collectées à la BCEAO

Les valeurs calculées (Statistique t de Dickey Fuller)

comparées aux valeurs critiques permettent de se prononcer sur

l'hypothèse nulle de non-stationnarité des séries. Ici,

les valeurs calculées sont inférieures aux valeurs critiques.

Alors, l'hypothèse nulle de non stationnarité des séries

est rejetée. En conclusion, toutes nos séries sont

stationnaires.

Les conclusions des deux précédents tests

amènent à étudier le modèle avec des valeurs

logarithmiques. Ainsi, la forme définitive du modèle sera :

LnPIBt = ç +

á1LnREt + á2 LnCEt +

á3 LnCETt + á4 LnCSt +

á5LnAEt + å1r

(3)

Tableau4 :résultat de l'estimation du

modèle

|

Dependent Variable: PIB

|

|

|

|

|

Method: Least Squares

|

|

|

|

|

|

Date: 01/28/03 Time: 05:27

|

|

|

|

|

Sample: 1990 2011

|

|

|

|

|

|

Included observations: 22

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

|

|

|

|

|

CE

|

0.004822

|

0.000893

|

5.398934

|

0.0001

|

|

CET

|

-0.002602

|

0.000660

|

-3.941540

|

0.0012

|

|

RE

|

0.002157

|

0.001999

|

1.078680

|

0.2967

|

|

AE

|

0.016664

|

0.003517

|

4.738124

|

0.0002

|

|

CS

|

-0.023340

|

0.004396

|

-5.309866

|

0.0001

|

|

C

|

4168.112

|

904.5775

|

4.607799

|

0.0003

|

|

|

|

|

|

|

R-squared

|

0.994437

|

Mean dependent var

|

20081.87

|

|

Adjusted R-squared

|

0.992699

|

S.D. dependent var

|

8929.333

|

|

S.E. of regression

|

762.9914

|

Akaike info criterion

|

16.33937

|

|

Sum squared resid

|

9314495.

|

Schwarz criterion

|

16.63693

|

|

Log likelihood

|

-173.7331

|

F-statistic

|

|

572.0385

|

|

Durbin-Watson stat

|

1.815592

|

Prob(F-statistic)

|

0.000000

|

Source : Calcul de l'auteur sur EVIEWS 5 à

partir des données collectées à la BCEAO

Notre équation devient alors :

LnPIBt =

4168.112+0.002157LnREt+ 0.004822LnCEt

-0.002602LnCETt -0.023340LnCSt +

0.016664LnAEt (4)

Les résultats de l'estimation, du modèle par les

moindres carrés ordinaires, sont satisfaisants de façon globale

avec une bonne adéquation. Le concours bancaire au secteur privé,

mesuré par le crédit à l'économie affecte

positivement mais non significativement la croissance économique de

l'UEMOA avec un coefficient de 0.004822. Ce résultat, est contraire

à la conclusion de l'étude menée par Hay (2000) sur un

échantillon de 12 pays dont 617 sont développés et 618

sont en développement et celle de Soumaré (2009) sur le Mali. Par

ailleurs, les créances sur les Etats ont un effet négatif et non

significatif sur la croissance économique. Les avoirs extérieurs

bruts et les réserves bancaire agissent positivement mais non

significativement sur la croissance économique en des pays de l'UEMOA

avec des coefficients respectifs de 0.016664 et 0.002157. Les créances

en souffrance avec un coefficient de -0.023340 impact négativement mais

non significativement la croissance économique.

Avant de se prononcer sur des recommandations de politique

économique, la prudence oblige de mesurer les implications

économiques des résultats. Le rôle moteur du financement

bancaire dans la croissance économique a été mis en

exergue par beaucoup d'auteurs cités plus haut. Hay (2000) et

Soumaré (2009) dans leurs travaux respectifs, ont remis en cause la

relation positive entre le secteur bancaire et secteur réel. Les

résultats de notre étude économétrique

s'écartent de leur conclusion et confirment l'hypothèse

postulée. Le diagnostic de la distribution actuelle du crédit

à l'économie interpelle et milite en faveur d'une allocation

optimale de celui-ci, gage de la croissance économique.

4/CONCLUSION ET RECOMMANDATIONS

L'esprit qui a prévalu le long de ces travaux

était d'appréhender l'effet de l'évolution de la structure

de l'actif bancaire à la croissance économique de l'UEMOA. La

finalité de l'étude était de préciser la nature du

lien entre les éléments de l'actif bancaire et la croissance

économique. Nous avons fait un état des lieux sur

l'évolution de ces différents éléments pour

déboucher sur la vérification des hypothèses

postulées par une étude économétrique sur EVIEWS5

à partir de données de la BCEAO.

Des études économétriques, les

enseignements suivants ont été tirés :

· le crédit bancaire à l'économie

agit positivement mais non significativement sur la croissance

économique ;

· les créances sur les Etats agissent

négativement mais non significativement sur la croissance

économique ;

· les réserves bancaires affectent positivement

mais faiblement la croissance économique ;

· les avoirs extérieurs agissent positivement mais

non significativement sur la croissance économique ;

· les créances en souffrance ont un effet

négatif mais non significatif sur la croissance économique.

En définitive De notre étude nous retenons que

conformément à nos hypothèses l'actif bancaire de l'UEMOA

à connu une évolution surtout après la dévaluation.

Chaque élément de l'actif impact de manière

différente la croissance. Par ailleurs le crédit à

l'économie, les avoirs extérieurs brut et les réserves

agissent positivement sur la croissance. Cependant à long terme les

avoirs extérieurs et les réserves constituent plus un manque

à gagné pour l'économie. Le crédit à

l'économie est alors le seul élément de l'actif qui

transmet le mieux l'effet positif des banques sur la croissance de l'UEMOA. Par

ailleurs l'impact du crédit à l'économie sur la croissance

économique de l'UEMOA est faible parce qu'il est orienté à

70% vers les crédits de court terme conformément à

l'étude de Kpodar&Gbenyo. En vue de donner au financement bancaire

un rôle moteur dans le processus de croissance économique gage

d'un lendemain meilleurau pays de l'UEMOA, nous recommandons la mise en oeuvre

des mesures de politique économique suivantes :

Ø nous proposons une réorientation et une

meilleure allocation de celui-ci aux secteurs productifs comme l'industrie et

l'agriculture en vue de rendre compétitive la production locale. Pour

cela, les décideurs doivent :

§ adapter le financement aux besoins de l'économie

à travers le financement des petites et moyennes entreprises (PME) et

les petites et moyennes industries (PMI) vecteurs de croissance

économique ;

§ favoriser l'octroi des crédits de moyen et long

termes essentiels pour assurer les fondements d'une croissance

économique durable ;

§ réviser les taux d'intérêts

débiteurs qui atteignent environ 14% dans l'UEMOA ;

§ créer des structures de refinancement des

crédits hypothécaires qui obligent les banques à

détenir ces actifs dans leur portefeuille sur une longue période,

limitant ainsi leur marge de crédit ;

§ promouvoir les banques spécialisées

(banques agricoles, banques de financement des PME/PMI) à l'instar de la

banque de financement de l'Agriculture.

.

BIBLIOGRAPHIE :

ü . DEMBELE Esaïe, 2009: Dossier de

politique économique : contribution du financement bancaire

à la croissance économique en Côte d'Ivoire

ü SOUMARE. S, 2009 « Contribution du financement

bancaire à la croissance économique en Afrique Subsaharienne :

l'expérience Malienne » Programme de Formation en Gestion de

la Politique Economique (ABIDJAN)

ü RAPPORTS ANNUEL BCEAO et Commission bancaire

l'UMOA (1990 à 2010)

ü Laurence Scialom, 2007 : Economie

bancaire.; Edition La Decouverte ; Paris 2004, (page 8)

ü Dominique Guellec, Pierre Ralle 1995, 2003 :

Les nouvelles théories de la croissance ; Edition La

Decouverte ,Paris, , page 98-99

ü Frédéric Lobez , Laurent

Vilanova :Microéconomie Bancaire (page 312)

ü BCEAO : source des données

ü Krugman, 2008: Macroéconomie Internationale

ü Kako NUBUKPO, 2012: ARTICLE :

« Le Policy Mix de la Zone UEMOA : Leçons d'hier,

réflexions pour demain »De Commission de l'UEMOA

Annexes

Test de stationnarité ADF (Dickey

Fuller)

PIB

|

Augmented Dickey-Fuller test statistic

|

|

-5.497432

|

|

Test critical values:

|

1% level

|

-3.831511

|

|

|

5% level

|

-3.029970

|

|

|

10% level

|

-2.655194

|

Stationnaire en différence 2nd

CE

|

Augmented Dickey-Fuller test statistic

|

|

-4.831907

|

|

Test critical values:

|

1% level

|

-3.857386

|

|

|

5% level

|

-3.040391

|

|

|

10% level

|

-2.660551

|

Stationnaire en différence 2nd

CET

|

Augmented Dickey-Fuller test statistic

|

|

-4.760569

|

|

Test critical values:

|

1% level

|

-3.857386

|

|

|

5% level

|

-3.040391

|

|

|

10% level

|

-2.660551

|

Stationnaire en différence 2nd

RE

|

Augmented Dickey-Fuller test statistic

|

|

-5.066746

|

|

Test critical values:

|

1% level

|

-3.831511

|

|

|

5% level

|

-3.029970

|

|

|

10% level

|

-2.655194

|

Stationnaire en différence 2nd

AE

|

Augmented Dickey-Fuller test statistic

|

|

-1.109317

|

|

Test critical values:

|

1% level

|

-3.788030

|

|

|

5% level

|

-3.012363

|

|

|

10% level

|

-2.646119

|

Stationnaire en différence 1ere

CS

|

Augmented Dickey-Fuller test statistic

|

|

-8.693584

|

|

Test critical values:

|

1% level

|

-3.831511

|

|

|

5% level

|

-3.029970

|

|

|

10% level

|

-2.655194

|

Stationnaire en différence 2nd

Base de donnée (source:

BCEAO)

|

LIBELLE

|

PRODUIT INTERIEUR BRUT (PIB)

|

CREANCES SUR LES ETATS

|

RESERVES

|

AVOIRS EXTERIEURS BRUTS

|

CREDITS A L'ECONOMIE

|

- Credits en souffrance

|

|

1990

|

7481,53

|

149491,1

|

317206,1

|

112769,7

|

1995006,1

|

323571,1

|

|

1991

|

7864,39

|

158893,4

|

385367,5

|

115671,7

|

1933412,3

|

333672,3

|

|

1992

|

7892,26

|

291801,7

|

386942,9

|

139655,7

|

1800766,5

|

298530,4

|

|

1993

|

7993,91

|

282673,3

|

344345,9

|

115377,9

|

1726395,6

|

317249,8

|

|

1994

|

11111,9

|

623106,1

|

200487,7

|

305335,8

|

1565724,6

|

198407,5

|

|

1995

|

13301,82

|

724288,5

|

177104,1

|

398632,4

|

1821447,5

|

185753,1

|

|

1996

|

14795,27

|

827189

|

178227,6

|

391051,2

|

1998155,1

|

160551,3

|

|

1997

|

16204,54

|

807080

|

187814

|

388701

|

2204458

|

164009

|

|

1998

|

17524,95

|

823616,4

|

175041,6

|

405987,2

|

2376869,8

|

192617

|

|

1999

|

18168,32

|

805493,4

|

200951,6

|

527953,2

|

2406374,9

|

154900

|

|

2000

|

18798,45

|

696665,1

|

276378,1

|

480840,9

|

2664877,6

|

176595,9

|

|

2001

|

20500,94

|

704608

|

391629,9

|

488047,4

|

2834759,9

|

186110,7

|

|

2002

|

21549,5

|

722037

|

539288

|

508233,1

|

3013764,7

|

211241,8

|

|

2003

|

22675,59

|

775925

|

700219,7

|

430639

|

3222702

|

171236

|

|

2004

|

23280,3

|

851419

|

827658,7

|

444448

|

3503191

|

207374

|

|

2005

|

24870,67

|

882613

|

633183

|

495769

|

3889815,5

|

271040

|

|

2006

|

25673,17

|

1056441

|

648182,9

|

600010

|

4276648

|

351822

|

|

2007

|

27319,94

|

1407812,3

|

893307,6

|

607746,5

|

4886840,1

|

352496

|

|

2008

|

30432

|

1498581,5

|

1047965,7

|

615043

|

5693376,8

|

407580

|

|

2009

|

32611,57

|

1802136,1

|

1305936

|

695002

|

6091339,9

|

469160

|

|

2010

|

34994,591

|

2631842

|

1476309,6

|

720387

|

6737323,9

|

459833

|

|

2011

|

36755,63

|

3118404

|

1768273,4

|

710441

|

7804069

|

504795

|

|