|

Année académique 2012-2013

UNIVERSITE DE GOMA

«UNIGOM»

B.P : 204 Goma

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

Taille des ménages et constitution de

l'épargne dans la commune de Karisimbi

Période en étude : 2010-2012

Par TSHIKAMA MUSORONGI Wassy Travail

présenté en vu de l'obtention du diplôme de graduat en

science économiques et de gestion.

Encadreur: Ass. Pascal MULINDWA

Page | i

Dédicace

A Dieu,

A nos parents,

A nos frères, soeurs, ami(e)s et

camarades.

Page | ii

« ... A long terme, on

observe dans tous les pays qui connaissent la croissance économique une

cassure de leur rythme de croissance

démographique»

H. Le Bras.

Page | iii

Remerciements

En premier, nos plus sincères remerciements s'adressent

à Dieu pour tout ce qu'il est pour nous.

Nous adressons aussi nos remerciements à l'assistant

pascal MULINDWA sans qui ce travail serait étouffé de lacunes.

Qu'il trouve ici l'expression de notre profonde gratitude.

Nous remercions également nos parents JP Kamavu

we_mbenu et Ernestine Taghoya pour qui ce travail est une dédicace vu

les grands efforts fournis pour faire de nous ce que nous sommes aujourd'hui ;

Kambale Vyogho, Nathan Bakalania, Héritier M'bekemoja pour leur soutien

aussi bien moral que spirituel et qui n'ont cessé de nous encourager

à aller toujours de l'avant en dépit de nombreuses

difficultés éprouvées par moment.

Nos sentiments de reconnaissance s'adressent enfin à

tous les Kazi(s), Da Justine, Da Grace, Da Muyisa, Da Baraka, Dj Fiston, Fr

Israël, Da vérité, Fr Soleil, Cher Yves, Sr Wassy, Sr Edith,

... pour la meilleure fraternité et l'amitié qu'ils nous

offrent.

Wassy MUSORONGI

Page | iv

Sigles et abréviations

AV. : Avenue

CEC : Centre Extra Coutumier

CPR : Centre de Recherche Pédagogique

Càd : c'est à dire

EAD : Entité Administrative

Décentralisée

ECT : Et cetera

ED. : Edition

ER.E : Espace de Recherche pour Economistes

N-K : Nord-Kivu

OVG : Observatoire Volcanologique de Goma

RDC : République Démocratique du Congo

SPSS : Statistical Package for Social Sciences

USD : United States Dollars

Page | 1

0. INTRODUCTION

Le débat sur un épuisement possible des

ressources naturelles est aussi ancien que la science économique

elle-même. En effet, en 1798 parut un pamphlet : « essai sur le

principe de la population1 ». Sous une plume anonyme, Malthus y

développait les principaux arguments du Malthusianisme reposant sur deux

hypothèses ; l'une vraie et l'autre fausse2 :

1ère hypothèse : la population mondiale

augmenterait plus rapidement que les ressources naturelles ; ce qui est vrai

puisqu'en moyenne le taux d'accroissement de la population mondiale est si

élevé au point qu'elle se dénombre actuellement à

plus de 7 milliards d'habitants. Toute naissance serait donc une bouche de trop

eu égard à ce point de vue. En RDC, durant quarante ans, la

croissance démographique moyenne fut d'environ 3,5% tandis que

l'économie a connu des reculs atteignant -14% en 1993. L'augmentation de

la population est donc de loin supérieure à l'augmentation des

ressources3.

2ème hypothèse : celle de l'épuisement

probable des ressources naturelles à long terme4. Il est

à noter que pour des ressources naturelles qui ne sont pas renouvelables

; toute augmentation de la consommation implique nécessairement une

diminution des ressources disponibles. Mais rien n'est toutefois venu confirmer

l'hypothèse selon laquelle les ressources non renouvelables

commercialisées comme les métaux, les minerais et

l'énergie se font de plus en plus rares au sens économiques du

terme. Le niveau de vie actuel est de façon globale élevé

par rapport au temps de Malthus et cela se remarque assez facilement au sein de

la société actuelle.

D'autre part, dans le même ordre d'idée, les

partisans de la croissance démographique avançaient l'argument

qu'un homme c'était «une bouche, mais deux bras ».

Façon résumée et imagée de dire que si chaque homme

a besoin d'être nourri,

1 Malthus prévoyait que la race humaine

croitrait selon la progression géométrique tandis que

les moyens de subsistance croitraient selon la progression

arithmétique. Au bout de deux siècles, disait-il, population et

moyens de subsistances seraient dans le rapport de 256 à 9 ; au

bout de trois siècles 4 096 à 13 ; après deux mille ans,

la différence serait immense et incalculable... Des milliards

d'hommes seraient ainsi condamnés à mourir de

faim.

2 Gregory N. Mankiw - Mark P. Taylor (2010), Principes

de l'économie, Bruxelles, Nouveaux horizons, Deboeck

3 Délours (2003), Economie du

développement, Kinshasa, CRP.

4 Ch. Branthomme, JP Messer Schinit et Rozé

(1997), sciences économiques et sociales, Paris, Hachette, p20

Page | 2

habillé, logé ; il contribue à la

production plus qu'il ne consomme. Le surplus peut bien servir à

l'épargne, et donc à l'investissement. L'augmentation de la

population favorise donc l'accumulation du capital et en définitive le

développement.

Ainsi, les disparités

économico-démographiques entre pays sont énormes et

même énervantes : d'un coté, des vastes étendues de

terres riches pour nourrir une poignée de bouches seulement et d'un

autre des millions pour quelques km2 seulement. « Malthus

l'avait déjà prédit », nous dirons-nous. Il y a donc

lieu de se tirer l'idée que les décisions5

d'investissement des gouvernements visant la croissance économique des

pays sont non seulement fonction de leur revenu national mais aussi et surtout

du poids démographique qui pèse sur eux (bouches à nourrir

-l'avons-nous dit).

A l'échelle mondiale, il va de soi qu'un pays (une

nation) par rapport à d'autres est considéré(e) à

juste titre comme un ménage. D'où, en réduisant la

réflexion au simple niveau des ménages, vérifier

l'influence de la taille sur la constitution de l'épargne des

ménages de la commune de Karisimbi au cours de la période allant

de l'an 2010 à 2012 ; est un travail à plein sens si l'on sait

qu'à la base de toute croissance économique figure en premier

l'épargne des agents économiques -épargne socle de toute

croissance économique puisque susceptible d'être investie.

Ces deux raisonnements diamétralement opposés

ont considérablement inspiré le sujet de notre travail en plus du

fait que, nous l'avons dit, le problème démographique de certains

pays frères et amis produit des externalités négatives

à d'autres, le nôtre par exemple. Ainsi, nos préoccupations

se résument autour de deux questions que voici :

1°) Les ménages de la commune de Karisimbi

constituent-ils des épargnes ? Pourquoi ?

2°) Existe-t-il une corrélation entre la taille

des ménages et la constitution de l'épargne dans la commune de

Karisimbi ? Càd la taille a-t-el un effet sur la constitution des

épargnes des ménages de la commune de Karisimbi

Nous pensons à priori que les ménages de la

commune de Karisimbi constitueraient l'épargne pour la

réalisation de leurs projets d'investissement.

5 Il peut s'agir des décisions de consommation,

d'épargne ou d'affectation des épargnes.

Page | 3

Nous pensons en second lieu que la capacité

d'épargne d'un ménage serait inversement proportionnelle à

sa taille pour raison de dépenses de consommation (alimentaires,

notamment) à consentir.

Ce sujet nous a particulièrement

intéressé par son caractère un peu plus

démographique, du fait qu'en achevant ce travail, la communauté

intellectuelle -les économistes en particulier- trouvera sur quoi se

pencher pour établir des prévisions économiques

particulièrement à la commune de Karisimbi dont il est question

dans la présente étude. En plus, la population pourra s'y

ressourcer pour comprendre davantage les particularités

caractérielles de la commune de Karisimbi.

L'approche de la méthode déductive nous a

semblé adaptée pour ce type de sujet, en vue d'aboutir aux

résultats. A celle-ci, nous avons joint les techniques documentaires et

par questionnaire, soutenues parfois d'interviews libres.

Ce travail s'articule sur trois grandes parties : la

première (premier chapitre) traite des concepts clés de notre

étude ; la deuxième donne la monographie notre milieu

d'étude constituée notamment d'un bref historique, de

l'organisation administrative, des statistiques démographiques et enfin

d'un survol sur les activités économiques pratiquées dans

cette commune. La troisième vient présenter la

méthodologie de l'étude, la manière dont les

données ont été recueillies sur le terrain, le traitement

des données, les analyses et commentaires des résultats, mais

aussi d'un petit point sur la vérification des hypothèses.

Nous n'avons nullement la prétention d'avoir

réalisé un travail complet suite à des difficultés

éprouvées par moment. Seulement, nous restons confiant que nous

avons mis à la disposition des chercheurs et de la société

toute entière des éléments bruts qu'ils tenteront de

développer, enrichir et même corriger si le besoin s'impose.

Après quoi, nous penserons avoir donné le meilleur de nous

même quant à ce.

Page | 4

CHAPITRE PREMIER : CONCEPTS CLES DE

L?ETUDE

Section 1ère : REVENU

§1. Concepts de revenu

Les revenus ont des origines différentes selon qu'ils

proviennent de l'activité ou du patrimoine6.

On appelle revenu d'activité, celui qui revient

à un individu après que ce dernier ait fait usage de ses

facultés physiques, intellectuelles ou morales. Il s'agit de

salaires...

Le revenu du patrimoine, par contre, désigne celui que

l'on gagne de l'usage quelconque de ses biens matériels et

immatériels : terrains, droits, véhicules, bâtiment, etc.

Il s'agit des rentes, profits, intérêts, loyer et dividendes.

Entre les deux types de revenus existent d'importants écarts : en

général, les revenus d'activités sont relativement bas par

rapport aux revenus de la propriété. La raison majeure de cette

situation se remarque par le faible pouvoir de négociation des

salariés auquel des taux de chômage élevés

aboutissent à une dégradation du salaire réel.

Dans une première acception, on peut indiquer que les

richesses produites par une entreprise sont réparties entre les facteurs

de production qui ont servis à les produire, les facteurs travail et

capital. La rémunération du travail constitue le principal revenu

des ménages. En second lieu, les ménages participent à la

production par la mise à la disposition de leur patrimoine à

l'entreprise.

Les revenus mixtes sont ceux provenant d'entreprises

individuelles ; ils concernent les activités artisanales, commerciales,

agricoles ou libérales. On les appelle ainsi car ils

rémunèrent à la fois une activité, le travail des

entrepreneurs individuels et un capital dont la propriété est

indispensable à l'exercice de l'activité économique.

Ainsi, le revenu primaire des ménages inclut l'ensemble

de tous ces revenus précités. Ils rémunèrent une

contribution à l'activité économique, soit directe

(revenus d'activités, salarié ou non), soit indirecte (revenus de

placements mobiliers et immobiliers).

Schématiquement, ils se présentent comme suit :

6 Jean LONGATE et Pascal VANHOVE (2001),

L'économie générale, Paris, DUNOD, p93-95

Page | 5

|

|

|

Salaires

|

|

Revenu d'activités

|

|

Revenus mixtes

|

|

Revenus primaires des ménages

|

|

|

|

|

|

|

|

Intérêts et dividendes

|

|

|

|

|

Revenus de la propriété

|

|

Loyers et revenus des terrains

Plus values

|

|

Nous l'avons dit, le revenu provient

généralement de l'exploitation des facteurs économiques de

la production, à savoir : la nature, le travail et capital ; auxquels on

ajoute actuellement l'entreprise, organisation dans laquelle sont

combinés les trois premiers facteurs.

§2. Composantes du revenu du

patrimoine7

1. La rente

La rente est le revenu périodique dérivant

(provenant) de la mise à la disposition de la production d'un facteur de

production de l'offre est inélastique.

La rente appliquée à un terrain s'appelle le

`'fermage» et celle appliquée à un bâtiment s'appelle

le `'loyer''.

Il existe plusieurs sortes de rentes :

- La rente foncière : elle est la plus courante et

provient de fonds càd des terrains.

- La rente de situation : elle est celle dont

bénéficie un terrain ou un immeuble situé dans un endroit

qui jouit d'une grande expansion.

2. Le salaire

Le salaire est la rémunération d'un travail

dépendant. Le mot salaire est pris dans un sens large. Il désigne

aussi bien la rémunération de l'ouvrier (appelé salaire

au

7 VAN Lierde (1983), Economie politique

5ème année Commerciale, Kinshasa, CRP, p56-65

Page | 6

sens scripte) que celle de l'employé (appelé

appointement) que celle du fonctionnaire (appelé traitement).

? Différentes théories du

salaire8

a) Théorie classique

A l'origine, on considérait le travail comme une

simple marchandise dont le prix càd le salaire était

déterminé uniquement par la loi de l'offre et de la demande.

C'est le point de vue purement économique de la question.

Mais les travailleurs étant des hommes, il n'est pas

normal de les envisager comme une marchandise. Pour que le salaire n'atteigne

pas un niveau trop bas, les autorités publiques ont été

amenées à fixer très rapidement un salaire minimum.

Dès lors, la loi de l'offre et de la demande ne joue plus son

rôle.

b) Théorie du salaire vital ou la loi

d?airain.

Selon certains économistes comme Lassalle (1825 - 1864)

et Ricardo (1777 - 1823), le salaire étant fonction de l'offre et de la

demande il devrait normalement se fixer au niveau du salaire vital càd

du salaire indispensable pour vivre et rien de plus.

En effet, disent ces auteurs, si le salaire descend sous ce

minimum, le nombre d'ouvrier diminuera à cause des maladies, des

décès et des émigrations. Ce qui aura pour effet

d'augmenter le salaire.

Et si le salaire monte au dessus de ce minimum, les ouvriers

mis dans des conditions matérielles plus aisées vont donner

naissance à plus d'enfants, ce qui aura pour effet d'augmenter l'offre

de mains d'oeuvre et de ce fait diminuer le salaire. Par conséquent, le

seul salaire d'équilibre, celui auquel on reviendra toujours est le

salaire vital. Lassalle a appelé cette loi `'la loi d'airain»

(métal très dur) pour marquer son caractère impitoyable.

Dans ces conditions en effet, les ouvriers seront réduits à la

misère de façon permanente. Cette loi d'airain

avérée erroné car ;

- Il est faux de croire que l'augmentation des salaires

entraine

l'augmentation des naissances. L'augmentation des salaires a

précisément l'effet contraire.

- Actuellement, les ouvriers gagnent beaucoup plus que le

salaire

vital et la loi d'airain ne s'applique pour autant.

8 VAN Lierde C (1983), opcit, p57

Page | 7

c) Théorie de la productivité du

travail

D'après cette théorie, le salaire est

déterminé par la productivité du travailleur. Donc, plus

le travailleur produit, plus il gagne. Cette théorie est assez

encourageante. Toutes fois, elle ne s'applique pas automatiquement car sans

action d'ordre syndicale, on constate que c'est le plus souvent l'employeur qui

s'attribut la majorité du bénéfice provenant de la

productivité des travailleurs.

d) Théorie de hauts salaires

Cette préconise une augmentation de salaires en vue de

créer des nouveaux débouchés pour l'écoulement des

produits. Cette augmentation de salaire n'est cependant utile que si elle

s'accompagne d'une augmentation parallèle de la production. A

défaut, ou bien elle ne provoque qu'une augmentation de prix et dans ce

cas les travailleurs n'y ont pas intérêt ou bien elle se fait sans

augmentation des prix mais alors au détriment des

bénéficiaires du profit, de la rente et de

l'intérêt.

3. L?intérêt

L'intérêt est le prix payé par

l'emprunteur au prêteur d'un capital. Il est le prix du capital. Et comme

tous les prix, il se situe au niveau de l'offre et de la demande des capitaux.

L'intérêt se calcule en général en taux càd

à un certain pourcentage du capital prêté.

Jusqu'au moyen âge, on n'admettait que le prêt

sans intérêt. On considérait l'argent comme improductif et

de ce fait on trouvait juste et normale rembourse exactement le montant

emprunté et rien de plus.

On appelle usure, le délit (l'infraction) consistant

à prêter de l'argent à un taux excessif.

4. Le profit

Le profit brut d'une entreprise est égale au total des

recettes moins le total des dépenses càd prix de vente moins prix

de revient. Ce profit brut est égal au profit minimum plus le profit

pur. Le profit minimum est celui qui couvre la rémunération du

travail de l'entrepreneur en tant qu'entrepreneur càd en tant que celui

qui prend l'initiative de la production de son entreprise, qu'il organise et la

gère.

Le profit est le revenu qui récompense les

qualités d'initiatives d'organisation et d'administration de

l'entrepreneur. En réalité, le profit est ce qui

rémunère les idées de l'entrepreneur, idées

d'invention, d'innovation qui lui permettent :

Page | 8

- Soit de différencier ses produits de ceux des

concurrents pour augmenter les recettes,

- Soit d'améliorer la technique pour diminuer le prix

de revient. Les entrepreneurs qui ont des idées neuves et originales

sont rares et c'est précisément cette rareté qui est

récompensée par le profit. Le profit encourage l'esprit

d'invention, d'initiative.

Le profit est cependant un revenu temporaire car un

entrepreneur innovateur est rapidement imité par ses concurrents. La loi

prévoit la protection des inventions par l'octroie des brevets.

Il est vrai qu'on pouvait confondre rente et profit car en

effet chacun de d'eux provient d'une position monopolistique dérivant

d'un facteur rare. En réalité, il y a des différences ;

- Dans la rente, le facteur rare est la nature, un bien

matériel ; dans le profit par contre, le facteur rare est l'idée,

l'esprit d'initiative.

- Le profit est temporaire (sauf en cas de brevet), tandis que

la rente est durable du fait de l'inélasticité de l'offre du

facteur qui lui donne naissance.

- La rente provient d'un facteur naturel ou des circonstances

souvent indépendantes du propriétaire alors que le profit est

vraiment crée par l'initiative de l'entrepreneur.

Section 2ème : LA CONSOMMATION

La consommation9 peut être définie, en

des termes simples, comme l'opération économique consistant

à acquérir des biens destinés à être

détruits immédiatement ou progressivement à travers leur

utilisation.

La théorie du consommateur est la modélisation

économique du comportement d'un agent économique en tant que

consommateur de biens et de services.

L'étude du comportement du consommateur se fait en deux

étapes.

9 Jean LONGATE et Pascal VANHOVE (2001), ibid.,

p115

Page | 9

- Il faut tout d'abord décrire les

préférences des individus, c'est-à-dire comment ils

préfèrent tel bien plutôt que tel autre.

- Ensuite, le consommateur, ayant des ressources

limitées, va rechercher la maximisation de l'utilité sous

contrainte budgétaire.

La combinaison des préférences et des

contraintes de budget détermine les choix de consommation, et plus

précisément quelle combinaison de biens les agents

économiques choisiront afin de maximiser leur utilité.

La théorie néoclassique dépeint le

consommateur selon les traits d'un homo-oeconomicus caractérisé,

notamment, par sa rationalité.

On parlera ainsi de consommation finale pour désigner

les acquisitions visant à satisfaire directement les besoins d'un

ménage. La consommation finale est à distinguer de la

consommation intermédiaire des entreprises qui, elle, concerne les biens

acquis et voués à disparaître dans le processus de

production. La consommation finale peut bien évidemment prendre

différentes formes selon la nature des biens et des services

achetés.

La consommation est dite immédiate lorsqu'elle

satisfait directement les besoins humains. De là, une série de

constatations ont été formulé par Engel, théorie

couramment connue sous le vocable de la loi d?Engel qui

stipule que :

- le pourcentage du revenu consacré à la

nourriture diminue au fur et à mesure que le revenu croît ;

- la part du revenu consacré à l'habillement et

à l'habitation est proportionnellement la même quel que soit le

niveau de revenu ;

- le pourcentage consacré aux `'dépenses

diverses» est d'autant plus haut que les revenus sont plus

élevés.

Ce qu'on va tenter de vérifier dans le cas de la

commune de Karisimbi, c'est bien le comportement de l'épargne face

à l'accroissance de la taille des ménages. Et nous l'avons dit,

toute consommation de revenu de ménages vise nécessairement la

satisfaction des besoins humains. Voyons comment est établit l'ordre des

besoins humains, selon MASLOW10, hiérarchisés dans la

pyramide ci-après :

10 Abraham MASLOW, cité par S. KISANGANI

Endanda, L'ABC du management (2007), Goma, Ed. Perspectives africaines,

p....

Page | 10

a) Les besoins physiologiques (manger, boire, dormir,

libération sexuelle ...)

b) Les besoins de sécurité (protection contre

les forces physiques et psychologiques...)

c) Les besoins sociaux (être accepté par les

autres...)

d) Les besoins d'estime de soi (besoin di moi, besoin

d'être reconnu et respecté, d'être accepté et

apprécié...)

e) Les besoins d'autoréalisation (accomplissement

personnel, créativité, ...)

Plus synthétiquement, les dépenses de

consommation du revenu des ménages peuvent porter sur

l'alimentation, les dépenses d'habillement, les frais liés au

logement, eau et électricité ainsi que les

dépenses de transport. Si l'on considère que

l'épargne est une autre façon de consommer son revenu (ce que ne

partagent pas nombreux économistes), elle devra figurer sur la liste.

Section 3ème : EPARGNE

§1. Définition de

l?épargne

L'épargne et la consommation est au coeur

d'interminables débats économiques. De la manière la plus

simple, l'épargne est la part de revenu qui n'a pas été

consommé mais ayant été affecté à d'autres

utilisations ultérieures, parfois productive. C'est donc le solde ou la

différence entre le revenu et la consommation.

Epargne = Revenu - Consommation

Page | 11

Böhm-Bawerk considère que l'épargne peut

être comprise comme la renonciation à une consommation

immédiate.

On en distingue deux : l'épargne financière

(placée ou thésaurisée) et celle non financière

(servant à l'acquisition de biens immobiliers ou correspondants aux

investissements des entreprises individuelles).

§2. Affectation de

l'épargne11

L'épargne peut être sujette à quatre

différentes utilisations entre autre : ? La

thésaurisation

On en parle lorsque les agents économiques

décident de garder l'argent sans l'idée de le rendre productif.

C'est une épargne financière où la monnaie est

conservée sous forme de liquidité (monnaie fiduciaire

essentiellement). Pour diverses raisons, ce type d'épargne est

déconseillé par les économistes ;

? Risque de fuite du circuit économique des

liquidités monétaires,

? C'est une épargne butée à des risques de

détérioration, de dévaluation monétaire ;

? Ce type d'épargne est inactive, stérile, morte,

improductive du fait qu'elle n'apporte rien de surplus à

l'activité économique.

? Le placement

C'est l'action de placer ou de prêter les fonds dans

l'objectif de les faire générer des fonds. On la qualifie

d'épargne monétaire s'il s'agit des dépôts à

vue ou de comptes rémunérés ou de placements financiers et

monétaires. Cette épargne peut être constituée des

titres (actions ou obligations).

? Consommation différée

Dans ce cas, l'épargne est affectée à

l'achat des biens existants déjà pour ne constituer qu'une

consommation remise à plus tard.

? L'investissement

11 VAN Lierde (1983), p18-19

Page | 12

Dans ce cas, l'épargne est utilisée dans la

production des biens nouveaux de production. C'est l'épargne active par

excellence car elle permet la création des biens qui vont créer

d'autres. Les Keynésiens définissent l'investissement comme

étant l'association nette des épargnes aux équipements en

capital de toute nature12. Nous pouvons donc noter que

l'investissement peut être public (lorsqu'il s'agit des actions

entrepreneuriales de l'Etat) ou privé (si les actions entrepreneuriales

sont spécialement menées par des particuliers de doit

privé).

Synthétiquement, voici comment se présente ces

formes d'épargnes13 :

Investissements

des entreprises

individuelles

Epargne

Epargne

financière

Epargne non

financière

Placements monétaires

Placements financiers

Acquisition

des biens

immobiliers

Thésaurisation

L'épargne nationale sera donc la somme de l'épargne

de tous les agents ; elle est analysée sous forme d'un taux

d'épargne.

§3. Le rôle de l'épargne dans la

croissance économique14 a. L'épargne

est source d'investissement...

12 MELCHIOR (2012), Ressources Pédagogiques

pour les professeurs des sciences économiques et socials des

lycées, disponible sur htt/Google.

13 Jean LONGATE et Pascal VANHOVE (2001), ibid, p18

14 Keynes, John-Maynard (1936), Théorie

générale de l'emploi, de l'intérêt et de la

monnaie

disponible sur

http://www.uqac.uquebec.ca/zone30/Classiques_des_sciences_sociales/index.html

Page | 13

La question des craintes d'une insuffisance d'épargne

limitant le financement des investissements, ou d'un excès

d'épargne limitant les débouchés en raison d'une

insuffisance de la consommation, constitue une question déterminante

dans l'analyse tant micro que macroéconomique. En effet, l'arbitrage des

ménages entre épargne et consommation n'est pas sans

conséquence sur le niveau de l'investissement. L'épargne est

traditionnellement à l'origine du processus d'accumulation du capital. A

ce titre, elle détermine, pour une part, le niveau futur de la

croissance économique.

L'opposition entre classiques et keynésiens est ici

déterminante pour comprendre les enjeux autour de l'épargne.

Pour les classiques dans le prolongement de la loi de Jean

Baptiste Say, toute offre créée sa propre

demande. Il ne peut donc y avoir de crise de surproduction

découlant d'une insuffisance de la demande. Par conséquent, si

les marchés fonctionnent correctement, ils devraient conduire à

un équilibre de l'offre et de la demande de capitaux sur le

marché financier, et donc conduire à un équilibre entre

épargne et investissement. L'épargne ne peut exister en

surabondance pour les classiques, car la thésaurisation est impossible

du moment que l'épargne rencontre toujours l'investissement

correspondant.

b. ... et l'investissement dépend cependant des

débouchés

Pour Keynes, les classiques confondent l'égalité

comptable entre épargne et investissement et la relation de

causalité entre les deux grandeurs. L'équilibre

épargne-investissement est celui qui est constaté après

coup, mais il ne correspond pas forcément à une situation

d'égalité entre l'épargne et l'investissement avant leur

rencontre. En effet, le niveau général des investissements ne

dépend pas uniquement de la quantité d'épargne, mais il

est aussi déterminé par les débouchés

anticipés pour la production. Les ménages peuvent désirer

conserver leur épargne sous forme de liquidité (monnaie), c'est

la thésaurisation -avons-nous dits- plutôt que de la transformer

en titres, c'est le placement. La monnaie peut être désirée

pour elle-même dès lors que les motifs de spéculation

(c.à.d. si la monnaie est affectée dans des transactions

économiques et commerciales) prennent le pas sur les motifs de

précaution et d'achats reportés (notamment si la consommation ou

la dépense est remise à plus tard).

Section 4ème : MENAGES

Page | 14

§1. Définitions

? Acception générale du

ménage

S'il nous faut parler du ménage, nous dirons c'est

l'ensemble de plusieurs personnes physiques qui occupent un même toit

(logis) à titre résidentiel principalement. A en croire Kabiane

J.F, (2002), cinq critères permettent de définir un

ménage15 :

- Personnes apparentées ou non,

- Vivant ensemble dans un même logement ;

- Mettant en commun leurs ressources ;

- Prenant leur repas en commun ;

- Subvenant en commun aux dépenses courantes ;

- Reconnaissant l'autorité d'une seule personne

appelée chef de ménage.

Dans le langage courant, on tend à confondre ménage

et famille. La dissociation

entre les deux concepts résidents dans le fait que la

famille est inféodée aux liens de

parenté (liens de sang) alors que le concept de

ménage a trait à la gestion économique

de la famille.

? Acception économique

Au sens économique, un ménage est un ensemble

des personnes physiques vivant sous le même toit et dépendant

économiquement les unes des autres.

Le ménage est l'unité de base dans des nombreux

modèles micro et macroéconomiques : La comptabilité

nationale considère chaque ménage comme un agent

économique. Elle distingue les ménages des autres agents

économiques, tels que les entreprises et les sociétés non

financières.

Les ménages sont considérés, dans la

comptabilité nationale, comme un secteur institutionnel

résident.

La comptabilité nationale16 :

? calcule ainsi le revenu, la consommation, l'épargne,

l'endettement des ménages, etc.

? comptabilise les échanges monétaires entre divers

agents économiques.

15J.F. Kabiane (2002), ménages et scolarisation

des enfants au Bourkina-Faso, Bruxelles, UCL. p306

16 SENZIRA Paul (2013), Cours de comptabilité

nationale, Université de Goma, FSEG, inédit, p

Page | 15

L'agent économique « ménage » a la

particulière caractéristique qu'il ne produit rien (en tant que

ménage) mais reçoit des revenus (salaires, dividendes,... )

dépensés pour consommer les biens et les services produits par

les entreprises, payer des impôts aux administrations fiscales,

épargner17 etc.

§2. La taille des ménages

a. Concepts

Dans le cadre de ce travail, la taille des ménages

fait simplement allusion au nombre d'individus vivants dans un ménage

à titre résidentiel. Dans les pays développés, les

ménages ont des tailles trop négligeables à l'inverse de

ceux en développement. Elle est donc fonction de la situation

démographique du pays, la province et la ville où se situe le

ménage. En République Démocratique du Congo, elle varie

entre 4 et 16 têtes. Il faut noter que la taille des ménages

détermine ipso facto le poids démographique d'un pays.

b. Poids démographique dans les pays en

développement

La question mérite bien de passer par nos plumes du

fait de sa pertinence : la croissance de la population des pays en

développement est extrêmement rapide. Au cours des années

60, son taux d'accroissement atteignait 2,7% l'an, ce qui correspondrait

à un dédoublement en 26 ans. A ce rythme, la planète

aurait été peuplée de plus de 100 Milliards d'habitants

avant la fin du XXIème Siècle18, selon certains

démographes.

Actuellement, il faut reconnaître que les couples

changent peu à peu d'attitudes sous l'effet de la baisse sensible de la

mortalité surtout infantile. Auparavant, ils avaient un grand nombre

d'enfants avec l'espoir que l'un au moins d'entre eux « réussirait

» et les aiderait jusqu'à la fin de leur vie. Désormais, ils

préfèrent en avoir moins et les effets de ces changements mentaux

sont visibles : nombreux pays ayant noué avec la baisse (même la

plus sensible) de la fécondité entre autre la Chine (sous Mao Tse

Toung : pas plus de deux enfants pour un couple), l'inde, le Brésil,

l'Afrique de Sud (pays formant le BRICS) et les autres ; enregistrent de forts

taux de croissance économique au point de se taper une place remarquable

au niveau économique mondial. C'est donc

17 ROGER CARATINI (1972), Encyclopédie

thématique universelle, l'analyse macroéconomique, Paris, Bordas,

pII- 85.

18 D. Teman, Ecoflash 92, nov 1994, CNDP cité

par ch. Branthomme, JP Messer Schinit et Rozé (1997), Sciences

économiques et sociales, Paris, Hachette, p40

Page | 16

ainsi qu'à long terme, on observe dans tous les pays

qui connaissent la croissance économique une cassure de leur rythme de

croissance démographique 19.

Bien que rien ne confirme que leur progression

économique est la conséquence principale de la baisse de

fécondité, nous pouvons noter toutefois l'influence non

négligeable de celle-ci dans la mesure où elle naît des

changements mentaux (gage de tout développement) rendant ainsi la

population apte au développement, si l'on sait que celui-ci exige des

grands sacrifices.

Nous constaterons aussi dans les trois dernières

décennies que les pays qui vont mal à l'économie

actuellement sont généralement ceux qui ont connu de forts taux

de croissance démographique. En République Démocratique du

Congo particulièrement, durant quarante ans, la croissance

démographique moyenne fut d'environ 3,5% tandis que l'économie a

connu des reculs atteignant -14% en 199320.

C'est pour toutes ces raisons qu'une croissance

démographique rapide apparaît plus comme un frein au

développement qu'un atout à ce dernier. Mais cela ne veut pas

dire autant que ce soit le seul frein. Les obstacles sociologiques et

politiques sont souvent encore plus puissants21. En fait, un moindre

revenu suffirait à faire survivre une famille de moindre taille et le

surplus peut donc bien servir à l'épargne sur laquelle s'appui

l'investissement (tant privé que public), qui est un véritable

gage de toute croissance économique d'un pays. En revanche, nous n'avons

pas raison de croire fermement que le poids démographique est la cause

profonde de la pauvreté des pays en développement.

CHAPITRE DEUXIEME : MONOGRAPHIE DU

MILIEU D?ETUDE

Section 1ère : PRESENTATION DE LA

COMMUNE DE

KARISIMBI

§1. Création

La commune de Karisimbi est une Entité Administrative

Décentralisée (EAD) dotée d'une personnalité

juridique. Elle a été créée en vertu de

l'ordonnance loi no

19 Le Bras, cité par le Rapport sur le

développement dans le monde, Banque mondiale, 1992.

20 Delours (2003), op. cit.

21 D. Terman, op. cit.

§3. Organisation

Page | 17

89/127 du 22 mai 1989, fixant le nombre, la

dénomination et la délimitation des communes et des quartiers de

la ville de Goma. Suite au découpage territorial de l'ex-province du

Kivu conformément à l'ordonnance loi no 89/031 du 20

juillet 1988, modifiant et complétant l'ordonnance loi no

82/006 du 25 février 1982 portant organisation territoriale, politique

et administrative de la République Démocratique du Congo. La

commune tire son nom du massif volcanique dénommé KARISIMBI,

lequel massif fait partie de la chaîne des volcans VIRUNGA.

Sur le plan historique, ses origines remontent en 1954

où elle a été créée sous l'appellation du

Centre Extra-Coutumier «CEC » en sigle, par l'arrêté

no 21/252 du 21 septembre 1954 du gouverneur de province du Kivu et

fut dirigé par FERUZI.

Après le 30 juin 1960, date de l'accession de notre

pays à l'indépendance, tous les centres extra-coutumiers ont

changé d'appellation des cités.

§2. Aspects géographiques

a. Limites territoriales

La commune de Karisimbi est limitée :

Au Nord : par le territoire de Nyiragongo

> A l'Est : par la République du Rwanda

> Au Sud

: par la commune de Goma > A l'Ouest : par le territoire de Masisi

b. Coordonnées géographiques

Selon les données fournies par l'observatoire

Volcanologique de Goma (OVG), les données géographiques se

présentent comme suit :

> Altitude : 1550m

> Latitude sud : 019°1? > Longitude : 29°19?

c. Superficie

La commune de Karisimbi couvre une superficie de

33415km2.

Page | 18

De la commune : selon l'esprit de l'article 5 de l'ordonnance

no 89-127 du 22 mai 1989, fixant le nombre, la dénomination

et la détermination des communes de la ville de Goma ainsi que leurs

quartiers, la commune de Karisimbi est subdivisée en onze quartiers

ci-après : KAHEMBE, KATOY, MABANGA-NORD, MABANGA-SUD, KASIKA, MAJENGO,

MURARA, MUGUNGA, NDOSHO, VIRUNGA.

Section 2ème : COMPOSITION DEMOGRAPHIQUE

§1. Statistiques de la population

Selon les statistiques démographiques

arrêtées du 31 décembre 2012, la population de la commune

de Karisimbi s'élève à 4 418 501 habitants répartis

comme suit :

Nationaux

· Hommes: 79 005

· Femmes : 111 785

· Garçons : 125 186

· Filles: 140 160

Etrangers

· Hommes: 38

· Femmes: 44

· Garçons : 58

· Filles: 97

Rescapés (déplacés) : ==

Total : 456 136

Commentaires :

Compte tenu de l'insécurité causée par

les guerres dans les milieux ruraux, la commune de Karisimbi ne dispose pas des

coordonnées des déplacés, car c'est le gouvernorat de

province qui s'occupe du mouvement des déplacés dans le milieu

d'accueil.

Titre I : Recensement

A. Population congolaise

Page | 19

- Statistique par entité ou subdivision

administrative

|

QUARTIERS

|

POPULATION

|

|

H

|

F

|

H

|

F

|

TOTAL

|

|

Q. MURARA

|

6909

|

7690

|

10055

|

11131

|

31785

|

|

Q. KAHEMBE

|

4130

|

5095

|

7095

|

9498

|

25818

|

|

Q. MAJENGO

|

10928

|

12302

|

14717

|

15793

|

53740

|

|

Q. VIRUNGA

|

3268

|

3500

|

3718

|

3796

|

14282

|

|

Q. MABANGA-NORD

|

6995

|

8675

|

10090

|

13570

|

39330

|

|

Q. MABANGA- SUD

|

7016

|

29712

|

18998

|

18915

|

74641

|

|

Q. KASIKA

|

10000

|

10677

|

13225

|

13728

|

47630

|

|

Q. KATOY

|

12042

|

13289

|

17499

|

19150

|

61980

|

|

Q. NDOSHO

|

10459

|

12327

|

17262

|

20306

|

60354

|

|

Q. MUGUNGA

|

2482

|

3107

|

4891

|

5372

|

15852

|

|

Q. BUJOVU

|

4776

|

5411

|

7636

|

8901

|

26724

|

|

TOTAL

|

79 005

|

111 785

|

125 186

|

140 160

|

456 136

|

- Statistique par groupe d?âge

|

POPULATION

|

|

H

|

F

|

G

|

H

|

TOTAL

|

|

De 0 à 1an

|

-

|

-

|

25923

|

29232

|

55156

|

|

1 à 4ans

|

-

|

-

|

28151

|

31652

|

59804

|

|

5 à 9 ans

|

-

|

-

|

29078

|

31104

|

60182

|

|

10 à 14ans

|

-

|

-

|

22186

|

25066

|

47252

|

|

15 à 19ans

|

-

|

-

|

19848

|

23105

|

42953

|

|

20 à 24ans

|

15262

|

18907

|

-

|

-

|

34169

|

|

25 à 29ans

|

13514

|

15561

|

-

|

-

|

29075

|

|

30 à 34ans

|

17669

|

12627

|

-

|

-

|

30296

|

|

35 à 39ans

|

5741

|

11687

|

-

|

-

|

17428

|

|

40 à 44ans

|

5558

|

11606

|

-

|

-

|

17164

|

|

45 à 49ans

|

4531

|

10426

|

-

|

-

|

14957

|

|

50 à 54ans

|

4001

|

6927

|

-

|

-

|

10928

|

|

55 à 59ans

|

4688

|

6158

|

-

|

-

|

10846

|

|

60 à 64ans

|

3391

|

6463

|

-

|

-

|

9854

|

Page | 20

|

65 à 69ans

|

2593

|

5408

|

-

|

-

|

8001

|

|

70 à 74ans

|

412

|

2181

|

-

|

-

|

2593

|

|

75 à 79ans

|

768

|

1770

|

-

|

-

|

2538

|

|

80 à 84ans

|

568

|

1384

|

-

|

-

|

1952

|

|

85 à 89ans

|

213

|

480

|

-

|

-

|

693

|

|

90 à 94ans

|

61

|

105

|

-

|

-

|

177

|

|

95 à 99ans

|

14

|

54

|

-

|

-

|

69

|

|

100 et plus

|

21

|

30

|

-

|

-

|

51

|

|

TOTAL

|

79 005

|

111 785

|

125 186

|

140 160

|

456 136

|

- Mouvement de la population

|

POPULATION CONGOLAISE

|

|

ENTREES

|

SORTIES

|

|

H

|

F

|

H

|

F

|

TOTAL

|

H

|

F

|

H

|

F

|

TOTAL

|

|

Q. MURARA

|

89

|

89

|

89

|

89

|

354

|

-

|

-

|

-

|

-

|

-

|

|

Q. KAHEMBE

|

40

|

35

|

58

|

28

|

161

|

-

|

-

|

-

|

-

|

-

|

|

Q. MAJENGO

|

2069

|

2375

|

3517

|

3989

|

11950

|

-

|

-

|

-

|

-

|

-

|

|

Q. VIRUNGA

|

256

|

245

|

688

|

517

|

1706

|

-

|

-

|

-

|

-

|

-

|

|

Q.MABANGA-NORD

|

-

|

-

|

-

|

1507

|

1507

|

81

|

184

|

199

|

-

|

464

|

|

Q.MABANGA- SUD

|

-

|

707

|

1237

|

-

|

1944

|

13093

|

-

|

-

|

-

|

13093

|

|

Q. KASIKA

|

255

|

384

|

803

|

589

|

2031

|

-

|

-

|

-

|

-

|

-

|

|

Q. KATOY

|

50

|

23

|

272

|

104

|

449

|

-

|

-

|

-

|

-

|

-

|

|

Q. NDOSHO

|

825

|

1886

|

-

|

-

|

2711

|

-

|

-

|

1552

|

107

|

1659

|

|

Q. MUGUNGA

|

77

|

115

|

190

|

223

|

605

|

-

|

-

|

-

|

-

|

-

|

|

Q. BUJOVU

|

1241

|

1809

|

1542

|

1837

|

6429

|

-

|

-

|

-

|

-

|

-

|

|

TOTAL

|

4902

|

7668

|

8396

|

8881

|

29847

|

13174

|

184

|

1751

|

107

|

15216

|

- Densité: 12285

- Commentaire :

La densité de la population de toute la commune est de 441

850 habitants par km2. Cette densité a augmenté par

rapport à l'année 2011.

B. Population étrangère

- Statistique par nationalité

POPULATION CONGOLAISE

POPULATION

ETRANGERE

Page | 21

|

POPULATION ETRANGERE

|

|

H

|

F

|

G

|

F

|

TOTAL

|

|

AMERICAINE

|

1

|

-

|

-

|

7

|

8

|

|

ALLEMANDE

|

1

|

-

|

3

|

-

|

4

|

|

BELGE

|

1

|

5

|

6

|

8

|

20

|

|

BRESILIENNE

|

-

|

3

|

6

|

9

|

18

|

|

BURUNDAISE

|

1

|

4

|

9

|

8

|

22

|

|

CAMEROUNAISE

|

3

|

4

|

-

|

8

|

15

|

|

OUGANDAISE

|

3

|

3

|

-

|

8

|

14

|

|

ESPAGNOLE

|

2

|

3

|

6

|

7

|

18

|

|

TANZANIENNE

|

2

|

4

|

7

|

7

|

20

|

|

ITALIENNE

|

3

|

4

|

5

|

8

|

20

|

|

MALGACHE

|

2

|

4

|

6

|

-

|

12

|

|

PORTUGAISE

|

4

|

-

|

-

|

-

|

4

|

|

RWANDAISE

|

6

|

4

|

10

|

10

|

30

|

|

GUINEENNE

|

4

|

-

|

-

|

-

|

4

|

|

SLOVENNE

|

1

|

2

|

-

|

-

|

3

|

|

VENEZUELIENNE

|

1

|

-

|

-

|

-

|

1

|

|

MALAWITE

|

1

|

-

|

-

|

8

|

9

|

|

SENEGALAISE

|

2

|

4

|

-

|

9

|

15

|

|

TOTAL

|

38

|

44

|

58

|

97

|

237

|

- Commentaire

Il se remarque qu'au cours de l'année 2012, la

population étrangère par nationalité a beaucoup

diminué par rapport à l'année 2011 car l'année

2011, les étrangers étaient au nombre de 345 alors qu'en 2012,

ils sont au nombre de 237.

C. Statistique des naissances et décès

déclarés à l'office d'état civil

Page | 22

|

NAISSANCES

DECLAREES

|

DECES DECLARES

|

NAISSANCES ET

DECES

|

|

G

|

F

|

T

|

H

|

F

|

G

|

F

|

T

|

|

Q. MURARA

|

25

|

17

|

42

|

1

|

-

|

-

|

1

|

2

|

NEANT

|

|

Q. KAHEMBE

|

10

|

19

|

29

|

-

|

1

|

-

|

-

|

1

|

|

Q. MAJENGO

|

12

|

22

|

34

|

-

|

-

|

-

|

1

|

1

|

|

Q. VIRUNGA

|

25

|

18

|

43

|

1

|

1

|

1

|

-

|

3

|

|

Q.MABANGA-NORD

|

18

|

35

|

53

|

3

|

1

|

-

|

-

|

4

|

|

Q.MABANGA- SUD

|

17

|

25

|

42

|

5

|

1

|

2

|

2

|

10

|

|

Q. KASIKA

|

27

|

21

|

48

|

4

|

3

|

1

|

3

|

11

|

|

Q. KATOY

|

19

|

21

|

40

|

12

|

8

|

8

|

5

|

33

|

|

Q. NDOSHO

|

17

|

28

|

45

|

4

|

5

|

1

|

1

|

11

|

|

Q. MUGUNGA

|

7

|

6

|

13

|

-

|

-

|

-

|

-

|

-

|

|

Q. BUJOVU

|

1

|

1

|

2

|

-

|

-

|

-

|

-

|

-

|

|

TOTAL

|

178

|

213

|

391

|

30

|

20

|

13

|

13

|

75

|

Commentaires :

La commune de Karisimbi vient de connaître une

augmentation des naissances par rapport à l'année 2011, ceci est

le résultat de l'implication de la division provinciale de

l'intérieur, l'Unicef et le parquet qui tous se sont mis dans la

sensibilisation des parents pendants cet exercice 2011.

Section 3ème : ACTIVITES ECONOMIQUES

§1. Domaine de l?agriculture

? Vivrières : il se pratique dans la

commune de Karisimbi les cultures vivrières à grande

échelle dans le quartier BUJOVU et MUGUNGA (haricots, légumes,

amarantes, colocases ou taros, maïs, patates douces, ...).

Page | 23

? Pérennes : la culture de la bananerai

est pratiquée dans les quartiers NDOSHO ET MUGUNGA22.

§2. Autres domaines

A sa qualité de commune urbaine, elle regorge plusieurs

activités économiques dont :

V' Des entreprises commerciales

V' Des cybers café

V' Des dépôts des vivres

V' Des grands magasins

V' Des papeteries

V' Des coopératives financières

V' Des alimentations

V' Des pharmacies

V' Une société tabacicole

V' Des bijouteries

V' Des dépôts relais de la Bralima

V' Des sociétés de transport et des messageries

V' Des entreprises étatiques et paraétatiques

V' Des sociétés de gardiennage

V' Des sociétés de carburant

V' Des ateliers de menuiserie et mécanique

V' Des boulangeries

V' Des petits hôtels et Nganda

V' Des dispensaires, hôpitaux.

CHAPITRE TROISIEME : ANALYSE DES DONNEES

ET

INTERPRETATION DES RESULTATS

Section 1ière : METHODOLOGIE

22 Rapport annuel Commune de Karisimbi exercice

2011

23 QUIVY Raymond et CAMPNHOUDT Luc Van (2006),

Manuel de recherche en sciences sociales, 3ème

édition, Paris, Dunod.

Page | 24

Le déroulement de notre recherche a connu

essentiellement l'utilisation des techniques et méthodes suivantes :

§1. La technique documentaire

Cette technique nous a permis de faire une recherche en

bibliothèque qui a porté sur trois axes :

- Le premier axe a concerné les concepts

théoriques en rapport avec notre thème de recherche qui porte sur

le ménage (son revenu, sa consommation, son épargne ...). Nous

nous sommes intéressés également au poids

démographique, lequel traduit généralement la taille des

ménages d'un milieu donné dans la perspective de l'incidence de

cette dernière sur l'épargne des ménages, qui fait l'objet

de notre étude.

- Le deuxième axe a eu pour objet la

méthodologie d'échantillonnage et les différents types

d'approches de notre population cible dans le cadre de la collecte des

données23. De façon globale, nous avons cherché

à nous instruire davantage sur les méthodes de recherche en

sciences sociales et à compléter les importants enseignements

théoriques reçus.

- Le troisième axe s'est focalisé

essentiellement sur la monographie de notre milieu d'étude qu'est la

commune de Karisimbi.

§2. La technique du questionnaire

Pour la vérification de nos hypothèses

(1ère et 2ème), nous avons choisi de

réaliser une enquête par questionnaire auprès de 90

ménages spécialement de la commune de Karisimbi, dont le but a

été de rechercher la taille moyenne des ménages et leur

proportion d'épargne par rapport au revenu/consommation. Les grilles de

dépouillement ont été établies par le logiciel

SPSS.

En vertu du constat général du

`'swahilophonisme» des gomatraciens (et donc des ménages), nous

avons pris soin de traduire en swahili un certains nombre de questionnaires.

Page | 25

De manière schématique, notre démarche s'est

inspirée de trois temps de l'audit de T. Ardouin24, qui se

présente comme suit :

|

1. Amont

|

|

|

2. Lecture de la réalité

|

|

3. Aval

|

Intention : Eclairer la sur l'incidence de la taille sur

l'économie d'un ménage

Définition du

travail : faire une enquête sur la

taille et

l'épargne moyenne du

Définition des champs : profils et besoins des

ménages

Méthodes : - Recherche documentaire - Enquête par

questionnaire - Etablissement des grilles

Traitement et interprétation des données :

1. Préconisation pour l'amélioration de

l'économie des ménages

2. Rédaction du rapport de recherche.

Graphique n°2 : schémas de démarche de

recherche.

Section 2ème : RECUEIL DES DONNEES SUR LE

TERRAIN

Pour le recueil des données sur le terrain, nous avons

choisi de mener une enquête non exhaustive sur un échantillon de

90 ménages de la commune de Karisimbi. Ci-dessous, le tableau relevant

la répartition des questionnaires collectés selon

différents quartiers de la commune de Karisimbi.

Tableau 1 : Quartiers des ménages

répondants

|

Effectifs

|

Pourcentage

|

Pourcentage valide

|

Pourcentage

cumulé

|

|

Valide Bujovu

|

2

|

2,2

|

2,2

|

2,2

|

|

Kahembe

|

2

|

2,2

|

2,2

|

4,4

|

|

Kasika

|

9

|

10,0

|

10,0

|

14,4

|

|

Katoy

|

5

|

5,6

|

5,6

|

20,0

|

|

Mabanga Nord

|

23

|

25,6

|

25,6

|

45,6

|

|

Mabanga Sud

|

4

|

4,4

|

4,4

|

50,0

|

|

Majengo

|

17

|

18,9

|

18,9

|

68,9

|

|

Mugunga

|

1

|

1,1

|

1,1

|

70,0

|

|

Murara

|

15

|

16,7

|

16,7

|

86,7

|

|

Ndosho

|

2

|

2,2

|

2,2

|

88,9

|

|

Virunga

|

10

|

11,1

|

11,1

|

100,0

|

|

Total

|

90

|

100,0

|

100,0

|

|

24 ARDOUIN Thierry (2009), Audit et conseil en

formation, cours Master en Ingénierie et conseil en formation, formation

ouverte à distance, Unité 4, Université de Rouen, 125p,

p81.

Page | 26

Graphiquement :

Série1, Majengo,

18.9%

Série1, Murara,

Katoy

16.7%

Mabanga nord

Kasika

Série1, Kasika,

10.0%

Série1, Virunga, Mabanga Sud

11.1%

Majengo

Distribution des protocoles selon les quartiers des

ménages répondants Série1, Mabanga

Bujovu

Kahembe

nord, 25.6%

Série1, Katoy,

5.6%

Série1, Mabanga Sud, 4.4%

rie1, Mugunga,

1.1%

Mugunga

Série1, Ndosho, Murara

2.2% Ndosho

Sé

Série1, Série1,Bujovu, Kahembe,

2.2% 2.2%

Commentaires : La récolte des

données a été faite de la manière suivante : 2,2%

de notre échantillon soit 2 ménages, ont été

tiré des quartiers Bujovu et Kahembe ; 10% dans le quartier Kasika ;

5,6% dans le Katoy ; 25,6% à Mabanga Nord et 4,4% dans la Mabanga Sud.

Aux quartiers Majengo et Mugunga, nous y avons interrogé respectivement

17 et 1 personne soient 1,1 et 16,7%. Quant aux quartiers Ndosho et Virunga,

seulement 2 personnes ont été enquêtés dans le

premier et 10 dans le second. En tout, 90 ménages ont été

interrogés au moyen de notre questionnaire dans toute la commune de

Karisimbi.

Section 3ème : TRAITEMENT DES DONNEES

§1. Dépouillement

Le dépouillement des données collectées a

été réalisé à l'ordinateur grâce au

logiciel SPSS25 qui est un logiciel de traitement et d'analyse

statistique adapté aux enquêtes quantitatives. Le traitement des

données avec spss a permis d'obtenir directement certains

résultats et d'effectuer des analyses diverses et pertinentes par

rapport aux objectifs de la présente recherche.

Notons que SPSS est uniquement utilisé pour le

dépouillement car les questionnaires conçus étaient

déjà complété ; ce qui a nécessité la

reprise, dans le logiciel, des variables constitutives du questionnaire en

tenant compte des types de questions (fermées et ouvertes etc.) et des

modalités de réponses. C'est seulement après qu'il y a eu

saisie des données collectées et après quoi, l'analyse des

résultats.

25 SPSS qui signifie Statistical Packages for Socials

Sciences

Page | 27

Le choix de ce logiciel a été motivé par

le fait qu'il offre un traitement rapide des informations collectées,

permet de faire la synthèse des réponses selon les indications

inscrites. En outre, il donne la possibilité de regrouper les

réponses, notamment suivant leur ordre des priorités poursuivies

par la recherche.

§2. Présentation des résultats

après traitement des données. a. Tableaux de fréquences et

diagrammes en bâtons

|

Tableau 1 : Tailles des ménages

répondants

|

|

Taille

|

Effectifs

|

Pourcentage

|

|

2 individus

|

2

|

2,2%

|

|

3 individus

|

6

|

6,7%

|

|

4 individus

|

6

|

6,7%

|

|

5 individus

|

11

|

12,2%

|

|

6 individus

|

16

|

17,8%

|

|

7 individus

|

18

|

20,0%

|

|

8 individus

|

13

|

14,4%

|

|

9 individus

|

5

|

5,6%

|

|

10 individus

|

1

|

1,1%

|

|

11 individus

|

2

|

2,2%

|

|

12 individus

|

5

|

5,6%

|

|

13 individus

|

3

|

3,3%

|

|

15 individus

|

2

|

2,2%

|

|

Total

|

90

|

100,0%

|

Page | 28

Série1, 2 individus,

Série1, 3 Série1, individus, 4 individus,

2.2%

6.7% 6.7%

Série1, 5 individus,

12.2%

Série1, 7 individus,

20.0%

Série1, 6 individus,

Série1

Tailles des ménages répondants

17.8%

Série1, 8 individus,

14.4%

2 Moy. mobile sur pér. (Série1)

Sér

ie1, 9 individus,

5.6%

Série1, 11

Série1, 10

individus, 2.2%

individus, 1.1%

Série1, 12

individus, 5.6%

Série1, 13

individus, Série1,3.3% 15 individus,

2.2%

Sources : Nos enquêtes sur le

terrain.

Commentaires : Au regard de ce graphique,

nous constatons que sur les 90 ménages enquêtés, ceux ayant

moins de 6 têtes représentent 27,8% de notre échantillon

soit 25 ménages. Les ménages de taille intermédiaire se

trouvant entre 6 et 10 individus (inclus) sont au nombre de 53 soit environ

58,9% de notre échantillon. Le reste càd ceux

constitués de plus de 10 individus ont été de l'ordre de

12 soit 13,3% de la taille de notre échantillon.

Tableau 2 : Activités principales des

ménages répondants

Série1,

Série1, Fonction

publique, 4.4%

Commerce,

37.8%

Commerce Fonction publique Fonction privée

Artisanat

Série1, Fonction

Activités principales des ménages

répondants

privée, 40.0%

Série1, Artisanat,

17.8%

|

Effectifs

|

Pourcentage

|

Pourcentage

valide

|

Pourcentage

cumulé

|

|

Valide Commerce

|

34

|

37,8

|

37,8

|

37,8

|

|

Fonction publique

|

4

|

4,4

|

4,4

|

42,2

|

|

Fonction privée

|

36

|

40,0

|

40,0

|

82,2

|

|

Artisanat

|

16

|

17,8

|

17,8

|

100,0

|

|

Total

|

90

|

100,0

|

100,0

|

|

Page | 29

Sources : Nos enquêtes empiriques.

Commentaires : Des nos 90 ménages

enquêtés, le commerce (à échelle inférieur,

moyen ou supérieur, tous confondus) fait vivre 34 soit 37,8%. Les

fonctions publiques et privées (Administration d'entreprises

privées) font respectivement vivre 4,4% et 40% (soit 4 et 36

ménages). En fin, 16 ménages sur 90 (càd 17,8) vivent des

activités artisanales comme la taillerie, la maçonnerie,

mécanique ...

Tableau 3 : Intervalle de revenus moyens des

ménages répondants

|

Effectifs

|

Pourcentage

|

Pourcentage

valide

|

Pourcentage

cumulé

|

|

Valide 1 à 100 dollars

|

27

|

30,0

|

30,0

|

30,0

|

|

101 à 200 dollars

|

20

|

22,2

|

22,2

|

52,2

|

|

201 à 300 dollars

|

15

|

16,7

|

16,7

|

68,9

|

|

301 à 400 dollars

|

9

|

10,0

|

10,0

|

78,9

|

|

401 à 500 dollars

|

5

|

5,6

|

5,6

|

84,4

|

|

501 dollars et plus

|

14

|

15,6

|

15,6

|

100,0

|

|

Total

|

90

|

100,0

|

100,0

|

|

Série1, 1 à 100 dollars, 30.0%

Série1, 101 à 200

dollars, 22.2%

Revenus moyens des ménages

répondants

Série1, 201 à 300

dollars, 16.7%

Série1 Puissance (Série1)

Série1, 301 à 400 dollars, 10.0%

Série1, 401 à 500 y = 0.3111x-0.689 dollars,

5.6%

R2 = 0.5868

Série1, 501 dollars

et plus, 15.6%

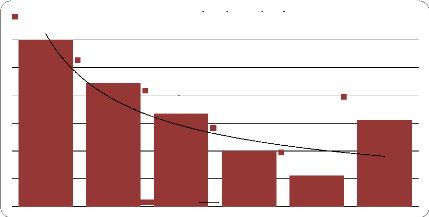

En calculant le revenu moyen de nos ménages

enquêtés au moyen du logiciel excel, nous trouvons

274$.

Sources : Nos enquêtes.

Commentaires : 27 ménages sur 90 soit

30,0% de nos enquêtés vivent d'un revenu variant

entre 1 et 100 dollars USD contre 20 qui ont mensuellement entre 101 et 200

dollars USD. 16,7% des ménages enquêtés (soit

ménages) gagnent un revenu de 201 à 300 dollars USD tandis que

10% perçoivent 301 à 400 dollars USD. Le nombre de familles

gagnant plus de 400 dollars est de 19, qui représentent environ 21,1%

de

Page | 30

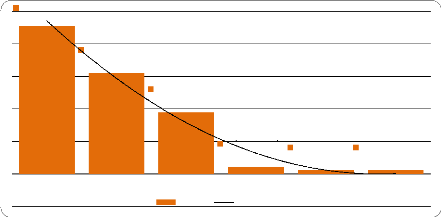

Tableau 4 : Intervalle des dépenses moyennes des

ménages répondants

|

Effectifs

|

Pourcentage

|

Pourcentage

valide

|

Pourcentage

cumulé

|

|

Valide 1 à 100 dollars

|

41

|

45,6

|

45,6

|

45,6

|

|

101 à 200 dollars

|

28

|

31,1

|

31,1

|

76,7

|

|

201 à 300 dollars

|

17

|

18,9

|

18,9

|

95,6

|

|

301 à 400 dollars

|

2

|

2,2

|

2,2

|

97,8

|

|

401 à 500 dollars

|

1

|

1,1

|

1,1

|

98,9

|

|

501 dollars et plus

|

1

|

1,1

|

1,1

|

100,0

|

|

Total

|

90

|

100,0

|

100,0

|

|

Série1, 1 à 100

dollars, 45.6%

Série1, 101 à 200 dollars, 31.1%

Dépenses moyennes des ménages

répondants

Série1, 201 à 300 dollars, 18.9%

Série1 Poly. (Série1)

Série1, 301 à 400 Série1, 401 à 500

Série1, 501 dollars

dollars, 2.2% dollars, 1.1% et plus, 1.1%

y = 0.0209x2 - 0.2402x + 0.6907

R2 = 0.9808

Sources : Nos résultats

d'enquêtes.

Commentaires : 45,6% de nos

enquêtés (soit 41 ménages) dépensent leur revenu

dans l'ordre de 1 à 100$USD ; par contre les

ménages dépensant entre 101 et 200$USD se chiffrent à 28

soit 31,1%. L'intervalle de dépenses allant de 201 à

300$USD s'évalue à 18,9% soit 17 ménages

sur 90 interrogés. Seulement 4,4% des ménages de la

commune de Karisimbi dépensent plus de 300$USD, ce qui est un signe de

misère, en quelque sorte.

Page | 31

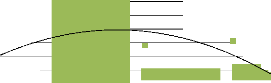

Tableau 5 : Epargnes moyennes des ménages

répondants

|

Effectifs

|

Pourcentage

|

Pourcentage

valide

|

Pourcentage

cumulé

|

|

Valide Moins de 1 dollars

|

12

|

13,3

|

13,3

|

13,3

|

|

1 à 200 dollars

|

55

|

61,1

|

61,1

|

74,4

|

|

201 à 400 dollars

|

10

|

11,1

|

11,1

|

85,6

|

|

401 dollars et plus

|

13

|

14,4

|

14,4

|

100,0

|

|

Total

|

90

|

100,0

|

100,0

|

|

Epargnes moyennes des ménages

répondants

Série1, 1 à 200

dollars, 61.1%

Série1, Moins de 1

dollars, 13.3%

Série1, 401 dollars

Série1, 201 à 400

et plus, 14.4%

y = -0.1113x2 + 0.5095x - 0.1897

dollars, 11.1%

R2 = 0.3461

Série1 Poly. (Série1)

Sources : Nos résultats

d'enquêtes empiriques

Commentaires : a l'issu de nos

enquêtes, nous avons pu remarquer que 13,3% de ménages de la

commune de Karisimbi vivent en situation de désépargne. Ainsi,

ils arrivent à consommer plus que leur revenu, le reste provenant des

emprunts auprès des tierces personnes ou rarement des banques

commerciales. 55 ménages sur les 90 enquêtés (soit 61,1%)

épargnent entre 1 et 200$USD contre 11,1% dont l'intervalle

d'épargne est de 201 à 400$USD. En fin, 14,4% (soit 13

ménages) ont dit épargner plus de 401 dollars le mois.

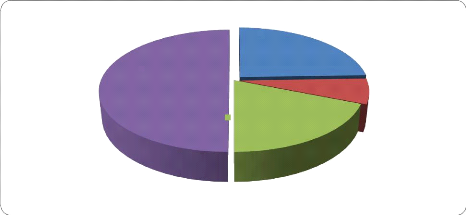

Tableau 6 : Affectation de l'épargne

constituée

|

Effectifs

|

Pourcentage

|

Pourcentage

valide

|

Pourcentage cumulé

|

|

Valide Thésaurisation

|

22

|

24,4

|

24,4

|

24,4

|

|

Placement

|

6

|

6,7

|

6,7

|

31,1

|

|

Consommation différée

|

17

|

18,9

|

18,9

|

50,0

|

|

Investissement

|

45

|

50,0

|

50,0

|

100,0

|

|

Total

|

90

|

100,0

|

100,0

|

|

Page | 32

Série1,

Investissement,

50.0%, 50%

Affectation de l'épargne

constituée

Série1,

Consommation

différée, 18.9%, 19%

Thésaurisation,

24.4%, 24%

Série1,

Série1, Placement,

6.7%, 7%

Sources : Nos résultats

d'enquêtes.

Commentaires : 50% de nos

enquêtés soient 45 sur 90 ménages disent affecter le

produit de leur épargne vers l'achat des biens durables de

production d'autres biens ou des services ; qui n'est rien

d'autre que l'investissement. Ce qui est surprenant, est que 24% d'entre eux

thésaurisent leurs épargnes pour motif de suppléer aux

besoins d'urgence de leur famille. En général, ce sont ces

familles qui vivent au taux du jour. Seulement 6 sur 90 ménages

placent leur sommes dans des banques ou à des emprunteurs d en contre

partie des intérêts mais 19% renvoient leurs épargnes

à des consommations ultérieures.

Section 4ème : ANALYSES ET

COMMENTAIRES DES

RESULTATS

L'analyse des données recueillies s'est

effectuée sur base des données traitées

suivant le cadre d'analyse que nous avons présenté dans

la démarche méthodologique (cfr section

1ère).

§1. Taille des ménages

enquêtés

Au vu de nos résultats

d'enquête, la majorité des ménages de la commune

de Karisimbi ont une taille variant entre 6 et 10 têtes par

ménages. Ils représentent 58,9% de l'effectif

total. En second ordre, viennent ceux ayant entre 1 et 5 bouches

à nourrir avec 27,8% de notre échantillon. Au bas de

l'échelle, arrivent les ménages de taille strictement

supérieure à 10 individus avec 13,3%. Cette

hiérarchisation serait lié au fait

Page | 33

que nombreux ménages de la commune accueillent

continuellement des nouveaux arrivants provenant des milieux ruraux

menacés par d'interminables guerres.

Ces statistiques ne contredisent pas celles invoquées

dans notre revue documentaire selon laquelle la taille moyenne des

ménages en RDC variait entre 4 et 16 personnes.

§2. L?activité principale des

ménages

Sur les nonante enquêtés (90) nous avons

remarqué que, 34 (soit 37,8%) ont pour activité principale le

commerce. 36 parmi les 90 (soit 42,2%) vivent des fonctions privées

telles que l'enseignement, les administrations d'entreprises privées,

manoeuvres. Seules 4 ménages (soit 4,4%) vivent des services rendus aux

administrations publiques (APU). Ils sont donc des fonctionnaires de l'Etat.

Goma étant une ville à vocation commerciale et

un lieu d'échange pour la région, les activités

d'artisanat et des services y sont également développées.

Elles ne représentent que 17,8% de notre taille d'échantillon. Le

tissu économique a été fragilisé par des conflits

politiques, les déplacements des populations rurales qui approvisionnent

pourtant la ville en produits naturels26 (alimentaires compris).

Cette fragilisation du tissu économique provincial n'a pas

été sans conséquences sur la survie des ménages au

Nord-Kivu et donc à Goma.

Les variations des prix sur les marchés mondiaux, la

multiplicité des taxes et la détérioration toujours

grandissante du climat des affaires au Nord - Kivu sont des facteurs qui

handicapent l'envol de la ville sous son aspect commercial et

économique. C'est donc pour toutes ces raisons que le petit commerce

(activités informelles comprises) fait survivre la majorité des

habitants.

§3. Revenus, dépenses de consommation et

épargnes des ménages

Sur les nonante ménages enquêtés, 20

ménages gagnent en moyenne un revenu mensuel compris entre 101 et 200$

USD. Ce qui est logique vu l'activité principale des ménages

enquêtés qui vivent du petit commerce qui rapporterait pas plus.

Partant du revenu moyen mensuel gagné, les ménages peuvent

être catégorisés en quatre27 :

26 Rapport d'enquête sur l'évaluation de

l'économie des ménages de la ville de Goma (2002), Save the

children, Goma.

27 Rapport d'enquête, opcit.

Page | 34

1. Ménages ?pauvres?? :

vivent du commerce à petite échelle, souvent à la

porte de la maison et d'activités d'artisanat moins

rémunérés (Cordonniers, couturiers etc.). ils

dépendent des revenus journaliers grâce à une combinaison

d'activités précaires, nécessitant un faible

investissement de départ, typiquement moins de 100$ USD. La majeure