|

Remerciements

L'élaboration de cette étude relative à

« la lutte contre la fraude par ingénierie sociale, enjeu majeur

aujourd'hui pour les banques et leurs clients entreprises » n'a pas

été un exercice aisé eu égard aux

difficultés pour trouver certaines informations. Toutefois, grâce

à la disponibilité de certaines personnes qui ont bien voulu nous

orienter dans nos recherches, nous fournir des informations, nous encadrer,

nous donner des conseils, la présente étude a été

possible. C'est pourquoi, dans l'impossibilité de citer ici tous ceux

qui ont apporté leurs pierres à l'édifice, nous voudrions

témoigner notre profonde gratitude, spécialement à :

- Mme Bissonnet Emmanuelle, Directrice du contrôle

interne et des risques à la Banque Française Mutualiste, pour

avoir mis à ma disposition plusieurs livres dans le domaine de l'audit,

du contrôle interne et de la fraude. Je la remercie pour son soutien, ses

encouragements, ses précieux conseils, les missions données sur

la fraude, la confiance qu'elle m'a accordée, la grande liberté

qu'elle m'a laissée dans la réalisation de cette étude et

d'avoir contribué grandement à la qualité du travail

accompli.

Mme Chantal Cutajar, Responsable du Master 2 Juriste

Compliance officer à l'université de Strasbourg. C'est elle qui

m'a permis d'acquérir une vision juridique sur les thèmes

liés à la fraude et aiguisé mon sens critique en

matière réglementaire. Je la remercie pour ses

éclaircissements sur le principe de non-ingérence et le devoir de

vigilance du banquier, ses riches connaissances et l'organisation de nombreux

colloques sur les thèmes liés à la fraude.

- Tous les professionnels qui sont intervenus à

l'Université de Strasbourg car ils ont été les

précurseurs de ce thème. Ils ont mis à ma disposition des

documents sur les fraudes bancaires d'actualité ainsi que

dispensé des cours dans ce domaine.

- Je remercie Cindy Ulrich, étudiante en Master 2

Journalisme juridique et judiciaire à l'Université

d'Aix-Marseille, pour ses éclaircissements en matière

réglementaire, jurisprudentielle et législative, et d'avoir

apporté des remarques qui ont permis d'améliorer ce

mémoire.

- Mes collègues de service, pour avoir relu très

attentivement ce mémoire et apporté des remarques qui ont permis

également de l'améliorer.

- Enfin, à tous ceux que je n'ai pas pu mentionner et

qui ont apporté une pierre à l'édifice de ce

mémoire, je réitère ma profonde gratitude.

Résumé

Depuis les années 2000, plusieurs scandales financiers

dus à des manipulations financières ont éclatés

dans le monde. Deux principaux pays ont réagi par l'adoption de

nouvelles lois afin de contrer ces pratiques frauduleuses en entreprise. Les

Etats-Unis par l'adoption de la loi Sarbanes Oxley (2002) et la France par

l'adoption de la loi de sécurité financière (2003).

Cependant depuis les années 2010, on assiste à de nouvelles

formes de fraudes qualifiées de « fraude par ingénierie

sociale » : la fraude au président et ses variantes.

Dorénavant, quelques appels téléphoniques ou courriers

suffisent pour dérober des millions d'euros. Ce phénomène

s'est amplifié grâce aux nouvelles technologies et le renforcement

des obligations de publication et de transparence des entreprises.

Désormais, les fraudeurs ont accès gratuitement aux informations

confidentielles et sensibles sur l'entreprise. Selon le FBI, ces nouvelles

formes de fraudes auraient couté 3.1 milliards de dollars dans le monde.

L'objectif principal de la présente étude est

d'identifier les enjeux pour les banques et leurs clients entreprises, dans la

mise en place des actions de prévention des risques de fraude par

ingénierie sociale.

Il ressort de cette étude que les conséquences

de ces nouvelles formes de fraude sont désastreuses car le

préjudice humain est supérieur au préjudice financier.

Cette étude met également en avant les différents modes

opératoires utilisés par ces escrocs, tout en proposant des

moyens efficaces permettant d'identifier ces nouvelles attaques, de les

déjouer, de les prévenir et de les traiter. Toutefois, la

prévention et notamment la sensibilisation et la formation

régulière du personnel reste l'outil efficace pour contrer ces

escrocs tandis que certaines méthodes de détection restent

incompatibles avec les exigences de la CNIL.

Mots-clés: fraude par

ingénierie sociale, fraude au président, mode opératoire,

prévention détection, traitement

Abstract

Since 2000, several financial scandals due to financial

manipulations erupted worldwide. Two major countries have reacted by adopting

new laws to counter such fraudulent practices in the company. The United States

through the Sarbanes Oxley Act (2002) and France through the Financial Security

Act (2003). However, since the 2010 we have been dealing with new kinds of

fraud which are called «social engineering frauds» such as Fake

President fraud and its variants. Henceforth, fraudsters could steal millions

of euros through phone calls or fake emails. This phenomenon has increased with

new technologies and corporate transparency requirements. Now fraudsters have

free access to confidential information about the company. According to the

FBI, these new types of fraud would have cost $ 3.1 billion worldwide.

The main objective of this study is to identify the major

stakes for banks and their corporate customers to implement actions so as to

prevent the risk of fraud by social engineering.

It is clear from this study that the consequences of these new

types of fraud are disastrous. Human loss is more important than financial

loss. This study also highlights the different procedures used by these

scammers while proposing ways to identify these new attacks, to thwart,

prevent, investigate and correct them. However, prevention including regular

fraud training and awareness for all staff remains an effective tool to counter

fraudsters while some methods for detection are incompatible with the CNIL

requirements.

Keywords: social engineering fraud, fake

president fraud, operating mode, prevention, detection, investigation,

correction

Sommaire

Remerciements

Introduction

1

Chapitre I- La fraude : définition,

typologie, cadre réglementaire et législatif

3

1.1. Définition de la fraude

4

1.2. Typologie de fraude

8

1.3. Triangle de fraude de Cressey

8

1.4. Cadre règlementaire et

législatif en matière de fraude

10

1.4.1. Loi Sarbanes-Oxley

10

1.4.2. Loi de sécurité

financière

11

1.4.3. Règlementation Bâle

2

11

1.4.4. Rapport Lagarde

12

1.4.5. Arrêté du 03 novembre

2014

13

Chapitre II- Enjeux de la lutte contre la fraude

par ingénierie sociale

14

2.1. Explosion de la fraude par

ingénierie sociale aujourd'hui

14

2.2. Enjeux de lutte contre la fraude par

ingénierie sociale

20

Chapitre III- Fraude par ingénierie

sociale : définition, mode opératoire et dispositif de

lutte

23

3.1. Définition de

l'ingénierie sociale

24

3.2. Mode opératoire de la fraude par

ingénierie sociale

24

3.3. Type de fraude par ingénierie

sociale

26

3.3.1. Fraude au Président

26

3.3.2. Fraude au Changement de

coordonnées bancaires

29

3.3.3. Fraude au faux technicien bancaire ou

Fraude SEPA

30

3.3.4. Fraude par Phishing

31

3.3.5. Fraude par Malware

33

3.4. Dispositif de lutte contre la fraude

par ingénierie sociale

35

3.4.1. Dispositif de prévention

35

3.4.2. Dispositif de détection

38

3.4.3. Traitement et mise en place des

actions correctrices

41

Conclusion

44

Bibliographie

51

Introduction

La lutte contre la fraude est irréfutablement un

thème qui préoccupe de nombreuses entreprises en 2016. La fraude

touche toutes lestailles d'entreprise et tous les secteurs d'activité.

Elle peut être perpétrée par n'importe quel salarié

de l'entreprise ou tiers et à n'importe quel moment.

L'internationalisation et l'ouverture des frontières, la diversification

des métiers bancaires, la révolution des moyens de

télécommunications, les exigences de publication et de

transparence imposées aux entreprises, et les limites de l'entraide

policière et judiciaire internationale ont engendré des failles

dans les entreprises que les fraudeurs savent exploiter.

Les gros scandales financiers qui ont éclaté aux

Etats Unis (Enron, Xerox et WorldCom), en Europe (Barings, Parmalat et Ahold)

et en France (Crédit Lyonnais, Société

Générale et Caisse d'Epargne) ont non seulement

généré de lourdes pertes financières aux

investisseurs, mais aussi érodé la confiance dans les

marchés financiers. Dans ce contexte, il faut restaurer cette confiance,

améliorer la gouvernance, s'assurer de l'effectivité de

l'intégrité du marché et protéger les

intérêts des investisseurs. C'est ainsi que le renforcement de la

réglementation et de la législation sont apparus indispensables

et les établissements de crédit sont au coeur de cette lutte.

Cette situation a conduit à l'adoption aux Etats Unis de la loi

Sarbanes-Oxley (2002)1(*),

en France, la loi de sécurité financière (2003)2(*) et le rapport Lagarde

(2008)3(*)ainsi qu'à

l'abrogation du CRBF 97-024(*) remplacé par l'arrêté du 3

novembre 2014 relatif au contrôle interne des entreprises du secteur

bancaire.5(*)

Les nouvelles techniques de fraude apparues autour des

années 2010, plus connues sous le nom de fraude bancaire par

ingénierie sociale ou encore fraude aux faux ordres de virements

internationaux (par exemple la fraude au président, la fraude au

changement de RIB, etc.) ont démontré que d'importants

progrès restent à accomplir en matière de lutte contre la

fraude à tous les échelons. Désormais, quelques appels

téléphoniques suffisent pour dérober des millions

d'euros.

Plusieurs institutions (ACFE)6(*), bureaux d'enquêtes (FBI, Sûreté du

Québec, OCRGDF, Police fédérale belge et FEDPOL7(*)) et grands cabinets d'audit et

de conseil (PWC et KPMG) publient régulièrement les

résultats de leurs investigations sur la fraude bancaire par

ingénierie sociale principalement en Europe et en Amérique du

Nord.

Selon le FBI, la fraude aux faux ordres de virements

internationaux (FOVI) aurait augmenté de 1300% depuis Janvier 2015 et

couté 3.1 milliards de dollars aux entreprises dans le monde: 748

millions de dollars aux entreprise américaines entre octobre 2013 et

août 2015, et 485 millions d'euros aux entreprises françaises ces

5 dernières années (source : Office Centrale de

Répression de la Grande Délinquance Financière - OCRGDF).

Ces chiffres sont inférieurs à la réalité car

beaucoup d'entreprises craignent de révéler pour des raisons

d'image.

Plusieurs banques (Banque postale, Banque Crelan, Barclays,

LCL, etc.), cabinets d'audit et de conseil (KPMG), les entreprises du CAC 40

(Michelin, Total, LVMH, etc.) et même le palais de l'Elysée ont

déjà été attaqués. Les grandes entreprises

sont attaquées deux fois par jours (source : OCRGDF). Ces

dernières rejettent la responsabilité sur leurs banques d'avoir

donné leur feu vert à des virements frauduleux et

réclament le remboursement intégral des sommes virées sur

le compte de l'escroc. Elles affirment que leurs banques n'ont pas

procédé aux ultimes vérifications, ni fait preuve de

vigilance. De plus, les opérations étaient incohérentes

avec la connaissance actualisée que les banques avaient de leurs

clients. Cela est contraire aux articles L561-15 et L151-6 du Code

monétaire et financier.8(*) Par conséquent, comme il y a eu manquement

grave à « ces obligations de surveillance, contrôle et

de vigilance », ces entreprises réclament des dommages et

intérêts comme prévu à l'article 1147 du Code civil

notamment le remboursement des sommes frauduleuses virées.9(*)

De leur côté, les banques rejettent la

responsabilité sur les entreprises et refusent de rembourser les sommes

malhonnêtes virées. Elles évoquent surtout le

« principe de non-ingérence »10(*) qui leur interdit de

s'immiscer dans les affaires de leurs clients en recherchant les motifs des

transactions financières, excepté en cas

d'irrégularités manifestes et évidentes. Elles rajoutent

également que les entreprises ont été négligentes

et qu'elles auraient dû sensibiliser leurs salariés contre ces

nouvelles techniques d'attaques.

Face à ce contentieux11(*) et à l'explosion de ces nouvelles formes de

fraudes externes aujourd'hui, quels sont les enjeux pour les banques et leurs

clients entreprises, dans la mise en place des actions de prévention des

risques de fraude par ingénierie sociale ? Ce questionnement

voudrait, à côté de l'éclairage que nous allons

tenter d'apporter, susciter un débat autour de cette question

d'actualité brulante.

Ainsi, la dialectique de notre analyse se confine de la

manière suivante : un premier chapitre qui présentera

d'abord les différentes définitions de la fraude, les typologies

de fraude, les motivations des fraudeurs et les exigences réglementaires

et législatives ; un deuxième chapitre qui sera consacré

à l'importance de la fraude par ingénierie sociale aujourd'hui

ainsi que ses conséquences désastreuses pour les banques et les

entreprises. Enfin, le dernier chapitre portera sur la définition de

l'ingénierie sociale, les différents modes opératoires

utilisés par les escrocs ainsi que les techniques de prévention,

de détection et de traitement de ces fraudes.

Il s'agit tout simplement dans notre approche de

présenter surtout les nouveaux scenarios développés par

ces escrocs de plus en plus créatifs, les techniques

sophistiquées utilisées, tout en proposant des moyens efficaces

permettant d'identifier ces nouvelles attaques, de les déjouer et de les

prévenir.

Chapitre I- La fraude :

définition, typologie, cadre réglementaire et

législatif

La lutte anti-fraude reste un thème de première

importance au plan international. La fraude est un fléau qui ne cesse

d'augmenter ces dernières années en exploitant les

potentialités fournies par la globalisation financière. Depuis

les années 2002, suite aux différents scandales financiers qui

ont éclaté aux Etats-Unis et en Europe, le secteur financier fait

l'objet de mesures légales imposant la mise en place de dispositifs

importants dans ce domaine.

Ce chapitre compare d'abord les

différentesdéfinitions de la fraude afin d'en illustrer les

différentesperceptions. Ensuite,il fait ressortir les différents

types de fraude ainsi que le triangle de la fraude de Cressey afin de

comprendre les facteurs conduisant à commettre ces actes.Enfin, le

chapitreaborde le cadre réglementaire et législatif entourant la

lutte contre la fraude.

1.1.

Définition de la fraude

La fraude est une notion difficile définir. Elle

viendrait du latin fraus ou fraudis lequel

signifie« tromperie »,

« préjudice » et même

« crime ». Il est communément admis qu'il s'agit

d'un terme juridique qui nécessite généralement une

détermination juridique des faits. La plupart des fraudes sont

condamnées par la loi. Aucune définition légale de la

fraude n'existe en droit français, mais plusieurs textes

répriment différentes formes de fraudes : vol, escroquerie,

faux et usage du faux...

Tout d'abordle dictionnaire Larousse définit la fraude

comme : « un acte malhonnête fait dans l'intention de

tromper en contrevenant à la loi ou aux

règlements ».12(*)

Cependant, une définition plus juridique est

proposée par Serge Braudo13(*) dans le Dictionnaire du Droit Privé

Français : «... Il s'agit d'un acte qui a été

réalisé en utilisant des moyens déloyaux destinés

à surprendre un consentement, à obtenir un avantage

matériel ou moral indu ou réalisé avec l'intention

d'échapper à l'exécution des lois14(*) ».Toutes ces

définitions ressortent deux points communs : tromperie et

intention

Une autre définition est apportée dans le

secteur bancaire par le comité de Bâle lors de la classification

des types de risques opérationnels : « pertes dues

à des actes visant à frauder, détourner des biens ou

contourner la législation, impliquant au moins une partie interne ou

externe dela banque ».15(*)

Il existe d'autres définitions exprimantune vision des

organisations des experts anti-fraude. L'ACFE définit la fraude

comme : « tout acte intentionnel ou tout omission intentionnelle

ayant pour but de tromper autrui et qui entraine une perte pour la victime et

ou un avantage pour le fraudeur »16(*).

Nous retiendrons pour cette étude la définition

de la fraude au sens international provenant de la norme ISA 240 de l'IFAC

énonçant des recommandations à l'intention des auditeurs

et transposé en Droit français via la NEP 24017(*) : « la fraude

est un acte intentionnel commis par une ou plusieurs personnes parmi les

membres de la direction, les responsables de la gouvernance, les

employés ou des tiers, impliquant le recours à des manoeuvres

dolosives dans le but d'obtenir un avantage indu ou illégal

»18(*).Ainsi, pour

qu'il y ait fraude, la coexistence de 3 élémentsest

nécessaire.

· Elément matériel : la

commission d'un acte

Selon la norme ISA 240, l'existence de la fraude réside

dans la commission d'un acte. Cette notion correspond à

l'élément matériel connu en droit pénal

français.Il faut réellement un acte et pas une simple

pensée ou envie. L'acte en question est interdit et sanctionné

par la loi.

· Elément moral : les manoeuvres

dolosives intentionnelles

L'article L121-3 du code pénaldispose :

« qu'il n'y a point de crime ou de délit sans intention de le

commettre ». Pour parler de fraude, l'acte en question doit

être volontaire. Ainsi, une inexactitude dans les comptes et même

significative commis involontairement constitue une erreur et non une

fraude.L'intention est « la conscience et la volonté

d'accomplir ou de s'abstenir d'accomplir un acte. En droit pénal, on

parle alors de dol ». Le Droit pénal français distingue

deux types de dol pour caractériser le caractère

intentionnel : tout d'abord le dol général où

l'auteur en commettant son acte, sait qu'il viole la loi. Puis, le dol

spécial qui n'est pas seulement la volonté d'accomplir un acte

illicite, mais où un réel préjudice est causé pour

la victime.

Le terme « manoeuvres dolosives »

constitue ici un mode opératoire qui peut s'étaler sur plusieurs

années. Il s'agit ici d'un ensemble de manoeuvres effectuées par

l'auteur pour cacher son crime : faire sortir les valeurs de l'entreprise,

dissimuler leur disparition et les convertir.

· L'avantage indu ou illégal

Le fraudeur recherche un avantage injustifié. Ce

dernier a été recherché en violant une loi, une norme,

une procédure, une réglementation ou un règlement

intérieur. Cet avantage peut être matériel (en

numéraire ou en nature) ou moral (reconnaissance, statut, etc.).

L'IFAC retient donc ces trois principaux critères dans

sa définition de la fraude. Les auteurs peuvent être des simples

employés jusqu'aux dirigeants de l'entreprise. On parle ainsi de fraude

interne. La fraude implique également les tiers. Par exemple,les

fournisseurs ou les clients. On parlera alors de fraude externe.

Ce concept de fraude est très large. Il englobe

plusieurs notions voisines mentionnées en annexe 1.19(*) Ces notionssont

réprimées dans le Code pénal, le Code du travail, le Code

de commerce, le Code monétaire et financier, et le Code

général des impôts. Ce travail portera sur les formes

d'escroqueries ainsi que sur les fraudes informatiques.

L'escroquerie est définit à l'article 313-1 du

Code pénal comme : « le fait, soit par l'usage d'un

faux nom ou d'une fausse qualité, soit par l'abus d'une qualité

vraie, soit par l'emploi de manoeuvres frauduleuses, de tromper une personne

physique ou morale et de la déterminer ainsi, à son

préjudice ou au préjudice d'un tiers, à remettre des

fonds, des valeurs ou un bien quelconque, à fournir un service ou

à consentir un acte opérant obligation ou

décharge. ».

L'élément matériel de l'escroquerie se

compose de trois parties distinctes :

· Les moyens frauduleux : le mensonge, l'abus d'une

qualité qui inspire la confiance, les moyens de tromperie,

etc...) ;

· Le but visé : la remise de fonds de valeur,

la fourniture d'un service, etc. ;

· un préjudice soit à la personne qui

cède à la demande de l'escroc ou un tiers.

En outre, pour ce qui est de l'élément moral, il

faut que l'escroc ait eu l'intention par ces moyens incriminés de

tromper volontairement sa victime dans le but d'obtenir la remise

visée.A titre d'exemple : l'escroquerie au président,

l'escroquerie au changement de RIB, etc.

La fraude informatique peut être définit tout

simplement au sens classique comme une variante informatique de l'escroquerie.

C'est-à-dire une escroquerie commise à l'aide du système

informatique. Par exemple, la fraude par malware.

1.2. Typologie de fraude

On distingue trois typologies de fraude : la fraude interne,

la fraude externe et la fraude mixte.

La fraude interne est définie par l'ACFE comme

« l'utilisation de son propre emploi afin de s'enrichir

personnellement tout en abusant ou en détournant

délibérément les ressources ou les actifs de

l'entreprise »20(*). Cette définition mentionne toute fraude

commise par un dirigeant, un propriétaire d'une entreprise ou par un

membre du personnel au sens large (salariés, intérimaires ou

personnes agissant sous les ordres de la direction de l'entité). La

fraude interne peut prendre la forme de détournements d'actifs

matériels ou immatériels, falsification de chèques,

fraudes dans les états financiers ou corruption.

La fraude externe représente la majorité des

fraudes recensées. Il s'agit de toute fraude commise par une personne

extérieure à l'entité. Elle peut prendre la forme de la

cybercriminalité, l'ingénierie sociale (fraude au

président, fraude au changement de coordonnes bancaires, etc.).

Certaines fraudes font intervenir une personne externe

à l'entreprise et un salarié complice. On parle

généralement de fraude mixte.

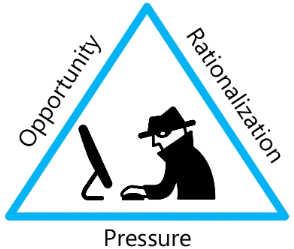

1.3. Triangle de fraude de Cressey

En 1986, le sociologue Donald Cressey a

développé un modèle à l'aide des entretiens

menés avec des personnes condamnées pour fraude, en tentant

d'extraire des points communs dans chaque cas. Il en ressort que la

perpétration de la fraude est le résultat de la concomitance de

trois éléments : pression, opportunité et

rationalisation.21(*)

Premièrement, le fraudeur doit subir des pressions

financières personnelles (niveau de vie supérieur à ses

moyens, une dette élevée, un mauvais crédit..) ou des

vices (toxicomanie, jeu, affaire extra-conjugale..) qu'il ne peut pas

dévoiler à des tiers et pour lesquels il ne peut demander de

l'aide. Ces problèmes sont particuliers car ils menacent son statut

professionnel ou social. Ainsi, il ne peut pas les résoudre par les

moyens légitimes.

Ensuite, il doit détecter une opportunité

évidente lui permettant de régler ses difficultés

financières sans que ces manoeuvres ne soient découvertes.

Autrement dit, le fraudeur considère qu'il existe des failles ou des

faiblesses dans l'entreprise qui lui permet d'agir incognitoet de

perpétrer la fraude facilement.Par exemple, les faiblesses du

contrôle interne, l'absence de sensibilisation et de formation de tous

les collaborateurs, le manque de procédures rédigées

(droit d'alerte professionnelle) oul'absence de programmes anti-fraude.

Enfin, la rationalisation est la dernière partie de la

théorie du triangle de Cressey. Le fraudeur est en mesure de

rationaliser l'acte qu'il a posé car il ne se considère pas comme

un criminel. Ainsi, il doit élaborer une justification rendant son acte

légitime. Par exemple, «tout le monde fraude, je fais comme

eux », « ils comprendraient, s'ils connaissaient ma

situation », « c'est juste des petites

sommes », etc.

Figure 1: triangle de Fraude de

Cressey

Source: Donald Cressey, others people

money, 1953.Image du deep web22(*)

1.4. Cadre règlementaire et législatif en

matière de fraude

Plusieurs lois et réglementations ont été

adoptées à la suite des scandales financiers survenus

particulièrement aux Etats Unis et en France. Elles ont pour objectif de

prévenir les fraudesfinancières : laloi Sarbanes Oxley, la

loi de sécurité financière, l'arrêté du 3

novembre 2014, la réglementation Bale 2 et le rapport Lagarde.

1.4.1. Loi Sarbanes-Oxley

La loi Sarbanes - Oxley23(*) en abrégée « SOX » du 30

juillet 2002 s'applique à toutes les sociétés

cotées en bourse aux Etats Unis, que la société soit

américaine ou non. Elle a été adoptée suite aux

différents scandales financiers qui ont éclatés aux Etats

Unis notamment par des manipulations comptables et financières au sein

des sociétés tels qu'Enron, Adelphia, Xerox, et Worldcom. Afin de

contrer ces pratiques frauduleuses, elle préconise surtout de renforcer

le contrôle interne et la gestion des risque, d'augmenter la transparence

financière, la vigilance et l'indépendance des auditeurs.

· La création d'un comité

d'audit

Un comité d'audit indépendant va superviser les

auditeurs. Il est chargé d'instaurer des procédures pour traiter

les réclamations faites par le personnel sur les déficiences du

contrôle interne, la comptabilité et l'audit. A noter que ces

observations doivent être gardées confidentielles par le

comité. Cette loi prévoit que les auditeurs externes

interviennent uniquement dans le cadre de leur mission et l'entreprise devra

obligatoirement procéder à une rotation de ceux-ci.

· Mise en oeuvre d'un contrôle interne

efficient et efficace

Afin de détecter toute activité frauduleuse

dans l'établissement, il revient à l'entreprise d'élaborer

un rapport annuel de contrôle interne mentionnant les changements

significatifs qui sont intervenus dans le contrôle interne. Les

dirigeants ainsi que l'émetteur doivent garantir l'efficacité des

dispositifs de contrôle interne, l'exactitude des reportings financiers

et s'exposent à de lourdes sanctions pénales en cas de

non-respect.

· Protection des auteurs de l'alerte

La loi protège les salariés qui auraient fourni

des informations ou participé à la détection des

opérations frauduleuses, contre d'éventuelles représailles

de l'employeur. En cas de représailles non autorisées, la loi

prévoit des sanctions contre l'employeur. Cependant, la loi ne

prévoit pas l'obligation d'anonymat des lanceurs d'alerte.

1.4.2. Loi de sécurité

financière

Promulgué en août 2003, la loi de

sécurité financière en abrégée

« LSF »24(*) s'inscrit dans la lignée de la loi Sarbanes

Oxley.Cette loi s'applique à toutes les sociétés anonymes

qu'elles soient cotées ou non. L'objectif est double : agir contre

la fraude dans les opérations comptables et financières, en

instaurant un rapport sur le contrôle interne et mettre en place un

nouvel organisme appelé Haut Conseil du commissariat aux comptes pour

renforcer le contrôle des auditeurs.

· Instauration d'un rapport sur le contrôle

interne

Cette loi impose au président du conseil

d'administration de rédiger un rapport mentionnant l'ensemble des

procédures de contrôle interne mises en place dans la

société afin de prévenir et de maîtriser les risques

de fraudes résultant de l'activité de l'entreprise dans les

opérations comptables et financières.

· La création du Haut Conseil du

commissariat aux comptes

La loi de sécurité financière a

instauré la création du Haut conseil du commissariat aux comptes.

Ce dernier est chargé de la définition des orientations et du

cadre des contrôles périodiques ainsi que leur supervision et leur

mise en oeuvre. Il doit également veiller au respect de

l'indépendance et de la déontologie des commissaires aux comptes.

1.4.3. Règlementation Bâle

2

Les établissements assujetties à cette

réglementation sont : les établissements de crédit,

établissements de monnaie électronique précisés

à l'article L.526-2 du COMOFI; les entreprises d'investissement

visés à l'article L. 531-4 du COMOFI et les compagnies

financières.25(*)

Cette règlementation replace en priorité la

préoccupation des établissements de crédit sur le

problème de fraude en milieu bancaire en nommant explicitement la fraude

comme composante du risque opérationnel. L'arrêté du 03

novembre 2014 et plus précisément l'article 10 j, indique que le

risque opérationnel intègre le risque de fraude interne et

externe lesquels sont définis à l'article 324 du règlement

de l'UE N°575/2013. L'Article 98 ajoute que la fraude est

réputée significative si elle engendre un gain ou une perte d'un

montant brut supérieur à 0.5% de fond propre de base. Cette

réglementation préconise aux établissements de

prévenir et de repérer les actes frauduleux et d'en informer les

responsables du dispositif et les autorités de compétentes des

faits soupçonnés et tout cas de fraude portant sur la

sécurité, la solidité ou la réputation de la

banque.

Cette règlementation fournit également des

lignes de conduites pour la construction d'un dispositif anti-fraude efficient

et efficace. Les établissements de crédits doivent s'organiser

en vue d'identifier (cartographie des risques), évaluer (approche du

haut vers le bas et du bas vers le haut...), mesurer (indicateur de base,

indicateurs standard, mesures avancées..), suivre et

maîtriser/atténuer le risque de fraude dans leur organisation et

allouer une partie de leurs fonds propres à la couverture de ce

risque.

1.4.4. Rapport Lagarde

Ce rapport a été rédigé par

Christine Lagarde, Ministre des finances, suite à la fraude interne de

Jérôme Kerviel, trader en 2008 à la Société

Générale.26(*)Plusieurs préconisations ont été

formulées pour renforcer les procédures internes de

contrôle des établissements :

· renforcer les procédures de contrôle

relatives aux opérations de marchés ;

· mieux identifier la fraude interne comme un

élément à part entière du contrôle interne et

créer ainsi un département dédié à cette

tâche ;

· sécuriser les systèmes d'information et

protéger les codes d'accès ;

· surveiller les comportements atypiques des

salariés notamment ceux qui ne prennent pas de congés.

1.4.5. Arrêté du 03 novembre

2014

Cet arrêté qui remplace le Règlement CRBF

97-02 abrogé27(*).

Il s'applique aux établissements de crédit, aux

sociétés de financement, aux établissements de paiement et

aux établissements de monnaie électronique. Il sert à

limiter le risque de fraude en cas de bonne application. Il précise les

objectifs et les obligations à respecter en matière de

contrôle interne. Cet arrêté suggère :

· une mise en place d'un dispositif de contrôle des

opérations et des procédures internes : un dispositif de

contrôle permanent et un dispositif de contrôle périodique.

La bonne application permet ainsi de limiter le risque de fraude interne et de

fraude externe de l'entreprise ;

· une séparation des tâches pour mieux

limiter le risque de fraude interne notamment par l'indépendance entre

les unités chargé de l'engagement des opérations et ceux

de la validation ;

· la création d'une cellule anti-fraude

indépendante ;

· une mise à disposition de moyens

matériels et humains suffisant : un nombre suffisant et une

qualification des personnes affectées au contrôle permanent et

périodique avec des moyens mises à leur disposition qui sont

adaptés à leur activité ;

· de mettre en place un dispositif de contrôle de

conformité destiné à limiter le risque de fraude car une

opération frauduleuse est une opération non conforme ;

· la sensibilisation du personnel au risque de

fraude ;

· la mise en place d'un plan d'urgence et d'un plan de

continuité d'activité permettant à la banque de poursuivre

ses activités en cas de malveillance ;

· de décrire les procédures mises en place

en cas de cyber-attaque. Le terme cyber-attaque signifie « un ou

plusieurs évènements inattendus ou indésirables fortement

susceptibles de compromettre la sécurité des informations et

d'affaiblir ou de nuire à l'activité de l'établissement,

notamment pour les impacts majeurs c'est-à-dire ceux dont l'impact

financier est soit supérieur à 25 millions d'euros soit 0,5% du

CET1 de l'établissement ».28(*)

Chapitre II- Enjeux de la lutte

contre la fraude par ingénierie sociale

L'ingénierie sociale est tout simplement une technique

de manipulation mentale ou psychologique de son interlocuteur pour qu'il

fournisse une information secrète ou effectue une opération.

Depuis l'obligation de publication et de transparence qui pèse sur les

entreprises, ce phénomène est en explosion dans le monde. Au

départ, les grandes multinationales étaient ciblées.

Désormais, cette escroquerie vise également les PME. Chaque

année, de grands cabinets d'audit et de conseil, des institutions et des

bureaux d'enquête, effectuent plusieurs études afin de

déterminer l'ampleur du phénomène.

Ce chapitre détaille les résultats de ces

dernières enquêtes. Il fait ressortir également le profil

type du fraudeur ainsi que les conséquences désastreuses de ces

nouvelles formes de fraudes pour les banques et leurs clients entreprises.

2.1. Explosion de la fraude par ingénierie sociale

aujourd'hui

Depuis ces dernières années, de nombreuses

enquêtes sont réalisées dans le monde afin

d'apprécier l'ampleur du phénomène de fraude par

ingénierie sociale. Ces études se basent sur les

échantillons d'entreprises de toutes les tailles et de secteurs

d'activités différents. En grande partie, ces études ont

été réalisées par des institutions (ACFE)29(*), des grands cabinets d'audits

internationaux(PWC et KPMG) et des bureaux de police (FBI, OCGRDF, la police

judiciaire fédérale belge, la sureté du Québec et

FEDPOL en Suisse30(*)).

Tous débouchent sur un même constat : la fraude par

ingénierie sociale est en explosion dans le monde et

particulièrement en France et aux Etats-Unis. Les résultats

présentés dans les paragraphes suivants ressortent de :

· l'enquête mondiale réalisée par PWC

en 2016 sur la fraude en entreprise, sur 6000 entreprises dans plus de 100

pays ;31(*)

· l'enquête du FBI en 2016 sur la fraude au

président, sur 22143 entreprises concernées et dans 100

pays ;

· d'une soixantaine de plaintes reçues par la

Sûreté du Québec concernant les fraudes au faux ordre de

virement international, dont cinquante entreprises ont été

touchées au Québec entre 2014 et 2016 ;

· des milliers de plaintes déposées

à l'OCRGDF concernant la fraude au président et la fraude au

changement de RIB, dont les entreprises françaises sont touchées

depuis 2010 ;

· des 32 enquêtes ouvertes par la police judiciaire

fédérale de Bruxelles sur les cas d'arnaques au président

en Belgique entre 2010 et 2015 ;

· l'enquête de la DFCG (l'association nationale des

directeurs financiers et de contrôle de gestion) et d'Euler Hermès

(leader mondial de l'assurance-crédit), auprès de 150 directions

des finances et portant sur le risque de fraude en entreprise en France en

2016 ;32(*)

· l'investigation de KPMG sur 750 fraudeurs dans 81 pays

entre 2013 et 2015 afin de ressortir le profil type du fraudeur ;33(*)

· l'enquête réalisée par l'ACFE

(« Report to the Nation 2016 ») qui résume 2410 cas

de fraudes investigués par les « fraud examiners »

dans 114 pays.34(*)

2.1.1. Importance de

la fraude par ingénierie sociale

La fraude par ingénierie sociale a un coût

très significatif pour les entreprises dans le monde. Selon le FBI,

elle aurait couté 3.1 milliards de dollars dans le monde. Soit 2,3

milliards rien que pour les entreprises américaines. Les montants que

les escrocs ont tenté de voler auraient bondi de 1300 % depuis janvier

2015. Selon l'ACFE, la perte moyenne se situe entre 25 000 $ et 75 000$.

Dans 23.2% des cas, elle aurait couté plus d'un million de dollars et

dans 56% des cas les coûts sont moins de 200,000$.

Au Québec, la Sureté du Québec affirme

qu'une soixantaine d'entreprises ont été touchées par

cette escroquerie depuis 2014, pour un préjudice global de 16 millions

d'euros. De plus, la gendarmerie royale du Canada estime que 95% de fraude ou

de tentative de fraude ne sont pas dénoncées dans ce

pays.35(*)

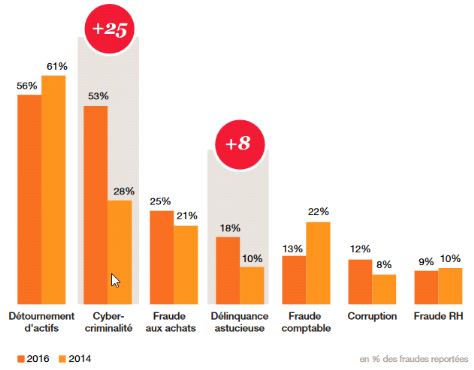

L'Europe n'est pas épargnée par ce fléau

économique et social. Selon l'enquête de PWC,la France devient le

pays le plus touché par la fraude à cause de l'explosion de la

cybercriminalité qui a doublé (+25%) : soit 53% en 2016

contre 28% en 2014. Son coût a été estimé à

3.7 milliards de dollars en France.

De nouvelles formes de fraudes externes se sont

accentuées ces derniers 24 mois (+8%) pour la fraude au

président et ses variantes (« délinquances

astucieuses »). Elles ont couté 485 millions € aux

entreprises françaises depuis 2010 tandis que les tentatives sur cette

même période seraient de 865 millions d'euros. En 5 ans, 2340

plaintes ont déjà été déposées pour

1550 sociétés victimes. Entre 2010 et 2014, seulement 8 personnes

ont été arrêtées en France pour ce type

d'escroquerie et 5 millions d'euros de biens ont été saisies

(source : Office Centrale de Répression de la Grande Délinquance

Financière - OCRGDF). Cela montre la difficulté pour la police

à interpeller ces escrocs ou à récupérer rapidement

les sommes frauduleuses virées.

D'après Euler Hermès, 93% des entreprises

françaises déclarent avoir été victimes d'une

tentative de fraude en 2015 : une hausse de 16% comparé à

2014 (77%). L'OCRGDF dénombre 2 tentatives par jour pour les grandes

entreprises (CAC40). La fraude au président est en tête des

tentatives de fraudes réalisées en France en 2015 (55%).

Figure 2 : Evolution des fraudes en France entre

2014-2016

Source : enquêtes de PWC en 2016

Il en va de même pour notre voisin belge. Depuis

septembre 2010, la police judiciaire fédérale de Bruxelles a

ouvert 32 enquêtes sur des cas d'arnaques au président, pour un

montant d'environ 37 millions d'euros. Parmi cette somme, 13 millions d'euros

ont pu être virés à l'étranger aux escrocs. Les 24

millions restants représentent les tentatives de virements

déjouées.

Pour la même période en Wallonie, 31

enquêtes ont été ouvertes pour un préjudice total de

24 millions d'euros donc 4 millions ont été virés aux

escrocs. Enfin, en Flandre, 8 enquêtes ont été ouvertes

pour un montant total de 2 millions d'euros virés sur le compte des

escrocs à l'étranger et 3.5 millions d'euros constitue des

tentatives de virement. Ces résultats communiqués par la police

ne tiennent pas compte des autres formes d'arnaques comme celle au changement

de coordonnée bancaire du fournisseur ainsi que la fraude par

ingénierie sociale survenue en janvier 2016 au sein de la Banque Crelan

et dont le préjudice est estimé à 70 millions

d'euros.36(*)

En Suisse, plusieurs sociétés ont

également été victimes depuis 2010 et le préjudice

s'élève à plusieurs millions d'euros. L'office

fédéral de la police (FEDPOL) rapporte que les quatre

escroqueries survenues entre novembre 2014 et mars 2015 dans trois cantons

suisses (Vaud, Neuchâtel et Berne) ont rapportées environ 5.6

millions d'euros aux fraudeurs.

2.1.2. Secteurs

d'activités concernés

Selon l'enquête de PWC, la fraude touche tous les

secteurs d'activités. Plus l'entreprise est grande, plus les risques

sont importants. Le secteur financier demeure le plus touché dans le

monde avec un taux de 48%. Parmi les plus fortes évolutions, on note le

secteur aérospatial et défense (+9%), le transport et logistique

(+8%), l'énergie (+6%) et le secteur public (+3%).

2.1.3. Importance des

dispositifs anti-fraude

D'après les enquêtes, la fraude survient

majoritairement aux moments suivants : les périodes de

congés (juillet à septembre), les voyages du président,

les veilles de long week-end (la fraude survient alors vers 16h, lorsque le

collaborateur n'a plus la même attention que le reste du temps). Euler

Hermès constate dans son étude que 71% des entreprises n'ont pas

de fonctions dédiées pour piloter la lutte contre la fraude.

Cette dernière est donc pilotée par la Direction

financière suivit de la Direction générale. 68% des

entreprises en France n'ont pas un plan d'urgence à activer en cas de

fraude et 58% ne connaissent pas de solution d'assurance en cas de risques de

fraude.

La hausse des fraudes externes notamment les fraudes bancaires

par ingénierie sociale ont modifié significativement les modes de

détection en 2016. En effet, on constate une baisse du dispositif de

contrôle, soit 44 % en 2016 contre 65% en 2014. Par contre, la culture de

l'entreprise (codes éthiques, systèmes d'alertes, etc.) est en

hausse de 10 points soit 23% en 2014 contre 32% en 2016.

Plus de 29 % de fraudes survenues ont été

causées par un manque évident de contrôles internes

adéquat. 20.3% d'entreprises indiquent le contournement des

contrôles en place et 20% l'absence de vérification de la

Direction.

2.1.4. Profil du fraudeur dans le monde

La Chartered Institute of Management Accountants (CIMA),

l'Association Certified Fraud Examiners (ACFE), KPMG et PWC décrivent

des faits et avancent des chiffres relatifs au portrait-robot du fraudeur. La

synthèse de ses analyses montre que :

· 55 % de fraudes sont externes à l'entreprise

contre 30% internes et 15% sont mixtes.

· les fraudeurs ont généralement atteint

une position de confiance. Ils n'ont aucun antécédent judiciaire

lié à la fraude (83%), parfois rendant des services religieux.

Dans le cas où ils ont un antécédent judiciaire (5,2%), le

bulletin numéro 3 du casier judiciaire est demandé dans les

entreprises. Celui-ci présente des inconvénients de ne pas faire

apparaitre certaines condamnations mentionnées dans le bulletin

numéro 1 et 2 du casier judiciaire (condamnation avec sursis).

· sur le plan personnel, c'est une personne

respectée, qui mène une vie normale. Il est marié et a des

enfants dans 38% des cas.

· la proportion des fraudeurs augmente au fur et à

mesure que l'on monte dans l'organigramme de l'entreprise. Lorsque la fraude

est commise par un employé, il peut s'agir d'un homme (59%) ou une femme

(41%). Mais lorsqu'il s'agit des cadres ou des propriétaires, 80% de

fraudeurs sont les hommes soit 4 fraudeurs hommes pour 1 femme. Ceci s'explique

par le fait que les hommes occupent plus de poste à

responsabilité que les femmes dans le monde ;

· l'âge et le niveau d'étude influencent

toujours le montant de pertes. En effet, les fraudeurs avec un diplôme

universitaire ont provoqué une perte médiane de 200.000$. Pour

ceux ayant un diplôme de troisième cycle, la perte médiane

passe à 300,000$. Ainsi, les cadres et les dirigeants d'entreprise

possèdent généralement un diplôme de

troisième cycle et donc le montant des pertes n'en est que plus

élevé ;

· le fraudeur agit généralement seul. Le

montant de pertes est plus lourd s'il complote ;

· L'âge du fraudeur a diminué.

Dorénavant, il est âgé de 31 à 45 ans contre 36

à 55 ans en 2015 à cause de la cybercriminalité

perpétrée par des jeunes hommes.Toutefois, les pertes augmentent

généralement avec l'âge du fraudeur ;

· Les pertes moyennes causées par les hommes sont

deux fois plus grandes que celles causées par les femmes ;

· Les fraudeurs travaillent le plus souvent dans le

département des finances, opérations / ventes ou en tant que

PDG ;

· Les pertes causées par les gestionnaires sont

généralement plus que le double de celles causées par les

employés ;

· Les pertes moyennes causées par la haute

direction (les propriétaires et les cadres) sont près de 12 fois

supérieures à celles causées par les

employés ;

· Les employés à plus long terme ont

tendance à commettre de plus grande fraudes ;

· 61% des fraudes sont dues à une faiblesse des

contrôles ;

· dans 97% des cas, la technologie n'est pas le moyen

approprié pour détecter les fraudes. Dans 24% des cas, elle a

accentuée la fraude en permettant par exemple d'accéder à

des informations confidentielles.

· lorsqu'une d'une fraude est commise par un

employé, il s'écoule en moyenne une période de 1 an entre

la commission de l'acte et la détection. Par contre lorsqu'elle est

perpétrée par un cadre ou dirigeant, la durée est en

moyenne de 18 mois soit 1 an et demi.

2.2. Enjeux de lutte contre la fraude par ingénierie

sociale

Les conséquences de la fraude par ingénierie

sociale sont extrêmement coûteuses pour les banques et leurs

clients. Le préjudice humain dépasse le préjudice

financier. Les principaux risques sont :

· Risques d'atteinte à l'image de

l'entreprise (vis-à-vis de ses clients, ses fournisseurs, etc.) et

à la réputation du Groupe

Le nom de l'entreprise et du Groupe peuvent être

cités dans les médias (presse, journal, télévision,

radio...) ce qui fait plus mal qu'une sanction financière. Aux

titres d'exemples, en février 2013, la banque HSBC Francea vu son nom

cité dans les médias pour avoir « manqué gravement

à ses obligations de surveillance, de contrôle et de

vigilance » en exécutant un virement frauduleux de 2.39

millions € sur la demande de la comptable de la chaine sportive BeIN

Sports.37(*) Il en va de

même pour la banque CIC qui a effectué un virement frauduleux de

100.000€ aux escrocs sur la demande de la comptable de la

société Etna Industries dirigée par Carole

Gratzmuller.Beaucoup d'autres banques choisissent l'option de rester

silencieuse sur les faits pour des raisons d'image.

· Risques de lourdes pertes

financières

En général, les fonds détournés ne

sont presque jamais récupérés en totalité à

cause de la rapidité du virement. En effet il faut environ 3 à 4

jours pour perdre complètement la trace des fonds. Les pertes subies

par des entreprises en France en 2016 seraient de 480 millions d'euros. En

Europe, la plus lourde perte est attribuée à la banque Crelan de

Belgique qui aurait subi récemment, suite à la fraude par

ingénierie sociale organisée depuis l'étranger et

orchestrée par mail, un préjudice de 70 millions

d'euros.38(*) Cependant,

la fraude n'a pas impacté ses clients suite à d'importantes

réserves antérieures effectuées par la banque. Il en va de

même pour une entreprise autrichienne d'aéronautique FACC qui

fournit des équipementiers à Airbus etBoeing. Le montant du

préjudice subit en mai 2016 suite à la fraude au président

est de 41,9 millions d'euros.39(*)

· Risques de cessation de paiement et de

liquidation judiciaire de l'entreprise

La fraude au président a entrainé la fermeture

de plusieurs entreprises, puisqu'il arrive que les fonds

détournés dépassent le découvert autorisé

sur le compte de l'entreprise. Les montants détournés sont alors

colossaux. A titre d'exemple l'entreprise BRM Mobilier qui fabriquait depuis 60

ans des meubles pour bibliothèques et médiathèques s'est

trouvée en cessation de paiement en Septembre 2015 et a

été liquidée en Janvier 2016, suite à une arnaque

au président de 1.6 millions d'euros.40(*)

· Risques de pertes d'emploi

La fraude aux faux ordres de virement a entrainé

régulièrement des licenciements pour faute grave ou

démission de l'exécuteur du virement ou du PDG, au regard du

préjudice et de la bévue commise. Les entreprises telles que la

Banque Postale ou Michelin n'ont pas conservé leur comptable. Ces

salariés en majorité n'ont plus jamais travaillé.

A titre d'exemple, suite à la fraude au

président qui a touché en 2016 l'entreprise

d'équipementier autrichienne FACC de 41.9 millions d'euros, le PDG a

été viré pour faute grave.41(*)

· Risques d'implication

Le salarié licencié peut être poursuivi

pour complicité ou co-auteur de l'acte frauduleux parce qu'elle n'a pas

référé à son supérieur

hiérarchique.

· Risque de troubles psychiques et de

suicide

La majorité des salariés qui ont validé

le transfert des fonds frauduleux, connaissent des difficultés.

D'importantes séquelles psychologiques sont restées

(dépression, moqueries des collègues, honte...), d'autres non

jamais repris le travail. Une seule personne aurait eu le courage d'affronter

son arnaqueur lors du procès de Gilbert Chikli contre la Poste en 2005.

On dénombrerait aussi des cas extrêmes de suicides et de

tentatives de suicide dû à ces arnaques.

· Risques de sanctions pour les banques de

la part des régulateurs

Les banques peuvent être sanctionnées pour avoir

manqué à leur obligation de lutte contre le risque de blanchiment

caractérisé par une négligence ou un manque de

procédure de contrôle interne avant d'effectuer un virement. S'il

est prouvé qu'elles ont effectué un virement frauduleux sans

vérification au préalable (Art. L561-15 et L151-6 du Code

monétaire et financier), elles devront restituer

l'intégralité des sommes virées. C'est l'article L1147 du

Code civil qui le prévoit, en permettant aux titulaires de comptes

bancaires de se retourner contre les organismes financiers pour obtenir des

dommages et intérêts. Deux banques ont déjà

été condamnées à rembourser les sommes frauduleuses

virées en France. Le « principe de

non-ingérence » évoqué lors du procès par

la banque n'a pas été retenu.

Aux titres d'exemples, le 30 octobre 2014, la 6ème

chambre du Tribunal de Commerce de Paris a condamné la banque CIC

à rembourser les 100.000 euros escroqués à la

société Etna Industrie dirigé Carole Gratzmuller, et plus

de 5000 € de frais d'avocat. En effet,la banque a manqué ses

obligations de vigilance en autorisant un virement frauduleux42(*). Cette condamnation

s'accompagne d'une exécution provisoire du jugement, soit une obligation

pour la CIC de rembourser même si elle a intention de contester le

jugement devant la Cour d'appel.

Il en va de même pour la HSBC France qui

été condamné en Mars 2015 par le tribunal de commerce de

paris à verser 2,39 millions d'euros à la chaine qatarienne BeIN

Sport au titre de dommages et intérêts suite à

l'escroquerie au faux ordre de virement dont a été victime. La

banque a gravement manqué à « ses obligations de

surveillance, de contrôle et de vigilance ».43(*)

Chapitre III- Fraude par

ingénierie sociale : définition, mode opératoire et

dispositif de lutte

La fraude par ingénierie sociale est la plus crainte

actuellement au vu d'importants risques qui pèsent sur les banques et

leurs clients. Elle n'a cessé d'évoluer ces cinqdernières

années. En effet, les virements frauduleuxeffectuésen 2010 aux

escrocs étaient chiffrés à 250 millions d'euros en France.

Puis, ce montant est passé en 2013 à 350millions d'euros. Et

aujourd'hui,il serait de 480 millions d'euros tandis que les tentatives sont de

865 millions d'euros (source : OCRGDF). On assiste également

à de nouvelles variétés de fraude : fraude au

Président, fraude au changement de RIB, fraude au test

informatiquedémontrant ainsi la créativité de ces

escrocs.

Ce chapitre définit d'abord clairement la notion

d'ingénierie sociale afin d'en illustrer les différentes

perceptions, ensuite il fait ressortir les différents modes

opératoiresutilisés par ces escrocs de plus en plus

créatifs. Enfin, le chapitrepréconise des solutions

permettantd'identifier, déjouer et prévenir ces attaques.

3.1. Définition de l'ingénierie sociale

L'ingénierie sociale est tout simplementl'art de

manipuler son interlocuteur afin que ce dernier réalise une

opération frauduleuse ou divulgue une information sensible sur

l'entreprise. Autrement dit,c'est une technique de manipulation psychologique

humaine qui sert à acquérir invisiblement et de manière

déloyale les informations d'une personne ciblée dans l'optique

d'obtenir d'autrui l'exécution d'une opération frauduleuse (par

exemple un virement).

Cette technique utilise d'avantage des moyens de

communications traditionnels comme le téléphone, les mails et

même le contact direct, en exploitant la confiance, l'ignorance ou la

crédulité de tierces personnes. C'est l'une des technique de

piratage les plus simples et les plus facilesà faire. Elle peut

être utilisée partout et à tout moment.

Beaucoup de personnes aujourd'hui ne connaissent pas la valeur

de l'information qu'elles possèdent et la nécessité de la

garder confidentielle. Il faut en réalité s'adapter à la

victime suivant le technique de l'attaque : apparence, charisme,

flatterie, niveau de langage, persuasion, savoir mentir, c'est-à-dire

apprendre à exploiter les failles humaines, confiance, manque

d'information, etc. Il s'agit d'exploiter le facteur humain qui peut

être considéré dans certains cas comme un maillon faible de

la sécurité du système d'information.

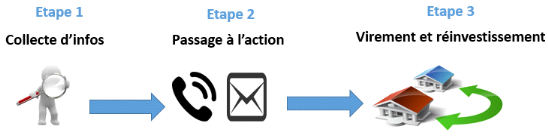

3.2. Mode opératoire de la fraude par

ingénierie sociale

3.2.1.

Préparation de l'attaque ou collecte des informations

Les escrocs vont collecter pendant plusieurs mois le maximum

d'informations sur l'entreprise ciblée. Ils vont se renseigner en

détail à l'aide d'internet et des moteurs de recherche sur :

· les rapports annuels de l'entreprise, le K-bis, les

statuts et le registre de commerce;

· les procès-verbaux d'assemblée

générale et les comptes rendus des comités ;

· le site internet de l'entreprise ;

· les sites Internet comme YouTube comportant des

vidéos avec les mots des dirigeants ;

· la presse et les réseaux sociaux personnels

(Facebook et Twitter) et professionnels (LinkedIn, Viadeo, etc.). Il y'a

quelques années, il était possible de visionner et de

télécharger des photos privées sur Facebook de tout le

monde en mettant la langue de sa page en US.

Les fraudeurs vont utiliser également les

méthodes du Google Dork et du Google hacking lesquelles sont très

efficaces pour trouver des informations sensibles et précises sur

l'entreprise ciblée. Par exemple ajouté après le mot

recherchésur Google la mention « filetype : pdf ou

doc ou xls» pour retrouver uniquement des fichiers de l'entreprise en

version numérique, Powerpoint, Excel...Ainsi, ils pourront obtenir un

maximum de renseignements concernant l'organigramme de l'entreprise, des

adresses de messageries, les éventuels départs et nominations,

les personnes chargées d'ordonner et de valider les virements et

récupérer la signature des dirigeants en bas des documents

officiels. Ils approfondiront sur les documents de communication interne afin

de comprendre la stratégie de l'entreprise, adopté le langage et

le vocabulaire qui leur sont propres ainsi que les phrases

préférées des dirigeants.Ils peuvent également

bénéficier de complicité dans l'entreprise pour obtenir

par exemple les plans de congé de certaines personnes clés et les

procédures.

Le coût pour obtenir tous ces informations serait

d'environ 60 euros, d'où un retour sur investissement hallucinant. Ce

travail de bénédictin qui demande notamment beaucoup de patience

dure généralement 6 mois. Ainsi, l'escroc va décider de

passer à l'action ou revendre ses précieuses informations

à prix d'or à des personnes qualifiées

généralement de « Roi des bagouts »

c'est-à-dire des personnes avec une éloquence confirmée,

une aisance de la parole et capable de convaincre facilement son

interlocuteur.

3.2.2. Passage

à l'action

L'escroc est généralement basé à

l'étranger,plus précisément dans les pays où les

procédures d'extradition permettant de renvoyer l'escroc vers son pays

d'origine n'existent pas comme la France et Israël. Ils ont une double

nationalité et opèrent depuis les villes côtières

israéliennes baptisées « Silicon Valley

israelienne » par les escrocs. Ces villes sont Netanya,

Ashdod et Herzliya (source : OCRGDF).

Le Fraudeurusurpe l'identité d'une personne influente

dans l'entreprise (président, directeur, etc.) ou un fournisseur.

Ensuite,il entre en contact avec sa victime, généralement un

employé du service comptable ou financier ou la personne en charge de

valider le virement. Le contact s'effectue pendant les congés du

Président ou la veille du week-end, plus précisément le

vendredi à 16h lorsque la vigilance est faible car l'employé est

pressé de rentrer chez soi ou de partir en voyage. A l'aide de moyens de

communication notamment des dispositifs leur permettant d'être anonymes

(plateformes téléphoniques) où ils louent des

numéros de téléphone et de fax, des adresses IP

aléatoires, il pousse sa victime à lui révéler des

informations confidentielles ou à effectuer un transfert en urgence en

demandant de garder le secret confidentiel.Pour parvenir à ses fins, il

utilise des techniques de flatterie, de charisme et de pression.

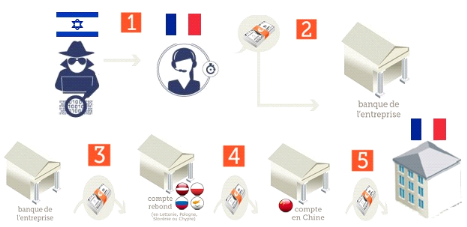

3.2.3. Virement des

fonds, récupération et réinvestissement

Le virement est exécuté toujours vers un pays

situé en Europe de l'Est (Chypre, Grèce, Pologne, Lettonie..).

Il transite d'abord sur un «compte rebond», aussi appelé

«compte taxi». Puis, il arrive en Chine. Ainsi, les complices auront

sept heures d'avance sur l'Europe grâce au décalage horaire. Leur

partenaire, le plus souvent la mafia chinoise, va leur remettre du cash en

France ou en Israël en échange des virements malhonnêtes

envoyés dans des banques en Chine. Les sommes escroquées seront

réinvesties en Europe généralement dans l'immobilier.

Si la fraude a pu être déjouée, l'escroc

va se faire passer pour des policiers de la brigade financière, Interpol

ou services secretset rappeler son interlocuteur pour lui demander

l'exécution du virement sous prétexte que ces escrocs ont

été localisés et ce virement servira à les

piéger et à les arrêter.

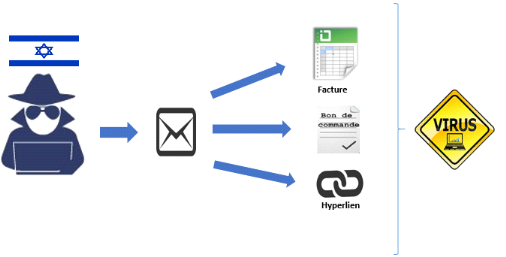

La figure ci-dessous illustre parfaitement les

différents modes opératoires utilisés par ces escrocs.

Figure 3 :mode opératoire de la fraude par

ingénierie sociale

Source : l'auteur

Etape 3

Virement et réinvestissement

3.3. Type de fraude par ingénierie sociale

3.3.1. Fraude au

Président

3.3.1.1. Définition

La « fraude au président » est une

escroquerie par usurpation d'identité. Elle consiste pour

l'escrocà se faire passer pour un dirigeant de l'entreprise afin de

persuader lesemployés d'effectuer en urgence un virement important

à un tiers sous prétexte d'une dette à régler,un

contrôle fiscal ou uneOPA à réaliser. Gilbert Chikli est

considéré comme l'inventeur de cette escroquerie, qui est

né en 2005 et donc la première victime fût La

Poste.44(*) Mais le

phénomène s'est développé à partir de 2010

à cause de la montée en puissance d'internet.

3.3.1.2. Scénario

Apres s'être bien renseigné sur

l'entreprise,l'escroc téléphone au service comptable ou financier

de l'entreprisela veille du Week-end et se fait passer pour le président

de la société en imitant sa voix et en utilisant les plateformes

téléphoniquesqui font croire qu'il est dans le même pays

oùse situe la banque et l'entreprise.Il va exigerau comptable un

virement urgent et confidentiel, censé s'inscrire dans une OPA d'une

entreprise à l'étranger.

Il va mettre la pression à sa victime. Par exempleen

rappelant3fois en 10minutes. Il envoie ensuite un mail frauduleux censé

provenir des dirigeantsgrâceaux signaturesrécupérées

sur infogreffe pour confirmation. Le virement va ainsi être

exécuté vers un compte à rebond situé vers les pays

d'Europe de l'Est où il sera intraçable par la suite et

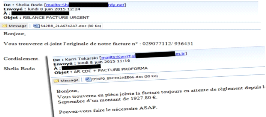

impossible de le récupérer.L'annexe 145(*) et l'annexe 246(*) présentent

respectivement des discussions téléphoniques réelles entre

le fraudeur et l'opérationnel ainsi qu'un exemple de mail

rédigé par cesescrocs.

Figure4 : fraude au président

Source :l'auteur modifié à

partir de « lefigaro.fr »47(*)

3.3.1.3. Signaux d'alerte

Plusieurs critères pourraient laisser penser à

une tentative de fraude au président :

· une prise de contact généralement le

vendredi après-midi ou pendant les congés :

l'interlocuteur qui se fait passer pour le PDG,n'a pas l'habitude

d'appeler ;

· une demande exceptionnelle qui ne respecte pas les

procédures habituelles de l'entreprise ;

· une demande urgente et ultra confidentielle : il

prétend un motif d'OPA ou un contrôle fiscal et demande de n'en

parler à personne ou donne un numéro servant à crypter

les conversations. L'utilisation des termes comme (« ce projet doit

rester confidentiel »), (« n'en référer

à personne »), (« c'est une affaire de très

haute importance »), etc. ;

· les flatteries : (« il m'a dit que je

pouvais compter sur vous ») ; (« vous serez

récompensez ») ;

· une forte pression exercée sur le

salarié et intimidation: il rappelle à plusieurs reprises et

utilise des termes comme (« est ce que vous écoutez ce que je dis

? Je vous dis que c'est très urgent ! ») ; (« c'est

un ordre ») ; (« ne me décevez

pas »), etc.

· une opération inhabituelle dont le montant est

élevée et vers des comptes ou des

bénéficiairesinconnus ouencore vers les pays ou la

société n'a pas d'activité.

3.3.2. Fraude au

Changement de coordonnées bancaires

3.3.2.1. Définition

La Fraude au changement de RIB consiste pour l'escrocà

envoyer un mail ou un courrier frauduleux à un collaborateur du service

de trésorerie ou de comptabilité de l'entreprise en se faisant

passer pour le nouveau comptable du fournisseur de l'entreprise, et lui

demander de diriger ses versements vers un autre compte bancaire appartenant

aux escrocs, généralement situé à

l'étranger

3.3.2.2. Scénario

Apres s'être suffisamment renseigné sur

l'entreprise, l'escroc envoie un courriel ciblé au service comptablede

l'un de ses sous-traitants, l'informant que suite à des

dysfonctionnements, le paiement des prochaines factures devraient s'effectuer

sur un supposé compte plus sécurisé et ouvert dans une

banque installé vers les pays de l'Est (compte à rebond). Il

joint à sa demande un faux courrier avec l'en-tête de l'entreprise

et portant des mentions d'identification exactes du fournisseur. Ensuite, Il

exerce une pression psychologique intense sur la personne en la rappelant

à plusieurs reprises. Ainsi, le concerné modifie les

coordonnées bancaires du fournisseur.Plusieurs paiements seront ensuite

réglés sur ce compte à rebond à destination finale

la Chine et réinvestis en Europe.

Figure 5 : fraude au changement de

coordonnées bancaires

Escroc

Envoie d'un nouveau RIB

contacte le service comptable

Les règlements de factures doivent dorénavant

être virés sur un compte à rebond ouvert à

l'étranger (pays de l'Est) avec pour destination finale la Chine.

Demande de changement de domiciliation bancaire

Factures payés à l'escroc

Faux courrier à en-tête très proche de

celui du véritable fournisseur

Source : l'auteur

3.3.2.3. Signaux d'alerte

Plusieurs critères permettent de reconnaitre ce type

d'attaque notamment :

· toute demande de modification de RIB d'un bailleur ou

fournisseur par courriel, email, téléphone, fax,etc. ;

· des emails similaires à ceux de l'entreprise

mais portant des mentions « Gmail ou Hotmail » ou un

chiffre ou une lettre rajouté ;

· le papier à en-tête diffère

légèrement de celui du vrai fournisseur ;

· d'importantes fautes d'orthographes,

généralement pas d'accents ni de

« s » ;

· la domiciliation du nouveau compte bancaire est

située à l'étranger.

3.3.3. Fraude au

faux technicien bancaire ou Fraude SEPA

3.3.3.1. Définition

Cette technique consiste à se faire passer pour le

service télématique d'une banque et prétexter des tests de

compatibilité avec l'entreprise cliente pour demander à la

victime d'effectuer un virement bancaire test. Pour faciliter la fraude,

l'escroc peut demander à prendre la mainsur l'ordinateur de la victime.

Il va utiliser un site de support informatique afin de voir tout ce qui se

passe sur l'ordinateur à distance et d'en prendre le contrôle.

3.3.3.2. Scénario

Apres avoir collecté les informations sur la personne

en charge du virement ainsi que son outil utilisé, le faux technicien

escroc contacte(généralement le vendredi vers 16 h) le service

comptable d'une entreprise et généralement la personne en charge

des virements à l'aide de numéro affichant

« 0800 ». L'escroc prétexte une migration vers une

nouvelle version du site ou les paiements sont réalisés. Le

fraudeur posebeaucoup de question sur le fonctionnement de l'entreprise:

virement manuel ?, Qui valide ? Quels moyens utilisés? De

plus, le fraudeur s'exprime très bien : il est courtois et

connaitparfois parfaitement l'outil utilisé. Il cherche à trouver

le meilleur moyen pour effectuer cette migration. Il communique par la suite un

lien comportant les termes comme « migration ou sepa »

permettant de prendre la main sur l'ordinateur de la victimesans attirer son

attention (par exemple,

www.migre.com/sepa07821).

Apres que la victime ait cliqué, l'escroc lui donne un

code à saisir dans l'interface. Puis, ils vont vérifier ensemble

le paramétrage de l'outil : les virements, les relevés de

comptes, les plafonds et demande à la victime de faire un virement test

vers un compte bénéficiairedans un pays de l'Europe de

l'Est.Celui-civa se remplirautomatiquement, la comptable n'aura alors

qu'à valider. Si l'entreprise utilise un contrat EBICS TS, en validation

simple, le virement est automatiquement envoyé et exécuté.

En raccrochant, l'escrocdemandeà sa victime de ne pas se connecter

pendant 2 à 3 jours, et d'effectuer les paiements en mode manuel pendant

le temps de la migration.

3.3.3.3. Signaux d'alerte

Plusieurs signaux d'alarme permettent d'attirer l'attention

sur ce type de fraude :

· tout interlocuteur proposant de l'aide sur des outils

de paiement alors qu'on ne l'a pas contacté aux coordonnées

habituelles ;

· l'utilisation comme motif du test, la nouvelle norme

« sepa » ;

· des questionnements sur les outils bancaires de la

victime ;

· la communication par téléphone ou par

email d'un lien inconnu. Ce lien contient des termes comme : sepa,

migration ou abréviation du nom de la banque (par exemple des

réducteurs d'adresse du type :

www.yin.com/sepa98bfm/migration);

· l'invitation à prendre à distance le

contrôle du PC du collaborateur ;

· l'incitation à faire un test de virement pour un

montant important ;

· la demande de reconnexion après plusieurs jours

(habituellement 2 à 3 jours).

3.3.4. Fraude par

Phishing

3.3.4.1. Définition

Ce terme provient de l'anglais « password

harvesting fishing » c'est-à-dire « la

pêche aux mots de passe ». Il est qualifié de filoutage

en français et d'hameçonnage en québécois.

Le« Phishing »est une pratique

frauduleuse effectuée par SMS ou mail(Smishing) ou par

téléphone (Vishing) pour soutirer des informations

bancairesconfidentielleset usurper l'identité de la personne pour

effectuer un virement frauduleux.En effet, il s'agit surtout d'envoyer un mail

comportant l'en-tête de la banque d'origine et d'attirer la personne

responsable du virement vers un faux site afin que celle-ci entre ses

données confidentielles qui seront réutilisées par la

suite par l'escroc pour effectuer le virement frauduleux.

Généralement les codes ciblés sont souvent les

données personnelles, les identifiants bancaires ou les identifiants de

connexion.

3.3.4.2. Scénario

Le pirate va se faire passer pour la banque de l'entreprise.

Il envoie un mail alarmant à l'entreprise avec entête le logo de

sa banque. Ce dernier va recevoir le message et va être sûr que

celui-ci provient de sa banque. Le contenu du message demande

généralement de confirmer les codes bancaires sous peine de

fermeture. La victime clique sur le lien et entre ses codes confidentiels. Elle

est ensuiteredirigée vers une phishing page ou un faux site similaire

à celui de sa banque. Ainsi, l'escroc disposera des coordonnées

bancaires de la victime et lui-même va effectuer le virement frauduleux.

Les schémas ci-dessous illustrent nos propos :

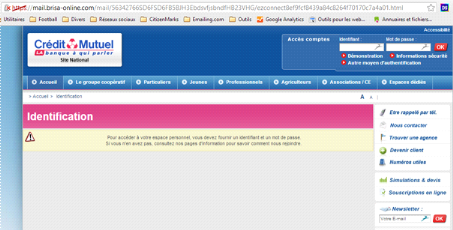

Figure 6: fraude par phishing

Source : site internet du Crédit

Mutuel

Source : site internet du Crédit

Mutuel

3.3.4.3. Signaux d'alertes

Plusieurs signes permettent de repérer cet acte

frauduleux :

· Adresse email approximative avec des termes comme

« Gmail » et non celui de la banque ;

· Beaucoup de fautes d'orthographe (pas d'accent, fautes

d'accords...) ;

· Des liens vers des pages phishing ne mentionnant aucun

nom de la banque sur l'URL ;

· Caractère urgent voir menaçant à

la fin du message, généralement colorié en rouge.

3.3.5. Fraude par

Malware

3.3.5.1. Définition

Cette technique consiste à envoyer un mail contenant un

fichier contaminé (par exemple Cheval de Troie). Une fois

installé, celui-ci permettra au fraudeur de prendre le contrôle du

poste de travail de la victime et de récupérer les données

confidentielles (identifiants, codes secrets, etc.). Ces derniers seront

utilisés à l'insu de la victime pour exécuter les ordres

de paiements.

3.3.5.2. Scénario

L'escroc envoie un mail avec une pièce jointe

évoquant une facture impayée. Le comptable va cliquer sur le lien

ou télécharger la pièce jointe. Le programme

infecté (malware) contenu va s'installer sur l'ordinateur à

l'insu de la victime. L'escroc pourra alors accéder à distance

aux données confidentielles (identifiants, mot de passe de la victime,

etc) car il peut voir son écran à distance et même le

contrôler à distance.

La victimeva constater que son écran subit des lenteurs

et des pages sont indisponibles. Un logiciel espion récupère les

numéros de comptes, les noms des responsables financiers, leur

signature, leur numéros fixe et mobile... Les jours suivants, l'escroc

va envoyer des virements par fax en prétextant par exemple une panne

informatique et si la banque se contente uniquement d'appeler le numéro

de l'escroc, ce dernier va confirmer le virement vers des pays de l'Europe de

l'Est. Cette technique a été utilisée lors de la fraude

par ingénierie sociale subie par BeIn Sports en 2013.

Figure 7: technique de fraude par

malware

Source :l'auteur

Source :Site internet de BNP Paribas

3.3.5.3. Signaux d'alerte

Des signaux d'alerte permettent de reconnaitre ces

attaques :

· des emails à caractère inhabituel

comportant des pièces jointes inconnus ;

· la lenteur du site bancaire constatée

après l'ouverture de la pièce jointe ;

· une page de validation qui est inhabituelle.

3.4. Dispositif de lutte contre la fraude par

ingénierie sociale

3.4.1. Dispositif

de prévention

L'adage : « il vaut mieux prévenir que

guérir » ne fait pas exception en ce domaine. Ainsi, la

prévention demeure la première mesure à prendre pour

lutter contre ces escrocs de plus en plus créatifs avec des techniques

sophistiquées. Nous préconisons dans les paragraphes suivants

les mesures à adopter.

3.4.1.1. Limiter la diffusion de

l'information

Les entreprises doivent publier uniquement ce qui est

obligatoire dans le respect des exigences de transparences qui leurs sont

imposées. Ainsi, elles doivent limiter leur communication sur la

société, ses salariés, son organisation (organigramme),

son fonctionnement, notamment en sécurisant son intranet. Elles doivent

contrôler les informations présentes sur le site internet de

l'entreprise et supprimer notamment l'organigramme de l'entreprise.Il est

nécessaire de recommander aux salariés de ne pas diffuser des

informations sensibles sur les réseaux sociaux personnels (Facebook,

Twitter, WhatsApp...) et professionnels (LinkedIn, Viadeo..). Les

salariés pourront par exemple être contraints de signer une charte

de confidentialité leur interdisant cette divulgation sur leur page

personnelle.

L'entreprise doit notamment veiller à limiter

l'accès aux documents sensibles en interne comme des modèles de

fax ou demander à ses salariés de ne rien jeter de sensibles dans

les poubelles. Il faut également broyer tout document obsolète

dans l'entreprise. Enfin il faut impérativement conserver la

confidentialité des signatures manuscrites des dirigeants ou des

personnes qui ont l'autorisation de valider les opérations.

Les escrocs sont parfaitement informés des obligations

légales de publication qui obligent les entreprises à

dévoiler une grande quantité de documents disponibles sur des

sites comme «www.infogreffe.fr». Comme il n'est pas possible

d'enfreindre ces obligations, il est préférable de publier

uniquement ce qui est nécessaire ou rendu obligatoire par la loi

(statuts à jour, procès-verbaux).Malheureusement, ceux-ci

contiennent la signature des associés ou du président, ce qui est

favorable aux escrocs. En plus des obligations légales, l'entreprise a

également une obligation de transparence vis-à-vis du

marché, surtout lorsqu'elle est cotée. Ainsi, il faut trouver un

équilibre entre ce soucide transparence et le risque de fraude.