|

Communauté Économique et

Monétaire de l'Afrique Centrale (CEMAC)

|

République du Cameroun

(Paix-Travail-Patrie)

|

MINISTÈRE DES FINANCES DIVISION

DE LA PRÉVISION

CELLULE DES SYNTHÈSES

MACROÉCONOMIQUES

Institut Sous-régional de

Statistique

et d'Économie

Appliquée

(ISSEA)

Organisation Internationale

BP : 294

Yaoundé

Tél : (237) 222 220 134 Fax: (237) 222 229

521

E-mail :

isseacemac@yahoo.fr

Mémoire professionnel en vue de l'obtention du

diplôme d'Ingénieur Statisticien Économiste

Hypothèse des déficits jumeaux:

évaluation empirique appliquée au

Cameroun

Présenté par :

NDI ZAMBO Jean

Élève Ingénieur Statisticien

Économiste - 3ièmeAnnée

Encadreur académique Jeannot NGBANZA

Chef du département Enquêtes et

Publications

(ISSEA)

Année académique 2019-2020

Encadreur professionnel

Serges MENDOUGA

Ingénieur Statisticien Économiste Chargé

d'études assistant

(MINFI/DP)

Dédicace

À

ma mère Nlo Marie Colette

ii

Remerciements

La production du présent mémoire professionnel a

été rendue possible grâce au soutien de tout le personnel

de la Division de la prévision du Ministère des Finances, organe

au sein duquel j'ai effectué mon stage, et de tout le corps professoral

de l'ISSEA. Á cet effet, je tiens à remercier Monsieur Ngakounda

Gabriel : Directeur de la Division de la Prévision. Je remercie

également Monsieur Mendouga Serges : chargé d'études

assistant à la cellules des synthèses macroéconomiques

pour son encadrement en dépit de ses multiples occupations. Je tiens

aussi à exprimer ma profonde gratitude à l'endroit de :

· Dr. Francial Giscard Baudin LIBENGUE DOBELE-KPOKA,

Directeur Général de l'Institut sous-régional de

Statistique et d'Economie Appliquée (ISSEA) de Yaoundé;

· monsieur Marcel OPOUMBA, Directeur des études

à l'ISSEA;

· monsieur Dieudonné KINKIELELE, coordonnateur de

la filière ISE à l'ISSEA;

· monsieur Thierry Manga, chargé d'études

assistant pour son accueil et les premières orientations sur le

thème du présent mémoire de recherche;

· monsieur Yves Beyina, chargé d'études

assistant à la cellule des synthèses macroéconomiques pour

son aide sur la fixation du présent thème de recherche;

· Tout le reste du personnel de la Division de la

Prévision;

· mon co-stagiaire Martial BONYOE, pour son

assistance;

· MOUNDOU MEGNA Moubarak, pour ses conseils en tant

qu'aîné académique.

· Je remercie également ATANGANA BODO Norbert,

BENGONO Cathérine, EYINGA Hermane et NGANDJUI Lafontaine pour avoir

consencré de leur temps, en dépit de leurs multiples occupations

pour la relecture avant l'impression du présent travail.

· Je remercie également tous mes camarades de

classe pour leurs différents conseils durant la rédaction du

présent mémoire.

sommaire

Dédicace i

Liste des figures vi

Résumé ix

Abstract x

Introduction générale 1

I Cadre conceptuel, cadre théorique et empirique 6

1 Cadre Conceptuel de l'étude 7

2 Fondements théoriques, mise en évidence des

travaux empiriques et choix

méthodologique 17

II Analyse du lien empirique entre le déficit

budgétaire et le déficit courant 34

3 Aperçu global d'un point de vue descriptif du

phénomène des déficits ju-

meaux 35

4 Analyse du lien économétrique entre le solde

budgétaire global et le solde

du compte courant 49

Limites et recommandations 64

Conclusion générale 65

Bibliographie 67

A Tests de stationnarité xiii

B Test cointégration de Johansen xix

C Estimation du modèle xx

D Test de causalité de Granger xxi

E Encadré sur les critères de convergence en zone

CEMAC xxii

iv

Liste des abréviations

BC : Balance Commerciale

CAN : Coupe d'Afrique des Nations

CEMAC : Communauté Économique et

Monétaire de l'Afrique Centrale

CNC : Commission National de Concurrence

DSCE : Document de Stratégie pour la Croissance et

l'emploi

ECAM4 : 4-ième Enquête Camerounaise auprès

des Ménages

IAS : Ingénieur d'Application de la Statistique

INS : Institut National de la Statistique

ISE : Ingénieur Statisticien

Économiste

ISSEA : Institut Sous-régional de Statistique et

d'Économie Appliquée

FMI: Fond Monétaire International

FOB : Free On Board

MCE : Modèle à Correction d'Erreur

MCO : Moindres Carrés Ordinaires

MINFI : Ministère des Finances

OCDE : Organisation pour la Coopération et le

Développement Économique

OMC : Organisation Mondiale de la Santé

PIB : Produit Intérieur Brut

PRII : Pays à revenu Intermédiaire, tranche

Inférieure

PRIS : Pays à Revenu

Intermédiaire, Tranche Supérieure

PLANUT : Plan d'Urgence Triennal

PNB : Produit National Brut

PPTE : Pays Pauvre Très Endetté

RDC : République Démocratique du Congo

RN : Revenu National

NDI ZAMBO Jean *** Mémoire ISE Page v

SBG : Solde Budgétaire Global

SNH : ociété Nationale de

Raffinage

RDM : Reste Du Monde

TCA : Taxe sur le Chiffre d'Affaire

TSS : Technicien Supérieur de la Statistique

TVA : Taxe sur la Valeur Ajoutée

UE : Union Européenne

UEMOA : Union Économique et Monétaire de

l'Afrique de l'Ouest

USA: United States of America

ZEP : Zone d'Education Prioritaire

ZFI : Zone Franche Industrielle

vi

Table des figures

|

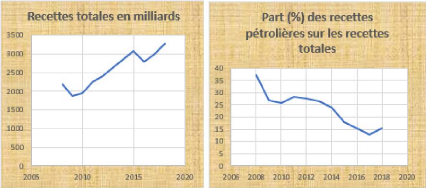

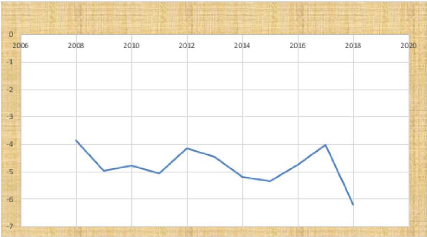

3.1

|

Dynamique des recettes publiques (en milliards de FCFA)

|

36

|

|

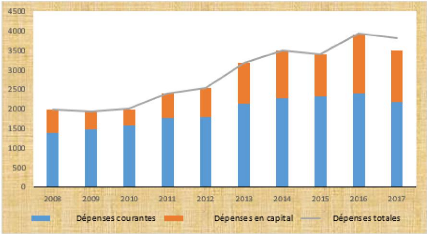

3.2

|

Dynamique des dépenses publiques

|

37

|

|

3.3

|

Dynamique de l'exécution budgétaire (en milliards

FCFA)

|

38

|

|

3.4

|

Dynamique du solde budgétaire global (en %PIB)

|

39

|

|

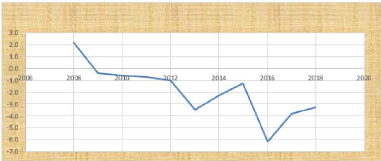

3.5

|

Dynamique de la balance commerciale

|

43

|

|

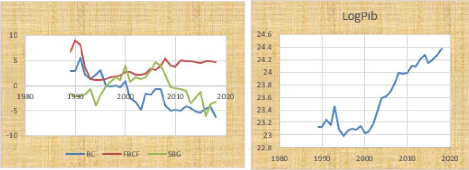

4.1

|

Évolution graphique des variables

|

52

|

|

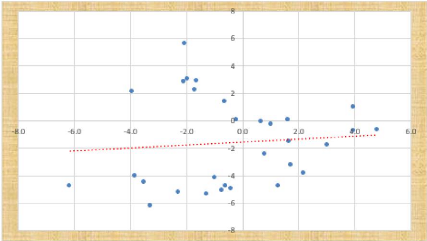

4.2

|

Nuages de points des variables

|

53

|

|

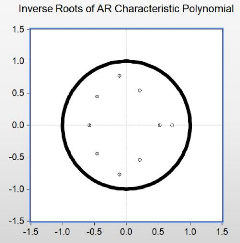

4.3

|

Position des racines du polynôme caractéristique du

VECM sur le disque unité .

|

56

|

|

4.4

|

Réponses impulsionnelles des variables

|

61

|

|

4.5

|

63

|

|

vii

Liste des tableaux

|

2.1

|

Recensement de quelques études empiriques

|

24

|

|

2.2

|

Différentes formes du modèle VECM

|

27

|

|

3.1

|

Commerce extérieur du Cameroun entre 2016 et 2017 (en

milliards)

|

46

|

|

4.1

|

Desciption et effets attendus des variables

|

50

|

|

4.2

|

Caractéristiques descriptives des séries

|

51

|

|

4.3

|

Stationnarité des séries

|

53

|

|

4.4

|

Nombre optimal de retards

|

54

|

|

4.5

|

Test de cointégration de Johansen

|

55

|

|

4.6

|

Test de normalité des résidus

|

56

|

|

4.7

|

Test de non-autocorrélation des résidus

|

57

|

|

4.8

|

Test d'hétéroscédasticité des

résidus

|

57

|

|

4.9

|

Relation de long terme et force de rappel

|

58

|

viii

Avant-propos

L'Institut Sous-régional de Statistique et

d'Économie Appliquée (ISSEA) a trois missions statutaires que

sont : la formation initiale des cadres statisticiens et économistes; le

recyclage et le perfectionnement et la recherche appliquée. Concernant

la formation initiale de cadres statisticiens de niveau moyen et

supérieur, l'institut propose trois filières pour l'année

académique 2019-2020 : la filière Techniciens Supérieurs

de la Statistique (TSS) qui dure 2 ans accessible avec le Baccalauréat

d'enseignement secondaire; la filière Ingénieurs d'Application de

la Statistique (IAS) dure 4 ans accessible avec le Baccalauréat

d'enseignement secondaire et la filière Ingénieurs Statisticiens

Économiste (ISE) dure 3 ans accessible avec le diplôme de licence

en mathématiques ou en sciences économiques.

Dans le cadre de la formation des Ingénieurs

Statisticiens Économistes (ISE) à l'ISSEA de Yaoundé, les

élèves sont appelés à effectuer un stage de trois

(3) mois à la fin de leur deuxième année à

l'institut. Ce stage a pour but essentiel non seulement de compléter les

enseignements théoriques reçus par les élèves ISE

par une formation professionnelle en les confrontant à des études

grandeur nature, mais il permet aussi d'apprécier les qualités de

rédaction et de communication des élèves. C'est donc dans

ce contexte que le présent document a été

rédigé suite à un stage effectué à la

Division de la Prévision du Ministère des Finances du Cameroun

sur le thème : «Déficit budgétaire,

Déficit courant : une évaluation empirique appliquée au

Cameroun».

L'objectif principal de cette étude est de tester

l'hypothèse de déficits jumeaux pour le cas du Cameroun sur la

période 1989-2018 :« il existe une relation de cause à

effet entre le déficit public et celui du compte courant». De

façon générale, puisqu'il s'agit de la prévision,

cela pourra orienter les décisions politiques des gouvernants sur la

gestion du phénomène de double déficit budgétaire

et courant au Cameroun. Le présent travail comporterait certes des

insuffisances, mais nous sommes bien disposés à prendre en compte

toutes les remarques et suggestions visant à l'améliorer.

ix

Résumé

Au cours des 30 dernières années,

l'économie camerounaise a enregistré simultanément et sur

de longues périodes des déficits budgétaires et courants

chroniques. L'objectif du présent travail est de tester la

validité de l'hypothèse des déficits jumeaux pour le cas

du Cameroun à la lumière de la littérature sur la

théorie des déficits jumeaux. Á cet égard, la

méthode de cointégration dans le cadre d'une modélisation

vectorielle à correction d'erreur (VECM) a été

utilisée suivie du test de causalité de Granger. Les

résultats montrent que l'hypothèse des déficits jumeaux

est valide à long terme pour le cas du Cameroun et qu'il existe une

relation causale allant du déficit budgétaire vers celui du

compte courant.

Mots clés : Déficit budgétaire,

Déficit Courant, Déficits Jumeaux.

Abstract

Over the past 30 years, the economy of Cameroon has recorded

chronic budget deficits and log-term losses over long periods of time. The

objective of the present work is to see if there is a cause-and-effect

relationship between the two deficits based on the litterature on the theory of

twin deficits. In this end, the method of cointegration in the case of error

correcting vector modeling (VECM) was used followed by the Granger causality

test. The results show that the hypothesis of twin deficits is valid in the

long term in the case of Cameroon and that there is a causal relationship going

from the budget deficit to that of the current deficit.

x

Keywords : Budget Deficit, Current Deficit, Twin

Deficits.

1

Introduction générale

Contexte et justification

Depuis plusieurs années déjà, les

différents déséquilibres macroéconomiques

(concernant notamment le déficit et l'excédent de la balance

courante, le déficit budgétaire et bien d'autres) sont au centre

des domaines de recherche de nombreux économistes ainsi que certaines

grandes institutions telles que le Fond Monétaire International

(Blanchard et Milesi-Ferreti, 2009; Taylor, 2013) et la Banque Centrale

Européenne (Bracke et al.,2008). La conférence «Analyse

des déséquilibres extérieurs» organisée

par le Fond Monétaire International en Février 2012 a

réuni plusieurs économistes qui ont souligné la menace

potentielle des déséquilibres globaux considérée

comme étant préoccupante.

Depuis le début de la crise financière de 2008,

beaucoup d'économies à l'échelle mondiale sont

caractérisées par l'enregistrement simultané des

déficits budgétaire et courant. Cette situation ne concerne pas

que les Pays en voie développement (PVD). On peut citer le cas des

états unis où les déficits budgétaire et courant en

2018 se sont élèvés respectivement à 3,9% et 2,4%

du PIB (rapports annuels 2018 de United States Department of Treasury et United

States Department of Commerce). Le Cameroun quant à lui n'a pas

échappé à ce fléau de rang mondial. Depuis plus

d'une décennie déjà, l'économie camerounaise a

toujours enrégistré un double déficit budgétaire et

courant. En 2018, avec à la crise sécuritaire dans la

sous-région, le déficit budgétaire s'est

élevé à -2,8% du PIB tandis que celui du compte courant

s'est situé à -6,20% du PIB (rapport annuel de l'exécution

budgétaire de l'État de 2018 et rapport annuel 2018 de la BEAC

sur la situation des comptes courants des pays membres).

C'est ainsi que, dans sa vision d'émergence à

l'horizon 2035, l'une des préoccupations importantes du gouvernement

camerounais est la réduction considérable du déficit

budgétaire et l'atteinte de l'équilibre de la balance commerciale

chroniquement déficitaire. L'un des objectifs majeurs de la

vision est précisément de réduire la

vulnérabilité du pays aux chocs intérieurs et

extérieurs (selon le DSCE). Les politiques spécifiques mises en

oeuvre à cet effet obéisent naturellement au constat de

préserver la stabilité du cadre macroéconomique. Il

s'agira en particulier de préserver la vulnérabilité des

finances publiques et de l'endettement extérieur. Selon le DSCE,

l'expérience en Afrique montre que les pays connaissant un large

déficit budgétaire

NDI ZAMBO Jean *** Mémoire ISE

Page 2

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

sont en bute à des chocs intérieurs à

répétition (comme par exemple une pluviométrie

irrégulière ou des conflits armés) et également

à des chocs extérieurs (par exemple la volatilité des

marchés internationaux de produits agricoles). Le gouvernement

camerounais s'est alors lancé dans un vaste chantier de projets

structurants devant lui permettre d'accroitre considérablement son

niveau de production et d'industrialisation, afin de rétablir

l'équilibre de sa balance commerciale restée déficitaire

depuis fort longtemps. La vision d'émergence qui guide depuis un peu

plus d'une décennie l'action gouvernementale l'oblige donc à

effectuer des dépenses qui sont supérieures à ses

recettes, créant ainsi un déficit budgétaire à la

fin de chaque exercice comptable. Pour financer son déficit, le

gouvernement camerounais fait recours aux emprunts. Cependant, le fait que ces

emprunts financent non seulement le déficit budgétaire mais aussi

l'amortissement de la dette, le remboursement des crédits TVA et autres

a des incidences directes sur le niveau de production et par ricochet sur celui

des exportations, affectant ainsi la balance commerciale du pays. Selon les

calculs de la Banque mondiale (cahier économique du Cameroun 2018), pour

l'ensemble de la période 1965-2018, le Cameroun enregistre une moyenne

annuelle de -1,57 de sa balance commerciale. Sur la base des données

disponibles sur 54 ans, la Banque mondiale estime qu'en 2025 la valeur devrait

osciller autour de -6,22%.

La réduction de déficit budgétaire et du

déficit courant apparaissent dès lors comme une urgence du

gouvernement camerounais. En 2017, le gouvernement du Cameroun a conclu avec le

FMI un programme triennal économique et financier dont les objectifs

sont entre autres : de rééquilibrer les finances publiques, se

prémunir contre des situations de vulnérabilité

budgétaire telles que l'augmentation de la dette publique, bref assurer

la stabilité macroéconomique, facteur essentiel à une

croissance soutenue. Plusieurs préalables dont la gestion plus prudente

des finances publiques par une rationalisation des choix d'investissement

public et des appuis budgétaires dans le cadre du programme

économique et financier du FMI, ayant permis de réduire le solde

global à -2,6% du PIB en 2018 contre -3,1% du PIB en 2017 continuent

d'être poursuivis par le gouvernement. On note également des

actions comme l'Opération de Comptage Physique du Personnel de

l'État (OCPPE) lancée par le Ministère des Finances en

2018 qui a permis la détection de plus de 10 000 fonctionnaires fictifs.

Cette opération vise à assainir le fichier solde de l'État

et réduire la masse salariale; on dénote également la

lutte acharnée du gouvernement contre l'invasion fiscale. Pour les

responsables du Ministère des Finances, il convient donc de

définir ce concept de déficit comme «soutenable». Ces

derniers soulignent qu'il importe d'accroitre les recettes non

pétrolières, tout en augmentant l'efficacité des

dépenses. L'expansion prévue de la couverture des impôts et

des exonérations fiscales, par la loi des finances de 2019, sont

essentiels pour élargir l'assiette fiscale et créer un espace

budgétaire supplémentaire pour les

NDI ZAMBO Jean *** Mémoire ISE

Fage 3

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

dépenses prioritaires. Les administrateurs soulignent

aussi d'améliorer l'efficacité des dépenses sociales et

des dépenses d'investissement, pour continuer de réduire la

pauvreté, les inégalités et les disparités

liées au genre tel que prévu par le Document de Stratégie

pour la Croissance et l'Emploi (DSCE) servant d'agenda sur la période

2010-2020 pour l'émergence du Cameroun à l'horizon 2035.

Problématique et question de la recherche

Au cours de la dernière décennie, le Cameroun

n'a pas pu rétablir ni l'équilibre de sa balance

budgétaire ni celui de son compte courant. En 2018, la balance

commerciale du Cameroun s'établit à -6,20% du FIB et le solde

budgétaire quant à lui se situe à -2,8% du FIB.

Malgré les réformes du dispositif de surveillance

multilatérale en zone CEMAC et les efforts du gouvernement qui

mène des politiques visant à relever le niveau de la production

dans le but d'accroitre les exportations, l'on constate la persistance du

double déficit budgétaire et courant d'année en

année. L'intérêt de la présente étude

réside dans le fait qu'elle va participer à l'identification des

déterminants du déficit courant au Cameroun, notamment les

déterminants exogènes liés à l'action

discrétionnaire de l'État. Selon le rapport de la surveillance

multilatérale en zone CEMAC, les efforts du Cameroun en termes

d'assainissement des finances publiques depuis les réformes de 2016 ne

sont pas négligeables. Cependant, ce qui n'est pas souvent

analysé dans la littérature c'est le lien entre les indicateurs,

notamment le lien entre les efforts réalisés en termes de

réduction du déficit budgétaire et l'amélioration

du compte courant. Á cet effet, la présente étude permet

de combler ce vide en explorant la relation de causalité entre le solde

budgétaire et le solde du compte courant au Cameroun.

Dès lors, l'on s'interroge sur la nature du lien

existant entre le solde budgététaire et celui de la balance

courante au Cameroun.

Dans le présent travail, nous souhaitons donc aborder

la question de la mesure selon laquelle le déficit budgétaire

pourrait entraîner celui de la balance courante au Cameroun.

L'interrogation correspondante à cet effet est la suivante :

l'accroissement de la dépense budgétaire

comme instrument de politique économique est-il antagoniste avec la

réduction de la balance courante? En d'autres termes, un creusement du

déficit budgétaire pour assurer la croissance du PIB est-il cause

de la dégradation du déficit de la balance courante?

NDI ZAMBO Jean *** Mémoire ISE

Page 4

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

Objectifs de l'étude

L'objectif général de ce travail est de tester,

pour le cas du Cameroun, l'hypothèse de déficits jumeaux :

«il existe une relation positive entre le déficit budgétaire

et le déficit de la balance courante».

Afin de parvenir à l'objectif final

sus-évoqué, il est judicieux de se fixer des objectifs

intermédiaires à savoir :

1. identifier les facteurs susceptibles d'expliquer la

coexistence du double déficit budgétaire et courant au

Cameroun;

2. déterminer l'effet d'un choc du déficit

budgétaire sur la balance courante au Cameroun;

3. tester le sens de causalité entre les déficits

budgétaire et courant et dégager la nature du lien (dans les cas

où celui-ci existe) entre les deux soldes considérés;

4. déduire (dans le cas de la confirmation de

l'hypothèse des déficits jumeaux) les effets de ceux-ci sur

l'économie camerounaise.

Hypothèses de recherche

Dans le but d'atteindre les objectifs que nous nous sommes

fixés, il est judicieux d'adopter quelques hypothèses

tirées des résultats de quelques études empiriques portant

sur les déficits jumeaux. D'une part, inspiré des

résultats de MAHAMADOU DIARRA (2015) sur le thème:

«L'hypothèse de déficits jumeaux: une évaluation

empirique appliquée au pays de l'UEMOA», nous adoptons

l'hypothèse suivante :

H1 : Une amélioration du déficit

budgétaire pourrait induire celle du solde du compte courant au

Cameroun, mais dans une proportion moindre.

D'autre part, les travaux de Véronica Sulikova (2015)

sur la dynamique des déficits jumeaux dans le contexte des

déséquilibres macroéconomiques mettant en lien

l'investissement public, le solde budgétaire et le solde du compte

courant, nous conduisent à la formulation de l'hypothèse suivante

:

H2 : Un accroissement des dépenses d'investissement

public pourrait améliorer le solde du compte courant tout en

détériorant le solde budgétaire au Cameroun.

NDI ZAMBO Jean *** Mémoire ISE

Page 5

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

Méthodologie

Pour atteindre les objectifs fixés, il sera question de

:

· procéder à l'identification des

variables qui permettent de tester l'hypothèse des déficits

jumeaux au Cameroun en se basant sur la revue théorique et empirique des

déficits jumeaux et faire une analyse descriptive de ces variables afin

de retenir celles qui, d'un point de vue descriptif, de prime à bord,

semblent expliquer la persistance simultanée des déficits

budgétaire et courant au Cameroun.

· estimaer des équations de comportement à

l'aide d'une spécification de type VECM.

Á noter que les données utilisées sont

tirées du tableau des comptes nationaux de l'INS et du Tableau des

Opérations Financières de l'État (TOFE), produit par le

MINFI.

Organisation du travail

De façon structurelle, le présent travail de

recherche qui vise à tester l'hypothèse des déficits

jumeaux pour le cas du Cameroun comporte deux parties. La première

partie s'intitule : cadre conceptuel, cadre théorique et empirique.

Cette partie comporte deux chapitres : le premier chapitre intitulé :

cadre conceptuel de l'étude, présente les définitions des

différents concepts qui permettent de mieux appréhender le

phénomène des déficits jumeaux et propose un cadre

analytique des déficits jumeaux par l'approche des comptes nationaux. Le

second chapitre présente le cadre théorique et empirique de

l'étude. Ce chapitre aborde les différentes approches

théoriques qui permettent de tester l'hypothèse des

déficits jumeaux ainsi que quelques travaux empiriques ayant

addresé la question.

La seconde partie beaucoup plus pratique est consacrée

à l'analyse du lien empirique entre le solde budgétaire et le

solde courant au Cameroun. Cette partie comporte également deux

chapitres. Le premier chapitre de cette seconde partie fait un aperçu

global d'un point de vue descriptif, du phénomène des

déficits jumeaux pour le cas du Cameroun. Ce chapitre analyse non

seulement les indicateurs économiques en lien avec les déficits

budgétaire et courant, mais présente en outre les principales

mesures d'optimisation des dépenses publiques au Cameroun, ainsi que les

mesures agissant sur les exportations, les importations, la production et le

commerce.

Notons que ces deux parties ci-haut mentionnées seront

encadrées par une introduction générale et une conclusion

générale assortie de quelques recommandations à l'endroit

des futurs chercheurs ainsi qu'à l'endroit du politique.

6

Première partie

Cadre conceptuel, cadre théorique et

empirique

7

CHAPITRE 1

Cadre Conceptuel de l'étude

Le présent chapitre est subdivisé en deux

parties. La première partie donne les définitions de certains

concepts utiles pour la bonne compréhension de nos travaux et la seconde

partie présente une approche par les comptes nationaux de la preuve de

l'existence simultanée d'un déficit budgétaire et d'un

déficit courant. Cette seconde partie consiste à partir des

identités de la comptabilité nationale pour prouver la

possibilité d'existence d'une relation positive entre le déficit

budgétaire et le déficit courant dans une même

économie.

NDI ZAMBO Jean *** Mémoire ISE

Page 8

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

1.1 Définition des concepts

Dans cette section nous définissons les concepts de

déficit budgétaire, déficit courant et déficits

jumeaux ainsi que tous les autres concepts qui entrent dans le calcul des

soldes budgétaire et courant.

1.1.1 Compte de l'État : déficit

budgétaire, excédent budgétaire

1.1.1.1 Les recettes de l'État

Les recettes puliques comprennent tous les encaissements non

remboursables, avec ou sans contrepartie, à l'exception des

encaissements non-remboursables et sans contrepartie correspondant à des

versements non obligatoires provenant des autres administrations publiques

intérieures ou étrangères et d'institutions

internationales. Les recettes sont réparties entre recettes courantes et

recettes en capital, ces dernières ne comprenant que le produit des

ventes de biens de capital et de transfert en capital qui proviennent de

sources autres que les administrations publiques. Les recettes courantes

englobent donc toutes les recettes fiscales et les ventes non fiscales

courantes. Les recettes non courantes comprennent les encaissements avec

contrepartie : revenu de la propriété, droits et redevances,

ventes des branches non marchandes et ventes d'accessoires, ainsi que les

excédents d'exploitation des unités de production marchande des

administrations publiques et certains décaissements sans contrepartie

tels que les amendes, les confiscations et les donations privées de

caractère courant (SCN 2008).

1.1.1.2 Les dons

Les dons sont les encaissements sans contrepartie et non

remboursables, correspondant à des versements non obligatoires au profit

des administrations publiques et provenant d'autres administrations publiques

ou institutions internationales (SCN 2008). Dans le présent travail, le

terme «don» s'applique uniquement aux décaissements et

encaissements entre administrations publiques ou institutions internationales.

Les versements sans contrepartie, non remboursables et non obligatoires qui

proviennent d'autres sources ne sont pas classés dans les dons mais

plutôt dans les recettes.

1.1.1.3 Les dépenses des l'État

Les dépenses comprennent tous les paiements non

remboursables des APU, qu'il s'agisse des opérations avec ou sans

contrepartie et qu'il s'agisse des dépenses courantes ou en capital.

NDI ZAMBO Jean *** Mémoire ISE

Page 9

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

Les versements de dons ou transferts à d'autres APU ne

constituent pas une autres catégorie distincte mais sont compris dans

les dépenses (SCN 2008).

1.1.1.4 Les prêts moins les recouvrements

Les prêts moins les recouvrements comprennent les

opérations des APU relatives aux créances sur les tiers qu'elles

acquièrent pour mettre en oeuvre la politique générale, et

non pour gérer leurs liquidités ou pour obtenir un revenu. Cette

catégorie recouvre la dette de tiers aussi bien que les participations,

et les décaissements, aussi bien que les encaissements. On y enregistre

donc les prêts des APU à des fins de politique

générale, diminués de leurs recouvrements

ultérieurs, et les participations qu'elles prennent aux mêmes

fins, diminuées de toute vente ultérieure de participation (SCN

2008).

1.1.1.5 Le déficit ou l'excédent

En comptabilité nationale, la notion de déficit

budgétaire s'utilise lorsque le budget de l'État est en

déficit : les recettes de l'État (hors emprunt) sont

inférieures à ses dépenses (hors remboursement d'emprunt)

d'où le solde budgétaire négatif. Dans le cas contraire,

on parlera d'excédent budgétaire.

De même, les administrations publiques perçues

comme l'ensemble composé de l'État, de l'administration

territoriale et des administrations de sécurité sociale,

connaissent un déficit public lorsque les dépenses publiques pour

une année donnée sont supérieures aux recettes publiques;

le solde de finances publiques est alors négatif.

Le déficit budgétaire peut se traduire par de

nouveaux emprunts contractés par l'État au cours de

l'année, en plus de ceux destinés à amortir les emprunts

antérieurs arrivés à échéance.

La formule retenue dans le manuel de statistiques de finances

publiques est la suivantes :

Déficit ou Excédent = Dépenses au

titre de biens et services et transferts + prêts moins recouvrements -

Recettes - Dons.

1.1.2 Compte courant : déficit courant,

excédent courant

Dans cette partie, nous allons voir comment se définit

la balance courante. Ainsi, nous allons débuter par un rappel sur

l'équilibre comptable.

NDT ZAMBO Jean *** Mémoire TSE

Page 10

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

1.1.2.1 Équilibre comptable en économie

fermée

En économie fermée, la production finale

domestique est égale aux achats finals de biens et services par les

ménages, les entreprises et l'État :

Y = C + I + G (1.1)

En retranchant C et T des deux membres et en ajoutant -T

+T dans le membre de gauche, nous obtenons une nouvelle équation

comptable selon laquelle l'épargne est égale à

l'investissement :

(Y-C-T)+(T-G)=I,==S=I (1.2)

Cela signifie que la production des entreprises qui est

égale au revenu distribué (Y S = C + I + Spriv + T) leur

revient sous la forme d'une demande (Y D = C + I + G).

En revanche, en économie ouverte, l'épargne ne

sera pas nécessairement égale à l'investisse-ment national

puisqu'un excès d'investissement sur l'épargne peut être

financé par un emprunt au reste du monde et tout surplus

d'épargne par rapport à l'investissement pourra être

investi à l'étranger.

1.1.2.2 Équilibre comptable en économie

ouverte

En économie ouverte, une grande partie de la production

finale domestique est toujours achetée par les ménages, les

entreprises et l'État, la partie restante est vendue au reste du monde

(RDM) :

Y = CD + ID + GD + EX - IM

(1.3)

On retranche les importations TM de la somme des emplois

finals C + I + G + EX, car la production finale domestique a pour

contrepartie une demande s'adressant uniquement à cette production.

Puisque les ménages consomment les biens importés d'un montant

CF, les entreprises et l'État achètent des

biens produits par le RDM pour le montant IF +

GF, on doit retrancher le montant des importations de

façon à obtenir la seule demande s'adressant à la

production finale domestique. La relation comptable pourrait être

réécrite de la façon suivante:

Y = CD + ID + GD + EX

(1.4)

Où CD + ID + GD

représente la composante de la demande agrégée

formulée par les seuls résidents s'adressant au PTB.

NDI ZAMBO Jean *** Mémoire ISE

Page 11

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

En résumé, en économie ouverte :

1. la production finale domestique est toujours égale

à la demande finale s'adressant aux biens et services domestiques, une

part de la production étant vendue aux non-résidents

(c'est-à-dire exportée);

2. les revenus Y peuvent être supérieurs ou

inférieurs à la dépense finale des ménages, des

firmes et du gouvernement C + I + G selon que les exportations, EX,

sont supérieures ou inférieures aux importations, IM.

1.1.2.3 Flux internationaux de capitaux et la balance

commerciale

Pour déterminer l'équilibre du marché des

capitaux à partir de l'équilibre comptable sur le marché

des biens et services, nous retranchons et ajoutons l'impôt dans le

membre de gauche. Nous obtenons une nouvelle relation comptable qui peut

être interprétée de deux façons :

Y = C + I + G + TB

(Y-T-C)+(T-G)-I=TB,

Spriv + Spubl - I =

TB

En économie ouverte, la part des revenus peut

être dépensée en biens et services produits par le reste du

monde et une part de la production peut être vendue au reste du monde.

Lorsque le pays domestique ne peut pas emprunter sur le marché des

capitaux, il doit équilibrer sans cesse la balance commerciale.

|

=0

z }| {

Spriv + Spubl - I =

|

=0

z}|{

TB,S = I

|

Si la balance commerciale est en déficit, TB <

0, cela signifie que les importations excèdent les exportations, ce

qui est le reflet d'une consommation élevée par rapport à

la production et au revenu puisque :

TB = Y - (C + I + G) < 0

Le corollaire est que l'épargne est faible et va

être insuffisant pour financer les dépenses d'investissement :

l'économie pourra alors emprunter à l'étranger. Si S

- I < 0 : on dit que le pays connaît une entrée

nette de capitaux.

Si l'État décide de réduire les

impôts, T, l'hypothèse des déficits jumeaux suppose que

l'épargne privée n'est pas modifiée car la baisse des

impôts est entièrement dépensée sous la forme

d'achats

NDI ZAMBO Jean *** Mémoire ISE

Page 12

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

supplémentaires de biens et services. En revanche, dans

l'équivalence ricardienne, la baisse de l'épargne publique est

parfaitement compensée par une hausse de l'épargne privée,

la consommation n'étant pas modifiée.

En résumé, l'excès d'investissement sur

l'épargne est financé par un flux de capitaux provenant du RDM et

cette entrée de capitaux a pour contrepartie un déficit

commercial. La relation des flux de capitaux et du solde commercial est

décrite par les équations suivantes :

I - S = entrée de capitaux

=déficit commerciale

S - I = sortie nette de

capitaux=excédent commercial

De manière intuitive, S - I > 0

correspond à un excédent commercial EX - IM

> 0. Quand les dépenses sont faibles relativement à la

production, le pays exporte une fraction plus importante de la production et

importe une fraction plus faible. Comme la consommation est faible par rapport

au revenu, l'excès d'épargne sur l'investissement domestique est

investi à l'étranger. Dans ce cas, le pays est

prêteur net. si le pays emprunte à

l'étranger pour financer l'investissement domestique, il est

emprunteur net.

1.1.2.4 Le produit intérieur brut (PIB)

Le PIB représente la richesse créée par

une économie au cours d'une période donnée. Il est

égal (1) à la valeur totale des biens et services vendus aux

utilisateurs finals (c'est-à-dire la production finale), (2) à la

sommes des valeurs ajoutées des entreprises, et (3) la somme des revenus

distribués dans l'économie. Mais ces revenus ne coïncident

pas effectivement avec les revenus effectivement obtenus par les

résidents puisque le PIB mesure le revenu total gagné sur le

territoire d'un pays : il comprend le revenu gagné sur le territoire par

les non-résidents et n'intègre pas les revenus des

résidents d'un pays obtenus à l'

étranger. si l'on cherche

à obtenir une mesure du revenu des résidents d'un pays en prenant

en compte les revenus versés par le RDM aux résidents et

déduisant les revenus versés par le pays domestique aux

non-résidents, on obtient le PNB :

PNB = PIB + RNF = PIB + RNI + RNL

Où RNF est le revenu net des facteurs,

composé de somme de RNI et RNL qui représentent

les revenus nets des investissements (revenus obtenus par les résidents

moins les revenus obtenus par le non-résidents) et les revenus nets de

travail. Le produit national brut représente le

revenu

NDI ZAMBO Jean *** Mémoire ISE

Page 13

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

effectivement reçu par les résidents qui se

limite plus aux revenus sur le territoire considéré. Il comprend

donc le revenu reçu à l'étranger par les résidents

de ce pays mais n'intègre pas les revenus que les non-résidents

obtiennent sur le territoire (qui ont été déduits du

PIB).

En ajoutant les transferts courants nets (TCN) qui

correspondent à des transferts d'argent sans contrepartie d'actifs

(comme le versement de retraite à des non-résidents qui ont

travaillé sur le territoire ou l'aide aux pays étrangers :

retraites versés aux non-résidents, rapatriement d'argent

'remitances', aides au PVD, transferts aux organisations internationales), on

obtient le revenu national (noté RN) :

RN = PNB + TCN

1.1.2.5 Balance courante et identité

comptable

Quelle est la différence entre la balance courante et

la balance commerciale? L'écart entre ces deux grandeurs est du

même ordre que l'écart entre le PIB et le revenu national (RN). On

note RNF le revenu net des facteurs ce qui permet de réécrire

l'équilibre sur le marché des biens et services de la

façon suivante :

Y + RNF _ T = C + I + (RNF + EX _ IM) (1.5)

Le membre de gauche de (1.5) représente le revenu

national des résidents après impôts. En utilisant le fait

que l'épargne privée est égale à la part du revenu

disponible qui n'est pas consommée, c'est-à-dire, SP

= Y + RNF _ C _ T, on obtient une identité comptable qui nous

permet de définir la balance courante :

CA = RNF + EX _ IM = (SP + SG _ I) = S

_ I = /B (1.6)

Cette relation confirme que la balance courante est

très proche de la balance commerciale. En supposant que la position

extérieure nette est nulle (en mettant de côté les TCN et

les revenus nets du travail), lorsque les importations du pays sont

supérieures aux exportations, le pays enrégistre un

déficit courant. Lorsque le pays enregistre un excédent courant,

le pays accumule les actifs étrangers ou réduit sa dette

extérieure nette. Par conséquent, la balance courante peut

être définie comme la variation de la position extérieure

nette, notée L B. Si un pays consomme plus que ce qu'il

produit, il doit emprunter la différence au RDM. Lorsque les actifs

étrangers détenus par le pays domestique sont plus faibles que

les actifs financiers détenus par le RDM, alors le pays est

débiteur net : sa position extérieure nette est

négative.

NDI ZAMBO Jean *** Mémoire ISE

Page 14

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

1.1.3 Déficits jumeaux

En économie, les déficits jumeaux ou double

déficit désignent la situation d'un pays enregistrant en

même temps un déficit public et un déficit de sa balance

courante (Abell, 1990).C'est-à-dire une situation dans laquelle les

dépenses des administrations publiques excèdent leurs revenus, et

où les importations de biens et services sont supérieures aux

exportations. L'expression de déficits jumeaux est utilisée pour

caractériser l'économie des États-Unis au début des

années 1980, et au cours des années 2000. La monnaie des

États-Unis, le dollar américain, qui joue le rôle de

monnaie de référence à l'échelle mondiale

malgré la disparition des Accords de Bretton Woods, permet probablement

le maintien d'une telle situation sur le court et moyen termes.

1.2 Cadre analytique des déficits jumeaux :

approche par les comptes nationaux

Les déficits jumeaux sont issus de deux équations

comptables, celles de la demande inté-

rieure et des revenus, qui sont des identités donc

toujours vrais d'un point de vue comptable.

Soit les équations de l'équilibre

emplois-ressources de la comptabilité nationale :

- Ressources : Y + M

Les ressources sont l'ensemble des biens et des services

disponibles dans l'économie nationale

et dans le reste du monde.

- Emplois: C + I + G + X

Les emplois désignent la manière dont les

ressources sont utilisées (employées) par les agents

résidents et non-résidents (ménages qui

consomment, entreprises qui investissent, les adminis-

trations publiques (APU) qui investissent et consomment). Toutes

les ressources sont employées.

Dès lors,

Y + M = C + I + G + X est toujours

vérifiée d'un point de vue comptable.

- Demande intérieure/interne/C + I + G

- Demande extérieure/externe : X

- Demande globale: C + I + G + X

- Offre intérieure/interne : Y

- Offre extérieure/externe :

M

- Offre globale : Y + M

Y est le PIB (offre des entreprises résidentes), M

désigne les importations (demande des ménages

NDI ZAMBO Jean *** Mémoire ISE

Page 15

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

résidents en biens et services des produits par le

reste du monde), C représente la consommation (ou consommation finale

des ménages= demande des ménages résidents en biens et

services produits par les entreprises résidentes et du reste du monde),

I les investissements (ou formation brute de capital fixe=les investissements

des entreprises résidentes), G les dépenses publiques (la

consommation des APU+ investissement des APU) et X les exportations (demande

des ménages du reste du monde de biens et services produits par les

entreprises résidentes).

Et l'équation comptable des revenus : Y = C + S +

T.

S désigne l'épargne privée, T le montant

des prélèvements obligatoires (impôts + cotisations

sociales) et C la consommation telle que définie

précédemment.

Démonstration :

Reformulons l'équation de l'équilibre

emplois-ressources :

|

Y + M = C + I + G + X

|

(1.7)

|

|

Nous obtenons donc :

|

|

|

C + S + T = C + I + G + X - M

ce qui équivaut à :

|

(1.8)

|

|

Y-T-C-I-(G+T)=X-M

|

(1.9)

|

|

On note l'épargne nationale:

|

|

|

S = Y - C - G

ce qui équivaut à :

|

(1.10)

|

|

S + T = I + G + (X - M)

|

(1.11)

|

|

Équivaut à :

|

|

|

(S - I) + (T - G) = (X - M)

|

(1.12)

|

· S - I représente le solde de

financement des agents privés. Si S > I, les

capacités de financement du secteur privé du pays excèdent

ses besoins de financement.

· T - G est le solde budgétaire de

l'État. Quand l'État a un déficit budgétaire nous

avons

T < G

· X - M est le solde de la balance commerciale que

nous notons par X - M = BC Soit :

(S-I)+(T-G)=BC (1.13)

NDI ZAMBO Jean *** Mémoire ISE

Page 16

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

En différentiant par rapport à G on

constate que :

d(BC)/dG < 0. (1.14)

On conclut qu'une augmentation des dépenses publiques

dégrade la balance commerciale d'où le terme «

déficits jumeaux ».

Conclusion

Le présent chapitre a porté sur le cadre

conceptuel de l'étude. Il a permis de comprendre la signification des

différents concepts qui seront utilisés dans le cadre de ce

travail. Ce chapitre a également permis, grâce à des

équations d'équilibre de la comptabilité nationale, de

donner un intérêt à cette étude, en faisant une

preuve mathématique de la coexistence du déficit

budgétaire et courant au sein d'une même économie.

17

CHAPITRE 2

Fondements théoriques, mise en évidence

des travaux empiriques et choix méthodologique

Le présent chapitre est subdvisé en deux

sections. La première setion présente le cadre théorique

et empirique de l'étude. Dans le cadre théorique, quatre

approches sont présentées : la théorie behaviouriste et

l'approche keynésienne ainsi que la vision néoclassique et

l'hypothèse d'équivalence ricardienne. La seconde section quant

à elle présente les motivations du choix méthodologique

ainsi que la méthodologie retenue en ehxaustivité.

NDI ZAMBO Jean *** Mémoire ISE

Page 18

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

2.1 Cadre théorique et empirique

Cette section présente un cadre théorique

suivant différentes approches ainsi qu'un cadre empirique regroupant

quelques études ayant tester l'hypothèse des déficits

jumeaux.

2.1.1 Cadre théorique

2.1.1.1 Théorie behavioriste et approche

keynésienne

La relation entre déficit budgétaire et le

déficit courant ne fait pas l'unanimité des économistes.

Dans la littérature qui affirme l'hypothèse des déficits

jumeaux, la nouvelle école de Cambridge représentée par

Godley et Cripps (1974) adopte l'une des premières approches

théoriques : la théorie «behavioriste». Les partisans

de cette école soutiennent l'idée selon laquelle tout

déficit budgétaire conduit à une

détérioration du compte courant. La théorie behaviouriste

admet donc l'existence d'une relation unilatérale allant du

déficit budgétaire vers le déficit du compte courant.

En outre, dans le cadre de la libéralisation des

marchés financiers, la plupart des gouvernements se sont

appropriés les fondamentaux de Keynes, à savoir pratiquer le

déficit public pour générer de la croissance.

Á ce sujet, Keynes substitue à la classique

approche de la monnaie une nouvelle approche par le revenu : ainsi, si les

entrepreneurs viennent à faire des anticipations plus optimistes

liées à l'accroissement de la confiance, ils accroissent alors

leurs investissements nets (total des dépenses des entreprises moins les

coûts d'usage, c'est-à-dire le vieillissement du capital dû

au progrès technique qui augmente d'autant avec la concurrence),

augmentant alors le niveau d'emploi mis en oeuvre pour ce faire, accroissant de

fait ainsi le revenu (somme des couts de production et du profit non

distribué exprimée en monnaie) et la consommation des

ménages.

En amont de leur démarche, les entrepreneurs financent

l'accroissement de leurs investissements, non pas par de l'épargne

thésaurisé, donc inexploitée, mais par une demande

supplémentaire engendrant la création de la monnaie aux

banques.

Or, l'État, par les règles et conventions qu'il

met en oeuvre, est le seul entrepreneur qui puisse réellement

réduire l'incertitude de leurs anticipations, notamment par une action

sur le taux d'intérêt. D'où la pensée de Keynes qui

souhaite voir l'État prendre une responsabilité de plus en plus

grande dans l'investissement. Selon Keynes, si le budget de l'État est

en équilibre, et s'il a toujours été en équilibre

dans le passé, l'offre de monnaie, par définition, serait nulle

et aucune

NDI ZAMBO Jean *** Mémoire ISE

Page 19

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

demande de réserves liquides ne pourrait être

satisfaite. Si par contre le marché de la monnaie doit être en

équilibre, pour que l'on puisse réaliser une

égalité entre l'offre et la demande de monnaie, il faut que le

gouvernement soit prêt à créer ou annuler le déficit

budgétaire, non pas selon les exigences de la dépense publique,

mais selon les variations qui se vérifient dans la demande de

monnaie.

Par ailleurs, dans l'optique keynésienne, le

déficit budgétaire a une incidence significative sur le compte

courant. Les études de Fleming (1962), Mundell(1963), Kearney et

Mond-jemi(1990) et Haug(1996) montrent qu'à travers les canaux de taux

d'intérêt et de change, le déficit budgétaire cause

le déficit extérieur courant. En considérant une petite

économie ouverte, dans le modèle IS-LM-BP, un accroissement du

déficit public pourrait induire une pression à la hausse sur les

taux d'intérêt. Cela pourrait causer l'entrée des capitaux

étrangers. Cette entrée de capitaux entraine une

appréciation de la monnaie nationale à travers la demande

élevée des actifs domestiques induisant une

détérioration du compte courant, à travers le

découragement des exportations et l'encouragement des importations.

Ainsi, selon la théorie keynésienne, le sens de causalité

entre le déficit budgétaire et celui du compte courant va du

premier vers le second.

Bipsham (1975), dans l'idée des prolongements de

l'hypothèse behaviouriste et l'approche keynésienne

traditionnelle, arrive à la conclusion selon laquelle c'est le

déficit extérieur qui cause le déficit budgétaire.

Cet auteur soutient cette dernière conclusion par le fait que : lorsque

les exportations augmentent suite à une expansion de la demande

mondiale, le solde du compte courant s'améliore. La production et

l'emploi domestique s'accroissent, ce qui est de nature à

améliorer les recettes fiscales et par conséquent le solde

budgétaire. Ainsi, une amélioration du solde extérieur va

donc induire une amélioration du solde budgétaire.

On peut donc cependant retenir que les deux

approches admettent l'existence des déficits jumeaux même si le

sens de la relation ne fait pas l'unanimité.

2.1.1.2 Vision néoclassique et hypothèse

d'équivalence ricardienne

La nouvelle théorie classique récuse la

relation causale entre les déficits budgétaire et courant. En

effet, selon l'hypothèse d'équivalence ricardienne

formulée par Barro(1974) et fondée sur l'idée que lorsque

l'État génère un déficit par une baisse des

impôts (ou une hausse des dépenses publiques), les ménages

anticipent une hausse des impôts futurs. La valeur actualisée des

impôts futurs anticipés sera exactement égale à la

baisse des impôts courants. En conséquence, la richesse des

ménages ne change pas et la baisse des impôts n'a pas d'effet sur

l'activité.

NDI ZAMBO Jean *** Mémoire ISE

Page 20

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

D'après cette hypothèse, il n'y a aucune

relation entre les deux variables. En d'autres termes, le déficit

extérieur n'est pas la conséquence du déficit des finances

publiques. Selon cette vision, les changements dans les dépenses

publiques et/ou dans les recettes publiques n'ont pas d'effets réels sur

le taux d'intérêt, l'investissement ou le solde du compte courant;

dans la mesure où le creusement du déficit budgétaire

(diminution de l'épargne publique) est compensé par la

constitution d'épargne privée supplémentaire

équivalente. Cependant, cette hypothèse peut s'appliquer dans le

cas particulier de pays en développement où les marchés de

l'assurance et du crédit sont imparfaits. Par ailleurs, les contraintes

de liquidité (à l'exemple du rationnement des crédits

bancaires) limitent la possibilité pour les agents de lisser leur

consommation dans le temps qui dépend davantage du revenu courant que du

revenu permanent (TANIMOUNE et all, 2005).

2.1.2 Cadre empirique

Comme on a pu le constater, la théorie

économique reste ambigüe dans l'explication du lien causal entre le

déficit des finances publiques et celui du compte courant. Ces

différentes approches théoriques souvent opposées

constituent le point d'ancrage de l'importante littérature empirique qui

continue d'être développée jusqu'à nos jours. En

effet, de nombreuses études testent l'hypothèse des

déficits jumeaux en recourant à différentes

méthodes. Elles aboutissent à des résultats parfois

divergents.

De façon générale, les résultats

empiriques sur le lien de causalité entre le déficit

budgétaire et le déficit extérieur sont mitigés

Mouhamadou(2015). Au regard des études trouvées, quatre groupes

de travaux se dégagent dans la littérature empirique :

· le premier type de travaux est celui qui corrobore

l'hypothèse keynésienne (Hypothèse1). Ces travaux

aboutissent au résultat selon lequel le lien de causalité entre

le déficit budgétaire et le déficit courant va du premier

vers le second (Vamvoukas, 1999; Endegnanew et all, 2012; Trachanas E. et al,

2013; Hutchuison et al., 1984; Bacham, 1992; Piersanti, 2000; Leachman et al.,

2002);

· le deuxième groupe concerne les travaux qui

mettent en exergue un lien causal allant du déficit extérieur

vers celui des finances publiques (Hypotèse2) (Alkswani, 2000; Marashdeh

H. et al. 2006; Marinheiro, 2007; Ardiyanto, 2010);

NDI ZAMBO Jean *** Mémoire ISE

Page 21

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

· le troisième groupe de travaux établit

un lien bidirectionnel entre les deux variables (Hypothèse 3) (Islam,

1998; Lau et al., 2004; Mukhtar et al., 2013);

· Le dernier groupe d'étude valide

l'hypothèse d'équivalence ricardienne (Hypothèse4)

(Ha-liciglu et al., 2013; Sobrino, 2013; Algieri B., 2013).

Les premiers travaux empiriques qui valident

l'hypothèse de déficit jumeaux portent sur les Etats-Unis.

Hutchison et Pigott (1984) présentent un modèle

macroéconomique théorique qui met en relation le déficit

budgétaire, le taux d'intérêt, le taux de change et le

compte courant pour une économie ouverte en régime de change

flexible. Leur modèle suggère que le déficit

budgétaire tend à accroitre le taux d'intérêt

domestique, ce qui pousse à la hausse le taux de change réel,

conduisant en dernier ressort à la dégradation du compte courant.

En appliquant ce modèle au cas américain, ils montrent que la

politique de déficit budgétaire est la cause principale du

déficit extérieur. De même, Bundt et Soloch (1988), en

utilisant un modèle standard de portefeuille à deux pays,

montrent que l'accroissement de la dette publique américaine est

à l'origine de l'appréciation du dollar américain

relativement au mark allemand et au dollar canadien sur la période

1973-1987. Selon Bundt et Soloch, cela met en exergue le lien entre

déficit budgétaire et le déficit commercial dont le canal

de transmission est le taux de change. En outre, les travaux d'Abell (1990) et

de Rosenweig et Tallman (1993) montrent qu'il y a un lien fort entre le

déficit commercial et le déficit budgétaire

américains.

Cependant, Feldstein (1992) montre qu'il n'y a pas de lien

entre le déficit budgétaire et le déficit commercial

américain au cours des années 1980. Il affirme que le gap

d'épargne qui conduit au déficit extérieur n'est pas

dû à l'accroissement du déficit budgétaire mais

plutôt à une forte baisse de l'épargne privée. Le

déficit budgétaire tend à accroitre les taux

d'intérêt réels et à évincer l'investissement

privé et les exportations nettes. Cette idée a été,

selon l'auteur, la principale explication du grand déficit du compte

courant américain dans les années 1980. Selon l'auteur, l'effet

adverse le plus important de ce faible taux d'épargne n'est pas sur le

compte courant mais sur la croissance économique de long terme.

Dans le cadre des pays de l'OCDE, Piersanti (2000) s'appuie

sur un modèle d'équilibre général qui

intègre les anticipations sur les déficits budgétaires

pour appréhender la relation entre les déficits budgétaire

et extérieur. Ses résultats empiriques soutiennent fortement

l'hypothèse

NDI ZAMBO Jean *** Mémoire ISE

Page 22

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

des déficits jumeaux dans la plupart de ces pays sur

la période 1970-1997. De ce fait, l'hypothèse des déficits

jumeaux est valide quand les anticipations sur les déficits

budgétaires sont prises en compte. Ce résultat semble contredire

l'hypothèse d'équivalence ricardienne qui prétend que les

anticipations des déficits budgétaires annihilent les effets de

la politique budgétaire.

Dans les pays en développement, quelques études

testent l'hypothèse des déficits jumeaux. Par exemple,

Islam(1998) examine la relation causale entre les deux variables au

Brésil sur la période 1973-1991. En utilisant les tests de

causalité de Granger, il met en exergue une relation causale

bidirectionnelle entre les deux déficits. De même, Khalid et Guan

(1999) utilisent la technique de cointégration proposée par

Johansen et Juselius (1990) pour examiner cette relation causale entre les deux

soldes. Leur étude s'applique à cinq pays

développés (USA, RU, France, Canada et Australie) et cinq pays en

développement (Inde, Indonésie, Pakistan, Egypte et Mexique).

Elle couvre la période allant de 1950 à 1994 pour le premier

groupe et de 1955 à 1993 pour le second. Les résultats mettent en

évidence une forte corrélation statistiquement significative

entre les deux déficits à long terme dans les deux groupes de

pays. De plus, ils montrent que la corrélation est plus forte dans les

pays en développement que dans les pays développés. Quant

au sens de causalité, les deux auteurs obtiennent des résultats

ambigus. Par exemple, pour l'Inde, la relation est bidirectionnelle tandis que

pour l'Indonésie et le Pakistan, la relation causale va du

déficit extérieur vers le déficit budgétaire. Ils

expliquent cette relation inverse par le fait que le déficit

extérieur est financé par des emprunts extérieurs. Cela

contribue à alourdir la dette de sorte que le poids élevé

de la dette extérieure engendre un service de la dette important, toute

chose qui creuse le déficit budgétaire. Aussi, Lau et Baharumshah

(2004) examinent-ils la relation entre les deux soldes dans le cas de la

Malaisie en utilisant le test de Wald modifié développé

par Toda et Yamamoto (1995). Leur résultat empirique atteste l'existence

de lien de causalité bidirectionnel entre le déficit

budgétaire et le déficit du compte courant.

Pour le cas spécifique des pays de l'Afrique au Sud du

Sahara (ASS), des travaux récents adressent la question. On peut citer

par exemple l'étude d'Omoniyi et al. (2012) qui porte sur le

Nigéria. Ces auteurs utilisent le test de causalité de Granger

pour mettre en exergue un lien bidirectionnel entre les deux soldes. Il s'agit

également de l'étude de Kwame (2013) dont les résultats

valident l'hypothèse keynésienne des déficits jumeaux au

Ghana.

L'étude de Mouhamadou DIARRA(2015) portant sur sept

pays de l'UEMOA à savoir le Mali, la Côte d'Ivoire, le

Sénégal, le Bénin, le Burkina, le Niger et le Togo. Ses

résultats sur le test

NDI ZAMBO Jean *** Mémoire ISE

Page 23

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

de causalité au sens de Granger montrent qu'il y a une

causalité de long terme allant du déficit budgétaire vers

le déficit du compte courant au Sénégal et au Togo, pour

le Burkina et la Côte d'Ivoire, c'est plutôt le déficit

courant qui cause le déficit budgétaire, au Bénin et au

Mali les deux variables se causent mutuellement. Pour ce qui est du dernier

pays, à Savoir le Niger, aucune des deux variables ne cause l'autre.

Par ailleurs, la crise des dettes souveraines que les

économies industrialisées connaissent depuis 2008 suscite un

regain d'intérêt pour le thème. Dans cette perspective, un

ensemble d'études effectuées au sein du FMI, sur données

de panel, confirment en général l'hypothèse des

déficits jumeaux. De ces travaux, on peut citer Endegnanew et al (2012)

qui, à travers un panel de 155 pays dont 42 petits pays, montrent qu'une

amélioration du déficit budgétaire de 1 point de

pourcentage se traduit par une amélioration du solde du compte courant

de 0.4%. Il s'agit également des travaux empiriques d'Abbas et al.

(2010) qui prouvent que l'amélioration du compte courant est 0.2

à 0.3% du PIB suite à une amélioration du solde

budgétaire de 1%.

Cependant, lorsque Algieri (2013) réévalue la

relation de long terme entre les deux variables dans les pays de l'UE les plus

durement frappés par la crise de la dette (Espagne, Grèce,

Irlande, Italie, et Portugal), ses résultats supportent

l'hypothèse ricardienne. Cela l'amène à conclure que les

programmes de consolidation budgétaires en cours dans ces pays n'auront

pas d'impact significatif dans ces pays.

2.2 Choix méthodologique

Cette question présente la méthodologie retenue

dans le cadre de ce travail, ainsi que les procédures de tous les tests

économétriques primitives à l'exécution de cette

méthodologie.

2.2.1 Recensement de quelques études selon la

méthodologie utilisée

La présente section fait un récapitulatif de

certaines études empiriques selon la méthodologie utilisée

et le sens de causalité entre les déficits budgétaire et

courant dans quelques pays.

NDI ZAMBO Jean *** Mémoire ISE

Page 24

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

Tableau 2.1: Recensement de

quelques études empiriques

Pays

|

Auteur et année

|

Variables

|

Modèle

|

Causalité

|

UEMOA

|

M.

DIARRA(2015)

|

Solde Budgétaire

(SB), Solde Courant

(SC)

|

ARDL

|

SB vers SC au Sénégal et au Togo, SC vers SB au

Burkina et en Côte d'Ivoire, causalité bidirectionnelle au Mali et

au Bénin, absence de causalité au Niger

|

RDC

|

J.L Bombonayo (2015)

|

Solde Budgétaire

(SB), Solde Courant

(SC), Taux de crois-

sance économique

(CE)

|

MLM

|

Absence de causalité

|

Trois pays

Bqltes :

Estonie, Lituanie, Lettonie

|

V.Sulinikova (2015)

|

Solde Budgétaire

(SB), Solde Courant

(SC), Investissement

public

|

VECM

|

SB vers SC en Litua-nie et en Estonie, abs-cence de

causalité en Lettonie

|

Maroc

|

Z.Belkadem(2018)

|

Solde Budgétaire

(SB), Solde Courant

(SC)

|

VAR

|

SB cause SC

|

R. Congo

|

A.Ngakosso

(2016)

|

Solde Budgétaire

(SB), Solde Courant

(SC)

|

ARDL

|

Absence de causalité

|

Nigéria

|

Omoniyi(2012)

|

Solde Budgétaire

(SB), Solde Courant

(SC), Taux de change réel (TCr), Taux de croissance

économique (CE)

|

VECM

|

Causalité bidirection-nelle entre BC et SB

|

|

Source : l'auteur, constitué après consultation

de certaines études empiriques

Après avoir parcouru la théorie servant de base

pour l'analyse de l'hypothèse des déficits jumeaux ainsi que bon

nombre d'études empiriques portant sur les déficits jumeaux dans

divers pays, nous faisons la remarque que la plupart des méthodes

employées pour l'analyse des déficits jumeaux sont celles faisant

appel à des valeurs retardées des variables (VAR, VECM, ARDL). Au

regard des données dont nous disposons dans le cadre de cette

étude, et en s'inspirant des travaux de Veronika Sulinikova (2015), il

convient dans notre cas d'estimer un modèle vectoriel à

correction d'erreur (VECM). Cet auteur utilise ce modèle pour exhiber

une relation de long terme entre le solde du compte courant et le solde

budgétaire tout en validant l'hypothèse des déficits

jumeaux en Lituanie et en Estonie. Grâce au test de causalité au

sens de Granger, il

NDI ZAMBO Jean *** Mémoire ISE

Page 25

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

parvient à la conclusion selon laquelle le solde

budgétaire «cause» au sens de Granger le solde du compte

courant dans ces deux pays.

2.2.2 Généralités sur le

modèle vectoriel à correction d'erreur (VECM)

Pour estimer un modèle vectoriel à correction

d'erreur, la méthode impose que les chroniques soient

intégrées au même ordre et qu'il existe une relation de

cointégration entre les variables considérées. Pour

vérifier l'ordre d'intégration des chroniques, nous faisons

recours aux tests de stationnarité des séries de Dikey-Fuller

Augmenté (ADF) et d'Andrew et Zivot (AZ). Ce choix est justifié

par le fait que ces tests sont faciles d'application et couramment

utilisés. Bien connus dans la littérature, ces tests testent la

présence ou non de racines unitaires dans une série. En fait, le

test ADF est efficace en cas d'autocorrélation des erreurs et le test AZ

est utilisé pour une série qui accuse une rupture de structure ou

changement de régime identifié de façon

endogène.

La vérification de l'existence d'une relation de

cointégration se fera à l'aide du test de cointégration de

Johansen.

2.2.2.1 Le test de Dickey-Fuller Augmenté

(ADF)

Il consiste à vérifier l'hypothèse nulle

de non stationnarité H0 : p =1 contre

l'hypothèse alternative H1 : p > 1. Ce test est

basé sur l'estimation des moindres carrés des trois

modèles suivants:

/xt =(p -1)xt_1 + Pk

j=2èj/t_j_1+åt :

processus sans trend et sans constante

/xt =(p -1)xt_1 + Pk

j=2èj/t_j_1+á +

åt : processus sans trend et avec constante

/xt =(p -1)xt_1 + Pk

j=2èj/t_j_1+á

+/3t + t : processus avec trend et avec constante.

2.2.2.2 Le test d'Andrew et Zivot (AZ)

Zivot et Andrews (1992) ont développé un test

de racine unitaire avec une rupture structurelle introduite de manière

« endogène », c'est-à-dire que le point de changement

(inconnu) est estimé plutôt que fixé.

Ils considèrent l'hypothèse nulle de racine

unitaire sans rupture structurelle exogène, et l'hypothèse

alternative d'un processus stationnaire en tendance avec un changement dans la

tendance à un moment inconnu du temps TB (1 < TB < T).

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

Zivot et Andrews (1992) régressent l'équation de

régression suivante :

Xt = I-L +

8DUt(A)+i3t +

áXt_1 + Pk

j=1cjÄXt-j

+ åt.

Où DUt(A) =1 si t

> TA, 0 sinon et A= TB/T est la localisation du

point de rupture. Puisque la rupture structurelle est endogène, on

utilise la statistique de Dickey-Fuller minimum pour tester la présence

d'une racine unitaire, et on rejette l'hypothèse nulle d'une racine

unitaire si :

Inf

À

tá(A)<KInf,á

Où KInf,á

représente la valeur critique de

Inf

ë

tá(A).

2.2.2.3 Test de cointégration de Johansen

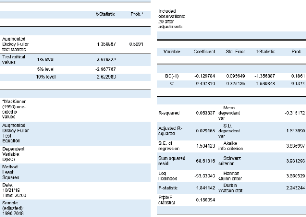

Pour tester l'existence d'une relation de long terme entre

des variables, l'on fait recours à des procédures statistiques,

notamment celle d'Engle et Granger (1987) et celle de Johansen (1988, 1991).

Étant donné que le test de Engle et Granger ne se limite qu'au

cas bivarié, nous n'allons pas l'appliquer dans notre cas précis

où nous testons la cointégration de plus de deux variables (le

test s'appliquera à quatre variables). La cointégration entre les

variables retenues sera donc testée à l'aide du test de

Johansen.

Johansen (1988) teste la cointégration à l'aide

des estimateurs du maximum de vraisemblance. Il s'agit d'un test de rang de

cointégration, utilisé lorsqu'il y a plusieurs vecteurs

cointégrants ou dans le cas d'une régression multiple (plus de 2

variables), qui exige que les séries soient intégrées de

même ordre. Dans ce test, l'on procède par élimination ou

exclusion d'hypothèses alternatives pour deux fins: (i) identifier le

nombre de relations de cointégration optimal indispensable pour

l'estimation d'un vecteur à correction d'erreurs (modèle VECM ou

VEC), et (ii) identifier la forme du modèle VECM/VEC en optant pour des

équations avec ou sans tendance déterministe, soit des

équations avec ou sans tendance linéaire, soit avec ou sans

tendance quadratique. Les différentes formes ou spécifications de

modèle VECM en fonction de types de processus sont reprises dans le

tableau ci-dessous :

NDI ZAMBO Jean *** Mémoire ISE

Page 26

NDI ZAMBO Jean *** Mémoire ISE

Page 27

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

Tableau 2.2:

Différentes formes du modèle VECM

|

Forme ou type de spécification VECM

|

Processus

|

I

|

II

|

III

|

IV

|

V

|

Tous les processus sont DS sans

dérive

|

*

|

*

|

|

|

|

Aumoins un processus est un DS avec

dérive

|

|

|

*

|

|

|

Aumoins un processus est TS

|

|

|

|

*

|

|

Aumoins un processus a une tendance

quadratique

|

|

|

|

|

*

|

|

Source : Bourbounais R., 2015, p 313

Les hypothèses du test sont :

H0 : Pas de relation de cointégration ou

rang de cointégration r = 0 -+ LR < CV

H1 : Cointégration ou rang de cointégration

r ~ 1 -+ LR > CV

Avec :

· LR : likelihood Ratio (le Ratio de vraisemblance,

statistique calculée de Johansen);

· CV : Critical value (1%, 5% et 10%)

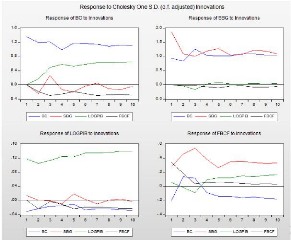

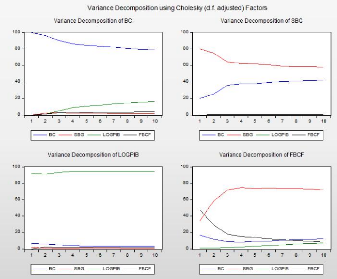

2.2.3 Présentation du modèle vectoriel

à correction d'erreurs

Lorsque les séries temporelles sont

générées par des processus non stationnaires et

coin-tégrés, il convient d'estimer leurs relations de long termes

aux travers d'un modèle à correction d'erreurs (MCE)

Ce modèle a été introduit dans la

littérature par DAVID HENDRY(1986).

2.2.3.1 Spécificaion du MCE et son estimation :

cas bivarié

On considère deux chroniques {x1,...,

xn} et {y1,..., yn} toutes

intégrées à l'ordre 1.

La relation de long terme s'écrit: yt=

á+13xt+et avec {et, t = 1...,

m} un bruit blanc (espérance

nulle et variance constante).

Les erreurs estimées bet forment

également un bruit blanc .

Les résidus estimés bet peuvent

s'interpréter comme l'écart entre les valeurs réelles de

yt et celles

observées dans l'échantillon.

Cet écart est donc utilisé pour lier le

comportement de court terme (représenté par les séries

en

NDI ZAMBO Jean *** Mémoire ISE

Page 28

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

différence première) et leur comportement de long

terme au travers d'un modèle à correction d'erreurs.

La dynamique de long terme s'écrit :

yt = a + b1yt-1 +

b2xt + b3xt-1 +

et.

A long terme yt = yt-1 et xt =

xt-1

yt = a + b1yt +

b2xt + b3xt + et.

-<,-(1-b1)yt = a +

b2xt + b3xt + et.

En isolant yt, on obtient :

ab2+b3 et

yt= 1-b1 +

1-b1 xt + 1-b1

En posant á=1-b1a ,

â=b2+b3

1-b1 et ut = et

1-b1 , la dynamique de long terme s'écrit :

yt = á + âxt +

ut

Le modèle à correction d'erreur MCE s'obtient

à partir du comportement de court terme : en isolant yt, on

obtient :

yt-yt-1=a+b1yt-1 - yt-1 +

b2xt - b2xt-1 +

+b2xt-1 + b3xt-1 +

et

Dyt = b2Axt - (1 -

b1)[yt-1-âxt-1 - a

1-b1]+ut

En posant : ã=b2, ë=1 -

b1, â=b2+b3

1-b1 on a :

Ayt=a+ãLxt+ëût-1+et

Où {et, t = 1...., n}

BB(0,ó) et .ût est le résidu de

l'estimation entre yt-1 et

xt-1 et ë mesure la force de rappel à

l'équilibre.

Remarque : la spécification du MCE est

justifiée si le paramètre ë est significativement

négatif.

L'estimation des paramètres de ce modèle

nécessite simplement la technique des moindres carrés ordinaires

(MCO) car les composantes du modèle ne font intervenir que des termes

stationnaires. La méthodologie en deux étapes proposée par

ENGLE et GRAGER est :

Étape 0 : Vérification de

l'ordre d'intégration des chroniques : verifier que xt

I(d) et que

yt I(d)

NDI ZAMBO Jean *** Mémoire ISE

Page 29

Hypothèse des déficits jumeaux: évaluation

empirique appliquée au Cameroun

1. Si les deux séries ne sont pas intégrées

de même ordre, la procédure s'arrête;

2. Si les deux séries sont intégrées de

même ordre on passe à l'étape suivante.

Étape 1 :(Existence de la relation de

cointégration) Estimation par MCO de yt = á +

âxt + ut

1. Si .Ût-'~ I(0) alors la

procédure s'arrête

2. Sinon les séries sont cointégrées

à l'ordre 1 et on adopte un MCE.

Étape 2 :(Estimation d'un MCE)

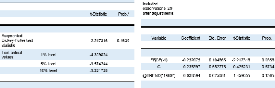

Estimer par MCO, 1yt = a + b/xt

+ ë.Ût_1 + et et

s'assurer que ë est significativement négatif.

2.2.3.2 Spécification du MCE et de son

estimation : cas multivarié

Lorsqu'un test de cointégration révèle

que k séries temporelles de termes génériques

x1t, ..., xkt sont cointégrées,

celà signifie qu'il peut y avoir jusqu'à k-1 relations

de cointégration. Il faut distincguer deux cas : le cas d'un unique

vecteur de cointégration (c'est le seul cas que nous allons

présenter dans cette partie) et le cas où il peut y avoir

plusieurs vecteurs de cointégration.

* Cas d'un veteur unique de

cointégration

Dans la situation où le vecteur de cointégration