République du Cameroun

Republic of Cameroon

Paix - Travail - Patrie

Peace - Work -

Fatherland

--- --- ---

--- ---

---

Université de Douala

University of Douala ---

--- --- ---

--- ---

Faculté des Sciences Economiques et de

Gestion Appliquée Faculty of Economics and Applied

Management

--- --- ---

--- --- ---

Département de Finance et

Comptabilité Finance and Account

Department

LES DETERMINANTS DE L'EPARGNE

DES MENAGES AU CAMEROUN

Mémoire de fin d'étude en vue de

l'obtention d'un

Diplôme d'Etude Supérieure

Spécialisée (DESS) en

Gestion Financière et

Bancaire

Présenté

par : Pierre Alain YOUMBI

Maîtrise

en Sciences Economiques

Sous la

direction du

Pr. Georges KOBOU

Agrégé en Sciences Economiques

Vice Doyen, chargé de la scolarité

Année Académique 2001 - 2002

2ème

Promotion

DEDICACE

A

Mon fils

Brice Bryan YOUMBI

A 4 mois seulement, tu étais

déjà un champion et un brave. A ta manière, tu as

significativement contribué à la qualité de ce

travail.

et à

Mon épouse

Idalie YOUMBI

J'ai trouvé auprès de toi un soutien sans

complaisance, une motivation sans prix et des encouragements

sincères.

Trouvez tous les deux à travers ces lignes

l'expression de ma reconnaissance infinie.

REMERCEMENTS

Loin d'être un une simple formalité

académique, nous avons l'obligation intellectuelle de nous acquitter

d'un devoir du coeur en exprimant notre reconnaissance et notre gratitude

à tous ceux qui de près ou de loin, de manière directe ou

indirecte, ont contribué à la réalisation de ce

travail.

Nous remercions infiniment le Seigneur DIEU Tout

Puissant pour les nombreuses grâces et inspirations

reçues gratuitement.

Nous remercions très solennellement le

Professeur Georges KOBOU, Directeur de mémoire,

auprès de qui nous avons trouvé, disponibilité

malgré ses contraignantes et diverses occupations, rigueur, ouverture et

conseils constructifs. Il a su canaliser notre pensée vers l'utile et

l'essentiel.

Nous remercions très sincèrement :

- Le Docteur David KAMDEM, coordonnateur

du DESS GESFIBA pour ses encouragements et ses judicieux conseils.

- Nos enseignants qui n'ont ménagé aucun

effort pour nous transmettre les connaissances acquises.

Nul mot ne peut suffire pour exprimer notre gratitude aux

camarades et amis de la 2ème promotion, pour les

échanges et partages d'expérience, les remarques et suggestions

pertinentes, le climat fraternel et interactif qui a régné tout

au long de notre formation. Nous ne pouvons nous empêcher de citer les

membres de Club Challenge (Alain EDIMO, Joseph

FOGUE, Virginie ESSOH, Raymond NGAHANE, Aubin KENGNE, Norbert TCHABEU,

Moïse KEUMOE, Hilaire NZEMPANG, ESSASSANOHO Apollinaire, etc....) et

Charles NGUEMKAM.

Sans être ni exclusif, ni exhaustif, nous sommes

moralement redevables à la famille et la belle-famille ( le

Père Léon KAMGANG, Jean NANA, Rosalie NIEKOU, mes parents, mes

frères et soeurs), aux amis (Thierry DJOU, la famille MBANIA,

Louis Bernard TCHEKOUMI, Cosmas MEKA, Edgar MANGA, Serges TCHOUAFFI, Emile

MOUTCHEU, Mesmer GUEUYOU , Serges JEPANG, Simon NANA, Kennedy MEDZANA, Rosette

ENONGA, Valentin TCHAKOUNTE, Georges MOUMPOU, Ledoux MATONG, Elvis YETGANG,

Laure ALEGUE, etc....), aux collaborateurs de la Poste d'Akwa et aux

collègues Postiers.

AVANT PROPOS

De la conception à la réalisation, en passant

par le choix de la méthodologie, du cadre théorique d'analyse,

des modèles et tests à utiliser, un travail de recherche a de

tout temps été un exercice à la fois périlleux et

exaltant. Il marque une étape importante dans l'itinéraire

intellectuel que nous avons suivi pendant notre formation en Gestion

financière et bancaire à la Faculté de Sciences

Economiques et de Gestion Appliquée de l'Université de Douala.

Nous avons voulu, au regard des contraintes de financement du

développement économique, mener notre activité de

recherche dans le domaine de la connaissance des déterminants de

l'épargne des ménages au Cameroun.

Nous n'avons nullement la prétention d'avoir

traité la question de manière exhaustive. Les difficultés

d'obtention des données statistiques nécessaires à

l'analyse ou l'accès à une documentation actualisée ont

constitué de limites importantes.

Aussi, vos critiques et suggestions vont contribuer à

l'améliorer ou le parfaire. Tout en reconnaissant et en

appréciant hautement la contribution de notre encadreur, nous assumons

entièrement les insuffisances et les manquements de ce travail.

Pierre Alain YOUMBI

pieralayo@yahoo.fr

Téléphone : (237) 762 40

40

SOMMAIRE

Dédicace.....................................................................................................i

Remerciements.............................................................................................ii

Avant

propos...............................................................................................iii

Sommaire...................................................................................................iv

Liste des abréviations,

...................................................................................v

Liste des figures, des graphiques et des tableaux

..............................................vi

Résumé / Abstract

.......................................................................................vii

Introduction générale

......................................................................................

1

Première partie : L'analyse

économique du comportement d'épargne des

ménages........... 8

CHAPITRE I : L'influence du revenu et du

patrimoine............................................. 10

I- L'approche

keynésienne..................................................................

11

II- L'approche

néoclassique..................................................................

19

CHAPITRE 2 : L'influence des instruments

de politique économique........................... 30

I- Les variables

monétaires.................................................................

31

II- Les variables

budgétaires.................................................................

37

Deuxième partie : L'analyse extra

économique et empirique du comportement

d'épargne des

ménages.................................. 45

CHAPITRE 3 - L'influence des facteurs

psychosociologiques et politiques .................. 47

I- Les variables

psychologiques.........................................................

48

II- Les variables

sociopolitiques...........................................................

.57

.CHAPITRE 4 - L'analyse empirique de la

fonction d'épargne des

ménages...................... 67

I- Présentation des variables, des tests et

estimations................................. ... 68

II- Résultats, interprétations et

recommandations........................................ 79

Conclusion

générale..........................................................................................

92

Références

bibliographiques..............................................................

96

Annexes

........................................................................................101

Table des matières

....................................................................................104

LISTE DES ABREVIATIONS

ADF = Augmented Dicked-Fuller

COBAC = Commission Bancaire de

l'Afrique Centrale

DF = Dicked-Fuller

EMC = Error Model Correction

EMF = Etablissement de

Microfinance

FCFA = Franc de la

Coopération Financière en Afrique

HCV = Hypothèse du Cycle de

Vie

INS = Institut National de la

Statistique

IRPP = Impôt sur le revenu

des personnes physique

LR = Likehood ratio

MCO = Moindres carrées

Ordinaires

PIB = Produit intérieur

brut

Pmc = Propension marginale

à consommer

PMC = Propension moyenne à

consommer

PP = Phillips - Perron

PVD = Pays en voie de

développement

Resp. = Respectivement

LISTES DES FIGURES

Figure 1 : Les différents catégories de

l'épargne ......................................................1

Figure 2 : La fonction Keynésienne du revenu

courant.............................................12

Figure 3 : La fonction de consommation de

DUESENBERRY.......................................15

Figure 4 : La fonction de consommation de FRIEDMAN

..........................................22

Figure 5 : La fonction de consommation dans la

théorie du cycle de vie..........................25

LISTE DES TABLEAUX

Tableau n°1 : Opérationnalisation des variables

indépendantes de l'analyse

économique du comportement

d'épargne des ménages...........................44

Tableau n°2 : Opérationnalisation des variables

indépendantes de l'analyse extra

économique du comportement

d'épargne des ménages............................66

Tableau n°3 : Récapitulatif des tests de

stationnarité sur les variables.............................80

Tableau n°4 : Test de la trace et de la valeur propre

maximale de JOHANSEN..................81

Tableau n°5 : Estimation de la relation de long terme

par la méthode des MCO ................82

Tableau n°6 : Test de stationnarité sur les

résidus .......................................................83

Tableau n°7 : Estimation de la relation de court terme

entre les variables ........................84

Tableau n°8 : Test de causalité des variables au

sens de GRANGER .............................86

Tableau n°9 : Récapitulatif des résultats

des tests et estimations ...................................91

LISTES DES GRAPHIQUES

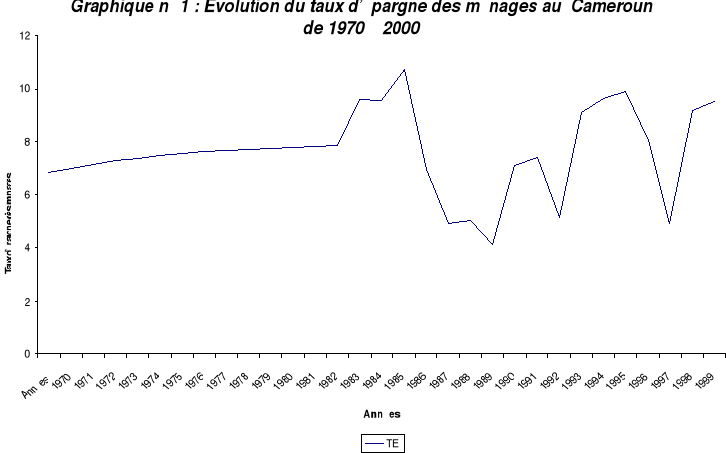

Graphique n°1 : Evolution du taux de l'épargne

des ménages de 1970 à 2000..................69

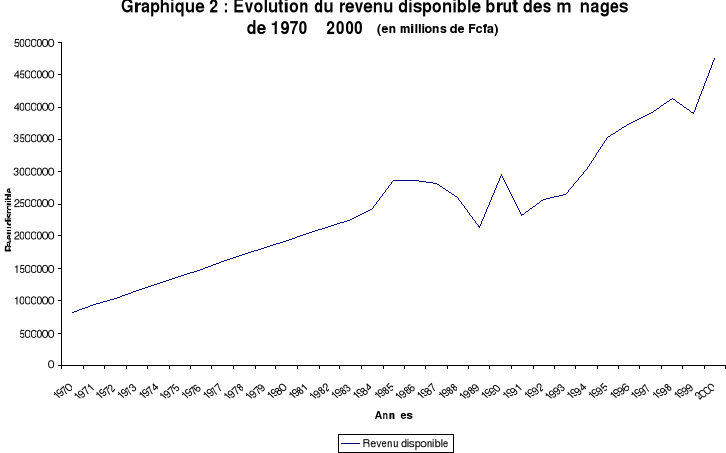

Graphique n°2 : Evolution du revenu disponible brut des

ménages au Cameroun

de 1970 à 2000

..................................................................

............70

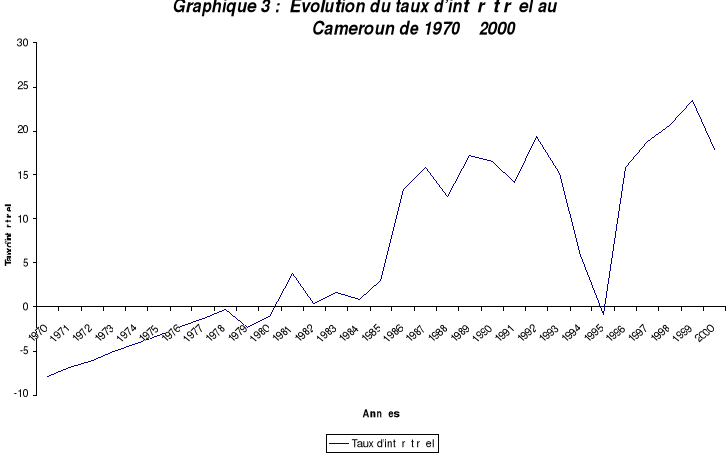

Graphique n°3 : Evolution du taux

d'intérêt réel au Cameroun de 1970 à

2000................71

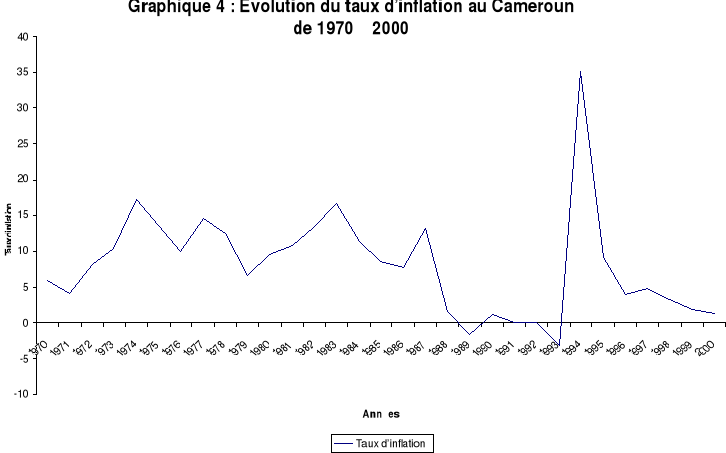

Graphique n°4 : Evolution de l'inflation au Cameroun de

1970 à 2000..............................71

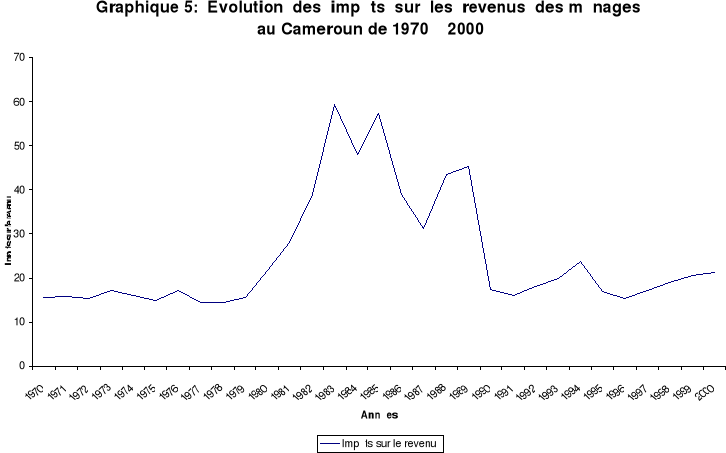

Graphique n°5 : Evolution des impôts sur le

revenu des ménages au Cameroun de 1970 à 2000 ......72

RESUME

La mise en oeuvre des plans d'ajustement et des programmes de

stabilisation, les avantages tirés de la dévaluation de 1994 ont

juste permis de sortir de la crise économique et de retrouver une

croissance encore en deçà du niveau requis pour avoir un impact

significatif sur la pauvreté. L'épargne intérieure et

l'investissement demeurent insuffisants pour stimuler fortement cette

croissance. Ce faible niveau est lié à la fois à un

accroissement rapide des déficits publics et à une mobilisation

modeste de l'épargne des ménages pourtant structurellement stable

et potentiellement abondante et régulière.

Notre étude a pour objectif l'identification des

variables qui influencent significativement le comportement d'épargne

des ménages.

En nous appuyant sur les techniques de co-intégration

et des modèles à correction d'erreur, la présente

étude aboutit aux résultats suivants :

-Le revenu (à court et à long terme) et

le taux de l'intérêt réel (à long terme uniquement)

sont les principales variables explicatives de la fonction d'épargne des

ménages au Cameroun.

-Le taux d'intérêt réel et des

impôts sur le revenu ont un effet négatif alors que le revenu et

l'inflation agissent positivement sur l'épargne des ménages.

-Ces variables expliquent à près de

90°/° le comportement de l'épargne.

ABSTRACT

The implementation of the adjustment plans and stabilization

programs, the advantages raises from the devaluation of 1994 have just

permitted to come out of the economic crisis and to recover a positive growth

although under the required level that can have a significant impact on

poverty. Internal saving and investment are still insufficient to strongly

stimulate this growth. This low level can be explained both by a fast increase

of steady of public deficits and by a low mobilization of households savings

nevertheless structurally steady and potentially abundant and regular.

The main objective of our study is to identify the variables

that meaningfully influence the saving behaviour of the households.

By laying on the co-integration techniques and error model

correction, the present study lead us to the following the results:

-The household revenue (to short and long term) and the real

interest rare (long term only) are the main variables that can better explain

the households saving function in Cameroon.

-The real interest rate and the taxes on income have a

negative impact whereas the household revenue and the inflation act positively

on the households saving.

-The saving behaviour can be explained can be explained at least

at 90 per cent by the above variables.

«C'est notre faute et non celle des

étoiles si

nous ne sommes que des

subordonnés »

SHAKESPEARE

INTRODUCTION GÉNÉRALE

Dans les années 60 à 80, le crédit

international était abondant et bon marché. Nos pays ont ainsi

contracté un volume important d'emprunts extérieurs pour financer

leur développement. Ces entrées massives de capitaux, dans leur

phase de retour ont généré un important service de la

dette dont le gonflement a été accéléré

à partir des années 80 par la hausse concomitante des taux

d'intérêt et des taux de change. L'incapacité à

honorer le service de la dette a été à l'origine des

politiques de rééchelonnements, de remises ou d'annulations

partielles du stock ou de l'encours commercial et public.

Pour assurer la solvabilité de nos pays, les bailleurs

de fonds vont imposer des politiques d'ajustement budgétaire et

monétaire à l'objectif de rétablir les équilibres

macroéconomiques. La mise en place de ces réformes

s'avèrent tellement contraignantes (restructuration du

système bancaire, surveillance mul1tilatérale des finances

publiques, désengagement de l'Etat du système productif...)

que des solutions alternatives à la dépendance extérieure

(promotion de l'épargne intérieure) commencent

sérieusement à être explorées pour pallier la

diminution des flux de capitaux externes.

Figure n° 1 : Les

différentes catégories d'épargne

Epargne budgétaire

Epargne gouvernementale

Epargne des entreprises publiques

Epargne officielle

étrangère

Epargne étrangère

Emprunt commercial privé

Investissements directs

Epargne privée Epargne des

entreprises

Epargne des ménages

Pour ce qui est de l'épargne des ménages, elle

se présente sous plusieurs formes (voir Annexe I).

On peut la regrouper en :

- Epargne financière (placements) ou non

financière.

- Epargne formelle, semi formelle et informelle.

- Epargne affectée ou avortée

(ROBERTSON, 1926).

La mise en place progressive d'un marché financier,

l'organisation et la réglementation de l'activité de microfinance

participent d'une volonté de promotion de l'épargne

intérieure. L'appel direct à l'épargne va réduire

l'importance du financement par le crédit bancaire. Les

banques sont responsables de la création monétaire alors que les

marchés de capitaux ont un rôle d'affectation de l'épargne.

Dans un cas, il y a injection nouvelle de pouvoir d'achat, dans l'autre il y a

recyclage de la monnaie existante.

Au Cameroun, le taux de

l'épargne des ménages pour la période allant de 1970

à 2000 varie entre 4,15 et 10,75 % du revenu

disponible brut (voir annexe IV). Ce taux, faible

assurément, est un indicateur de l'effort qui reste à fournir.

L'existence de l'épargne n'est plus à démontrer. Seulement

il existe des capacités et gisements sous-estimés et

sous-exploités. Cette épargne est thésaurisée ou

transférée à l'étranger (fuites) ou encore

dirigée vers des investissements improductifs, des consommations

somptuaires, des acquisitions spéculatives ou enfin vers des circuits

financiers traditionnels qui échappent à toute

comptabilité.

Paul WACHTEL1(*) (1985) constate que

l'épargne des ménages qui, dans les pays développés

ou à revenus intermédiaires (en 1992, ce taux

d'épargne2(*)

était de 39% en Chine, 37% en Indonésie, 35% en Malaisie, 28% en

Allemagne, 23% au Nigeria et 21% au Brésil) est une source de

financement importante pour la formation du capital n'est qu'une source

potentielle dans les PVD parce que largement inutilisée.

Dans une politique de mobilisation de l'épargne

ADAMS3(*)

(1985) recommande que l'accent soit mis non pas sur

l'incapacité à épargner mais sur les incitations à

l'épargne et les opportunités de placement. De même, ces

politiques d'encouragement à l'épargne doivent s'accompagner de

politiques d'orientation de l'épargne vers la formation du capital

productif. Celles-ci passent par une meilleure connaissance des motivations,

des pratiques, attitudes et comportements d'épargne et par une bonne

compréhension des mécanismes de formation de l'épargne

financière ainsi que de sa composition entre les différents

emplois possibles.

Après avoir fixé la problématique et

l'intérêt du sujet, nous allons définir les concepts

épargne,

ménages et déterminants de

l'épargne pour ensuite préciser les objectifs et

enfin parcourir les évolutions de l'analyse du rôle de

l'épargne dans la pensée économique.

D'après François POULON4(*) (1998)

« l'épargne est un des concepts dont la

définition est si claire qu'elle frôle la tautologie mais dont les

racines plongent dans l'obscurité ». Il la

définit comme la non dépense du revenu en biens de consommation,

comme une consommation future substituable à une consommation

présente. Concevable aisément comme non consommation

présente du revenu courant, il fait remarquer le caractère

imprécis de cette définition dès qu'on l'envisage dans la

continuité du temps, à chaque instant duquel le flux de non

consommation présente est normalement compensé par un flux

strictement égal (sauf croissance du revenu) de non

consommation passée redevenue consommation présente.

Pour KEYNES, l'épargne est le

résidu du revenu après la consommation.

Pour Bernard BERNIER, Yves SIMON5(*) (2001),

l'épargne est la « part des ressources

courantes qui reste disponible pour accumuler les actifs physiques ou

financiers ».

Le Petit Larousse définit l'épargne comme

« la fraction du revenu individuel ou du revenu national

qui n'est pas affecté à la consommation».

S'agissant de la définition conceptuelle du

ménage, R. LAGRAVE et J. B PAJET6(*) (1966) le réduit

à « l'ensemble des personnes vivant ensemble dans

un même foyer et formant une même famille ».

La comptabilité nationale améliore la

définition précédente et considère le ménage

comme « un groupe de personnes qui vivent ensemble sous

un même toit quelque soit les liens qui les réunissent et qui

mettent en commun au moins une partie de leur revenu pour pourvoir au logement,

à la nourriture et aux besoins essentiels »

Leurs ressources principales proviennent des revenus du

travail (salaire, traitement...), des revenus de la

propriété (loyers, dividendes...) et des revenus mixtes

pour les entrepreneurs individuels à la fois apporteurs de travail et

propriétaire des moyens de production.

Les ménages dont il est question ici sont les

ménages résidents qui ont effectué des

opérations économiques pour un an ou plus sur le territoire

économique du pays.

Au sens du Petit Robert, le terme

déterminant renvoie à ce qui peut amener,

inciter, pousser à poser volontairement un acte. Les déterminants

de l'épargne peuvent alors être considérés comme les

variables qui influencent ou expliquent le comportement d'épargne i.e.

qui peuvent soit inciter, amener ou pousser à épargner ou

à ne pas épargner, soit déclencher, provoquer ou

entraîner le désir d'épargner plus ou la décision

de ne plus épargner.

Le type d'épargne étudié est

l'épargne volontaire des ménages. Ils décident du montant,

de la durée et du type de placement. A coté de cette

épargne volontaire (produits d'épargne souscrits), il

existe également une épargne involontaire ou forcée

(remboursement d'emprunt, fiscalité, inflation, taux de change

surévalué...) et une épargne contractuelle

(produits d'assurance vie, compte à terme, plan épargne

logement).

L'analyse du rôle de l'épargne dans la

pensée économique s'est faite dans deux directions. Celle qui

accorde une importance mineure à l'épargne et celle qui milite

pour sa promotion.

Au départ de la première tendance, on retrouve

MALTHUS (1766-1834). Dans sa correspondance du 7

juillet 1821, il indique qu' « un effort

d'accumulation très rapide en impliquant une dimension

considérable de la consommation improductive affaiblit grandement les

motifs habituels de production, entraîne un arrêt

prématuré du développement de la

richesse ». Il existe selon lui un taux

d'épargne optimal fournissant le maximum de richesse et d'emploi. Le

dépassement de ce taux engendre la crise.

KEYNES et les postkeynésiens tiennent

des positions radicales. Pour KEYNES7(*) « l'acte

d'épargne individuelle signifie une décision de ne pas

dîner aujourd'hui. Mais, il n'implique pas nécessairement une

décision de commander un dîner ou une paire de chaussures, une

semaine ou une année plus tard ». Du fait de

cette incertitude, l'épargne est un gaspillage de ressources

présentes qui ne peut qu'accentuer les déséquilibres

futurs tandis que la consommation présente est un gage de consommation

future. La consommation des ménages constitue pour lui la composante

stable, prévisible et largement dominante du revenu national.

L'épargne n'est donc pas un préalable nécessaire à

l'investissement. Les comportements d'épargne et d'investissement ont

des motivations différentes. Le premier est une fonction stable du

revenu tandis que le second est très volatile et dépend des

anticipations du taux de l'intérêt.

Dans le modèle de croissance d'HARROD et

DOMAR (1939), l'épargne est à

l'origine d'une croissance déséquilibrée avec des

fluctuations importantes et cumulatives de l'activité.

Pour Alvin H. HANSEN, l'épargne

provoque la stagnation.

Parallèlement à ces analyses, d'autres auteurs

ont accordé une place importante à l'épargne.

D'Adam SMITH8(*) (1723 -1790) à David

RICARDO9(*) (1772-1823) en passant par

John STUART MILL10(*) (1806 -1873), ils pensent que

l'épargne est la principale source de croissance et d'accumulation du

capital. La consommation utilise les ressources dans le présent et

l'épargne accroît le potentiel de croissance de demain.

Les tenants de la croissance endogène

(ROMER, 1986) et (LUCAS,

1986) pensent qu'une augmentation du taux de l'épargne augmente

pour toujours le taux de croissance de l'économie. D'autres

néoclassiques (SOLOW, 1956) ont mis en exergue

une corrélation positive entre la croissance et l'épargne. Des

auteurs comme D. W. ADAMS11(*) (1985) montrent que l'épargne

financière a une importance capitale pour le développement parce

qu'elle :

- améliore l'affectation des ressources;

- induit une répartition plus équitable des

revenus;

- renforce la vitalité du marché financier

en favorisant l'intégration des circuits financiers et

économiques;

- réduit l'inflation;

- accroît le degré de liberté

économique.

Après l'analyse du rôle de l'épargne, il

est nécessaire de préciser la raison pour laquelle notre

étude se réduit à l'épargne des ménages.

P. WACHTEL12(*) (1985) attire l'attention sur

le fait que le financement public (épargne

budgétaire) soustrait les décisions d'investissement et de

financement de la discipline concurrentielle du marché pouvant aller

jusqu'à la mauvaise allocation des ressources.

Sur un autre plan, la possibilité de s'endetter pour

financer l'accumulation permet de relâcher transitoirement la contrainte

sur l'épargne. L'endettement revient simplement

à déplacer dans le temps cette contrainte.

- Il expose aux contraintes aléatoires des

marchés internationaux de capitaux, (inflation importée,

spéculation sur les taux de change, fluctuation des taux

d'intérêt).

- Il favorise les éventuels effets

d'éviction de l'épargne nationale par l'épargne

étrangère. En plus d'avoir un effet négatif sur la balance

des paiements et de ne pas être adapté aux indispensables

financements à court terme, il accroît la dépendance

financière.

L'analyse de la structure des agrégats et des ratios

d'endettement au Cameroun montre qu'une partie importante de la richesse

nationale est absorbée par le service de la dette. Au regard du poids

de l'encours de la dette totale dans le PIB, il est quasi certain qu'à

terme, le développement pourrait même être compromis

(cf. Evolution des agrégats et ratios d'endettement au

Cameroun de 1992 à 2001 en Annexe II)

J.P. BENOIT13(*) remet en cause l'efficacité de la

dette dans la mesure où la plupart des décisions des pays

donateurs concernant l'affectation de leur aide extérieure sont

fondées sur des liens politiques, économiques et culturels

(une ancienne puissance coloniale veut maintenir des relations

privilégiées avec les anciennes colonies), des

affinités religieuses, des considérations stratégiques et

géopolitiques (l'aide est considérée comme un outil

pour l'accomplissement d'objectifs de politique étrangère du

donateur) plutôt que sur des critères purement financiers.

Même si les entreprises

réalisent une épargne qui est à l'origine de

l'autofinancement, des placements ou des prises de participations, il n'en

demeure pas moins qu'elles restent structurellement des emprunteurs nets. Dans

la plupart des cas, les ménages possèdent encore des droits de

propriété (actions) ou de créances

(obligations) sur ces entreprises.

Il reste enfin les ménages qui

structurellement sont des épargnants nets. Ce sont des agents à

capacité de financement dont le fonction économique principale

est la consommation et accessoirement la production quand elle est

organisée dans le cadre d'une entreprise individuelle.

Numériquement, ils sont plus importants. D'après ECAM II,

(Enquête Camerounaise

Auprès des Ménages)

réalisée en 2001, le nombre de ménages est

évalué à 2 865 265 pour

une population active et totale respectivement

estimée à 6 121 000 et à

15 472 558.

Les objectifs assignés à notre étude

sont de :

- déterminer les facteurs qui influencent le

comportement d'épargne des ménages;

- cerner la pertinence des variables de politiques

économiques par rapport à l'épargne des

ménages.

La détermination des facteurs qui influencent le

comportement d'épargne des ménages va permettre dans le cadre

d'une politique nationale de mobilisation de l'épargne des

ménages de repérer les variables significatives sur lesquelles

les autorités peuvent agir pour :

- identifier les préférences des

ménages en services financiers;

- augmenter le taux et le volume de l'épargne des

ménages;

- modifier la structure en augmentant la part de

l'épargne financière;

- maîtriser la répartition régionale

de l'épargne;

- concevoir et appliquer des techniques adéquates

de collecte de l'épargne des ménages;

- attirer l'épargne informelle vers le secteur

financier formel.

Aussi, allons-nous déterminer le rôle du secteur

informel et leur importance dans la mobilisation de l'épargne et

proposer des politiques qui seront utiles pour la mobilisation et la promotion

de l'épargne des ménages au Cameroun.

De la revue de la littérature, nous testerons la

significativité des variables influençant le comportement

d'épargne des ménages en utilisant des tests et estimations

économétriques. Nous utiliserons la technique de

co-intégration pour identifier clairement la relation véritable

entre les variables en cherchant l'existence d'un vecteur de

co-intégration et en éliminant son effet le cas

échéant. En d'autres termes, nous estimerons d'abord les

relations d'équilibre à long terme entre l'épargne des

ménages et ses variables explicatives, pour ensuite procéder

à l'estimation du modèle à correction d'erreur du

comportement à court terme des variables. Le respect de cette

procédure attestera, non seulement la fiabilité de

l'interprétation des résultats obtenus, mais aussi la

fiabilité des prévisions et des recommandations de politiques

pour une meilleure promotion de l'épargne des ménages au

Cameroun. Le modèle sera estimé par la méthode des MCO

avec le logiciel E-Views 4.0. La période d'estimation va de 1970

à 2000.

Les données secondaires utilisées sont obtenues

pour certains, à partir CD-ROM 2002 World Development indicators de la

Banque Mondiale et pour d'autres auprès de l'institut National de la

Statistique.

Pour ce qui est du plan, l'étude est subdivisée

en deux parties et en quatre chapitres. Trois chapitres sont consacrés

à la théorie et un chapitre aux tests, interprétations et

recommandations.

« Le principe qui nous porte à

épargner, c'est le désir d'améliorer notre sort,

désir qui est en général calme et

sans passion, mais qui naît

avec nous et ne nous quitte qu'au tombeau

»

ADAM SMITH

Première partie : L'analyse

économique

Comportement d'epargne des ménages

L'analyse des variables économiques affectant le

niveau de l'épargne des ménages va porter sur trois

étapes :

- La production. Il s'agit d'étudier les

mécanismes qui président à la naissance ou à la

formation de l'épargne. A l'origine, il y a le niveau de la

consommation. Selon les approches, on parlera de revenu absolu

(KEYNES), de revenu relatif

(DUESENBERRY), de revenu permanent

(FRIEDMAN) ou de patrimoine accumulé sur le

cycle de vie (MODIGLIANI). Les différences

tiennent sur la nature du revenu (courant ou patrimonial), sur la

période d'étude (court terme, long terme), sur

l'indépendance ou non de la consommation d'un ménage de celle des

autres ménages, sur la prise en compte de l'influence du passé ou

des anticipations.

- Le placement. Il renvoie aux variables affectant la

rémunération nette et la productivité de l'épargne.

Le taux de l'intérêt nominal et réel et la fiscalité

agissent sur le rendement du placement. L'inflation a la

spécificité d'agir également sur le pouvoir d'achat du

revenu.

- Les motivations à l'épargne. Le

crédit reste la seule motivation quantitative de l'épargne. Il

influence la propension à épargner et le volume de

l'épargne des ménages.

Nous allons dans un premier temps aborder les variables

influençant la production de l'épargne (chapitre 1) pour ensuite

analyser celles qui agissent sur le placement et la motivation à

l'épargne (chapitre 2).

CHAPITRE I : L'INFLUENCE du revenu

et DU patrimoine

Les Keynésiens et les classiques ont des approches

méthodologiques et conceptuelles différentes dans leur

démarche de formulation de la fonction de consommation et

d'épargne.

- Chez les Keynésiens, la variable explicative de

l'épargne est le revenu courant, qu'il soit absolu ou relatif alors que

les néoclassiques lui préfèrent le patrimoine entendu au

sens de la richesse.

- Les Keynésiens déduisent le comportement

d'épargne à partir des données macroéconomiques

pendant que les néoclassiques partent de l'analyse

microéconomiques des fonctions individuelles de consommation des

ménages à l'agrégation macroéconomique.

La propension à épargner est

également influencée par des variables comme la taille du

ménage. L'étude de LEFF14(*) (1969)

montre sur la base des données d'observation que la taille de la famille

a un effet significatif du point de vue statistique sur le taux

d'épargne. IQBAL15(*) (1986) suppose qu'une

famille nombreuse indique une large dépendance sur le chef de famille.

Cette situation affecterait négativement le taux d'épargne des

ménages et par conséquent, l'utilisation du revenu.

I- L'approche Keynésienne

Elle va se développer dans deux directions :

- le revenu courant de Keynes établit en fonction

de la loi psychologique fondamentale un parallélisme entre les

fluctuations du revenu et celles de la fonction de consommation;

- le revenu relatif et l'effet de mémoire.

DUESENBERRY va plutôt mettre en exergue le

phénomène de l'égalisation inter temporelle des

utilités et l'idée d'interdépendance des consommations

fondée sur l'effet de démonstration ou d'imitation. Pour

BROWN, le passé n'intervient plus de

façon discontinue par le biais du plus haut revenu jamais atteint, mais

de façon continue par la consommation de la période

précédente

1- LA THEORIE DU REVENU

ABSOLU

L'analyse de Keynes repose sur quatre idées.

- La consommation est principalement fonction du

revenu réel beaucoup plus que le revenu nominal.

- La propension marginale à consommer (part

d'un éventuel supplément du revenu qui sera affecté

à la consommation) est positive et inférieure à

un en vertu de la loi psychologique fondamentale16(*)qu'il énonce

ainsi : «en moyenne et pour la plupart de temps, les hommes

tendent à accroître leur consommation à mesure que les

revenus croissent mais non d'une quantité aussi grande que

l'accroissement des revenus». Ainsi une hausse (resp. baisse) du

revenu entraîne un accroissement (resp. baisse) plus marquée de

l'épargne.

- La propension moyenne à consommer (fraction

du revenu dépensé qui est égale au rapport de la

consommation totale au revenu) est inférieure à la propension

marginale à consommer.

- La fonction de consommation est stable à

court terme.

Pour démontrer cette stabilité, Keynes part

d'une fonction de consommation de la forme :

Cs = (rs)

(1.1)

rs et

Cs représentent respectivement le revenu

et la consommation mesurée en unités de salaires.

Il distingue six facteurs susceptibles d'agir sur la fonction

: l'unité de salaire, l'écart entre le

revenu et le revenu net, le rapport entre les revenus futurs et

présents, les valeurs en capital n'entrant pas en ligne de compte dans

le calcul du revenu net, le taux d'intérêt et la politique

fiscale.

Il constate que la variation des trois premiers facteurs

joue un rôle négligeable et que celle imprévisible des

valeurs en capital joue un rôle important sur la fonction

et qu'enfin les deux derniers facteurs peuvent jouer

un rôle important à condition que leurs variations soient

très profondes.

Ainsi, en se plaçant dans une période où

la politique fiscale ne présente pas de changements importants,

où les fluctuations du taux d'intérêts ne prennent pas une

ampleur exceptionnelle et où les variations en capital qui en

résultent sont limitées, la fonction peut

être considérée comme stable.

C = Y

Figure n°2

C = C0 + cY

La Fonction Keynésienne

Epargne

du Revenu courant

C1

E

C2

C0

Désépargne

45°

Y2 Y1

Il se dégage les caractéristiques

suivantes :

- Même si le revenu (Y) est nul, il existe un

montant positif de consommation Co appelé consommation

incompressible. Cette consommation autonome n'est pas fonction de

revenu;

- lorsque la PMC 1 i.e. (C2

> Y2), l'épargne dans ce cas est négative.

Toute valeur du revenu comprise entre 0 et Y1 correspond à

la zone de désépargne;

- lorsque la PMC = 1 i.e. (C1 =

Y1) au point E, l'épargne est nulle;

- lorsque la PMC < 1 (pour toute valeur de revenu

supérieur à Y1), l'épargne est

positive et cela veut dire que plus le revenu croit, plus la PMC

diminue.

Des travaux empiriques de vérification de la

théorie Keynésienne par l'étude de séries

temporelles ont été effectuées.

L'étude de séries

temporelles porte à la fois sur des

observations de court terme et des observations de long

terme.

* L'étude des observations de court

terme examine les valeurs annuelles ou trimestrielles prises

par la consommation réelle et le revenu réel disponible des

ménages au cours d'une dizaine ou d'une vingtaine d'année. Il

en résulte que la consommation des ménages peut être

représentée par une fonction linéaire de la

forme :

Ct = aYt

+ b

(1.2)

où Ct,,

Yt,, a et b

représentent respectivement la consommation

réelle, le revenu réel des

ménages et les paramètres de la droite

d'ajustement.

Ces études ont donc permis de vérifier

à court terme les hypothèses de l'analyse Keynésienne.

* L'étude des observations à long

terme (sur un horizon correspondant à la durée

de vie d'un consommateur) de l'évolution de la consommation

et du revenu disponible réels des ménages,

réalisée aux Etats-Unis par S. KUZNETS17(*) (1946)

et GOLDSMITH18(*)(1956) montre essentiellement

deux choses :

- La Pmc est approximativement constante et

inférieure à un.

- La PMC est approximativement égale à la

Pmc. Ce qui infirme donc l'hypothèse de Keynes selon laquelle la Pmc

aura tendance à décroître au fur et à mesure que

le revenu s`accroît.

Les autres hypothèses de Keynes ont

été vérifiées. Ces études ont mis en

évidence une fonction de consommation de type :

Ct = cYt

(1.3)

2- LA THEORIE DU REVENU RELATIF ET DE

L'EFFET DE MEMOIRE

Nous présenterons successivement la théorie du

revenu relatif développé par

J. DUESENBERRY19(*) (1949) et

celle de l'effet de mémoire de BROWN20(*) (1982) qui

se constitue comme prolongement de la première.

Les hypothèses de la théorie du revenu relatif

se partagent entre deux vérifications, l'une orientée vers

les caractéristiques en coupes transversales de la population des

consommateurs et l'autre orientée vers les séries

chronologiques.

L'interprétation des observations de courtes

périodes montre l'absence de parallélisme entre les fluctuations

du revenu et celles de la consommation.

La fonction de consommation observée est de type

Ct = aYt. + b

DUESENBERRY considère que le taux

d'épargne des ménages est variable. Il diminue pendant les phases

de récession et augmente pendant les phases d'expansion.

Il formule cette idée en posant :

= a = a  - b

(1.4) - b

(1.4)

St est la variable

dépendante qui représente l'épargne des

ménages au cours de la période

t. a et

b sont des constantes positives.

Yt et

YM sont respectivement le revenu

disponible des ménages au cours de la période t et

le revenu disponible le plus élevé atteint dans le

passé.

Ainsi, le taux d'épargne est une variable

dépendante de la position du revenu relativement au plus haut niveau

de revenu atteint dans la passé YM. Il y a

alors une visibilité dans le temps des décisions de

consommation. Cet effet de cliquet ou effet

crémaillère explique qu'en cas de baisse de l'activité

économique et des revenus, la baisse de la consommation des

ménages est freinée du fait de l'égalisation inter

temporelle des utilités. Une fois un certain niveau de

vie atteint, ce dernier est mis en mémoire par les ménages et

tend, comme par un cliquet, à s'opposer à la baisse de la

consommation résultant de la diminution du revenu.

Figure n°3 : La fonction de

consommation de DUESENBERRY

Yt YxM

Yt

C A

S

C

S S

Récession

Reprise

Temps

t0 t1

t2

La forme de la fonction de consommation à

laquelle conduit la théorie du revenu relatif se présente comme

suit :

Ct = ( 1+b) Yt -

avec Yt = YM

(1.5)

avec Yt = YM

(1.5)

En période de récession, le revenu

disponible réel régresse mais la consommation diminue moins

fortement, les ménages maintiennent leur niveau de consommation en

réduisant leur épargne S. La fonction de

consommation devient :

Ct = ( 1 + b - 2a) Yt

(1.6)

A la reprise et pendant l'expansion, la

consommation s'élève mais plus lentement que le revenu, car

l'accroissement de celui-ci permet aux ménages de reconstituer leur

épargne. La fonction de consommation devient :

Ct = [ 1 + b - a ( 1 +  ) ]Yt

(1.7) ) ]Yt

(1.7)

est assimilé au

taux de croissance de l'économie est assimilé au

taux de croissance de l'économie

La consommation redevient proportionnelle au revenu

lorsque ce dernier retrouve le niveau le plus élevé atteint dans

le passé A.

L'interprétation des observations en coupes

instantanées de la théorie du revenu relatif débouche sur

l'abandon de l'un des postulats de la théorie classique de la

consommation, à savoir l'indépendance de la

consommation d'un agent de celle des autres agents.

DUESENBERRY va développer l'idée

d'interdépendance des consommations fondée sur l'effet de

démonstration ou d'imitation. Les agents du groupe

i auront une propension à consommer plus forte que

celle des agents du groupe supérieur à

i parce qu'ils chercheront à imiter la consommation de

ceux ayant un niveau de vie supérieur. Ceci explique pourquoi la

croissance du revenu au cours du temps n'entraîne pas la diminution

de la propension à consommer. En somme, les individus sont plus

sensibles à leur consommation relative et comparent

régulièrement leur dépense à celle des autres

consommateurs. Ainsi, pour un même niveau de revenu, une famille

appartenant à la population noire aux Etats-Unis aura une PMC plus

faible que celle d'une famille appartenant à la population blanche.

L'explication que propose DUESENBERRY est qu'à

revenu égal, la famille noire sera, à l'intérieur du

groupe social formé par la population noire relativement plus riche que

la famille blanche à l'intérieur du groupe social formé

par la population blanche.

La théorie du revenu relatif permet ainsi

d'expliquer que la croissance du revenu des ménages au cours du temps

n'entraîne pas de diminution de la PMC bien que, en coupes

instantanées, l'élévation du revenu s'accompagne d'une

baisse de celle-ci.

Les développements de DUESENBERRY

appellent les remarques suivantes :

- S'il a raison de mettre l'accent sur les

phénomènes de longues périodes, il convient en revanche de

remarquer qu'il n'explique pas vraiment pour quelle raison les PMC globales

des différents groupes sociaux demeurent constantes en longue

période.

- La conception qu'il se fait de la mémorisation

est critiquable dans la mesure où celle-ci fait abstraction du temps.

Ainsi, le revenu maximum Ym agira sur la relation

entre la consommation et le revenu durant toute la période comprise

entre to et t2 quelle que

soit la longueur de cette période. On peut valablement penser que

l'influence de Ym diminuera au fur et à

mesure qu'on s'éloigne de to et

en particulier, qu'elle sera plus faible que la période de

récession sera longue.

- On peut aussi reprocher le fait que

DUESENBERRY ait traité d'une

façon symétrique la phase de dépression et la phase

de reprise qui présentent la même liaison entre la consommation

et le revenu. Or, il est probable que cette liaison ne soit pas la même

au cours de ces phases.

Quant à l'analyse de BROWN, elle

part de l'observation des différences existant entre la consommation

observée et la consommation expliquée par une équation de

type

Ct = aYt + b.

L'observation des ces différences appelées

résidus montre qu'ils sont fortement corrélés entre

eux. Ces résidus sont négatifs en période d'expansion et

positifs en période de récession. Ce résultat met en

évidence un retard de la consommation sur le revenu. BROWN est

alors conduit à préciser la manière dont les

événements passés agissent concurremment avec le revenu

sur la consommation de la période courante. Pour résoudre ce

problème, il cherche à savoir, d'une part s'il faut

choisir le revenu ou la consommation comme variable expliquant l'action du

passé sur la consommation de la période courante ou si d'autre

part, cette variable agit de façon continue ou discontinue sur la

consommation de la période courante.

Pour répondre à ces préoccupations, il

teste quatre types de fonction de consommation.

- Ct = aYt + bYt

-1 + c

(action continue sur le revenu) (1.8)

Yt -1, est

le revenu de la période

précédant la période courante.

- Ct = aYt +

b YM,t +

c (action discontinue sur le revenu)

(1.9)

YM,t

est le plus haut revenu atteint au cours

de la période t ou des périodes qui

précèdent.

- Ct = aYt +

b Ct -1

+ c (action continue sur la

consommation) (1.10)

Ct -1, est la consommation

de la période précédant la période

courante.

- Ct = aYt +

b C M,t

+ c (action discontinue sur la

consommation) (1.11)

C M,t est la

consommation la plus élevée atteinte au cours de la

période t ou des périodes qui la

précèdent.

Les résultats statistiques le conduisent

alors à conclure que la meilleure fonction de consommation est de la

forme (1.10) :

Ct = aYt +

b Ct -1

+ c

Tout comme DUESENBERRY, BROWN

reconnaît l'influence du passé dans la détermination de la

consommation. Toutefois, au lieu de choisir le revenu, il adopte la

consommation comme une variable représentant l'action du

passé. De même, le passé n'intervient plus de

façon discontinue par le biais du plus haut revenu jamais atteint,

mais de façon continue par la consommation de la période

antérieure. Les travaux empiriques confirment que la

PMC de courte période est inférieure à

celle de longue période. Pour BROWN, ce résultat

est la conséquence de l'effet de mémoire. C'est ce que

VESPERINI21(*) appelle l'effet

d'hystérésis. Selon cet effet, la consommation

d'une période dépend non seulement de la variation du revenu au

cours de la période courante, mais aussi des variations de revenus

intervenues au cours des périodes précédentes.

La fonction de consommation de longue période est

représentée par :

Ct =  Yt + Yt +  (1.12)

(1.12)

En différenciant cette fonction, on obtient la

Pmc de longue période qui est égale

à :

> a > a

On retrouve une Pmc de longue

période supérieure à celle de courte période.

À une augmentation (resp. diminution)

donnée du revenu correspondra une augmentation (resp.

diminution) de la consommation plus grande en longue période qu'en

courte période parce que, le poids des habitudes de consommation

passées qui vient limiter en courte période l'action de

l'augmentation (resp. diminution), du revenu sur la consommation ne

joue plus en longue période.

La fonction de consommation de BROWN aboutit,

comme celle de DUESENBERRY et pour les mêmes raisons,

à une augmentation de la PMC durant les phases de

récession. Cependant, à la différence

de DUESENBERRY, l'augmentation de la

PMC tend à s'affaiblir au cours de la phase de

récession lorsque le revenu diminue à un rythme plus faible ou se

stabilise. Cette différence de formulation traduit un affaiblissement

progressif de l'effet de mémoire au fur et à mesure que le temps

s'écoule.

En définitive, la théorie de l'effet de

mémoire de BROWN suscite quelques remarques :

- La fonction de long terme n'est pas comme chez

DUESENBERRY de type proportionnel puisqu'elle

comporte une ordonnée à l'origine égale à  qui est normalement

nulle. qui est normalement

nulle.

- Si elle supprime la discontinuité qui est un

défaut important chez DUESENBERRY, elle

présente en revanche l'inconvénient de faire disparaître,

en rétablissant la continuité, l'asymétrie de la

description des phases d'expansion et de récession.

- La formulation de l'effet de mémoire

apparaît malgré tout comme excessivement rigide.

II - L'APPROCHE NEOCLASSIQUE

L'analyse de l'épargne sous l'angle du patrimoine

est celle de la théorie néoclassique. Dans cette optique,

l'épargne s'apparente au patrimoine et se répartit entre les

différents types d'actifs. Ainsi, le patrimoine d'un agent

économique est l'ensemble de ses actifs susceptibles d'évaluation

monétaire et constituant une source de revenu. Les ménages

peuvent accumuler les actifs réels, les actifs financiers et les actifs

monétaires.

Les actifs réels sont

des «biens et actifs durables qui servent non seulement

à la consommation de la période présente, mais

également à celle des périodes futures. Au moment de leur

mise en service, il n'y a donc pas consommation -destruction, mais accumulation

-enrichissement22(*) ». Ces actifs

générateurs de flux durables de service et de bien-être ont

une capacité de réserve de valeur.

Les actifs monétaires (monnaie

active ou circulante et monnaie oisive) sont définis

par leur fonction de moyen de paiement et d'intermédiaire des

échanges.

Les actifs financiers sont

composés des placements à terme et des produits

d'assurance-vie.

Dans cette approche néoclassique, nous allons

examiner successivement la théorie du revenu permanent et la

théorie du cycle de vie.

1- LA THEORIE DU REVENU PERMANENT

L'idée de départ de cette théorie est que

la consommation d'une période donnée ne peut pas être

entièrement déterminée par le revenu de cette

période. Il dépend plus généralement du revenu de

cette période et des revenus anticipés des périodes

futures.

FRIEDMAN23(*) (1957) va s'inspirer des

travaux de FISHER24(*), TINTNER25(*),

HICKS26(*) et

BOULDING27(*) qui ont tous

étudié le mode de répartition inter temporelle de la

consommation dans le cas simple de deux périodes.

Ses hypothèses sont les suivantes :

- Le revenu observé Y

de chaque période se compose d'un revenu

transitoire YT essentiellement

aléatoire (gains de jeux, primes, bonus, ...) et du revenu

permanent YP, (revenu anticipé

provenant à la fois du travail et de la richesse qu'ils ont

accumulée). Celui-ci est également la somme qu'un consommateur

peut consommer en maintenant constante la valeur de son capital, l'agent ayant

la possibilité d'emprunter ou de prêter sur un marché

financier parfait afin de mieux repartir sa consommation dans le temps. Il

est obtenu par approximation de la moyenne pondérée des revenus

observés de la période courante et des périodes

passées. La consommation observée C est obtenue

de la même façon que le revenu observé Y.

Elle est la somme de la consommation permanente CP

et de la consommation transitoire CT.

On a alors :

Y = YP +

YT (1.13)

et C = CP +

CT

(1.14)

D'après les analyses de FRIEDMAN,

il n'existe pas de corrélation entre le revenu permanent et le revenu

transitoire, ni entre la consommation permanente et la consommation

transitoire, ni encore entre le revenu transitoire et la consommation

transitoire.

- L'élément permanent du revenu consiste,

non dans des gains escomptés en une vie, mais dans le revenu moyen

obtenu à tout âge et jugé permanent par la famille. Pour

FRIEDMAN, les individus peuvent prévoir avec un

degré de certitude raisonnable, l'ensemble de ces flux pendant leur

existence et fonder leur consommation sur ce qui est à leurs yeux, le

revenu normal ou permanent, qui tend à la stabilité sur une

longue période.

L'expression fondamentale de la fonction de consommation

établie au niveau microéconomique se présente sous la

forme :

CP = k (r,w,u) YP

(1.15)

r, K et w représentent

respectivement le taux de l'intérêt, le

coefficient de proportionnalité existant entre CP et Yp, et

le rapport du capital non humain au revenu

permanent.

u recouvre les

préférences des agents dans le choix consommation - accumulation

d'actifs (nombre de personnes appartenant à l'unité de

consommation considérée , âge, caractéristiques

sociologiques, importance des facteurs transitoires affectant le revenu et la

consommation).

YP est le

revenu permanent global.

Pour parvenir à une fonction macroéconomique,

FRIEDMAN suppose comme condition d'agrégation que la

distribution des unités de consommation par revenu est

indépendante de leur distribution selon le taux de

l'intérêt, le ratio du capital non humain au revenu permanent et

selon leurs préférences relatives au choix consommation -

accumulation d'actifs. Cette hypothèse n'est évidemment pas

vérifiée dans les faits puisque la répartition des

unités de consommation par revenu est liée à leur

répartition selon les valeurs des variables r, w et

u.

En adoptant cette hypothèse, on retrouve une fonction

macroéconomique sous la forme (1.3) CP =

k YP

Une façon de modéliser le rôle joué

par les anticipations consiste à utiliser des formules à retards

échelonnés portant sur les revenus passés pour estimer la

situation du revenu courant de quelqu'un par rapport au passé.

Supposons que, l'équation suivante représente l'hypothèse

du revenu permanent.

Ct = k (i, w, u, ) W ( L)Yt .

(1.16) L)Yt .

(1.16)

W ( L)

représente le système de

pondération arbitraire du revenu réel Yt L)

représente le système de

pondération arbitraire du revenu réel Yt

L est un

opérateur de retard,

LYt = Yt-1, L2

Yt = Yt-2 ,...,

Ln Yt =

Yt-n

Le système de pondération utilisée est

celui de KOYCK.

Dans ce cas, on a :

W ( L) = L) =

(1.17)

(1.17)

Pour simplifier, on va supposer que k (i, w, u, )

= k

On obtiendra la fonction de consommation correspondant

à l'hypothèse du revenu permanent

Ct = k  Yt

(1.18) Yt

(1.18)

On en tire l'équation d'estimation

Ct =  Ct-1 +

k(1- Ct-1 +

k(1- )Yt + )Yt +  t

(1.19) t

(1.19)

t est un terme représentatif des erreurs. t est un terme représentatif des erreurs.

L'hypothèse spécifique de pondération de

KOYCK est représentée par le paramètre

,

paramètre qui est aussi justifié par la vision

«permanente» selon laquelle les

calculs du revenu attendu reposent sur des moyennes de revenus

passés. ,

paramètre qui est aussi justifié par la vision

«permanente» selon laquelle les

calculs du revenu attendu reposent sur des moyennes de revenus

passés.

La démarche par laquelle Friedman s'attaque au

problème de la pondération des observations passées

consiste à formuler le revenu permanent sous la forme :

Yp(t) = Yo  [Y(T) -

Y0 [Y(T) -

Y0 ] ]  dT

(1.20) dT

(1.20)

t représente le

présent , T, les observations

passées du revenu

est

le taux de croissance tendanciel, est

le taux de croissance tendanciel,  est

le paramètre de pondération. est

le paramètre de pondération.

Après quelques manipulations qui impliquent

l'évaluation de l'intégrale à t =

T, FRIEDMAN aboutit à l'équation

suivante en terme des données observables

Ct = k  Y(T)dT

avec Yt = Y(T)dT

avec Yt =   Y(T)Dt

(1.21) Y(T)Dt

(1.21)

En terme discret, on obtient :

YPt =  k k  (1.22)

(1.22)

Ici, la variable indépendante est une moyenne

pondérée des valeurs passées du revenu. Cette version

contient trois paramètres (k,  ). Friedman propose

un calcul à part de la tendance. ). Friedman propose

un calcul à part de la tendance.  et k

peuvent alors être déterminés dans la

régression qui lie la consommation au revenu. et k

peuvent alors être déterminés dans la

régression qui lie la consommation au revenu.

La théorie du revenu permanent permet de rendre

compte du fait que la fonction de consommation observée en longue

période est linéaire alors que celle observée en courte

période est affine dans la mesure où il existe un revenu

transitoire. En moyenne, les personnes riches ont un revenu transitoire

positif, ce qui fait que leur Pmc est faible alors

qu'à l'inverse une personne pauvre dont le revenu transitoire est

négatif aura une plus forte Pmc.

La PMC de longue période est

supérieure à la PMC de courte période.

Dans le cas où les individus préfèrent un flux stable de

consommation sur une longue période, la consommation de chaque

période (consommation courante) est fonction du revenu

permanent, la PMC et le taux d'épargne étant constants.

C = Yp

C

Figure n°4

La fonction de consommation de FRIEDMAN

45°

Y

Dans la variante la plus restrictive, la consommation tend

à représenter une proportion constante du revenu permanent,

proche de 100% de celui-ci. Dès lors, toute épargne

accumulée proviendra principalement du revenu transitoire. Ainsi, une

Pmc extrêmement forte sur le revenu transitoire

pourrait être le résultat de l'imperfection des marchés

financiers; DOLDE28(*) (1978) et T.

RUSSEL29(*)

(1974).

KREINEN (1961) et

LANDSBERGER30(*) (1970) sur des données

israéliennes, ont débouché sur une confirmation

très forte de la théorie de Friedman.

Allant en sens contraire, L.R. KLEIN

et LIVIATAN31(*) (1957) ont obtenu une

Pmc supérieure à un pour une catégorie

de revenu considérée comme transitoire. Mais, des

démarches similaires de REID (1962)32(*) et plus récemment

celle de I.A.SHAPIRO33(*) (1976) vont dans le sens

suggéré par FRIEDMAN.

Ainsi et au regard de nombreuses études de

vérifications empiriques infirmant et confirmant les résultats

obtenus par FRIEDMAN, la théorie du revenu permanent

présente deux intérêts majeurs.

- Le premier est d'avoir quitté la sphère

macroéconomique pour rechercher au niveau microéconomique les

fondements du comportement de consommation des agents.

- Le second est d'avoir montré que les variables

permettant de décrire le comportement des agents ne sont pas objectives

i.e. mesurables statistiquement mais au contraire, elles sont subjectives i.e.

qu'elles dépendent de la façon dont les agents les

perçoivent. Il appartient alors à la théorie

économique d'analyser et de les relier aux variables objectives.

Par ailleurs, cette théorie présente quelques

limites.

- L'analyse microéconomique du comportement de

consommation des agents s'appuie sur les concepts de la théorie

marginaliste et constitue une description tout aussi sommaire. La distribution

des unités de consommation par revenu est indépendante de leur

distribution selon le taux de l'intérêt r, le

ratio du capital non humain au revenu permanent w et les

préférences relatives au choix consommation - accumulation

d'actifs u.

- Le passage du niveau microéconomique est soumis

à des hypothèses qui apparaissent éloignées de la

réalité tel qu'il est difficile d'admettre que la fonction de

consommation finalement obtenue résulte bien du comportement

microéconomique des agents.

- Sa formulation est beaucoup trop rigide pour pouvoir

décrire dans toute sa diversité le comportement de consommation

des agents tel qu'il est observé dans la réalité.

- La justification de la stabilité à long

terme du rapport consommation au revenu n'est pas suffisamment

convaincante.

- Enfin, la théorie du revenu permanent obtenu en

introduisant l'hypothèse des anticipations adaptatives (modèle

de CAGAN34(*), 1956) a été remise

en cause par les critiques de LUCAS (1976) et les

hypothèses des anticipations rationnelles35(*).

HALL36(*) (1978) a alors pensé une

version rationalisée du revenu permanent qui tient compte explicitement

de l'incertain. Son modèle montre que la meilleure prévision de

la consommation future est la consommation présente. Ainsi, la

consommation future est très dépendante de l'aléa que

constitue l'innovation du revenu permanent. Cet aléa constitue la

principale source de variabilité de la consommation au cours du temps.

En effet, le modèle implique le lissage de la consommation de l'agent

d'une période à l'autre tout au long du cycle de vie.

2- LA THEORIE DU CYCLE DE VIE

Les fondements théoriques de l'action du patrimoine sur

la consommation et l'introduction de cette variable dans la fonction de

consommation résultent des travaux effectués par

BRUMBERG, MODIGLIANI et ANDO37(*) à la

suite des réflexions développées par

HARROD38(*).

Leurs travaux sont basés sur les hypothèses

suivantes :

- Les ménages consomment et épargnent en

fonction de leur cycle de vie. Ils empruntent où s'endettent pour

financer leurs études lorsqu'ils sont jeunes, ils consomment moins

qu'ils ne gagnent pendant la période active; ce qui leur permet de

rembourser le prêt étudiant et de constituer une épargne

pour financer la retraite. Une fois à la retraite, ils puisent dans leur

épargne pour vivre i.e. qu'ils désépargnent.

L'épargne permet à l'individu de reporter une partie de sa

consommation vers les périodes (retraites) où les revenus

escomptés sont plus faibles que le revenu moyen sur la durée de

vie normale.

- Si l'on raisonne sur la durée de vie de

l'individu et en supposant que celui-ci d'une part, connaît avec

certitude la date de sa retraite et son décès et d'autre part

qu'il ne se préoccupe pas de ses héritiers, les propensions

moyennes et marginales à consommer les revenus sur la durée de

vie sont égales entre elles et égales à l'unité

pour tous les ménages.

- Le ménage désire maximiser une fonction

dépendant de sa consommation présente et de ses consommations

futures sous la contrainte d'un certain montant de ressources.

- Le taux d'actualisation choisi par le ménage est

le même pour chaque période.

- La fonction d'utilité est homogène par

rapport aux consommations des différentes périodes. Autrement

dit, la richesse inter temporelle des consommations de l'agent est

indépendante du niveau de sa richesse, de telle sorte que, si sa

richesse double, la consommation de chacune des périodes doublera

également.

- Dans le modèle de l'HCV, la consommation

dépend du revenu courant Yt, du

revenu anticipé Yta, des actifs

initiaux at -1 et de l'âge de la

famille t.

- La fonction de consommation est stable. Il faut pour

cela que le revenu courant perçu pendant la vie active excède

les besoins de consommation.

- La propension moyenne à épargner, nulle en

régime stationnaire, s'accroît avec le taux de croissance de

l'économie. De cette relation, on déduit que la propension

moyenne à épargner de longue période est constante et

égale à la propension marginale.

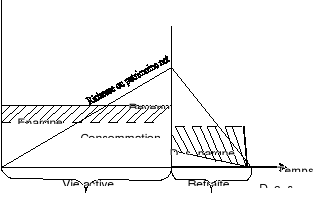

Figure n°5 : La fonction de

consommation dans la théorie d l'HCV

Epargne

Revenu

Consommation

Désépargne

Retraite

Vie active

Décès

Temps

A

S/Y

A = Patrimoine accumulé

Y = Revenu courant

C = Consommation

Y

C

Les déterminants du taux de l'épargne dans l'HCV

sont :

- La croissance économique.

Le taux d'épargne augmente avec la production et le taux de croissance

de la production. Seule une économie en expansion engendre (et

nécessite) une épargne globale positive. Entre des pays

à comportement individuel identique, le taux d'épargne global

sera autant plus élevé qu'est important le taux de croissance

à long terme de l'économie.

- La croissance

démographique. Une répartition par âge

ressortant plus d'actifs que de jeunes et retraités, un allongement de

la durée de vie (espérance de vie), une diminution de

l'âge de départ à la retraite ont un effet positif sur

l'épargne des ménages.

Par ailleurs, MODIGLIANI et

BRUMBERG39(*) (1984) soulignaient

qu' « un ménage dont le revenu courant

augmente de façon inattendue au-dessus du niveau antérieur,

auquel le ménage était habitué (...) épargnera une

fraction de son revenu plus grande que celle qu'il épargnait avant le

changement et aussi plus grande que celle qu'épargnent actuellement les

membres permanents de la classe de revenu dans laquelle entre maintenant le

ménage».

Nous allons maintenant procéder à l`analyse

formelle de l'HCV. Il ressort des études que les ressources des

ménages sont constitués par la richesse nette ou actif net dont

ils disposent au début de la période courante et des

périodes futures durant leurs années

d'activité.

Ainsi, le consommateur d'âge t

est supposé maximiser à chaque période

t sa fonction d'utilité telle que :

Ut = f  (1.23)

(1.23)

t, rt,  sont

respectivement l'âge actuel du chef de famille,

le taux d'actualisation et la consommation de la

période j, sont

respectivement l'âge actuel du chef de famille,

le taux d'actualisation et la consommation de la

période j,

sous la contrainte.

Nt = aTt-1 +

yTt +   (1.24) (1.24)

Avec

aTt-1 =

Actif net disponible des agents d'âge T ou richesse accumulée

par une famille d'âge t à la fin de la

période précédant la période courante.

YTt =  Revenu du travail

au cours de la période T Revenu du travail

au cours de la période T

Yta,T,T'

= Revenu du travail moyen que l'agent d'âge T anticipe de

recevoir lorsqu'il aura l'âge T'

N = âge jusqu'au auquel

l'agent est supposé travailler.

La consommation est constituée par les achats de biens

de consommation non durables et de services augmentés de la valeur

locative des biens de consommation durables, qui est égale à la

diminution de leur valeur au cours de la période augmentée du

coût d'opportunité du capital immobilisé.

En faisant l'hypothèse selon laquelle le taux

d'actualisation est égal au taux de rendement de ses actifs, la

consommation de la période courante d'un agent d'âge T peut

s'écrire :

CTt = f  (1.25)

(1.25)

En admettant que l'agent ne laisse ou ne reçoit pas

d'héritage, on montre dans ces conditions que la consommation durant la

période t d'une personne d'âge

T

CTt est

proportionnelle au montant de ses ressources.

CTt = (1.26)

(1.26)

facteur de proportionnalité qui dépend de la forme de la

fonction d'utilité, du taux de rendement des actifs r t, et

de l'âge T de l'agent considéré. facteur de proportionnalité qui dépend de la forme de la

fonction d'utilité, du taux de rendement des actifs r t, et

de l'âge T de l'agent considéré.

Ressources de l'agent considéré. Ressources de l'agent considéré.

La fonction de consommation microéconomique devient

CTt =  (1.27) (1.27)

Pour obtenir une fonction de consommation

macroéconomique, il convient de procéder à

l'agrégation. Une des conditions suffisantes d'agrégation est

que la structure par âge de la population soit constante.

On aura :

C*t = á'1

Y*t + á'2

Ya*t + á'3

a*t+1 (1.28)

Avec C*t =  , Y*t

= , Y*t

=

Chacun des á1, á2,

á3 dépend de la durée de vie et de t

(l'âge du ménage).

Pour déterminer le revenu anticipé,

ANDO et MODIGLIANI adoptent deux

formulations :

- La première consiste à admettre que le

revenu moyen anticipé est proportionnel au revenu courant, autrement dit

que Yta* = ß'

Y*t. Dans ces conditions, la fonction de

consommation devient en posant :

á1 = á'1 +

á'2 ß' á3 =

á'3

C*t = á1

Y*t + á3 a*t-1

(1.29)

- La seconde formulation consiste à distinguer le

revenu anticipé des personnes disposant d'un emploi du revenu

anticipé des chômeurs.

Ils obtiennent :

Yta* = (ß1 -

ß2) Y*t + ß2  Y*t. avec

ß2 < ß 1

(1.30)

Y*t. avec

ß2 < ß 1

(1.30)

Y*t = le

revenu global du travail ; Nt = le nombre de personne

disposant d'un emploi, Pt = population

active

ß 1 =

coefficient de proportionnalité entre le revenu anticipé et le

revenu du travail moyen des personnes disposant d'un emploi.

ß2 =

coefficient de proportionnalité entre le revenu anticipé et le

revenu du travail des chômeurs.

En remplaçant (1.31) dans (1.32), la fonction de

consommation obtenue sera de la forme :

C*t = á1

Y*t + á2  Y*t

+ á3 a*t - 1

. (1.31) Y*t

+ á3 a*t - 1

. (1.31)

avec á1= á'1 + (

ß 1 - ß2 ). á `2 ;

á2 = á

`2 ß2 ; á3 =

á'3

Des études du budget des ménages

effectuées aux Etats Unis par MIRER40(*) (1979) ont

montré que les personnes âgées augmentent en

réalité leur épargne après leur départ en

retraite bien que les faits ne permettent pas de dire clairement s'il s'agit

d'un transfert entre générations (effet de

génération), ou du résultat d'une baisse de la

productivité dans les fonctions individuelles de consommation (effet

d'âge), ou encore d'une réaction étonnamment lente face

à des gains non anticipés ou enfin d'une réaction face

à une incertitude accrue.

Il ressort des études de ATKINSON41(*) (1971)

au Royaume Uni et WOLFF42(*) (1981) aux Etats-Unis que

l'HCV ne rend pas compte de la répartition observée des niveaux

du patrimoine.

Des études faites par RUGGLES

(1981) sur les ménages américains et

A. BABEAU43(*)(1983) en France laissent

apparaître :

- une stabilité assez remarquable du rapport

patrimoine - revenu sur la période étudiée;

- l'existence d'un patrimoine non nul au moment du

décès imputable dans un premier temps à la prise en compte

de l'incertitude quant à la date du décès et dans un

second temps au caractère altruiste des ménages qui de plus en

plus veulent transmettrent un héritage positif à la

génération suivante.

Ainsi, l'importance relative des motifs d'héritage et

de retraite dans les déterminants de l'accumulation patrimoniale fait

l'objet d'une controverse empirique chez les économistes.

*Pour MODIGLIANI, la durée de la

retraite est le déterminant principal du taux de l'épargne.

*Pour KOTLIKOFF44(*) (1979), les

transferts intergénérationnels sont l'explication principale de

l'épargne.

*D'après KESSLER et MASSON45(*) (1990),

on accumule le patrimoine pour deux mobiles :

- L'épargne pour soi qui

répond aux propres besoins du ménage.

- L'épargne pour autrui qui met en

jeu les relations sociales (volonté de léguer et prestige

social).

*FARREL46(*) (1970) pense que

l'incidence quantitative de l'épargne de solidarité sur le taux

de l'épargne des ménages dépend du taux de

l'intérêt et de l'importance (par rapport au revenu) de

l'héritage transmis.

Dans la réalité, les dons et legs entre

générations sont en fait fréquents, mais il est difficile

de dire s'ils sont dus au désir de laisser un héritage ou bien

qu'en raison de l'incertitude quant à la date du décès,

ils représentent des économies constituées en vue de la

retraite ou des économies de précaution qui n'ont pas

été dépensées.

Par ailleurs, il faut noter que cette théorie est bien

adaptée aux pays où l'éducation est coûteuse et

où la retraite n'est pas (ou peu) prise en charge par la

collectivité. Cette forme d'épargne forcée et

contractuelle n'empêche pas les ménages à vouloir

compléter la retraite par mutualisation d'une épargne

individuelle ou par capitalisation.

On retient de l'HCV qu'il reste un modèle analytique

intéressant et toujours d'actualité. Plusieurs études de

vérifications empiriques ont été menées. Elles ont

introduit l'incertitude sur les revenus, sur la durée de vie, sur

l'âge de la retraite, les considérations d'héritage,

l'inégalité des revenus et sur l'imposition des prestations

sociales dans le modèle de base. Le résultat a été

modifié sans toutefois changer les résultats essentiels de

MODIGLIANI.

Après avoir parcouru le processus de production de

l'épargne à travers les différents types de revenus, nous

allons aborder au chapitre suivant l'étude des variables qui influencent

le placement et l'affectation de l'épargne.

« Enrichissez-vous par le travail et

l'épargne »

GUISOT

CHAPITRE 2 : L'INFLUENCE DES instruments

de politique economique.

Deux types d' instruments de politique économique

agissent sur l'épargne des ménages :

- Les variables monétaires, constituées du

taux d'intérêt et de l'inflation.

- Les variables budgétaires, constituées de

la fiscalité et du crédit octroyé aux

ménages.

L'influence des taux ou des facilités au niveau

international est à prendre en compte dans une stratégie de

maintien de l'épargne dans le pays d'origine. Des taux

d'intérêts élevés, une fiscalité avantageuse,

une inflation maîtrisée dans les pays étrangers peut

occasionner la fuite de l'épargne vers ces destinations plus

attractives.

Un environnement politique stable encourage

l'épargne productive. L'instabilité politique et monétaire

nécessite l'inclusion d'une prime de risque dans la

rémunération de l'épargne. Quel que soit le taux de

rendement offert, les conditions de confiance des ménages

résidents par rapport aux institutions locales, la

sécurité économique et fiscale de leur placement ainsi que

les anticipations concernant le taux de change de la monnaie doivent pouvoir

être rassurants. La simple existence d'une stabilité politique et

monétaire ne suffit pas. Il est nécessaire de créer une