|

La lutte contre l'exclusion sociale en milieu

urbain

Remerciements

Je tiens à exprimer mes vifs remerciements à

monsieur Mounir Zouiten enseignant à l'université Mohammed

5-Souissi Faculté des sciences juridiques Economiques

et Sociales qui à Bien voulu accepter d'assurer

l'encadrement de ce mémoire et m'as apporté des conseils

précieux durant toutes les étapes de ce travail.

Enfin je tiens à remercier toutes les personnes qui m'ont

aidé de prés ou de loin par leurs relectures, leurs corrections

et leurs remarques Pertinentes.

ABREVIATIONS

ADS : Agence de Développement Social

AFD : Agence Française de Développement

AMI : Appel à Manifestation

d'intérêt

ANHI : Agence Nationale de lutte contre l'Habitat

Insalubre

DH : Dirham marocain

DHSAF : Direction de l'habitat social et des affaires

foncières

ERAC : Etablissement régional d'aménagement et

de construction

FSH : Fonds de Solidarité de l'Habitat

HMR : Habitat Menaçant Ruine

MFP : Ministère des Finances et de la

Privatisation

MHU : Ministère Délégué

auprès du Premier Ministre chargé de l'Habitat et de

l'Urbanisme

MI : Ministère de l'Intérieur

ONG : Organisation Non Gouvernementale

QNR : Quartier d'habitat non réglementaire

PARHI : Programme national de résorption de l'habitat

insalubre

PDES : Plan de Développement Economique et Social

ZUN : Zone d'urbanisation nouvelle

INDH : l'Initiative Nationale pour le Développement

Humain

PNB : produit national brut

PIB : produit intérieur brut

IDH : l'indicateur du développement humain

PERG : programme d'Électrification Rurale Global

PAGER : programme approvisionnement groupé en eau potable

des populations rurales

PAS : programme d'ajustement social

AMC : association de micro crédit

FNAM : Fédération Nationale des Associations de

Microcrédit

VSB : Villes sans bidonvilles

PDU : Projet de développement urbain

ASP : Accompagnement Social des Projets

ADS : Agence de Développement Social

Sommaire

INTRODUCTION :

PARTIE I :L'INDH : un programme

ambitieux.

Ø Chapitre préliminaire : Le

Développement Humain

Ø Chapitre 2 : L'état des lieux au Maroc.

Ø Chapitre 3 : Présentation de l'Initiative

National de Développement Humain

PARTIE II : La lutte contre l'exclusion social en

milieu urbain

Ø Chapitre préliminaire :

L'exclusion social en milieu urbain

Ø Chapitre1:microcrédit enjeux et

politique

Ø Chapitre2 : Le rôle de la

société civile en matière de lutte contre la

pauvreté et l'exclusion sociale.

Ø Chapitre3 : programme des "villes sans

bidonvilles" : réalisation en milieu urbain

· CONCLUSION

GENERALE

·

BIBLIOGRAPHIE

· ANNEXE

introduction

Le Maroc ne vient pas seulement de changer de siècle et de

millénaire mais il est en train de changer d'ère. Malgré

les difficultés du contexte économique et financier, le Maroc

mène une politique volontariste de développement social et humain

laquelle a revêtu, depuis l'avènement du Roi Mohammed VI, une

dimension prioritaire. La part des dépenses publiques affectées

aux secteurs sociaux, au sens large, représente près de 50% du

budget de l'Etat.

Que SM le Roi Mohammed VI tient à procéder

en personne au lancement de l'Initiative Nationale pour le Développement

Humain (INDH) est une preuve que le Maroc entre de plain-pied dans une nouvelle

ère aux niveaux économique et social avec pour signe "la lutte

contre la pauvreté, l'exclusion et la marginalisation".

L'INDH a

été le prélude à de grands paris qui

procèdent d'une vision globale en vue d'édifier un Maroc moderne,

dont la pièce maîtresse est la consolidation d'un Etat

démocratique et de droit, avec l'ouverture du chantier de

réformes, de projets structurants générateurs de

développement. Le tout conformément à une stratégie

de développement humain avec ses dimensions économique, sociale

et culturelle. Bref, il s'agit des principes qui président en

règle générale à la bonne gestion.

Problématique

L'objet de notre travail de recherche, a

été basé sur des questions auxquelles nous avons voulus

répondre. A des questions que l'on pourrait qualifié de majores,

étant donné leurs importance sur la scène

économique et social de notre pays ; qui sont notamment :

· Le développement humain, concept, mesure et

évolution au Maroc ?

· L'INDH présentation et mode de travail ?

· Comment combattre l'exclusion sociale ?

· Quelles sont les programmes à travers lesquels

l'Etat marocaine compte lutter contre l'exclusion sociale en milieu

urbain ?

· Quelles sont les opportunités offertes et les

contraintes posées ?

Notre travail consiste à apporter des réponses

à ses questions.

PARTIE I :L'INDH un

programme ambitieux.

Chapitre

Préliminaire: Le Développement Humain

Section1: DÉFINITION

Le développement humain peut être défini

simplement comme un processus d'élargissement des choix. Chaque jour,

chaque être humain fait toute une série de choix d'ordre

économique, social, politique ou culturel. Si les êtres humains

sont bien au centre des activités entreprises en vue du

développement, celles-ci devraient être orientées vers

l'élargissement des choix dans tous les domaines de l'activité

humaine, au bénéfice de tous. Le développement humain est

à la fois un processus et un résultat. Il concerne tant les

processus par lesquels les choix sont accrus que les résultats de ces

choix.

Ainsi défini, le développement humain est une

notion assez simple, qui comporte pourtant des implications

considérables. En premier lieu, les choix humains sont accrus lorsque

les êtres acquièrent des capacités supplémentaires

et jouissent d'opportunités supplémentaires d'utiliser ces

capacités.

Le développement humain vise ainsi non seulement à

élargir les capacités et les opportunités, mais aussi

à maintenir un équilibre approprié entre celles-ci afin

d'éviter la frustration qui résulterait d'une trop grande

disparité entre elles.

Deuxièmement, comme on l'a déjà

indiqué, la croissance économique doit être

envisagée comme un moyen, certes important, mais non comme l'objectif

ultime du développement.

Les revenus apportent une contribution importante au

bien-être humain entendu au sens large, s'il en résulte comme

bénéfice un plus grand épanouissement de la vie humaine.

La croissance des revenus n'est néanmoins pas une fin en soi.

Troisièmement, en mettant l'accent sur la notion de choix,

le concept de développement humain implique que les êtres humains

doivent pouvoir influer sur les processus qui orientent leur vie. Ils doivent

pouvoir participer aux divers processus de prise de décisions, ainsi

qu'à l'exécution, au suivi et à l'ajustement de

celles-ci.

En dernière analyse, le développement humain est le

développement des individus, pour les individus et par les individus. Le

développement des individus implique la mise en place de

capacités humaines par le développement des ressources humaines.

Le développement pour les individus implique que les

bénéfices de la croissance se traduisent par une

amélioration de la vie des gens, et le développement par les

individus demande que ceux-ci puissent participer activement pour influer sur

tout processus touchant à leurs vies quotidiennes.

Section2: Développement

humain: une approche synthétique.

Le fait d'envisager le développement dans la perspective

du développement humain n'est guère nouveau. L'idée que

l'organisation de la société doit être jugée en

fonction de sa capacité à encourager les biens humains remonte au

moins à Aristote, qui a dit : « La richesse n'est manifestement pas

le bien que nous cherchons, car elle est simplement utile et existe pour une

autre raison ». Il soutenait que « la différence entre de

bonnes et de mauvaises dispositions politiques » devait être

jugée en fonction du degré auquel elles contribuaient à

renforcer la capacité humaine à mener « une vie

épanouie ». L'idée qu'une vie meilleure constitue l'objectif

réel de toute activité humaine est un thème qui revient

constamment dans les écrits de la plupart des philosophes de

l'antiquité. Le grand historien et sociologue arabe, Ibn Khaldoun,

à consacré un chapitre entier de son ouvrage

célèbre, Almuqaddimah (Discours sur l'histoire universelle), aux

« faits relatifs aux moyens de subsistance et aux revenus, ainsi

qu'à leur explication ; et au fait que les revenus sont liés

à la valeur du travail humain ».

Dans ce chapitre de son oeuvre maîtresse, Ibn Khaldoun

distingue les différents usages qui peuvent être faits des revenus

provenant du travail et des activités des individus. Les revenus

consacrés aux besoins de première nécessité

constituent les « moyens d'existence ».

La même préoccupation se retrouve dans les

écrits des premiers penseurs qui ont conçu l'économie

quantitative : William Petty, Gregory King, François Quesnay, Antoine

Lavoisier et Joseph Lagrange, précurseurs du produit national brut (PNB)

et du produit intérieur brut (PIB). Cette notion apparaît

également dans les écrits des économistes classiques :

Adam Smith, David Ricardo, Robert Malthus, Karl Marx et John Stuart Mill.

La notion de développement humain, lancée dans le

premier Rapport mondial sur le développement humain en 1990, s'est donc

appuyée sur cette tradition déjà ancienne, mais quelque

peu oubliée de nos jours. Elle a remis en question le bien-fondé

de cette préoccupation unique qui établit un lien entre PNB et

développement, transformant du même coup la façon de

concevoir le développement : l'être humain revient à la

place de choix qui est la sienne, c'est-à-dire au centre du débat

et du dialogue sur le développement. Cette notion a eu un impact qui a

dépassé de loin les attentes de ceux qui l'ont parrainée

en 1990.

Le concept de développement humain va plus loin que

d'autres modèles de développement centrés sur

l'individu.

Le modèle basé sur la mise en valeur des

ressources humaines met en avant uniquement le capital humain et traite

l'être humain comme un apport au processus de développement, et

non comme son bénéficiaire. Le concept visant à combler

les besoins fondamentaux met l'accent sur les besoins minimaux des êtres

humains mais non sur leurs choix. Celui qui vise à promouvoir le

bien-être humain considère l'individu comme un

bénéficiaire, mais non comme un participant actif au processus

qui détermine les conditions de son existence. Le développement

humain, en regroupant tous ces aspects, constitue une approche plus

synthétique du développement.

Section3: La mesure de

développement humain :

Tout concept est toujours plus complexe qu'un seul des

indicateurs qu'on lui assigne. Tout indicateur que l'on peut proposer pour un

concept quelconque doit donc chercher à capter toute la richesse et

toute l'étendue de son champ sémantique. Cela est

également vrai pour la notion de développement humain.

En principe, les choix humains et les résultats qui en

découlent peuvent être infinis, et peuvent changer avec le temps.

Cependant, les trois indicateurs essentiels pour décrire le

développement sont sans doute la possibilité de vivre longtemps

et en bonne santé, d'acquérir le savoir et d'avoir accès

aux ressources nécessaires à un niveau de vie décent. Si

ces conditions essentielles ne sont pas réunies, de nombreuses autres

opportunités demeurent inaccessibles.

Le Rapport mondial sur le développement humain 1990 a donc

retenu un indicateur composite, l'indicateur du développement humain

(IDH), sur la base de ces trois dimensions élémentaires. L'IDH

compte quatre variables : l'espérance de vie à la naissance ; le

taux d'alphabétisation des adultes ; le taux de scolarisation global aux

niveaux primaire, secondaire et supérieur -- ces deux taux

représentent la dimension de l'acquisition du savoir ; et le PIB

réel par habitant exprimé en parité de pouvoir d'achat

(PPA), qui sert de variable représentant les ressources

nécessaires pour garantir un niveau de vie décent.

Toute l'information quantitative sur le développement

humain et les différents indicateurs qui le constituent peuvent

être regroupés sous une notion qui pourrait être

qualifiée de comptabilité du développement humain. Cette

comptabilité représente tout à la fois une focalisation et

un champ.

L'indicateur du développement humain, qui se concentre sur

les aspects essentiels du développement humain, représente la

dimension de focalisation de cette comptabilité. Toutes les

données et toutes les informations quantitatives relatives aux

différents indicateurs du développement humain

représentent le champ de cette comptabilité.

L'IDH n'a donc qu'une portée limitée. Quel que soit

le contexte, il ne peut offrir une image complète du

développement humain. Il doit être complété par

d'autres indicateurs utiles afin d'obtenir une image plus globale.

C'est donc la comptabilité du développement humain

et non l'indicateur lui-même qui est en mesure de fournir une image plus

complète.

Pourtant, l'IDH ne manque pas d'aspects positifs. C'est un

indicateur assez simple, comme l'est également le PNB par habitant, mais

contrairement à ce dernier, il prend aussi en compte des questions plus

générales relatives au bien-être humain.

Section4: Élargissement

du concept

La liberté est un concept pluridimensionnel, qui va bien

au-delà des dimensions élémentaires mesurées par

l'IDH. Vivre longtemps et en bonne santé et accéder au savoir est

sans doute des objectifs universels, mais les individus peuvent faire des choix

supplémentaires et avoir d'autres aspirations qui sont

spécifiques à leur société et à leur

culture. Le concept de développement humain englobe ces choix

supplémentaires, ces buts, ces processus et ces résultats

différents auxquels les gens accordent une grande valeur, qu'il s'agisse

des libertés politiques, économiques et sociales ou des

possibilités de créer, de produire, et de jouir, d'une part, de

sa dignité en tant qu'individu et, d'autre part, de la protection de ses

droits humains. La notion de développement humain met également

l'accent sur l'élargissement des choix dans tous ces domaines.

Dans le contexte social et culturel du Maroc, ces choix plus

larges ayant trait à la liberté, aux droits de l'homme, à

l'acquisition du savoir et au cadre institutionnel sont particulièrement

importants. Aucune notion de développement humain ne peut être

pertinente et efficace si elle ne prend pas en considération les

spécificités de chaque nation.

Chapitre 2 : L'état

des lieux au Maroc.

Section1: Les défis

actuels

L'un des plus grands défis du Maroc est le taux

élevé de la pauvreté. Bien que la pauvreté ait

régressé - de 19% à 15 % entre 1999 et 2004 pour une

population de 30 millions1(*) - elle reste importante. Par ailleurs, elle est

fragile, sensible à la volatilité de la croissance

économique liée au secteur agricole. On note en effet que la

régression de la pauvreté est le résultat de bonnes

performances dans le secteur agricole sur la période 2001-2004, alors

que la hausse de la pauvreté dans les années 1990 (de 13% en 1991

à 19% en 1999) était le résultat d'une faible production

économique due à la sécheresse. La pauvreté est

donc tributaire de la sécheresse, avec les faibles taux de croissance

qui s'ensuivent.

La pauvreté reste un phénomène typiquement

rural, avec plus de 25 % de la population rurale vivant en dessous du seuil de

pauvreté contre 12% dans les zones urbaines. La pauvreté se fait

aussi plus cruellement sentir dans les zones rurales et a

considérablement augmenté depuis 1991.

Malgré les efforts faits pour améliorer le statut

et la condition des femmes, les indicateurs de genre sont loin de

refléter la parité. Les disparités sont

particulièrement fortes en zones rurales où 75% des femmes sont

analphabètes et où seulement 78,6% des filles sont

scolarisées dans le primaire. Dans les zones urbaines, les

résultats sont meilleurs, avec un taux de 23% de femmes

analphabètes et 94,4% de scolarisation. Des progrès ont

été accomplis dans la composition de la main-d'oeuvre qui compte

35% de femmes (chiffre supérieur aux 28% du MENA).

Depuis 2001, le Maroc connaît une plus forte croissance

économique (4,8% en moyenne), en partie imputable à des

conditions climatiques favorables et à une légère reprise

du secteur industriel. Ceci s'est traduit par la création d'emplois, en

particulier dans les zones urbaines où le chômage est tombé

de 22% en 1999 à 18,4% en 2004. Toutefois, pour réduire le taux

de chômage dans les années à venir, l'économie devra

maintenir un taux de croissance annuelle de l'ordre de 6%.

Section2: Les progrès en

matière de développement

Au cours des 30 dernières années, le Maroc s'est

lancé dans un programme de développement humain et de

libéralisation politique. Depuis les années 70, le revenu

national brut par personne a presque triplé, passant de $550 à

$1520. L'espérance de vie est passée de 55 ans en 1970 à

70 ans en 2004.

Dans les années 90, la croissance annuelle moyenne est

repassée en deçà de 3%, résultat en partie

imputable aux sécheresses récurrentes frappant durement le

secteur agricole tributaire de la pluviométrie, mais également

à une production industrielle et à des exportations stagnantes

causées par un retard dans l'application des réformes. Une

politique macroéconomique avisée a toutefois permis d'obtenir des

déficits fiscaux et extérieurs gérables, de réduire

l'inflation et de maintenir la stabilité économique.

Section3: Évolution du

développement humain au Maroc :

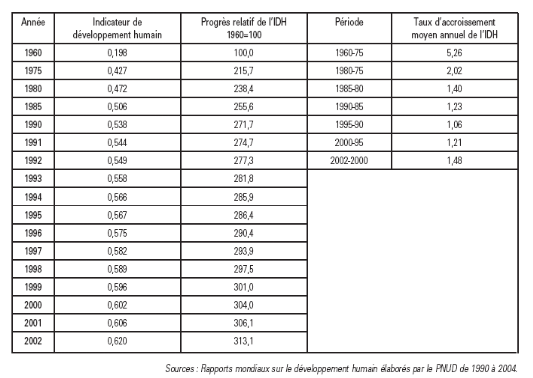

A la lumière de l'Indicateur de Développement

Humain développé par le PNUD dans son premier rapport mondial sur

le développement humain en 1990, le Maroc a réalisé des

progrès en terme de développement humain depuis les années

1960. La valeur de cet indicateur est passé de 0,198 en 1960 à

0,620 en 2002, soit une multiplication par un peu plus de 3, pendant cette

période (tableau 1). Ainsi, jusqu'en 1985, le Maroc aurait

été considéré parmi les pays à niveau de

développement humain faible2(*), avec une valeur estimée de l'IDH ne

dépassant pas 0,500.

Mais à partir de cette date, le pays aurait

commencé à enregistrer des niveaux de l'IDH dépassant

0,500, se classant ainsi parmi les pays a niveau de développement humain

moyen. Ces progrès observés dans la valeur l'IDH sont le reflet

des améliorations non négligeables enregistrées par le

Maroc durant les trois dernières décennies en matière de

développement économique et social.

Tableau 1. Évolution de l'indicateur de

développement humain au Maroc

Le Maroc à, certes, accordé une attention

particulière aux questions relatives au développement humain,

notamment durant la dernière décennie, qui se reflète

autant par les progrès accomplis dans ce domaine que par la grande place

qu'occupent les dépenses et transferts sociaux dans le budget de

l'État3(*). Dans le

même temps, les progrès accomplis dans le domaine social demeurent

encore insuffisants dans la mesure où la demande dépasse

largement les réalisations4(*). En effet, parler du volume des besoins à

couvrir en matière de développement humain, c'est évoquer,

entre autres, les réponses à apporter aux besoins des couches de

la population à faible revenu ou fortement démunies. Parler de la

qualité du développement humain, c'est dégager des

réponses aux lacunes qui persistent dans les prestations relevant de ce

domaine dans son ensemble, lacunes autant en ce qui concerne l'apport en

direction du citoyen que l'apport au service du développement national,

en général.

Quoique modérées, les avancées

enregistrées en matière de développement sont le

résultat des différentes améliorations

réalisées, en matière d'éducation et de croissance

économique mesurée par le PIB par habitant. Comme le

précise le rapport élaboré par le Maroc sur le

développement humain en 2003 « l'option pour un

développement tourné vers l'investissement dans le capital humain

des jeunes générations s'avère alors décisive, non

seulement pour renforcer le développement humain mais aussi et surtout

pour créer les conditions favorables à la promotion d'une

croissance économique et sociale durable ».

Ces réformes ont été prises comme le

précise A. Lahlimi Alami (2004)5(*), « dans le cadre de l'État de droit et du

développement participatif impliquant non seulement les institutions

élues aux échelons national, régional et local mais

également le monde de l'entreprise et la société civile.

Elles illustrent bien le choix fondamental par le Royaume de la

démocratie pour l'édification et le développement de sa

société et de son économie ».

Chapitre 3 :

Présentation de l'Initiative National de

Développement Humain

Section 1: L'INDH

présentation:

1. L'INDH, c'est quoi au juste ?

L'Initiative Nationale de Développement Humain, dont le

lancement a été annoncé par Sa Majesté le Roi

Mohammed VI, dans un discours adressé à la Nation, le 18 mai

2005; s'articule autour des trois axes suivants :

la réduction des déficits sociaux en particulier

dans les quartiers urbains pauvres et les communes rurales les plus

démunies (équipements et services sociaux de base, tels que la

santé et l'éducation, l'alphabétisation, l'eau,

l'électricité, l'habitat salubre, l'assainissement, le

réseau routier) ;

La promotion des activités génératrices de

revenus stables et d'emplois, tout en adoptant une action plus imaginative et

plus résolue en direction du secteur informel. .

L'aide aux personnes en grande vulnérabilité ou

à besoins spécifiques.

L'Initiative Royale place la lutte contre la pauvreté,

l'exclusion la précarité au centre des priorités de la

politique économique et sociale du pays et vise a donner un nouvel

élan décisif à la stratégie de développement

social à travers la mise en oeuvre de «politiques publique

intégrées, s'inscrivant dans le cadre d'une entreprise

cohérente, d'un projet global et d'une forte mobilisation tous azimuts

ou les dimensions politique, sociale, économique, éducationnelle

culturelle et écologique,se conjuguent et se complètent».

L'Initiative Royale repose sur le ciblage des zones et des

catégories les plus démunies ainsi que sur la participation des

populations pour une meilleure appropriation et viabilité des projets et

des interventions. Dans ce cadre, elle privilégie l'approche

contractuelle et le partenariat avec Le tissu associatif et les acteurs du

développement local et de proximité.

Dans un premier temps, cette Initiative concernera :

360 communes parmi les plus pauvres du monde rural;

250 quartiers pauvres, en milieu urbain et périurbain,

médinas anciennes et bidonvilles.

Pour permettre la mise en oeuvre de cette Initiative dans les

meilleurs délais, le Gouvernement est appelé à soumettre

dans les trois mois, à l'appréciation de Sa Majesté le

Roi, un plan d'action complet répondant a la démarche et aux

objectifs susmentionnés; préalablement à sa

présentation au Parlement pour approbation.

En somme, l'initiative nationale pour le développement

humain se caractérise par:

-5 valeurs: dignité, confiance, participation,

transparence et pérennité.

-5 principes: proximité, concentration, partenariat,

contractualisation et bonne gouvernance.

-4 programmes: transversale, de lutte contre la

précarité de lutte contre l'exclusion sociale en milieu urbain et

de lutte contre la pauvreté en milieu rural.

-3 démarches: réactivité, planification et

intégration.

-1 objectif: la promotion du développement humain.

2. Fondements de l'Initiative National Pour Le

Développement Humain

Vision d'ensemble : l'Initiative Nationale pour le

Développement Humain s'inscrit dans une vision d'ensemble axée

autour de trois volets :

o Processus politique de consolidation de l'Etat moderne :

démocratie, Etat de droit, promotion des droits de la femme et de

l'enfant.

o Réformes et projets structurants,

générateurs de croissance.

o Développement humain dans des dimensions

économiques, sociales et culturelles, fondé sur les principes de

bonne gouvernance.

Valeurs et principes : les programmes de l'Initiative

Nationale pour le Développement Humain s'articulent autour des

fondements de base, à savoir :

o Une action centrée sur l'homme, au service de la

dignité de tous chacun.

o Une action élaborée dans un esprit

d'écoute et de confiance en l'avenir.

o Une action fondée sur la participation des

bénéficiaires et des acteurs de développement local, en

synergie et en partenariat.

o Une action ciblée, efficace, contractualisée,

transparente, évaluée, appelée à devenir une

référence de bonne gouvernance.

o Une action inscrite dans la durée et la

pérennité, il s'agit d'un chantier de règne.

3. INDH première phase : 4 programmes

prioritaires.

L'Initiative Nationale pour le Développement Humain se

décline en quatre programmes :

-deux programmes à dimension nationale

:

· Le programme transversal.

· Le programme de lutte contre la

précarité.

-deux programmes ciblés territorialement

:

· Le programme de lutte contre l'exclusion sociale en milieu

urbain.

· Le programme de lutte contre la pauvreté en milieu

rural.

1- Programme de lutte contre l'exclusion sociale

en milieu urbain :

Ce programme cible 250 quartiers urbains parmi les plus

défavorisés dans les grandes villes. Il a pour objectif d'assurer

l'insertion, la cohésion sociale et l'amélioration des conditions

et de qualité de vie des populations. Les projets retenus dans le cadre

de ce programme respectent tous ces impératifs.

Les projets Initiative Nationale pour le Développement

Humain visent également le soutien de l'accès aux services de

proximité et aux équipements urbains de base, la dynamisation du

tissu économique local par des activités

génératrices de revenu et le renforcement de la gouvernance et

des capacités locales.

Les activités génératrices de revenus, se

concentrent principalement sur le soutien aux initiatives communautaires, en

terme de formation et d'impulsion en particulier des services de

proximité ou de l'animation sociale.

Le soutien a l'accès aux équipements et services

sociaux de base est concrétise par des projets d'aide a l'accès a

l'eau potable, l'assainissement et l'électricité, le soutien

scolaire, la propreté des quartiers. L'animation sociale prévoit

le soutien au sport, les manifestations artistiques et culturelles,

l'éducation civique et les actions de solidarité. Le renforcement

des capacités locales passe par des rencontres d'information et par le

soutien aux associations locales actives dans le développement

humain.

2- Programme de lutte contre la pauvreté en

milieu rural Enveloppe :

A l'image du programme en milieu urbain, ce programme a pour

objectifs d'améliorer l'indice de développement humain, dont

principalement la réduction du taux de pauvreté dans les 360

communes les plus pauvres.

o Soutien a l'accès aux équipements sociaux,

sanitaires et éducatifs de base.

o Dynamisation du tissu économique local par des

activités génératrices de revenu.

o Soutien a l'action et l'animation sociale :

alphabétisation, formation, sport, prévention santé, culte

et culture.

o Renforcement de la gouvernance et des capacités

locales.

3 - Programme de Lutte contre la

précarité :

Ce programme cible 50 000 personnes vivant dans la

précarité extrême, en plus des personnes déjà

prises en charge dans les différentes structures publiques ou

associatives, appartenant aux catégories prioritaires suivantes :

o Jeunes sans abri, enfants des rues.

o Enfants abandonnés.

o Femmes en situation de grande précarité. .

Mendiants et vagabonds.

o Anciens détenus sans ressources.

o Aliènes sans abri.

o Personnes handicapées sans ressources.

o Personnes âgées démunies.

Les projets ont pour objectif de :

o Favoriser autant que possible la réinsertion familiale

des personnes concernées.

o Améliorer la qualité des centres d'accueil pour

atteindre les standards de qualité qui garantissent les conditions de la

dignité humaine.

o Créer des capacités supplémentaires

d'accueil à travers le Royaume.

4 - Programme transversal :

C'est un programme national soutenant des actions à fort impact sur le

développement humain au niveau de l'ensemble des communes rurales et

urbaines non ciblées, et ce à travers des appels à projets

dans les provinces et préfectures. Ce programme passe par

l'ingénierie sociale qui sera renforcée par:

o La mise en place de l'observatoire National de

Développement Humain.

o L'expertise et la diffusion d'expériences.

o Le système d'information et de communication.

Ce programme sera également accompagne par des actions de

formation et d'assistance technique menées par des formateurs /

accompagnateurs régionaux pour injecter, en cas de besoin et sur demande

des gouverneurs, l'expertise et l'assistance technique au profit:

o Des comités locaux dans les communes et quartiers.

o Des différentes catégories de travailleurs

sociaux.

o Des cadres et employés des collectivités et

associations impliquées dans le développement humain.

Il a pour objectif d'améliorer les conditions de vie et

prévenir les facteurs de risques sociaux ; contenu des projets : appui

aux associations à travers la formation, améliorations des

prestations sociales, écoute de la population, soutien scolaire,

activités sociales, culturelles et sportives, caravanes

médicales.

Section 2 : Les principaux

programmes de lutte contre l'exclusion sociale en réalisation.

Compte tenu de l'importance des déficits sociaux et des

perspectives de la croissance démographique, les besoins à

couvrir, particulièrement pour les populations vulnérables,

restent importants en dépit des efforts déployés par

l'Etat.

C'est dans ce cadre que les pouvoirs publics se sont

engagés dans une stratégie sociale solidaire visant

l'élargissement de l'accès des populations

défavorisées aux services sociaux de base et à la lutte

contre la pauvreté a travers notamment :

ü le développement des services et les

équipements de base (dont principalement

l'enseignement fondamental surtout en milieu rural, la

lutte contre l'analphabétisme, l'élargissement de

l'accès des populations défavorisées aux soins de

santé de base, le désenclavement des zones rurales, la desserte

en eau potable de la population rurale, l'électrification rurale, le

logement social) ;

ü le renforcement de la protection sociale médicale

par la mise en place d'un Régime d'assistance médicale aux

économiquement faibles et d'un régime d'assurance maladie

obligatoire ;

ü la promotion de l'emploi à travers la conduite de

politiques actives d'emploi ;

ü l'assistance sociale des populations démunies

(promotion de projets locaux générateurs d'emploi et de revenus).

La mise en oeuvre de cette stratégie à

nécessité, dans le cadre des différentes lois de finances,

la mobilisation de crédits budgétaires importants au profit des

secteurs sociaux dont 1a part dans le seul budget de l'Etat est passée

de 41% en 1992 à près de 55% en 2005.

Les principaux programmes et actions entrepris ces

dernières années par les pouvoirs publics en matière de

développement social et de lutte contre la pauvreté ont

nécessite la mobilisation de près de 14,82 milliards de dirhams

en 2004 et de 15,2 milliards de dirhams en 2005.

Section 3 : L'INDH : Un

changement stratégique majeure.

En matière de lutte contre la pauvreté, la

vulnérabilité, l'exclusion et la grande précarité,

l'INDH manifeste une sorte de rupture avec les pratiques passées. Plus

exactement il s'agit d'une triple rupture :

· Un volontarisme politique fort fondé sur des

politiques publiques vigoureuses plus efficaces et mieux ciblées,

l'action caritative ne pouvant s'inscrire qu'en complément et en soutien

de ces dernières.

· des modalités innovantes de mise en oeuvre des

politiques et des programmes publics fondées sur les constats des

différents dysfonctionnements et contraintes qui entravaient leur

efficience .

Ces nouvelles modalités comportent un ciblage sur des

territoires précis, dans un horizon de temps déterminé, et

une intégration de toutes les interventions en matière

d'accès aux capacités et au revenu ainsi que leur appropriation

par les bénéficiaires.

· des modalités innovantes de financement : en

plus des dépenses budgétaires courantes et malgré les

contraintes qui pèsent sur les finances publiques, un compte

d'affectation spéciale a été créé pour

l'INDH auprès du Premier Ministre. Les ressources de ce compte sont

destinées à être déléguées aux Walis

et Gouverneurs (sous-ordonnateurs) après évaluation des besoins

fondée sur les différents diagnostics territoriaux, dans le cadre

d'une démarche ascendante.

Le Financement6(*)

|

2006

|

2007

|

2008

|

2009

|

2010

|

Total

|

|

Etat

|

1000

|

1100

|

1200

|

1300

|

1400

|

6000

|

|

Collectivités

|

300

|

350

|

400

|

450

|

500

|

2000

|

|

Coopération

|

200

|

300

|

400

|

500

|

600

|

2000

|

|

Total

|

1500

|

1750

|

2000

|

2250

|

2500

|

10000

|

A ces multiples égards, l'INDH constitue non seulement une

vaste expérience, en grandeur nature, de mise en oeuvre de tous les

principes qui animent le concept de développement humain, mais aussi une

consolidation de la démocratie locale et de la territorialisation des

politiques publiques économiques et sociales.

Enfin, elle constitue un argument majeur pour être

raisonnablement optimiste quant à l'éradication des conditions de

vie les plus inacceptables, jugées désormais indignes du niveau

de développement d'un pays comme le Maroc.

Section 5 : Modalités de

mise en oeuvre et de contrôle:

1. SUR LES PLANS INSTITUTIONNEL ET

ORGANISATIONNEL

La mise en oeuvre de I'initiative nationale pour le

développement humain doit consacrer la pratique de L'inter

ministérialité et de la transversalité, tant au niveau

central qu'au niveau déconcentre, autour de programmes de

proximité intègres et prioritaires en vue de susciter les

synergies et prévenir les doubles emplois.

A cet égard, les projets de développement qui

seront identifiés et mis en oeuvre dans le cadre de ladite initiative

doivent être conçus autour de programmes complémentaires a

l'action déjà entreprise par les pouvoirs publics en

matière sociale selon une démarche planifiée,

concertée, coordonnée et intégrée assurant une

totale synergie entre les opérateurs publics, une large participation de

la population ciblée et un partenariat renforce avec les secteurs

associatif et prive.

A cette fin, il est propose d'articuler, sur le plan

institutionnel, la mise en oeuvre de cette initiative autour des instances

ci-après :

ü Au niveau national, un comite

interministériel, présidé par Monsieur le Premier

Ministre, sera charge du pilotage et du suivi de la mise en oeuvre de cette

initiative ainsi Que de l'allocation des ressources.

ü Au niveau central, il

conviendrait de renforcer le rôle stratégique du Ministère

charge du Développement Social en tant que coordonnateur, au niveau

national, de cette initiative et de l'ensemble des programmes de lutte contre

la pauvreté mis en place par les différents organismes

intervenants dans le domaine social (ADS, Entraide Nationale, Promotion

Nationale, etc.) et ce, dans le souci d'une meilleure cohérence et

intégration des actions de développement. .

Dans ce cadre, le ministère charge du développement

social sera chargé de :

· La définition de la stratégie globale,

intégrée et cohérente en matière de

développement social;

· La coordination de l'ensemble des actions de

proximité menées notamment dans le cadre du partenariat avec les

ONG, les Collectivités locales et les organisations internationales ;

· L'évaluation des programmes et projets

réalisés dans le domaine du développement social et de

lutte contre la pauvreté. A cet égard, dans le cadre du nouvel

organigramme dudit Ministère, il est prévu la mise en place d'un

observatoire social permettant de suivre les progrès

réalisés en matière de lutte contre la pauvreté.

ü Au niveau local, et dans le

cadre d'une démarche territoriale intégrée, la

responsabilité de la coordination des différentes actions

entreprises pourrait être assurée par les Walis et les

gouverneurs, dans le cadre de comites régionaux ou provinciaux

regroupant l'ensemble des intervenants locaux (notamment élus, secteurs

associatif et prive, services extérieurs des ministères

concernes, Ministère du Développement social, Entraide Nationale,

ADS).

Dans le cadre de ces comites locaux, des programmes d'action

structurants, cibles et intègres, fondés sur la participation et

le partenariat, seront identifies et mis en oeuvre sur la base d'une convention

définissant les engagements et les responsabilités des

différents intervenants ainsi que les modalités de suivi, de

Contrôle et d'évaluation des projets exécutes.

Pour la mise en oeuvre de cette initiative nationale de

développement humain, le Gouvernement doit s'appuyer sur:

v les opérateurs publics

existants notamment l'Entraide Nationale et l'ADS qui ont

développé des procédures, une expérience et une

expertise dans ce domaine et ont déployés des

représentations sur l'ensemble du territoire (en particulier l'Entraide

Nationale) ;

v les départements techniques

(Intérieur, Equipements, agriculture, eaux et forets etc.)

représentes au niveau local.

v les collectivités locales.

v les ONG, qui font preuve d'une

vitalité et d'un dynamisme redoubles et investissent avec une motivation

et une efficacité plus élevée les différents

domaines de l'action sociale en raison notamment de leur proximité par

rapport aux préoccupations des populations concernées, leur

réactivité face aux besoins spécifiques de leurs

populations cibles, leur flexibilité de gestion, leur fonctionnement peu

onéreux et leur rapidité d'action par rapport à la lenteur

des procédures de gestion au sein de l'Administration.

Il convient de rappeler à cet égard, la circulaire

de Monsieur le Premier Ministre n° 7/2003 du 27 juin 2003 relative au

partenariat Etat/associations qui à mis en place un cadre conventionnel

axe sur l'appréciation des résultats, conforme aux principes de

bonne gouvernance, propice a la territorialisation des actions partenariales

dans le cadre du processus de déconcentration et de

décentralisation et permettant d'optimiser les prestations et d'apporter

une réponse de proximité aux besoins des populations

défavorisées.

2. SUR LES PLANS DU CONTROLE ET DE

L'EVALUATION

Afin d'assurer a la mise en oeuvre de L'initiative nationale

toutes les conditions de transparence, l'exécution des dépenses

publiques résultant de la réalisation des projets inities dans

son cadre sera soumise aux règles de la comptabilité publique, a

la réglementation des marchés publics ainsi qu'au contrôle

financier prévu par la réglementation en vigueur.

Des assouplissements devront toutefois être introduits sur

les procédures actuelles de contrôle de la dépense publique

de façon à garantir toute la diligence nécessaire au

traitement des dossiers notamment :

§ par la fixation de délai réduit pour

l'exercice des contrôles de la régularité de l'engagement

et du paiement;

§ l'apposition d'un cachet apparent portant la mention

« prioritaire - Initiative Nationale de Développement Humain »

sur les propositions d'engagement et les bordereaux d'émissions

concernant les dépenses effectuées dans le cadre de ce programme

de telle sorte a leur garantir la célérité et la souplesse

requises dans leur exécution.

Par ailleurs, le contrôle sur l'utilisation des

financements alloués sera renforcé :

§ par le recours obligatoire à l'audit annuel des

projets réalisés dans le cadre de cette initiative et dont

l'exécution est confiée à des ONG ;

§ la mise en place d'un mécanisme de suivi et

d'évaluation périodique de la réalisation des projets par

l'établissement de rapports de suivi faisant ressortir le bilan

physique, financier et comptable de l'exécution desdits projets sur la

base d'indicateurs de résultats et d'impact préétablis.

PARTIE II : La lutte

contre l'exclusion sociale en milieu urbain

Chapitre

préliminaire : L'exclusion sociale en milieu urbain

Section1:Définition et

concept.

Au sens large du terme, l'exclusion sociale peut

être considérée comme "un échec de socialisation,

une rupture avec le lien social, au sens où l'entend Durkheim, le lien

social étant défini comme le mode structurant propre à

chaque société. Comme tel, il en assure la cohésion et

maintient les formes de solidarité.

Le phénomène d'exclusion tel qu'il sera

étudié ici concerne davantage la société moderne,

urbaine puisqu'il y est fait référence à l'individu pris

isolément c'est à dire socialement détaché de son

groupe d'origine." (MICHÈLE KASRIEL 2005,60)

Démarche paradoxale s'il en est car si le

phénomène d'exclusion est davantage une succession de cas

individuels, il ne peut être appréhendé cependant que dans

sa dimension macro sociale, celle de l'individu

attaché/détaché d'une réalité sociale

globale. Le phénomène d'exclusion en tant que fait social total

se situe donc à deux niveaux qui agissent interactivement : à un

niveau particulier, c'est l'incapacité d'un individu de

s'intégrer dans une société donnée, à un

niveau global, preuve d'un dysfonctionnement, c'est l'incapacité de

cette même société d'intégrer certaines

catégories d'individus considérés comme « socialement

inutiles » telles que les chômeurs, les handicapés, les

enfants des rues, etc...

L'exclusion, c'est le déni de l'individu en tant

qu'être socialisé, sa marginalisation par rapport à un

système social qui ne lui octroie aucune place lorsqu'il est

considéré comme économiquement et socialement inutile.

Si le phénomène d'exclusion produit toujours les

mêmes effets : le rejet, les facteurs qui le génèrent sont

à l'inverse très variables car ils sont concomitants de

l'organisation sociale, de la culture, de l'histoire et du niveau de

développement d'un pays.

L'exclusion sociale, telle que nous l'entendons le plus

généralement est subie puisqu'elle concerne des sujets

marginalisés parce que ne pouvant répondre aux normes et valeurs

érigées en ordre social, que ce soit au niveau économique,

idéologique ou socioculturel. C'est généralement le cas du

Maroc où les principaux groupes laissés à la marge ne

répondent ni au « politiquement correct » ni à «

l'économiquement utile ». On peut ranger dans cette

catégorie les chômeurs, les enfants des rues, les

handicapés, les personnes âgées ....

L'exclusion peut donc être monétaire (plus ou

moins grande insuffisance de capital économique), socioculturelle

(altération des formes relationnelles et déficit en

matière d'éducation et de formation), ou psychologique

(problèmes liés à la santé physique et mentale tel

que le handicap).

Dans les sociétés à économie de

marché, elle se définit essentiellement par rapport à des

critères économiques : le niveau de revenu moyen, le seuil de

pauvreté ou le revenu disponible, ce dernier induisant le domaine des

choix, en d'autres termes ce qu'un individu peut acquérir.

On comprend dès lors toute la complexité du

concept d'exclusion sociale. C'est un processus en constante évolution

car les principaux facteurs reconnus qui génèrent l'exclusion,

à quelque niveau que ce soit (exode rural, analphabétisme,

chômage, etc.), sont des phénomènes qui interfèrent

de manière fluctuante dans un cadre spatio-temporel en continuelle

mutation.

Section 2. L'exclusion sociale

en milieu urbain:

Au Maroc, l'exclusion sociale est un phénomène

essentiellement urbain, puisque les facteurs qui la produisent massivement sont

constitutifs de bouleversements sociétaux occasionnés par un

exode rural exponentiel.

L'analyse détaillée de ces facteurs devrait

permettre de mieux repérer les formes et les facteurs d'exclusion qui

sont actuellement les plus visibles.

Le passage d'un mode sociétal à un autre a

généré deux modes de fonctionnement très

différents. Le lien social qui assurait la cohésion de la

société rurale traditionnelle s'est progressivement

délité sans que de nouvelles formes de solidarité aient pu

s'instaurer, l'ampleur du phénomène et de ses conséquences

ayant semble-t-il été sous évaluée. Face à

cette déstructuration sociétale l'individu est totalement

désemparé car privé de ses repères fondamentaux il

n'a, à sa disposition, aucun modèle de substitution.

Cette situation devrait perdurer puisqu'il est prévu

que 64 % de la population vive en milieu urbain en 2014, ce qui signifie une

transformation radicale de la structure sociale puisqu'en 60 ans, le rapport

rural urbain se sera pratiquement inversé.

Il faut se garder toutefois de toute division

manichéenne urbain/rural. Ce ne sont pas des mondes étanches et

cloisonnés qui évoluent parallèlement. Bien au contraire,

de nombreux facteurs externes et internes interfèrent entre ces deux

types de société.

Au niveau interne, la circulation des individus entre ville et

campagne, une administration centralisée commune, agissent bien

évidemment interactivement. De même que, au niveau externe les

choix politiques (plan d'ajustement structurel, accords de libre

échange) ont eu des incidences aussi bien en milieu rural qu'en milieu

urbain, tant au plan économique que social.

C'est ce qui permet de penser qu'actuellement la

société marocaine contemporaine résulte d'une

confrontation mais aussi d'un brassage de deux modèles

sociétaux.

L'occupation de l'espace s'est considérablement

modifiée, impliquant nécessairement sa réorganisation en

même temps que la mise en place d'un modèle sociétal

adapté. En se substituant à la collectivité qui assurait

la cohésion sociale en milieu rural traditionnel, l'État doit

assurer ces mêmes fonctions dans la société contemporaine

en tant qu'élément fédérateur et régulateur

d'un système légitimé par des règles, des normes et

des lois.Il doit, de ce fait, garantir à chacun une place dans la

société.

Or, lorsque la prise en charge de l'individu par le groupe

cesse d'être opérationnelle, il perd ses repères.

Pour qu'il puisse changer ses modes de représentation

et se percevoir en tant qu'élément particulier mais indissociable

et indissocié d'un ensemble socialisé, d'autres repères et

d'autres modèles doivent lui être proposés.

Même si le bon fonctionnement de la

société est l'affaire de tout citoyen, c'est à

l'État qu'il appartient d'assurer ces fonctions.

De fait, bien que conscient du rôle qu'il doit assumer,

ce dernier s'est trouvé débordé par la rapidité de

la mutation sociétale et n'a pu faire face à la demande, qu'il

s'agisse de la scolarisation, de la santé, de l'habitat ou de l'emploi.

Cette incapacité de l'État à remplir ses engagements peut

expliquer pour partie que la société marocaine oscille toujours

entre tradition et modernité. Car, et c'est un principe universel,

lorsqu'on vit dans un présent incertain, on a tendance à prendre

comme référentiel les valeurs séculaires connues et

sécurisantes, la famille, la tribu, la religion, etc.

Cette situation est d'autant plus mal vécue qu'en 1956,

à l'instauration de l'Indépendance, la population tout

entière, villes et campagnes confondues, fut portée par un grand

élan national.

Les membres du parti nationaliste s'étaient alors

fixé pour principaux objectifs de donner à tout citoyen

l'accès à l'instruction, à la santé et le droit au

travail.

En 2005 et malgré de notables efforts accomplis de la

part de l'État et de la Société civile, force est de

constater que non seulement ces objectifs ne sont pas atteints mais qu'à

l'inverse, la situation sociale s'est progressivement

détériorée à l'intérieur du pays.

L'État doit encore faire face à un déficit patent en

matière d'éducation, de santé, d'habitat et d'emploi,

principaux domaines générateurs d'exclusion.

L'une des principales raisons invoquées est d'ordre

conjoncturel : à partir des années 82, la mise en place du PAS a

contraint l'État à privilégier les équilibres

financiers au détriment de la politique sociale interne.

Il n'en demeure pas moins que les politiques sociales

instaurées par l'État devraient être encore

renforcées si on veut donner à tout individu (des deux sexes) le

droit au travail, à l'instruction, au logement et à une

protection sociale. Ainsi pourrait on diminuer sensiblement les cohortes

d'exclus.

Chapitre1:microcrédit enjeux et politique

Introduction

La finance informelle est une pratique courante au Maroc, qui

a existé, depuis longtemps, sous différentes formes7(*) (l'autofinancement (une

épargne de nature thésaurisatrice), les « banques

clandestines » (ou usuriers), les commerçants banquiers, les

opérations pseudo commanditaires, les opérations de pseudo

hypothèque immobilière, tontines (« Dart »ou «

jamaaiat »).

Le recours à ces pratiques financières

informelles s'explique largement par l'absence d'une offre bancaire

adaptée aux besoins des populations démunies et des micro

entrepreneurs. On rappellera en effet, que le taux de la bancarisation8(*) de la population n'est que de

20%.

Afin de répondre aux besoins des populations

démunies et des microentrepreneurs, et à la lumière de

l'émergence de la micro finance de par le monde, les premières

opérations de microcrédit débutèrent au Maroc en

1993, avec l'appui de l'ONG « AMSED ». Par la suite, à la fin

des années 1990, plusieurs actions ont été entamées

soit par les autorités publiques, soit par les bailleurs de fonds, soit

par des ONG. Cela dans le but de consolider le secteur du microcrédit et

de renforcer les capacités institutionnelles et financières des

AMC.

Au fil du temps, l'expérience marocaine s'est

considérablement enrichie, et les capacités des AMC se sont

renforcées. Aujourd'hui, le secteur recèle un immense potentiel

de développement, mais se heurte aussi à des contraintes non

négligeables qu'il faut surmonter. Le présent chapitre se propose

de présenter une radioscopie du secteur. Pour ce faire, quatre axes

seront examinés : le concept et le fonctionnement, le cadre

réglementaire régissant le secteur, le profil du secteur, les

produits offerts et envisagées et la place du microcrédit au

sein de l'INDH .

Section1:

Microcrédit : concept et fonctionnement

1. Concept de microcrédit

Pour mieux définir le terme de microcrédit, il

faut le placer dans le contexte global de la microfinance. Le terme de

microfinance est utilisé pour désigner les services financiers

offerts aux clients travaillant dans différents secteurs

socio-économiques qui gèrent des petites et micro-entreprises

(Robinson 1996). D'après la Banque mondiale (1996), les petites et

micro-entreprises englobent un large éventail d'entreprises appartenant

aux secteurs de l'industrie, des transports, du commerce, des services, de

l'agriculture, etc., de taille variable, allant des activités à

temps partiel et saisonnières d'une seule personne aux petites

entreprises formelles dont plusieurs employés sont recrutés

à l'extérieur de la famille. Les microentrepreneurs peuvent

être des individus ou des groupes d'individus opérant en milieu

rural ou urbain. Le manque d'accès au financement institutionnel

affaiblit nécessairement la sécurité financière de

ces personnes à travers le monde.

Le concept de services financiers

réfère à la fois aux services d'épargne et aux

services de crédit:

· Les services d'épargne permettent aux personnes

de constituer un stock sécuritaire de liquidités, permanent,

saisonnier ou temporaire pour utilisation ultérieure et d'obtenir en

plus, dans certains cas, des intérêts sur leurs

dépôts.

· Les services de crédit, que nous

désignerons ici comme microcrédit, permettent

l'utilisation d'un revenu anticipé pour l'investissement ou la

consommation actuelle.

La littérature distingue deux types de crédits:

le crédit productif et le crédit non productif. Les

crédits productifs sont des services financiers orientés vers les

catégories pauvres qui investissent dans les micro-entreprises. Les

crédits non productifs sont destinés aux groupes marginaux qui

sont davantage préoccupés par la satisfaction des besoins de base

tels que les aliments, les médicaments, le logement, l'éducation,

etc. Même si les services financiers des programmes de microcrédit

portent aussi bien sur les prêts productifs que sur les prêts non

productifs, certains auteurs ont montré que les institutions qui ont

obtenu le plus de succès sont celles qui ont canalisé les

prêts productifs aux pauvres, mais appartenant aux catégories de

revenus les plus élevés. Par ailleurs, d'autres auteurs trouvent

que le prêt non productif, même s'il est moins rentable que le

premier, est souvent indispensable pour permettre aux populations les plus

pauvres de satisfaire d'abord leurs besoins de base avant de penser à un

prêt productif (Hulme et Mosley 1996).

2. Fonctionnement actuel de microcrédit :

L'objectif de ce chapitre est de décrire comment

fonctionne actuellement le microcrédit. Tout d'abord, on présente

les principaux services offerts par les institutions financières en

termes de microcrédit et de services d'appui. Ensuite, on décrit

l'organisation au niveau de la demande de services financiers. Enfin, on

étudie l'organisation au niveau de l'offre de services financiers ainsi

que les principaux intervenants offrant du microcrédit.

2.1 Type de services offerts par les institutions

financières

Avant de présenter les services d'appui au

microcrédit, nous analyserons les deux principales formes de services

financiers; à savoir: les services de microcrédit et les services

d'épargne.

2.1.1 Services de microcrédit

Les programmes de microcrédit peuvent être

classés selon trois approches en matière de prêts (Christen

et al 1994): les prêts individuels, les prêts aux groupes

de solidarité et les prêts aux banques villageoises.

· Dans le cadre des programmes de prêts

individuels, un individu obtient un crédit s'il présente des

garanties suffisantes et s'il est recommandé par un membre du groupe en

qui l'institution a confiance. Les garanties exigées par ces programmes

sont en général moins contraignantes que celles exigées

par les banques commerciales. On note également que les prêts

individuels sont en général plus fréquents que les

prêts de groupe. Cette formule de prêts individuels est

répandue en Indonésie ainsi qu'au Sénégal (ACEP).

Cette approche est aussi utilisée au Niger (BRK) et en Colombie

(ACTUAR), mais représente seulement une faible proportion des

prêts octroyés.

· La méthode des groupes de solidarité

consiste à offrir des services financiers à un petit groupe

de demandeurs de crédits (généralement 4 à 10

personnes). L'engagement collectif de ce groupe vis-à-vis du

prêteur tient lieu de garantie ou de caution solidaire, car si un membre

ne parvient pas à rembourser, ce sont les autres membres qui acceptent

de supporter le remboursement du prêt. Il y a donc une forte pression

sociale qui s'exerce sur les membres et les incite à honorer leur

engagement. Cette approche est de loin la plus répandue des trois

approches. On la retrouve dans les institutions ayant connu des succès;

comme la Grameen Bank au Bangladesh, la K-REP au Kenya et la BancoSol en

Amérique latine.

· Les prêts aux banques villageoises sont

octroyés à un groupe de trente personnes ou plus. Le groupe est

responsable pour administrer les prêts individuels de chaque membre

(Approche utilisée par le Réseau des caisses populaires au

Burkina Faso, la FINCA au Costa Rica et la BRK au Niger). Ce système

fonctionne bien lorsque les groupes sont déjà formés au

niveau des villages et que les membres ont déjà

développé une certaine capacité de gestion et une

confiance mutuelle.

La caractéristique commune à ces trois approches

est la capacité à fournir de petits prêts, de courte

durée (12 mois ou moins), à un taux d'intérêt

relativement élevé comparé aux taux des banques

commerciales locales. Les deux dernières approches ont le plus de

caractéristiques communes; notamment le recours aux groupes et à

la pression sociale pour réduire le taux de non-remboursement. En

général, elles acceptent des formes de garanties non

traditionnelles pour encourager le remboursement, offrent des prêts de

très courte durée et exigent des taux d'intérêts

élevés.

Une autre dimension commune est qu'elles offrent de petits

prêts renouvelables selon la performance de remboursement de l'individu.

Les bons payeurs ont également la possibilité d'accéder

à des montants de plus en plus élevés, au fur et à

mesure que s'améliore la performance de remboursement. Certaines

institutions fixent un seuil au-delà duquel l'accès à un

prêt plus élevé implique d'avoir

bénéficié d'une série de petits prêts et

d'avoir réalisé un certain niveau d'épargne au fil des

années. Cette démarche renforce l'esprit d'appartenance à

l'institution.

Les conditions d'octroi des prêts varient d'une

institution à une autre et tiennent compte du contexte local. La

fréquence de remboursement varie également d'une institution

à l'autre. Elle peut varier d'une semaine à un mois. Des

avantages sont souvent accordés sur les taux d'intérêts

pour ceux qui remboursent dans les délais requis.

Les institutions de microcrédit ont tendance à

se rapprocher de leur clientèle beaucoup plus que ne le font les

institutions financières traditionnelles. En général, les

procédures de demande sont relativement simples et les délais

d'attente sont réduits au minimum. Cette rapidité a pour effet de

réduire les coûts de transaction des emprunteurs.

2.1.2 Services d'appui au

microcrédit

Les services d'appui aux prêts peuvent être

regroupés en deux grandes catégories:

Services de formation

Les services de formation dans les programmes de

microcrédit sont offerts à trois niveaux principaux:

. La formation du personnel de l'institution vise le

renforcement des capacités nationales et régionales de conception

et de gestion des services de microcrédit. Les programmes de formation

diffèrent d'une institution à l'autre, mais ils portent

généralement sur les notions de base en finance telles que la

comptabilité, l'élaboration d'un budget, la formulation d'un

projet, le plan d'affaires, l'étude de marché d'un produit, le

marketing, etc. La formation sur place est souvent associée avec une

formation de courte durée en dehors du pays, qui est financée

généralement par les bailleurs de fonds.

. La formation des agents de terrain est indispensable

à tout démarrage de programme de microcrédit. Elle porte

sur les notions simples de gestion des services financiers ainsi que sur les

méthodes d'encadrement des groupes. La formation est le plus souvent

dispensée en langue locale, car les agents de terrain ont un niveau de

formation très faible. Par exemple, au Burkina Faso, les agents

recrutés par le Programme de promotion du petit crédit ont un

niveau primaire et la durée de leur formation est d'une année

(Sananikone et Colleye, 1995).

Avant d'être nommés à un poste de

responsabilités, plusieurs programmes de microcrédit demandent

à leurs agents de faire d'abord un stage dans une banque locale pour se

familiariser avec le fonctionnement du système financier aux

microentrepreneurs.

. La formation de la clientèle cible est très

variable selon les programmes. Pour certains programmes, cette formation a lieu

lors des séances initiales de promotion au cours desquelles les agents

de terrain expliquent les modalités de fonctionnement du programme.

Alors que pour d'autres, la formation fait partie intégrante des

activités de microcrédit. Les thèmes de formation sont par

conséquent très diversifiés

3. Le micro crédit au Maroc

Secteur du micocrédit : Chiffres au 30

septembre 2005

3.1. L'environnement microfinance:

Les populations défavorisées en milieu urbain

travaillent principalement dans les services, la construction, lorsqu'il ne

s'agit pas d'auto emploi informel. En milieu rural, on observe une

pluriactivité informelle, dont l'agriculture, peu productive.

La tradition entrepreneuriale est ancrée, mais le

manque d'accès au crédit, notamment de fonds de roulement, limite

la taille des entreprises. La micro entreprise occupe 60% de la population

active, d'environ 10 millions de personnes.

Le secteur bancaire est en situation de surliquidité.

La couverture territoriale est faible (un guichet pour 17 000 habitants);

seules les principales villes, coeur économique du Maroc,

bénéficient d'un réseau bancaire dense. Ce secteur

s'adresse donc essentiellement aux classes aisées de la population.

Il existe par ailleurs au Maroc un important secteur de

sociétés de crédit à la consommation, qui

délivrent assez facilement des petits crédits, sans qu'il soit

nécessaire d'en spécifier l'objet. La population

bénéficiaire des principales institutions de microfinance est

toutefois hors cible des sociétés de crédit à la

consommation, qui ne représentent par conséquent pas une

réelle concurrence.

Le contexte institutionnel est favorable. Le gouvernement a

distribué 10 millions d'Euros (décaissés en deux tranches

en 2000 et 2001) aux différentes IMF, et envisageait de nouvelles

dotations de 15 millions en 2002/2003, au travers du fonds Hassan II,

alimenté par les recettes de privatisation.

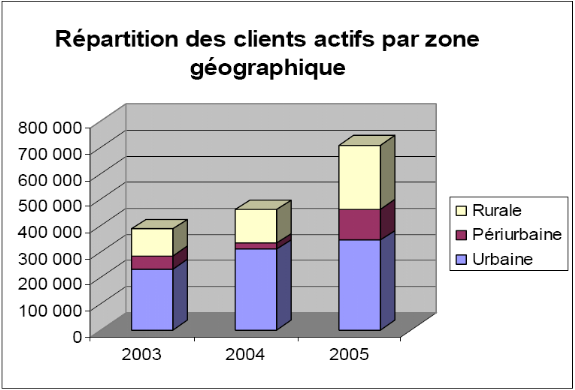

Tableau: Répartition des clients actifs par

zone géographique 9(*)

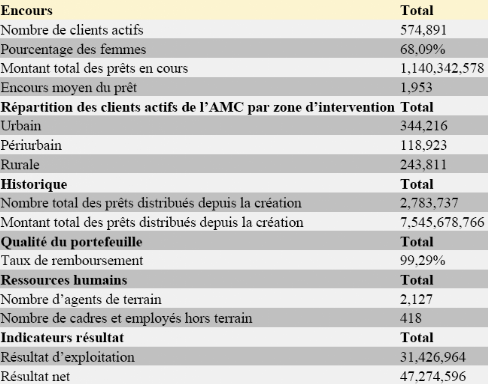

Au 31 décembre 2004, le nombre d'emprunteurs actifs au

Maroc est de l'ordre de 460 000 dont 72% de femmes, pour un encours total de

plus de 890 M MAD, soit près de 80 M EUR. La demande non satisfaite

reste encore importante, puisque la demande potentielle est

évaluée à plus d'un million de microentrepreneurs (les

estimations d'Al Amana l'évaluent même à 3,6 M).

Une réglementation a été mise en place en

1999 (Dahir N°1-99-16), fixant le montant maximum des prêts à

50 000 MAD. Le cadre est assez contraignant pour le développement des

programmes : le microcrédit aux activités productives et de

services est l'objet exclusif des Associations de Microcrédit ; seuls

les services de formation sont autorisés. Tout autre service (tel que

des crédits logement, consommation) n'est pas prévu dans le cadre

; le Ministère des Finances a déjà octroyé son

autorisation à des programmes de financement d'électrification

rurale, sur demande spécifique de l'IMF. La collecte d'épargne

est interdite.

Les IMF doivent disposer de projections financières

démontrant leur viabilité au terme d'une période ne

pouvant excéder 5 ans à compter la date de

l'autorisation10(*). Elles

devront ensuite être soumises à la fiscalité,

essentiellement la TVA. Les IMF souhaiteraient entreprendre des

négociations avec le Ministère pour étendre cette

période.

3.2. DEVELOPPEMENT DE LA MICROFINANCE AU

MAROC

La première mention de la Microfinance a

été faite en 1992, lors de la Conférence organisée

par l'Ecole Nationale pour l'Agriculture de Meknès sur la

désertification au Maroc. Convaincus par l'idée, quelques

participants du Catholic Relief Service (CRS), en partenariat avec l'AMSED ont

décidé d'en faire l'expérience en milieu rural dans le

Moyen Atlas près de Khenifra en collaboration avec l'association locale

Oued Srou. Un premier crédit a été octroyé à

un groupe de 8 femmes. Quelques tentatives ont permis de confirmer

l'efficacité du système, très adapté à la

tradition solidaire marocaine.

Tableau d'Evolution de la taille du

marché:

Les années 90 ont vu le développement du

secteur au Maroc :

> 1994, extension du programme d'AMSSF au

microcrédit ;

> 1995, création de la Fondation Zakoura ;

> 1996, création de l'ACAET (Association des Cadres

et anciens élèves de Tanderara, devenue depuis l'association Al

Karama ;

> 1997 : création de la Fondep et d'Al

Amana

Le programme Micro Start du PNUD, qui a débuté

en février 1998, a fourni une assistance financière et technique

à six associations avec un budget opérationnel US$ 1.7 millions,

dont US$ 150,000 par association participante .Cet appui au secteur a

été suivi par celui de l'USAID pour plus de US$ 16 millions en

faveur surtout de l'association Al Amana.

L'octroi de microcrédit a longtemps été

une composante des activités d'ONG généralistes qui ont

dû diviser leur structure en 1999 avec la mise en vigueur de la loi sur

le microcrédit qui exigeait la séparation des programmes de

microcrédit de leurs ONG mères.

En 2000, le Fonds Hassan II a soutenu le secteur avec une

subvention de 100 millions DH (€10 millions). Cette contribution

financière a permis d'accroître le nombre et le montant des

prêts accordés, en particulier pour les trois principales

associations (Al Amana, Zakoura et la FBPMC).

3.3. Structuration de la profession

Les deux organes, en charge du secteur, sont donc le conseil

consultatif du micro crédit et la fédération nationale des

associations de microcrédit.

Le premier est consulté sur toutes les questions

liées à l'octroi et au développement du

microcrédit. Le second a pour mission d'établir des règles

de déontologie de veiller à leur respect et de saisir le ministre

chargé des finances le cas échéant. Cette

fédération est une force de proposition en vue du

développement du microcrédit mais aussi l'intermédiaire

entre l'administration et ces associations.

Toute association doit adhérer à cette

fédération.

Section2:

Microcrédit : immenses opportunités pour l'INDH

1. Contribution du microcrédit à la

lutte contre la pauvreté

Dans le passé, les gouvernements et les bailleurs de

fonds ont commis des erreurs en accordant des crédits

subventionnés aux pauvres, en pensant qu'ils ne pouvaient pas assumer

les coûts élevés engendrés par le

microcrédit. L'expérience a montré que les

microentrepreneurs n'ont pas besoin de subventions, mais d'un accès

rapide et moins contraignant à des services financiers adaptés

à leurs besoins et au contexte local. Avec un microcrédit

approprié, les pauvres sont en mesure de rentabiliser leurs

activités de façon à pouvoir payer des taux

d'intérêts élevés. Ils ont le savoir-faire pour

gérer leurs activités et parviennent à rembourser à

des taux équivalents et même souvent supérieurs à

ceux du système traditionnel de financement.

Le microcrédit constitue donc un instrument puissant de

lutte contre la pauvreté. En effet, l'accès au microcrédit

peut permettre aux pauvres:

· D'augmenter leurs revenus et d'améliorer leurs

conditions de vie;

· D'accroître leur productivité et leur

efficacité;

· De développer des micro-entreprises;

· D'améliorer la gestion de leurs revenus;

· De réduire les risques auxquels ils sont

exposés;

· D'équilibrer la consommation de leur

ménage.

De plus en plus, il est démontré que les

programmes de microcrédit aident les pauvres à sortir de leur

état de pauvreté, ainsi que le montrent ces quelques exemples

pris sur les trois continents en développement.

Les programmes de microcrédit ont permis d'aider les

pauvres à sortir de leur état de dépendance de trois

manières (Christen et al 1995, Thapa et al 1993,

Khandker et al 1995):

· Le microcrédit a permis aux pauvres de se

créer des emplois en développant de petits projets de

métiers; ce qui a permis d'accroître considérablement les

revenus des bénéficiaires et de satisfaire ainsi leurs besoins

essentiels ainsi que ceux de leur famille.

· Les programmes de microcrédit s'accompagnent

d'autres services qui ont des impacts considérables sur la vie

socio-économique des populations bénéficiaires. La

mobilisation de l'épargne locale, la formation dispensée aux

pauvres, la mise en place des mécanismes d'assurance sociale, la

création de réseaux de travail ouvrent des horizons aux

demandeurs de microcrédit, qu'ils ne seraient pas capables d'avoir s'ils

étaient laissés à eux-mêmes.

· Le microcrédit permet aux pauvres de s'entraider

mutuellement pour sortir de leur état de pauvreté. Avec sa force

de réunir les gens qui partagent les mêmes problèmes, le

microcrédit stimule le changement dans les mentalités des gens et

prouve que les pauvres sont capables de se prendre en charge pour

évoluer vers un développement humain meilleur.

À l'analyse des résultats des expériences

vécues à travers le monde, il apparaît clairement que le

microcrédit a des potentialités importantes de succès:

· Tout d'abord, on constate que les pauvres sont de bons

payeurs. Le sérieux dans le respect de leur engagement, lequel

sérieux d'ailleurs développe un esprit de confiance dans les

mutualités, est véhiculé par les pauvres quand ils

accèdent au système de crédit formel.

· La viabilité et la profitabilité des

programmes de microcrédit sont réalisables dans les pays en voie

de développement. Sur une étude de cas de 11 institutions de

microcrédit, Christen et al (1994) ont constaté qu'il y

a une grande potentialité de rentabilité des institutions offrant

ces services financiers, même si au départ, ces institutions

avaient bénéficié de subventions.

Les institutions financières de microfinancement

peuvent donc jouer un rôle important dans l'éradication de la

pauvreté, en complétant les programmes des gouvernements et des

bailleurs de fonds. Quand un programme de microcrédit dépendant

des subventions peut être remplacé par un service de

microfinancement autosuffisant, ceci se traduit par des économies

substantielles pour les gouvernements et les bailleurs de fonds. Les

économies réalisées, avec la suppression des subventions,

peuvent alors être réallouées dans les autres volets de

leurs programmes de lutte contre la pauvreté que les institutions

financières ne parviennent pas à fournir. En particulier,

l'orientation de ces fonds vers la création et le renforcement des

institutions financières non commerciales, comme les coopératives

d'épargne et de crédit et les ONG spécialisées dans

le microcrédit, peut constituer un choix stratégique.

2. L'INDH, d'immenses opportunités pour le

microcrédit

L'inefficacité des différents programmes de

lutte contre la pauvreté menés par le Maroc, depuis son

indépendance, s'explique largement par la dispersion de ces programmes

et par l'absence d'une stratégie d'ensemble qui prend en compte toutes

les dimensions de la pauvreté. Celle-ci est, comme nous l'avons dit, un

cumul de désavantages (revenus bas et incertains, analphabétisme,

faible niveau de développement du capital humain, etc.).

Dans cet esprit, l'INDH, se présente comme une

politique globale et intégrée de lutte contre la pauvreté.

Par des actions territorialisées et intégrées, l'INDH vise

à rendre la politique sociale plus efficace et à mieux cibler les

populations défavorisées. Elle réserve une place de choix

pour le microcrédit et lui offre de nouvelles perspectives de

développement.

2.1 Place du microcrédit dans l'INDH

L'INDH est une approche globale et intégrée qui

vise à réduire la pauvreté, la

vulnérabilité, la précarité et l'exclusion sociale.

Par sa logique et son fonctionnement, l'INDH offre un cadre d'actions pour le

microcrédit

.

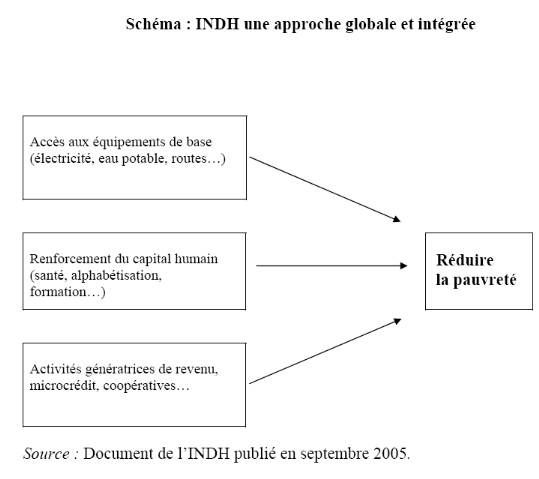

2.2. Un apport incontestable du microcrédit

à la réussite de l'INDH

Comme il a été déjà

signalé, l'INDH se présente comme une approche globale et

intégrée où le microcrédit occupe une place

importante. Le schéma suivant permet d'illustrer le mode d'articulation

du microcrédit avec les autres composantes de l'INDH.

Ce schéma montre clairement que l'INDH vient canaliser

et mettre en synergie plusieurs types d'actions, afin de promouvoir le

développement humain. Ces actions se complètent et se renforcent

mutuellement. En effet, la promotion de l'accès aux équipements

de base, le renforcement du capital humain, l'encouragement des

activités génératrices de revenus, l'insertion des

personnes en situation difficile dans la vie active, etc. sont autant d'actions

qui viennent agir conjointement sur plusieurs facettes de la pauvreté.

Au sein de ce dispositif, la place du microcrédit