Lutte contre l'exclusion sociale au maroc "INDH"( Télécharger le fichier original )par Amine Dafir Université mohamed 5 souissi - Licence 2006 |

2. Fonctionnement actuel de microcrédit :L'objectif de ce chapitre est de décrire comment fonctionne actuellement le microcrédit. Tout d'abord, on présente les principaux services offerts par les institutions financières en termes de microcrédit et de services d'appui. Ensuite, on décrit l'organisation au niveau de la demande de services financiers. Enfin, on étudie l'organisation au niveau de l'offre de services financiers ainsi que les principaux intervenants offrant du microcrédit. 2.1 Type de services offerts par les institutions financières Avant de présenter les services d'appui au microcrédit, nous analyserons les deux principales formes de services financiers; à savoir: les services de microcrédit et les services d'épargne. 2.1.1 Services de microcrédit Les programmes de microcrédit peuvent être classés selon trois approches en matière de prêts (Christen et al 1994): les prêts individuels, les prêts aux groupes de solidarité et les prêts aux banques villageoises. · Dans le cadre des programmes de prêts individuels, un individu obtient un crédit s'il présente des garanties suffisantes et s'il est recommandé par un membre du groupe en qui l'institution a confiance. Les garanties exigées par ces programmes sont en général moins contraignantes que celles exigées par les banques commerciales. On note également que les prêts individuels sont en général plus fréquents que les prêts de groupe. Cette formule de prêts individuels est répandue en Indonésie ainsi qu'au Sénégal (ACEP). Cette approche est aussi utilisée au Niger (BRK) et en Colombie (ACTUAR), mais représente seulement une faible proportion des prêts octroyés. · La méthode des groupes de solidarité consiste à offrir des services financiers à un petit groupe de demandeurs de crédits (généralement 4 à 10 personnes). L'engagement collectif de ce groupe vis-à-vis du prêteur tient lieu de garantie ou de caution solidaire, car si un membre ne parvient pas à rembourser, ce sont les autres membres qui acceptent de supporter le remboursement du prêt. Il y a donc une forte pression sociale qui s'exerce sur les membres et les incite à honorer leur engagement. Cette approche est de loin la plus répandue des trois approches. On la retrouve dans les institutions ayant connu des succès; comme la Grameen Bank au Bangladesh, la K-REP au Kenya et la BancoSol en Amérique latine. · Les prêts aux banques villageoises sont octroyés à un groupe de trente personnes ou plus. Le groupe est responsable pour administrer les prêts individuels de chaque membre (Approche utilisée par le Réseau des caisses populaires au Burkina Faso, la FINCA au Costa Rica et la BRK au Niger). Ce système fonctionne bien lorsque les groupes sont déjà formés au niveau des villages et que les membres ont déjà développé une certaine capacité de gestion et une confiance mutuelle. La caractéristique commune à ces trois approches est la capacité à fournir de petits prêts, de courte durée (12 mois ou moins), à un taux d'intérêt relativement élevé comparé aux taux des banques commerciales locales. Les deux dernières approches ont le plus de caractéristiques communes; notamment le recours aux groupes et à la pression sociale pour réduire le taux de non-remboursement. En général, elles acceptent des formes de garanties non traditionnelles pour encourager le remboursement, offrent des prêts de très courte durée et exigent des taux d'intérêts élevés. Une autre dimension commune est qu'elles offrent de petits prêts renouvelables selon la performance de remboursement de l'individu. Les bons payeurs ont également la possibilité d'accéder à des montants de plus en plus élevés, au fur et à mesure que s'améliore la performance de remboursement. Certaines institutions fixent un seuil au-delà duquel l'accès à un prêt plus élevé implique d'avoir bénéficié d'une série de petits prêts et d'avoir réalisé un certain niveau d'épargne au fil des années. Cette démarche renforce l'esprit d'appartenance à l'institution. Les conditions d'octroi des prêts varient d'une institution à une autre et tiennent compte du contexte local. La fréquence de remboursement varie également d'une institution à l'autre. Elle peut varier d'une semaine à un mois. Des avantages sont souvent accordés sur les taux d'intérêts pour ceux qui remboursent dans les délais requis. Les institutions de microcrédit ont tendance à se rapprocher de leur clientèle beaucoup plus que ne le font les institutions financières traditionnelles. En général, les procédures de demande sont relativement simples et les délais d'attente sont réduits au minimum. Cette rapidité a pour effet de réduire les coûts de transaction des emprunteurs. 2.1.2 Services d'appui au microcrédit Les services d'appui aux prêts peuvent être regroupés en deux grandes catégories: Services de formation Les services de formation dans les programmes de microcrédit sont offerts à trois niveaux principaux: . La formation du personnel de l'institution vise le renforcement des capacités nationales et régionales de conception et de gestion des services de microcrédit. Les programmes de formation diffèrent d'une institution à l'autre, mais ils portent généralement sur les notions de base en finance telles que la comptabilité, l'élaboration d'un budget, la formulation d'un projet, le plan d'affaires, l'étude de marché d'un produit, le marketing, etc. La formation sur place est souvent associée avec une formation de courte durée en dehors du pays, qui est financée généralement par les bailleurs de fonds. . La formation des agents de terrain est indispensable à tout démarrage de programme de microcrédit. Elle porte sur les notions simples de gestion des services financiers ainsi que sur les méthodes d'encadrement des groupes. La formation est le plus souvent dispensée en langue locale, car les agents de terrain ont un niveau de formation très faible. Par exemple, au Burkina Faso, les agents recrutés par le Programme de promotion du petit crédit ont un niveau primaire et la durée de leur formation est d'une année (Sananikone et Colleye, 1995). Avant d'être nommés à un poste de responsabilités, plusieurs programmes de microcrédit demandent à leurs agents de faire d'abord un stage dans une banque locale pour se familiariser avec le fonctionnement du système financier aux microentrepreneurs. . La formation de la clientèle cible est très variable selon les programmes. Pour certains programmes, cette formation a lieu lors des séances initiales de promotion au cours desquelles les agents de terrain expliquent les modalités de fonctionnement du programme. Alors que pour d'autres, la formation fait partie intégrante des activités de microcrédit. Les thèmes de formation sont par conséquent très diversifiés 3. Le micro crédit au Maroc

Secteur du micocrédit : Chiffres au 30 septembre 2005 3.1. L'environnement microfinance: Les populations défavorisées en milieu urbain travaillent principalement dans les services, la construction, lorsqu'il ne s'agit pas d'auto emploi informel. En milieu rural, on observe une pluriactivité informelle, dont l'agriculture, peu productive. La tradition entrepreneuriale est ancrée, mais le manque d'accès au crédit, notamment de fonds de roulement, limite la taille des entreprises. La micro entreprise occupe 60% de la population active, d'environ 10 millions de personnes. Le secteur bancaire est en situation de surliquidité. La couverture territoriale est faible (un guichet pour 17 000 habitants); seules les principales villes, coeur économique du Maroc, bénéficient d'un réseau bancaire dense. Ce secteur s'adresse donc essentiellement aux classes aisées de la population. Il existe par ailleurs au Maroc un important secteur de sociétés de crédit à la consommation, qui délivrent assez facilement des petits crédits, sans qu'il soit nécessaire d'en spécifier l'objet. La population bénéficiaire des principales institutions de microfinance est toutefois hors cible des sociétés de crédit à la consommation, qui ne représentent par conséquent pas une réelle concurrence. Le contexte institutionnel est favorable. Le gouvernement a distribué 10 millions d'Euros (décaissés en deux tranches en 2000 et 2001) aux différentes IMF, et envisageait de nouvelles dotations de 15 millions en 2002/2003, au travers du fonds Hassan II, alimenté par les recettes de privatisation.

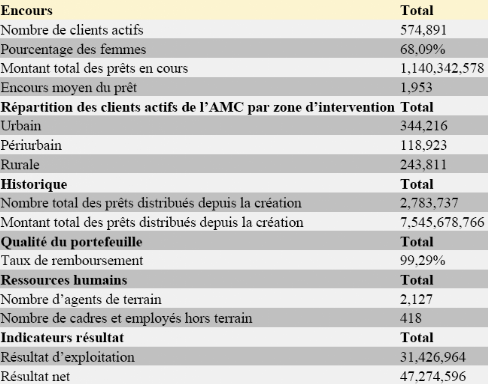

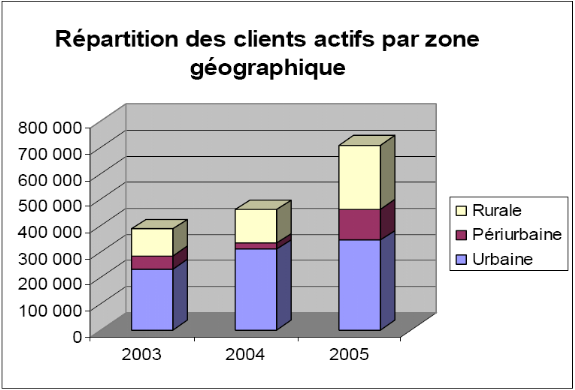

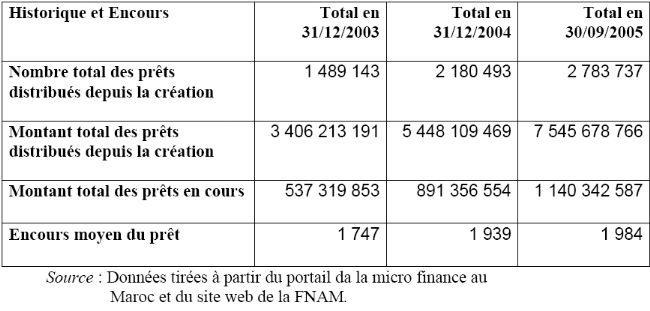

Tableau: Répartition des clients actifs par zone géographique 9(*) Au 31 décembre 2004, le nombre d'emprunteurs actifs au

Maroc est de l'ordre de 460 000 dont 72% de femmes, pour un encours total de

plus de 890 M MAD, soit près de 80 M EUR. La demande non satisfaite

reste encore importante, puisque la demande potentielle est

évaluée à plus d'un million de microentrepreneurs (les

estimations d'Al Amana l'évaluent même à 3,6 M). Une réglementation a été mise en place en 1999 (Dahir N°1-99-16), fixant le montant maximum des prêts à 50 000 MAD. Le cadre est assez contraignant pour le développement des programmes : le microcrédit aux activités productives et de services est l'objet exclusif des Associations de Microcrédit ; seuls les services de formation sont autorisés. Tout autre service (tel que des crédits logement, consommation) n'est pas prévu dans le cadre ; le Ministère des Finances a déjà octroyé son autorisation à des programmes de financement d'électrification rurale, sur demande spécifique de l'IMF. La collecte d'épargne est interdite. Les IMF doivent disposer de projections financières démontrant leur viabilité au terme d'une période ne pouvant excéder 5 ans à compter la date de l'autorisation10(*). Elles devront ensuite être soumises à la fiscalité, essentiellement la TVA. Les IMF souhaiteraient entreprendre des négociations avec le Ministère pour étendre cette période. 3.2. DEVELOPPEMENT DE LA MICROFINANCE AU MAROC La première mention de la Microfinance a été faite en 1992, lors de la Conférence organisée par l'Ecole Nationale pour l'Agriculture de Meknès sur la désertification au Maroc. Convaincus par l'idée, quelques participants du Catholic Relief Service (CRS), en partenariat avec l'AMSED ont décidé d'en faire l'expérience en milieu rural dans le Moyen Atlas près de Khenifra en collaboration avec l'association locale Oued Srou. Un premier crédit a été octroyé à un groupe de 8 femmes. Quelques tentatives ont permis de confirmer l'efficacité du système, très adapté à la tradition solidaire marocaine. Tableau d'Evolution de la taille du marché:

Les années 90 ont vu le développement du secteur au Maroc : > 1994, extension du programme d'AMSSF au microcrédit ; > 1995, création de la Fondation Zakoura ; > 1996, création de l'ACAET (Association des Cadres et anciens élèves de Tanderara, devenue depuis l'association Al Karama ; > 1997 : création de la Fondep et d'Al Amana Le programme Micro Start du PNUD, qui a débuté en février 1998, a fourni une assistance financière et technique à six associations avec un budget opérationnel US$ 1.7 millions, dont US$ 150,000 par association participante .Cet appui au secteur a été suivi par celui de l'USAID pour plus de US$ 16 millions en faveur surtout de l'association Al Amana. L'octroi de microcrédit a longtemps été une composante des activités d'ONG généralistes qui ont dû diviser leur structure en 1999 avec la mise en vigueur de la loi sur le microcrédit qui exigeait la séparation des programmes de microcrédit de leurs ONG mères. En 2000, le Fonds Hassan II a soutenu le secteur avec une subvention de 100 millions DH (€10 millions). Cette contribution financière a permis d'accroître le nombre et le montant des prêts accordés, en particulier pour les trois principales associations (Al Amana, Zakoura et la FBPMC). 3.3. Structuration de la profession Les deux organes, en charge du secteur, sont donc le conseil consultatif du micro crédit et la fédération nationale des associations de microcrédit. Le premier est consulté sur toutes les questions liées à l'octroi et au développement du microcrédit. Le second a pour mission d'établir des règles de déontologie de veiller à leur respect et de saisir le ministre chargé des finances le cas échéant. Cette fédération est une force de proposition en vue du développement du microcrédit mais aussi l'intermédiaire entre l'administration et ces associations. Toute association doit adhérer à cette fédération. * 9 Source : Données tirées à partir du portail de la micro finance au Maroc et le site web de la FNAM. * 10 Cette période à été propagé à 5ans de plus. |

|