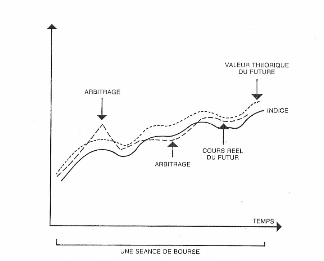

f) L'Arbitrage:

Lorsque la différence entre cours du Future et indice

est anormale, des arbitrages sont possibles. Ils interviennent lorsque le

Future est supérieur à son cours théorique ou lorsque le

cours du Future est inférieur au niveau de l'indice.

Cette différence de cours entre future et indice sous

jacent devrait être constante si elle ne prenait en compte que les

strictes données du calcul. Cependant, par leur fonctionnement

régi par l'éternelle loi de l'offre et de la demande, les

marchés fluctuent. D'un côté, l'indice sous jacent

évolue continuellement. De l'autre, le «future'' a un prix normal

issu des règles précédemment définies. Mais il peut

exister (momentanément) un excès de demande sur le Future et un

écart de cours trop important, ou à l'inverse, un excès

d'offre. Que se passe-t-il alors ? Des professionnels appelés

arbitragistes vont « capturer » cette différence. La

base du principe est simple. Comme le taux de distribution de dividende est

connu et fixe, une variation de écart entre Future et indice implique un

changement de taux d'intérêt dans le calcul. Le but de la

manipulation est donc évident: profiter de cette

rémunération anormalement élevée. Et bien entendu

sans s'exposer au moindre risque.

Exemple:

Le 1er Juillet l'indice I s'établit à

200 points.

Le Future à 6 mois devrait coter 206, compte tenu du

taux de placement sans risque semestriel à 5% et du taux de distribution

fixer à 4% par an.

On se trouve on 2 hypothèses :

|

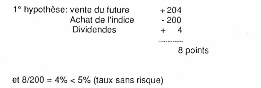

1° Hypothèse : I cote 210

|

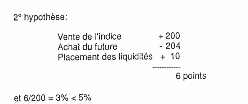

2° Hypothèse : I cote 195

|

|

L'arbitragiste va vendre le Future (surévalué) et

acheter les valeurs qui composent indice.

Par cette opération il s'offrira une

rémunération supérieure au taux sans risque pour son

placement. Il ne risque rien: l'achat des valeurs de l'indice

(de l'indice lui-même) se neutralise par la vente du Future

qui compense

parfaitement le risque «achat» de l'indice.

|

si au lieu d'être surévalué le Future avait

coté moins que ne valait l'indice. L'arbitragiste aurait acheté

le Future et vendu les valeurs de l'indice, en plaçant bien entendu ses

liquidités au taux sans risque. Contrairement à l'achat direct de

l'indice qui implique un investissement, une stratégie de vente d'indice

laisse disponible des liquidités en placement sans risque (sans les

empêcher de couvrir les opérations à terme).

|

|

Gain de l'opération :

vente Future

- Achat de l'indice

+ dividendes+210

-200

+ 4Gagne14 points14/200= 7% C'est le taux de

rémunération des capitaux (la valeur de 200 points) sur six mois.

Plus que le taux sans risque (5%): l'arbitrage est

intéressant.

|

Gain de l'opération :

vente des valeurs de l'indice

- Achat du Future

+ placement de liquidité (200X5%) au taux

de risque.+200

-195

+ 10Gagne15Ramené à

l'investissement (200 points) le gain représente 15/200 = 7.5% 6 mois,

soit bien plus que le taux sans risque.

|

|

|

|

|

Remarque:

Entre cours théorique du future et niveau de l'indice

aucun arbitrage n'est possible: la vente du Future et l'achat de l'indice (ou

l'inverse) rapporteraient moins que le taux sans risque ! Il suffit de

reprendre les exemples précédents en retenant un cours de 204

points pour le Future:

Il est bien prouvé qu'aucun arbitrage n'est

intéressant dans cette zone.

|