Financements des entreprises sous LBO en période de crise de liquidité : quels risques bancaires ?( Télécharger le fichier original )par Mesmin Borgia DIKABOU Université d'Evry - Master II - Banque Finance 2008 |

4.2. Origine et manifestation de la crise financière« Imaginez une règle tenue verticalement sur votre doigt : cette position très instable devrait conduire à sa chute, au moindre mouvement de la main ou en raison d'un très léger courant d'air. La chute est liée fondamentalement au caractère instable de la position ; la cause immédiate de la chute est, elle, secondaire » disait Didier Sornette, 2002. Beaucoup de prévisions économiques et financières d'avant l'été 2007 tablaient sur une croissance mondiale soutenue en 2007 et 2008. Les experts du Fond monétaire international (FMI) l'ont confirmé en avril 2007 tout en soulignant la volatilité récente des marchés financiers53(*). Quelques mois avant la crise financière liée aux subprimes qui éclate en août 2007, le marché est loin d'annoncer le ralentissement mondial et le risque financier des actifs adossés aux crédits hypothécaires, mais plutôt un ralentissement non systémique de l'économie américaine. Il en est de même du risque financier. L'augmentation relative de la volatilité semblait normale compte tenu du niveau faible du coefficient bétha54(*) d'alors très faible mais aucune raison n'était avancée quant à cette augmentation de la volatilité. Quand la crise éclate en août 2007, elle commence d'abord par la crise hypothécaire aux USA. C'est un marché modeste avec des disparités suivant les Etats. On le chiffre à près de 1000 milliards de dollars contre 20 000 milliards de capitalisation boursière américaine et 60 000 milliards de dollars de patrimoine des ménages américains. Les raisons de la propagation des effets de ce « small » portefeuille en crise systémique mondiale ont été mis en relief dans le rapport précité dont les différentes étapes majeures sont : Ø L'aspect macro-économique Le dérapage vers une dynamique de contagion systémique peut s'expliquer sur le plan théorique par deux approches complémentaires: · Le paradoxe de la tranquilité de l'économiste américain Hyman Minsky (1970). Ce dernier a établit que les crises de surendettement surviennent quand tout va bien dans l'économie. Les agents économiques profitent de la croissance et des taux d'intérêts bas pour emprunter parfois au delà du raisonnable. Lorsqu'il ya retournement de conjoncture surtout pour des raisons de politique monétaire, l'endettement vire mécaniquement au surendettement. · Le paradoxe de la crédibilité des économistes Borio & Shim (2007) qui soutiennent que le succès de la lutte contre l'inflation renforce la crédibilité des banques centrales. Compte tenu de la liquidité abondante sur le marché (excédent commercial des pays émergents et de la Chine...), le rendement obligataire devient très faible du fait de la baisse de la prime de risque (annexe10). Se faisant, les banques via leurs lignes de métiers de banque d'investissements et d'assets management se sont mis à la recherche de la rentabilité à travers l'usage des innovations financières très agressives (fonds dynamiques, produits de spéculations...).

Les points de convergence des deux paradoxes cités précédemment sont le surendettement des agents économiques et la course à la rentabilité des institutions financières. Ces dernières ont ainsi affichées ces dernières années des performances économiques sans précédents. Cette logique économique a conduit les différents acteurs du marché financier dans un cercle vicieux. Comme le dit Irving (1933) : le « choc de productivité booste la croissance qui aliment les anticipations positives des profits et donc soutien aux investissements qui sont financés par le crédit »55(*). Dans le cas d'une expansion excessive du crédit, le crédit a pour régulateur l'inflation, bête noire des régulateurs centraux. Pour y remédier, les banques centrales ont fait usage du taux d'intérêt directeur en l'augmentant et par conséquent le coût du crédit aux agents économiques. Ø L'aspect micro-économique On peut compter deux dysfonctionnements majeurs : · Les exigences de rentabilité A partir de l'année 2000, la bourse était en berne. Les actifs risqués chutaient pratiquement sur le marché. Le constat empirique et validée par la théorie financière a observée que la chute des actifs risqués se traduit généralement par la hausse des actifs non risqués56(*). Mais ce principe n'a pas été respecté pour des raisons macro-économiques évoquées ci-haut. D'une part, les fonds d'investissements d'une part ont cherché d'autres relais de croissances pour satisfaire les exigences de rentabilités des investisseurs (parmi lesquels les LBO, la titrisation...). D'autre part les banques (y compris les hedges funds) en concurrence accrue ont accéléré le développement des produits innovants, développé davantage les activités des produits dérivés et structurés et dévissé les conditions de prêt du fait de la concurrence. · L'assouplissement des conditions de prêts

L'activité bancaire est procyclique en fonction de la conjoncture et du niveau des taux d'intérêt. Lorsque les taux sont bas, le crédit est accessible et bon marché et inversement. C'est ainsi qu'à partir de 2000, le crédit était bon marché (graphique ci-contre). Pour capter davantage les flux, les banques n'ont pas hésité à faire élaborer des stratégies très offensives (trois 1ère années à taux fixe et après passage au taux variable, le différé de l'amortissement du capital...) envers la clientèle en ratissant large vers une niche, celle des « subprimes » autrement dit les ménages très modestes lesquels ne remplissent pas les conditions de prêts traditionnelles. Cette niche a été exploitée en surfant abusivement sur des dispositions législatives américaines (comme Française d'ailleurs) consistant à encourager l'accès à la propriété des ménages modestes. Les courtiers de crédit étant payé à la commission et les banques ont fait exploser le portefeuille de crédit dans leur course à l'appât du gain. Ceci a été fait au détriment de la qualité de la contrepartie emprunteuse. La dette globale hypothécaires est passée de 200 milliards de $ en 2002 à 645 milliards de $ en 2006 dont 23% des subprimes57(*). Rappel : Aux USA (idem en UK) contrairement en France et en Allemagne, la plus grande partie de la dette immobilière est octroyé à taux variable. La solvabilité de l'acquéreur n'est pas déterminée seulement en fonction de son patrimoine et revenu avant l'acquisition de l'objet du financement demandé, mais plutôt et surtout en fonction de la valeur du bien à acquérir, ce dernier servant de collatéral à l'achat. L'emprunteur a la possibilité d'emprunter davantage au même rythme que le bien acheté prend de la valeur, la tendance à la baisse n'étant pas garantie. Au 2ème semestre 2006, on assiste au dégonflement de la bulle immobilière aux USA. Le cycle du crédit à taux bas arrivant à saturation comme nous l'avons souligné ci-haut, la FED58(*) utilise son levier monétaire pour contenir l'inflation en augmentant son taux d'intérêt directeur passant de 1% à 5%59(*). Les ménages emprunteurs à taux variable ont vu leur remboursement exploser du fait de la corrélation positive entre le montant à rembourser (principal et intérêt) et le niveau des taux. Par la loi de l'offre et de la demande (offre étant très supérieur à la demande), la valeur des biens immobiliers se sont mis à effondrer. Le collatéral de la dette perdant progressivement de la valeur, les institutions financières prêteuses ont été contraintes au vue de l'augmentation des taux de défaut (annexe 11) de saisir les biens portés en garanties (les maisons) pour limiter la casse. Dans une seconde étape, ils ont mis la pression pour exiger des remboursements à ceux qui pouvaient encore payer. Les emprunteurs à taux fixe désirant garder leurs résidences ont eu en revanche durant cette crise l'opportunité de refinancer leur prêt et gagner le différentiel de taux à travers plusieurs leviers de la dette (durée du prêt, montant des échéances...). Cette possibilité ne s'est offerte qu'à ceux qui à la conclusion de leur prêt, le taux de leur prêt bancaire était supérieur au niveau des taux pendant la crise. Mais le nombre des emprunteurs faisant partie de cette catégorie était et est encore très marginal (dixit Etudes Calyon).

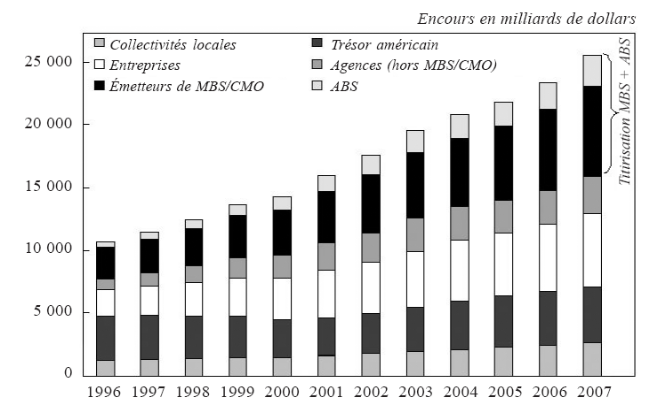

Ø Les pratiques financières à haut risque Une des innovations majeures (1970) de l'industrie financière venue des Etats-Unis d'Amérique et qui a été exporté dans le monde entier c'est la titrisation60(*). Elle a été amplifiée et soutenue par la mondialisation de l'économie, l'interconnexion et l'interdépendance des marchés financiers à travers le monde. La logique de la titrisation consiste à transformer une créance en un titre pouvant faire l'objet d'une transaction. Généralement la titrisation consistait à transformer les prêts bancaires traditionnellement illiquides en titres négociables sur le marché par le biais d'un véhicule d'investissement appelé SPV61(*) lequel finance cette acquisition par émission des titres sur le marché de la dette (annexe 12). L'originateur de la dette peut aussi si elle le souhaite garantir le risque du portefeuille titrisé par un CDS (crédit default swap) tout en assurant la liquidité par la tranche équity. Nous ne développerons pas cet aspect de la titrisation qui n'est pas le coeur de notre sujet. Cette technique ne semblait présenter que des avantages parmi lesquels on peut citer : · la réduction de la vulnérabilité du système par la mutualisation du risque de crédit entre plusieurs investisseurs, · l'élargissement de la gamme des produits financiers pour les investisseurs et, · l'économie en fonds propres pour les banques et établissements de crédits par le mécanisme de sortie d'actifs cédés de leurs bilans et ce conformément aux règles prudentielles Bale II. La titrisation comme nous l'avons vu concernait initialement les prêts hypothécaires d'où l'appellation de Mortgage backed securities (MBS). Rapidement, son champ d'activité a été élargi à d'autres classes d'actifs tels les crédits automobiles, les prêts étudiants, les encours de cartes de crédits... On parlera alors d'Asset backed securities (ABS). Dans la même logique que les produits dérivés, on a assisté à une explosion des produits dans cette industrie. Les encours des titrisations ont été doublés de 1996 à 2007 (graphe ci-après) :

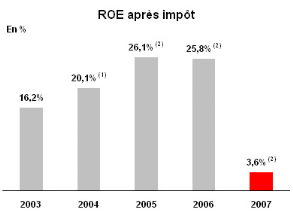

On a constaté une relation entre le niveau d'endettement des ménages et celui des encours de titrisation, particulièrement les encours des ABS en très forte hausse (annexe 13) : l'endettement des ménages aux USA est passé de 4 500 milliards de dollars en 1996 à plus de 13 000 milliards en 2007 pendant que celle des ABS a atteint des proportions très importantes passant de près de 3 milliards de dollars à plus de 10 000 milliards de dollars pour la même période. Lorsque la clientèle classique des prêts dite « prime » a commencé à fléchir, les prêteurs se sont mis à courtiser la clientèle la moins solvable ou « subprimes » à l'aide des formules commerciales défiant toute concurrence. Comme les prêteurs, les intermédiaires du crédit et les investisseurs sont à la recherche des rendements élevés, on s'est retrouvé dans un cercle vicieux. La technique financière devant servir à transférer le risque vers ceux qui en sont moins averse a conduit les prêteurs à le négliger. L'illustration évidente de cette parodie est la montée au même moment des encours de prêts liés aux subprimes et des taux de défaut. Les investisseurs malgré cela ont acheté les CDO62(*) issus de l'émission de la dette titrisée parce qu'ils avaient un bon rating (note financière). Les agences de notation qui étaient à la fois conseil des banques dans le montage des produits structurés et institutions de notation indépendantes ont attribué à ces actifs des notes alignés très souvent à des actifs sans risques. C'est pourquoi ces actifs ont pu aussi être vendus à des institutionnels, des fonds, des collectivités locales... Ces produits ont ainsi permis de booster les performances bancaires (par effet de levier) des branches investissements, asset management (ou gestion des fonds) et fonds spéculatifs (hedges funds...). On peut citer à juste titre en exemple la société générale qui a vu son ROE63(*) croître très vite depuis 2003 avant de chuter de 22 points en 2007 en raison de la crise et de l'affaire Kerviel64(*).

Source : Website Société Générale Rappelons que la hausse des taux d'intérêt a fait suite à la montée des encours de crédit et avait pour but de réguler au niveau de l'inflation comme nous l'avons souligné. Les emprunteurs ont subi dans cette hausse du coût de l'argent une augmentation de leur niveau de remboursement du fait des intérêts de la dette. S'en est suivi la baisse des prix dans l'immobilier alors que le bien financé par emprunt servait de collatéral aux prêteurs. Les ménages les plus modestes ont été de plus en plus nombreux à ne plus pouvoir rembourser leur prêt et voir leur maison saisie. La baisse des prix et les échéances impayées sur prêts ont entrainé la chute des titres adossés à ces crédits. Etant titrisés et cédés en cascade, les risques que les banques estimaient s'en débarrasser se retourne contre les émetteurs de titres avec des conséquences systémiques. Le déclic de la crise fût alors donné par la faillite de deux fonds de Bear Stearns en juin 2007 déclenchant de ce fait la crise. Au niveau Français, on a assisté à la fermeture des fonds chez BNP Paribas et ODDO & Cie. Les banques se mettent à déprécier à tour de bras des actifs susceptibles d'avoir des subprimes comme sous-jacent.

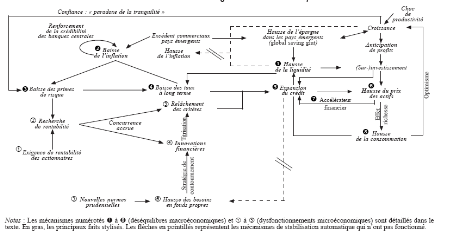

Les différentes étapes de la crise des subprimes sont résumées à l'aide du schéma ci-après :

Source : Conseil d'analyse économique * 53 Rapport sur la crise des subprimes -2008 : Conseil d'Analyse Economique * 54 Le coefficient betha mésure la volatilité d'un titre financier par rapport à son portefeuille ou à un indice. * 55 Travaux de Fisher Irving (1933) repris par Boyer (1988) * 56 G. CADIOU / HOUBRON : Cours de Revenu à taux fixe & Investissements - financements des entreprises, MBF Année 2007/2008- Université d'Evry * 57 Le Figaro : janvier 2007, supplément économique, Alternative Economique 265, janvier 2008. * 58 La Reserve fédérale américaine. * 59 Les Echos du 03/09/2007 * 60 Les 1ères opérations de titrisation ont vu le jour en 1970 sous l'auspice de trois agences spécialisées disposant de la garantie de l'Etat : Fannie Mae, Freddie Mac et Ginnie Mae. * 61 Special purpose vehicule * 62 CDO : collaterised debt obligation ou obligation adossé à un ou des actif(s). * 63 ROE : Return on capital employed autrement dit la rentabilité des capitaux (dette+equity). * 64 Jérôme Kerviel est le trader arbitragiste sur indice qui a fait perdre à la société générale la somme de 4.9 milliards d'euros en prenant des positions sur les contrats à terme sur indice face à des flux de compensation qui auraient été fictifs. Une procédure judiciaire est en cours. |

|