|

BANQUE D'ALGERIE

Mémoire DE FIN D'ÉTUDES

En vue de l'obtention du

DIPLÔME SUPERIEUR D'ÉTUDES

BANCAIRES

(DSEB)

g{centsÅxM

RAROC

Outil de gestion du risque de crédit

Cas de BNP Paribas El-Djazair

Elaboré par:

M. BOUIDER Loukmane

10ème promotion

Encadré par:

M. BENMORSLI Mustapha

Novembre 2008

ÞÅt yt2n|€x

exÅxÜv|xÅxÇàá

Nous tenons à adresser nos vifs remerciements à

tous ceux qui ont contribué à l'élaboration du

présent mémoire et au bon déroulement de notre stage

pratique.

Nos remerciements sont adressés tout

particulièrement à notre encadreur M. BENMORSLI Mustapha

pour ses lectures et ses conseils.

Nous tenons à remercier également le personnel

de la direction des risques de BNP Paribas, en particulier notre

tuteur de stage M. ABBAOUI Sabir pour sa disponibilité, son

aide et sa sympathie.

Nous n'oublions pas de remercier M. AMBAR Mohamed

pour ses conseils précieux, Hicham, Imène, Nesrine Fahima,

Souhaila et Ahlem pour leurs lectures attentives.

Enfin, nous voudrions exprimer notre gratitude à tout

le personnel de l'Ecole Supérieure de Banque, en particulier M. LAROUI

Moussa et Mme. ASSNAMI.

_Éâ~ÅtÇx

SOMMAIRE

INTRODUCTION

CHAPITRE PRELIMINAIRE : GENERALITES SUR LES RISQUES

BANCAIRES

Section 1: Nomenclature des risques bancaire

Section 2: La gestion des risques bancaire

Section 3: La réglementation prudentielle

internationale

CHAPITRE I: LA NOTION DE RAROC

Section 1: Le concept de mesure de performance

ajustée pour le risque Section 2: Présentation

de RAROC

Section 3: Les paramètres de RAROC

CHAPITRE II: LA GESTION DU RISQUE DE CREDIT PAR LA

METHODE RAROC

Section 1: La notation interne

Section 2: La modélisation du risque de

crédit Section 3: La mise en place de l'outil RAROC

CHAPITRE III : APPLICATION DE RAROC (ETUDE DE

CAS)

Section 1: Présentation de la structure

d'accueil

Section 2: Présentation du système

de notation de BNP Paribas Section 3: Présentation du

portefeuille

Section 4: Modélisation du risque de

crédit

Section 5: Estimation des paramètres

comptables

Section 6 : Calcul de RAROC

CONCLUSION

INTRODUCTION

L'histoire économique récente ne manque pas

d'exemples de situations de crises et de tensions extrêmes qui ont

démontré le rôle néfaste que peut jouer un

système bancaire fragile en amplifiant le désordre financier. Les

conséquences sont multiples, quoique tout le monde admette que la cause

principale est la concurrence cruelle incitant les banques à se lancer

dans une course effrénée aux parts de marchés très

souvent au détriment de l'autre activité clé des banques

commerciales : le contrôle et la gestion des risques.

Malgré leur ampleur et leurs effets tragiques qui n'ont

jamais cessés de menacer la stabilité de l'environnement

bancaire, ce n'est qu'au début des années quatre-vingt dix que la

gestion des risques est devenue effective. A cette période, les banques

en plus de leur tendance à renforcer leurs fonds propres

conformément aux exigences édictées par l'accord de

Bâle de 1988, elles se sont lancées dans le développement

de nouvelles techniques leur permettant de mieux gérer leurs risques,

notamment le risque de crédit devenu la préoccupation majeure des

banques en raison de son danger désastreux .

Quelques années plus tard, le comité de

Bâle conscient des limites de son premier accord (Bâle I) a

exprimé sa volonté de le remanier et d'instaurer un nouvel

dispositif (Bâle II) dont le principe fondateur est de récompenser

les meilleures pratiques en matière de mesure et de gestion du risque et

de permettre aux banques ayant fait un long parcours dans ce domaine d'utiliser

leur propre savoir-faire et leur technologie pour évaluer leur

risque.

La notation interne étant l'une des mesures principales

prises par le comité de Bâle dans son nouvel accord a

contribué significativement à la diffusion des innovations

managériales utilisant cette approche. Parmi ces innovations on trouve

la méthode RAROC ou Risk Adjusted Return On Capital

adoptée par de nombreuses banques à l'échelle

internationale. Cette méthode fondée sur les principes de la

finance moderne visant l'optimisation du couple risque-rentabilité, a

trouvé une application non seulement en matière de gestion du

risque de crédit, mais aussi comme outil de mesure de performance.

La diffusion rapide de RAROC au sein de l'univers bancaire

ainsi que la multiplicité de ses applications sont deux

éléments parmi d'autres qui ont mis ce concept au coeur d'un long

débat sur son utilité, son efficacité et ses limites.

Le présent mémoire s'inscrit dans ce cadre et a

pour principal objectif de mettre en lumière les aspects

théoriques et pratiques de cette méthode et de s'interroger sur

son adéquation avec le contexte national, en adoptant une

démarche qui vise à répondre aux préoccupations

suivantes :

· Comment peut-on définir RAROC ?

· Quelle sont les conditions préalables pour la mise

en place de la méthode RAROC au sein d'une banque ?

· Quel sont les apports de l'outil RAROC et qu'elles sont

ses limites ?

· Dans le contexte actuel, la méthode RAROC est elle

applicable en Algérie ? Pour répondre à une telle

problématique, notre travail sera organisé comme suit :

· Nous allons entamer notre étude par un chapitre

préliminaire qui nous permettra de mettre en évidence quelques

notions liées à la gestion du risque bancaire et à la

réglementation prudentielle internationale.

· Nous passerons après au premier chapitre dans

lequel nous aborderons RAROC en tant que concept. Nous allons nous

intéresser à définir sa notion et à

présenter ses différents paramètres.

· En suite et à travers un deuxième

chapitre nous allons aborder quelques aspects relatifs à l'application

de RAROC dans la gestion du risque de crédit, les apports de cet outil

ainsi que ses limites.

· Nous terminerons enfin notre étude avec un

troisième chapitre qui sera consacré à une étude de

cas pour présenter les principaux résultats auxquels nous sommes

parvenus après l'application de la méthode RAROC sur un

échantillon réel issu du portefeuille d'engagement de BNP Paribas

El-Djazair.

CHAPITRE PRELIMINAIRE:

GENERALITES SUR LES RISQUES BANCAIRES

Le risque constitue la dimension la plus importante dans

l'environnement bancaire. Pour une banque celui-ci est l'essence de son

activité et la source principale de son profit. Toutefois, la prise de

risque excessive a souvent été à l'origine des

difficultés voir la défaillance des établissements

bancaires. C'est justement dans le but de limiter les effets néfastes de

la prise démesurée des risques et de soutenir la stabilité

et la sécurité du système financier que fut

instaurée la réglementation prudentielle internationale.

Le présent chapitre présente quelques notions

de base liées au risque bancaire et sa gestion, ainsi que le rôle

de la réglementation prudentielle et son évolution depuis le

premier accord de Bâle de 1988.

Nous allons donc dans une première section

présenter les risques relatifs à l'activité bancaire. Le

concept de la gestion des risques sera abordé dans la deuxième

section, tandis que la troisième, elle sera consacrée à la

réglementation prudentielle internationale, son évolution et son

impact sur la gestion du risque de crédit en particulier.

SECTION 1:

NOMENCLATURE DES RISQUES BANCAIRES

« Le risque correspond à l'occurrence d'un

fait imprévisible, ou à tout le moins certain, susceptible

d'affecter les membres, le patrimoine, l'activité de l'entreprise et de

modifier son patrimoine et ses résultats »1.

De cette définition nous pouvons retirer deux

éléments essentiels qui caractérisent le risque dans le

milieu bancaire :

· Le caractère aléatoire et

imprévisible (qui est à l'origine du risque).

· L'enjeu lié aux résultats et pertes futurs

de la banque (conséquence finale).

Plusieurs classifications des risques bancaires peuvent

être proposées. Néanmoins, les banques ont tendance

à adopter la classification proposée par le nouvel accord de

Bâle (ou Bale II), qui distingue trois grandes catégories,

à savoir :

· Le risque de crédit

· Le risque de marché

· Le risque opérationnel

I. LE RISQUE DE CREDIT:

Le risque de crédit est le risque le plus important et

le plus dangereux auquel est exposée une banque. Cette dernière

doit accorder une attention particulière à sa gestion afin de ne

pas être en proie à ses conséquences.

Le risque de crédit peut être défini

comme « la perte potentielle consécutive à

l'incapacité par un débiteur d'honorer ses engagements

»2. Il désigne également, d'une façon plus

large, le risque de perte lié à la dégradation de la

qualité de la contrepartie qui se traduit par une dégradation de

sa note.

Le risque de crédit peut prendre plusieurs

appellations : on parle de risque de contrepartie dans les transactions de

prêt sur le marché interbancaire et financier, et de risque de

faillite ou de crédit proprement dit, pour les transactions sur le

marché de crédit.

On distingue trois types de risque de crédit: le risque

de défaut, le risque de dégradation du spread et le

risque lié à l'incertitude du recouvrement, une fois le

défaut survenu.

1 Elie COHEN - Dictionnaire de gestion. Ed La découverte

.Paris.1997.P308.

2 H.JACOB & A.SARDI - Management des risques bancaires. Ed

AFGES. Paris. 2001. P19

1.1 Le risque de défaut:

Cette forme de risque est associée à l'occurrence

d'un défaut, caractérisée par l'incapacité de la

contrepartie à assurer le payement de ses échéances.

Le Comité de Bâle dans son second document

consultatif, considère un débiteur est en défaut lorsque

l'un ou plusieurs des événements suivants est constaté :

1

· L'emprunteur ne remboursera vraisemblablement pas en

totalité ses dettes (principal, intérêts et commissions)

;

· La constatation d'une perte portant sur l'une de ses

facilités : comptabilisation d'une perte, restructuration de

détresse impliquant une réduction ou un

rééchelonnement du principal, des intérêts ou des

commissions ;

· L'emprunteur est en défaut de paiement depuis

quatre-vingt dix (90) jours sur l'un de ses crédits ;

· L'emprunteur est en faillite juridique.

1.2 Le risque de dégradation du

Spread:

Le spread de crédit est la prime de risque qui

lui est associée. Sa valeur est déterminée en fonction du

volume de risque encouru (plus le risque est élevé, plus le

spread l'est).

Le risque de dégradation du spread est le

risque de voir se dégrader la qualité de la contrepartie

(dégradation de sa note) et donc l'accroissement de sa

probabilité de défaut. Cela conduit à une hausse de sa

prime de risque, d'où la baisse de la marge sur

intérêts.

Ce risque peut être mesuré d'une façon

séparée pour chaque contrepartie ou globalement sur tout le

portefeuille de crédit.

1.3 Le risque de recouvrement:

Le taux de recouvrement permet de déterminer le

pourcentage de la créance qui sera récupéré en

entreprenant des procédures judiciaires, suite à la faillite de

la contrepartie. Le recouvrement portera sur le principal et les

intérêts après déduction du montant des garanties

préalablement recueillies.

Le taux de recouvrement constitue une source d'incertitude pour

la banque dans la mesure où il est déterminé à

travers l'analyse de plusieurs facteurs :

· La durée des procédures judiciaires qui

varient d'un pays à un autre ;

· La valeur réelle des garanties ;

· Le rang de la banque dans la liste des

créanciers.

1 H.JACOB & A.SARDI - Management des risques bancaires. Ed

AFGES. Paris. 2001. P186

II. LE RISQUE DE MARCHE:

C'est le risque de perte d'une position de marché

résultant de la variation du prix des instruments détenus dans le

portefeuille de négociation ou dans le cadre d'une activité de

marché dite aussi de « trading » ou de

négoce.

Le risque de marché englobe trois types de risques :

· Le risque de taux d'intérêt

: il désigne le risque de voir les résultats de la

banque affectés à la baisse suite à une évolution

défavorable du taux d'intérêt.

· Le risque de change : il se traduit par

une modification de la valeur d'un actif ou d'un flux monétaire suite au

changement du taux de change.

· Le risque de position sur actions et produits

de base : qui se traduit par une évolution défavorable

des prix de certains produits spécifiques (les actions, matières

premières et certains titres de créances).

III. LE RISQUE OPERATIONNEL:

Le comité de Bâle définit le risque

opérationnel comme « le risque de pertes directes ou indirectes

résultant d'une inadéquation ou d'une défaillance

attribuable à des procédures, des agents, des systèmes

internes ou d'événements externes ». Il renvoie donc

à des inefficiences de l'organisation et du management de

l'institution.

Sont inclus dans cette définition : Le risque

juridique, le risque informatique, le risque comptable, le risque

déontologique, fraudes, pertes et vols. Sont exclus : le risque de

réputation et le risque stratégique.

Le risque opérationnel correspond à une

série de pertes occasionnées par la gestion de

l'établissement qui ne sont pas liées directement au risque de

marché ou de crédit. La spécificité de ce risque

réside dans la difficulté de sa quantification, ce qui rend sa

gestion assez complexe.

Dans le nouveau ratio de solvabilité du comité de

Bâle, le risque opérationnel fait l'objet d'une exigence de fonds

propres.

SECTION 2:

LA GESTION DES RISQUES BANCAIRES:

La gestion des risques bancaires correspond à

l'ensemble des techniques, outils et dispositifs organisationnels mis en place

par la banque pour identifier, mesurer et surveiller les risques auxquels elle

est confrontée.

On distingue deux approches différentes dans la

gestion des risques ; une première interne portant sur les risques pris

individuellement et selon leur nature (risque de crédit, risque de

marché, risque de liquidité...), quand à la seconde, elle

est globale et constitue un processus holistique, qui suppose une consolidation

de tous les risques et la prise en compte de leur interdépendance.

I. LES OBJECTIFS DE LA GESTION DES RISQUES:

La gestion des risques vise la réalisation de quatre

objectifs1 :

· Assurer la pérennité de

l'établissement, par une allocation efficiente des ressources et une

allocation adéquate des fonds propres qui permettra une meilleure

couverture contre les pertes futures.

· Elargir le control interne du suivi des performances

au suivi des risques associés.

· Faciliter la prise de décision pour les

opérations nouvelles et permettre de les facturer aux clients.

· Rééquilibrer le portefeuille de

l'établissement, sur la base des résultats et des effets de

diversification.

II. LES ETAPES DE LA GESTION DES RISQUES:

La gestion des risques repose sur un processus de six

étapes :

1.1 Identification des risques:

Cette étape consiste à établir une

cartographie des risques auxquels la banque est confrontée. Cet exercice

ne doit pas être limité dans le temps, vu les changements internes

et externes qui touchent le milieu bancaire et qui peuvent engendrer

l'apparition de nouveaux risques.

1.2 Evaluation et mesure des risques:

Elle consiste à quantifier les coûts

associés aux risques identifiés dans la première

étape.

1 Joel BESSIS - Gestion des risques et gestion Actif-Passif des

banques. Dalloz. Paris. 1995. P48

La mesure du risque dépend de la nature de ce dernier,

s'il est quantifiable ou non. Lorsque les risques sont quantifiables comme dans

le cas du risque de crédit et du risque de marché, le concept le

plus utilisé est celui de la Value-at-Risk. Dans le cas des risques non

quantifiables, une méthodologie objective est appliquée pour les

estimer, à travers deux variables:

· La probabilité de survenance d'un

événement négatif, qui à défaut de

quantification, peut se voir attribuer des valeurs relatives : forte, moyenne

et faible probabilité.

· Gravité de l'événement en cas de

survenance du risque : là aussi, en absence de

données

quantifiables, on peut attribuer une variable relative : élevé,

moyen, faible.

Le croisement des deux séries de variables, permettra de

donner une idée relative du risque.

1.3 Sélection des techniques de gestion des

risques:

Les techniques de gestion des risques visent principalement l'un

des trois objectifs suivants :

· Eviter le risque

· Transférer le risque

· Encourir le risque

1.4 La mise en oeuvre:

Cette étape consiste à mettre en oeuvre la

technique choisie, elle doit être réalisée par une

unité clairement désignée à cet effet, par exemple

: la salle des marchés pour les risques de marché, la direction

des engagements pour le risque de crédit, ALM pour la gestion du risque

de liquidité et de taux. Quand au risque opérationnel, il a la

particularité d'être plus difficilement attribuable a une

unité spécifique vu ça présence partout.

Le principe fondamental de cette étape de gestion des

risques est de minimiser les coûts attribués à la mise en

oeuvre de la solution.

1.5 Surveillance des risques:

Le suivi permanant des risque est primordial, et ce afin de

s'assurer que les stratégies adoptées donnent des

résultats optimaux. En effet, au fil du temps et selon les

circonstances, il se peut que les décisions initialement prises

deviennent incompatibles avec la conjoncture et de ce fait elles doivent

être modifiées ou carrément remplacées.

1.6 Reporting des risques:

Le reporting est l'aboutissement logique de tout processus de

gestion, il s'agit d'une synthèse

qui fait ressortir les

éléments clés sous une forme analytique, adressée

aux responsables sous

forme d'un rapport dont le contenu et le niveau de

détail dépend de la fonction du destinataire.

SECTION 3:

LA REGLEMENTATION PRUDENTIELLE

INTERNATIONALE

Dans un environnement concurrentiel, de nombreux facteurs

peuvent inciter une banque à prendre des risques parfois importants,

chose qui pourrait la mettre en péril et même menacer la

stabilité de tout le système à cause des effets de

contagion.

C'est dans le but de limiter les effets néfastes de la

prise de risque et de promouvoir la stabilité et la

sécurité du système financier que fut l'avènement

de la réglementation prudentielle.

I. LE COMITE DE BALE:

Le Comité de Bâle a été

créé en 1974 par les gouverneurs des Banques Centrales du groupe

des dix (G1 0) sous l'appellation « Comité des règles et

pratiques de contrôle bancaire », il est constitué des pays

suivants : Belgique, Canada, France, Allemagne, Italie, Japon, Luxembourg,

Pays-Bas, Espagne, Suède, Suisse, Royaume-Uni et Etats-Unis. Ces pays

sont représentés par leurs banques centrales ou par

l'autorité de supervision bancaire. Leurs représentants se

rencontrent régulièrement à la Banque des

Règlements Internationaux (BRI) localisée à Bâle

pour parler des enjeux liés à leur responsabilité.

Les taches du comité de Bale sont axées sur :

· L'échange d'informations sur les pratiques

nationales de contrôle ;

· L'amélioration de l'efficacité des

techniques mises en oeuvre pour la surveillance de l'activité bancaire

internationale ;

· La fixation de normes prudentielles minimales dans les

domaines ou elles apparaissent souhaitables.

Il est à noter que le comité de Bâle ne

dispose d'aucun pouvoir légal national ou international, ses conclusions

n'ont pas force exécutoire. Son rôle est plutôt

d'établir des normes de références et des lignes

directrices générales et de formuler des recommandations à

l'égard des bonnes pratiques que ses membres s'engagent à mettre

en oeuvre.

II. L'

|

ACCORD DE BALE DE 1988

|

|

En 1988, le Comité de Bâle instaure pour les

banques exerçant leur activité à l'international un

nouveau cadre appelé « Accord de Bâle »,

définissant les exigences minimales de fonds propres que les banques

doivent respecter en fonction des risques qu'elles prennent.

Le ratio international de solvabilité, appelé

ratio Cooke1 voit alors le jour avec la règle simple

et quasi uniforme de 8% de fonds propres alloués pour chaque

crédit accordé.

Fonds propres nets

Ratio Cooke = > 8 %

Total des encours pondérés par le risque

|

|

Selon Bâle I, les fonds propres exigibles sont

calculés sur la base d'une somme pondérée des

différents types d'actifs d'une banque; ces pondérations

cherchent à refléter le niveau de risque de chaque

catégorie d'actifs.

Pondérations (%) Nature des encours

0 Créances sur des Etats de l'OCDE

20

|

Créances sur les banques et les collectivités

locales des Etats de l'OCDE

|

50

|

Créances garanties par une hypothèque ou

crédit bail immobilier

|

100

|

Toutes les autres créances telles que les obligations

du secteur privé, la dette des pays en voie de développement, les

créances des pays hors OCDE, les actions, l'immobilier, les

bâtiments industriels et les machines

|

|

Tableau 1.1 : La pondération des

encours dans Bale 1

Ce ratio, fut instauré dans la plupart des pays de l'OCDE

au début des années 1990. Il fut aménagé en 1996

afin d'y intégrer la gestion des risques de marché.

L'amendement de 1996

En plus de l'intégration du risque de marché

dans le calcul du ratio de solvabilité, l'amendement de 1996 a

accordé aux banques la possibilité de recourir à leurs

propres modèles internes de risque de marché pour définir

le niveau de fonds propres nécessaires. Il a enfin, permis

l'intégration de certaines garanties hors bilan qui n'étaient pas

prises en compte dans l'accord initial, telle que la titrisation des

créances.

D'abord appliqué aux pays du G10 et aux banques

exerçant leur activité à l'international, l'accord

Bâle1 s'étend progressivement à la plupart des banques

d'une centaine de pays.

1 Du nom du Président du Comité de Bâle de

l'époque

III. LES LIMITES DE BALE I

Depuis la fin des années 90, les limites des accords de

Bâle, notamment en termes d'exigences de fonds propres pour les risques

de crédit devenaient de plus en plus apparentes.

En effet, Bâle I a permis d'atténuer les

inégalités concurrentielles, les banques se couvrant

systématiquement de fonds propres à hauteur de 8 % de leurs

engagements. Toutefois, il correspond à un système

simplifié, peu sensible au niveau réel des risques et qui

présente plusieurs limites:

· Le ratio Cooke ne prend pas en considération de

manière pertinente et suffisamment précise le niveau réel

du risque de crédit, celui-ci est évalué de façon

forfaitaire en fonction du type de contrepartie et du produit. En particulier,

le ratio ne tient pas compte des différences de qualité des

emprunteurs privés puisque quasiment tous les prêts au secteur

privé supportent des charges en fonds propres identiques, quelle que

soit leur maturité, leur montant ou la solidité financière

de leurs bénéficiaires ;

· Le ratio Cooke ne tient compte ni de l'évolution

du niveau de risque (changement de la notation), ni du taux de recouvrement

(qualité de la garantie) ;

· Le ratio Cooke ne prend pas en considération la

réduction potentielle du risque induite par la diversification du

portefeuille parmi de nombreux emprunteurs, industries et localisations

géographiques. Par exemple, le capital réglementaire est le

même, que la banque ait consenti un prêt de 100 millions de dinars

à une seule entreprise ou que la banque ait fait 100 prêts de 1

million de dinars chacun à 100 entreprises différentes

appartenant à des secteurs d'activité différents ;

· Fixer une borne inférieure du ratio à 8%

n'est basé sur aucun fondement économique.

· Le ratio Cooke ignore d'autres risques fortement

présents dans l'activité bancaire comme le risque

opérationnel ;

· Enfin, l'accord de 1988 ne permet pas la compensation

des risques (netting) et n'offre ainsi aucune incitation au recours

aux techniques de couverture du risque de crédit comme les

dérivés de crédit.

Ratio bancaire sommaire, Bâle I n'est plus adapté

à la sophistication croissante des activités bancaires.

IV. LE DISPOSITIF BALE II

En raison de l'évolution considérable de

l'activité bancaire, des marchés financiers, des méthodes

de gestion du risque et des pratiques de surveillance, intervenus depuis la

signature du premier accord, le Comité de Bâle,

présidé alors par W. Mc Donough a jugé

nécessaire d'en réviser le contenu.

4.1 Les piliers de Bâle II :

En 1999, le comité de Bâle propose son premier

document consultatif (CP1) posant les termes de la réforme autours de

trois piliers :

1. les exigences minimales en matière de fonds propres

(Pilier 1)

2. le processus de surveillance prudentielle et de

contrôle interne (Pilier 2)

3. la communication financière et la discipline du

marché (Pilier 3)

A. Le Pilier 1 : les exigences minimales en

matière de fonds propres

Bâle II permet une plus grande différenciation

dans les exigences de capital en fonction de la qualité des risques de

crédit, qui dépend entre autres de la probabilité de

défaut de la contrepartie et de la perte en cas de défaut.

L'accord permet également un traitement plus exigeant

mais aussi plus adapté des opérations de marché, avec des

techniques renouvelées d'estimation de l'exposition au risque de

contrepartie (EPE) et une prise en compte plus stricte du risque de

défaut dans la mesure du risque de marché et du risque de

participation actions.

La grande nouveauté est l'apparition d'une charge en

capital pour le risque opérationnel, qui peut être

évaluée de façon très forfaitaire en fonction des

revenus ou selon le modèle interne de la banque dans le cas du choix de

méthodes avancées. .

L'ancien ratio de solvabilité connu par « ratio

Cook » a été remplacé par le ratio dit «

McDonough ». Ce nouveau ratio, ne change pas l'assiette de calcul

«fonds propres /risques» qui reste fixée à 8%. Par

contre, une ventilation du risque en fonction de sa nature sera exigée

(risque de crédit comptant pour 75%, le risque opérationnel pour

20% et le risque de marché pour 5%). Il faut marquer l'introduction du

risque opérationnel dans l'exigence des fonds propres.

Fonds propres nets

Ratio Mc Donough = > 8 %

Risque de crédit + Risque de marché + Risque

opérationnel

|

|

B. Le Pilier 2 : le processus de surveillance

prudentielle et de contrôle interne

Le deuxième pilier vise à introduire une

cohérence entre les risques assumés et l'allocation de fonds

propres. Il est fondé sur quatre principes fondamentaux :

· L'appréciation, par l'établissement

bancaire, des fonds propres qui lui sont nécessaires (son capital

économique),

· La surveillance prudentielle de ce processus de mesure

et d'allocation des fonds propres (avec la comparaison des fonds propres

réglementaires et des fonds propres économiques),

· Des fonds propres pouvant être supérieurs

aux minima réglementaires,

· L'intervention, en cas de besoin, des

superviseurs.

Un rôle plus important est octroyé aux

autorités de surveillance. Ces dernières doivent, pour chaque

établissement bancaire, s'assurer du caractère adéquat du

processus d'évaluation interne de la solvabilité et peuvent, si

nécessaire, imposer des exigences de solvabilité plus

élevées que les exigences minimales définies

précédemment au titre des risques de crédit dans le cadre

du pilier 1. Ce processus d'évaluation interne de la solvabilité

est appelé ICAAP « Internal Capital Adequacy Assessment

Process »

C. Le Pilier 3 : la communication financière et

la discipline du marché

La discipline de marché doit être plus efficace

en s'appuyant sur une communication financière qui favorise la

transparence, notamment sur l'état des risques et la façon de les

mesurer. Le moyen d'atteindre ce but sera la publication d'un niveau

élevé d'informations et le respect de pratiques saines en

matière de comptabilité et de valorisation qui sont d'une

importance décisive en matière de normes de fonds propres.

4.2 La mesure du risque de crédit selon

Bâle II:

Les instruments de gestion des risques diffèrent

sensiblement en fonction de la taille de la banque, des métiers qu'elle

exerce et de son aversion au risque.

Pour répondre à cette diversité, le

Comité de Bâle propose pour chaque type de risque des

méthodes de calcul entre lesquelles chaque banque pourra choisir, en

fonction du degré de développement de ses techniques de

gestion.

En matière de traitement du risque de crédit, le

Comité de Bâle propose deux approches pour le calcul des exigences

en fonds propres: Une approche standard et une approche fondée sur la

notation interne :

A. L'approche standard (Standardized

Approach):

L'approche standardisée est conceptuellement assez

proche de celle précédemment utilisée dans l'Accord de

Bâle I. Elle consiste à mesurer le risque de crédit d'une

manière standard, en s'appuyant sur des notations externes fournies par

des agences de rating, reflétant la qualité de crédit des

emprunteurs.

Selon cette approche, les besoin en fonds propres sont

calculés comme suit :

FP = [E(Pondérations x Expositions)] x 8 %

Les pondérations sont déterminées en

fonction des notations externes, de la classe d'actif et de la catégorie

de l'emprunteur. Les expositions sont les encours nets de provisions

spécifiques.

Les techniques de réduction des risques, telles que les

garanties et les dérivés de crédit, sont prises en compte

par cette approche de manière simplifiée.

L'approche standard est en principe réservée

aux banques de petite et moyenne taille. Les banques de taille plus

significative peuvent y recourir si elles ne peuvent adopter les

méthodes de notations internes dans un premier temps.

B. L'approche fondée sur la notation interne (ou

IRB):

La promotion des méthodes de notation interne du risque

de crédit est l'un des principaux objectifs du comité de

Bâle,

Cette approche a été conçue en tenant

compte des résultats des enquêtes menées auprès des

établissements et associations bancaires qui ont mis en évidence

que l'ensemble des établissements ne sont pas à même de

disposer des données nécessaires au calcul de tous les

paramètres quantitatifs du risque de crédit. Ainsi, la

méthode de notation interne se décline elle-même en deux

approches :

· L'approche IRB Fondation (Internal Ratings Based

approach Foundation): Dans laquelle l'établissement évalue

uniquement la probabilité de défaut (PD), les autres facteurs de

risque seront dérivés à travers l'application de mesures

standards fournies par les autorités de supervision.

· L'approche IRB Avancée (Internal Ratings

Based approach Advanced): Cette approche est ouverte aux banques ayant

démontré leur capacité d'estimer de manière fiable

et constante d'autres paramètres de risque en plus de la

probabilité de défaut (PD). Il s'agit essentiellement de la perte

en cas de défaut (LGD) et l'encours lors du défaut.

Il est à noter que le passage à une approche

plus sophistiquée fait l'objet d'un choix irréversible

«effet cliquet», cela veut dire qu'un établissement adoptant

une approche dite interne ou avancée ne peut décider par la suite

de revenir à une approche moins sophistiquée, que pour un motif

dûment justifié, après autorisation des autorités de

contrôle.

4.3 La mise en place de Bâle II

Cent pays environ prévoient d'appliquer Bâle II

dans les prochaines années, selon une enquête faite en 2006 par

l'Institut pour la stabilité financière. Cela montre tout

l'intérêt qu'y attachent les banques et leurs autorités de

contrôle.

Bien que les discussions sur Bâle II se concentrent

généralement sur les approches avancées, les banques

seront beaucoup plus nombreuses à appliquer les approches standards (qui

sont parfaitement valables et appropriées pour de nombreux

établissements), surtout pendant les premières années.

Pour gérer les risques du passage à Bâle

II, les approches avancées seront introduites progressivement en un an

ou deux, période pendant laquelle Bâle I continuera à

s'appliquer. Dans les deux ou trois premières années, un

«plancher» de fonds propres sera mis en place, afin d'éviter

une chute brutale des exigences de fonds propres. Ce plancher sera

progressivement supprimé à la fin de la

période de transition, mais les autorités de contrôle

pourront exiger qu'il soit maintenu pour certaines banques.

Pour diverses raisons (retards de la législation et

efforts qu'ont dû faire les banques et les autorités pour former

le personnel et augmenter leurs capacités), la mise en oeuvre a

été reportée dans beaucoup de pays. Les pays de l'Union

européenne ont adopté l'approche standard en 2007 et commencent

cette année d'appliquer les approches avancées, tandis que les

banques des États-Unis peuvent demander une période de

fonctionnement parallèle des deux approches pendant trois ans avant

d'adopter en 2011 les approches avancées.

Actuellement, la plupart des systèmes bancaires qui ont

adopté Bâle II sont encore à la période de

transition, les plus avancés étant arrivés au stade du

fonctionnement parallèle ou de l'application du plancher. Le cadre

n'était donc pas encore mis en oeuvre dans beaucoup de pays à

l'été 2007, quand les turbulences ont commencé sur les

marchés financiers.

V. LES FONDS PROPRES REGLEMENTAIRES ET LES FONDS

PROPRES ECONOMIQUES

En plus de leur rôle de financement, les fonds propres

jouent un rôle économique très important. Ceux-ci

représentent un élément essentiel dans la gestion des

risques dans la mesure où ils reflètent le niveau de

solvabilité de l'établissement et constituent la seule garantie

des créanciers en cas de faillite de ce dernier.

Deux concepts de fonds propres bancaires sont souvent confondus,

il s'agit du concept de fonds propres réglementaires et celui de fonds

propres économiques.

5.1 Les fonds propres réglementaires:

Les fonds propres réglementaires correspondent à

l'exigence de fonds propres définie par le régulateur pour faire

face aux différents risques supportés par la banque. Ceux-ci sont

scindés en 3 tiers et doivent couvrir l'exigence de fonds propres telle

que définie par le régulateur, sachant que le Tier 3

peut seulement couvrir une partie des risques de marché.

A. Fonds propres de Base (Tier 1 ou noyau dur)

:

Les fonds propres de base sont définis par leur

caractère permanent, leur subordination légale aux droits des

déposants et autres créanciers et par le fait qu'ils n'exigent

pas de charges fixes obligatoires en contrepartie des gains. Ils incluent donc

le capital, les réserves1 autres que celles de

réévaluation et le résultat de l'exercice non

distribué.

B. Fonds propres complémentaires (Tier

2) :

Ceux-ci ne sont pris en compte que dans la limite de 100% des

fonds propres de base. Au delà, ils peuvent être inclus dans les

fonds propres sur-complémentaires.

1 Il s'agit des réserves légales, statutaires, les

réserves réglementées et les autres réserves qui

sont toutes constituées par affectation des résultats

passés.

Les fonds propres complémentaires incluent:

· Les réserves de réévaluation

comptable : elles ne sont incluses dans la catégorie 2 qu'à

concurrence de 50% de leur montant.

· Les provisions générales : elles ne peuvent

êtres supérieures à 1,25% des actifs auxquels elles font

l'objet.

· Les types de capitaux hybrides : peuvent faire partie

de la catégorie 2 s'ils sont non garantis, subordonnés,

entièrement versés, et s'ils ne sont pas remboursables sans

consentement préalable de l'autorité de contrôle.

· Les dettes à long terme subordonnées :

elles comprennent les dettes traditionnelles non garanties et

subordonnées avec un terme initial fixe de plus de cinq ans. Le montant

de ces dettes ne peut dépasser 50% des fonds propres de base.

C. Fonds propres sur-complémentaires (Tier

3) : Ils sont composés des éléments

suivants:

· les bénéfices intermédiaires

tirés du portefeuille de négociation ;

· les emprunts subordonnés d'une durée

supérieure à deux (02) ans, et dont ni le paiement des

intérêts ni le remboursement du principal ne peuvent contrevenir

au respect de l'exigence globale en fonds propres ;

· la part des ressources subordonnées non retenues

au titre des fonds propres complémentaires

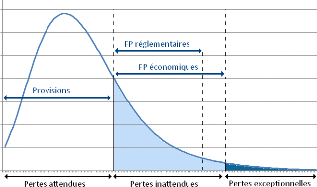

5.2 Les fonds propres économiques:

Les fonds propres économiques représentent une

estimation du montant de fonds propres que la Banque juge nécessaire

pour couvrir les pertes inattendues, auxquelles elle peut avoir à faire

face dans le cours de ses activités, pour satisfaire aux exigences de

ses actionnaires et de ses créanciers, notamment en termes d'aversion au

risque. Ils reflètent les risques propres à chaque métier

et doivent être calculés à l'horizon correspondant à

la période de temps nécessaire pour résoudre les

problèmes liés aux risques. Leur montant suffit donc à

couvrir l'ensemble des risques de crédit, de marché, et des

risques opérationnels.

Le niveau des fonds propres économique est

déterminé en fonction de l'aversion des dirigeants au risque mais

aussi en fonction du rating auquel la Banque aspire, ce rating définit

implicitement le seuil maximal au-delà duquel les pertes possibles sont

d'une rareté et d'une ampleur telles qu'il est non économiquement

viable de s'en protéger.

Prenons l'exemple d'une banque qui vise une note AA sur un

horizon d'un an. Cela correspond à un taux de défaut de 0,03%, ce

qui veut dire que les Fonds propres doivent pouvoir couvrir les pertes dans

99,97% des cas : on parle alors de seuil de tolérance de 99,97%.

Le capital économique se différencie du besoin en

capital réglementaire que ça soit dans sa

version «

Cooke » ou même dans les propositions connues « Mc

Donough » notamment par la

prise en compte de la structure du portefeuille

concerné, et de la diversification des risques au sein de ce

portefeuille. Il repose sur une vision « économique » des

risques, par nature adaptée à un portefeuille d'activités

et donc plus précise que la vision prudentielle étalonnée

sur une vision moyenne de l'industrie des services financiers.

Figure 1.1: Fonds propres économiques

et réglementaires

La divergence entre les approches utilisées pour le

risque réglementaire et le risque économique, qui a eu pour

conséquence des objectifs contradictoires en termes de gestion du

capital, a constitué un des problèmes majeurs soulevés par

le nouvel accord de Bâle.

En effet, dans le cadre des propositions initiales du nouvel

accord de Bâle, le calibrage en matière d'exigence relative aux

fonds propres était flou et non systématique. Grâce au

processus de consultation mis en place par le Comité de Bâle, on a

pu assister ces dernières années à une amélioration

entre les approches propres au capital économique et au capital

réglementaire.

CONCLUSION

Dans son nouvel accord et à travers l'approche

basée sur la notation interne, le comité de Bâle a

incité les établissements de crédit à

développer leurs propres outils d'appréciation du risque de

crédit.

Cette incitation a poussé de nombreuses banques

à adopter de nouvelles méthodes utilisant la notation interne,

particulièrement celles fondées sur un concept devenu commun dans

le domaine bancaire, connu sous l'appellation RAROC ou Risk Adjusted Return

On Capital. L'objet du chapitre suivant sera de mettre l'accent sur

l'aspect théorique de ce concept.

CHAPITRE I:

LA NOTION DE RAROC

Dans l'environnement bancaire, la gestion des risques et de la

rentabilité sont indissociables. D'une part, les risques engendrent

l'instabilité des résultats de la banque. D'autre part la prise

des risques est la condition d'une meilleure rentabilité future. Savoir

gérer le couple Risque- Rentabilité constitue pour la banque un

atout incontestable dans un environnement instable et caractérisé

par la concurrence.

Etant conscientes de cette réalité, de

nombreuses banques ont développé des méthodes

avancées leurs permettant une meilleure gestion du couple

Risque-Rentabilité. La plus utilisée parmi ces méthodes

est connue sous le nom RAROC pour Risk Adjested Return On Capial.

L'objet de ce chapitre sera de mettre en évidence les

principaux aspects théoriques liés à la notion RAROC. Nous

allons commencer dans une première section par introduire le concept de

mesure de rentabilité ajustée pour le risque. En suite, nous

allons présenter la notion de RAROC dans une seconde section. Quand

à la troisième, elle portera sur les paramètres

constituant RAROC.

SECTION 1:

LE CONCEPT DE MESURE DE PERFORMANCE AJUSTEE POUR LE

RISQUE

Traditionnellement, les performances au niveau d'un

établissement bancaire sont mesurées en rapportant des

indicateurs de rentabilité financière (marge

d'intérêts, PNB, Résultat net,...) aux fonds propres

comptables de la banque. En effet, cette approche n'est pas tout à fait

correcte, elle présente en effet deux inconvénients majeurs :

d'abord la mesure comptable des fonds propres est un indicateur insuffisant du

risque, en outre, ces mesures sont définies à l'échelle de

l'établissement, puisque les fonds propres ne sont pas alloués

à des transactions ou lignes d'activité spécifiques.

Dans l'univers financier, un niveau de performance n'a pas de

sens indépendamment des risques encourus pour l'atteindre. Pour chaque

niveau de performance, il ya un prix à payer en termes de risque. C'est

ce qui est traduit par le principe fondamental de la théorie

financière : seul le risque est

rémunéré.

Les mesures de performances ajustées pour le risque

(couramment appelées Risk Adjusted Performance Measurement ou

RAPM) ont été mises en place justement pour répondre

à cette problématique et pour permettre de ce fait aux managers

de déterminer lesquelles des activités sont profitables, en

comparant leur rendement ajusté pour le risque contre une mesure

appropriée du coût de capital.

I. DEFINITION D'UNE RAPM :

Une mesure de rentabilité ajustée pour le

risque (RAPM) peut être définie comme le ratio du résultat

obtenu (ou espéré) sur une position sur les capitaux qu'il faut

mettre en réserve pour couvrir la plus grande majorité des pertes

possibles (perte maximale). Un ajustement peut se faire en déduisant une

prime de risque soit du résultat soit du capital soit des deux. Cette

prime de risque exprime la perte probable encourue sur la position.

II. LES FONCTIONS DES RAPM :

Les quatre principales fonctions d'un système de

performances ajustées pour le risque sont:

1) La comparaison des performances d'activités

présentant des niveaux de risque différents : Un

gestionnaire qui dégage un bénéfice de un million en

gérant des bons du trésor n'utilise pas le capital de la banque

de la même manière que celui qui gagne un million en

spéculant sur des titres très volatiles1. Il faut

tenir compte non seulement de la

1Jean Laurent VIVIANI - Mesures de performances

ajustées pour le risque et allocation des capitaux propres.P2

marge bénéficiaire dégagée par un

gestionnaire mais aussi du risque qu'il fait subir à son institution.

2) L'aide à la décision d'engagement

sur la base du couple risque/rentabilité : Les RAPM permettent

de détecter les activités qui présentent un avantage

compétitif et facilitent de ce fait la tache du gestionnaire qui

consiste à constituer le portefeuille lui permettant de maximiser la

rentabilité de son établissement tout en prenant des risques

acceptables. Les RAPM présentent des mesures ex-ante qui permettent donc

de raisonner sur des anticipations de résultat et de risque.

3) La facturation clients en fonction des risques :

Il serait déloyal de faire supporter des charges similaires

à deux contreparties présentant des profils de risque

différents. Les RAPM permettent de mettre en place un système de

tarification différentielle de façon à faire assumer

individuellement à chaque client le coût des risques auxquels son

prêteur pourrait être exposé. Ainsi, les emprunteurs

présentant une situation stable et rentable supporterons un coût

moindre à ceux ayant un profil plus risqué paieront

d'avantage.

4) L'allocation efficiente des fonds propres :

Les fonds propres globaux doivent être alloués aux

centres de décisions. Inversement les consommations de fonds propres des

centres de décisions doivent être ajustées sur les fonds

propres globaux. Les RAPM facilitent les décisions d'allocation des

fonds propres de la banque. Elles permettent ainsi le calcul des capitaux

propres nécessaires pour couvrir l'ensemble des risques pris par les

gestionnaires et de les ajuster sur les fonds propres économiques,

réels ou réglementaires.

III. LES PRINCIPALES RAPM :

Selon la méthode d'ajustement utilisée,

résultent trois ratios de type RAPM :

· RAROC (Risk Adjusted Return On Capital)

: l'ajustement se fait en déduisant une prime de risque du

résultat, et le rapporter aux fonds propres qui lui sont alloués.

Le RAROC consiste donc à moduler les marges, pour corriger la

rentabilité requise en fonction du risque sans moduler le capital de

référence.

·

RAROC =

Fonds propres

Résultat ajusté

RORAC (Return On Risk Adjusted Capital) : Un

ajustement de type RORAC consiste à rapporter les résultats

non-ajustés aux fonds propres corrigés par le risque encouru

(Fonds propres économiques).

|

RORAC =

|

Résultat

|

|

Fonds propres ajustés

|

· RARORAC (Risk Adjusted Return On Risk

Adjusted Capital): Il tient compte des deux types d'ajustements:

d'abord une prime de risque sera retranchée du résultat, puis ce

résultat ajusté sera rapporté aux fonds propres

corrigés par le risque encouru.

RARORAC =

Fonds propres ajustés

Résultat ajusté

Au plan conceptuel, le RARORAC est le meilleur ratio de

référence. D'ailleurs, par la suite nous allons nous

intéresser uniquement à ce dernier. Cependant, du point de vue de

la terminologie, la désignation RAROC sera adoptée tout au long

de notre travail.

SECTION 2 :

PRESENTATION DE RAROC

I. HISTOIRE DE RAROC :

L'élaboration de la méthodologie RAROC a

commencé vers la fin des années 70, dans une période

où la finance directe a pris sa revanche sur la finance indirecte,

notamment après la nouvelle théorie du portefeuille de

Morkowitz (1952), basée sur la diversification et le couple

Rentabilité-Risque.

La méthode RAROC a été lancée aux

Etats-Unis au sein de la Bankers Trust par son ingénieur

financier Charles S. SANFORD. L'idée originelle était de

mesurer le risque du portefeuille de crédit bancaire, aussi bien que le

montant de capitaux propres nécessaires pour limiter l'exposition des

déposants de la banque et autres créanciers à une

probabilité spécifiée de perte. Depuis lors, la

méthode RAROC a connu une large diffusion au sein de plusieurs banques.

D'abord dans les pays anglo-saxons, puis rapidement, son utilisation a connu

une généralisation dans le reste du monde.

L'adoption de la méthode RAROC par les banques

françaises a été plus tardive. En effet, le premier

établissement bancaire à avoir introduit cet instrument

était le Crédit Lyonnais avec son application OR2 (Optimisation

Risque-Rentabilité), dont l'objectif essentiel était la lutte

contre la dégradation durable des résultats de la banque,

causée essentiellement par les manquements aux principes de base du

métier, comme la diversification des engagements et le manque de

professionnalisme la sous-tarification du crédit.

Quelques années plus tard, d'autres banques

françaises ont suivi la même démarche, à l'image de

Société Générale qui a lancé « Le

projet RAROC » en 1997, puis la BNP Paribas en 2000.

II. DEFINITION DE RAROC :

RAROC est un indicateur synthétique permettant de

mettre en regard la rentabilité réelle d'une opération

avec le risque qui lui est associé: c'est le ratio entre la marge nette

prévisionnelle après déduction des pertes moyennes

anticipées (Expected loss) et une mesure de la perte inattendue

(Unexpected Loss).

En termes de gestion des fonds propres, le RAROC peut

être défini comme étant un ratio qui exprime le taux de

rendement des fonds propres économiques : C'est donc le rapport entre le

résultat ajusté des provisions correspondant à la perte

attendue, et les fonds propres destinés à couvrir les pertes

inattendues. Comme il s'agit d'une mesure objective, et non

réglementaire, les provisions et les fonds propres sont tous les deux

économiques.

Ainsi, nous pouvons écrire le RAROC sous la formule

suivante:

RAROC =

Pertes inattendues

Revenus -- Coûts d'opération -- Pertes attendues

Ou encore

RAROC =

Fonds Propres économiques

Revenus -- Coûts d'opération -- Provisions

économiques

Une fois calculé, le RAROC est comparé soit

à un ratio-seuil (hurdle rate) tel que le rendement des

capitaux propres (Return on Equity ou ROE), ou le coût

moyen des fonds propres (Weighted Average Cost of Capital ou

WACC), soit à un niveau RAROC* cible, fixé

préalablement par la banque, à partir duquel elle estime que

l'opération apporte de la valeur et devrait être

réalisée.

III. ILLUSTRATION NUMERIQUE DU CALCUL DE RAROC

:

Nous présentons dans l'exemple suivant une approche

comparative entre la méthode classique de calcul de la

rentabilité et la méthode RAROC. Nous considérons deux

facilités de même montant et de même maturité,

accordés à deux clients de classes de risque

différentes.

Dans un but de simplification, les récupérations

en cas de défaut sont supposées nulles. C'est- à-dire les

pertes sont égales aux expositions. Aussi, les marges sont

calculées nettes des coûts supposés proportionnels aux

encours.

|

Exposition nette

|

A

|

Contrepartie 01

100000

|

Contrepartie 02

100000

|

|

Echéance

|

B

|

3ans

|

3ans

|

|

Notations

|

C

|

A

|

B

|

|

Taux de défaut moyen sur 3 ans

|

D

|

0.30%

|

0.90%

|

|

Déviation du taux de défaut

|

E

|

1.23 %

|

2.70 %

|

|

Marge commerciale

|

F

|

0.20 %

|

0.50 %

|

|

|

Perte moyenne

|

G=AxD

|

300

|

900

|

|

Perte maximale

|

H= A x E

|

1230

|

2700

|

|

Recettes cumulées sur 3 ans

|

I = Ax B x F

|

600

|

1500

|

|

Recettes - Perte moyenne

|

J = I - G

|

300

|

600

|

|

Fonds propres économiques

|

K = H - G

|

930

|

1800

|

|

RAROC

|

J/ K

|

32.25 %

|

33.33 %

|

Tableau 2.1 : Calcul de RAROC pour deux

clients de rating différent

La note de la contrepartie 1 étant meilleure que celle de

la contrepartie 2, la marge commerciale va logiquement être plus

élevée pour la contrepartie la plus risquée (2).

En utilisant une mesure de performance non ajustée pour

le risque, l'on peut juger que la transaction avec le client 2 est plus

rentable, dans la mesure où elle offre la plus forte marge. Toutefois,

la mesure de la rentabilité ajustée pour le risque, nous montre

que les RAROC des deux transactions sont presque équivalents. Les deux

transactions offrent le même niveau de rentabilité ajustée

pour le risque.

IV. LES TYPES DE RAROC:

Selon la date et le périmètre des calculs, nous

pouvons distinguer entre quatre types de RAROC à savoir :

4.1 RAROC à l'origine:

Il est calculé à l'octroi du crédit sur

la période allant de la date d'octroi du concours jusqu'à sa date

d'échéance, il est souvent utilisé comme outil d'aide

à la décision ainsi qu'une méthode de tarification des

crédits.

4.2 RAROC résiduel:

Son calcul se fait pendant la période d'utilisation du

crédit, sur un horizon qui va de la date d'observation jusqu'à la

date d'échéance.

Le calcul prend immédiatement les changements des

caractéristiques des clients (notes), des

crédits (provisions)

et des garanties. Cependant, la volatilité de ce type ainsi que sa

forte

dépendance des différents évènements

de vie du crédit (commissions, frais de gestion,... etc.) ne permettent

pas l'adoption d'une stratégie par client.1

4.3 RAROC annuel:

Solution intermédiaire aux deux

précédentes, elle peut correspondre à l'exercice

budgétaire et donner la possibilité d'adopter une

stratégie, de fixer des objectifs et de pouvoir mesurer les

résultats à la fin de la période.

4.4 RAROC complet:

Le calcul prend en compte, à une date donnée,

tous les éléments des engagements en cours, de la date d'origine

à la date d'échéance de chaque concours. Sa

stabilité et son exhaustivité lui rendent le plus adéquat

pour l'adoption d'une stratégie que ça soit au niveau individuel

(pour chaque client), pour un portefeuille ou encore une activité.

Le choix parmi ces différents types de RAROC se fait

principalement en fonction de l'utilisation finale et des attentes de

l'utilisateur.

SECTION 3:

LES PARAMETRES DE RAROC

Après avoir défini le concept RAROC, nous nous

intéressons dans cette section à présenter les

paramètres rentrant dans son calcul. En effet, RAROC est une combinaison

de plusieurs paramètres que nous pouvons scinder en deux

catégories : les paramètres liés au risque et les

paramètres comptables.

I. LES PARAMETRES LIES AU RISQUE:

Les deux paramètres de RAROC liés au risque sont

évidemment : la perte attendue (Expected loss) et la perte

inattendue (Unexpected loss). Avant de présenter ces deux

paramètres, il est indispensable de passer en revue au préalable

les trois principales mesures de risque qui rentrent dans leur calcul, en

l'occurrence la probabilité de défaut, l'exposition en cas de

défaut et la perte en cas de défaut.

1.1 La probabilité de défaut

(Expected Default Frequency ou EDF):

La probabilité de défaut est une notion

orientée « contrepartie ». Elle

mesure la probabilité d'occurrence d'un défaut sur une

contrepartie sur un horizon déterminé.

1 T. RONCALLI, La gestion des risques financiers. Ed.

Economica, Paris, 2004, p. 434.

Le concept de probabilité de défaut peut être

évoqué selon deux approches : une approche binaire et une

approche graduée

L'approche binaire est basée sur l'hypothèse qui

suppose que les emprunteurs peuvent être répartis en deux groupes

: les défaillants et les non défaillants (sains). Ainsi, la

probabilité de défaut désigne la probabilité

d'appartenance d'un emprunteur au groupe des défaillants.

Dans l'approche graduée, les contreparties sont d'abord

regroupées dans plusieurs classes de risque. Après on

s'intéresse à calculer la probabilité de migration de

chaque contrepartie vers les autres classes (y compris la classe de

défaut). Ces migrations sont rassemblées dans une matrice de

forme n x (n-1) appelée Matrice de Transition.

|

Rating

AAA

AA

A

BBB

BB

B

CCC

|

AAA

|

AA

|

A

|

BBB

|

BB

|

B

|

CCC

|

Default

|

|

90,81%

|

8,33%

|

0,68%

|

0,06%

|

0,12 %

|

0,00 %

|

0,00%

|

0,00 %

|

|

0,70%

|

90,65 %

|

7,79%

|

0,64%

|

0,06%

|

0,14 %

|

0,02 %

|

0,00 %

|

|

0,09%

|

2,27%

|

91,05 %

|

5,52 %

|

0,74%

|

0,26 %

|

0,01%

|

0,06 %

|

|

0,02 %

|

0,33%

|

5,95 %

|

86,93%

|

5,30%

|

1,17 %

|

0,12 %

|

0,18 %

|

|

0,02 %

|

0,14%

|

0,67%

|

7,73%

|

80,53%

|

8,84 %

|

1,00%

|

1,06 %

|

|

0,00%

|

0,11%

|

0,24%

|

0,43%

|

6,48%

|

83,46%

|

4,08%

|

5,20 %

|

|

0,22 %

|

0,00%

|

0,22 %

|

1,30%

|

2,38%

|

5,00 %

|

64,85 %

|

19,79%

|

Tableau 2.2: Matrice de Transition

(Source: CreditMetrics, JP Morgan, document technique,

1997)

Exemple : La probabilité qu'une entreprise notée

AAA migre vers la classe AA est 8,33%, et la probabilité que cette

même entreprise garde sa note est 90,81%

1.2 L'exposition en cas de défaut (Exposure At

Default ou EAD):

C'est la valeur effective du montant du crédit

détenue par l'emprunteur au moment du défaut. Elle est

estimée sur la base des montants des engagements restant dus. La notion

d'exposition englobe les encours bilanciels ainsi qu'une quote-part des

engagements hors bilan. L'EAD revêt une double dimension qui couvre les

aspects produits et emprunteur.

L'exposition en cas de défaut des crédits

standards correspond au montant total des flux contractuels encore dus. De ce

fait, elle est fonction du mode de remboursement et d'amortissement.

Dans le cas des crédits sur compte comme les

découverts et les facilités de caisse, la mesure de l'exposition

devient plus compliquée en raison du caractère optionnel du

crédit et de l'incertitude liée aux tirages futurs. En effet, il

a été observé que plus la qualité d'un emprunteur

se détériore plus la probabilité de tirages

supplémentaire augmente et inversement, plus sa qualité

s'améliore plus cette probabilité diminue. Ces constatations ont

emmené les banques à faire recours à des mesures

basées sur des hypothèses conservatrices, telles que

considérer le total de l'autorisation exposé à la perte,

ou encore mettre des hypothèses sur les tirages futures en cas de

changement de notation ou de défaut. Dans ce cas, la formule suivante

peut être appliquée :

EAD = Montant utilisé + (La part non utilisée x La

probabilité de tirage)

La probabilité de tirage est estimée à

partir de la structure de la facilité et la notation de l'emprunteur.

Dans le calcul de l'EAD, le comité de Bâle

distingue entre les facilités confirmées et les facilités

non confirmées. Dans l'approche IRB fondation, il retient un taux

forfaitaire de tirage de 75% pour les facilitées confirmées

(committed facilities) qui ne peuvent pas faire l'objet d'une

annulation libre par la banque. Quant aux facilités non

confirmées (uncommitted facilities) qui peuvent être

annulées inconditionnellement et en tout moment par la banque, un taux

de tirage de 0% sera appliqué et l'EAD sera égale par

conséquent au montant d'utilisation.

1.3 La perte en cas de défaut (Loss Given

Default ou LGD):

La perte en cas de défaut est une notion

orientée « Transaction », les pertes étant

généralement dépendantes des caractéristiques du

financement (caractéristiques de l'emprunteur, caractère

subordonné du crédit, garanties reçues, etc...).

Exprimée en pourcentage, elle correspond au taux de

perte constaté en cas de défaillance. Elle se définit

comme une perte économique, qui se mesure en prenant en compte tous les

coûts directs et indirects liés au recouvrement.

La LGD est appréhendée indépendamment du

risque emprunteur. Un emprunteur a différentes LGD s'il dispose de

plusieurs produits.

La perte en cas de défaut dépend directement du

taux de recouvrement. Mathématiquement elle représente le

complément du taux de recouvrement à l'unité.

LGD = 1 - Taux de recouvrement

Le taux de recouvrement dépend principalement des

suretés réelles ou personnelles présentées par

l'emprunteur (garanties, cautions, hypothèque, etc...), du type de

crédit et du niveau de séniorité de l'engagement.

1.4 La perte attendue (Expected Loss ou

EL):

La perte attendue correspond au montant que la banque risque

de perdre en moyenne sur son portefeuille de crédit à un horizon

donné. Ce montant doit en principe être couvert par des provisions

économiques.

Pour chaque ligne de crédit cette perte est fonction de la

probabilité de défaut, de l'encours au défaut et de la

perte en cas de défaut

ELi = EADi x EDFi x LGDi

Le caractère linéaire du moment d'ordre (un) fait

que la perte attendue d'un portefeuille est égale à la somme des

pertes attendues des prêts constituants ce portefeuille.

EL portefeuille =? ELi

La perte attendue n'est pas évidemment la perte qui

sera réalisée effectivement. En effet, les pertes réelles

n'ont pratiquement aucune chance d'être identiques à cette perte

moyenne, celles-ci prennent des valeurs supérieures ou inferieures avec

des probabilités non négligeables. Mais en moyenne, elles se

rapprochent de cette valeur.

1.5 La perte inattendue (UnexpectedLoss ou

UL):

La perte inattendue (ou Unexpected loss) mesure la

volatilité des pertes futures non anticipées. Elle correspond

à l'écart type de la distribution des pertes. Elle peut

être donnée par la formule suivante :

UL = EAD SJEDF2.ó2LGD +

LGD2. ó2EDF

A. La perte inattendue d'une transaction :

La perte inattendue d'une transaction est une mesure du

risque de la transaction avant prise en compte des effets de diversification.

Analytiquement, l'UL est égale à la volatilité de la

valeur de la transaction autour de sa moyenne et est liée à la

volatilité des défauts, à la volatilité de la

valeur en cas de non défaut (possibilité de migration à

l'horizon) et à la volatilité de la valeur en cas de

défaut (la perte en cas de défaut étant une variable

aléatoire).

La perte inattendue d'une transaction est indépendante du

portefeuille dans lequel on la considère.

B. La perte inattendue du portefeuille :

L'UL d'un portefeuille est une mesure du risque du

portefeuille après prise en compte de tous les effets de

diversification, elle varie donc selon les corrélations de défaut

des contreparties qui le composent.

Grâce aux effets de diversification, l'UL d'un portefeuille

est inférieure à la somme des UL des transactions :

UL portefeuille < ? ULtransaction

Cela s'explique par le fait que les ULtransaction ne

sont pas additives:

ULportefeuille = .tJ? j ? ~ ULi.ULj.ñij où:

· i et j deux actifs du portefeuille

· ñij est le facteur de corrélation

entre les titres i et j

· 0 ?ñij =1 et ULi > 0

?é

J?~ ? ~ ULi.ULj.ñij = ? i ? jJULi.ULj.ñij

Puisque ñij =1, nous avons :

? i ? j %JULi.ULj.ñij = ? i ? jvULi.ULj = ? vULi . ? ~

vULj

= (? , vULj )2 < ? |vULj 2|

(inégalité de Cauchy)

? ~ |vULj |2 = ?ULi , nous aboutissons donc à

: ULportefeuille << ?ULi

C. La contribution en risque (RC ou Risk

Contribution):

La perte inattendue du portefeuille est par construction la

somme des Contributions en Risque (Risk contribution ou RC) de toutes

les transactions le constituant.

La contribution en risque (RCi) d'une transaction mesure la

quote-part de la perte inattendue portée dans le portefeuille, compte

tenu de la diminution enregistrée grâce à la prise en

compte de l'effet de diversification. Elle peut être définie comme

la variation du montant total des pertes futures non attendues (UL) lorsque

l'on ajoute cette exposition au portefeuille.

La contribution en risque d'un prêt i (RCi) est

mesurée par :

äULp

RCi = Xi äXi

Où Xi représente la proportion investie dans le

crédit i,

II. LES PARAMETRES COMPTABLES:

Les paramètres comptables de RAROC sont le revenu et

le coût d'opération. La détermination de ces deux

paramètres au niveau global ne présente aucune difficulté

particulière. Tandis qu'au niveau client ou transaction l'estimation du

revenu et coût s'avère très délicate et

nécessite des procédures complexes basées sur la

comptabilité analytique.

3.1 Le revenu:

Les revenus mesurent le profit direct tiré de

l'opération de crédit. Ce profit correspond à la

différence entre la somme des intérêts et commissions

perçus des clients et le montant des intérêts payés

par l'établissement pour financer les ressources mises à la

disposition de la clientèle.

Cette définition renvoie directement au concept du

Produit Net Bancaire (PNB). On peut admettre ainsi que le revenu dans le calcul

de RAROC n'est rien d'autre que le PNB.

Analytiquement, le PNB correspond à l'agrégation

de trois postes : la marge sur intérêts, les commissions nettes et

les produits et charges divers

· La Marge sur intérêts :

elle représente la marge sur l'activité d'intermédiation

du centre de profit, elle est égale à la différence entre

les intérêts reçus des clients et les intérêts

payés.

· Les commissions nettes : elles

correspondent à la différence entre les commissions reçues

de la clientèle et les commissions versées à la

clientèle.

· Les produits et charges divers :

Correspondent essentiellement aux produits du portefeuille titres de

l'établissement ainsi qu'aux opérations de trésorerie et

interbancaires.

La détermination du PNB par opération repose sur le

calcul de la marge sur intérêts et les commissions liées

à cette opération.

A. La marge sur intérêts:

L'appréhension des marges sur intérêts

d'une opération de crédit est liée au système de

mesure des capitaux et des taux de cession interne des capitaux qui ont

été retenus pour le calcul du PNB.

Dans le cas d'un RAROC historique, la solution la plus simple

consiste à prendre les intérêts réels versés

par le client au cours de la période étudiée et à

refinancer les crédits à l'aide d'un taux unique, comme celui du

taux de marché monétaire ou celui du coût moyen des

ressources. D'autres méthodes plus complexes peuvent être

choisies, comme par exemple celle consistant à refinancer les

prêts consentis à la clientèle suivant des taux

dépendant uniquement des conditions de marché1.

Dans le cas d'un RAROC ex-ante, l'estimation des

intérêts à percevoir s'effectue en deux étapes : le

calcul des intérêts en prenant en compte le taux

d'intérêt appliqué et l'échéance du

crédit, puis l'actualisation de ces flux.

B. Les commissions :

Contrairement au calcul de la marge sur intérêts,

le calcul des commissions ne pose pas trop de problèmes particuliers.

Les commissions sont généralement bien

appréhendées, client par client, par les systèmes

informatiquesF2F.

Dans l'application de RAROC, plusieurs approches liées

au calcul des commissions ont été proposées, cela revient

à la disparité des auteurs quand à la prise en compte de

quelques types de commissions ou non. L'approche la plus éminente est

celle qui suppose que les commissions qui doivent être prises en compte

sont celles liées directement à l'opération de

crédit (frais de dossier, commissions d'impayés ou de

remboursements anticipés, commissions de cautions...).

1 M. ROUACH & G. NAULLEAU. Le contrôle de

gestion bancaire et financier .Ed La revue banque. Paris. P172

2 Même ouvrage P173

Dans une approche plus extensive, on intègre

également les commissions perçues par la banque de sa relation

avec la clientèle qui a pu naître suite à l'octroi du

crédit et qui permet la vente d'autres produits et services (Les

commissions de caisse, les commissions de tenue de compte...).

L'approche la plus restrictive suppose que les commissions

doivent être écartées du numérateur de RAROC, dans

la mesure où ce dernier est considéré comme un outil de

tarification ajustée au risque qui s'intéresse à la

rentabilité intrinsèque du crédit (relative

à la transformation des ressources en emplois) et non à la

rentabilité additive (relative aux services)

générée par les commissions.

3.2 Le coût d'opération:

L'estimation des coûts d'opérations exige le

passage par une étape primordiale dans la comptabilité

analytique, il s'agit de faire transiter les charges par les centres de

responsabilité avant de les attribuer aux produits.

Avant de passer au traitement des charges, nous allons aborder de

façon succincte le concept de répartition de la banque en centre

de responsabilité.

A. Définition des centres de responsabilité

analytique :

Un centre de responsabilité se définit comme une

entité de gestion dont le responsable dispose d'une

délégation formelle d'autorité pour négocier des

objectifs et des moyens et dotée d'un système de pilotage de sa

gestion. Plusieurs types de centre de responsabilité peuvent être

distingués :

Les centres de coûts : Ils n'engendrent

que des charges afin de réaliser une prestation ou un produit. Pour le

responsable, il s'agit de respecter un niveau de charge et un budget global de

fonctionnement. Dans la banque, les centres de coût sont

particulièrement nombreux, d'où l'intérêt de les

rattacher à l'une des catégories suivantes :

· ULes centres de

structureU: qui réalisent des prestations non

identifiables et non répétitives. Leur mission est de

contrôler et de coordonner les activités des autres centres comme

par exemple la direction générale ou la direction des engagements

;

· ULes centres de

support:U qui réalisent des prestations identifiables et

non répétitives et dont le mode opératoire n'est pas

aisé à formaliser. On trouve les centres de support au sein des

services généraux comme l'informatique et l'organisation, le

marketing ou les études économiques et financières ;

· ULes centres

opérationnels:U qui réalisent des prestations

identifiables, répétitives et à mode opératoire

formalisé, comme le traitement des chèques et virements ou

l'exécution des ordres de bourse. Ces centres livrent aux autres centres

des prestations dont ils ne maîtrisent pas le volume et qui sont non

rémunérées.

Les centres de profits : ces entités

de gestion sont responsables des coûts mais

aussi

génératrices de recettes car elles réalisent des

prestations à caractère commerciale ou

financier. Le responsable d'un centre de profit dispose d'une

délégation de pouvoirs couvrant les conditions de la

négociation commerciale. Les agences bancaires constituent les centres

de profit les plus importants

B. Nomenclature des charges de fonctionnement

:

Selon leur appartenance aux différents centres de

responsabilité de la banque, les charges peuvent être

scindées en deux catégories : les charges directes et les charges

indirectes :

1) Les charges directes :

Les charges directes sont des charges qui peuvent être

reliées sans équivoque au produit qui leur a donné

naissance. La liaison est évidente et le facteur de production concourt

totalement ou partiellement à l'élaboration du

produit1.

Ces charges peuvent être affectées directement

au produit au moyen d'unités d'affectation choisies de façon

adéquate. Une unité d'affectation peut être définie

comme étant une unité de mesure de charges pouvant être

exprimées en terme monétaire.

Les principales charges directes sont : les frais de personnel,

les charges de machine, les coûts immobiliers et les charges

d'économat.

· Les frais de personnel : ces frais

constituent la partie la plus importante des charges directes. Ils

représentent tous les frais relatifs aux effectifs pris au sens large.

C'est-à- dire incluant non seulement la masse salariale mais aussi les

frais de formation, de recrutement, de relations sociales... etc.

L'unité d'affectation la plus logique est le cout minute de

l'employé.

· Les charges de machines : elles

représentent les charges issues de l'utilisation des différents

calculateurs, imprimantes, trieuses de billets... etc. L'unité

d'affection la plus appropriée pour ces charges est le coût minute

de fonctionnement de la machine.

· Les charges immobilières :

liées directement aux surfaces occupées qui incluent leurs frais

d'entretien, l'amortissement des locaux, les loyers et les différents

impôts et taxes afférents,... etc. L'unité d'affectation

est le coût du mètre carré occupé par l'unité

administrative, les surfaces communes sont ajoutées aux surfaces

occupées au prorata des effectifs de chaque unité.

· Les charges d'économat : elles

sont de natures extrêmement diverses. Elles regroupent les fournitures de