INTRODUCTION :

Jusqu'à la fin des années quatre-vingt-dix, la

diffusion des Nouvelles technologies de l'information et de la communication

avait un impact significatif sur la quasi-totalité du système

économique, marqué par une croissance forte et

régulière, grâce aux progrès dans les

systèmes de télécommunication (la numérisation de

l'information, la production et la diffusion de biens informationnels). Ces

progrès ont accru de manière significative la vitesse de

diffusion de l'information et la réactivité des acteurs

économiques face à une conjoncture de plus en plus versatile,

impliquant ainsi le marché des biens et services et le marché

financier.

L'hypothèse à la base de la finance moderne est

sans doute celle de l'efficience des marchés financiers (S. Laajimi

2004). D'après cette hypothèse les prix reflètent toute

l'information disponible, de façon à ce que l'opportunité

de gagner un rendement extraordinaire provienne uniquement de l'information

privée. Ainsi, la question de la transparence informationnelle est

devenue primordiale dans le débat sur l'efficience boursière.

E. FAMA (1970) a défini un marché des capitaux

efficient comme un marché où les prix des titres reflètent

complètement l'information existante (efficience du traitement de

l'information), s'inspirant en cela de la conception hayekienne du

marché comme un lieu de traitement de l'information (information

processing). En cela, l'efficience telle qu'elle est définie par E. FAMA

et J. TOBIN (1970) mêle l'efficience informationnelle et l'efficience

évaluative en distinguant trois niveaux d'efficience informationnelle :

ü une efficience « faible » signifie que les

prix reflètent complètement toute l'information contenue dans

l'historique des prix.

ü une efficience « semi-forte » signifie que

les prix des titres reflètent toute l'information publiquement

disponible.

ü une efficience « forte » signifie que toute

l'information est connue instantanément de n'importe quel investisseur,

si bien qu'il est impossible d'en tirer des gains spéculatifs.

De ce point de vue, nous pouvons dire que l'efficience forte

ou semi-forte est l'état vers lequel tendent les marchés des

capitaux développés, tandis que les marchés

émergents sont dits à efficience faible, vu les

caractéristiques de leurs systèmes d'information (Robert BOYER

2001).

Le concept d'efficience des marchés financiers a trois

acceptations d'importance inégale : l'efficience fonctionnelle, le

comportement rationnel des acteurs et l'efficience informationnelle. Selon

cette dernière acceptation, un marché sera efficient si

l'ensemble des informations permettant l'évaluation des actifs

financiers est immédiatement et complètement

reflétées dans les cours. Un marché efficient incorpore

donc instantanément les conséquences des événements

passés et reflète précisément les anticipations

exprimées sur les événements futurs. Il est totalement

impossible de prévoir ses variations futures puisque tous les

événements connus ou anticipés sont déjà

intégrés dans le cours actuel. D'où l'importance de

l'analyse cinématique de l'information1(*) pour le suivie de l'évolution des cours.

Les études d'événements constituent une

des formes de recherche classique de la finance moderne. Elles étaient

destinées initialement à vérifier la théorie de

l'efficience des marchés financiers et ses différentes formes, et

en particulier dans sa forme semi-forte. Les études

d'événements permettent de tester les réactions des

marchés financiers à l'annonce ou à la réalisation

d'un événement quelconque, endogène ou exogène,

susceptible d'affecter l'activité ou les performances d'une entreprise.

Elles mettent ainsi en évidence les effets de cet

événement sur le cours de l'action de la société

cotée et donc sur la richesse des actionnaires.

Parmi les informations officielles affectant le marché

boursier on cite les "profits warning", littéralement

« alertes sur les résultats ». Ces dernières

sont des communications diffusées par les sociétés

cotées et relatives à des événements significatifs

susceptibles d'avoir un impact sur les résultats attendus par la

société elle-même2(*). Ces « alertes sur résultats », sont

communiquées dans le but d'informer le marché que les attentes en

termes de résultat doivent être modifiées.

Lorsque les dirigeants estiment que les prévisions de

résultats sont trop optimistes, ils avertissent volontairement le

marché sur un possible décalage entre les chiffres futurs et

anticipés. Les causes peuvent être diverses : restriction du

marché, prévisions trop optimistes, provisions pour

dépréciation de valeur d'un actif, hausse des coûts...

D'une manière générale, tout ce qui concourt à une

diminution du résultat d'une entreprise.

Nous cherchons dans le cadre de ce travail à

évaluer l'efficience informationnelle du marché boursier

marocain. C'est pourquoi nous proposons dans ce travail de tester

économétriquement les trois formes de l'efficience sur le

marché boursier Casablancais, en cherchant à déterminer

s'il est possible de prévoir les rentabilités futures à

partir des informations disponibles, et donc la possibilité de

réaliser des profits sans risque sur ce marché. Notre

étude porte sur les séries mensuelles et quotidiennes des cours

et des rendements des valeurs composant l'indice MADEX3(*) de la Bourse de Casablanca, ces

données portent sur l'année 2006 (du 1er Janvier 2003 au 31

décembre 2006).

Le premier chapitre de ce travail, comporte deux sections. La

première sera consacrée à l'exposé de la revue de

littérature et la présentation des diverses approches de la

notion d'efficience informationnelle des marchés boursiers. Nous y

évoquons les diverses formes d'efficience du marché financier. La

seconde section sera consacrée à l'analyse

économétrique de l'efficience informationnelle du marché

boursier de Casablanca. Nous y exposons des différents tests

statistiques des trois formes d'efficience informationnelle du marché

boursier Marocain.

Dans le deuxième chapitre de cette étude, et

dans le but de cerner l'interprétation de l'information par les

spéculateurs marocains, nous étudions l'impact d'un

événement sur les cours boursiers. Dans un premier temps, nous

présentons la pratique de l'étude d'événements,

puis nous essayons de distinguer les différents impacts d'une

information sur les cours d'une action. Notons que cette étude

nécessite une présentation du modèle d'équilibre

des actifs financiers MEDAF pour appréhender la volatilité des

titres et les rendements normaux du marché. Enfin nous illustrons par

une étude de cas : l'impact d'un profit warning sur les cours d'un

titre du MADEX, à savoir le titre de la société SAMIR qui

a subi en 2002 et en 2003 deux événements exceptionnels

(incendies), ce qui a affecté considérablement les cours de ses

actions.

Chapitre I :

L'efficience des

marchés financiers

Dans ce chapitre, nous abordons le thème de

l'efficience des marchés financiers. Nous allons présenter

l'apport de la théorie de l'efficience des marchés financiers,

ainsi que les différentes formes de l'efficience informationnelle

(faible, semi-forte, forte), et les tests économétriques des ces

trois formes pour le cas du marché financier Marocain.

SECTION

I :

L'EFFICIENCE

INFORMATIONNELLE DES MARCHÉS FINANCIERS

I. LA THEORIE D'EFFICIENCE ET SES CONSÉQUENCES

POUR LA FINANCE

Depuis les années soixante-dix, la théorie de

l'efficience a dominé, en milieu académique, le cadre d'analyse

des déterminants des cours des actions en particulier et des

marchés financiers en général (Nicolas Moumni 2006).

Mais avec la fréquence des bulles, des krachs, des crises

financières donnant lieu à un excès de volatilité

boursière, la recherche a étendu son champ pour intégrer

certains des apports des sciences sociales comme la psychologie, la sociologie

humaine ainsi que les résultats établis par

l'expérimentation en laboratoire du comportement des intervenants en

bourse. D'où la naissance de la théorie de la finance

comportementale, qui stipule que l'inefficience des marchés financiers

ne sera pas due à des changements dans les fondamentaux, mais

plutôt à des éléments d'ordre

« comportementaliste ».

I.1. Les définitions de l'efficience des

marchés financiers

La littérature théorique économique

identifie trois acceptations du concept d'efficience des marchés

financiers. Christian Walter (2005) et Michel Ruffa (2005) distinguent entre :

l'efficience fonctionnelle, le comportement rationnel des acteurs et

l'efficience informationnelle.

La théorie des marchés efficients définit

l'efficience d'un marché par son aptitude à réaliser ses

fonctions. Un marché est donc efficient si les prix dans celui-ci

constituent des signaux fiables pour ses acteurs pour prendre leurs

décisions (d'achat, de vente, ou de maintient). L'élément

« information » prend alors une dimension essentielle dans

cette hypothèse.

I.1.1. L'efficience

fonctionnelle (ou opérationnelle)

La première dimension de l'efficience des

marchés financiers concerne les fonctions proprement économiques

de l'industrie financière.

En effet, les marchés financiers prennent une place de

plus en plus dominante dans le système financier. Leur utilité

provient du fait qu'ils facilitent la mutualisation des risques et leur

transfert, comme ils permettent de mobiliser l'épargne vers les emplois

les plus productifs, et ceci grâce à un système de

production et de diffusion de l'information qui répond aux besoins des

offreurs et les demandeurs des actifs financiers

L'efficience est dite opérationnelle si les

intermédiaires financiers (banques, OPVCM ou sociétés de

bourse...) recherchent toutes les possibilités de convergence entre les

offreurs et les demandeurs des actifs financiers. Cette mise en relation doit

être effectuée à moindre coût, et bien sûr avec

une rémunération versée aux intermédiaires.

I.1.2. Le comportement rationnel

des acteurs du marché

La deuxième acceptation du concept d'efficience du

marché financier repose tout d'abord sur la rationalité du

comportement des investisseurs. Selon cette acceptation, un marché

d'actifs financiers est efficient si le prix des actifs reflète les

espérances de revenus futurs auxquels ils donnent droit,

conformément aux principes d'évaluation. On dit que les

marchés financiers sont efficients dans la mesure où les prix des

actifs cotés sont uniquement le reflet des anticipations qu'ont les

investisseurs de leurs revenus futurs.

En effet, les investisseurs sont supposés non seulement

connaître les vrais modèles de détermination des prix

(modèles stochastiques par exemple), mais aussi capables de faire les

meilleures estimations des valeurs intrinsèques des actions. De plus,

leur rationalité financière les conduit à chercher

à maximiser leurs gains en bourse. Ils ont donc intérêt

à anticiper correctement la valeur fondamentale de l'action. D'ou la

nécessité d'avoir un stock d'information suffisamment important

pour analyser rationnellement les tendances des cours pour atteindre la

situation optimale souhaitée.

I.2. L'efficience informationnelle

Selon cette acceptation, « un

marché financier est dit efficient si et seulement si l'ensemble des

informations disponibles concernant chaque actif financier coté sur ce

marché est immédiatement intégré dans le prix de

cet actif » E. Fama.

Un marché incorpore donc instantanément les

conséquences des évènements passés et

reflète les anticipations sur le futur puisque tous les

évènements connus ou anticipés sont déjà

intégrés dans le cours actuel.

Christian Walter (2005) propose une deuxième

manière de comprendre l'efficience informationnelle des marchés :

« Si les cours reflètent bien l'information disponible sur le

marché, alors toute politique de gestion d'actifs reposant sur un

traitement de cette information ne pourrait produire de performance

supérieure à celle d'un indice de marché contenant par

définition l'information retraitée par les

gérants ».

D'après ces deux définitions, la notion

d'efficience suppose un marché idéal, c'est à dire un

marché boursier sur lequel le prix des actifs permet de prendre les

bonnes décisions d'allocation des ressources car le prix des titres

reflète à un moment donné, en moyenne, correctement toutes

les informations disponibles, que ce soit sur des événements

passés ou futurs. Ainsi, on peut dire que sur un tel marché toute

prévision dégage un profit nul (M.C Jensen 1978), on parle

ici d'un profit net de frais (achat de l'information, maintien d'une

présence sur le marché...). Donc lorsque ces coûts sont

pris en compte sur un marché efficient, le profit est nul4(*).

A. Les hypothèses et

les conditions de l'efficience informationnelle :

Un marché efficient ne permet pas de prévoir le

cours futur, car les cours reflètent correctement la valeur d'un actif

évalué à son juste prix et son prix futur dépend

des informations à venir. Toute nouvelle information conduit à un

ajustement instantané du cours du titre de manière à ce

qu'il reflète sa vraie valeur.

E. Fama (1970) propose trois hypothèses de l'efficience

des marchés financiers

ü La diffusion rapide à faible coût de

l'information.

ü Les investisseurs réagissent

immédiatement à l'information reçue.

ü Le cours d'un titre suit un cheminement

aléatoire, une «marche au hasard»5(*).

Ces hypothèses impliquent la vérification de

cinq conditions empiriques :

· La rationalité des investisseurs : les

marchés financiers ne peuvent être efficients que si les agents

économiques agissant sur ces marchés sont rationnels.

· L'information est disponible gratuitement et tous les

agents pourront en bénéficier. Le marché reflétera

alors l'ensemble des opinions qui ont été exprimées par

les intervenants. Cette hypothèse est fondée donc sur celle

d'«asymétrie d'information»6(*).

· L'absence de coûts de transactions et

d'impôt de bourse7(*) : les agents économiques peuvent

hésiter à investir et à désinvestir

(barrière à la sortie) si des coûts de transactions ou les

taxes boursières grèvent ou annulent le gain potentiel

réalisable.

· L'atomicité des investisseurs et la

liquidité : les agents économiques ne vont pas

réaliser des transactions sur les titres si ces transactions

elles-mêmes sont susceptibles, pour des raisons de liquidité, de

faire varier le prix des titres.

Les spéculateurs sur le marché boursier

Casablancais ne peuvent être exclus du cadre de ces conditions, la

rationalité les incite tous ensemble d'agir de manière

cohérente par rapport aux informations qu'ils reçoivent, en

cherchant à maximiser leur espérance de gain dans un

environnement favorisant l'égalité pour l'accès à

l'information et la rapidité de sa diffusion. Ces

caractéristiques informationnelles traduisent rapidement un sentiment

général de hausse ou de baisse des cours sur le marché

marqué par des réactions similaires des spéculateurs dus

au mimétisme.

B. Les formes de l'efficience informationnelle du

marché boursier :

La théorie de l'efficience informationnelle des

marchés boursiers veut dire que les valeurs soient à leur juste

prix. Ce qui implique que l'information disponible soit connue par tous les

acteurs et sans délai. E. Fama distingue trois types de marchés

efficients, qui sont fonctions de l'information disponible : la forme

faible, la forme semi-forte et la forme forte.

Dans un marché efficient de forme faible, les cours des

titres reflètent tout ce qu'on pourrait déduire de leur

historique. L'observation des cours et des volumes de transactions

passées ne serait d'aucune utilité pour battre le marché

ou obtenir des taux de rentabilité supérieurs à un niveau

de risque plus élevé. L'analyse technique8(*) est alors non significative.

Donc, il n'est pas possible de tirer profit des informations

passées pour prévoir l'évolution future du prix, du fait

que tous les agents disposent du même stock des dites informations. Donc,

il faut chercher des informations nouvelles pour se servir à prendre la

bonne décision

Dans un marché de forme semi-forte, les cours boursiers

réagissent instantanément à l'annonce d'information

dès que celles-ci deviennent publiques. Ces informations peuvent

être des informations macroéconomiques et financières,

affectant l'ensemble des valeurs ou celles propres à une entreprise

(annonce de chiffres d'affaires, de bénéfices, dividendes...). Un

investisseur sera meilleur que les autres s'il dispose des informations

privées non détenues par le publique (les autres investisseurs).

Donc, dans un tel marché, seul les détenteurs

des informations privées qui peuvent réaliser un gain sur ce

marché, car en se basant uniquement sur l'information publique,

détenue par tout le monde, les agents vont réaliser des profits

égaux.

Enfin, un marché sera efficient de forme forte si

toutes les informations privées sont reflétées dans les

cours. Ainsi, il n'est pas possible de tirer profit même des informations

privées concernant un actif financier pour prévoir

l'évolution future de son prix, car elles sont déjà

intégrées dans les prix. Sous cette forme, la rationalité

des investisseurs affirme que l'analyse de l'information disponible n'enrichit

personne.

Donc, un marché fortement efficient rend tous les

agents (spéculateurs) égaux en matière

d'information privée et d'anticipation.

Le tableau suivant récapitule les différentes

formes d'efficience informationnelle du marché financier avec des

exemples :

|

Formes d'efficience informationnelle des marchés

financiers

|

|

Forme faible

|

Forme semi-forte

|

Forme forte

|

|

L'information reflétée par les

cours

|

Les informations déjà connues et publiées

dans le passé

|

Toute l'information publique en t

|

Les informations anticipées (non encore

publiées)

|

|

Exemples d'informations

|

Comptes publiés les années passées, des

séries de taux d'intérêt...

|

variation de taux d'intérêt, publication de comptes

ou annonce de résultat.

|

Initiés et performances, analyses des professionnels

|

|

L'information permettant un gain

|

Les informations sur le présent et sur le futur

|

Les informations privées

|

---------------------

|

II. LES IMPLICATIONS DE L'EFFICIENCE DES

MARCHÉS POUR LES GESTIONNAIRES FINANCIERS

D'après les trois formes de l'efficience des

marchés financiers que nous avons vu précédemment, la

prédiction et la bonne interprétation de l'information, sur un

actif financier, sont deux éléments nécessaires pour

prévoir l'évolution future de son prix.

Ainsi, la théorie de l'efficience informationnelle

consiste à dire que la connaissance des informations qui peuvent

affecter à la hausse ou à la baisse le cours d'un actif financier

ne permettrait pas à son détenteur de réaliser des

bénéfices sur le marché financier tant que les autres

acteurs (offreurs et demandeurs) disposent simultanément des mêmes

informations.

Ces informations ont différents impacts sur le cours

d'un titre selon leur nature d'où quelques exemples d'informations et

leurs conséquences :

II.1. L'impact d'une information

interne :

Les premières études développées

en ce sens remontent aux années 1960, Ball et Brown, dans leur

étude intitulée «An empirical evaluation of accounting

income numbers», ont analysé la réaction des cours en bourse

à l'annonce des résultats annuels d'un échantillon de

sociétés américaines. Dans le même objectif, Simon

ARTRON (2003) a étudié les performances des titres du

marché boursier Parisien suite aux annonces des résultats.

D'après ces études, face à ce type

d'information les spéculateurs doivent analyser correctement

l'information pour prévoir l'évolution future des cours, en plus

l'analyse périodique de toutes les contraintes et les informations

internes et externes de la société vont permettre aux

spéculateurs d'anticiper quelques événements même

avant qu'ils surviennent.

Si par exemple une société cotée en

bourse qui lance une offre publique d'achat (OPA). Si une entreprise

concurrente dans le secteur a eu l'information de la mise en place d'une (OPA)

par cette société. Il est raisonnable de penser qu'elle

détient un avantage considérable lui permettant de dégager

des profits sans risque. Par conséquent, il lui suffira ainsi d'acheter

un maximum de titres de l'entreprise opéable au prix du marché

s'il est inférieur au prix de l'offre publique. Puis, il ne lui restera

qu'à attendre le lancement de l'OPA pour réaliser des gains.

Le deuxième chapitre ce travail sera consacré

à l'étude d'un évènement sur les cours d'une action

d'une société cotée à la bourse de Casablanca.

II.2. L'impact d'une information

externe :

Dans ce contexte plusieurs études sont

développées, pour évaluer l'impact d'une information

publique sur les cours boursiers. Béatrice BELLI (2002), Sandrine Lardic

et Valérie Mignon (2001) ont réalisé une étude

économétrique pour étudier l'impact des informations

publiques sur la bourse de Paris. Leurs études ont montré

l'importance de l'impact des évènements macro-économiques

(politiques, commerciaux...) sur les cours boursiers, du fait que ces

informations sont capables d'influencer le marché dans sa

globalité ou sur quelques titres.

Soit l'événement suivant, Une modification des

taux d'intérêt directeurs d'un pays. La connaissance d'une telle

information avant qu'elle ne soit dévoilée, devient

particulièrement intéressante pour un investisseur. Si celui-ci

par des sources sûres, parvient à anticiper une modification des

taux d'intérêt, il pourra dégager des profits soit par une

modification à la hausse ou à la baisse de ces placements

à la bourse.

Ainsi, s'il y a une hausse des taux d'intérêt,

cela va faire baisser les prix des obligations à taux fixe

déjà émises et donc provoquer un transfert de capitaux

vers les obligations car le marché des actions sera moins attractif. Au

final, il y a une baisse globale de toutes les valeurs des actions sur le

marché.

Inversement, s'il y a une baisse des taux

d'intérêt, cela va faire augmenter la valeur du cours des titres

boursiers des entreprises puisque cela va permettre de réduire les

charges financières des entreprises endettées et aux autres de

négocier des taux plus que compétitifs par des emprunts en vue de

futurs investissements.

D'une manière généralement admise dans le

domaine de l'analyse financière de l'évolution des cours

boursiers, les analystes doivent avoir une idée générale

sur l'état de l'efficience informationnelle du marché, et aussi

une maîtrise des flux informationnels (l'information financière

diffusée par les sociétés cotées, par les

spécialistes, ou par les autorités politiques ou

monétaires...) susceptibles d'avoir une influence sur les cours des

titres.

Donc la forme d'efficience informationnelle d'un

marché financier est un bon indicateur de sa sensibilité à

toute information (historique, publique ou privée). D'où, la

détermination de cette forme va permettre aux analystes et aux

gestionnaires financiers de bien réduire l'incertitude des horizons de

leurs prévisions des cours, elle contribue aussi à limiter les

mauvaises surprises, à éviter les fortes corrections de cours, et

à améliorer la confiance dans les annonces des résultats

de l'entreprise.

Section

II :

L'EFFICIENCE DU

MARCHÉ BOURSIER MAROCAIN

La bourse est un lieu de rencontre de l'offre et de la demande

des actifs financiers, via un système de cotation centralisé.

Elle joue un rôle primordial dans le financement des économies

comme elle contribue à l'augmentation de l'utilité à la

fois des investisseurs et des épargnants.

I. L'ORGANISATION ET L'EFFICIENCE DU MARCHÉ

FINANCIER MAROCAIN

La bourse de Casablanca a été

créée en 1929 sous forme d'office de compensation des valeurs

mobilières, elle a connu trois réformes depuis. La

première en 1948, a attribué à la bourse de Casablanca la

personnalité morale en la transformant en Office de Cotation des Valeurs

Mobilières, la seconde en 1967 a institué la Bourse des Valeurs

comme établissement public en la dotant d'une organisation juridique et

technique. La troisième en 1993, a institué un ensemble

d'intervenants et instauré des règles et des procédures

techniques nécessaires au développement du marché boursier

Marocain9(*).

Durant son histoire, la bourse Marocaine avait toujours comme

objectif d'atteindre une situation informationnellement efficiente. En effet,

elle a connu plusieurs améliorations en matière de son

système d'information, et les informations relatives à tous les

acteurs de la bourse de Casablanca ainsi que les sociétés

cotées en bourse.

I.1. Le rôle des acteurs du marché

financier Marocain dans la recherche de l'efficience :

La bourse de Casablanca est un établissement

privé10(*), sa

gestion est confiée à une société anonyme

appelée la Bourse des Valeurs de Casablanca (BVC). Elle veille à

la conformité des transactions effectuées par tous les acteurs.

Sa mission s'articule autour l'organisation les

séances de cotation à travers un système

électronique, et la diffusion des informations concernant les

transactions réalisées sur le marché (notamment la nature,

la quantité et le cours des valeurs objet de ces transactions).

Ces informations sont publiées dans des conditions

fixées par le Règlement Général (article 30) qui

vise un état d'efficience informationnelle.

La dite situation d'efficience informationnelle

recherchée est toujours garantie par le conseil déontologique des

valeurs mobilières, il s'agit d'un établissement public de

surveillance et de contrôle des opérateurs de bourse11(*). Il a pour mission principale

de protéger l'épargne investie en valeurs mobilières.

Le CDVM assure la transparence informationnelle au sein du marché

boursier en contrôlant toutes les informations qui sont mises à la

disposition du public par les intermédiaires boursiers (les

sociétés de bourse, les OPCVM et les banques).

Les sociétés de bourse sont les seules

habilitées à exercer le métier d'intermédiation et

de négociation en bourse. Leurs rôle principale est

d'exécuter les opérations de bourse (achat et vente des titres)

émises directement par les investisseurs (ou indirectement via les

banques) après avoir mettre à leur dispositions des informations

sur les valeurs qui leur concernent. Au sein de toute société de

bourse se trouve un service d'analyse et d'information qui se chargent de

fournir toutes les informations nécessaires aux clients pour effectuer

leurs transactions (les cours de cotation des séances passées,

les quantités achetées et vendus d'une valeur donnée, le

coefficient de volatilités d'un titre donné...).

La recherche et l'analyse de l'information est assurée

également par les organismes de placement collectif en

valeurs mobilières 12(*) sont nés dans le but de mieux drainer

l'épargne. En faisant appel à leurs services, les

épargnants disposent d'une meilleure gestion de leur portefeuille et se

déchargent des soucis liés à la complexité du suivi

des valeurs mobilières. Ces organismes se chargent de la recherche de

toutes les informations susceptibles d'avoir un impact sur les cours des titres

constituants les portefeuilles de leurs clients.

I.2. L'évolution du système de cotation

et ses implications sur le système d'information

La bourse de Casablanca a connu dans son histoire une

transition importante au niveau de son système d'information

marquée par l'adoption d'un nouveau système de cotation, qui a

donné lieu à une réduction des coûts de transactions

boursières en facilitant l'accès immédiat à

l'information sur les valeurs mobilières.

I.2.1. Le

système de cotation boursière :

La cotation désigne les opérations

nécessaires à la fixation des cours de bourse

(sociétés cotées seulement). La cotation permet de fixer

le prix de telle sorte que le maximum d'acheteurs et de vendeurs soient

satisfaits.

Dans le but d'atteindre un marché financier efficient,

la bourse des valeurs de Casablanca (BVC), tente toujours d'améliorer

son système d'information donnant lieu à des cours

reflétant l'information disponible à tout instant, issus d'une

confrontation de l'offre et de la demande sur des titres en temps

réel.

1997 est l'année qui marque le démarrage du

système de cotation électronique à la bourse de

Casablanca, en 2001 la négociation électronique a

été délocalisée dans les locaux des

sociétés de bourse, à partir des stations mises à

leur disposition.

Le système de cotation électronique NSC est une

plate forme de gestion automatisée des séances de bourse13(*). NSC permet l'acheminement

automatique des ordres de bourse et la conclusion des transactions selon des

règles de marché préalablement définies.

Ainsi, ce système permet aux spéculateurs de

bien exploiter des informations pertinentes qui reflètent une image

claire sur l'ensemble du marché (valeurs et acteurs), en tenant compte

la dimension temps dans la réalisation de leurs transactions14(*).

I.2.2. Le

système d'information :

La Direction des Systèmes d'Information a pour mission

la gestion du système d'information de la Bourse de Casablanca, elle

veille à son développement et son efficacité grâce

au contrôle de la transparence de l'information concernant les valeurs

mobilières, et à la promotion de l'utilisation de l'informatique

pour faciliter da diffusion de l'information et l'accès de tous les

acteurs à celle-ci, en adoptant des systèmes informatisés

bien développés à l'instar de toutes les places

boursières internationales.

Acheminement des flux informationnels entre les

acteurs de la bourse de Casablanca

Sociétés de bourse

&

OPCVM

La bourse de valeurs de

Casablanca

Fournir aux clients des résultats des analyses

Financières des sociétés cotées

Diffusion en temps réel des cours, quantités

échangées ...pour toutes les valeurs

Clients (Spéculateurs particuliers &

institutionnels

Lancement des ordres d'achat et de vente (Ce sont des

informations qui vont affecter les cours des titres)

Source : « Fact Book 2006 »

BVC

D'après ce schéma, nous constatons que les

spéculateurs lancent leurs ordres d'achat et de vente sue la base de

l'analyse et l'interprétation de toutes les informations disponibles sur

les titres objets de leurs transactions, qui sont produites par la bourse des

valeurs de Casablanca, par les intermédiaires ou par les

sociétés cotées elles-mêmes. Ainsi, les flux

informationnels s'acheminent à toutes directions entre ces acteurs.

En effet la société de bourse des valeurs de

Casablanca tente toujours de renforcer le système d'information boursier

à travers la diffusion de manière claire et permanente de

plusieurs informations pouvant servir les intervenants à prendre leurs

décisions sur le marché financier.

De leur part, les intermédiaires boursiers comptent

beaucoup sur le développement de l'utilisation des nouvelles

technologies de l'information (Internet, téléphone mobile...),

pour améliorer le fonctionnement du marché, et atteindre une

position d'efficience informationnelle permettant une diffusion rapide et

immédiate de l'information à moindre coût.

Les résultats des efforts fournis en matière de

développement du système d'information dans le marché

financier Marocain, par les deux acteurs précités (la BVC et les

sociétés de bourse), constituent un avantage pour les

spéculateurs qui cherchent toujours plus d'informations, surtout celles

issues de l'analyse la conjoncture économique, de la situation

financière et des performances des sociétés cotées

en bourse.

Les indicateurs suivants sont ainsi diffusés en temps

réel durant la séance:

o Le MASI15(*) est un indice large, calculé sur la

base de la capitalisation flottante. Il est composé de toutes les

valeurs de type « action » cotées à la bourse

de Casablanca et reflète l'évolution du marché boursier

dans son ensemble.

o Le MADEX16(*) est un indice compact, il intègre les

valeurs les plus actives de la cote en terme de liquidité mesurée

sur le semestre précédent. les actions des MADEX font objet d'une

masse importante de transactions, d'où la nécessité d'en

fournir plus d'informations.

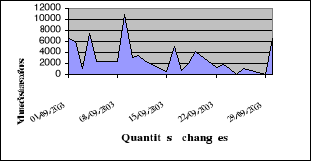

o Autres informations quotidiennes sur les transactions

réalisées durant la séance de cotation, dont on cite

le nombre de valeurs en hausse et en baisse par rapport à la veille, le

nombre de valeurs dont le cours reste inchangé, la capitalisation des

valeurs traitées durant la séance...

En publiant ces informations, la bourse de Casablanca devient

par excellence la source de toutes les informations sur les cours de toutes les

actions des sociétés cotées.

Le degré de la rationalité des

spéculateurs rend différente la manière de l'exploitation

du stock des informations disponibles. Ainsi on se retrouve face à deux

catégories de spéculateurs en matière de l'information

constituant la base de leurs opérations d'achats ou de ventes des

actions.

Une première catégorie qui fait recours

seulement aux informations passées pour prévoir

l'évolution future des cours, un tel comportement est qualifié

d'irrationnel par la théorie des anticipations rationnelles, du fait que

les agents se référent au passé, alors qu'une anticipation

rationnelle tient compte de toute l'information passée et rend le

marché faiblement efficient.

La deuxième catégorie s'intéresse, pour

prévoir la tendance des cours, aux informations disponibles en se

préoccupant par l'interaction des agents Ceci conduit à une

situation où leurs comportements tracent des tendances un peu proches au

lieu d'agir d'une manière indépendante. Ce type de

spéculation psychologique permet sortir du cadre du hasard vers

l'efficience de forme semi-forte basée sur l'information publiquement

disponible.

Cependant, un marché fortement efficient ne va pas

favoriser aucune de ces deux catégories tant qu'elles ne tiennent pas

compte l'information privée susceptible d'affecter les cours boursiers.

II. LES TESTS D'EFFICIENCE INFORMATIONNELLE DU

MARCHÉ FINANCIER MAROCAIN :

Pour l'application des tests d'efficience informationnelle des

marchés financiers, il est nécessaire de tester dans un premier

temps la normalité des séries de distributions des rendements des

cours boursiers.

Les valeurs objet de notre étude sont les valeurs du

MADEX cotées sur la bourse de Casablanca sur la période de

Janvier 2003 à Décembre 2006, ce qui correspond à 48

observations mensuelles que nous utiliserons dans les tests d'efficience.

Notons que les valeurs que nous allons traiter sont les 12

valeurs constituant le MADEX en 2004 (date intermédiaire de notre

série d'étude), et qui le constituent encore jusqu'en

Décembre 2006.

Ces valeurs sont les suivantes : ATW, BCE, BCP, CIH, HOL,

LAC, MNG, ONA, SAM, SID, CNI, WAA. (Voir Annexe 1)

II.1. Les tests de

normalité des séries de rendements

Depuis la création des marchés boursiers, les

théoriciens tentent d'en donner une représentation

théorique. Les mathématiciens, ont essayé de montrer que

le caractère Gaussien de ces marchés devait neutraliser toute

tentation spéculative (Jean-Pierre Galavielle 2003).

L. Bachelier a essayé de formaliser stochastiquement

l'apport de la théorie d'efficience informationnelle en ajustant

l'allure des cours boursiers par une loi normale, il affirme qu'à un

moment donné, les prix qui sont fondés sur les paris des

intervenants, ont autant de chance de monter que de baisser. Cela veut dire

qu'un spéculateur a autant de chance de gagner que de perdre. Donc,

écrit Bachelier, «l'espérance mathématique du

spéculateur est nulle ».C'est bien à ses yeux le signe

d'un «jeu équilibré ».

Autrement dit, les prix du marché ne varient que

lorsqu'un événement pousse le marché à changer

d'opinion sur ce que sera le prix le plus probable. Donc le marché est

régi automatiquement par une loi normale.

J.M. Keynes17(*) évoque le recours à la loi normale

comme étant le résultat d'une convention de normalité

qu'il baptise lui-même « convention financière »,

laquelle établit que « le prix du marché est une

évaluation pertinente de la valeur des titres, au moment

considéré et au vu des informations disponibles »

(A.Orléan 1999).

Vérifier la validité de la représentation

des fluctuations boursières par une loi normale constitue une

première étape d'estimation de l'efficience informationnelle du

marché financier Marocain.

II.1.1. Les tests des paramètres de la forme :

Pour appliquer les tests de la normalité, nous allons

procéder dans un premier temps au calcul des paramètres de

tendance centrale (moyenne et variance), du coefficient d'asymétrie,

celui de concentration et la statistique de normalité de Jarque-Bera des

séries de rentabilité mensuels du MADEX. Dans un deuxième

temps nous vérifierons à l'aide du test de Kolmogorov-Smirnov.

La démarche que nous allons adopter porte sur

l'étude de la série des rentabilités des cours boursiers,

ces rentabilités seront calculées à partir de la

transformation de la série des cours en logarithme  comme une approximation du taux de rentabilité.

comme une approximation du taux de rentabilité.

La statistique de Jarque-Bera teste si une variable est

distribuée suivant une loi normale standard :

On accepte l'hypothèse de la normalité si JB

< (

( = 5.99 au seuil de 5 %), sinon on rejette l'hypothèse18(*).

= 5.99 au seuil de 5 %), sinon on rejette l'hypothèse18(*).

Le test de Bera-Jarque (1982) basé sur l'utilisation du

skewness et de la kurtosis (qui doivent être proches respectivement de 0

et de 3 dans le cas normal)

Madina RIVAL (2003), dans le contexte des études

d'événement, évoque l'importance du recours la

vérification de la normalité des séries des cours pour

évaluer le degré de l'efficience du marché financier

français pour l'étude de la significativité de l'impact

d'une information sur les cours d'une action (l'étude

d'événements fera l'objet chapitre 2 de notre travail). Il a

testé la normalité en recourant au calcul du coefficient de

symétrie skewness et celui de concentration Kurtosis.

Le calcul du coefficient de symétrie ou « skewness

» indique si les observations sont réparties équitablement

autour de la moyenne (le coefficient est alors nul). Une valeur absolue de ce

coefficient inférieure à 1 indique une symétrie

satisfaisante.

Le coefficient de concentration ou « Kurtosis »

compare la forme de la courbe de distribution des observations à celle

de la loi normale (en terme «d'aplatissement »). Une valeur absolue

de ce coefficient inférieure à 1,5 indique une concentration

satisfaisante.

Soit  le cours de l'action, à la date t

le cours de l'action, à la date t

Dans ce cas le rendement de cette action à la base

logarithmique est :

La moyenne de N derniers valeurs de  est :

est :

L'écart type est obtenu par :

L'asymétrie (Skewness) de la distribution de  est donnée par :

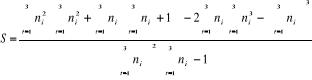

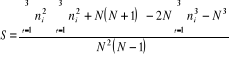

est donnée par :

Ainsi, la distribution est symétrique (cas d'une

distribution normale), le coefficient d'asymétrie est nul.

L'épaisseur des queues de la distribution, Kurtosis

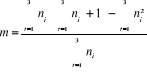

est :

Une distribution normale doit avoir un coefficient de Kurtosis

égale à 3. Un coefficient supérieur à 3 indique la

présence de queues épaisses (les cours s'écartent beaucoup

de la moyenne).

Les résultats obtenus pour les valeurs retenues

sont :

|

Valeur

|

Obs

|

Mean

|

Median

|

Max

|

Min

|

Skewness

|

Kurtosis

|

Jarque-Bera

|

Proba

|

|

ATW

|

47

|

0,027

|

0,026

|

0,204

|

-0,151

|

-0,148

|

4,634

|

5,397

|

0,067

|

|

BCE

|

47

|

0,022

|

0,005

|

0,204

|

-0,124

|

0,819

|

4,591

|

10,209

|

0,006

|

|

CIH

|

47

|

0,061

|

0,017

|

1,149

|

-0,215

|

2,615

|

12,603

|

234,168

|

0,000

|

|

HOL

|

47

|

0,019

|

0,020

|

0,237

|

-0,252

|

-0,564

|

5,529

|

15,020

|

0,001

|

|

LAC

|

47

|

0,025

|

0,024

|

0,268

|

-0,245

|

-0,271

|

5,212

|

10,153

|

0,006

|

|

MNG

|

47

|

0,008

|

0,006

|

0,294

|

-0,314

|

-0,341

|

3,359

|

1,163

|

0,559

|

|

ONA

|

47

|

0,016

|

0,019

|

0,126

|

-0,171

|

-0,457

|

3,374

|

1,908

|

0,385

|

|

SAM

|

47

|

0,024

|

0,022

|

0,445

|

-0,177

|

1,414

|

8,880

|

83,363

|

0,000

|

|

SID

|

47

|

0,028

|

0,028

|

0,223

|

-0,245

|

-0,255

|

4,160

|

3,145

|

0,208

|

|

WAA

|

47

|

0,038

|

0,027

|

0,277

|

-0,173

|

0,885

|

5,065

|

14,489

|

0,001

|

|

SNI

|

47

|

0,016

|

0,011

|

0,807

|

-0,611

|

0,966

|

14,718

|

276,183

|

0,000

|

|

BCP

|

29

|

0,031

|

0,018

|

0,275

|

-0,075

|

1,352

|

5,064

|

13,989

|

0,001

|

Tableau élaboré à partir des

données relatives aux cours du MADEX (Voir annexe II).

Le coefficient d'asymétrie (coefficient de Skewness)

est proche de 0 pour la majorité des valeurs. Quant au coefficient

d'aplatissement (coefficient d Kurtosis, on remarque que toutes les

distributions des rendements mensuels des valeurs du MADEX ont un coefficient

supérieur à 3, donc ils sont leptokurtiques (la présence

de queues épaisses).

De point de vue de la statistique de Jarque-Bera, on peut

accepter l'hypothèse de normalité de quelques valeurs du MADEX

pendant la période de notre étude, c'est-à-dire qu'il n'y

a pas d'écarts excessifs par rapport à la moyenne. Les

écarts retournent à la norme (le cours d'équilibre) suite

à une confrontation de l'offre et la demande quantifiées

essentiellement sur la base du prix des actions.

Ces caractéristiques du marché boursier marocain

renvoient sur le plan pratique à l'existence des fluctuations

boursières qui sont normales et sans mémoire. Ce qui signifie que

les actions des arbitragistes sont efficaces de point de vue informationnel,

car les actions du MADEX font l'objet d'une information massive qui rend

publiquement connu les tendances futures des cours.

La dite situation confirme bien l'analyse

précité de L. Bachelier affirmant que les cours boursiers ont la

même probabilité d'augmenter que de baisser. L'idée est

claire, si à un moment donné, des agents qui croient à la

hausse, sont face à des agents qui croient à la baisse, en des

proportions plus ou moins identiques, il arrive qu'à un certain moment

tout le monde devient presque acheteur ou vendeur. En effet, un marché

structurellement acheteur, devient haussier. Au bout du compte, on assiste

à une tendance haussière. Symétriquement, un marché

quasiment vendeur trace une tendance baissière, et c'est ainsi qu'on

aura tendance vers le cours normale ou d'équilibre.

II.1.2. Le test paramétrique de normalité :

Le test de Kolmogorov-Smirnov est un test qui vérifie

la normalité lorsque les moyennes et les variances ne sont pas connues,

mais doivent être estimées à partir de données. Il

est basé sur la plus grande valeur absolue des différences entre

les distributions cumulées observées et théoriques.

Silva Deúelan (1999), dans une étude

économétrique réalisée dans le cadre du test de la

forme faible de l'efficience informationnelle du marché financier de

Ljubljana de Slovénie, a étudié la normalité des

séries des rentabilités, suivant le principe du test de

Kolmogorov-Smirnov. Cette étude a monté que les cours de chaque

titre varient symétriquement autour de sa valeur fondamentale.

Ce test consiste à comparer la fonction de

répartition uniforme avec la fonction de répartition de

l'échantillon empirique. L'idée est de calculer la distance

maximale entre les fonctions théoriques et empiriques19(*). Si cette distance

dépasse une certaine valeur, on dira que l'échantillon n'est plus

réparti selon une loi normale.

|

Test de Kolmogorov-Smirnov à un

échantillon

|

|

|

N

|

Paramètres normaux

|

Différences les plus extrêmes

|

Z de Kolmogorov-Smirnov

|

Signification asymptotique (bilatérale)

|

|

Moyenne

|

Ecart-type

|

Absolue

|

Positive

|

Négative

|

|

REND_ATW

|

47

|

0,027

|

0,062

|

0,109

|

0,089

|

-0,109

|

0,747

|

0,633

|

|

REND_BCE

|

47

|

0,022

|

0,059

|

0,179

|

0,179

|

-0,111

|

1,228

|

0,098

|

|

REND_CIH

|

47

|

0,061

|

0,227

|

0,162

|

0,162

|

-0,145

|

1,114

|

0,167

|

|

REND_HOL

|

47

|

0,019

|

0,080

|

0,134

|

0,122

|

-0,134

|

0,919

|

0,367

|

|

REND_LAC

|

47

|

0,025

|

0,082

|

0,083

|

0,083

|

-0,074

|

0,570

|

0,901

|

|

REND_MNG

|

47

|

0,008

|

0,133

|

0,098

|

0,058

|

-0,098

|

0,672

|

0,757

|

|

REND_ONA

|

47

|

0,016

|

0,066

|

0,061

|

0,059

|

-0,061

|

0,416

|

0,995

|

|

REND_SAM

|

47

|

0,024

|

0,098

|

0,127

|

0,127

|

-0,089

|

0,872

|

0,433

|

|

REND_SID

|

47

|

0,028

|

0,086

|

0,076

|

0,070

|

-0,076

|

0,522

|

0,948

|

|

REND_WAA

|

47

|

0,038

|

0,085

|

0,167

|

0,167

|

-0,113

|

1,146

|

0,144

|

|

REND_SNI

|

47

|

0,016

|

0,171

|

0,223

|

0,216

|

-0,223

|

1,532

|

0,018

|

|

REND_BCP

|

29

|

0,031

|

0,075

|

0,173

|

0,173

|

-0,099

|

0,931

|

0,351

|

Tableau élaboré à partir des

données relatives aux cours du MADEX (Voir annexe II)

Puisque la valeur de la Signification asymptotique

(bilatérale) est, pour presque toutes les valeurs du MADEX,

supérieure à 5%, on accepte alors la normalité des valeurs

de l'indice MADEX, au seuil 5%.

Globalement, on peut accepter la normalité des

séries des rentabilités des valeurs du MADEX, durant la

période de notre étude. En terme statistique, cela signifie que

les variations des prix sont des variables aléatoires

indépendantes et identiquement distribuées.

Donc, on peut considérer que le marché en

continu de la bourse de Casablanca est gouverné par des forces

naturelles. Les cours évoluent d'une manière normale et sans

mémoire, c'est-à-dire qu'ils ont naturellement une portée

objective reflétant les vraies valeurs des titres. Les variations des

cours sont indépendantes des actions des spéculateurs.

La loi normale, qui gouverne les variations des cours de

l'indice étudié, implique que les différents écarts

se distribuent symétriquement autour de la moyenne20(*), ce qui illustre

l'asymétrie des séries des rentabilités autour de la

valeur fondamentale de chaque titre. La moyenne est considérée

comme un point d'équilibre qui fait l'objet de compensation des actions

des acteurs du marché. Ainsi, on peut dire que les actions du MADEX font

l'objet d'une bonne spéculation.

Autrement dit, les actions du MADEX ne sont pas très

volatiles, ce qui est dû au grand nombre de transactions

réalisées sur les titres de cet indice qui reflètent la

grande importance que les spéculateurs accordent à toutes les

informations susceptibles d'influencer les cours de ces actions.

Nous pouvons conclure donc que le marché en continu de

la bourse de Casablanca, pour la période de cette étude, montre

un certain degré d'efficience informationnelle, puisque le cours de

chaque action de l'indice étudié ne s'écarte pas

significativement d'une valeur fondamentale d'équilibre qui

reflète une symétrie au niveau de l'information disponible entre

les demandeurs et les offreurs de cette action.

II.2. Les tests

économétriques des formes d'efficience

Selon E.FAMA (1970) un marché efficient est un

marché sur lequel les prix des titres reflètent pleinement

l'information disponible sur ces titres. Nous allons adopter dans ce qui suit

la portée statistique de la nature stabilisante ou déstabilisante

de la spéculation dans l'analyse du marché boursier marocain,

comme une manière de montrer si les spéculateurs marocains

anticipent bien les fondamentaux économiques (toutes informations

capables d'affecter la valeur des cours du MADEX), autrement dit est ce qu'ils

définissent leurs actions indépendamment les uns des autres suite

à des analyses personnelles, ou bien ils opèrent dans le cadre

d'un processus d'interaction et de mimétisme en suivant

mécaniquement la loi de marché.

Dans le premier cas, l'évolution de prix traduit une

tendance normale et fluctue aléatoirement autour de sa valeur

d'équilibre, tenant compte toutes les informations économiques

disponibles publiques ou privées qui peuvent affecter significativement

les valeurs des cours dans un marché fortement ou semi-fortement

efficient.

Dans le second cas, les spéculateurs se limitent pour

prévoir la tendance du marché à des prix passés. Un

tel comportement est dit désavantageux surtout dans un marché de

faible efficience informationnelle qui ne favorise pas la spéculation

basée sur l'information passée car elle ne privilège

personne.

II.2.1. Les tests d'efficience faible des marchés

boursiers :

Pour tester la forme faible d'efficience, il suffira de

montrer qu'un investisseur ne peut anticiper avec profit les prix futurs en

utilisant la séquence des prix passés21(*). C'est-à-dire que le

niveau d'autocorrélation de la série est négligeable, il

s'agit donc de vérifier l'hypothèse d'indépendance des

cours successifs.

L'objet des tests de la forme faible sera donc le test de

l'hypothèse d'un cheminement aléatoire des cours boursiers. Il

s'agit de montrer les prix suivent donc une «marche au hasard» ou

«random walk»22(*), pour dire qu'il est impossible de prévoir les

fluctuations futures à partir des méthodes de l'analyse technique

puisque les changements futurs de prix ne peuvent être prévus sur

la base de séries historiques.

Deux types de tests peuvent être effectués pour

valider l'efficience sous sa forme faible:

§ les tests vérifiant l'indépendance des

variations successives des cours boursiers

§ les tests vérifiant une marche au hasard des

cours boursiers

a. Les tests de corrélation

sérielle des cours successifs

Les corrélations sérielles des cours

successifs servent à tester la forme faible

d'efficience, dont le principe est de tester l'indépendance des

variations successives des cours.

Madina Rival (2003) a fait une étude sur l'efficience

du marché financier français où il a montré

l'intérêt de la vérification de l'indépendance des

cours successifs pour tester la forme faible de l'hypothèse

d'efficience des marchés. Cette méthode confirme l'apport de

cette forme en affirmant qu'il est impossible de réaliser dans le futur

une rentabilité supérieure à celle du marché en se

basant seulement sur les cours passées.

Silva Deúelan (1999) a vérifié

l'efficience informationnelle du marché financier de Slovénie

sous sa forme faible par l'application du test de Runs, et par un modèle

auto régressif (AR) de conclure que le marché de valeurs de

Slovénie est un marché efficient en forme faible23(*).

Un moyen traditionnel pour mesurer l'ampleur de cette relation

est de procéder au calcul du coefficient de corrélation de la

série, dont la valeur est, au décalage k :

Un coefficient de corrélation sérielle

égal à 0 correspondrait une totale indépendance des

variations successives de cours, ce qui consiste à accepter la forme

faible d'efficience, si les autocorrélations sont significativement

nulles

b. les tests

vérifiant une marche au hasard des cours boursiers

L'efficience faible de la bourse de Casbalanca suppose que

les cours suivent une marche naturelle au hasard c'est à dire qu'ils

n'ont aucune mémoire, ainsi le prix courant incorpore toute

l'information passée.

Mickael BARRE et Françoise LORAND (1998), dans leur

étude sur la réaction du marché boursier français

à l'annonce d'une OPRA, ont vérifié la forme faible de

l'efficience de ce marché à l'aide du test de validation de

l'hypothèse d'une marche aléatoire des cours, ils ont

montré que les cours successifs sont statistiquement

indépendants, et donc il est impossible de prévoir les

fluctuations futures à partir de l'analyse des données

passées.

Pour cette raison, dans le cadre du test de mémoire des

séries des cours boursiers Français, Sandrine Lardic &

Valérie Mignon (2001) suggèrent que la classe de processus

ARFIMA24(*), est mieux

adaptée pour représenter les séries et détecter le

degré de mémoire de la série. Elles ont conclu que les

rentabilités passées n'ont aucun pouvoir prédictif sur les

rentabilités futures et que le marché financier Français

est imprévisible.

En effet, si la dynamique des cours suit une marche

aléatoire (au hasard), ses fluctuations ne peuvent jamais être

systématiques ou répétitives (Steve Ambler 2004). Les

prévisions dans ce cas ne peuvent être établies à

partir des données passées.

En générale, cette hypothèse peut

être testée en utilisant le modèle suivant25(*) :

Dans l'équation (1), Rt est la rentabilité d'un

actif26(*) (ou d'un indice

boursier), Rt-k est la rentabilité retardée jusqu'à K

période (K supérieur ou égale a 1). L'indice t indique le

temps. Les résidus de la régression sont supposés

Gaussiens (indépendamment et identiquement distribués).

Dans la forme faible, l'hypothèse d'efficience impose

la nullité des coefficients . L'estimation du modèle présenté s'effectue

usuellement par la méthode des moindres carrés ordinaire

(MCO).

. L'estimation du modèle présenté s'effectue

usuellement par la méthode des moindres carrés ordinaire

(MCO).

L'équation (1) permet d'étudier

l'interdépendance des rentabilités actuelles par rapport à

toutes les rentabilités passées, elle n'a pas

d'intérêt dans notre étude. Ceci est expliqué par

les implications inhérentes au concept d'efficience. Car si on pose

l'efficience comme l'hypothèse nulle, l'ensemble des informations

révélées par les périodes t-2, t-3, ... sont

déjà incorporées dans les rentabilités

observées en t-1.

Donc, notre étude peut obéir à cette

logique en réduisant le nombre de termes retardés à une

seule période. Dans ces conditions, l'équation (1) est donc

réécrite comme suit :

Si le marché est efficient, le coefficient  doit être égal à 0. Ce qui implique la

vérification de l'équation :

doit être égal à 0. Ce qui implique la

vérification de l'équation :

Voici les résultats obtenus de l'ensemble des

régressions , effectuées par la méthode des moindres carrés

ordinaire (MCO), pour toutes les valeurs du MADEX.

, effectuées par la méthode des moindres carrés

ordinaire (MCO), pour toutes les valeurs du MADEX.

|

Valeur

|

Coefficient

|

t-Stat

|

Prob

|

|

ATW

|

0.016708

|

0.111009

|

0.9121

|

|

BCE

|

-0.124242

|

-0.829325

|

0.4114

|

|

BCP

|

0.161202

|

1.066524

|

0.2960

|

|

CIH

|

0.121990

|

0.821112

|

0.4160

|

|

HOL

|

-0.007723

|

-0.050736

|

0.9598

|

|

LAC

|

-0.094851

|

-0.634773

|

0.5289

|

|

MNG

|

0.005530

|

0.036538

|

0.9710

|

|

ONA

|

-0.142693

|

-0.957025

|

0.3438

|

|

SAM

|

-0.158352

|

-1.045666

|

0.3014

|

|

SID

|

0.042856

|

0.284536

|

0.7773

|

|

SNI

|

-0.390287

|

-2.812176

|

0.0073

|

|

WAA

|

-0.302895

|

-2.099313

|

0.0416

|

Source : Elaboré à partir des données

relatives aux cours du MADEX (Voir annexe II)

D'après ce tableau, on peut accepter que les

régressions effectuées confirment la non significativité

des coefficients , durant la période de notre étude, ce qui est

justifié d'après ce tableau par les valeurs de la statistique de

student (t-Stat) qui sont inférieures à la valeur tabulée

de ce test au seuil de 5 % (1,96), sauf pour les valeurs SNI et WAA (pour les

quelles t-Stat > 1,96).

, durant la période de notre étude, ce qui est

justifié d'après ce tableau par les valeurs de la statistique de

student (t-Stat) qui sont inférieures à la valeur tabulée

de ce test au seuil de 5 % (1,96), sauf pour les valeurs SNI et WAA (pour les

quelles t-Stat > 1,96).

Les résultats du test vérifiant une marche au

hasard des cours boursiers du MADEX affirment qu'il existe une efficience

faible des cours des valeurs de cet indice sur la période

considérée du janvier 2003 au décembre 2006. Donc, de

façon générale, l'analyse du passé est insuffisante

pour réaliser des gains anormaux sur le marché de cotation en

continu Marocain.

D'après les résultats de ces deux tests sur

l'efficience faible du marché de cotation en continu du marché

boursier Marocain, est que sur ce marché, les cours n'auraient pas de

mémoire27(*), donc

on ne peut pas établir une certaine dépendance des cours

successifs, et tirer de l'observation des cours passés une

méthode de prévision des cours à venir, car les

rentabilités passées n'ont aucun pouvoir prédictif sur les

rentabilités futures.

Ce résultat explique bien, que les acteurs de la

bourse de Casablanca pour cette période ne répondent pas aux

signaux passés de la bourse marocaine. Car leurs actions

spéculatives montrent une évolution indépendante des

tendances historiques des cours du MADEX. Ce qui justifie que le marché

n'a aucune mémoire dans la trajectoire des évènements. Les

variations des cours sont marquées par une indépendance

linéaire.

En général, les séries qui

présentent une marche au hasard sont caractérisées par des

retards plus ou moins élevés. Ce que nous avons obtenu sur le

marché boursier marocain, puisque on a testé

l'indépendance des cours passés avec un retard

« Lag » qui égale à 15 mois.

Dans ce cadre d'analyse, l'hypothèse d'anticipations

rationnelles, suppose que les spéculateurs sur ce marché,

anticipent les prix futurs en fonction de toute l'information pertinente

disponible sur les actifs et non en extrapolant les tendances passées

pour prévoir le futur. En revanche, si les agents n'exploitent pas

l'information existante, par exemple, utilisent les prix passés pour

prévoir les prix futurs, cela signifie qu'ils ignorent la dynamique des

variables économiques. Dans ce cas, le prix ne reflète pas sa

valeur réelle, mais, il sera lié à son évolution

passée. Les anticipations ignorent donc une partie importante des

informations disponibles. Par conséquent, les prix sont loin de

refléter pleinement l'information au sens de Fama.

Donc, nous pouvons dire que les spéculateurs marocain

sur ce marché, sont dotés d'un niveau de rationalité assez

important dans la prise de décision en matière des transactions

boursières, du fait qu'ils ne compte plus sur l'information

passée sur les valeurs du MADEX pour battre le marché. Par

ailleurs, les investisseurs cherchent à exploiter les nouvelles

informations publiques ou privées susceptibles d'affecter les cours

boursiers.

Ce résultat peut être expliqué par le

développement du secteur des nouvelles technologies de l'information et

de communication (NTIC). En effet le Maroc a connu, vers la moitié des

années 1990, un développement considérable et

accéléré au niveau des NTIC, marqué par la

libéralisation et la privatisation de ce secteur, ce qui permet de

présenter une information immédiate et à moindre

coût aux spéculateurs, sur la base desquelles ils vont

prévoir l'évolution future des cours des valeurs constituant

leurs portefeuilles.

II.2.2. Les tests d'efficience semi-forte et forte des

marchés boursiers :

Les tests de forme « semi-forte » et «

forte » d'efficience des marchés financiers consistent

à tester le degré de rapidité avec laquelle

l'arrivée sur le marché d'une nouvelle information publique ou

privée se trouve répercutée dans les cours. Cette

hypothèse est relative au caractère instantané et

complet de la réaction du marché à toute information

nouvelle publique (Madina RIVAL 2003). Ces deux formes d'efficience

montrent dans quelle mesure certains investisseurs seraient capables

de tirer de leur spéculation une rentabilité supérieure

à celle du marché, en se basant sur une nouvelle information.

Lors de l'analyse de la réaction du marché

à une nouvelle information qu'elle soit publique ou privée, selon

la méthode de Fama, Fisher, Jensen et Roll28(*), on peut constater que, dans

la plupart des situations analysées, bien avant l'annonce officielle de

l'évènement étudié, une variation des cours qui

correspond à des interventions des opérateurs du marché

ayant anticipé l'arrivée de l'évènement

concerné. Une information nouvelle, au cours de la période T,

engendrera des variations de cours pendant cette même période. Au

temps suivant T+1, le prix du titre est stable et ne se modifie plus, car

l'information est devenue publique.

La plupart des études sur ces deux formes adoptent la

méthode des résidus qui consiste à mesurer le rendement

boursier anormal en période d'information29(*). Huu Minh MAI, Marie

Josèphe RIGOBERT et Emmanuel TCHEMENI (1995) ont réalisé

une étude économétrique, en se basant sur les travaux de

Bachelier, pour vérifier la prévisibilité des cours sur le

marché Jamaïcain suite à des nouvelles informations. Ils ont

supposé que les cours des titres ne peuvent pas être prévus

à partir de la distribution des cours passés.

A partir des tests de la normalité et la

corrélation des erreurs de cette équation : Pt +1 = a Pt +

ut ils ont conclu que les erreurs dépendantes, ce qui donne lieu

à la possibilité de la prévisibilité des cours sur

le marché jamaïcain lors de l'arrivée d'une nouvelle

information, et par conséquent, l'inefficience de ce marché.

Notre étude se concentre sur la série des

erreurs portant sur la formation des prix ou plutôt sur leurs

variations. Plus clairement, les erreurs portent sur les

auto-corrélations d'écarts des prix (P t-1 et P

t). Nous cherchons à étudier les caractéristiques

anormales des rentabilités boursières. L'étude des

variations des écarts ou des erreurs entre les prix successifs, permet

de caractériser la nature normale ou anormale de la spéculation

boursière. Donc pour tester l'efficience semi-forte du marché

boursier Marocain, nous allons régresser les séries des cours des

valeurs du MADEX.

L'efficience forte et semi-forte suppose la normalité

et l'indépendance des résidus dans l'équation de

régression linéaire retardée obtenue par :

Pour effectuer le test de Jarque-Bera, nous allons calculer

d'abord les résidus non standardisés à partir des

équations de régression linéaire retardée obtenue

sur les séries mensuelles des 12 valeurs composantes du MADEX sur la

période du 1er Janvier 2003 au 31Décembre 2006 :

(Voir l'annexe III : séries des résidus non

standardisés des équations de régression linéaire

retardée des valeurs du MADEX).

Nous allons effectuer ce test sur les résidus obtenus

à partir de cette équation. S'ils ne sont pas

corrélés, c'est-à-dire que  on accepte que le marché soit d'efficience semi forte ou forte

(selon la nature de l'information publique ou privée). Pour ce faire,

nous allons utiliser la statistique de Ljung-Box pour tester si les

autocorrélations sont nulles. Ce test à rejeter la

présence d'autocorrélation si

on accepte que le marché soit d'efficience semi forte ou forte

(selon la nature de l'information publique ou privée). Pour ce faire,

nous allons utiliser la statistique de Ljung-Box pour tester si les

autocorrélations sont nulles. Ce test à rejeter la

présence d'autocorrélation si  à un seuil de 5 %.

à un seuil de 5 %.

Le tableau suivant, regroupe les résultats de ce test

en fonction du délai du test Lag (de 1 jusqu'à 15), au 5 %.

|

Lag

|

Q-Stat

|

KHI-230(*)

|

|

ATW

|

BCE

|

BCP

|

CIH

|

HOL

|

LAC

|

MNG

|

ONA

|

SAM

|

SID

|

SNI

|

WAA

|

|

1

|

0,04

|

0,42

|

0,02

|

1,69

|

0,15

|

1,24

|

0,55

|

2,29

|

0,10

|

0,01

|

2,55

|

4,77

|

3,84

|

|

2

|

0,29

|

1,20

|

1,19

|

1,89

|

0,20

|

1,38

|

0,78

|

2,30

|

0,64

|

0,20

|

2,74

|

7,87

|

5,99

|

|

3

|

1,13

|

1,60

|

2,25

|

3,13

|

0,98

|

1,78

|

3,12

|

2,58

|

0,65

|

0,36

|

3,15

|

7,93

|

7,81

|

|

4

|

2,25

|

2,62

|

8,67

|

5,94

|

1,01

|

2,12

|

3,48

|

3,92

|

2,54

|

1,12

|

3,18

|

10,44

|

9,48

|

|

5

|

2,26

|

2,63

|

10,23

|

8,43

|

2,19

|

5,76

|

4,28

|

5,80

|

5,73

|

2,35

|

3,86

|

11,95

|

11,10

|

|

6

|

2,38

|

2,65

|

10,70

|

8,43

|

3,27

|

5,85

|

4,53

|

5,80

|

5,77

|

4,13

|

3,87

|

16,84

|

12,60

|

|

7

|

2,40

|

2,78

|

11,17

|

8,46

|

3,33

|

6,11

|

5,39

|

5,90

|

6,34

|

4,31

|

4,06

|

16,96

|

14,10

|

|

8

|

2,44

|

3,59

|

12,03

|

8,53

|

3,99

|

6,47

|

5,39

|

5,92

|

6,79

|

4,59

|

4,83

|

17,05

|

15,50

|

|

9

|

2,66

|

3,93

|

12,63

|

8,54

|

4,01

|

6,73

|

5,52

|

5,94

|

6,81

|

4,59

|

5,19

|

17,35

|

16,90

|

|

10

|

2,68

|

4,12

|

12,63

|

8,54

|

4,02

|

7,15

|

5,69

|

6,02

|

6,88

|

5,22

|

5,27

|

18,12

|

18,30

|

|

11

|

2,77

|

4,19

|

12,64

|

8,61

|

4,24

|

7,20

|

6,24

|

6,02

|

6,92

|

5,37

|

5,48

|

18,12

|

19,70

|

|

12

|

2,86

|

4,40

|

13,12

|

9,30

|

4,25

|

8,10

|

6,44

|

6,44

|

6,97

|

5,43

|

5,72

|

18,13

|

21,00

|

|

13

|

3,33

|

4,50

|

13,60

|

9,30

|

4,33

|

8,13

|

7,82

|

6,44

|

7,00

|

5,58

|

5,87

|

18,26

|

22,40

|

|

14

|

3,39

|

4,84

|

13,62

|

9,31

|

4,36

|

8,19

|

9,62

|

7,06

|

7,10

|

6,25

|

6,06

|

18,59

|

23,70

|

|

15

|

3,52

|

4,95

|

14,75

|

9,31

|

4,80

|

8,40

|

9,66

|

7,12

|

7,55

|

6,95

|

6,07

|

21,66

|

25,00

|

Tableau élaboré à partir des

données relatives aux cours du MADEX (Voir annexe III)

Globalement on peut dire qu'il y a absence

d'auto-corrélations des erreurs (Q-stat inférieure de la valeur

du KHI-2 à m degré de libertés au seuil de 5 %), des

valeurs cotées du MADEX.

Autrement dit, l'efficience forte et semi-forte existe pour

toutes les valeurs de cet indice, car leurs prix reflètent les nouvelles

informations, qu'elles soient publiques ou privées. Donc l'analyse de

toute information déjà connue est insuffisante pour

réaliser des gains anormaux, puisqu'on est en présence

l'efficience forte, qui dit que toute information connue est déjà

intégrée dans le prix de ces valeurs.

Il est à noter que l'état d'efficience d'un

marché financier n'est plus stable, car il dépend des

changements des grandeurs économiques, politiques et sociales ...

de l'environnement économique, il dépend également des

périodes de l'analyse de l'efficience. Un marché peut être

efficient sur une période et inefficient sur une autre. En effet, on

assiste à une efficience très forte durant les périodes

des dernières séances de cotation boursière (les

séances du mois de décembre), justifiée par

l'intérêt considérable accordé à toutes les

informations sur les cours des actions, sur les sociétés

émettrices et sur toute l'économie nationale vu leur importance

dans la détermination de la valeur finale de chaque action. Dans ce

sens, une étude a été faite par Sandrine Lardic et

Valérie Mignon (2001) sur l'efficience semi forte du marché

boursier français, à travers une analyse sur des données

intra-quotidiennes examinant l'impact des informations publiques sur les

entreprises du CAC 40 (entreprises de forte capitalisation) et du MIDCAC

(entreprises de forte capitalisation) sur la période allant de janvier

1995 à décembre 1999. Ils ont conclu le changement du niveau