L'efficience informationnelle du marché financier Marocain; L'impact d'un profit warning sur les cours boursiers( Télécharger le fichier original )par Rachid RAHAOUI Université Hassan I er Casablanca - Diplôme des Etudes Superieures Approfondies 2007 |

II.1.1. Les tests des paramètres de la forme :

Pour appliquer les tests de la normalité, nous allons procéder dans un premier temps au calcul des paramètres de tendance centrale (moyenne et variance), du coefficient d'asymétrie, celui de concentration et la statistique de normalité de Jarque-Bera des séries de rentabilité mensuels du MADEX. Dans un deuxième temps nous vérifierons à l'aide du test de Kolmogorov-Smirnov. La démarche que nous allons adopter porte sur

l'étude de la série des rentabilités des cours boursiers,

ces rentabilités seront calculées à partir de la

transformation de la série des cours en logarithme La statistique de Jarque-Bera teste si une variable est distribuée suivant une loi normale standard :

On accepte l'hypothèse de la normalité si JB

< Le test de Bera-Jarque (1982) basé sur l'utilisation du skewness et de la kurtosis (qui doivent être proches respectivement de 0 et de 3 dans le cas normal) Madina RIVAL (2003), dans le contexte des études d'événement, évoque l'importance du recours la vérification de la normalité des séries des cours pour évaluer le degré de l'efficience du marché financier français pour l'étude de la significativité de l'impact d'une information sur les cours d'une action (l'étude d'événements fera l'objet chapitre 2 de notre travail). Il a testé la normalité en recourant au calcul du coefficient de symétrie skewness et celui de concentration Kurtosis. Le calcul du coefficient de symétrie ou « skewness » indique si les observations sont réparties équitablement autour de la moyenne (le coefficient est alors nul). Une valeur absolue de ce coefficient inférieure à 1 indique une symétrie satisfaisante.

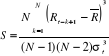

Le coefficient de concentration ou « Kurtosis » compare la forme de la courbe de distribution des observations à celle de la loi normale (en terme «d'aplatissement »). Une valeur absolue de ce coefficient inférieure à 1,5 indique une concentration satisfaisante. Soit Dans ce cas le rendement de cette action à la base

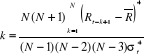

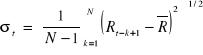

logarithmique est : La moyenne de N derniers valeurs de L'écart type est obtenu par : L'asymétrie (Skewness) de la distribution de

Ainsi, la distribution est symétrique (cas d'une distribution normale), le coefficient d'asymétrie est nul. L'épaisseur des queues de la distribution, Kurtosis est :

Une distribution normale doit avoir un coefficient de Kurtosis égale à 3. Un coefficient supérieur à 3 indique la présence de queues épaisses (les cours s'écartent beaucoup de la moyenne).

Les résultats obtenus pour les valeurs retenues sont :

Tableau élaboré à partir des données relatives aux cours du MADEX (Voir annexe II). Le coefficient d'asymétrie (coefficient de Skewness) est proche de 0 pour la majorité des valeurs. Quant au coefficient d'aplatissement (coefficient d Kurtosis, on remarque que toutes les distributions des rendements mensuels des valeurs du MADEX ont un coefficient supérieur à 3, donc ils sont leptokurtiques (la présence de queues épaisses). De point de vue de la statistique de Jarque-Bera, on peut accepter l'hypothèse de normalité de quelques valeurs du MADEX pendant la période de notre étude, c'est-à-dire qu'il n'y a pas d'écarts excessifs par rapport à la moyenne. Les écarts retournent à la norme (le cours d'équilibre) suite à une confrontation de l'offre et la demande quantifiées essentiellement sur la base du prix des actions. Ces caractéristiques du marché boursier marocain renvoient sur le plan pratique à l'existence des fluctuations boursières qui sont normales et sans mémoire. Ce qui signifie que les actions des arbitragistes sont efficaces de point de vue informationnel, car les actions du MADEX font l'objet d'une information massive qui rend publiquement connu les tendances futures des cours. La dite situation confirme bien l'analyse précité de L. Bachelier affirmant que les cours boursiers ont la même probabilité d'augmenter que de baisser. L'idée est claire, si à un moment donné, des agents qui croient à la hausse, sont face à des agents qui croient à la baisse, en des proportions plus ou moins identiques, il arrive qu'à un certain moment tout le monde devient presque acheteur ou vendeur. En effet, un marché structurellement acheteur, devient haussier. Au bout du compte, on assiste à une tendance haussière. Symétriquement, un marché quasiment vendeur trace une tendance baissière, et c'est ainsi qu'on aura tendance vers le cours normale ou d'équilibre.

* 18 Cours de séries temporelles théorie et applications- Arthur Charpentier ; université Paris Dauphine. |

|

comme une approximation du taux de rentabilité.

comme une approximation du taux de rentabilité.

(

( = 5.99 au seuil de 5 %), sinon on rejette l'hypothèse18

= 5.99 au seuil de 5 %), sinon on rejette l'hypothèse18 le cours de l'action, à la date t

le cours de l'action, à la date t

est :

est :

est donnée par :

est donnée par :