|

LES DETERMINANTS DE LA DETTE EXTERIEURE DU

CAMEROUN

KENKOUO Guy Albert

Ingénieur Statisticien

Kenkouo_guy@yahoo.fr

Tel : (237) 77627861

Septembre 200

8Sommaire

LISTE DES TABLEAUX

i

LISTE DES GRAPHIQUES

ii

INTRODUCTION

1

I. Problématique et

présentation des variables

3

1.

Problématique.....................................................................................

3

2. Présentation des variables et des

données......................................................

4

II. ANALYSE DESCRITIVE

5

1. Caractéristiques de la dette

extérieure du Cameroun

5

2. Diagramme de

dispersion........................................................................

7

3. Matrice de

corrélations...........................................................................

8

III. ANALYSE ECONOMETRIQUE

9

1.

Modélisation.......................................................................................

9

2. Vérification des hypothèses

sous-jacentes du modèle de régression linéaire

multiple.

11

3. Interprétations des

résultats.....................................................................

13

CONCLUSION ET RECOMMANDATIONS

15

Annexe1

A

Annexe 2

A

Annexe 3

C

LISTE DES TABLEAUX

Tableau 1 : Critères de

soutenabilité de la dette extérieure

6

Tableau 2 : Corrélation entres la

variable LDPIB et d'autres variables

9

Tableau 3 : Estimation des paramètres

du premier modèle

10

Tableau 4 : Estimation des paramètres

du modèle définitif

10

Tableau 5 : Estimation des indices de

conditionnement

11

Tableau 6 : Résultat Tes de

d'hétéroscedasticité (test de WHITE)

13

Tableau 7 : récapitulatif du premier

modèle

A

Tableau 8 : Test de signification global du

premier modèle

A

Tableau 9 : récapitulatif du

modèle final

A

Tableau 10 : Test de signification global du

modèle final

B

Tableau 11 : Estimation des paramètres

du modèle final

B

Tableau 12 : Test de

Kolmogorov-Smirnov

C

LISTE DES GRAPHIQUES

Graphique1 : Evolution de la dette

extérieure du Cameroun entre 1980 et 2005

5

Graphique 2 : Evolution des ratios de la dette

extérieure du Cameroun entre 1980 et 2005

7

Graphique 3 : Diagramme de dispersion des

variables définies dans le cadre de notre travail

8

Graphique 4 : Histogramme de la série

des résidus

12

Graphique 5 : Diagramme Gaussien P-P

C

INTRODUCTION

Le début de la décennie 80 a

été marqué par la chute des recettes publiques et un

accroissement excessif de la dette extérieure des pays du tiers monde.

Ces crises combinées ont rapidement enfoncé les pays du tiers

monde dans une grave crise financière sans précédente. Le

Cameroun, comme tout pays du tiers monde n'a pas échappé à

cette crise. Cette crise a rapidement pris une dimension internationale,

amenant la communauté internationale (précisément les

principaux créditeurs) à prendre des initiatives en vue de sortir

de la crise, frein à la croissance des pays du tiers monde. En effet,

juste après l'indépendance dans les années 60, les pays de

la zone franc ont mis en place les projets d'infrastructures (routes,

industries, hôpitaux, centres de recherches, réseau

téléphonique et électrique) pour se développer. La

concrétisation de ces projets de développement nécessite

de gros moyens de financements pouvant provenir de trois sources, à

savoir :

- l'épargne domestique ou intérieure :

cependant, compte tenu de la structure économique et du système

de gestion de ces pays, l'épargne intérieure est souvent faible

et mal mobilisée ;

- les IDE : c'est le propre des multinationales qui

facilitent le processus de mondialisation, mais leurs motivations ne convergent

pas toujours avec celles des pays d'accueil ;

- l'endettement extérieur et l'aide internationale.

Cette troisième source est apparue comme la solution au

problème de l'insuffisance de l'épargne intérieure, dans

la volonté des pouvoirs publics de financer le développement.

Cependant, le contexte économique international a joué un

rôle prépondérant dans l'aggravation de la crise

(fluctuation des taux de change, baisse du prix des matières

premières et détérioration des termes de l'échange,

hausse des taux d'intérêt et baisse des prêts assortis de

conditions concessionnelles).

En outre, cette crise est imputable aux politiques internes

à savoir mauvaise gestion de la dette publique et allocation des

ressources, et absence de discipline financière rigoureuse. Cette

faiblesse économique et financière a suscité à long

terme un excès de la dette par rapport à la capacité de

service de la dette des Pays pauvres Très Endettés (PPTE). Ainsi,

entre 1970 et 1979, leur dette totale se chiffrait à plus de 30,92

milliards de dollars EU, représentant 79 % des exportations et 20,25 %

du produit national brut (PIB). C'est à partir de 1980 que les

principaux indicateurs de la dette vont se détériorer. A cette

période, la dette totale de l'ensemble des PPTE s'est établie

à 145,5 milliards de dollars soit 195 % et 23,5 %, représentant

respectivement les ratios de la dette et du service de la dette par rapport aux

exportations.

La crise économique et financière a conduit

à la mise en oeuvre au cours des années 80 de programme

d'ajustement structurel (PAS) avec l'appui notamment de la Banque mondiale (BM)

et du Fonds Monétaire International (FMI). Si ces assistances ont

atténué, à court terme les problèmes de

liquidité liés au service de la dette, elles ont connu dans leur

ensemble des résultats mitigés.

Pire, le fardeau de la dette demeure encore lourd et continue

de croître, si bien que certains pays en sont arrivés à une

dette dont ils ne peuvent aujourd'hui assurer le service. Les nouvelles

réformes économiques remettant en cause l'intervention de l'Etat

dans les domaines clés de l'économie à travers la

régulation structurelle et de libéralisation de l'économie

s'efforcent de rechercher une politique de stabilisation

macro-économique optimale et une gestion efficiente des finances

publiques. Ces réformes visent à engendrer une nouvelle dynamique

susceptible de réduire la dépendance économique et

financière vis-à-vis de l'extérieur.

Notre travail portera sur les facteurs explicatifs de

l'endettement extérieur du Cameroun. La problématique et la

présentation des variables seront la première étape de

notre démarche. Puis, nous ferons une analyse descriptive de quelques

ratios de la dette identifiés. A la fin de cette deuxième

étape, nous identifierons les variables susceptibles d'expliquer

l'endettement extérieur du Cameroun, que nous utiliserons pour une

analyse économétrique.

I.

Problématique et présentation des variables

Dans cette section, nous présenterons la

problématique de notre recherche ainsi que les variables susceptibles

d'expliquer l'endettement extérieur du Cameroun.

1.

Problématique

Depuis le début de la crise de l'endettement des PVD,

plusieurs traitements ont été envisagés pour

atténuer le fardeau de la dette publique extérieure. Parmi ces

traitements, nous avons le rééchelonnement

(réaménagement du calendrier initial de remboursement pour

l'adapter à la capacité de remboursement de l'emprunteur), le

plan de Toronto encore appelé initiative Mitterrand (visant à

alléger la dette bilatérale (Aides Publics et crédits

commerciaux garantis) des pays les plus démunis connaissant des

difficultés prolongées de service de la dette), l'initiative de

Dakar (Annoncée par la France en 1989 au sommet de la Francophonie de

Dakar, cette initiative prévoit exclusivement l'annulation de la dette

publique française (crédits commerciaux garantis exclus) de 35

pays africains), le plan de Trinidad (proposé par la grande Bretagne en

1990 à Trinidad en vue de pallier certaines limites des conditions de

Toronto ; ce plan consiste en l'annulation des deux tiers de la dette

publique des pays démunis et d'étaler le remboursement du

reliquat sur 25 ans.), l'initiative japonaise (plan d'accompagnement

(réduction des risques) annoncé aux assemblées annuelles

du FMI et de la BM à Berlin en septembre 1981), les termes de Naples

(permettant une réduction jusqu'à 67 % du service de la dette

éligible en valeur actualisée nette),... La plupart de ces

initiatives en vue de l'allégement de la dette des PVD n'ont pas

été fructueuses à cause d'une part de la non implication

de toute la communauté financière internationale et d'autre part,

du fait que la plupart des traitements ne touchaient pas directement le

principal. En 1996, l'IPPTE est lancée au sommet des G7 à Lyon et

de vient trois ans plus tard l'IPPTE renfoncée au sommet du G7 à

Cologne.

Si l'on s'accorde sur ce que la recherche d'une solution

appropriée à la question de l'endettement passe

nécessairement par la connaissance des facteurs qui l'influencent et le

sens de leurs interrelations, il est alors digne d'intérêt de

s'interroger sur les causes significatives de l'endettement extérieur du

Cameroun.

L'objectif de la présente étude est de

déterminer les facteurs qui influent significativement l'endettement

extérieur du Cameroun. Un tel exercice permettrait de

réévaluer les facteurs explicatifs de la dette et de fournir les

bases d'une gestion plus adaptée de celle-ci surtout au moment où

la communauté internationale et les gouvernements s'accordent à

reconnaître que le fardeau de la dette constitue une véritable

entrave au développement économique et social des

pays.

L'hypothèse de la présente étude est

l'existence d'une corrélation entre l'encours de la dette (hors dons) en

fin de période, la croissance économique, les termes de

l'échange et la croissance démographique. Et par delà, les

facteurs tels que la croissance démographique pourraient motiver

l'endettement. Par contre, l'amélioration des termes de l'échange

et le taux de croissance du PIB le décourageraient. Pour cela, nous

mettrons en exergue la relation qui existe entre le niveau de l'endettement

extérieur et les indicateurs susceptibles de le déterminer. Il

s'agira alors de montrer le sens et le poids de leur influence respective sur

l'endettement extérieur. Ainsi, la question de recherche peut être

formulée comme suit : « quels sont les facteurs

significatifs de l'endettement extérieur du Cameroun ».

2.

Présentation des variables et des données

Les liens entre le degré d'endettement et certaines

variables macro-économiques ont fait l'objet de recherches

économétriques. K. O. Ojo1(*) (1989) a conclu que le rapport de l'encours de la

dette/PIB () d'une trentaine de pays africains durant la période de 1976

à 1984 est lié à la variation des exportations (X), au

rapport des importations/PIB (M), à la population (Pop) et au taux de

croissance du PIB (Y):  . Par un souci d'orientation d'étude, nous allons modifier

légèrement ce modèle. Nous retenons alors la relation

suivante : . Par un souci d'orientation d'étude, nous allons modifier

légèrement ce modèle. Nous retenons alors la relation

suivante :  , où le poids de l'endettement extérieur du Cameroun est

approximé par le ratio de l'encours de la dette en fin de période

sur le produit intérieur brut (DPIB). Les variables indépendantes

étant: les termes de l'échange (TE) avec 1986 comme année

de base, le taux de croissance du produit intérieur brut (Taux) et la

population (POP). , où le poids de l'endettement extérieur du Cameroun est

approximé par le ratio de l'encours de la dette en fin de période

sur le produit intérieur brut (DPIB). Les variables indépendantes

étant: les termes de l'échange (TE) avec 1986 comme année

de base, le taux de croissance du produit intérieur brut (Taux) et la

population (POP).

Les données annuelles sont issues de la base de

données du FMI, de la BEAC et des administrations publiques (2006). Il

s'agit d'une série chronologique qui couvre la période de 1980

à 2005 soient 26 observations.

En effet, les termes de l'échange donnent

l'évolution de la valeur relative des exportations par rapport aux

importations. Le taux de croissance détermine l'évolution

quantitative du développement économique, en termes réels.

Le taux de croissance démographique détermine l'évolution

de la population.

Aussi, soulignons que les variables pendant la

modélisation subiront une transformation logarithmique. Cette

transformation répond a un double objectif : d'abord, il s'agit

d'éviter les problèmes liés aux effets de grandeur puis,

de faciliter les interprétations avec les élasticités

entre les variables explicatives et l'endettement, Bourbonnais2(*) (1998).

II. ANALYSE DESCRITIVE

Nous nous attèlerons dans cette section de

présenter les caractéristiques de la dette extérieure du

Cameroun et de faire une exploration graphique de nos données.

1.

Caractéristiques de la dette extérieure du Cameroun

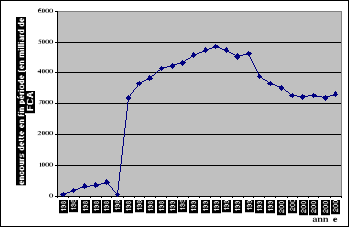

La dette extérieure de Cameroun s'est

multipliée par plus de 68 entre 1980 et 2006. Elle est passée de

48 milliards à 3307,13 milliards.

Graphique1 :

Evolution de la dette extérieure du Cameroun entre 1980 et

2005

Source : Données BEAC-FMI-Banque

Mondiale-Administrations publiques

Le graphique 1 montre que l'évolution de la dette

extérieure du Cameroun a trois principales phases. Une première

phase marquée par une faible croissance entre 1980 et 1984. La

deuxième phase marquée par une forte croissance qui va de 1985

à 1995. Et depuis 1996, la dette extérieure du Cameroun tend

à décroître. Cette baisse progressive de la dette

extérieure du Cameroun depuis 1996 est la résultante des

différentes initiatives prises pour l'allègement de la dette

extérieure des PVD (à l'instar des termes de Napples en 1996 et

l'admission du Cameroun à l'Initiative des Pays Pauvres Très

Endettés (IPPTE) en 2000).

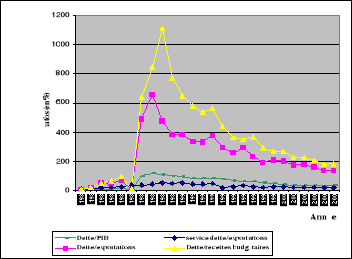

Dans le cadre de l'IPPTE, les créanciers ont

imposé des ratios sur les indicateurs (les ratios dette/exportations,

services de la dette/exportations et dette/recettes budgétaires) afin de

définir de façon chiffrée la notion de

soutenabilité de l'endettement extérieur d'un pays. Le tableau 1

résume les différents ratios avec les seuils définis dans

le cadre de l'IPPTE originale et de l'IPPTE renforcée.

Tableau 1 :

Critères de soutenabilité de la dette

extérieure

|

Indicateurs

|

IPPTE originale

|

IPPTE renforcée

|

|

Stock de la dette (VAN3(*))/Exportations

|

<200-250 %

|

<150 %

|

|

Service de la dette (VAN)/Exportations

|

<20-25 %

|

<15 %

|

|

Stock de la dette (VAN)/Recettes budgétaires

|

<280 %

|

<250 %

|

Source : Rassemblés et

présentés par nous même

De 1980 à 1999, le ratio dette/exportations est

passé de 4,81 % à 208,85 %, pour retomber à 138,27 % en

2005. Le ratio service dette/exportations est passé de 7,92 % à

28,80 % de 1980 à 1999, pour ensuite retomber 15,46 % en 2005. Le ratio

dette/recettes budgétaires est passé de 5,27 % à 267,47 %,

pour ensuite chuter à 181,93 % en 2005. De 1980 à 1999, le ratio

dette/PIB est passé de 1,17 % à 45,73 % pour ensuite retomber

à 34,87 % en 2005. Le graphique 2 résume l'évolution de

ces différents ratios de la dette extérieure.

Graphique

2 : Evolution des ratios de la dette extérieure du

Cameroun entre 1980 et 2005

Source : Données BEAC-FMI-Banque

Mondiale-Administrations publiques

Comme la dette extérieure du Cameroun, ces

différents ratios ont évolué en trois temps avec les

périodes légèrement variantes.

2.

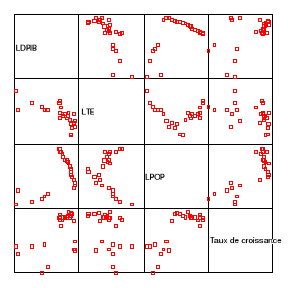

Diagramme de dispersion

Nous allons faire une régression linéaire

multiple, il est alors nécessaire de voire si la relation liant la

variable LDPIB et d'autres variables est linéaire.

Graphique

3 : Diagramme de dispersion des variables définies dans le

cadre de notre travail

Source : Sortie SPSS

D'après le diagramme de dispersion, nous pouvons dire

que la relation entre la variable LDPIB et d'autres variables est

linéaire exceptée de la variable Taux de croissance, pour

laquelle nous émettons des réserves sur son nuages de points.

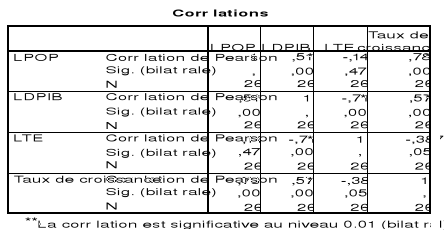

3.

Matrice de corrélations

La matrice des corrélations révèle de

fortes corrélations toutes significatives au seuil de 5 % entre les

variables LDPIB et LPOP, LDPIB et LTE, LDPIB et Taux de croissance (TCPIB).

Cependant, nous observons une forte corrélation significative au seuil

de 5% entre les variables taux de croissance et LPOP (voire tableau2).

Tableau 2 :

Corrélation entres la variable LDPIB et d'autres variables

Source : Sortie SPSS

III. ANALYSE ECONOMETRIQUE

Nous allons dans cette section estimer les paramètres

de notre modèle et vérifier si les hypothèses qui

sous-tendent la régression linéaire multiple sont

validées.

1.

Modélisation

En introduisant toutes le variables dans le modèle

à l'aide du logiciel SPSS, nous obtenons un modèle globalement

significatif au seuil de 5% avec R2 =0,679 et

R2-ajusté= 0,636. (Voir annexe1 pour plus de

détails).

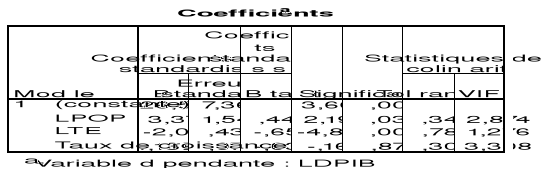

Tableau 3 :

Estimation des paramètres du premier modèle

Source : Sortie SPSS

Cependant, le coefficient de la variable Taux de croissance

n'est pas significatif même au seuil de 10 %. Ce qui signifie que cette

variable n'a aucune influence directe sur la variable LDPIB. Compte tenu de ce

constat et de celui fait dans le diagramme de dispersion (Graphique 3), nous

allons éliminer la variable Taux de croissance de notre

modèle.

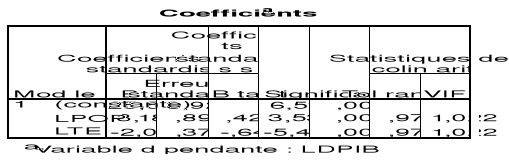

En introduisant à nouveau les variables dans le

modèle à l'aide du logiciel SPSS exception faite de la variable

Taux de croissance, nous obtenons un modèle globalement significatif au

seuil de 5% avec R2 =0,679 et R2-ajusté= 0,651.

(Voir annexe2 pour plus de détails).

Tableau 4 :

Estimation des paramètres du modèle définitif

Source : Sortie SPSS

Le modèle peut donc s'écrire :

Avant l'interprétation des résultats de ce

modèle, nous allons d'abord vérifier si les hypothèses qui

sous-tendent une régression linéaire multiple sont

vérifiées.

2.

Vérification des hypothèses sous-jacentes du modèle de

régression linéaire multiple

Dans le cadre de ce travail, nous allons vérifier

quatre principales hypothèses à savoir : les

hypothèses de multicolinéarité, de la normalité des

perturbations, de l'autocorrélation des perturbations et de

l'hétéroscedasticité des perturbations.

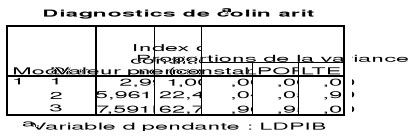

Test de multicolinearité

Pour qu'il soit possible de calculer les estimateurs du

maximum de vraisemblance, il est nécessaire que les variables

explicatives soient linéairement indépendantes. Pour

détecter la multicolinéarité, nous allons utiliser

l'indice de conditionnement. Si l'indice de conditionnement est

supérieur à 100, il y a un sévère problème

de multicolinearité, sinon, il n'y a pas de problème de

multicolinearité. Les différents indices de conditionnement pour

notre modèle sont récapitulés dans le tableau 5.

Tableau 5 :

Estimation des indices de conditionnement

Il ressort du tableau 5 que tous les indices de

conditionnement sont supérieurs à 100. Ainsi, il n'y a aucun

problème de multicolinéarité.

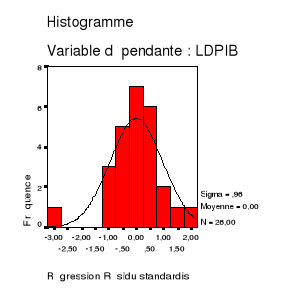

Test de normalité des

perturbations

L'hypothèse de la normalité des perturbations

n'est pas indispensable pour l'estimation des paramètres du

modèle. Cependant, elle devient nécessaire si on veut faire des

tests sur les paramètres estimés ou encore si on veut faire des

prédictions.

Le graphique 4 présente l'histogramme des

résidus comparé à une loi normale.

Graphique

4 : Histogramme de la série des résidus

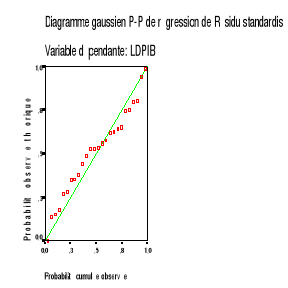

Le graphique 4 nous permet de soupçonner que les

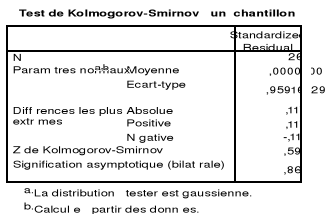

résidus suivent une loi normale. Nous allons confirmer ou infirmer cette

hypothèse avec le test de KOLMOGOROV-SMINOV, qui est un test de

conformité de loi.

Le test de KOLMOGOROV-SMINOV appliqué à la

série des résidus standardisés montre que ces

résidus à 87 % de degré de confiance, suivent une loi

normale centrée réduite (voir annexe3). Ainsi, les résidus

de notre modèle suivent une loi normale centrée

réduite.

Test d'autocorrélation des

perturbations

L'une des hypothèses du modèle linéaire

multiple est l'indépendance des erreurs. Nous allons tester cette

hypothèse à l'aide de la statistique de Durbin Watson qui permet

de tester les autocorrelation d'ordre 1.

Si d2<DW<4-d2 alors, il y a

absence d'autocorrelation.

Dans le cas de notre modèle où nous avons deux

variables explicatives et 26 observations, au risque de 5 %, d1=1,22 et

d2=1,55, ceci d'après la table de Durbin Watson au risque de 5 %. DW=

1,975 (voir annexe 2).

Nous avons alors 1,55<1,975<2,45.

Ainsi, les perturbations de notre modèle ne sont pas

corrélées, elles sont indépendantes.

Test

d'hétéroscédasticité

Il y a hétéroscedasticité des

perturbations lorsque la variance des erreurs n'est pas constante pour toutes

les observations. Nous allons utiliser le test de WHITE. C'est un test

bilatéral avec pour hypothèse nulle

l'hétéroscedasticité des perturbations. Elle se fonde

également sur une régression. Le tableau 6 montre qu'aucun

coefficient de la régression n'est significativement différent de

zéro au seuil de 5%. On rejette donc

l'hétéroscedasticité.

Ainsi, les perturbations sont homoscedastiques.

Tableau 6 :

Résultat Tes de d'hétéroscedasticité (test de

WHITE)

|

White Heteroskedasticity Test:

|

|

F-statistic

|

0.910416

|

Probability

|

0.475997

|

|

Obs*R-squared

|

3.842405

|

Probability

|

0.427754

|

|

|

|

|

|

|

Test Equation:

|

|

Dependent Variable: RESID^2

|

|

Method: Least Squares

|

|

Date: 02/12/05 Time: 08:42

|

|

Sample: 1 26

|

|

Included observations: 26

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

C

|

-423.0206

|

388.6319

|

-1.088487

|

0.2887

|

|

LPOP

|

-190.5433

|

183.0463

|

-1.040957

|

0.3097

|

|

LPOP^2

|

-22.04199

|

21.40641

|

-1.029691

|

0.3149

|

|

LTE

|

5.017313

|

8.688131

|

0.577490

|

0.5697

|

|

LTE^2

|

-0.482284

|

1.094934

|

-0.440468

|

0.6641

|

|

R-squared

|

0.147785

|

Mean dependent var

|

0.504935

|

|

Adjusted R-squared

|

-0.014542

|

S.D. dependent var

|

1.102149

|

|

S.E. of regression

|

1.110133

|

Akaike info criterion

|

3.217879

|

|

Sum squared resid

|

25.88032

|

Schwarz criterion

|

3.459820

|

|

Log likelihood

|

-36.83242

|

F-statistic

|

0.910416

|

|

Durbin-Watson stat

|

1.482684

|

Prob(F-statistic)

|

0.475997

|

Source : Sortie Eviews 3.1

Toutes les hypothèses qui sous-tendent une

régression linéaire multiple sont vérifiées. Ainsi,

nous pouvons interpréter les coefficients de notre modèle.

3.

Interprétations des résultats

Le modèle est globalement significatif au

seuil de 5 %. R2 et R2-ajusté sont très

proches. Ainsi, 65,1 % des variations du ratio dette/PIB sont expliquées

par les variations de la population et des termes de l'échange.

Il ressort de l'estimation du modèle, toutes choses

égale par ailleurs que :

· Une augmentation de la population de 1% entraîne

un accroissement du ratio dette/PIB de 3,18 % ;

· Une amélioration des termes de l'échange

de 1 % entraîne une diminution du ratio dette/PIB de l'ordre de 2,06

%.

D'après le modèle, le taux de croissance

n'influence pas sur le ratio dette/PIB. Ce qui nous semble normal car le taux

de croissance influence implicitement le ratio dette/PIB. En effet, le taux de

croissance dépend de l'évolution du PIB et le PIB influence le

ratio dette/PIB. Si le PIB augmente, alors le ratio dette/PIB diminue.

CONCLUSION ET RECOMMANDATIONS

Dans ce travail, il était question

d'identifier les facteurs explicatifs de l'endettement extérieure du

Cameroun. Nous avons dans un premier temps présenté notre source

de données et les différentes variables. Ensuite, nous avons

faire une analyse descriptive. A l'issue de cette étape, nous retenons

que la dette extérieure du Cameroun ainsi que ses ratios ont

augmenté à un rythme exponentiel entre 1980 et 1995, depuis 1996,

ils ont une tendance décroissance. Enfin, nous avons fait une analyse

économétrique que révèle que la dette

extérieure du Cameroun vérifie la relation

suivante :  . Ainsi, explicitement, l'augmentation de la population motive

l'endettement extérieur du Cameroun et l'amélioration des termes

de l'échange le décourage. Implicitement, l'évolution du

PIB (croissance économique) tend à décourager

l'endettement extérieur du Cameroun. Au terme de la présente

étude, nous formulons les recommandations suivantes aux pouvoirs

publics des pays débiteurs et aux instituions financières

internationales : . Ainsi, explicitement, l'augmentation de la population motive

l'endettement extérieur du Cameroun et l'amélioration des termes

de l'échange le décourage. Implicitement, l'évolution du

PIB (croissance économique) tend à décourager

l'endettement extérieur du Cameroun. Au terme de la présente

étude, nous formulons les recommandations suivantes aux pouvoirs

publics des pays débiteurs et aux instituions financières

internationales :

· Il faut stimuler la croissance en promouvant une bonne

gestion macroéconomique, en créant un cadre attractif aux

investissements privés (internes et externes) et en renforçant

les investissements privé ;

· Il faut accroître le volume des exportations pour

renforcer les capacités de paiements et disposer les ressources

supplémentaires. Pour cela, le Cameroun doit diversifier ses

exportations, développer des mécanismes pour que ses prix soient

compétitifs sur le marché mondial (tous ceci pour

améliorer des termes de l'échange) ;

· En outre, la communauté financière

internationale doit continuer avec des initiatives de réduction de la

dette, mais en conditionnant ces réductions par une bonne gestion, une

bonne gouvernance et en stimulant une réduction des

inégalités.

Tout travail scientifique ayant des limites, nos

recommandations doivent être interprété avec des

mesures.

Annexe1

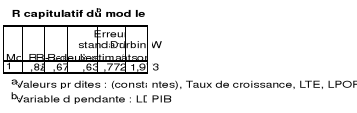

Tableau 7 :

récapitulatif du premier modèle

Source : Sortie SPSS

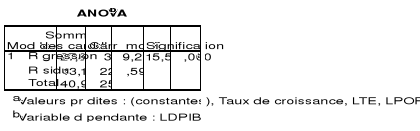

Tableau 8 :

Test de signification global du premier modèle

Source : Sortie SPSS

Annexe 2

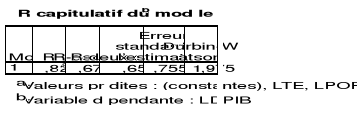

Tableau 9 :

récapitulatif du modèle final

Source : Sortie SPSS

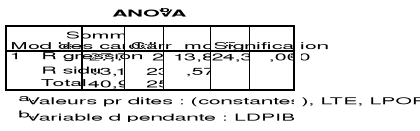

Tableau 10 :

Test de signification global du modèle final

Source : Sortie SPSS

Tableau 11 :

Estimation des paramètres du modèle final

|

Dependent Variable: LDPIB

|

|

Method: Least Squares

|

|

Date: 02/02/08 Time: 08:48

|

|

Sample: 1 26

|

|

Included observations: 26

|

|

LDPIB=C(1)+C(2)*LPOP+C(3)*LTE

|

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

C(1)

|

25.58754

|

3.925790

|

6.517808

|

0.0000

|

|

C(2)

|

3.179734

|

0.898921

|

3.537279

|

0.0018

|

|

C(3)

|

-2.057750

|

0.379101

|

-5.427978

|

0.0000

|

|

R-squared

|

0.679112

|

Mean dependent var

|

3.531432

|

|

Adjusted R-squared

|

0.651208

|

S.D. dependent var

|

1.279256

|

|

S.E. of regression

|

0.755510

|

Akaike info criterion

|

2.385320

|

|

Sum squared resid

|

13.12830

|

Schwarz criterion

|

2.530485

|

|

Log likelihood

|

-28.00916

|

Durbin-Watson stat

|

1.974580

|

Source : Sortie Eviews 3.1

Graphique

5 : Diagramme Gaussien P-P

Source : Sortie SPSS

Annexe 3

Tableau 12 : Test de

Kolmogorov-Smirnov

Source : Sortie SPSS

* 1 Ojo Kenneth O. (1989), Debt

capacity model of sub-saharan African:Economic issues and perspectives,

Development policy Review, vol.7, Washington

* 2 Régis Bourbonnais

(1998), économétrie, Paris

* 3 Les taux d'actualisation

sont ceux du marché de chaque devise.

|