III. ANALYSE ECONOMETRIQUE

Nous allons dans cette section estimer les paramètres

de notre modèle et vérifier si les hypothèses qui

sous-tendent la régression linéaire multiple sont

validées.

1.

Modélisation

En introduisant toutes le variables dans le modèle

à l'aide du logiciel SPSS, nous obtenons un modèle globalement

significatif au seuil de 5% avec R2 =0,679 et

R2-ajusté= 0,636. (Voir annexe1 pour plus de

détails).

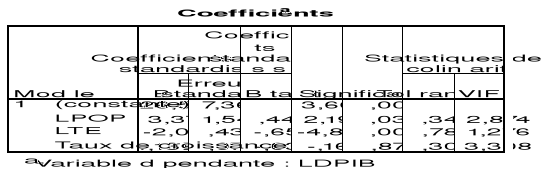

Tableau 3 :

Estimation des paramètres du premier modèle

Source : Sortie SPSS

Cependant, le coefficient de la variable Taux de croissance

n'est pas significatif même au seuil de 10 %. Ce qui signifie que cette

variable n'a aucune influence directe sur la variable LDPIB. Compte tenu de ce

constat et de celui fait dans le diagramme de dispersion (Graphique 3), nous

allons éliminer la variable Taux de croissance de notre

modèle.

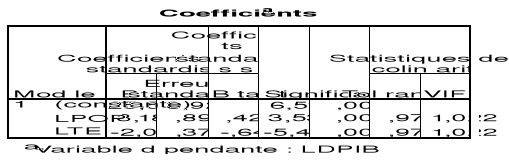

En introduisant à nouveau les variables dans le

modèle à l'aide du logiciel SPSS exception faite de la variable

Taux de croissance, nous obtenons un modèle globalement significatif au

seuil de 5% avec R2 =0,679 et R2-ajusté= 0,651.

(Voir annexe2 pour plus de détails).

Tableau 4 :

Estimation des paramètres du modèle définitif

Source : Sortie SPSS

Le modèle peut donc s'écrire :

Avant l'interprétation des résultats de ce

modèle, nous allons d'abord vérifier si les hypothèses qui

sous-tendent une régression linéaire multiple sont

vérifiées.

2.

Vérification des hypothèses sous-jacentes du modèle de

régression linéaire multiple

Dans le cadre de ce travail, nous allons vérifier

quatre principales hypothèses à savoir : les

hypothèses de multicolinéarité, de la normalité des

perturbations, de l'autocorrélation des perturbations et de

l'hétéroscedasticité des perturbations.

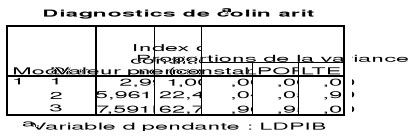

Test de multicolinearité

Pour qu'il soit possible de calculer les estimateurs du

maximum de vraisemblance, il est nécessaire que les variables

explicatives soient linéairement indépendantes. Pour

détecter la multicolinéarité, nous allons utiliser

l'indice de conditionnement. Si l'indice de conditionnement est

supérieur à 100, il y a un sévère problème

de multicolinearité, sinon, il n'y a pas de problème de

multicolinearité. Les différents indices de conditionnement pour

notre modèle sont récapitulés dans le tableau 5.

Tableau 5 :

Estimation des indices de conditionnement

Il ressort du tableau 5 que tous les indices de

conditionnement sont supérieurs à 100. Ainsi, il n'y a aucun

problème de multicolinéarité.

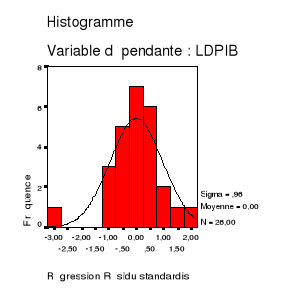

Test de normalité des

perturbations

L'hypothèse de la normalité des perturbations

n'est pas indispensable pour l'estimation des paramètres du

modèle. Cependant, elle devient nécessaire si on veut faire des

tests sur les paramètres estimés ou encore si on veut faire des

prédictions.

Le graphique 4 présente l'histogramme des

résidus comparé à une loi normale.

Graphique

4 : Histogramme de la série des résidus

Le graphique 4 nous permet de soupçonner que les

résidus suivent une loi normale. Nous allons confirmer ou infirmer cette

hypothèse avec le test de KOLMOGOROV-SMINOV, qui est un test de

conformité de loi.

Le test de KOLMOGOROV-SMINOV appliqué à la

série des résidus standardisés montre que ces

résidus à 87 % de degré de confiance, suivent une loi

normale centrée réduite (voir annexe3). Ainsi, les résidus

de notre modèle suivent une loi normale centrée

réduite.

Test d'autocorrélation des

perturbations

L'une des hypothèses du modèle linéaire

multiple est l'indépendance des erreurs. Nous allons tester cette

hypothèse à l'aide de la statistique de Durbin Watson qui permet

de tester les autocorrelation d'ordre 1.

Si d2<DW<4-d2 alors, il y a

absence d'autocorrelation.

Dans le cas de notre modèle où nous avons deux

variables explicatives et 26 observations, au risque de 5 %, d1=1,22 et

d2=1,55, ceci d'après la table de Durbin Watson au risque de 5 %. DW=

1,975 (voir annexe 2).

Nous avons alors 1,55<1,975<2,45.

Ainsi, les perturbations de notre modèle ne sont pas

corrélées, elles sont indépendantes.

Test

d'hétéroscédasticité

Il y a hétéroscedasticité des

perturbations lorsque la variance des erreurs n'est pas constante pour toutes

les observations. Nous allons utiliser le test de WHITE. C'est un test

bilatéral avec pour hypothèse nulle

l'hétéroscedasticité des perturbations. Elle se fonde

également sur une régression. Le tableau 6 montre qu'aucun

coefficient de la régression n'est significativement différent de

zéro au seuil de 5%. On rejette donc

l'hétéroscedasticité.

Ainsi, les perturbations sont homoscedastiques.

Tableau 6 :

Résultat Tes de d'hétéroscedasticité (test de

WHITE)

|

White Heteroskedasticity Test:

|

|

F-statistic

|

0.910416

|

Probability

|

0.475997

|

|

Obs*R-squared

|

3.842405

|

Probability

|

0.427754

|

|

|

|

|

|

|

Test Equation:

|

|

Dependent Variable: RESID^2

|

|

Method: Least Squares

|

|

Date: 02/12/05 Time: 08:42

|

|

Sample: 1 26

|

|

Included observations: 26

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

C

|

-423.0206

|

388.6319

|

-1.088487

|

0.2887

|

|

LPOP

|

-190.5433

|

183.0463

|

-1.040957

|

0.3097

|

|

LPOP^2

|

-22.04199

|

21.40641

|

-1.029691

|

0.3149

|

|

LTE

|

5.017313

|

8.688131

|

0.577490

|

0.5697

|

|

LTE^2

|

-0.482284

|

1.094934

|

-0.440468

|

0.6641

|

|

R-squared

|

0.147785

|

Mean dependent var

|

0.504935

|

|

Adjusted R-squared

|

-0.014542

|

S.D. dependent var

|

1.102149

|

|

S.E. of regression

|

1.110133

|

Akaike info criterion

|

3.217879

|

|

Sum squared resid

|

25.88032

|

Schwarz criterion

|

3.459820

|

|

Log likelihood

|

-36.83242

|

F-statistic

|

0.910416

|

|

Durbin-Watson stat

|

1.482684

|

Prob(F-statistic)

|

0.475997

|

Source : Sortie Eviews 3.1

Toutes les hypothèses qui sous-tendent une

régression linéaire multiple sont vérifiées. Ainsi,

nous pouvons interpréter les coefficients de notre modèle.

|