Sélection adverse dans la consommations des microcrédits par les groupes de prêts( Télécharger le fichier original )par Abadajyé Nicole A TCHOKPON Université d'Abomey Calavi - Maîtrise es Economie 2003 |

ANNEXE 3Estimation de la proportionSoit p la proportion des groupes du type bon dans la

population-mère. A chaque échantillon de 300 crédits, la

proportion des groupes du type bon de l'échantillon varie, et

(1 - ) de même. Cette proportion est une variable binomiale. La taille

de l'échantillon étant grande, elle est donc une variable

gaussienne de moyenne n et d'écart type

En intégrant les différents paramètres, nous obtenons l'intervalle d'acceptabilité de la proportion des groupes du type bon. Soit : N (1 - ) > 9 implique t 2. N = 300 ; = 0,66 ; (1 - ) = 0,34. 0,66 - 2 0,03 < p < 0,66 + 2 0,03 0,60 < p < 0,72 Il y a 95% de chance que p la proportion des groupes du type bon de la population-mère soit comprise dans l'intervalle [0,60 ; 0,72], donc dans les cas supérieure à la proportion des groupes du type mauvais. Ou autrement, L'estimation peut se faire en posant un test d'hypothèses. Soit : H0 : = 1 - les groupes bons ne dominent pas le marché H1 : > 1 - les groupes bons dominent le marché Ce test peut être réécrit comme suit : H0 : = 0,5 les groupes bons ne dominent pas le marché H1 : > 0,5 les groupes bons dominent le marché suit une loi normale de moyenne

La règle de décision est la suivante : Si > l on rejette H0 Si < l on accepte H0 Avec l = En intégrant les différentes valeurs, nous obtenons : l = 0,5 + 2 × 0,03 l = 0,56 Il apparaît que > l. Par conséquent, on rejette H0 et on accepte H1 ( = 0,66). Dans tous les cas, la proportion des groupes du type bon est dominante sur le marché, même à l'échelle de la population-mère.

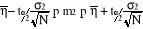

ANNEXE 41- Estimation de m1

N = 300 ; 99,09 - 1,96 0,38 < m1< 99,09 + 1,96 0,38 98,34 < m1 < 99,83 Dans 95 cas sur 100, la moyenne m1 se trouve dans l'intervalle [98,34 ; 99,83]. La probabilité que m1 se trouve dans l'intervalle critique [98.34 ; 99]21(*) est très faible car dans 60 cas sur 100, m1 se trouve dans l'intervalle [99 ; 99,18]22(*). 2-Estimation de m2 Le nombre de retard moyen obtenu sur notre échantillon

est une variable aléatoire gaussienne de moyenne arithmétique

m2 et d'écart type

0,8 - 1,96 0,09 < m2 < 0,8 + 1,96 0,09 0,63 < m2 < 0, 97 Le degré de confiance de m2 est 0,95, c'est-à-dire que dans 95 cas sur 100 m2 est dans l'intervalle [0,63 ; 0,97]. m2 est inférieure à 1 dans tous les cas. TABLE DES MATIÈRES * 21 Dans cet intervalle, la

condition de satisfaction n'est pas remplie, * 22 En posant la limite

inférieure de m1 égale à 99, soit |

|

.

.

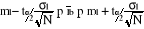

et d'écart type

et d'écart type  avec

avec  = 0,5. La variable T définie par :

= 0,5. La variable T définie par :  suit une loi normale centrée réduite.

suit une loi normale centrée réduite.

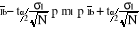

est le taux de remboursement moyen de notre échantillon. A

chaque échantillon de 300 crédits de groupes est donc

associé un taux de remboursement moyen

est le taux de remboursement moyen de notre échantillon. A

chaque échantillon de 300 crédits de groupes est donc

associé un taux de remboursement moyen  . La variable

. La variable  suit une loi normale de moyenne m1 et d'écart type

suit une loi normale de moyenne m1 et d'écart type

.

.

= 1,96 avec = 5%

= 1,96 avec = 5% avec m2 le nombre de retard de paiements moyen de la

population-mère que nous envisageons d'estimer.

avec m2 le nombre de retard de paiements moyen de la

population-mère que nous envisageons d'estimer.

est inférieure à 99%.

est inférieure à 99%. (degré de confiance 0,60) et la limite supérieure donne

99,18.

(degré de confiance 0,60) et la limite supérieure donne

99,18.