Le rôle des banques dans le financement des contrats internationaux cas de la B.E.A( Télécharger le fichier original )par Amel DOUKH CIEFAC - TS en commerce international 2005 |

: Chapitre I :

Section A : Section B Section C : Chapitre II : Section A : Section B : Section C :

: : Section A Section B : Chapitre VI : : Section A : Section B Section C

Introduction générale:A une époque où le commerce extérieur est l'un des impératifs vitaux pour la santé économique d'une nation, les acteurs de la scène internationale (exportateurs, importateurs, banques) se trouvent quotidiennement confrontés à des problèmes que créent les frontières parmi, ceux-ci il en est un qui constitue la charnière de toutes opérations internationales : (les transactions et échange monétaire avec les divers facteurs de réglementation) Les échanges économiques extérieurs d'un pays reflètent sa situation économique, ses forces et faiblesses, de même que sa place et son poids au sein de la communauté internationale, orienter le commerce extérieur dans le sens des intérêts nationaux ont toujours été l'un des objectifs prioritaires de toutes politiques dans une société moderne. Le rôle des banques, se trouve au carrefour des routes qui suit la monnaie, afin que celle-ci accomplisse au mieux, dans l'espace et temps voulu, sa double fonction d'instrument d'échanges et d'accumulation de stabilisation économique. Toutefois, les banques, grâce à leurs réseaux d'agences et de correspondants, sont en mesure de fournir à leurs clients toutes les précisions nécessaires sur les entreprises étrangères. De nos jours l'activité des entreprises et des banques est de plus en plus orientée vers des échanges internationaux, Vu le nouvel ordre économique mondial (la Mondialisation) En effet, le développement des échanges internationaux, a eu comme conséquence la mise en place d'une gamme de moyens de paiement, et mode de financement adéquat pour le développement et le renforcement de ce dernier, car ces moyens de transaction constituent les paramètres déterminants et indispensables à tout échange commercial. Pour cela, la mise en place des crédits extérieurs doit faire l'objet d'un calcul économique minutieux, pour le coût et le taux de rentabilité, et leurs remboursements doivent s'effectuer aux dates d'échéances contractuelles. En définitive, pour assurer la bonne foi et le règlement d'un bon déroulement d'un contrat commercial, d'une facture ou d'une transaction internationale, ceux-ci doivent être démunis des risques, C'est pourquoi des banques ont mis à la disposition de leurs clients différents techniques de financement qui reposent à leur tour de différents modes de transaction qu'on va démontrés dans notre étude, en répondant aux questions suivantes : · Quels sont les différents moyens de financement qui conviennent dans les opérations du commerce extérieur ? · Quelles sont les modalités et techniques de paiement utilisées dans le commerce international ? · Quels sont les différents risques envisagés et comment les couvrir ?

Et enfin la question prédominante est de savoir quel est le rôle de la banque dans le financement des contrats internationaux ? Pour aborder ce sujet, nous avons jugé favorable de subdiviser notre étude en quatre (04) chapitres Ø Le premier chapitre traitera les différentes techniques de financement, dont nous évoquons principalement les différents crédits à court, moyen et long terme, il est subdivisé en trois sections : qui on était consacrées respectivement:

Ø Le second chapitre sera consacré aux différentes techniques de paiement utilisées dans le commerce international, dont on va parler :

Ø Le troisième chapitre analysera les risques inhérents aux opérations du commerce extérieur, et les garanties offertes par les banques, et il sera structuré comme suit :

Ø le quatrième chapitre traitera les deux (02) cas pratique dont on entamera le « crédit acheteur » comme moyen de financement International, et « garantie de bonne exécution » comme exemple de garantie bancaire, et il est subdivisé comme suit : A. Historique de la B.E.A B. Présentation de la D.C.E et le déroulement d'un crédit acheteur C. Présentation de la D.R.I et le déroulement d'une garantie de bonne exécution Nous terminerons notre étude, en démontrant dans quelle mesure le rôle de la banque est important dans le financement des contrats internationaux. Introduction : En raison de la concurrence qui ne cesse de s'accroître dans le commerce international, les exportateurs sont contraints, pour décrocher des marchés, d'offrir des conditions attrayantes à leurs clients, tant sur la qualité des produits, le niveau des prix, les délais de livraison, ainsi que sur les délais de paiement et autres avantages commerciaux. Dans ce cadre, les conditions de paiement qui constituent un des facteurs déterminants pour la concrétisation du contrat de vente internationale, doivent, au préalable, faire l'objet d'un examen approfondi afin de dégager des solutions de financement adaptées. En effet, l'octroi de crédits ou de délais de paiement aux clients, par son impact sur la trésorerie des exportateurs, reste fortement dépendant des possibilités de financement. Afin de couvrir les besoins de financement, les importateurs font appel aux banques ou à des institutions financières spécialisées qui déterminent la technique de financement la plus appropriées, selon la nature du produit, le montant et les délais des crédits liés à la transaction. Quand il s'agit d'importation de biens de consommation ou de biens et services nécessaires au fonctionnement, les banques proposent des financements à court terme (n'excédant pas deux ans). Lorsqu'il s'agit d'importation de moyens de production ou de réalisation de grands projets, les techniques appropriées sont plutôt des financements à moyen terme (entre deux et sept ans) et à long terme (excédant sept ans). Dans le souci de faciliter aux opérateurs le choix d'une technique de financement déterminée selon la nature du besoin, nous jugeons utile de définir le contexte d'utilisation de chaque technique à travers ce chapitre structuré comme suit : Section A : Les techniques de financement à court terme. Section B : Les techniques de financement à moyen et long terme. Section C : Autres techniques de financement à moyen et long terme. Section ATechniques de financement à court terme.Les financements à court terme utilisés pour les opérations d'exportation servent à rééquilibrer la trésorerie des exportateurs soit :

Nous retrouvons dans cette section les principales techniques de financement à court terme. A.1. Le crédit de préfinancementL'exportateur peut bénéficier d'un crédit de préfinancement entre la date de conclusion du marché (à la réception de la commande) et la date d'expédition de la marchandise. A.1.1. Définition Le crédit de préfinancement est un crédit de trésorerie accordé par une banque à un exportateur afin de lui permettre de financer des besoins courants ou exceptionnels résultant de son activité exportatrice avant l'expédition des marchandises. Il est consenti en contre partie de la remise, par le bénéficiaire, des traites Mobilisables auprès de la banque centrale

A.1.2. Caractéristiques

A.1.3. Avantages et inconvénients Le crédit de préfinancement offre des avantages visant la promotion des exportations.

Ce type de crédit connaît cependant des limites.

A.2. La mobilisation des créances nées sur l'étrangerElle représente un financement d'exportation dés la naissance de la créance due à l'exportateur. A.2.1. Définition La mobilisation de créances nées sur l'étranger est un crédit permettant aux exportateurs ayant accordé à leurs acheteurs étrangers des délais de paiement à court terme, d'obtenir le financement du montant total des créances qu'ils détiennent, à partir du moment où celles-ci existent juridiquement. Ce financement est généralement assuré par les banques moyennant la négociation de lettres de change. A.2.2. Caractéristiques

A.2.3. Procédure Le vendeur ayant accordé un délai de paiement à l'acheteur, mobilise sa créance auprès de la banque qui va alors créditer son compte à concurrence du montant de la créance. Une fois que cette créance arrive à échéance (délai convenu), la banque de l'exportateur recevra la contrepartie de son paiement par l'intermédiaire de la banque de l'acheteur. A.2.4. Avantages et inconvénients Comme pour le crédit de préfinancement, la mobilisation de créances nées sur l'étranger contribue à la promotion des exportations et cela à travers les avantages qu'elle offre :

Toutefois, l'exportateur qui choisit cette formule n'est pas à l'abri des risques suivants :

A.3. Les avances en devisesDans le but de financer l'exportation et se prémunir contre le risque de change, les banques ont mis en place la technique de financement "avance en devises". A.3.1. Définition

L'avance en devises est un crédit qui permet aux exportateurs de disposer des montants de leurs créances libellés en la devise de facturation, dans le but d'éliminer le risque de change. Cette avance peut être consentie dans une devise autre que celle du contrat commercial. A.3.2. Caractéristiques

A.3.3. Déroulement de l'opération Une opération d'avance en devises se déroule comme suit :

A.3.4. Avantages et inconvénients L'avance en devise présente les avantages suivants :

Cependant, il y a lieu de relever quelques points faibles.

Notons que cette technique n'est pas encore pratiquée en Algérie. A.4. L'affacturageParmi les nouvelles techniques de financement à court terme nous distinguons "l'affacturage" ou "le factoring". A.4.1. Définition " Le factoring est un acte au terme duquel une société spécialisée appelée "factor" devient subrogée au droit de son client appelé "adhérent" en payant ferme à ce dernier le montant intégral d'une facture à échéance fixe, résultant d'un contrat et en prenant à sa charge, moyennant une rémunération, les risques de non-remboursement"2(*). C'est une opération par laquelle un exportateur "adhérent" cède ses créances, détenues sur des acheteurs étrangers, à une société d'affacturage "factor", contre le paiement d'une commission. Selon cette formule, le factor règle l'adhérent du montant des créances diminué des frais et commissions puis se charge du recouvrement de ces créances en assumant le risque de non-paiement. A.4.2 Caractéristiques

A.4.3. Déroulement et schéma général (cf. fig. n° 1) Le déroulement de l'opération se fait comme suit :

A.4.4. Avantages et inconvénients Cette technique présente aux exportateurs les avantages suivants :

Néanmoins:

Figure n° 1 Vendeur Adhérent (Exportateur) Acheteur (Importateur)

(Factor import) (Factor export) Organisme d'assurance Schéma représentatif d'une opération d'affacturage (3)

(4)

(2) (1) (5) (7)

(2')

(6) (8)

(1)Demande de financement. (2)Acceptation du dossier et conclusion du contrat d'affacturage. (2')Couverture des risques auprès d'un organisme d'assurance. (3)Contrat commercial (4)Expédition des marchandises avec factures pour le paiement du factor. (5)Paiement anticipé de l'exportateur par le factor export contre présentation d'effets. (6)Dans le cas de l'intervention d'un factor import, le factor export lui transfert les Effets pour recouvrement. (7)A échéance, l'importateur paye le factor import. (8)Le factor import recouvre les effets et les fait parvenir au factor export. Section BTechniques de financement à moyen et long termeLes financements à moyen et long terme permettent aux exportateurs de bien d'équipement, généralement coûteux, d'accorder à leurs clients un étalement des paiements qui ne peuvent être supportés par leur trésorerie. B.1. Le crédit fournisseurCrée par la pratique bancaire et les industriels des pays développés, le crédit fournisseur a pour objectif d'améliorer la capacité de vente des exportateurs face à une concurrence vive sur les marchés internationaux. Ne pouvant accorder aux clients des délais de paiements parfois importants sans grever lourdement leurs propres trésoreries, les fournisseurs font appel aux banques pour l'obtention de ce type de crédit B.1.1. Définition Le crédit fournisseur est un prêt bancaire accordé directement au fournisseur (exportateur) lui permettant d'octroyer des différés de paiement aux acheteurs (importateurs). Le crédit fournisseur permet au fournisseur d'escompter sa créance et d'encaisser, au moment de la livraison partielle ou totale de l'exportation, le montant des sommes qui lui sont dues par l'acheteur étranger. A noter dans ce cas que la relation entre l'acheteur et le vendeur est régie par un seul contrat qui est le contrat commercial stipulant aussi bien les conditions commerciales que financières. B.1.2. Caractéristiques

A signaler que le contrat commercial peut prévoir des paiements progressifs sans livraisons partielles.

En effet, le risque d'impayé est à la charge de l'exportateur. Il est donc nécessaire que ce dernier se couvre auprès d'un assureur contre le risque de crédit (risque de non transfert). Bien entendu, l'exportateur garde à sa charge la partie non garantie de la créance. B.1.3. Déroulement et schéma général (cf. fig. n°2)

La procédure d'un crédit fournisseur s'établit comme suit : Tout d'abord, l'exportateur exprime à sa banque sa volonté d'accorder un délai de paiement à son client et l'interroge sur les délais, le taux et la part finançable. Après accord mutuel, l'exportateur se couvre auprès d'un organisme d'assurance. Par la suite, l'exportateur et l'importateur établissent le contrat commercial fixant en outre les conditions financières. L'exportateur expédie la marchandise Et remet les documents à sa banque accompagnés des effets tirés sur l'acheteur selon le nombre de semestrialités de remboursement. Ces effets sont transmis à la banque de l'importateur en vue de leur acceptation par l'acheteur et aval, le cas échéant, par cette dernière. Enfin, la banque de l'importateur transmet ces effets, acceptés par son client, à la banque de l'exportateur qui procédera ensuite à leur escompte. B.1.4. Avantages et inconvénients

Le crédit fournisseur présente les avantages suivants :

Toutefois, l'exportateur qui a recours à ce financement subit quelques inconvénients :

Figure n° 2 Schéma représentatif d'un crédit fournisseur (2) (4) (3)

(1) (10) (5) (7) (8) (6) (9) (1) Demande de financement de l'exportateur à sa banque (2) Accord d'un délai de paiement par le fournisseur a son client (3) Souscription par le fournisseur d'une assurance. (4) Etablissement du contrat commercial et l'expédition de la marchandise (5) la remise des documents par l'exportateur (6) Transmission par la banque de l'exportateur des documents à la banque de L'importateur (7) Remise des documents commerciaux et des effets pour acceptation à L'acheteur (8) Retour des effets, acceptés par le client, à sa banque. (9) Aval des effets par la banque de l'importateur et leur transmission à la banque de L'exportateur (10) Escompte des effets par cette dernière Vendeur

(Exportateur) Acheteur (Importateur) Banque de L'importateur Banque du Fournisseur Organisme d'assurance

B.2. Le crédit acheteurLe crédit acheteur vise à dégager le fournisseur des problèmes de crédit. B.2.1. Définition Le crédit acheteur est un crédit consenti par une banque ou un pool de banques à un acheteur étranger pour lui permettre d'effectuer les paiements dus au vendeur au comptant. Il repose sur deux contrats juridiquement indépendants.

L'emprunteur s'engage à rembourser le montant du crédit selon les modalités précisées dans le contrat financier. Ainsi le contrat commercial est bien distinct du contrat financier. Néanmoins, comme ce dernier ne peut être généré sans le contrat commercial, son entrée en vigueur reste toujours subordonnée à celle du contrat commercial. B.2.2. Caractéristiques

La commission de gestion pour rémunérer les frais de gestion et de suivi du crédit acheteur. La commission d'engagement pour rémunérer l'engagement de la banque prêteuse à mettre à disposition les fonds pour régler le fournisseur. Elle est calculée sur le solde non utilisé du crédit et exigible trimestriellement ou semestriellement.

La police risque de fabrication : elle assure le fournisseur, avec une quotité ne dépassant pas 90 %, contre le risque d'interruption de marché par l'acheteur. La police risque de crédit : elle assure les banques à 95 %, contre le manquement possible de l'emprunteur à ses engagements de remboursement.

Nous citons ci-après les principales lignes de crédit. Les protocoles intergouvernementaux : il s'agit des accords conclus entre les gouvernements afin de promouvoir les échanges commerciaux entre leurs pays ; Les protocoles bancaires : appelés également " accords cadres " : ils sont souvent des applications des protocoles financiers intergouvernementaux. Il s'agit des lignes de crédit accordées par des banques étrangères ; Les accords multilatéraux : lignes de crédit mises en place par les institutions financières internationales (BIRD5(*), BAD, BM...) Les conventions spécifiques : lignes de crédits acheteur octroyés par une banque étrangère pour le financement d'une opération donnée. B.2.3. Les différentes phases du crédit acheteur Pour l'exécution du contrat, le fournisseur est souvent amené à engager des dépenses importantes ; il souhaite donc recevoir des déblocages de fonds de la part de la banque prêteuse afin de soulager sa trésorerie. De son côté, l'acheteur souhaite différer les paiements dus au fournisseur après l'achèvement définitif des prestations. Pour concilier ces intérêts contradictoires les banques ont mis en place la technique du" crédit acheteur". Nous pouvons expliquer le montage d'un crédit acheteur à travers le schéma qui suit. (1) (5) (3) (7) (8) Temps

(4) (6) (2)

(1) La date d'entrée en vigueur du crédit acheteur, qui est définie dans la convention de crédit, correspond au moment où l'emprunteur peut utiliser le crédit après avoir répondu à un certain nombre de conditions (Formalités, autorisations, règlement des acomptes et des commissions de gestion, ... Cette date est également appelée : date effective. (2) La période d'utilisation du crédit correspondant à la période d'exécution des prestations. Elle peut aller de la période préalable jusqu'à la date du premier remboursement. (3) La date limite d'utilisation du crédit, est la date au-delà de laquelle aucune utilisation du crédit n'est acceptée. Le plus souvent elle correspond à la date limite d'achèvement des travaux et/ou prestations par le fournisseur. Elle peut être prorogée sous certaines conditions, en cas de retard dans l'exécution des travaux. (4) La période préalable pendant laquelle l'emprunteur n'effectue aucun remboursement mais paie les intérêts intercalaires calculés sur le montant du crédit utilisé. (5) La date d'entrée en période de remboursement correspond généralement à un événement : date de réception provisoire ou définitive, date de mise en route de l'usine... (6) La période de remboursement durant laquelle l'emprunteur va procéder au paiement des échéances du principal (le plus souvent l'amortissement est semestriel) majoré des intérêts calculés sur le capital restant dû. (7) La date du premier remboursement. (8) La date du dernier remboursement. Le cas que nous venons d'illustrer représente un crédit acheteur indirect. Par ailleurs, dans le cas où la période préalable n'existerait pas, autrement dit lorsqu'il y a simultanéité entre la réalisation des prestations et le paiement de l'exportateur, le crédit acheteur est dit direct. B.2.4. Procédure et schéma général (cf. fig. n°3) Le crédit acheteur se déroule comme le montre le schéma de la page suivante. (Voir document schéma) Vendeur (Exportateur) Acheteur (Importateur) (Banque de L'importateur) (Banque de l'exportateur) Organisme d'assurance Organisme de stabilisation Figure n° 3 Schéma représentatif d'un crédit acheteur

(1)

(2)

(5) (4) (3) (4) (6)

(2)

(3) (4) (6)

(1) La conclusion du contrat commercial entre l'acheteur et le vendeur, en prévoyant les modalités de paiement : montant de l'acompte et le mode de son règlement, la partie à financer par crédit acheteur... (2) L'exportateur et sa banque sollicitent l'organisme d'assurance afin de souscrire les polices d'assurance. Généralement, c'est cet organisme qui fixe les conditions de crédit: la part finançable, les primes d'assurance... (3) Le contrat financier (convention de crédit) est signé entre l'emprunteur (l'acheteur ou sa banque) et le prêteur (la banque du vendeur). (4) L'exportateur présente les documents exigés par l'acheteur à sa banque, et cela après avoir exécuter ses obligations contractuelles (les livraisons). (5) La banque prêteuse règle l'exportateur suivant les conditions et modalités prévues dans le contrat de crédit d'une part, d'une autre part elle notifie l'emprunteur par un avis d'utilisation pour la tranche débloquée. (6) L'acheteur procède au remboursement du principal et au paiement des intérêts et des commissions suivant l'échéancier de remboursement. Remarque Lorsque le crédit acheteur fait intervenir : l'acheteur, le vendeur ainsi que leurs banques, il est dit crédit acheteur libre, s'il y a aussi l'intervention d'un organisme d'assurance, il est dit crédit acheteur en garantie pure, si de plus il ya l'organisme stabilisateur (comme le présente le schéma), il s'agit d'un crédit acheteur réglementé ou administré. B.2.5. Avantages et inconvénients Ce crédit est le mode de financement le plus utilisé, il présente de nombreux avantages : Pour l'exportateur

Pour l'importateur

Toutefois l'utilisation du crédit acheteur implique les inconvénients suivants: Pour l'exportateur

B.3. Le crédit-bail international(le leasing)Parmi les anciennes techniques de financement des équipements industriels, figure «le crédit-bail » appelé aussi «location financière » ou plus couramment «leasing ». Cette technique est apparue en Grande Bretagne au siècle dernier et s'est développée aux Etats Unis dans les années 60, pour s'étendre par la suite à plusieurs autres pays. B.3.1. Définition Le crédit-bail est un mode de financement des biens d'équipements à usage professionnel utilisant les avantages de la location. Il consiste pour le bailleur (société de leasing) à acquérir auprès d'un fournisseur un ou plusieurs équipements sur instruction de l'importateur(le preneur) auquel il va céder l'usage de l'équipement sans la propriété. Autrement dit l'équipement est loué pour une durée ferme et irrévocable. Au terme du bail (la durée de location) le preneur a la faculté d'acheter l'équipement moyennant un prix résiduel qui aura pris en compte les loyers payés. S'il renonce à cette option ; il doit restituer le matériel au bailleur. Le choix du matériel se fait par le preneur qui convient avec son fournisseur des caractéristiques techniques, de la date de livraison et du prix de l'équipement. Par conséquent le rôle du bailleur est purement d'ordre financier. B.3.2. Caractéristiques

- matériels de transport : avions, navires, conteneurs ... - équipements pétroliers. - matériels de chantiers utilisés par des entreprises de travaux publics. - machines- outils ...

Contrat technique entre le preneur et le fournisseur. Contrat de fourniture entre le fournisseur et le bailleur. Contrat de crédit-bail entre le bailleur et le preneur.

Dans ce cas, tous les droits, obligations et risques liés à la propriété du bien financé sont transférés au locataire (preneur). 2. Opérationnel (operating lease) : la location est conclue par des fabricants d'équipements, à la fois fournisseurs et bailleurs. Dans ce cas la location est conclue pour une durée inférieure à la période d'exploitation économique de l'actif, ce qui fait que les biens en question peuvent être revendus ou loués à nouveau. Les droits, obligations et risques ne sont pas transférés en totalité au locataire.

1. Version française : le contrat de leasing est obligatoirement assorti d'une option d'achat à prix fixe, en tenant compte des loyers versés.

B.3.3 Déroulement de l'opération et schéma général (Figure n° 4) Fournisseur (Exportateur) Preneur (Importateur) Bailleur (Société de Leasing) Schéma représentatif d'un crédit bail

(1) (4)

(2) (5) (3) (6)

(1) Conclusion du contrat technique entre le preneur et le fournisseur précisant :

(2) Le contrat de fourniture : le fournisseur établit la demande de crédit-bail au bailleur et procède à la vente des équipements à ce dernier suivant les clauses et conditions convenues entre le fournisseur et le preneur. Le contrat de fourniture doit prévoir la conclusion du contrat de crédit-bail comme condition suspensive. (3) Le contrat de crédit-bail est conclu entre le bailleur et le preneur. Dans ce contrat sont fixées les modalités de la location (du leasing), la durée irrévocable du leasing, le loyer, les modalités de paiement et le montant de l'option d'achat (4) Le fournisseur expédie l'équipement, l'outillage ou le matériel au "preneur". (5) Le bailleur règle le prix des équipements au fournisseur sur la base des documents attestant la bonne exécution de l'opération d'expédition. (6) Le preneur paye régulièrement les loyers dus. Au terme de la période de location il a la faculté d'opter pour l'achat en réglant le montant résiduel correspondant. B.3.4. Avantages et inconvénients Le leasing est une technique de financement qui offre de nombreux avantages : Pour le preneur, en lui permettant :

Pour le fournisseur, en lui permettant :

De son coté le bailleur bénéfice :

Le crédit-bail renferme toutefois des inconvénients :

En ALGERIE : le crédit-bail est régi par l'ordonnance 96-09 du 19/01/96. A coté de ces principales techniques de financement à long terme, d'autres techniques moins utilisées mais parfois mieux adaptées méritent d'être traitées. Section CAutres techniques de financement à moyen et long terme.En plus du crédit fournisseur, du crédit acheteur et du leasing, les opérateurs internationaux disposent d'autres techniques de financement à moyen et long terme, moins utilisées mais qui peuvent s'avérer mieux adaptés dans certains cas. C.1. Le forfaitage (forfaiting)Parmi les nouvelles techniques de financement, il y a le forfaitage. C'est une formule hybride entre le crédit fournisseur et le crédit acheteur. C.1.1. Définition Le forfaitage, appelé également rachat forfaitaire de créances ou escompte à forfait, est une technique de financement ayant quelques caractéristiques relevant du crédit acheteur et d'autres du crédit fournisseur. Il remplace peu à peu la confirmation de commande que nous allons voir par la suite. Il consiste pour un exportateur, ayant accordé des délais de paiement à son client, de céder les créances détenues sur ce dernier à un organisme qui peut être sa banque ou une société de forfaiting en contrepartie du paiement immédiat des valeurs nominales de ces créances diminuées des commissions d'escompte. Cette cession est un escompte "à forfait" car elle représente une opération de vente définitive sans recours contre le cédant en cas de défaillance du débiteur (acheteur).

C.1.2. Caractéristiques

Un contrat commercial entre acheteur et vendeur ; Un contrat de forfaitage entre vendeur et société de forfaitage.

Après le rachat de la créance, le forfaiteur n'a droit à aucun recours contre l'exportateur en cas de défaillance du débiteur.

Les modalités de paiement, l'existence ou non des garanties, le pays de l'importateur... Il contient :

C.1.3 Déroulement et schéma représentatif de l'opération (cf. fig. n°5) L'opération de forfaitage se déroule en deux étapes : négociation et réalisation. C.1.3.1. La négociation Après conclusion du contrat commercial avec son client, l'exportateur adresse une demande de cotation au forfaiteur sur laquelle il mentionne le pays de l'importateur, le nom de la banque de l'acheteur, le montant et la monnaie du contrat, les délais et les modalités de paiement, les types de garanties offertes ainsi que les modalités d'exécution du contrat. Sur la base de ces informations, le forfaiteur fixe le taux du crédit à donner au fournisseur et le montant net à encaisser. Si l'acheteur accepte le financement proposé, la cotation devient définitive, l'exportateur procède à la confirmation des conditions proposées, un contrat de rachat de créance est donc signé. C.1.3.2. La réalisation L'exportateur présente au forfaiteur un certain nombre de documents : contrat commercial, factures, supports de paiement, garantie... Ce dernier, après vérification et contrôle de ces documents, demande l'aval à la banque de l'acheteur avant de créditer le compte de l'exportateur du montant des créances diminué de la commission d'escompte à échéance. A échéance, sur présentation du support de règlement par le forfaiteur, l'acheteur effectue le paiement à sa banque qui rembourse à son tour le forfaiteur par virement. Figure n°5 Vendeur (Exportateur) Acheteur (Importateur) Banque garante (Banque de L'importateur) Société de forfaitage ou la banque de l'exportateur Schéma représentatif d'une opération de forfaitage (1) (3) (4)

(2) (5) (8) (10) (11)

(6) (7) (9)

C.1.4. Avantages et inconvénients Le forfaitage présente de nombreux avantages : Pour l'exportateur

Pour l'acheteur

Pour le forfaiteur

Toutefois, le forfaitage présente également des inconvénients :

Par ailleurs, le forfaiteur assume une étendue de risques importante due à "l'endossement" des créances. Ces risques peuvent être réduits par une préparation méthodique du forfaitage. Il peut exiger, entre autres, que les créances cédées soient matérialisées par des effets de commerce avalisés. C.2. La confirmation de commandeParmi les techniques de financement les plus adaptées aux exportations de biens d'équipements nous retrouvons la confirmation de commande. C.2.1. Définition La confirmation de commande est une technique de financement d'origine anglo-saxonne. Il s'agit d'un escompte sans recours d'un crédit fournisseur par une société de confirmation de commande, suite à une demande de la confirmation de commande par le client importateur. C.2.2. Caractéristiques

C.2.3. Procédure et schéma général (cf. fig. n°6) Après conclusion du contrat commercial avec l'exportateur, l'acheteur étranger procède à la demande de confirmation de commande par laquelle il s'engage à lever les documents, accepter et payer les effets commerciaux.

Dès la réception de cette demande, la société spécialisée en confirmation de commande fait une évaluation de risque et sert d'intermédiaire dans la négociation. En cas d'acceptation de l'opération, elle doit faire signer la demande de confirmation par l'acheteur. Par ailleurs elle doit contracter une assurance crédit auprès d'un organisme d'assurance pour se prémunir des risques. Cette société doit régler ensuite l'exportateur ayant livré la marchandise contre remise des documents originaux d'expédition et des traites tirées sur l'acheteur. A échéance, l'acheteur paye cette dernière contre présentation des traites. C.2.4. Avantages et inconvénients Les avantages les plus importants que présente cette technique sont :

Organisme d'assurance Société de confirmation de commande Acheteur (Importateur) Figure n°6 Schéma représentatif d'une confirmation de commande Fournisseur (Exportateur)

(1) (4)

(5) (5') (6') (6) (2)

(3) (1) Contrat commercial. (2) Demande de confirmation de commande auprès de la société de confirmation de commande. (3) Couverture des risques auprès d'un organisme d'assurance. (4) Livraison de la marchandise. (5) Présentation des documents d'expédition et des traites. (5') Paiement. (6) Présentation des traites à échéance. (6') Paiement à échéance. C.3. Le crédit financierAfin d'accompagner les crédits à l'exportation, de financer les acomptes et les prestations de services non couvertes par les organismes de crédit à l'exportation, il a été mis en place des crédits spécifiques appelés crédits financiers. C.3.1. Définition Le crédit financier dénommé également «crédit d'accompagnement » ou encore «crédit parallèle » est toujours lié à une opération d'exportation bien précise. Exigé par l'importateur, ce crédit est destiné à :

C.3.2.Caractéristiques

C.3.3.Avantages et inconvénients Le principal avantage est le but de ce crédit qui est le financement des acomptes, des prestations de services et des dépenses locales liées à l'exécution du contrat commercial. Par contre ce crédit présente les inconvénients suivants :

Synthèse:Après avoir exposé dans ce chapitre les techniques de financement les plus utilisées dans le domaine du commerce international, les remarques suivantes méritent d'être soulignées :

La connaissance des différentes techniques de financement, qui conviennent aux particularités de chaque transaction, s'avère donc indispensable.

Il y a lieu de préciser enfin que ces techniques ne sont pas toutes utilisées en Algérie (absence des sociétés de forfaitage, d'affacturage...). A signaler également que l'utilisation du " crédit acheteur" qui était très fréquente auparavant, tend à diminuer sensiblement en raison du risque de change qu'il engendre. Introduction : Dans une opération de commerce international, l'exportateur s'engage à exporter des biens ou des services en contrepartie de l'engagement de l'acheteur de payer un prix convenu.

A partir de ces engagements, naissent des intérêts contradictoires pour les deux parties : L'exportateur souhaite être payé au plutôt, voire avant même l'expédition de la marchandise ; tandis que l'importateur souhaite des prix réduits et un paiement reporté au plus tard possible. Le rapprochement entre ces intérêts contradictoires doit être recherché à travers la négociation entre l'acheteur et le vendeur jusqu'à l'obtention d'un accord équilibré. Cette négociation porte essentiellement sur les conditions financières à mettre en place qui demeurent tributaires du niveau de la concurrence et de l'environnement des parties. En tout état de cause elles subissent très généralement le rapport de force entre les parties. La négociation permet ainsi de fixer les choix concernant les moyens ou les instruments de paiement : chèque, lettre de change, billet à ordre ou virement. Ils représentent les formes matérielles servant de supports au paiement. Notons que le virement par SWIFT est l'instrument le plus utilisé en raison des avantages qu'il présente à savoir la rapidité, le coût réduit, la sécurité et la facilité d'utilisation ;C'est ce qu'on va démontrer à travers se chapitre structuré comme suite : Section A : système SWIFT Section B : les techniques de paiement Section C : autres instruments de paiement

Section ALe système SwiftLes opérations documentaires fondent leurs mécanismes de fonctionnement sue la possession des moyens de Transmission les plus évolue. Au par avant, les réseaux de tèlecommunication utilises par les banques pour le transport des messages tel que le courrier, câble ou télex n'étaient pas rapide dans la réalisation des règlements financiers internationaux à travers le monde entier. Pour cela, il y a eu fondation d'une nouvelle société qui à pour objectifs l'amélioration des paiements financiers Internationaux en introduisant une plus grande normalisation dans les relations Bancaires et en permettent le mécanisme et le traitement des opérations par des systèmes informatiques, ce réseau et nomme « Société for World inter financial transmission » S.W.I.F.T, dont le siège social est à Bruxelles. A.1 Le procède SWIFT :1(*)SWIFT et le siège de la société coopérative a but non lucratif, fonde le 03 mai 1973 par 239 banques appartenant à 15 pays. Elle à pour mission d'élaborer un outil moderne de communication via l'outil informatique. Et cette société à pour objectifs d'améliorer les paiements financiers internationaux en introduisant une plus grande normalisation dans les relations bancaires et en permettant le mécanisme et le traitement des opérations par le système informatiques Il est largement utilise aujourd'hui par les banques pour effectuer des paiements internationaux, il n'est qu'un moyen de paiement, c'est un réseau de teletransmission prive, loue aux administrations qui ont le monopole de telecommunication, gère par ordinateur et dont l'usage est réserve aux banques membre de la société qui en assure la gestion. A.2 Règle de fonctionnement 2(*) : Les ordres SWIFT font l'objet d'une normalisation poussée afin d'automatiser au maximum leur traitement, et ainsi les exécuter dans les meilleurs délais. Les données classiques d'un virement bancaire : coordonnées bancaires de l'émetteur et du récepteur, un libellé de motif et des zones de service (commission, type de message, etc.), sont rigoureusement codifiées. Par exemple, les banques y sont identifiées par leur code BIC. La Society for Worldwide Interbank Financial Telecommunication gère l'enregistrement de ces codes. Pour cette raison, le BIC est aussi souvent appelé code SWIFT. A.3 Les différents types de message SWIFT : Le SWIFT représente plusieurs types de messages tel que : MT 700/MT701 : Emission d'un crédit documentaire MT 705 : Préavis d'émission d'un crédit documentaire MT 707 : Modification d'un crédit documentaire MT 710/MT711 : Notification d'un crédit documentaire par l'entremise d'une Banque tierce MT 720/MT721 : Transfert d'un crédit documentaire MT 730 : Accuse de réception MT 732 : Avis de levée de réserves MT 734 : Avis de refuse MT 740 : Autorisation de remboursement MT 742 : Demande de remboursement MT 747 : Modification d'une autorisation de remboursement MT 750 : Avis d'irrégularités MT 752 : Autorisation de paiement d'acceptation/de négociation MT 754 : Avis de paiement / d'acceptation/de négociation MT 756 : Avis de remboursement ou de paiement MT 202 : banque à banque (crédit acheteur) MT 103 : banque fournisseur (crédit fournisseur) A.4 Les avantage de ce système : Les procèdes SWIFT présente plusieurs avantages tel que: A.4.1 Sécurité : Les moyens de traitement de l'information qui interviennent aux différents niveaux du réseau sont équipes de programmes sophistiques de détection des erreurs. Les messages échangent entre les concentrateurs et les centres de traitements sont cryptes par ordinateurs, le réseau est ainsi protége contre les écoutes pirates. Une clé permet de vérifier l'identité de l'émetteur du message. La normalisation des messages supprime les risques non négociables de mauvaise compréhension A.4.2 La rapidité : Le temps de transmission d'un message est très inférieur au délai d'acheminement d'un courrier postal. Et si les communications par télex sont parfois plus rapides, elles sont onerences et réservées aux affaires urgentes ou d'un montant important. A.4.3 Le message SWIFT : a un coût réduit, il peut toujours être utilise pour autant que le destinataire soit relie au réseau. A.4.4 La fiabilité : est une autre qualité du SWIFT. En raison de sa vocation, les utilisateurs doivent en avoir des positions 24 heures sur 24 heures et 7 jours sur 7 Cet objectif est largement réalise, puisque le taux de disponibilité effective est sensiblement égal a 99,5 % Mais il existe un inconvénient du procède SWIFT, c'est les non délivrance d'aucun accuse de réception, ceci implique que le contrôle de la bonne transmission ne peut se faire qu'a travers le contrôle de l'opération elle-même. Section B :Les techniques de paiement

Les modes de règlement sont choisies par l'exportateur. En commerce international, ce sont les transferts de dépôts bancaires, ainsi que les instruments de crédit qui servent de moyens de règlement : lettre de change, billet à ordre, chèque et virement bancaire international. Le choix entre ces différents moyens s'effectue en fonction de leur rapidité, leur coût et de la réglementation des changes des pays. Les transferts internationaux sont libelles en monnaie nationale ou en devises étrangères Les circuits bancaires utilisent sont plus complexes que lors des transferts entre résidents. En effet, les transferts internationaux impliquent l'intervention des banques à l'étranger et nécessitent une opération de change, si le paiement est fait en devises étrangères. B.1 La lettre de change 3(*)B.1.1Définition : Ecrit par lequel un tireur c'est à dire l'exportateur donne ordre à un tire (l'importateur) de payer à vue ou à une date déterminée, une certaine somme à lui-même ou à un tiers. La traite doit contenir un certain nombre de mentions : § La dénomination de lettre de change insérée dans le texte même du titre et exprimée dans la langue employée pour la rédaction de ce titre. § Le mandat pur et simple de payer une somme déterminée § Le nom de celui qui doit payer (tire) § L'indication de l'échéance § Celle du lieu ou le paiement doit s'effectuer § Le nom de celui auquel ou à l'ordre duquel le paiement doit être fait § L'indication de la date et du lieu ou la lettre est crée § La signature de celui qui émet la traite (tireur) B.1.2 Les Différents types de la lettre de change : Dans la lettre de change, ou distinguer deux (02) types :

En cas de non-paiement à l'échéance, aucun constat officiel n'est établi mais les parties concernées s'entendent sur un accord amiable B.1.3 Fonction de la lettre de change : La lettre de change présente des fonctions qui sont : § La lettre de change est un instrument de placement de valeur dans le transfert matériel de fonds. § Elle est un instrument de crédit c'est à dire : le commerçant qui a vendu à crédit marchandises. Titre sur son débiteur § Une lettre de change l'acheteur a ainsi un certain temps pour vendre les marchandises et se procurer les fonds nécessaires du paiement de sa lettre. § De son coté le créancier peut obtenir d'un banquier qui escompte sa lettre avant l'échéance. Les capitaux indispensables pour continuer son exploitation. § La lettre de change est un instrument de paiement. § Lorsqu'elle cesse de circuler. elle est présentée au paiement par le dernier porteur le jour de l'échéance. B.1.4 Emission de la lettre de change : La lettre de change contient des émissions :

On dit qu'il y a provision, si à échéance de la traite, celui sur qu'elle est tirée est redevable au tireur d'une somme égale au montant de la traite. La provision doit être : § Valable : C'est à dire légal, ne pas avoir une cause immorale § Certaine : On en peut tirer une traite pour régler une créance Incertaine La preuve de la provision incombe en principe au tireur, mais le tiré peut constater l'existence de la provision en opposant sur la traite son acceptation. Le banquier redoute de recevoir pour escomptée des effets « camoufles en effets commerciaux », c'est à dire des effets créent dans le but d'obtenir de la banque des disponibilités qu'elle ne serait disposée à accorder sous d'autres formes. B.1.5 Avantages et Inconvénients : La lettre de change se caractérise à des avantages et inconvénients qui sont les suivants :

§ La lettre de change est une pièce juridique qui facilite le recours contre le tiré à condition qu'elle soit acceptée. § Possibilité de mobilisation en cas de difficultés de trésorerie § Sécurité de paiement dans le cas de d'une traite avalisée.

§ Risque politique § Risque de retard à l'acceptation ou de non-acceptation ; certains importateurs ne retournent les traites acceptes qu'après arrivée des marchandises alors que, par exemple, les conditions de vente prévoient une vente FOB ou CIF. § Il peut en résulter des difficultés de trésorerie car l'entreprise ne peut pas mobiliser la traite § Risque de non-paiement qui peut être écarte si l'exportateur réclame un aval bancaire au banquier de l'importateur. B.2 Billet a ordre :4(*)B.2.1Définition : Le billet à ordre est un écrit par lequel une personne le souscripteur s'engage à payer à une autre (le benificière) une certaine somme à une époque déterminée. B.2.2 Les mentions d'un Billet à ordre : Le billet à ordre contient : § La clause à ordre ou la dénomination du titre insérée dans le texte même et exprimée dans la langue employée pour la rédaction de ce titre ; § La promesse pure et simple de payer une somme déterminée ; § L'indication de l'échéance ; § Celle du lieu ou le paiement doit s'effectuer § Le nom de celui auquel ou à l'ordre duquel le paiement doit être fait ; § L'indication de la date et du lieu ou le billet est souscrit ; § La signature de celui qui émet le titre souscripteur. B.3 La différence entre le billet à ordre et la lettre de change : A-Le tireur et le tiré accepteurs sont confondus dans une seule et même personne le souscripteur d'où : § Le billet à ordre ne peut être présent à l'acceptation puisqu'il contient déjà l'engagement du souscripteur. § Il n'est pas question de parler de provision. B -Le billet à ordre n'est pas dans sa forme un acte de commerce, le billet a ordre n'est commercial que si l'est commercial sinon, il a le caractère civil. Seul le billet à ordre commercial est soumis aux règles du droit commercial. § Capacité de faire des actes de commerce § Solidarité des signataires § Compétence des tribunaux de commerce § Modèle lettre de change et billet à ordre Section CAutres instruments de paiement

C-1 Le chèque 5(*):C.1.1Définition : C'est un ordre écrit inconditionnel de payer une somme déterminée à son bénéficiaire. C.1.2Mentions : Le cheque contient : · La dénomination de chèque, insérée dans le texte même du · Titre et exprimée dans la langue employée pour la · Rédaction de ce titre ; · Le mandat pur et simple de payer une somme déterminé ; · Le non de celui qui doit payer tire ; · L'indication du lieu ou le paiement doit s'effectuer ; · L'indication de la date et du lieu ou le chèque est crée ; · La signature de celui qui émet le chèque (tireur). C.1.3 Les différents types du cheque : Dans le chèque On distingue deux types (02) types :

Emis par une banque sur instruction de l'importateur, est un engagement direct de paiement de la part de la banque. C.1.4 Schéma du circuit d'un chèque bancaire : BANQUE DE L'EXPORTATEUR IMPORTATEUR EXPORTATEUR BANQUE DE L'IMPORTATEUR BANQUE CORRESPONDANTE DE LA BANQUE DE L'EXPORTATEUR BANQUE CORESPONDANTE DE LA BANQUE DE L'IMPORTATEUR USA C.1.5 Avantages et inconvénients du chèque Le chèque est un instrument de règlement et relativement peu utilise dans les transactions internationales Son usage présente en effet certains avantages et inconvénients qui sont : 1- Avantage : § Le chèque est une pièce juridique qui peut éventuellement faciliter le recours contre le tiré l'importation § Le chèque de banque apporte une grande sécurité de paiement 2- Inconvénients : L'inconvénient de cet instrument de paiement réside

C.2 Le virement :C.2.1 Définition : Ordre donne par un acheteur à son banquier de débiter son compte pour créditer celui du vendeur. Ce moyen de paiement consiste pour l'acheteur à sa banque de payer directement à la banque du vendeur le montant d'une transaction. Le banquier de l'acheteur réalise alors différentes manipulations pour faire parvenir la somme sur le compte désigné. L'argent sera immédiatement disponible sur le compte du vendeur dés que celui-ci en sera avisé par son banquier. C.2.2 Sa mise en place :

Il est facile de virer des fonds à l'étranger ; il suffit de passer un ordre d'exécution à sa banque, pour cela un minimum de renseignements est nécessaire.les banques ont généralement des imprimés à cet usage. Ils comportent les montions suivantes : · N° du compte qui sera à débiter (le compte de l'importateur) · La somme (le montant de la facture) · La monnaie (code ISO de la devise) · La méthode du transfert (courrier, télex ou la méthode la plus rapide et pratique par message SWIFT · Le nom du bénéficiaire (l'exportateur) · Son adresse (ville, pays) · La destination du virement (la banque de l'exportateur) · Le N° de compte à créditer · Le motif du règlement (N° de la facture) En cas de virement effectué en devise : · Achat au comptant · Débit du compte en devise Lorsqu'une banque doit transférer des fonds à l'étranger elle le fait souvent par le biais de compensation d'écriture en faveur de la banque étrangère. C.2.3 Les Modalités pratiques de virement : L'exportateur et avise du paiement des lors que le virement est effectivement réalise. Dans le cas d'un virement télex, il faut demande, au client un préavis de paiement afin de réagir en cas de retard ou de non-paiement. Pour un virement SWIFT, il est indispensable de fournir toutes les informations permettant d'effectuer le transfert : pour éviter les erreurs, les banques remettent gratuitement des étiquettes autocollantes que l'exportateur appose sur ses facteurs. C.2.4 Avantages et Inconvénients de virement : Le virement bancaire présente certains avantages et inconvénients qui sont :

§ Rapidité dans les virements télex et SWIFT

§ Risque politique

Synthèse:

Plusieurs méthodes de règlement sont spécifiques aux opérations avec l'étranger : le Swift, les effets de commerce comme (le billet a ordre, la lettre de change) et autres instruments de paiement comme le chèque et les virements bancaires internationaux. Le choix entre ces méthodes dépende sur toute les variables coût et rapidité de transfert. Mais, l'emploie de ces instruments sont en fonction, de la nature des échanges. Introduction : Toute activité commerciale, artisanale, industrielle, qu'elle s'exerce sur le marché national ou international implique une prise de risques Le financier qui détient une créance non garantie sur un client étranger qu'il ne connaît pas très bien, le chef d'entreprise qui décide d'attaquer un nouveau marché, tous ses acheteurs prennent des risques qui ont pour seul point commun la sanction financière résultant de la réalisation des risques. Et bien que l'objet de ce chapitre soit lié au risque des financements internationaux il est entendu aussi de parlé de la couverture des risques. Le développement de la concurrence entre les exportateurs a rendu les exigences des acheteurs de plus en plus importantes. Dans le temps les importateurs exigeaient des vendeurs des dépôts de fonds afin de s'assurer du remboursement des acomptes versés et du paiement des indemnités. Néanmoins ces dépôts avaient un très sérieux inconvénient pour les exportateurs, n'en pesant lourdement sur leur trésorerie par une longue et coûteuse mobilisation de fonds, d'autant plus, les acheteurs ne permettaient de se les approprier et de refuser de les restituer au vendeur, sur leur simple estimation que ce dernier a mal exécuté ses obligations. Afin de remédier à ces problèmes, il fallait trouver une solution qui soit la plus sécurisante pour l'acheteur et la moins contraignante et la moins coûteuse pour le vendeur, c'est ainsi que sont apparues "les garanties bancaires à l'international" qui permettent de sécuriser les acheteurs quant à la bonne exécution par les exportateurs de leurs engagements contractuels. Ce chapitre sera structuré comme suite : Section A : les risques inhérents aux opérations du commerce extérieur Section B : les garanties bancaires Section A :Les risques inhérents aux opérations du commerce extérieur

Dans le commerce International il convient de rappeler que la nature des risques encourus dans une opération de commerce international n'est pas fondamentalement différente de celle existant sur le marché intérieur L'opérateur ne peut pas assumer la totalité des risques, aussi devrait-il connaître les procédures et les techniques lui permettant de limiter, voir de les annuler A.1 Stade de l'opération ou se situe le risque6(*) : On distingue (03) trois risques qui sont : A.1.1. Le risque de fabrication : Dans les premiers temps, le risque auquel est expose l'exportateur est celui d'une interruption de marche laissant à sa charge les frais qu'il à déjà engager pour l'exécution de son contrat, c'est le risque de fabrication. A.1.2. Le risque de crédit : C'est le risque qui prend après livraison des fournitures dans le cas de non-règlement de la créance A.1.3. Le risque Technique : Lie au type de crédit accorde ou à la méthode utilise pour le montage de financement particulier, Il est en effet évident que tous les types de crédits ne présentent pas le même niveau de risque A.2.Nature des risques : On distingue cinq (05) risques : A.2.1. Risque Politique : Il s'entend du risque dû à des décisions politique proprement dites, changements de régime ou de gouvernement, décisions gouvernementales. Associer au risque politique, le risque naturel tels que les catastrophe, les inondations qui compromettent l'exécution du contrat d'exportation, ou quand la créance est impayée par suite d'un cataclysme naturel survenu dans le pays destinataire7(*) A.2.2. Risque Commercial : Il résulte de la détérioration de l'acheteur prive : § Insolvabilité du débiteur qui ne peut plus faire à ses engagements § Carence du débiteur qui est constatée lorsque six (06) mois se sont écoules à compter de la date d'échéance sans qu'un règlement ne soit intervenu. A.2.3. Risque De l'acheteur : La distinction entre le risque politique et le risque commercial à toute sa valeur lorsqu'on se trouve en face d'un acheteur prive qui peut être poursuivi devant une juridiction de droit commun contre lequel une procédure de faillite peut être engagée, toutefois, lorsque les contrats d'exportation sont conclus avec des acheteurs publics, la garantie des risques commerciaux ne peut être accordée puisque ces acheteurs échappent au recours de droit commun, ils ne peuvent être judiciairement mis en faillite. Les risques supportés sur les acheteurs publics y compris leurs défauts de paiement sont couverts par les risques politiques. A.2.4. Risque Economique : Ce risque se situe pendant la période de fabrication, c'est en effet le risque de hausse des prix interne du pays du fournisseur. Cette hausse des prix est supportée par le vendeur dans le cas ou le contrat aurait été conclu selon la formule de prix fermes et non révisables. A.2.5. Risque de change 8(*): Ce risque existe si l'opération étant libellée en devises, il se produit une modification de la parité de la devise, Considérée par rapport à la monnaie locale. Le risque de change est le risque de perte lié aux variations de cours de change. Il désigne les pertes éventuelles encourues par l'entreprise du fait des variations de parité de change entre la monnaie nationale et les devises étrangères (généralement monnaies de facturations). Une entreprise est en risque de change dès lors qu'elle réalise une opération financière ou commerciale dans une autre monnaie que sa monnaie nationale. Dans le cas des sommes à recevoir de l'étranger, le risque porte sur la dépréciation de la devise de paiement par rapport à la monnaie locale, Il s'agit d'un risque de change sur rapatriement, il peut se produire à deux stades différents ; entre l'offre et la signature du contrat, ou à partir de la signature, et la nature du contrat jusqu'à l'achèvement des paiements comptant ou à crédit. Section B :Les garanties bancaires

B.1. Distinction entre le cautionnement et la garantie Le terme caution est souvent utilisé à tort en matière des garanties internationales, donc tout d'abord, il y a lieu de différencier entre une garantie et un cautionnement à travers leurs définitions. B.1.1. Le cautionnement Il s'agit de la première forme d'engagement par signature que les banques ont mis en place, afin de remédier aux problèmes causés par les dépôts de fonds (grever la trésorerie du vendeur) qu'exigeaient les acheteurs à leurs fournisseurs étrangers. "Le cautionnement est un contrat par lequel une personne garantit l'exécution d'une obligation, en s'engageant envers le créancier à satisfaire à cette obligation si le débiteur n'y satisfait pas lui-même"1(*). Le cautionnement est donc un engagement par lequel une personne (caution) est tenue de payer une somme déterminée en faveur d'une autre personne (bénéficiaire) en cas de défaillance du donneur d'ordre. Le cautionnement a les particularités suivantes :

B.1.2. La garantie Afin de remédier à l'inconvénient du cautionnement et être payé immédiatement, on peut faire appel aux "garanties bancaires". La garantie est un engagement par lequel une banque (le garant) s'oblige à payer pour le compte de son client fournisseur (donneur d'ordre) une somme déterminée, permettant à l'acheteur (bénéficiaire) d'être indemnisé en cas de défaillance du fournisseur. La garantie se distingue tant par son caractère principal et irrévocable que par son caractère d'engagement autonome et indépendant de l'obligation principale. Elle est régie par les dispositions des règles uniformes de la chambre de commerce internationale. La garantie peut être à première demande (inconditionnelle) payable dés son appel en jeu par le bénéficiaire sans fourniture d'aucun motif et sans tenir compte de l'opposition éventuelle du donneur d'ordre. Elle peut être aussi documentaire (conditionnelle) payable sur présentation de documents cités dans l'acte de garantie. B.2. Schémas de mise en place des garanties B.2.1. La mise en place d'une garantie directe (cf. fig. n° 7) L'exportateur donne ordre à sa banque d'émettre directement une garantie en faveur de son client étranger.

B.2.2. La mise en place d'une garantie indirecte (cf. fig. n°8) Dans ce cas la banque du donneur d'ordre demande à son tour à une banque locale (correspondant étranger) d'émettre la garantie pour son compte. Donc la banque de l'acheteur (garante) s'engage à payer son client, si ce dernier le demande. La banque du donneur d'ordre (le contre garant) s'engage à rembourser la banque garante. Notons que dans la pratique les banques garantes ne procèdent au règlement qu'après avoir été réglées par le contre garant.

Figure n°7 Schéma de mise en place d'une garantie directe Importateur (Bénéficiaire) Exportateur (Donneur d'ordre)

(1)

(2) (3) (4) Banque de L'exportateur

Figure n°8 Exportateur (Donneur d'ordre) Importateur (Bénéficiaire) Banque de L'exportateur (Contre garant) Banque de L'importateur (Garant) Schéma de mise en place d'une garantie indirecte

(1)

(2) (4) (5)

(3) (4) (1) Contrat commercial. (2) Demande de garantie + mandat sous forme de lettre d'ordre. (3) Demande de garantie (4) Accord de garantie. (5) Envoie de la lettre de garantie (engagement de la banque). B.3.Les principales sortes de garanties bancaire : La pratique du commerce international a permis à d'innombrables types de garanties de se développer. Correspondant chacune d'entre elles à une phase du déroulement d'une opération commerciale. Elles peuvent être en faveur de l'acheteur, du vendeur ou d'un tiers. Nous allons nous intéresser dans cette section uniquement aux garanties mises en place en faveur des acheteurs. B.3.1. La garantie de soumission (bid bond) Elle est mise en place par la banque du vendeur (contre garant), dans le cadre d'un appel d'offre ou adjudication. Elle est destinée à permettre à l'émetteur de l'appel d'offre (acheteur et le bénéficiaire de la garantie) de s'assurer du sérieux de l'offre présentée par le soumissionnaire, du maintien de son offre sans risque de retrait pendant la période de l'examen, de son aptitude à conclure et à signer le contrat. Cette garantie entre en vigueur à l'ouverture des plis pour une durée de validité de 6 mois. Son montant varie entre 1 à 5% du montant de l'offre soumissionnée. Dans le cas où le soumissionnaire serait retenu, la garantie se libère à la signature du contrat et la mise en place d'autres contrats, mais dans le cas contraire, la garantie est libérée à la fin de la période d'examen des offres. B.3.2. La garantie de restitutions d'avance Les conditions de paiement de commandes à l'exportation prévoient généralement que l'acheteur doit verser un acompte. Ce pendant, l'acheteur ne versera l'avance (ou l'acompte) prévu que s'il reçoit une garantie de restitution d'avance destinée à lui assurer le remboursement ou la restitution de tout ou d'une partie de cette avance en cas où l'exportateur ne remplirait pas ses engagements contractuels. Son montant correspond à celui de l'acompte qui varie en général entre 5 et 15%. Elle entre en vigueur au versement de l'acompte et s'éteint à la livraison de l'objet du contrat. B.3.3. La garantie de bonne exécution Appelé également «garantie de bonne fin », est l'engagement pris par la banque contre-garante, sur requête du vendeur, à payer au bénéficiaire le montant garanti, au cas où ce vendeur ne s'acquitterait pas de ses obligations contractuelles quant à la qualité ou la quantité des biens fournis ou prestations réalisées. En général, cette garantie ne dépasse pas 10% de la valeur du contrat. Elle entre en vigueur dès son émission en faisant suite à la garantie de soumission qui est libérée à la signature du contrat. Cette garantie cesse lors de la réception définitive (accomplissement des obligations contractuelles par le vendeur). Néanmoins, elle peut être amortie à hauteur de 50% à la réception provisoire. B.3.4. La garantie de retenue de garantie Appelée aussi «garantie de dispense de retenue de garantie », elle permet à l'exportateur de recevoir le paiement de la partie du prix contractuel que l'acheteur aurait dû retenir à titre de garantie afin de s'assurer de toute éventuelle mauvaise exécution. Cette mauvaise exécution peut être constatée par la livraison de matériel ou de prestations fournies non conformes aux stipulations contractuelles. Le montant de cette garantie représente généralement 10% du montant du contrat. Elle prend le relais de la garantie de bonne exécution, elle intervient donc pendant la période d'essai qui se situe entre la réception provisoire et la réception définitive, c'est à dire à la fin de l'exécution parfaite des obligations du donneur d'ordre. B.3.5. La garantie D'admission temporaire : Dans le but de la réalisation de gros projet, l'entreprise étrangère est dans la plupart des cas amène à importer temporairement du matériel dans le pays de la réalisation du marché et, qui après sera réexporte. Ce qui dispense cette entreprise des droits et taxes douanières exigibles a l'importation sous la condition de mise en place d'une garantie bancaire Temporaire couvrant le paiement des frais suscités si l'entreprise étrangère venait à vendre ce matériel ou à ne pas le réexporter et régler les droits et taxes. Cette garantie dont le montant est égal aux droits et taxes douanières exigibles entre en vigueur lors de l'opposition par la banque de son engagement vis à vis de l'administration des douanes sur le document douanier requis. Cette garantie ne peut être libère qu'à la réception de la décharge des douanes qui intervient lors de la réexportation vers le pays d'origine du matériel importe temporairement ou suite au règlement d'un appel en jeu. Remarque La mise en place d'une garantie nécessite une gestion du dossier approprié jusqu'à avoir une main levée. En effet, toute garantie doit avoir une durée limitée dans le temps afin d'épargner des commissions inutiles à la banque de l'exportateur (sauf interdiction faite par la réglementation de l'un des deux pays). Cette limitation de la durée se concrétise par une main levée qui se fait selon plusieurs modalités, soit par :

B.4. Schémas de mise en jeu des garanties : Nous entendons par une mise en jeu, toute demande de paiement faite par l'acheteur (le bénéficiaire) dans le cas d'une mauvaise exécution par le vendeur de ses obligations contractuelles. A travers les schémas qui suivent, nous allons exposer les procédures de mise en jeu des garanties directes et des garanties indirectes. B.4.1 Mise en jeu d'une garantie directe (cf. fig. n°9) B.4.2 Mise en jeu d'une garantie indirecte (cf. fig. n°10) Figure n°9 Exportateur (Donneur d'ordre) Importateur (Bénéficiaire) Banque de L'exportateur Schéma de mise en jeu d'une garantie directe

(3) (1) (2)

(3) Débit du compte du donneur d'ordre. Figure n°10 Exportateur (Donneur d'ordre) Importateur (Bénéficiaire) Banque de L'exportateur (Contre garant) Banque de L'importateur (Garant) Schéma de mise en jeu d'une garantie indirecte

(5) (2) (1) (4)

(3)

(1) Demande de paiement (mise en jeu). (2) Règlement. (3) Appel de garantie. (4) Paiement (remboursement). (5) Débit du compte de l'exportateur. Synthèse : Tous les opérateurs qui effectuent des transactions au-delà de leurs frontières sont exposés à une série de risques qui différent selon leur position d'importateur ou d'exportateur. Dans le présent chapitre nous avons essayé de passer en revue les Principaux risques inhérents aux opérations du commerce extérieur dont on les a classifié par rapport a leurs stades d'opération (ou se situe le risque) et a leur nature Les transactions commerciales impliquent inévitablement des risques à la fois pour l'importateur et pour l'exportateur, il peut y avoir manquement aux engagements pris de la part de l'une ou l'autre des parties du contrat, des risques d'ordre politique ou économique pouvant en découler des pays concernés. L'importateur doit veiller à la conformité de la marchandise commandée par rapport aux stipulations convenues dans le contrat de vente malgré ca, il ya toujours des risques qui surviennent dans des transactions international. Et pour réduire ces risques et pour que l'importateur, exportateur s'assurent que l'opération se déroule dans des bonnes conditions les banques en mis a leurs disposition des garanties qui permettent de sécuriser les acheteurs quant à la bonne exécution par les exportateurs de leurs engagements contractuels.

Introduction : Le commerce international ne doit pas être appréhendé uniquement à travers le binôme acheteur vendeur, en effet l'institution bancaire est le maillon principale de toute la chaine d'exportation, qu'il s'agisse du préfinancement, du financement ou du paiement de l'opération. Or il s'avère que bon nombre de technique du commerce international sécurisent les transactions à travers la garantie de l'importateur et de l'exportateur De ce qui est du commerce algérien, il s'oriente de plus en plus vers les marchés étrangers qui fait que les banques algériennes à titre d'exemple la Banque Extérieure d'Algérie jouent les intermédiaires entre les opérateurs commerciaux a fin de fiancer et garantir les opérateurs économiques afin de minimiser les risques lors des transactions internationales Dans ce présent chapitre on va évoquer en terme pratique le déroulement d'un financement dont on a pris l'exemple d'un « Crédit Acheteur » et un exemple de garantie bancaire « la Garantie de Bonne Exécution » qui a fait de ce chapitre la structure suivante :

A. Historique de la B.E.A B. Présentation de la D.C.E et le déroulement d'un Crédit Acheteur C. Présentation de la D.R.I et le déroulement d'une Garantie de Bonne Exécution Section AHistorique de la B.E.AA.1 Présentation succincte de la Banque Extérieure d'Algérie :

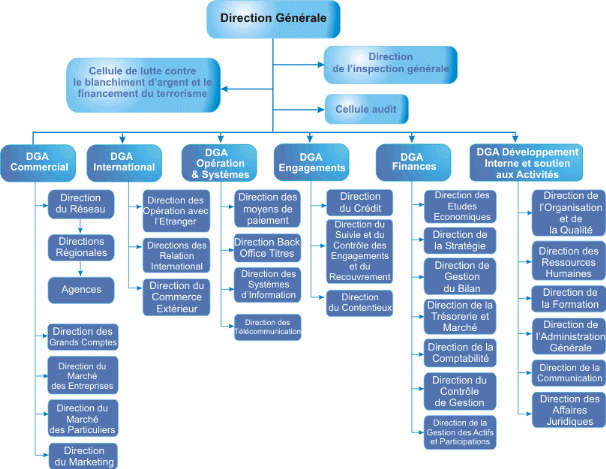

A.2 Historique de la B.E.A : La Banque Extérieure d'Algérie fut créée le 1er octobre 1967 par ordonnance n° 67.204 Elle avait pour objet Principal de faciliter et de développer, les rapports économiques et financiers de l'Algérie avec le reste du monde Entre 1963 et 1966, plusieurs banques ont vu le jour ; tels que la CNEP en Août 1964, la BNA en Juin 1966 et le CPA en septembre de la même année. La Banque Extérieure d'Algérie fut créée le 1er octobre 1967 par ordonnance n° 67.204, sous la forme d'une société nationale avec un capital de départ de 24 millions de dinars, constitué par une dotation entièrement souscrite par l'état en reprise des activités du Crédit Lyonnais. Dans le cadre du parachèvement du processus de nationalisation du système bancaire algérien, la BEA a repris successivement les activités des banques étrangères exerçant en Algérie ; celles de la Société Générale dans sa Situation au 31 décembre 1967, puis de la Barclay Bank Limited au 30 avril 1968, puis du Crédit Nord et de la Banque Industrielle de l'Algérie et de la Méditerranée (BIAM) dans leurs situations au 31 mai 1968. Notre banque n'a eu Cependant sa Structure définitive qu'à partir du 1er Juin 1968. Le capital ayant été exclusivement souscrit par l'État. Depuis 1970, la Banque Extérieure d'Algérie s'est vu confier la totalité des opérations bancaires des grandes sociétés industrielles nationales. Elle avait pour Objet principal de faciliter et de développer, les rapports économiques et financiers de l'Algérie avec le reste du monde. A la faveur de la restructuration des entreprises industrielles et des mutations profondes engagées par les pouvoirs publics dans les années 80, la BEA change de statut et devient, le 05 février 1989, Société Par Actions (Cf. disposition de la loi 88.01 du 17 janvier 1988 portant autonomie des entreprises) en gardant globalement le même objet que celui qui lui est fixé par l'ordonnance du 1er octobre 1967. Son capital, qui pouvait être augmenté en une ou plusieurs fois par la création d'actions nouvelles dont les conditions sont arrêtées par l'assemblée générale extraordinaire des actionnaires, est porté à 1 Milliard de dinars. Il était détenu par les ex-fonds de participation des principaux secteurs du portefeuille commercial de la BEA (outre les hydrocarbures), à savoir : § Fonds de participation « Construction » § Fonds de participation « Électronique, Télécommunication, Informatique » § Fonds de participation « Transport et Services » § Fonds de participation « Chimie, Pétrochimie, Pharmacie » En 1991, le capital de la banque est augmenté de 600 millions de dinars passant ainsi de 1 milliard six cent millions de dinars (1, 6 milliards de Da). En mars 1996, le capital de la BEA est passé à 5,6 milliards Da. Après la dissolution des fonds de participations, le capital demeure propriété de l'État. Le capital de notre banque n'a cessé de croître depuis cette date passant de 12 milliards de Da en 2000 à 24,5 milliards de Da en septembre 2001. A.3 Organigramme général de la B.E.A

Section BPrésentation de la D.C.E et le déroulement« D'un crédit acheteur »« La garantie de bonne exécution » B.1 Organisation de la D.C.E : La direction de commerce extérieur est placée sous l'autorité de la direction générale de l'international. Elle a pour rôle principal de gérer les opérations du commerce extérieur, elle est constituée de trois (03) services fondamentaux : Ø service 01 : exportation des hydrocarbures : qui lui se constitue de trois (03) sections : 1. section crédit documentaire 2. section autre documentaire 3. section apurement Ø service 02 : montage de crédit Ø service 03 : gestion de la dette extérieure : qui lui se constitue de deux (02) sections : 1. section protocoles de financement 2. section conventions spécifiques Ainsi que trois autres services qui contribuent au fonctionnement de la banque : 1. services administratifs 2. service comptable 3. coordination informatique B.2 Missions et attributions de la D.C.E : La direction du commerce extérieur est chargée du conseil de l'assistance du soutient du réseau de la banque dans la réalisation des opérations du commerce extérieur, à ce titre elle a pour missions de : Réaliser les objectifs assignés en matière de la ligne de crédit, anticiper et évaluer les besoins de financement des entreprises en relation avec les structures de la banque, concrétiser le financement des opérations d'importation en collaboration avec les structures de crédit et le réseau de la banque. Gérer les exportations des hydrocarbures Dynamiser la promotion des échanges extérieurs Centraliser, commenter et diffuser la réglementation de changes et du commerce extérieur, en relation avec la cellule organisation Gérer la dette extérieure liée Consolider la dette extérieure gérer par la banque et suivre le ratio d'endettement Etablir et transmettre les déclarations statistiques réglementaires Informer et assister le réseau dans le cadre de ses prorogations Dans le cadre des ces missions, le directeur du commerce extérieur est habilité à : § Engager les dépenses inscrites au budget de la structure § Avoir communication du plan d'action commerciale § Représenter la banque dans le cadre de ses prérogatives § Assister au comité de crédit en qualité d'invité permanent B.3 Missions des sous structures de la DCE : Ø Service 01 : exportation des hydrocarbures : Le gaz naturel et le pétrole constituent 90%des exportations du pays permettant l'importation de produits agricoles, donc SONATRACH est le plus important client de la B.E.A Et grâce à la situation géographique privilégiée de l'Algérie par rapport aux grands marchés de consommation, SONATRACH a développé son remboursement par les correspondants .donc, il a pour mission de : § Domicilier et apurer les opérations d'exportation d'hydrocarbures § Notifier et/ou confirmer les crédits documentaires reçus en faveur de la clientèle exportatrice § Traiter les ordres de paiement reçus en règlement du produit des exportateurs. Et tout ce travail est partagé en 03 sections : Section A : crédit documentaire : Cette section s'occupe de l'ouverture du crédit de son correspondant et de traiter les crédits documentaire reçus en faveur de la clientèle exportatrice. Ainsi que gérer les dossiers des crédits documentaires et suivre leurs rapatriements (remboursement) Section B : autres paiement : Cette section est chargée et traiter les ordres de paiement reçus en règlement des exportations. Et prendre en charge les autres modes de règlement Section C : apurement et domiciliation : La domiciliation est un cachet fait par la banque domiciliataire aux douaniers que le paiement de l'export va transiter par le biais de la banque (B.E.A) Domiciliation des dossiers d'exportations : Les exportations des hydrocarbures quelque soit la nature sont domiciliées sous la responsabilité de l'exportateur auprès de la banque domiciliaire (B.E.A) du contrat commercial auquel se rapporte chaque livraison. A la fin de chaque chargement de navire ou de pompage par canalisation, le service des douanes transmet à la B.A et B.E.A un télex représentant les caractéristiques de l'exportation qui sont -Date de fin de chargement ou de pompage -Nom de l'acheteur -Nom du navire -Nature et destination du produit exporté -Tonnage constaté -Prix (même provisoire) -Nature de l'exportation : vente ou échange technique et l'exportateur transmet à son tour à la B.A et B.E.A un état décadaire reprenant les caractéristiques des exportations effectuées La domiciliation des exportations commence dés la fin de chargement des navires ou de pompage vers les ports étrangers, et ce délais ne peut dépasser 50 jours. Paiement : Les exportations d'hydrocarbures doivent être intégralement réglées par l'acheteur étranger au plus tard 30 jours après la date de la fin de chargement ou de pompage, et en cas de non-paiement dans les délais donnés, la B.E.A avise : -La banque d'Alger (B.A) -Le ministère de finances -Le ministère de tutelle de l'exportateur

Tout en prenant les mesures jugées utiles et bien sur rappelant à l'exportateur ses obligations d'encaissement. L'apurement des dossiers de domiciliation : Un dossier au regard de la réglementation des changes lorsque la B.E.A détentrice de la facture définitive et de la déclaration en douane, constate la réception de la totalité du prix relatif à l'exportation en cause.

En cas se non paiement, l'obligation de rapatriement couvre également les pénalités et les intérêts de retard contractuels dont l'acquéreur des produits exportés est rendu débiteur. Ø Service 02 : montage des crédits (financement) : Une demande de crédit d'investissement s'appuie toujours sur divers documents et information rassemblés par une entreprise pour obtenir le financement sollicité Et pour les renseignements sont complets et précis plus la demande aura plus de poids et donc plus de chance d'être étudiée dans des délais plus bref. Le service de montage de crédit à pour mission : § Anticiper et évaluer les besoins de financement des entreprises en relation avec les structures de la banque § Concrétiser le financement des opérations d'importation en étroite Collaboration avec les structures de crédit et le réseau de la banque les disponibilités offertes. Donc la mission principale de ce service est de rechercher et mettre en place des crédits extérieurs Pour concrétiser cette mission, il consiste à ce service de mettre à la disponibilité de la clientèle sollicitant des facilités de paiement pour réaliser des importations dont a besoin l'importateur .ce service sollicitera le recours de la banque étrangère pour le financement de l'importation et ce à des banques étrangères pour le financement de l'importation et ce a des conditions négociables notamment en matière de taux d'intérêt et de commission. On traite dans ce service les crédits hors la ligne de crédit, c'est-à-dire que seulement s'il n'existe pas de ligne de crédit, et dans le cas contraire on envoie le dossier vers le service : protocoles de financement. Après avoir envoyer la demande de financement vers un partenaire étranger et recevoir l'offre : Si la durée du crédit est >18 mois il faudrait l'existence de la convention ; donc la signature d'un document juridique est obligatoire. Un niveau de ce service : on examine le dossier d'importation qui lui est soumis et on étudie le contrat de base, et le projet de convention de crédit qui est destiné au financement du contrat, pour ensuite entreprendre des démarches de négociation avec la banque étrangère.

Et après avoir la décision de la DEPME (direction d'engagement de petites moyennes entreprises) si c'est une entreprise privée. Sinon l'accord de la DEGE (direction d'engagement de grandes entreprises) cas d'une entreprise publique. Ensuite, signer la convention et la lettre de garantie et l'envoyer au partenaire étranger, délivrer l'accord d'endettement au client et finaliser le dossier pour ensuite le remettre au service gestion du crédit (de la dette extérieur). Ø Service 03 : gestion de la dette extérieur : L'Algérie a fait recours aux emprunteurs extérieurs et compte aujourd'hui 3.9 milliards de dollars en dette. L'étude de processus d'endettement de l'Algérie comporte un double volet, méthodologique d'élimination et de mesure aux délais, il faut aussi déterminer les sources celle-ci fixent des objectifs qui bien que complémentaire restent différents ; le FMI qui veille à la liberté et les transactions courantes internationales, aura tendance à se préoccuper d'équilibre de balance des paiements tandis que la banque mondiale veillera aux ajustements internes supposés faciliter ces même transactions et à leurs effets sociaux . Tous ces efforts participent d'une même volonté de faciliter et de développer les échanges entre nations en se préoccupant de leur financement en général et de l'endettement en particulier. La juste mesure de cet endettement, recommandée avec modernisation ne fait également pas l'unanimité, on privilégié les aspects qualitatifs de flux ou de service de la dette en fonction de 3 grands paramètres : 1. les catégories de créances ou de débiteurs 2. les instruments 3. les sources d'emprunts Ce service est chargé de :