Un peuple - Un but - Une foi

Ministère de l'enseignement technique et de la formation

professionnelle

UNIVERSITE

CATHOLIQUE DE L'AFRIQUE DE L'OUEST

COMPLEXE SAINT MICHEL

Faculté des Sciences de Gestion

(Science- Foi- Action)

17, rue Saint-Michel

B.P. : 3402- Dakar / Tél. : (221)

33 823 08 40

Site :

www.st-michel.sn

E-mail Direction :

stmiche@arc.sn

Dakar / SENEGAL

Licence professionnelle en Finances

Comptabilité

Promotion :

2008-2009

Thème du mémoire :

INTRODUCTION D'UNE SOCIETE A LA BOURSE

REGIONALE DES VALEURS

MOBILIERES

CAS DE LA SONATEL

Auteur :

Nicolas Charles Théophile BENGA

Sous la direction

de : M.Cheikh Talibouya FALL

Professeur de Marché Financier

Année scolaire : 2008-2009

TABLES

DES MATIERES

Dédicaces.......................................................................................................i

Remerciements................................................................................................ii

Tableaux des sigles et

abréviations.......................................................................iii

Sommaire......................................................................................................iv

Introduction

générale.......................................................................................1

PREMIERE PARTIE : CADRE THEORIQUE ET

METHODOLOGIQUE...................3

Chapitre I : Cadre

théorique..............................................................................4

A/ Problématique.

B/ Objectifs.

C/ Intérêts et Pertinence.

D/ Revue de la littérature.

Chapitre II : Cadre

Méthodologique.......................................................................6

A/ Champ de l'étude.

B/ Délimitation de l'étude.

C/ Techniques d'Investigation.

D/ Difficultés rencontrés

DEUXIEME PARTIE : LE MARCHE FINANCIER SOUS REGIONAL

ET LA BRVM...8

CHAPITRE I : Présentation du Marché

Financier Régional de l'UEMOA......................9

Section I : Présentation du marché

financier régional de l'UEMOA..............................9

I / Organisation du marché financier

régional..........................................................9

A/ Le Conseil Régional de l'Epargne Publique et des

Marchés Financiers (CREPMF).

B/ La Bourse Régionale des Valeurs Mobilières

(BRVM).

C/ Le Dépositaire Centrale / Banque de Règlement

(DC/ BR).

D/ Les Sociétés de Gestion et

d'Intermédiation (SGI).

E/ Les Sociétés de Gestions de Patrimoines

(SPG).

F/ Les Sociétés de Gestion d'OPCVM.

Section II : Analyse du

Marché...........................................................................11

CHAPITRE II : Organisation et fonctionnement de la

BRVM....................................14

Section I : Organisation de la

BRVM..........................................................14

A/ Rappel historique

I/ Présentation de la Bourse Régionale des

Valeurs Mobilières (BRVM)......... ............14

Paragraphe I : La

BRVM..................................................................................14

I.1.1.De la BVA à la BRVM

I.1.2.La BRVM

I.1.3.Les Indices de la BRVM

Paragraphe II : Les Structures

Institutionnelles......................................................17

I.2.1.Le Conseil Régional de l'Epargne Publique et des

Marchés Financiers (CREMPF)

I.2.2.Le Dépositaire Centra let Banque de

Règlement (DC/ BR)

I.2.3.Les Antennes Nationales de Bourse (ANB)

Paragraphe III : Les Structures

Commerciales.......................................................19

I.3.1.Les Sociétés de Gestion et

d'Intermédiations (SGI)

I.3.2.Les Apporteurs d'Affaires (AA)

I.3.3.Les conseils d'Investissement Boursiers (CIB)

I.3.4 Les Sociétés de Gestions de Portefeuilles

(SPG)

II / COMPOSANTES DE LA

BRVM...................................................................20

Paragraphe I : Les Compartiments

......................................................................20

II.1.1.Le Marché Primaire

II.1.2.Le Marché Secondaire

Paragraphe II : Les

Outils.................................................................................23

II.2.1.Les Actions

II.2.2.Les Obligations

II.2.3.Les Droits

II.2.4.La Capitalisation boursière du marché

Section II : Fonctionnement de la

BRVM............................................................26

I/ Organisation des

cotations.............................................................................28

I.1. Inscription des sociétés à la cote

I.2.Le marché des Actions et Obligations

I.3.L'Intégrité du marché et la protection

des épargnants

a) Le fonds de garantie du marché

b) Les contributions au Fonds

c) Utilisation du Fonds

d) Le Fonds de Protection des Epargnants

II/ Place et Utilité de la

BRVM............................................................................30

Paragraphe I : Place de la

BRVM........................................................................30

II.1.1. La Bourse : le marché des capitaux

II.1.2. Les Atouts de la BRVM

II.1.3.Défis de la BRVM

II.1.4.Contributions de la BRVM et des SGI au

développement des pays de l'UEMOA

Paragraphe II : Utilité et Rôle de la

BRVM.........................................................32

I/ Utilité de la

BRVM.....................................................................................32

II/ Rôle de la

BRVM.....................................................

.................................33

II.2.1.Au plan micro- économique

II.2.2.Au plan macro-économique

II.2.3.L'influence de la bourse sur la performance des

entreprises cotées

II.2.4.Utilité pour l'actionnaire

III/ Bilan 2008 de la

BRVM.............................................................................36

TROISIEME PARTIE : CADRE PRATIQUE ET

ANALYTIQUE...........................38

CHAPITRE I : Présentation de

l'entreprise.........................................................39

Section I : Information générale sur

la

société.......................................................39

I/ Identification de la

société............................................................................39

I.1.1.La SONATEL, opérateur historique au

Sénégal

I.1.2.Présenttation générale de la

SONATEL

I.1.3.Organisation de la SONATEL

I.1.4.Les Ressources Humaines

I.1.5.Le Domaine d'activités

1) La téléphonie fixe

2) La téléphonie mobile

3) Des services à valeur ajoutée de

qualité

4) Des recherches sur les produits du futur

Section II : Introduction en bourse de la

SONATEL................................................44

I/ Effets positifs de l'entrée en bourse de la

SONATEL............................................44

I.2.1.Sur le marché primaire

I.2.2.Sur le marché obligataire

I.2.3.Sur la BRVM

II / Analyse de la situation de la SONATEL avant et

après son introduction en bourse....47

II.1. Avant l'introduction en bourse

a) Structure financière de l'entreprise

b) Situation de l'endettement

c) Situation de la solvabilité

d) Situation de la capacité de remboursement

e) L'activité de l'entreprise

f) La rentabilité

II.2.Aprés l'introduction en bourse

a) Structure financière de l'entreprise

b) Situation de l'endettement

c) Situation de solvabilité

d) Situation de la capacité de remboursement

e) L'activité de l'entreprise

f) La rentabilité

CHAPITRE II : Résultats de l'analyse et

Recommandations...................................52

Section I : Résultats de

l'analyse......................................................................52

I/ La Structure

financière................................................................................52

II/

L'Activité...............................................................................................53

II.1. Au plan de son expansion

II.2. Un nombre d'abonnés en constante

évolution

II.3.Une rentabilité stable

II.4. L'action SONATEL, une valeur phare de la BRVM

II.5.Des investissements en perspectives

Section II :

Recommandations......................................................................56

I/ Pour les sociétés non

cotées.......................................................................56

II/ Pour la

SONATEL.................................................................................58

CONLUSION

GENERALE.........................................................................59

Liste des

Annexes.......................................................................................61

Listes des

Tableaux.......................................................................................62

Bibliographie..............................................................................................63

DEDICACES

Je dédie ce mémoire à :

· Mes parents :

Ma mère, qui a oeuvré pour ma réussite, de

par son amour, son soutien, tous les sacrifices consentis et ses

précieux conseils, pour toute son assistance et sa présence dans

ma vie, reçois à travers ce travail aussi modeste soit-il,

l'expression de mes sentiments et de mon éternelle gratitude.

Mon père, qui peut être fier et trouver ici le

résultat de longues années de sacrifices et de privations pour

m'aider à avancer dans la vie. Puisse Dieu faire en sorte que ce travail

porte son fruit ; Merci pour les valeurs nobles, l'éducation et le

soutient permanent venu de toi.

Mes frères et soeurs qui n'ont cessé d'être

pour moi des exemples de persévérance, de courage et de

générosité.

Mes professeurs de l'UCAO qui doivent voir dans ce travail la

fierté d'un savoir bien acquis.

REMERCIEMENTS

Nulle oeuvre n'est exaltante que celle réalisée

avec le soutien moral et financier des personnes qui nous sont proches.

Je tiens à exprimer ma plus profonde reconnaissance

à :

· Mon père Benoît BENGA et à ma

mère Christine Adioh BENGA qui m'ont toujours entouré et

motivé à sans cesse devenir meilleur ;

· Mes frères et soeurs : Marie Louise,

Elisabeth, Michel, Adrien, Pierre, Joseph, Alvarez, François, Guilene et

Daniel qui m'ont assisté dans ces moments difficiles et m'ont servi

d'exemple ;

· Mes tantes, oncles, cousins et cousines, neveux et

nièces paternels au Sénégal et maternels en Côte

d'Ivoire que je pourrais tous citer ;

· Mes amis et amies de par le monde qui n'ont cessé

de m'encourager ;

· Tous mes professeurs de l'UCAO pour leurs

disponibilité et conseils ;

· Le personnel du CESAG, de la SONATEL et de la Chambre de

Commerce qui m'a aidé dans mes recherches et a mis à ma

disposition leurs documentations ;

· Mon professeur encadreur Mr Talibouya FALL pour son aide

et sa précieuse attention

· Mr Birahim CISSE, mon encadreur a la SONATEL ;

· A monsieur Abdou Khadre SIDIBE de la BCEAO de Ziguinchor

pour ses précieux conseils et son aide ;

· Tous mes compagnons de promotion ;

· A DIEU, pour m'avoir donné la force dans les

moments difficiles d'éditer ce mémoire.

Trouvez ici l'expression de ma profonde gratitude et

reconnaissance.

TABLEAUX DE SIGLES ET ABREVIATIONS

ANB : Agence Nationale de Bourse

AFD : Agence Française de

Développement

APE : Appel Public à l'Epargne

BCEAO : Banque Centrale des Etats de l'Afrique de

l'Ouest

BRVM : Bourse Régionale des Valeurs

Mobilières

BVA : Bourse des Valeurs d'Abidjan

CEMAC : Communauté Economique et Monétaire

de l'Afrique Centrale

CIB : Conseillers en Investissement Boursiers

CREPMF : Conseil Régional de l'Epargne Publique et

des Marchés Financiers

DC/BR : Dépositaire Central de Banque

Règlement

OPT : Office des Postes et

Télécommunications

OPA : Offre Publique d'Achat

OPE : Offre Publique d'Echange

OPV : Offre Publique de Vente

PER : Price Earning Ratio

SFI : Société Financière

Internationale

SGI : Société de Gestion et

d'Intermédiation

SICAV : Société d'Investissement à Capitaux

Variables

SONATEL : Société Nationale des

Télécommunications

UEMOA : Union Economique et Monétaire Ouest

Africaine

VAN : Valeur Actuelle Nette

SOMMAIRE

INTRODUCTION GENERALE

Le financement de l'économie constitue l'une

des préoccupations majeure de nos états. Pour ce faire ils font

appel au marché financier qui à pour vocation de mettre en

relation directe les demandeurs et les pourvoyeurs de fonds présent dans

une économie donnée. Cependant en tant que marché

secondaire, le marché financier assure la liquidité et la

mobilité de l'épargne par l'intermédiaire des

différentes bourses et de leurs relais, les sociétés de

gestion et d'intermédiation (SGI) qui assurent le bon fonctionnement et

permettent la mobilisation de l'épargne investie en actions,

obligations, titres de participations etc....

Précisément, les entreprises dans leurs cycles

de vie ont constamment besoins d'argent pour leurs investissement et pour leurs

cycles d'exploitation .Ces entreprises en grandissant investissent pour

favorisés leur croissance.

Les banques accompagnent généralement les

entreprises, mais ne vont jamais au delà des capacités

d'endettement de ses dernières. Or, la capacité d'endettement

déterminée par les fonds propre c'est-à-dire par les

capitaux investis par les actionnaires et ceux gagné par l'entreprise ne

suffisent souvent pas. C'est ainsi que les entreprises font souvent appel

à l'épargne public par la voie du marché financier ou ils

peuvent emprunter à des taux réduits. Ce qui est avantageux par

rapport aux banques dont les prêts ne sont pas aussi moins coûteux,

leurs taux variant entre 10 et 20%.

C'est ainsi que le marché à travers la bourse

permet a tout le monde de placer ses économies dans toutes les branches

de l'industrie ou du commerce, suivant qu'il juge opportun que l'un ou l'autre

est successible de connaître un développement rapide ; de

modifier la composition de son patrimoine en valeurs mobilières.

Aux entreprises il permet d'allonger l'échéance

de leurs dettes, d'obtenir de meilleures conditions d'emprunts en ayant

accès à de financement moins onéreux et de toucher a une

gamme plus large d'investisseurs. Le marché financier constitue alors

une alternative intéressante pour le financement des entreprises qui au

delà du critère de solvabilité financière de

l'entreprise, tient compte de la qualité de la gestion, de la

personnalité des dirigeants et de la spécificité de ces

activités

Ce faisant il devient alors évident ,que pour renforcer

la croissance il faut maitriser l'épargne qui seule au stade actuel peut

accélérer le développement de nos pays est ainsi que les

huit pays de l'Union Economique et Monétaire Ouest Africaine

(UEMOA),conscient de la force de l'union et de ses potentialités

économiques énormes ont décidés d'unir leurs forces

pour créer le 18 décembre 1996 à Cotonou la Bourse

Régionale des Valeurs Mobilières (BRVM) dont le siège est

à Abidjan en Côte d'Ivoire avec dans chaque pays membres une

Antenne Nationale de Bourse (ANB) .

Cette bourse régionale a pour objectif de :

· Mobiliser l'épargne intérieure ;

· Drainer cette épargne vers les secteurs

productifs ;

· Consolider cette épargne en l'allouant aux

entreprises sous forme de ressources durables adaptées à leurs

besoins de financement.

Pour atteindre ces objectifs de bon fonctionnement un ensemble

de mécanismes a été mise en place.

PREMIERE PARTIE :

CADRE THEORIQUE ET METHODOLOGIQUE.

CHAPITRE I : CADRE THEORIQUE

A/ Problématique.

L'intégration de plus en plus croissante de

l'économie mondiale et de la globalisation des marchés

constituent des facteurs favorables à l'éclosion et au

développement de marchés financiers dans les pays en voie de

développement ou en émergence. C'est au moment où la

plupart des pays émergents font le premier bilan de la

libéralisation financière et de leurs expériences

boursière que les pays membres de l'Union Economique et Monétaire

Ouest Africaine (UEMOA), mettent en place un projet d'envergure

régionale qui consiste a créer une bourse commune : la BRVM

(Bourse Régionale des Valeurs Mobilières)

C'est un projet unique au monde qui devrait modifier

très bientôt l'environnement économique et financier des

pays concernés. Les habitudes d'épargne des ménages ainsi

que celles de gestion de trésorerie et d'investissement des entreprises

vont en être grandement affectées.

Quels sont les défis de cette nouvelle donne ?

Comment la Bourse Régionale des Valeurs

Mobilières (BRVM) et les sociétés de gestion et

d'intermédiation (SGI) peuvent-elles contribuer au développement

des pays de la zone UEMOA ?

B/ Les objectifs

Les objectifs généraux dans cette

présente étude sont de :

· Présenter la Bourse Régionale des Valeurs

Mobilières (BRVM) et ses composantes ;

· Montrer comment elle peut contribuer au

développement des pays de l'UEMOA ;

· Inciter un plus grand nombre de nos entreprises

à s'introduire en bourse, grâce a une meilleure assimilation de

l'esprit et de la culture boursière.

C/ Intérêts et pertinence.

De nos jours avec la mondialisation de l'économie, les

bourses jouent grand rôle dans le financement des entreprises et des

appels publics à l'épargne (bourse de New York ; de

Tokyo ; Brvm). Ce faisant, elles ne peuvent passer inaperçues au

sein du marché financier et son étude s'adresse aux entreprises

(pour les qu'elle, elle permet de lever des capitaux et d'accéder a un

marché secondaire efficient permettant d'instaurer un climat de

confiance entre elle et ces actionnaires) aux Etats pour leurs indiquer

les mécanismes et avantages de l'introduction en bourse de leurs

sociétés.

En général, le souci majeur d'un état,

d'une entreprise est de trouver les ressources financières

nécessaires pour financer ces investissements, mais aussi à la

phase de développement de sa croissance. A cet effet, les bourses se

posent comme solution à cette inquiétude grâce à ses

énormes potentialités de financement.

D/ Revue de la littérature.

Pour effectuer notre travail nous avons dans un premier temps

consulté des ouvrages et des documents ayant un rapport avec :

· Le marché financier ;

· La bourse ;

· Les banques et le financement des entreprises en

Afrique.

Ces ouvrages nous ont permis de savoir comment est organiser

le marché financier au niveau de l'Afrique de l'Ouest, d'utiliser

certains calculs de ratios essentiel pour notre travail.

Ensuite nous avons mis l'accent sur les documents parlant de

la bourse et de son fonctionnement pour mieux cerner les difficultés

qu'on les entreprises a entrer en bourse.

Enfin nous avons consulté des documents en rapport avec

les conditions d'entrée de la SONATEL à la Bourse

Régionale des Valeurs Mobilières (BRVM), ses performances et les

opportunités qui lui ont été attribué grâce a

son entrée pour inciter de plus en plus les entreprises africaines a

entré en bourse.

CHAPITRE II : CADRE METHODOLOGIQUE

A/ Champ de l'étude.

Notre étude va porter son champ d'action sur

l'organisation du marché financier en Afrique plus

précisément et sur le problème qu'est la réticence

que les entreprises africaines présentent pour intégrer la bourse

qui est en ce début de troisième millénaire naissant un

maillon essentiel dans le développement des entreprises.

B/ Délimitation de l'étude.

Notre étude va porter précisément sur la

présentation du marché financier régional de l'Union

Economique et Monétaire Ouest Africaine (UEMOA) qui aujourd'hui joue un

grand rôle au sein de l'union et qui est mal connu du grand public, d'une

de ses entité qui est la Bourse Régionale des Valeurs Mobiliers

(BRVM).

Puis nous analyserons les résultats d'avant et

après introduction de la SONATEL à pour mettre en relief les

bienfaits d'une bonne introduction en bourse.

C/ Techniques d'investigation.

Dans le cadre de notre étude nous avons eu des

entretiens avec des personnes ressources, spécialisées en

marchés financiers, analystes financiers, banquiers et professeurs .Ces

dernières ont eu à répondre aux questions ouvertes

suivantes :

· Quel est le rôle que joue aujourd'hui le

marché financier dans l'économie de nos états ?

· Pensez-vous qu'un assainissement du marché

financier peut contribuer a booster l'économie de la sous

région ?

· Pensez-vous que la Bourse Régionale des Valeurs

Mobilières (BRVM), depuis sa création a atteint ces

objectifs ?

· Pensez-vous que la BRVM, dans sa forme actuelle offre

des avantages aux entreprises de l'UEMOA ?

· Comment expliquez -vous le peu d'engouement susciter

par les entreprises auprès de la BRVM et vis versa ?

· Quelles sont les difficultés d'ordre technique,

institutionnel et financier que rencontre les entreprises de l'UEMOA pour

s'introduire en bourse ?

· Selon vous quels changements faut-il opérer,

d'un côté comme de l'autre pour que la BRVM puisse pleinement

jouer son rôle, en matière vde financement des entreprises de

l'UEMOA ?

Ces entretiens nous ont permis de mener à bien la

rédaction de notre travail.

D/ Difficultés rencontrés.

Les problèmes rencontrés sont d'ordres

administratifs. Le public et les entreprises ciblés pour la diffusion de

l'information n'ont pas été très cléments pour nous

faire bénéficier des informations dont nous avions besoins.

Le motif évoquer est que l'information dont nous avions

besoins faisait partie des informations sensibles dont notre possession

risquerait de compromettre les différentes sociétés

ciblées, bref que nous ne pouvions pas entrer en possession des

informations. Mais a la fin il a fallu faire appel aux questionnaires dans les

différentes entreprises et entreprises pour pouvoir recueillir les

informations nécessaires.

DEUXIEME PARTIE :

LE MARCHE FINANCIER SOUS REGIONAL ET LA BRVM.

CHAPITRE I: PRESENTATION DU MARCHE FINANCIER REGIONAL

DE L'UEMOA.

INTRODUCTION

Cette première partie de notre étude donne au

lecteur un aperçu de l'organisation et des activités du

marché financier de l'Union et Monétaire de l'Afrique de l'Ouest.

Cette démarche va permettre aux lecteurs de mieux se

familiariser au marché financier, comprendre l'analyse du financement

des entreprises par la BRVM, et mieux apprécier l'organisation, le

fonctionnement et les atouts de la Bourse Régionale des Valeurs

Mobilières (BRVM).

Section I : Présentation du marché

financier régional de l'UEMOA.

Le Marché Financier Régional est un

marché organisé qui joue le rôle de premier plan dans la

vie économique des pays évoluées : la masse des

affaires traitées est extrêmement importantes et les prix qui s'y

forment exercent une influence majeure sur l'ensemble des prix.

Il est un moyen efficace pour

le financement des entreprises qui peuvent y effectuer des levées de

fonds importants à des coûts inférieur à ceux des

banques. En Afrique de l'Ouest,

précisément dans l'UEMOA, de gros efforts ont été

fait pour mettre en place un marché financier commun à huit

Etats.

I/ Organisation du marché financier

régional.

Les responsabilités des différents acteurs et

intervenants du marché ont fait l'objet d'une nette séparation

suivant les standards internationaux généralement admis. D'un

côté le Conseil Régional de l'Epargne Publique et des

Marchés Financiers (CREPMF), qui est l'organe public chargé de

la régulation du marché et de l'autre, les structures centrales

du marché que sont la Bourse Régionale des Valeurs

Mobilières (BRVM), le Dépositaire Central / Banque

Règlement (DC/BR) constituées sous forme de

sociétés privées et les intervenants commerciaux que sont

les Sociétés de Gestions et d'Intermédiation (SGI),

Sociétés de Gestion de Patrimoine (SGP), les apporteurs

d'Affaires, les Conseillers en Investissements Boursiers et les

Démarcheurs.

A/ Le Conseil Régional de l'Epargne Publique et

des Marchés Financiers (CREPMF).

Il est régi par une convention signée le 3

juillet 1996 entre les Etats membres de l'UEMOA et son Annexes portant

composition, organisation, fonctionnement et attribution du Conseil

Régional de l'Epargne Publique et des Marchés Financiers

(CREMPF). Il a pour principales missions de réglementer l'appel public a

l'épargne, d'habiliter, de contrôler et au besoin de sanctionner

les intervenants du marché. En vue d'asseoir l'autorité et la

légitimité requises pour assurer la transparence, la

sécurité et l'intégrité du marché, les

Autorités de l'Union ont décidé d'attribuer au CREMPF, le

statut d'organe de l'UEMOA.

B/ La Bourse Régionale des Valeurs

Mobilières (BRVM).

Il chargée de l'organisation du marché financier

ainsi que de la diffusion des informations. Elle se compose d'un site central

basé en Cote d'Ivoire et de sept antennes nationales de bourse dans

chacun des pays de l'union, sauf la Guinée Bissau.

C/ Le Dépositaire Centrale/ Banque de

Règlement (DC/BR).

Il est chargé de la centralisation et de la

conservation des titres inscrits en compte pour les intervenants, du

règlement des espèces et de livraison des titres, de la gestion

des opérations sur titre ainsi que celles du Fond de Garantie du

marché.

D/ Les Sociétés de Gestion et

d'Intermédiation (SGI).

Constituées en sociétés anonymes, elles

exercent à titre principal les activités de négociation de

valeurs Mobilières en bourse et de conservation de titres pour le compte

de la clientèle. A titre accessoire, elles font de la gestion sous

mandat ainsi que du Conseil Financier.

E/ Les sociétés de Gestion du Patrimoine

(SGP).

Constituées également en sociétés

anonymes, elles gèrent les portefeuilles titres sous mandat notamment

pour les investisseurs non professionnels.

F/ Les Sociétés de Gestion d'OPCVM.

Elles sont dédiées à la

gestion exclusive des fonds Communs de Placement (FCP) et des

Sociétés d'Investissements à Capital Variable (SICAV).

Le marché financier Régional est animé

par les acteurs ci-après:

· Le Conseil de l'Epargne Public et des Marchés

financiers;

· La Bourse Régional des Valeurs Mobilières

(BRVM);

· Le dépositaire Central/ Banque de

Règlement (DC/ BR);

· Dix Huit (18) Sociétés de Gestion

d'Intermédiation (SGI);

· Cinq (5) Banques Teneurs de Comptes et

Compensateurs;

· Six (6) Sociétés de Gestion d'OPCVM;

· Trois (3) Apporteurs d'Affaires;

· Une (1) Société de Gestion de Patrimoine

(SGP);

Les acteurs tels que les Conseillers en Investissements

Boursiers (CIB) ne sont pas encore actifs sur le marché.

Au total Quarante Sept Acteurs ont été

agréés par le CREPMF depuis la création du marché

dont 50% les deux premières années. Le marché Financier

Régional comprend, au 30 septembre 2005, trente neuf (39)

Sociétés Cotées, seize (16) lignes Obligataires dont deux

(2) emprunts d'Etat (un du Burkina et un de la Côte d'Ivoire).1(*)

Section II : Analyse du Marché

Bien que comprenant 15 Etats membres, la CEDEAO compte 3

principaux marchés que sont :

· le marché financier de l'UEMOA (un marché

intégré comprenant 8 pays francophones de la sous-région

et disposant d'une bourse régionale, « la BRVM ») et

d'autorités de

Réglementation (comprenant une Commission

régionale des opérations de bourse (SEC) e une banque centrale).

Une monnaie : le Franc CFA.

L'initiative remonte, en fait, aux années 70, inscrite

dans le traité de l'UEMOA de 1973. En créant le marché

financier régional de l'Afrique de l'ouest, les autorités de

l'UEMOA lui ont assigné comme missions, la mobilisation de

l'épargne longue, nécessaire au financement des investissements

privés et publics dans la zone UEMOA ; la réduction du coût

des capitaux longs ; la contribution à la croissance et au

développement durable des pays de l'UEMOA ; la participation à

l'intégration régionale des pays de la zone ; l'accompagnement de

la nouvelle politique monétaire de la Banque Centrale des Etats de

l'Afrique de l'Ouest (BCEAO).

Malgré des adversités

multiples, les acteurs du marché régional ont fait de ce projet

régional une réussite, qui a fait tache d'huile en Afrique

centrale avec la création d'un marché similaire regroupant les

pays de la Communauté Economique et Monétaire de l'Afrique

Centrale (CEMAC). Jouant le rôle de baromètres de

l'activité économique dans une économie de marché,

les indices du marché financier donnent le reflet de l'évolution

des valeurs cotées. C'est ainsi que les tendances affichées par

les indices de notre marché régional montrent bien une nette

progression des entreprises qui y sont cotées. Fixés à un

niveau de 100 points en septembre 1998, les indices du marché financier

régional ont enregistré des baisses importantes allant

jusqu'à 74,34 points, en décembre 2002. Ils sont

stabilisés avant d'entamer une reprise à partir de 2003. En

début 2006, ils ont poursuivi leur progression pour atteindre des

niveaux record, avec plus de 200 points en fin 2007. Le 11 février

dernier, le BRVM-10 qui est l'indice phare du marché régional,

était à 246,25 points. Le bilan des activités du

marché régional, pour l'année 2007, a été

marqué par une progression de tous les indicateurs du marché

financier:

Les principales raisons de cet état de fait sont :

ü une situation socio-économique

améliorée ;

ü des résultats meilleurs pour les entreprises

cotées ;

ü l'intervention d'investisseurs internationaux (fonds

privés).

En raison des opportunités qu'offre notre marché

et surtout à cause de l'adoption progressive des normes internationales

en matière de sécurité, de garantie et de délai de

règlement des transactions, nous constatons avec satisfaction

l'arrivée sur notre marché d'opérateurs économiques

de renommée internationale comme la Société

Financière Internationale (SFI), l'Agence Française de

Développement (AFD) et bientôt la Banque Européenne

d'Investissement (BEI). Cette attraction d'opérateurs internationaux et

de fonds extérieurs témoigne du fait que notre marché

régional est devenu viable. Au total, du lancement de ses

activités en 1998 à 2009, le marché financier

régional de l'Afrique de l'Ouest a permis la mobilisation de plus de

1400 milliards F CFA.

· le Nigeria (qui a sa propre bourse et ses propres

autorités de réglementation). Une monnaie : le Naira.

· le Ghana (qui a sa bourse et ses propres

autorités de réglementation). Une monnaie : le cédi

La BRVM est dominée par des sociétés

ivoiriennes, le fait que le nombre de notations soit

présentement bien inférieur à celui

escompté au départ (on espérait qu'il y aurait près

de 100

notations d'ici à 2005) est partiellement dû aux

graves crises politiques qui secouent ce pays depuis ces dernières

années ainsi qu'à des progrès plus lents

qu'anticipés des privatisations de la sous région dans son

ensemble.

Comme il apparaît ci-dessus, les marchés des

obligations du Nigeria et du Ghana ont été

extrêmement faibles. Il n'y a qu'un seul émetteur

privé au Ghana, tandis qu'une seule émission en 2003

représente l'ensemble de la dette des sociétés

nigérianes, et dans les deux pays, les obligations d'Etat sont

très faibles en termes relatifs.

Dans les deux pays, les obligations des sociétés

cotées représentant moins de 0,5% de la capitalisation

boursière. Toutefois, la sous région de l'UEMOA affiche une

position beaucoup plus robuste avec un fort accroissement en matière

d'émission de titres de créance des sociétés en

2002 et 2003 (tendance qui s'est poursuivie jusqu'en 2004). Les obligations des

sociétés représentent plus de 15% de la capitalisation

boursière présentement. Cependant, il n'y a qu'une dizaine

environ d'émetteurs.

Du côté de la demande, la croissance du

marché des obligations des sociétés semble avoir

été gênée par un certain nombre de facteurs dont les

niveaux très élevés de liquidités sur le

marché bancaire, les entraves réglementaires, les coûts

élevés des transactions et l' « éviction» par le

secteur public.

Ainsi, au Ghana, les rendements des bons du trésor se

situaient il n'y a pas encore longtemps entre 40 et 45%, (ce qui « tue

» effectivement le marché des obligations de

sociétés), bien que celui-ci se soit considérablement

réduit à 17% environ.

S'il est décevant de constater que des données

plus actualisées sur le secteur de l'épargne

contractuelle ne sont apparemment pas disponibles, on constate

tout de suite que le marché est

actuellement très étroit en pourcentage du PIB.

A cet égard, le Nigeria, tout comme le Ghana, ont récemment

entrepris d'importantes réformes en matière de fonds de pension.

La loi sur l'épargne à long terme a été

promulguée au Ghana et celle sur la réforme des pensions

édictée au Nigeria. Elles devraient se traduire par un

élargissement substantiel du pool de l'épargne contractuelle. Le

conseiller du ministre des Finances du Ghana estime que la nouvelle

réglementation aura pour effet de doubler ou tripler les contributions

à la SNIT au cours des trois prochaines années (avec un

accroissement de la couverture du niveau actuel d'environ 10 % à 20-25

%).

Les autres éléments qui ont entravé le

développement du marché obligataire et qui sont communs à

toute la sous région portent notamment sur les éléments

ci-après:

ü Aucune courbe de rendement n'existe présentement

(les Etats se sont d'ordinaire

autofinancés à travers des

bons du Trésor à court terme).

ü Le secteur bancaire de la sous région est

très liquide et apparemment les banques

perçoivent le

développement des marchés financiers comme une concurrence.

ü Les marchés financiers de la sous région

(créances et actions ordinaires) sont

caractérisés par des

niveaux de liquidités extrêmement faibles. Ainsi, il n'existe

pratiquement aucune transaction sur le

marché secondaire des obligations. Ce

Qui s'est aggravé par des

coûts élevés des transactions.

.

Malgré les considérations ci-dessus, les chances

de développement des marchés obligataires sont assurément

bonnes, en raison de la large marge d'intérêt dont jouit le

secteur bancaire de la sous région.

En Côte d'Ivoire par exemple, les banques paient 4

à 5 % sur les fonds de gros et prêtent

aux clients de premier ordre entre 10 et 11 %, alors qu'au

Ghana, le taux de base se situe autour de 30 % (taux du bon du Trésor :

17 % et inflation 12 %) ; au Nigeria, il tourne autour de 20 % (en 2003, le

coût moyen des fonds des banques se situait autour de 10 %).

Les rendements des obligations sur la BRVM donnent en moyenne 7 %. Il

n'existe présentement aucun repère significatif en ce qui

concerne le Nigeria et le Ghana (en raison de la quasi-inexistence des

marchés de la dette des sociétés), bien que, selon nos

informations, la plus récente émission d'Etat au Nigeria

(AkwaIbom) ait payé un coupon pratiquement conforme au taux bancaire de

base. Toutefois, ceci aurait été lourdement faussé par le

fait que les banques (qui sont les principaux acheteurs de ces effets) soient

obligées de faire une provision de 50 % sur tous les engagements des

administrations, des Etats fédéraux .C'est là une

réglementation très « bizarre » qui ne tient pas compte

de la qualité du crédit sous-jacent de l'émetteur et qui

devrait être revue pour la bonne marche de nos Etats2(*).

Aujourd'hui, le marché financier régional joue

un grand rôle au sein de l'UEMOA de par l'effet de levier qu'elle

représente pour les pays membres. Avec la venue de nouveaux

opérateurs économique elle part pour être un outil

incontournable pour le développement de ces pays et la valorisation des

entreprises sur ce dernier par l'intermédiaire de la Bourse

Régionale des Valeurs Mobilières (BRVM).

CHAPITRE II : ORGANISATION ET FONCTIONNEMENT DE LA

BRVM.

Section I : Organisation de la BRVM

A/Rappel historique

L'intégration des marchés par la BRVM est un

succès à la fois politique, institutionnel et technique.

La mise en place de la Bourse Régionale et du

Dépositaire Central /Banque Règlement (DC/BR) s est

réalisée en plusieurs étapes.

· Le 14 novembre 1973 : signature du traitée

constituant l'Union Monétaire Ouest Africain (UMOA) comprenant le

Bénin, le Burkina Faso, la Côte d'Ivoire, le Mali, le Niger, le

Sénégal, le Togo auxquels s est jointe la Guinée -Bissau

en 1997.Le traité stipule la mise en place d'un Marché Financier

organisé dans la sous- région.

· Le 17 Décembre 1993 : le Conseil des

Ministres de l'Union décide de la création d'un Marché

Financier Régional et donne mandat à la Banque Central des Etats

de l'Afrique de l'Ouest (BCEAO) de conduire le projet.

· Le 18 décembre 1996 : les différents

travaux préliminaires aboutissent à la construction à

Cotonou de la Bourse des Valeurs Mobilières S.A et du

Dépositaire Central / Banque de Règlement S.A, marquant

ainsi la fin du mandat donné à la BCEAO et la gestion du projet

par ses propres organes.

· Le 20 novembre1997 : le conseil des Ministres de

l'Union procède à l'installation du Conseil Régional de

l'Epargne Publique et des Marchés Financiers.

· Le 16 septembre 1998 : la BRVM et le DC/BR

démarrent leurs activités.

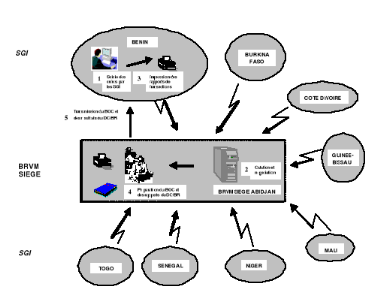

I / PRESENTATION DE LA BRVM

Paragraphe I : LA BRVM.

I-1.1. De la BVA à la BRVM.

Décidée en 1992 par le Conseil des Ministres, la

réalisation du marché régional fut confiée à

la BCEAO et l'année 1996 en fut le tournant le tournant décisif.

Les différentes options retenues pour l'organisation et le

fonctionnement du marché financier régional furent traduites

dans les textes juridiques et réglementaires. C'est ainsi que furent

validés en 1996 le projet de convention portant sur la création

du Conseil Régional de l'Epargne Publique et des Marchés

Financiers, le projet de règlement général de la Bourse,

le projet de règlement général du Dépositaire

Central-Banque de Règlement, le projet de cahier des charges des

Sociétés de Gestion et d'Intermédiation.

La fermeture précipitée de la Bourse des Valeurs

d'Abidjan (BVA) commença réellement par l'installation du conseil

régionale de la Bourse Régionale des Valeurs Mobilières

(BRVM).Après la mise en place, en décembre 1996, des conseils

d'Administration de la BRVM et du DC/BR le transfert des dossiers eut

lieu en janvier 1997 et la dématérialisation des valeurs de la

BVA commença le 15septembre 1997 c'est -a - dire deux mois environ

après la signature à Dakar de la convention portant sur la

création du Conseil Régional de l'Epargne Publique et des

Marchés Financiers chargé non seulement d'organiser et de

contrôler l'appel public a l'épargne mais aussi d'habiliter et de

contrôler les intervenants sur le marché financier

régional. Le démarrage de BRVM n'eut toutefois pas lieu dans les

délais promis à cause des problèmes institutionnels tels

que la rédaction du règlement général, la mise en

place d'un système de cotation définitif, la

concrétisation du projet d'antennes nationales de la BRVM, l'adoption

des règles de fonctionnement du marché, la mise sur pied du

Dépositaire Central Banque de Règlement. Après de longues

années, la BRVM commença finalement ses activités par la

cotation électronique centralisée.

I-1.2. La BRVM.

La Bourse Régionale des Valeurs Mobilières

(BRVM) a été créée le 18 décembre 1996

à Cotonou. Cette institution financière spécialisée

régie par le règlement du conseil régional de

l'épargne publique et des marchés financiers est une

société anonyme privée. Elle est concessionnaire d'un

service public. Son capital est de 2 904 300 000 Francs CFA

détenu par des institutions régionales, des personnes physiques,

des personnes morales et les états membres de l'UEMOA qui participent a

12% du capital.

La BRVM est une bourse électronique construite sur la

base de l'architecture ci-après : un site central localisée

à Abidjan en Côte d'Ivoire est relié à des Antennes

Nationales de Bourses (ANB) situées dans chacun des états membres

de l'UEMOA. Cette structure permet une égalité d'accès

à l'information dans chacun des pays. Son rôle principal est de

centraliser et de traiter les ordres de Bourse transmis par les principaux

animateurs du marché boursier que sont les sociétés de

gestion et d'intermédiation.

La Bourse a débuté ses activités le 16

septembre 1998, avec 34 valeurs admises à la côte. Le

système de cotation actuellement utilisé est la cotation

électronique centralisée par les ordres transmis par les SGI qui

ne sont pas saisis qu'au niveau du site central. Le dénouement des

opérations se fait également de façon centralisée

dans le système du dépositaire.

Présentation de la BRVM

I-1.3. Les Indices de la BRVM

Créé en 1884 par Charles Dow, l'indice boursier

est aperçu comme un indicateur économique. Avec le financement

moderne, il est devenu rapidement un objet de marché, et à ce

titre, il est apparu comme un référent indispensable à

tout processus de gestion. Il est représentatif du marché

grâce au MEDAF (Modèle d'Equilibre des Actifs Financiers) qui

l'identifie comme un facteur général du marché qui

influence le cours de toutes les actions.

Permettant de mesurer l'équilibre instantané du

marché, ce sont des baromètres des marchés, des outils de

gestion indicielle, enfin des supports de contrats à terme et d'option.

Ce sont de véritables logos du marché boursier. A

la Bourse Régionale des Valeurs Mobilières (BRVM), deux indices

représentent l'activité des titres du marché des

actions :

· le BRVM COMPOSITE est constitué de toutes les

valeurs admises à la côte ;

· le BRVM 10 est composé des dix

sociétés les plus actives du marché.

La formulation et les critères de sélection du

BRVM COMPOSITE et du BRVM 10 s'inspirent des principaux indices boursiers du

monde, plus particulièrement de l'indice FCG, de l'International

Financial Corporation, société affiliée à la Banque

Mondiale.

La formule des indices tient compte de la capitalisation

boursière, du volume des transactions par séance et de la

fréquence des transactions .En outre, seules les actions seules les

actions ordinaires sont retenues pour le calcul des indices.

Par ailleurs, la notion de liquidité occupe une place

fondamentale dans la sélection des valeurs composant l'indice BRVM 10

.En effet pour chacune d'entre elles :

· Le montant moyen des transactions au cours des trois

mois, précédent la revue trimestrielle ne doit pas être

inférieur à la médiane des montants quotidiens moyens des

transactions de l'ensemble des titres ;

· La fréquence des transactions doit être

toujours supérieure à 50% et le titre doit être au moins

transigé une fois sur deux, durant la période d étude de

trois mois.

Les indices sont automatiquement générés

par le système de négociations de la BRVM et après chaque

séance de négociation. Par ailleurs, le BRVM 10 est

révisé quatre fois par années(le premier lundi de janvier,

avril, juillet et octobre) et le BRVM COMPOSITE après chaque nouvelle

inscription de société à la cote, de manière

à être adaptés à l'évolution du Marché

Financier Régional.

Cependant le calcul de l'indice est toujours en relation avec

la capitalisation boursière et se définie comme suit :

Indice =1000 x (Somme des

capitalisations boursières instantanées)

Capitalisation boursière de base

Paragraphe II : LES STRUCTURES

INSTITUTIONNELLES

I-2.1. Le CREPMF

Le Conseil Régional de l'Epargne Publique et des

Marchés Financiers (CREPMF) est investie d' une mission

générale de protection de l'épargne investie en valeurs

mobilières, produits financiers négociables en bourse et en tout

autre placements donnant lieu à une sollicitation de l'épargne de

l'Union Economique Ouest Africain (UEMOA).

A ce titre il est seul habilité à :

· Réglementer et à autoriser les

opérations du marché ;

· Formuler le cas échéant, un veto sur

l'introduction des sociétés à la cote de la Bourse

Régionale des Valeurs Mobilières (BRVM) ;

· Habiliter et contrôler l'ensemble des structures

privées du marché, notamment la Bourse Régionale des

Valeurs Mobilières (BRVM), le Dépositaire Central /Banque

Centrale (DC/BR).

Le conseil Régional est composé des membres

suivants :

· Un représentant de chaque Etats membres ,

nommé par le Conseil des Ministres de l'Union Monétaire Ouest

Africain (UMOA) sur proposition de l'Etat concerné, en raison de sa

compétence et de son expérience en matière

financière ,comptable ou juridique,

· Le Gouverneur de la Banque Centrale des Etats de

l'Afrique de l'Ouest ou son représentant,

· Le Président de la Commission de l'Union

Economique et Monétaire Ouest Africain (UEMOA) ou son

représentant,

· Un magistrat compétent et ayant

l'expérience en matière financière nommé par le

Conseil des Ministres de l'UEMOA sur une liste proposée par le

Président de la Cour de Justice de l'UEMOA,

· Un expert comptable réputé, nommé

par le Conseil des Ministres de l'UEMOA sur une liste proposée par le

Président de la Cour des Comptes de l'UEMOA.

Dans le cadre de la finalisation de l'étude relative

à la réforme des garanties et à l'introduction de la

notation sur le marché financier de l'UEMOA, le Conseil Régional

de l'Epargne Publique et des Marchés Financiers (CREMPF) a

organisé, le 08 juillet 2008, à Lomé (Togo), un

séminaire de validation des conclusions et recommandations de ladite

étude. Les participants à ce séminaire ont émis le

voeu que la réforme soit accélérée pour une mise en

vigueur, au plus tard, au 1 janvier 2009 afin de redynamiser les

émissions obligataires sur le Marchés Financier de l'UEMOA.

I-2.2.Le Dépositaire Central et Banque de

Règlement (DC/BR).

Le Dépositaire Central-Banque de Règlement

(DC/BR) et une société anonyme au capital de 1.520.390.000 de

francs CFA dont le siège est à Abidjan en Côte d'Ivoire

dans les locaux de la BRVM. Il est représenté dans chaque Etats

membres par une Antenne Nationale de Bourse (ANB).

Il est chargé de la circulation et de la conservation

des valeurs mobilières pour les comptes des émetteurs et des

intermédiaires financiers agréés par le Conseil

Régional de l'Epargne Publique et des Marchés Financiers .Il fait

office de banques de règlements et peut détenir des encaisses des

négociateurs (comptes espèces).

Il assure les missions suivantes :

· La centralisation et la conservation des comptes

courants et des valeurs mobilières pour les comptes de ces

adhérents ;

· Le règlement et la livraison des

opérations de bourse, en organisant pour chaque Sociétés

de Gestion et d'Intermédiations, la compensation, valeur par valeur,

entre les titres achetés et vendus ;

· Le règlement des soldes résultant des

compensations relatives aux opérateurs de marchés et le paiement

des produits (intérêts, dividendes, etc.) attachés à

la détention des valeurs mobilières ;

· La mise en action du Fond de Garantie en cas de

défaillance d'un adhérent.

Les titres inscrits en compte par le DC/BR sont

dématérialisée pour permettre une meilleure circulation

des titres et une réduction des risques dans la conservation et la

gestion des titres.

Toujours dans un ordre de rapprochement aux normes

internationales, les opérations du marché actuellement

dénouées électroniquement en J+5(jour de

négociations plus trois jours ouvrés).

Les deux systèmes informatiques de la

BRVM et du DC/BR sont liés par une interface électronique pour

permettre le transfert des données après les séances en

bourse avec le maximum de sécurité.

I.2.3. Les Antennes Nationales de Bourse

(ANB).

Les Structures centrales du Marché Financier de l'UEMOA

(BRVM et DC/BR) sont représentées dans chaque Etat membres par

des Antennes régionales de Bourses (ANB).Elle sont reliées au

site central par un réseau satellite permettant au intervenants du

marché d'avoir accès au système électronique de la

Bourse Régionale.

Elle a pour mission de :

· Centraliser la transmission des ordres des

Sociétés de Gestion et d'Intermédiation ;

· Assurer la diffusion des informations du marché

sur le plan local ;

· Organiser la promotion du marché.

Paragraphe III : LES STRUCTURES COMMERCIALES

I-3.1. Les Sociétés de Gestion et

d'Intermédiations (SGI).

Le marché boursier best le lieu où les valeurs

mobilières, généralement des actions et des obligations,

sont échangées et les prix résultant de la confrontation

de l'offre et la demande des titres sont déterminés par un

fixing. Sur le marché financier régional l'offre et la demande

représentent le groupement des ordres transmis par les

sociétés de gestion et d'intermédiation (SGI).

Les SGI sont des

sociétés anonymes créées par dérogation

à la loi bancaire. Elles jouent un rôle de courtiers en valeurs

mobilières en qualité de principaux animateurs du

marché ; elles bénéficient, sous réserve de

leur agrément par le conseil régional, du monopole de la

négociation des valeurs mobilières .Elles effectuent la tenue de

compte et la conservation des titres avec les banques. Les SGI exercent

également des activités de conseils en placement ou en

investissements, d'ingénierie financière, de gestion de

patrimoine.

De nombreuses ont été créées dans

la sous régions pour épauler la Bourse .C est ainsi qu'on en

dénombre 9 en Côte d Ivoire, 3 au Bénin, 1 au Mali, Togo,

Burkina Faso et Sénégal. De part leur activité elles

devront faciliter l'avènement d'une intermédiation efficacement

mettant en relation les capacités de financement et les besoins en

investissement.

I-3.2. Les Apporteurs d'Affaires (AA).

Ce sont des banques ou des personnes physiques ou morales

habilitées par le Conseil Régional pour dynamiser le

marché en dehors des circuits traditionnels et mettre les clients en

relation en dehors des circuits traditionnels et mettre les clients en relation

avec les SGI et les SGP.

I-3.3. Les Conseils en Investissements Boursiers

(CIB).

Ce sont des personnes physiques ou morales

spécialisées dans l'orientation du choix de leurs clients sans se

substituer à eux. Ils n'interviennent pas en Bourse.

I-3.4. Les Sociétés de Gestions de

Portefeuille (SGP).

Titulaires de cartes d'identité professionnelle

délivrées par le Conseil Régional de l'Epargne Publique et

des Marchés Financiers (CREPMF), les SPG, munie de la procuration remise

par le propriétaire d'un compte achètent et vendent des titres en

ses lieux et places.3

II/ COMPOSANTES DE LA BRVM

Pour mener à bien la mission qui lui est dévolu,

la BRVM est structuré en différentes composantes que

sont :

Paragraphe I : LES COMPARTIMENTS.

Le fonctionnement du Marché Financier repose sur

l'activité de deux compartiments dont les fonctions sont

différentes et complémentaires : Le marché primaire

et le marché secondaire.

II-1.1. Le Marché Primaire

On appelle Marché « Primaire » la

phase correspondante à la création de titres et à la vente

de « première main » par l'Emetteur aux

Investisseurs. Il remplit une fonction de financement, d'allocation du

capital ; il met en relation les agents à déficit de

financement (Entreprise-Etat) et les agents à surplus de financement

(Ménages).

Le financement vers le marché primaire se fait soit par

appel public à l'épargne, soit par emprunt privé. Il est

constitué de titres à placer directement auprès

d'investisseurs en t en contrepartie de l'encaissement de fonds destinés

à renflouer la trésorerie de l'émetteur. En respect des

règles d'émission et de placement définies par

l'Autorité de Tutelle du Marché Financier au sein de la zone

UEMOA constituée des 08 pays utilisant le Franc CFA émis par la

BCEAO.

L'Appel Public à l'Epargne (APE) est un processus qui

consiste à lever des capitaux dans le public. Selon la

réglementation en vigueur en Afrique de l'Ouest (zone UEMOA), sont

réputés faire appel public à l'épargne, les

sociétés, les Etats ou toute autre entité émettrice

de valeurs :

Dont des titres sont disséminés au travers d'un

cercle de cent personnes au moins, n'ayant aucun lien juridique entre

elles ; qui, pour offrir au public de l'UEMOA des produits de placement,

ont recours à des procédés quelconques de sollicitations

du public, au titre desquels figurent notamment la publicité et le

démarchage ;

· Dont les titres sont inscrits à la cote de la

Bourse Régionale des Valeurs Mobilière.

Tout appel public à l'épargne doit être autorisé

par le Conseil Régional de l'Epargne Publique et des Marchés

Financiers, autorité de tutelle du Marchés Financiers

Régional. Le Placement Privée de Titres consiste en

l'émission de titres à l'attention d'un public restreint

d'investisseurs institutionnels et de personnes morales en conditions de

garanties et de communication financière allégées par

rapport à ce qui est imposé dans le cas des APE.

L'emprunt d'obligations privé sur le marché

financier de l'UMOA est constitué par :

· L'émission d'obligations réalisées

sans publicité et dont les titres ne feront pas l'objet d'inscription

à la cote de la Bourse Régional des Valeurs

Mobilières ;

· L'émission d'obligation placées au

travers d'un cercle d'au plus cent (100) investissement qualifiés

agissant pour leur propre compte. Un investisseur qualifié est une

personne morale à même d'appréhender les mérites et

les risques inhérent aux opérations sur les instruments

financiers ;

· L'émission d'obligations dont le nominal est de

50 millions de F CFA.

Lorsque l'autorisation du CREPMF est acquise, la BRVM met

à la disposition de l'émetteur et du syndicat de placement (SGI

& Banques) ses infrastructures notamment ses plates-formes de

communication.

TAB No 1: Evolution du marché

primaire de 2000 à 2008 (en millions de francs CFA)

|

Nature des opérations

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

TOT

|

|

Emprunt Obligataire Privé

|

7500

|

49939

|

37397

|

12650

|

20500

|

19800

|

10000

|

63130

|

1800

|

222716

|

|

Emprunt Obligataire Public

|

3000

|

5800

|

7500

|

31000

|

39000

|

43765

|

0

|

10200

|

10000

|

150265

|

|

Offre Publique d'Achat

|

|

|

|

1753

|

|

|

|

|

|

1753

|

|

Offre Publique de Rachat

|

|

|

|

|

52

|

|

|

|

|

52

|

|

Offre Publique de Vente

|

2470

|

11035

|

4639

|

645

|

11141

|

|

2150

|

561

|

50076

|

82717

|

|

Offre Publique d'Echange

|

|

8792

|

|

|

|

|

|

|

|

8792

|

|

Placement Etranger

|

412

|

97

|

1767

|

365

|

688

|

433

|

412

|

636

|

1114

|

5924

|

|

TOTAL

|

13382

|

75663

|

51303

|

46413

|

71381

|

63998

|

12562

|

74527

|

62990

|

472219

|

Source : statistique du CREPMF (site web)

II-1.2. Le Marché Secondaire

Le marché Secondaire est le second compartiment

indispensable au fonctionnement du marché financier. Il correspond

à la négociation entre investisseurs de titres

déjà émis et placés sur le marché primaire.

Le flux de trésorerie en circulation sur le marché secondaire ne

concerne en rien sur l'émetteur de la valeur sauf cas

exceptionnels :

· Lorsque l'émetteur assure la contrepartie d'une

offre ou une demande de ses propres titres sur le marché ;

· Lorsque le placement primaire d'une émission se

fait directement par enregistrement des souscriptions correspondant aux ordres

d'achats à l'occasion d'une séance de bourse, le cours de la

valeur ainsi introduite est établi à la clôture

après confrontation du prix d'émission et des offres d'achats

retenues au fixing ; ce cas exceptionnel sur le jeune marché Ouest

Africain s'est observé au moment de l'augmentation de capital de SHELL

COTE D'IVOIRE en 2000.

· Lorsque le marché s'organise de

« gré à gré » les prix des

transactions sont fixés de commun accord des parties à

l'échange sans contrôle par une autorité quelconque

même si la conversion des titres peut être exclusivement

confiée à un organisme central comme c'est le cas sur le

Marché Financier Régional de l'UEMOA où le

Dépositaire Central /Banque de Règlement joue ce

rôle.

· Lorsque le marché est administré alors on

parle de Bourse des Valeurs qui dispose de conditions spécifiques

d'introduction à la cote, de négociation, d'animation et

d'informations relatives aux dits titres cotés.

La Bourse Régionale des Valeurs mobilières de

l'Afrique de l'Ouest (BRVM) offre un marché des actions et un

marché des obligations distinct dans lesquels les titres sont

réparti ; en compartiments en fonction de critères

qualitatifs et quantitatifs.

TAB N° 2 : Evolution du

marché secondaire de 2000 à 2008(en millions de francs

CFA)

|

Désignation

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

|

Volume des transactions

|

1519193

|

912193

|

1015152

|

1118903

|

3025032

|

1330416

|

2781033

|

9717973

|

33345357

|

|

Valeur des transactions (*)

|

36, 9

|

12,6

|

12, 3

|

14, 4

|

37, 2

|

20, 6

|

59, 6

|

68, 2

|

137,3

|

|

Capitalisation boursière (*)

|

948, 3

|

976

|

990, 5

|

1108, 4

|

1279, 5

|

1623, 4

|

2476, 2

|

4303, 2

|

3851, 4

|

|

Marché des actions (*)

|

828, 1

|

857, 9

|

832, 4

|

858, 1

|

1000, 9

|

1297, 1

|

2067, 0

|

3725, 10

|

3336, 7

|

|

Marché des obligations (*)

|

120,2

|

118,1

|

158,1

|

250,2

|

278,6

|

326,3

|

409,2

|

578,1

|

514,7

|

|

Indices Boursiers

|

|

|

|

|

|

|

|

|

|

|

BRVM 10

|

77,27

|

84,11

|

82,36

|

88,26

|

102,7

|

149,87

|

130,95

|

224,85

|

192,08

|

|

BRVM composite

|

74,76

|

77,46

|

74,34

|

76,53

|

87,61

|

112,68

|

112,65

|

199,45

|

178,17

|

|

Nombre de sociétés

cotées

|

41

|

38

|

38

|

39

|

39

|

39

|

40

|

38

|

38

|

|

Nombre de ligne obligataires

|

17

|

17

|

19

|

19

|

20

|

18

|

21

|

28

|

29

|

(*) Milliards de Francs CFA.

Source : Séminaire Marchés des Capitaux

Africains / 10 Mai 2009.

Le ralentissement des activités du Marché

Financier Régional s'explique d'une part, par des difficultés

liées à l'environnement et d'autre part, par des

difficultés tenant aux conditions internes de fonctionnement du

marché lui-même.

Paragraphe II : LES OUTILS

De nombreux outils financiers ont été

créés au cours des années 1980. En effet il n'existait que

trois grandes catégories de valeurs mobilières : Les

actions, les obligations et les droits. En fonction de la nature des droits

attachés à une action, à une obligation et a un titre, ils

peuvent être définis comme suit :

II-2.1. Les Actions.

Deux (2) catégories d'actions sont admises sur la

BRVM: les actions ordinaires et les actions privilégiées. Aux

premières sont attachées un droit de vote, un droit aux

dividendes et un droit à l'information. En revanche, les secondes

actions présentent des avantages de vote (droit de vote double) ou des

avantages dans la répartition du bénéfice (action à

dividende prioritaire sans droit de vote). Ces titres ont une valeur

inférieure à celle des actions ordinaires et sont cotés

sur une ligne séparée. Au démarrage des activités

de la BRVM, trente quatre (34) entreprises, toutes ivoiriennes et

transférées de la BVA, avaient inscrit leurs actions sur la

BRVM. Au 31 décembre 2006 on notait que le nombre d'entreprises

inscrites sur la cote des actions était passé à quarante

(40), soit une hausse de 17,65% par rapport à l'année de

départ. Sur les 40 sociétés cotées sur le

marché des actions, seules quatre (04) ne sont pas ivoiriennes. Ce sont

la SONATEL (Sénégal), la BOA (Bank of Africa) Bénin, la

BOA Niger et depuis le 11 septembre 2006, ETI (Ecobank Transnational

Incorporated), maison mère du groupe Ecobank basée au Togo.

Ces titres de propriétés confèrent des

droits aux actionnaires :

· droit à la gestion (approbation des comptes

sociaux, répartition des bénéfices, élection des

organes de gestion : Conseil d' Administration ou Conseil de

Surveillance)

· droit à l'information (communication des

documents sociaux),

· droit au bénéfice (distribution de

dividendes),

· droit sur l'actif social (actif net, droit de

souscription, droit d'attribution).

II-2.2. Les Obligations.

Les obligations sont des valeurs mobilières à

revenu fixe. Ce « sont des titres constatant une dette d'une

entreprise privée ou publique, de l'Etat ou des institutions

financières. Elles donnent en principe droit à un revenu fixe et

déterminé par le taux en vigueur au moment de

l'emprunt » Elles sont négociables,

représentatives d'une créance sur la société

émettrice. La détention d'une obligation donne droit à son

détenteur au paiement d'un intérêt dont le taux et le

délai d'amortissement sont, en principe, fixes et indiqués au

moment de l'émission.

A la BRVM un seul compartiment est réservé aux

obligations. Ce compartiment est accessible aux emprunts obligataires dont le

nombre total de titres à l'émission est d'au moins vingt cinq

mille (25.000) et le montant nominal de l'émission au moins égal

à cinq cent millions (500.000.000) de francs CFA.

Les obligations issues d'un même emprunt

bénéficient toutes des mêmes droits.

La charte de chaque emprunt est constituée par son

contrat d'émission qui précise ses

caractéristiques :

· Le prix d'émission,

· Le taux d'intérêt,

· Le prix de remboursement (ce droit est toujours

garanti),

· Les modalités d'amortissement.

II-2.3. Les droits.

Les droits de souscriptions confèrent aux

détenteurs d'actions le droit d'acheter d'autres actions à un

prix fixé a l'avance. Emis dans l'opération de capital dans le

but de lever auprès des actionnaires et du public, pour préserver

les intérêts des anciens actionnaires dont la part dans le capital

de l'entreprise risque d'être réduit par l'arrivée de

nouveaux investisseurs.

Les anciens actionnaires bénéficient d'une

priorité d'achat sur les nouvelles actions émises,

représentée par un droit de souscription ou d'attribution.

Attachés aux actions anciennes, ces droits

confèrent aux détenteurs d'actions un droit de priorité.

Le droit de souscription ou d'attribution peut être coté pendant

la durée de l'opération capitalistique.

II-2.4. La Capitalisation boursière du

marché.

La capitalisation boursière est égale au

produit de la valeur boursière d'un titre multiplié par le nombre

de titres.

Elle dépend de deux paramètres :

· L'évolution des cours boursiers ;

· La quantité des titres.

Elle enregistre les variations consécutives aux

fluctuations des cours et à toutes les opérations qui augmentent

ou diminuent le nombre de titres cotés.

Au niveau de la BRVM, elle était de 1 018,9 milliards

en décembre 98. Après une légère

amélioration de 5,5% en 1999, elle a reculé à 948,3

milliards de FCFA avant d'amorcer une reprise à partir de 2001 pour

atteindre 990,5 milliards de FCFA en 2002. Avec l'inscription à la cote

de nouvelles sociétés notamment sur le marché obligataire,

la capitalisation boursière au 31 décembre 2003 s'est

établie à 1 108 milliards de FCFA.

En fin 2004, la capitalisation boursière était

de 1 284 milliards de FCFA soit un accroissement de 15,8% par rapport

à l'année précédente. Le marché des actions

affiche une capitalisation boursière en croissance de 17,1% à

1 005 milliards de FCFA contre 858 milliards de FCFA en 2003. Cette

évolution s'observe également au niveau du marché

obligataire dont la capitalisation passe de 250 milliards de FCFA en 2003

à 278,5 milliards en 2004, soit une progression de 11,2%.

En 2005, la capitalisation boursière s'élevait

à 1 623 milliards de FCFA soit une augmentation de 26,4%.Le

marché des actions n'est pas en marge de cette progression, il

connaît une progression de 29%, et atteint 1 297,08 milliards de

FCFA au 31 décembre 2005.

Quant à la capitalisation boursière du

marché obligataire, elle s'est globalement appréciée de

47,69 milliards de FCFA (17,1%) à 326,29 milliards de FCFA contre 278,6

milliards de FCFA en 2004.

Les évolutions récentes du marché

marquent une amélioration continue de la capitalisation

boursière. En effet de 1 623,3 milliards en 2005 elle a atteint

2 476,1 milliards en 2006 soit une progression de plus de 50%.

A la date du 28 Août 2009, elle était de 3337

milliards FCFA.3(*)

NB : Depuis le 02 janvier 2008, la BRVM

a pris la décision qu'à chacune des sociétés

présentes à la côte, il sera affecté la lettre A,

B ou C marquant sa classe de capitalisation .Cette classe

évoluera quotidiennement en fonction du cours de clôture du titre

et du nombre d'actions en circulation. Ainsi :

· La lettre A indique les sociétés ayant

une capitalisation boursière supérieur a 100 milliards de

FCFA ;

· La lettre B indique les sociétés ayant

une capitalisation boursière comprise entre 10 milliards de FCFA et

100 milliards de FCFA ;

· La lettre C indique les sociétés ayant

une capitalisation boursière inférieure ou égale à

10 milliards de FCFA.

Section II : Fonctionnement de la BRVM.

Les principes de fonctionnement retenus par la mise en place

du marché boursier obéissent à la fois au souci de la

conformité aux standards internationaux et à celui de son

adaptabilité à l'environnement socio-économique de

l'Union.

Sur la base de ces principes fondamentaux, les options

suivantes ont été arrêtées :

· Un marché centralisé et dirigé par

des ordres. Dans ce type de marché le cours coté d'une valeur

résulte de la confrontation pendant la séance de bourse, sous le

contrôle de la bourse régionale, des ordres d'achats et de ventes

recueillis pendant la séance. Sous réserves d'exception, toutes

les transactions portant sur les valeurs admises à la cote ainsi que les

droits s'y apportant doivent se faire en bourse, durant la séance de

bourse et à la suite d'une négociation.

· Une séance quotidienne de bourse au cours de

laquelle se détermine un premier fixing4(*), puis un fixing

complémentaire n'ayant pas été coté après le

premier fixing.

· Un marché au comptant avec un dénouement

glissant des transactions, qui permet aux opérateurs de connaitre avec

précisions la date à laquelle ils devront faire face à

leurs engagements. Il est retenu un dénouement de J+55(*) ;

· Un marché au comptant est un marché

où les négociations réalisées doivent pouvoir se

dénouer dés que les ordres ont été

exécutés. En effet l'acheteur redevable de capitaux doit

être en mesure d'exécuter immédiatement son obligation de

payer le prix d'achat, et le vendeur, celle de livrer la quantité de

titres vendus. Les SGI ne sont pas autorisées à prêter

à leurs clients des titres ou des espèces pouvant leur permettre

d'effectuer des opérations sur valeurs. Par conséquent les

comptes sur marges et les ventes à découvert sont

interdits ;

· Des transactions garanties grâce à la mise

en oeuvre d'un Fonds de Garantie constitué par les SGI pour couvrir

l'éventuelle défaillance de l'une d'entre elles. Cette option

fondamentale diminue le risque systématique et offre aux intervenants

une garantie ;

· Des titres circulant exclusivement sous forme

dématérialisée conservée chez un

Dépositaire Central unique ;

· Des règlements s'opérant exclusivement

dans les livres d'une Banque de Règlement unique.

La Bourse Régionale des Valeurs Mobilières est

une bourse entière ment électronique. Le site central,

situé à Abidjan, assure les services de cotation, de

négociation ainsi que les services de règlement / livraison de

titres.

A partir des postes de travail installés dans leurs

locaux ou de ceux situés dans les Antennes Nationales de Bourse des pays

de l'union Economique Ouest Africaine (UEMOA), les agents des

Sociétés de Gestions et d'Intermédiations (SGI)

peuvent :

· Saisir les ordres de bourses et les transmettre au Site

Central via le réseau satellite ;

· Consulter et éditer les résultats de

cotation ;

· Consulter les informations statistiques du

marché du Dépositaire Central ;

· Obtenir la diffusion des informations.

L'égalité quant à l'accès à

l'information, au traitement des investisseurs, au coût d'accès

au réseau, quel que soit le lieu d'implantation de l'opérateur

économique, forment les points cardinaux.

Le marché se caractérise comme suit :

· Un marché centralisé dirigé par

les ordres, c'est-à-dire le cours d'une valeur est

déterminé par la confrontation des ordres d'achat et de vente

collectés avant la cotation ;

· Trois séances de bourses hebdomadaires avec deux

cotations au fixing (cours unique obtenue par confrontation des ordres d'achat

et de vente).Les séances évolueront rapidement vers une

séance quotidienne pour atteindre des séances de cotation en

continu ;

· Un marché au comptant avec un dénouement

glissant des transactions, qui permet aux opérateurs de connaitre avec

précision la date à laquelle ils devront faire face à

leurs engagements. Lors de son démarrage, la BRVM a retenu un

dénouement des transactions à J+5 (jour de négociation

plus 5 jours ouvrés) qui doit évoluer vers les

préconisations internationales en la matière, soit un

dénouement à J+3 ;

· Des transactions garanties grâce à la mise

en place d'un Fonds de Garantie du Marché alimenté par les SGI

pour pallier une éventuelle défaillance ;

· La conservation et la centralisation des titres par un

Dépositaire Central/Banque Règlement et leur circulation

exclusive sous une forme dématérialisée.

I/ ORGANISATION DES COTATIONS

I-1.Inscription des sociétés à

la cote.

L'admission à la cote est l'ultime maillon de la

chaîne de financement pour les entreprises. Elle constitue une

décision stratégique à long terme nécessitant une

bonne préparation.

L'inscription d'une société à la cote de

la Bourse Régionale des Valeurs Mobilières (BRVM) est

subordonnée à la satisfaction des conditions suivantes :

· Etre constitué sous forme de

société anonyme ;

· L'engagement écrit de l'émetteur de

diffuser les informations requises par la Bourse, notamment la publication des

comptes annuels au Bulletin Officiel de le Cote (BOC) et de participer à

l'organisation du marché ;

· L'engagement écrit de l'émetteur de se

soumettre à la réglementation de la BRVM.

Pour demander son inscription a la cote de la BRVM, la

société candidate doit mandater une Société de

Gestion et d'Intermédiation (SGI) qui l'assistera et la conseillera.

Une fois le dossier de demande complet reçu, la

Bourse Régionale décide de l'admission de la

société et transmet une copie du dossier au Conseil

Régional de l'Epargne Publique des Marchés Financiers pour l'avis

requis.