ÉCOLE SUPÉRIEURE DE TECHNOLOGIE

UNIVERSITÉ HASSAN II AÏN CHOCK

ROYAUME

DU MAROC.

Projet De Fin D'études Sous Thème :

LES FRANCHISES AU MAROC.

DÉPARTEMENT : TECHNIQUES DE MANAGEMENT.

OPTION : FINANCE ET COMPTABILITÉ.

Encadré par : Mr .MITAK Nour.

DNANI Amal.

GANA Kawtar.

Année universitaire : 2010/2011.

Remerciement

Il nous est agréable de nous acquitter

d'une dette de reconnaissance auprès de toutes les personnes, dont

l'intervention au cours de ce projet a favorisé son aboutissement.

Ainsi, nous exprimons notre profonde gratitude et tenons

remercier Mr. MITAK Nour, pour son encadrement et son assistance.

N ous saisissons aussi l'occasion pour remercier tout le

corps professoral de l'Ecole Supérieure de Technologie de Casablanca qui

a

consacré tous les efforts nécessaires ainsi que

leur temps, leur gentillesse

et leur savoir faire durant notre formation pour mettre à

nos dispositions

tous les moyens afin de mener à bien ce travail.

Q ue messieurs les membres de jury trouvent ici l'expression de

nos

Q ue tous ceux et celles qui ont contribué de près

ou de loin à

l'accomplissement de ce travail trouvent l'expression de

nos remerciements les plus chaleureux.

Projet De Fin D'études V V VWWWWWWWW 9WW90VV

Dédicace.

Nos pensées vont vers nos parents,

Nos amis, nos

profs et notre encadrant.

Sans qui, nous ne seront pas là

aujourd'hui

A nos tracer un chemin dans la vie

A nos chers parents adorés

Qui nous ont toujours

soutenues et financées.

A nos chèresfamilles et nos chers

amis

Qui nous ont apportées joie et gaieté à notre

vie

Aujourd'hui, nous voulons vous dire merci

Car

grâce à vous, la vie nous a sourit

Et nos connaissances se sont

enrichies.

Pour vous, ce ne sont peut être que des mots

Mais pour

nous, ça a été le plus beau cadeau.

INTRODUCTION.

MANGO, ZARA, ALDO, CERRUTI, KIOTORI, GUESS, MC DONALD'S, TGI

FRIDAY, LA SENZA,MASSIMO DUTTI, HANOUTY, MARWA, LADY FITNESS.... Elles sont

Italiennes, Américaines, Françaises, Japonaises, Marocaines ou

autres, elles ont pour activités principales l'habillement, la

restauration, la bijouterie, la mise en forme... Mais encore toutes ces

enseignes ont un point en commun : elles sont internationales, présentes

dans les quatre coins du monde, elles s'arrachent les parts de marché du

pays d'adoption et n'ont qu'un seul but « VENDRE ». Comment

s'organise donc ce genre d'entreprise pour pouvoir atteindre autant de

notoriété en si peu de temps?

Pour répondre à cette question , il faudrait

auparavant faire une description de l'environnement mondial , en effet les

marchés internationaux sont dans une aire de globalisation et

d'alliances de grands groupes, créer seul une entreprise commerciale

devient de plus en plus difficile et impose un cumul de compétences

financières, juridiques et techniques qu'il est difficile de trouver

chez tout un chacun.

D'un autre côté l'évolution du secteur

commercial notamment à cause des changements dans les habitudes de

consommation des ménages sont autant de raisons qui ont permis

l'éclosion d'un nouveau réseau d'entreprises afin de pouvoir

faire face à la demande et varier l'offre. Dans ce sens la distribution

moderne reflète cet effort d'adaptation du secteur du commerce

permettant ainsi de réunir les conditions de promotion, de

compétitivité et de concurrence dans ce secteur et d'assurer

l'amélioration du rapport qualité/prix des produits et services

offerts aux consommateurs. C'est ainsi que, le commerce organisé

apparait comme étant un moyen des plus efficaces pour développer

avec succès une entreprise commerciale et lui permettre de faire face

à la concurrence et de répondre aux besoins des consommateurs.

Parmi tous les réseaux d'entreprise qui ont pris place sur le

marché, la franchise est sans doute la forme la plus convoitée au

Maroc, ceci étant donné les multiples attraits qu'elle

présente tant sur le niveau commercial, juridique ou financier. En

effet, nombreuses sont les enseignes internationales qui ne cessent de se

démultiplier dans les beaux quartiers des villes marocaines ornant les

vitrines d'appellations de toutes les nationalités. Mais encore le

marché marocain a lui aussi adopté cette structure étant

donné son succès auprès des entrepreneurs en

développant à son tour son propre réseau de franchise. La

franchise est donc à priori la favorite du tissu commercial marocain,

mais que cache donc ce nouveau concept à la mode, est-ce un couteau

à double tranchant ? Et quel est le revers de la médaille?

Ainsi l'objet de ce mémoire est de pouvoir répondre

à ces questions, à travers deux grandes parties :

v Une première partie qui traitera de la franchise, une

vue d'ensemble sur le secteur et son évolution au Maroc.

v Une deuxième partie plus technique, qui trace les

spécifiés et les aspects juridiques fiscaux et comptables de la

franchise.

v Troisième partie : qui reflète la

réalité à partir d'un questionnaire adressés aux

franchises installées au Maroc et une étude de cas sur «

KITEA » et « PIZZA HUT».

PREMIÈRE

PARTIE : LE CADRE

GÈNÈRAL DE LA

FRANCHISE.

Projet De Fin D'études V V VVWeWWWWW`aireWWWWWV1 W

CHAPITRE I : GENERALITES SUR LA FRANCHISE.

VVVVVVVV: WEVV WCVVVVVVVVVVVVVVV WDVWEVWFVVVVVWV

V WDéfini`WWWduWcW`ra`.W

V\WWW W

WWWWWVVW`WWWWé`WWWpVIAVW

WVWec`W WCeWVode Wes` Wbasé Wsur Wla Wsigna`ure Wd'un

Wcon`ra` Wqui Wencadre Wles Wrela`W

VVr`ies WenWWWse W

VW W`ou`WenWcVVpor`an`WunWcV\`ainWWVVbreWd'obliga`ions,

WàWsavoirW:W

v Ea Wproprié`é Wou Wle Wdroi` Wd'usage Wdes

Wsignes Wde WrallieVW`WdeWlaWcWWn`èle: WVAVVeWWeW

WWWVVWVVWVVVV erce Wou Wde Wservice Wenseignes, Wraison Wsociale

WnoVWcVVV\Wal, WWWVesW

e`WsVVVVWsWlogos We`c..W

v EaW`rWsV ission Wpar Wle Wfranchiseur Wde Wson

Wexpérience We` Wde Wson Wsavoir faire W

v Ea Wfourni`ure Wpar Wle Wfranchiseur Wd'une Wassis`ance

WcoVV\WWWWouW`hWWqWeW

W WE sWin`er ÉVW`sWdeWlaWfranchise.W

VVIWsWleWVas`erWfNWVVVV W

Le franchiseurW: Wes`Wun Wen`repreneur Wqui Wa

W`es`é Wavec Wsuccès Wune WforVVWWVeW

WVV We` Wcons`a`é Wque Wce Wsuccès Wes`

Wreproduc`ible WIl Wes` Wl'ini`ia`eur Wd'un Wréseau Wde W

VWWWVWe`WaWpVVrWVission Wde Wdévelopper Wle Wconcep` Wdans

Wle Wcadre Wd'une Ws`ra`égie Wde W

VVVVWVVVVW`WW`WWVWVW`WWWWW W

Le franchisé W: Wes`Wun Wen`repreneur

Windépendan`, Wpersonne Wphysique Wou WVVWW W

WWW`WVWWWWrWW WlaWV arque Wde Wréseaux We` Wde

Wl'expérience Wdu Wfranchiseur Wqui Wpar Wle W

biais Wd'un Wcon`ra` Wlui Wconcède Wle Wdroi` Wd'exploi`er

Wson Wconcep`.WEeWWWWWéWes`W

WWVVVvVWWdWWVVVVVsWhVV ains We` Wfinanciers Wqu'il Wengage Wil

Wes` Wresponsable Wà Wl'égard W

VW W`iWWWdW Wac`WsWVWVVplis Wdans Wle Wcadre Wde Wl'exploi`a`ion

Wde Wla Wfranchise W`ou` Wen W

WVVIW`WauWWWWceWWWoV ogénéi`é Wdu

Wréseau W`el Wque Wdéfini Wpar Wle Wfranchiseur, W

Le master franchisé W: Wes`Wun

Wfranchisé Wqui Wa Wob`enu Wpar Wcon`ra` Wle Wdroi` Wd'installerWdAsW

UWVVWWUas`er Wfranchisé WrW

franchisé Wvis Wà Wvis Wde Wson Wpropre

W

WVWWlaWfrNVWWeWWs`WWVVVWW W

Franchise industrielle ou de production :

Elle a été définie par la commission des

communautés européennes comm e un contrat en vertu duquel le

franchisé fabrique lui meme, selon des indications du franchiseur, des

produits qu'il vend sous la marque du

Franchise de distribution : cette form e de

franchise est destinée à la vente de biens ou

d'un ensemble de biens par le biais du réseau de

franchisés. Le franchiseur peut jouer deux rôles :

· Si le franchiseur est le distributeur des produits, dans

cette hypothèse le franchiseur

joue un rôle

d'intermédiaire entre les producteurs et les franchisés. Le

franchiseur peut créer une centrale d'achats qui achète au nom et

pour le compte des franchisés. Le franchiseur agit

en qualité de commissionnaire ou de m andataire. Le

réseau de franchisage de distribution

peut aussi prendre la forme

d'une coopérative de commerçants détaillants.

· Si le franchiseur est producteur des biens vendus, dans

ce cas, le franchiseur trouvera

par le biais de la franchise un mode de distribution de ses

produits (prCt à porter,

cosmétiques). Par ce systèm e le franchiseur

cherche à garantir les débouchés de ses produits.

Franchise de services : le concept de la

franchise de services repose sur la fourniture

d'une ou plusieurs prestations rendues à des

professionnels ou à des consommateurs

(immobilier, coiffure location de voitures). Dans ce type de

franchise les connaissances et

les capacités personnelles du franchisé sont

primordiales. En effet, si on prend l'exemple de

la coiffure il est évident que le franchisé doit

lui mCme Ctre coiffeur ou avoir parmi ses

salariés un coiffeur. Selon la modalité

d'intégration, on distingue quatre types de franchise :

Franchise financière : dans ce type de

franchise le franchisé se borne à apporter les

capitaux nécessaires à l'ouverture du point de

vente, le personnel opérationnel chargé de la gestion quotidienne

de l'unité étant lié par un contrat de travail au

franchiseur.

Franchise participative : le franchiseur prend

une participation dans le capital de

l'entreprise franchisé. On peut, dans cette situation,

s'interroger sur l'indépendance du franchisé la participation

prise étant constitutive d'un pouvoir certain de la tete de

réseau sur l'unité franchisé.

La master-franchise : le franchiseur conclut un

contrat de master franchise le master

franchisé acquérant par la mCme la faculté

de franchiser à son tour sur le territoire défini

dans le contrat. Il s'agit d'un moyen classique de

développement des réseaux franchise à l'international.

Les avantages le franchiseur et le

franchisé.

AVANTAGES POUR LE

FRANCHISEUR

|

AVANTAGES POUR LE

FRANCHIS?

|

- Avantages évidents d'un réseau pour

l'homogénéité, la puissance d'achat,

la puissance publicitaire, les moyens.

V

- Développement moins cofiteux qu'en succursale car

l'investissement est réparti entre franchiseur et franchisés.

El

- Développement plus rapide.

El

|

-Propriétaire de son entreprise et autonome sans la

solitude.

Il faisant d'où

|

|

|

|

Efficacité du indépendants

- partenariat entre

des franchisés bien

|

El

- Apprentissage d'un nouveau métier

|

car sélectionnés sont plus

motivés que des salariés.

|

|

Les exigences pour le franchisé : F.

comment lancer un projet de franchise ?

AVANT OUVERTURE

|

POUR L'OUVERTURE

|

APRES L'OUVERTURE

|

- Recherche et négociation de

|

|

Participation aux programmes de

|

l'emplacement.

|

- Ouverture du point de vente.

|

formation permanente.

|

- Apport de fonds propres et

|

|

- Participation aux actions

|

garanties.

|

- Publicité de lancement.

|

publicitaires.

|

- Négociation bancaire.

- Aménagements du point de

|

|

- Participation aux réunions, séminaires,

commissions, ...

|

vente.

|

- Mise en oeuvre du concept.

|

- Gestion de l'entreprise en

|

- Participation à la formation.

|

|

autonomie.

|

- Recrutement et formation

|

|

- Respect du droit de visite du

|

du personnel.

|

|

Franchiseur.

|

- Constitution de la société et

|

El

|

|

démarches administratives.

|

|

|

|

F. comment lancer un projet de franchise ?

LES DEMARCHES DU

FRANCHISEUR

|

LES DEMARCHES DU

FRANCHISE

|

Déposez votre marque auprès de l'Institut de la

intellectuelle.

|

Commencez par vous documenter de la

manière la plus

complète possible sur la

franchise. Etudiez-en les aspects

économiques mais aussi juridiques.

Assurez-vous que

cette formule correspond

|

national propriété

Vérifiez que vous disposez d'un savoir- faire original

et transmissible, expérimenté dans le cadre d'une unité

pilote.

Rédigez le manuel du savoir-faire de votre système

de franchise.

Élaborez un document d'information

précontractuel ainsi qu'un contrat type.

Élaborez de développemen

|

|

|

une stratégie t

du réseau.

Déterminez le montant du droit d'entrée et des

redevances proportionnelles.

Préparez la transmission de votre savoir- faire

(modalités de formation).

|

|

|

SECTION 2 :L'EVOLUTION DE LA FRANCHISE AU MAROC.

A. La franchise au Maroc.

Ces dernières années, la franchise a connu un

développement important au Maroc et

a largement contribué à la modernisation du

secteur commercial en cours. L'analyse par date d'implantation des franchises

au Maroc fait ressortir deux périodes dans leur développement.

Entre 1960 et 1990, le taux de croissance de la franchise a été

très lent, à raison d'une nouvelle enseigne tous les cinq ans. La

première franchise installée au Maroc remonte à 1962,

quand la société SCAL a importé le concept

américain Avis. Une année plus tard, ce fut au tour de Hertz de

s'implanter. Seize ans après, c'est la franchise française

Europcar qui fait son entrée sur la scène. En 1981, Pigier,

école d'initiation à l'informatique, s'installe pour mettre sur

pied le réseau le plus important en nombre d'unités. Douane

Préparé par : ZINE ELABIDIN DOUNIA des débuts timides en

1960 à

importante au Maroc. L'analyse des réseaux par date

d'implantation révèle que l'année 1990 marque un tournant

essentiel dans l'histoire de la franchise au Maroc et représente une

ligne de démarcation entre deux phases différentes qu'il convient

d'analyser succinctement.

+ Phase de naissance du concept: de 1960 à 1990

On constate qu'avant les années 90, le taux de croissance

de la franchise a été très lent à

raison d'une franchise tous les cinq ans. Cette

période a été marquée par l'implantation de six

réseaux dont deux se sont retirés du marché marocain, il

s'agit de NAF NAF et du Méridien. La première franchise

installée au Maroc remonte à 1962 et concerne le transport

touristique, il s'agit de la société SCAL qui, pour

bénéficier de la notoriété américaine, s'est

franchisée par le concept d'Avis devenant ainsi SCAL AVIS. Une

année plus tard, HERTZ, franchise d'origine américaine, s'est

installé au Maroc dans le meme secteur d'activité. 16 ans plus

tard, l'expérience tentée par les premières franchises et

le succès qu'elles ont remporté a attiré EUROPCAR, une

franchise française. En 1981, s'est installée la franchise

PIGIER, école d'initiation à l'informatique, elle est

considérée actuellement comme l'un des réseaux les plus

importants au regard du nombre de ses unités. Vient ensuite, le

Méridien dans le secteur de l'hôtellerie et NAF NAF, la

première franchise dans le secteur de l'habillement qui avait

résilié le contrat de franchise pour la reprendre

dernièrement avec d'autres partenaires.

+ Phase de croissance du concept : Après 1990

A partir de 1990, le Maroc a assisté à

l'émergence d'autres franchises couvrant un

éventail de

secteurs de plus en plus large pour répondre aux exigences d'un

consommateur dont les habitudes de consommation ont connu une

importante évolution.

Ainsi, la croissance de la franchise a changé de rythme

pour atteindre en moyenne 6

créations par an.

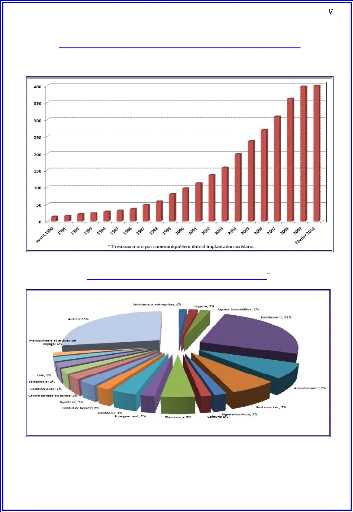

+ en avril 1997, 42 réseaux de franchise étaient

recensés avec 174 points de vente. A

fin novembre 2002, on peut identifier 120 réseaux

regroupant 540 points de vente environ, répartis à travers les

grandes villes du Maroc. Ces chiffres, comparés à ceux de

l'enquête réalisés en 1997, reflètent une

augmentation du nombre de réseaux de 185% en cinq ans. Ce

développement très rapide de la franchise ne doit pas dissimuler

quelques échecs retentissants comme ceux de Nectar, Subway, Benetton,

Megastore, Vitalise, Simone Mahler, Dunkin Donuts, Wimpy, Glup's, Dairy Queen

ou Tele Pizza.

·

A fin novembre 2002, on peut identifier 120 réseaux

regroupant 540 points de

vente environ, répartis à travers les grandes

villes du Maroc. Ces chiffres, comparés à ceux de l'enquete

réalisés en 1997, reflètent une augmentation du nombre de

réseaux de 185 % en cinq ans.

En 2007, le Ministère de l'industrie, du commerce et

de la mise à niveau de l'économie a recensé plus de 310

enseignes, soit 1 914 points de vente grace à un réseau de 46

franchiseurs et plus de 141 masters franchisés. Par ailleurs, cette

tendance est largement soutenue par une population très jeune puisque 45

% des Marocains ont moins de 30 ans.

· A fin février 2010, 407 réseaux de

franchises ont été identifiés à travers le

suivi

mené par le Ministère de l'Industrie, du Commerce et des

Nouvelles Technologies auprès

3653 points de vente.

Projet De Fin D'études V V VWWWWWWWW 9WW90VV

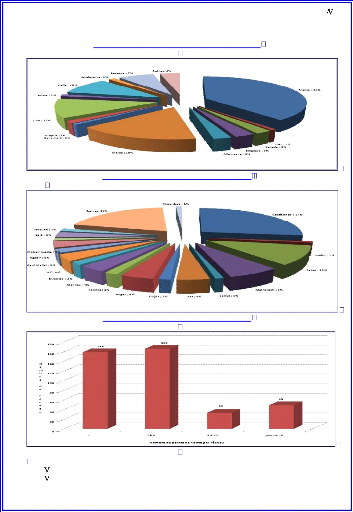

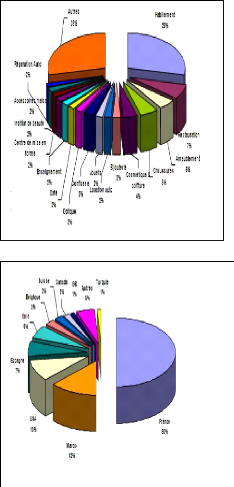

A .Répartition des réseau de franchise

par date d'implantation au Maroc .

B. Répartition des franchises par branche

d'activité.

Projet De Fin D'études Année universitaire

2010/2011

C. Répartition des franchises par pays

d'origine.

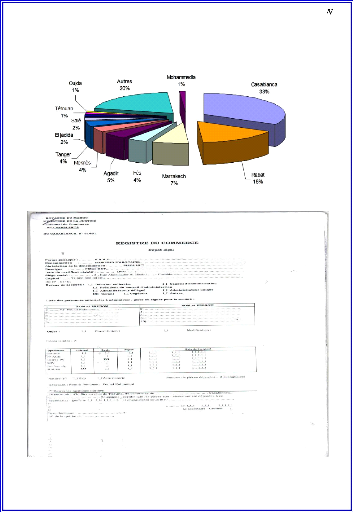

D. Répartition des points de vente par ville.

E .Répartition des points de vente par ville.

DEXIEME PARTIE : LES

ASPECTS JURIDIQUE

FISCAUX ET

COMPTABLES DE LA

FRANCHISE.

Projet De Fin D'études V V Année universitaire

2010/2011

CHAPITRE I : LES ASPECTS JURIDIQUES DE

LAFRANCHISE.

'agagaf

Le contrat de franchise ne fait pas l'objet d'une

réglementation particulière. Il s'agit d'un contrat

innomé. Cette forme de partenariat obéit au droit commercial au

droit de marques. Au droit de la concurrence, au droit social et au droit

civil. L'absence de définition légale de la franchise ne nous

empêche pas de la définir économiquement.

A

est régi par le principe de l'autonomie de la

volonté et de la liberté contractuelle. Dans ce

cadre, le franchiseur impose souvent des obligations strictes et

lourdes au franchisé. La

signature du contrat de franchise et son exécution sont

entourées de multiples risques.

Certains s'exposent au couple

franchiseur-franchisé, d'autres sont encourus

exclusivement par le franchisé. Les

franchiseurs, proposant un système réussi, peut

imposer des clauses draconiennes au franchisé qui

adhère au réseau démuni de toute

capacité de négociation. Ces clauses peuvent

être très préjudiciables au franchisé. V

SECTION 1 : LES CARACTERISTIQUES DU CONTRAT DE FANCHISE.

La franchise est essentiellement une stratégie de

développement des entreprises .Les professionnels marocains de la

franchise s'attendaient à ce que le code de commerce s'attaque à

ce contrat au meme titre que le crédit bail, l'agence commerciale, la

commission et d'autres. Au Maroc, la franchise n'est ni définie, ni

encadré par un texte particulier. L'absence de réglementation

spécifique a toujours été présentée par ses

partisans comme un avantage significatif, comme l'assurance d'un " libre

développement". L'accent est mis également, pour exploiter

l'absence de loi, sur le fait que de nombreux textes existent

déjà notamment en droit commercial et que, par exemple, la

franchise n'échappe pas aux différents droits communs :

· Droit civil

· Droit pénal.

· Droit social.

· Droit de la concurrence.

· Droit des marques.

Certes, aucun texte de loi, si précis soit-il, ne peut

empêcher complètement les dérapages, mais inversement, et

on le constate dans le cadre de la franchise, l'absence d'un

droit privé. Ce qui veut dire que les droits pénal

et civil s'y appliquent. En effet, le code

pénal comprend de nombreux articles permettant de faire

appel aux tribunaux en cas de

divulgation de secrets. Un article important du DOC

est, en revanche, encore tout à fait

d'actualité ; il s'agit de lIIIMEiN mi

qui stipule que : «les obligations contractuelles valablement

formées tiennent lieu de loi à c eux qui les ont faites et ne

peuvent être

révoquées que de leur consentem ent dans les cas

prévus par la loi ».

La franchise est concernée également, au Maroc,

par la loi N° 06-99 relative à la

liberté des prix et à la concurrence. C'est le

cas notamment des ententes sur les prix et

des questions d'exclusivité qui caractérise le

contrat de franchise qui se trouve encadré

par cette loi. La franchise se trouve encore au centre de la

loi 17-97 relative à la

protection de la propriété industrielle dans la

mesure où elle met en jeu des marques de

fabrique, de commerce ou de service et le nom commercial. Devant

l'absence de

définition du législateur marocain nous

proposons la définition proposée par GILLES

THIRIEZ et JEAN-PIERRE PAMIER

auteurs de «Guide pratique de la franchise » : «

la franchise est une stratégie d'entreprise qui permet de

développer un réseau national ou

international dans des activités d'industrie, de

commerce ou de services en s'appuyant sur des leviers (marketing financiers

opérationnels, humains et innovateurs ) par le transfert d'un

savoir faire(original, reproductible, transférable, durable,

protégeable et performant à des entrepreneurs

indépendants), sous une enseigne commune dans une démarche

marketing cohérente et complète avec des profits

partagés ».Le franchiseur va réitérer sa

réussite commerciale au moyen d'une collaboration avec le

franchisé en lui concédant sa

marque et fournissant des services.

B .Les éléments du contrat.

Pour identifier les élém

définition n'est pas sans raison. En effet, la

majorité des franchises opérant sur le

territoire marocain

sont d'origine française et membres de la FFF et, par voie de

définit la franchise comme étant «une

méthode de collaboration entre une entreprise

franchisante d'une part, et une ou plusieurs entreprises

franchisées d'autre part. Elle implique pour l'entreprise franchisante

:

·

· La propriété d'une raison

sociale, d'un nom commercial, de sigles et Symboles d'une marque de fabrique,

de commerce ou de service, ainsi qu'un savoir-faire mis à la

+ Une collection de produits et / ou de services : offerte d'une

manière originale et

spécifique ; exploitée obligatoirement et

totalement selon des techniques commerciales

uniformes préalablement expérimentées et

constamment mises au point et contrôlées.

Cette collaboration a pour but un développement

accéléré des entreprises contractantes par l'action

commune résultant de la conjonction des hommes et des capitaux tout en

maintenant leur indépendance respective dans le cadre d'accords

d'exclusivité réciproque.

On peut dégager de cette définition plusieurs

éléments essentiels :

· Une licence de marque ;

· Un droit d'usage ;

· Un savoir-faire ;

· Une assistance ;

· Une collection de produits et / ou de services ;

C Les éléments spécifiques au contrat de

franchise

Le contrat de franchise se caractérise par deux

éléments essentiels à savoir :

-Le savoir-faire.

-L'assistance.

+ -Le savoir-faire.

Le savoir faire est la traduction du terme américain

«Know-how ». Il est décrit

Comme un ensemble de connaissances empiriques qui ne peuvent

être présentées avec

précision de façon isolée, mais qui,

lorsqu'elles sont mises en oeuvre d'une façon déterminée

par l'expérience, procurent à celui qui les maîtrise

l'aptitude à Obtenir un résultat qui, sans ces connaissances,

n'aurait pas pu être atteint avec L'exactitude nécessaire à

l'efficacité commerciale. Il est possible de définir le

savoir-faire comme une connaissance pratique,

Transmissible, non immédiatement accessible au public, non

brevetée et conférant à

celui qui la maîtrise un avantage concurrentiel.

+ -L'assistance

Prolongement de la transmission du savoir-faire, l'assistance

technique,

commerciale et éventuellement juridique, est une des

caractéristiques du contrat de

franchise avec l'existence d'un savoir-faire. Cette assistance

sera assurée au profit du

franchisé tout au long de la vie du

contrat, avant l'ouverture, lors de l'ouverture et après l'ouverture de

son entreprise.

Avant l'ouverture : le franchiseur collaborera

avec le franchisé et l'aidera de ses

conseils et avis dans l'implantation en ce qui concerne la

Localisation, la recherche du point de vente, la communication de plans

relatifs à l'aménagement spécifique~Le franchiseur mettra

éventuellement à la disposition du franchisé une esnseigne

de sa

marque et pourra l'assister dans sa campagne de lancement

publicitaire

Lors de l'ouverture : le franchisé qui

débute dans le métier bénéficie des Conseils de

son franchiseur lors des premiers jours de vente.

Apr~s l'ouverture : Le savoir-faire a

été transmis mais un suivi est nécessaire parce que

modifications. Il concevra et organisera la publicité

nationale et internationale de la

marque. Il communiquera des comparatifs de chiffres d'affaires

analyses et statistiques de ventes sur l'ensemble du réseau. Cependant,

cette assistance aussi complète et nécessaire soit~elle, ne devra

pas dépasser un certain niveau. Si le franchisé est

intégré et jouit de l'image de marque de la chaîne, de

l'expérience du franchiseur et de ses collègues, il reste

indépendant. Modifications. Il concevra et organisera la

publicité nationale et internationale de la marque. Il communiquera des

comparatifs de chiffres d'affaires analyses et statistiques de ventes sur

l'ensemble du réseau.

Cependant, cette assistance aussi complète et

nécessaire soit~elle, ne devra pas

dépasser un certain niveau. Si le franchisé est

intégré et jouit de l'image de marque de la

chaîne, de l'expérience du franchiseur et de ses

collègues, il reste indépendant

CONCLUSION DU CHAPITRE I.

Selon L.GROSSE auteur de «managing

risk-systematic loss preventions for executives », «entreprendre,

c'est prendre des risques, encore faut-il en avoir conscience et ne pas

accepter l'insupportable ». En effet, toute activité comporte

d'une manière ou d'une autre des risques et des

dangers. La réussite d'une entreprise est conditionnée par sa

capacité d'identifier ces risques de les cerner afin de les

éliminer ou d'en amortir les conséquences. Les risques

découlant du partenariat dans le cadre de la franchise sont

généralement de nature contractuelle. Selon GUY

LAMAND

auteur de «la maîtrise des risques dans les contrats

de vente », le risque contractuel peut

être défini comme

étant «tout écart par rapport à la ligne initiale que

l'entreprise et son

Cet écart peu provenir du comportement d'un partenaire ou

de la survenance

d'événements qui modifierait

l'équilibre économique du contrat ». Lors de

l'élaboration

du contrat, les deux parties contractantes doivent

être en mesure de prévenir les risques

survenance. La prévention des risques permet de

sauvegarder l'équilibre économique du contrat car

l'efficacité économique constitue le fil droit de

l'efficacité juridique. L'autonomie de la volonté et de la

liberté contractuelle qui font du contrat «la loi des parties

», ne doivent pas altérer l'imputation des risques sur les parties

et la désignation

n'est pas conclut à titre gratuit et n'est donc ni

généreux ni léonin.

Le contrat de franchise comme exposé dans le premier

chapitre comporte plusieurs risques d'ordre juridique. En outre, au cours de

l'exécution de ce contrat, plusieurs événements peuvent se

produire et remettre en cause l'équilibre Économique initial du

contrat. Dans cet ordre d'idées, les deux parties Contractantes et

notamment le franchisé, doivent être en mesure d'identifier les

risques potentiels attachés au contrat et d'en prévoir le

dénouement. Cependant devant l'inégalité des rapports des

forces des deux parties, généralement le franchisé

adhère au contrat dont les clauses sont dictées par le

franchiseur. La puissance économique du franchiseur doit être

régulée par l'intervention du législateur, comme il a fait

dans d'autres contrats de même nature. L'intervention du

contrat. Cette protection permettra de mettre le franchisé

à l'abri de toutes les manoeuvres concrétisation de l'accord.

CHAPITRE II - LES ASPECTS FISCAUX DE LA FRANCHISE.

#177;

Le contrat de franchise se traduit par la distribution de

revenus dont l'imposition, aussi bien entre les mains du franchiseur que du

franchisé, est sujette à discussion faute de position claire et

précise. C'est la lecture du contrat qui permet de proposer la

traduction fiscale appropriée des éléments financiers de

la convention de franchise. En outre, les liens très étroits

entre le franchiseur et le franchisé peuvent être

interprétés par l'Administration fiscale de liens de

dépendance pouvant influencer les bases imposables des parties

contractantes. En outre, l'exercice par le franchiseur de l'activité de

concession de sa marque mérite une attention particulière aux

yeux de l'impôt des patentes. La particularité fiscale du contrat

de franchise est enregistrée également lorsqu'il arrive à

son terme, notamment pour le traitement des invendus et des immobilisations

incorporelles et corporelles

SECTION 1 ~ LE DROIT D'ENTREE.

A .Le contrat de franchise conf~re un droit d'usage

précaire.

#177;

Le régime fiscal du droit d'entrée est

conditionné par la traduction juridique de sa nature. En effet, le droit

d'entrée peut être considéré :

v soit comme la rémunération d'un droit d'usage

précaire du savoir-faire et de la marque

Eléments favorables à cette

thèse : Les éléments favorables à cette

thèse trouvent leurs origines dans les termes du contrat de franchise et

de la nature juridique du contrat. Eléments découlant du

contrat : Le contrat de franchise contient des clauses

spécifiques qui prouvent que le franchisé n'acquiert aucun

élément incorporel. Parmi ces clauses on note :

ü La clause d'exclusivité :

L'exploitation du concept franchisé est soumise

généralement à une exclusivité géographique

et temporelle. Le franchisé n'aura le droit d'exploiter la franchise et

de valoriser un potentiel de clientèle que dans un secteur

géographique déterminé. Il n'a pas la possibilité

de créer et de développer une clientèle que grâce au

renom et à la propriété de la marque qui lui est

concédée, à ses qualités et à

son

mérite personnel. Le franchiseur ne s'est donc pas dessaisi d'une

clientèle, mais seulement d'un potentiel de clientèle.

Ces deux clauses interdisent au franchisé de

revendiquer la propriété de la franchise dont il n'a acquis

qu'un droit d'usage.

ü Eléments découlant de

l'interprétation du contrat : Le contrat de franchise ne se

traduit pas par une mutation d'éléments incorporels de fonds de

commerce. Les deux parties contractantes sont indépendantes et chacune

est propriétaire de son propre fonds de commerce. Le droit de

propriété sur le fonds, reconnu au franchisé, a pour

corollaire le

non-paiement d'indemnité de clientèle en cas de

rupture de contrat, puisqu'il conserve la propriété de cette

clientèle. En outre, il n'y a pas dessaisissement du franchiseur au

profit du franchisé, du moment que ce contrat n'épouse pas une

diminution de l'actif pour le franchiseur. De la conjonction de tous ces

éléments, il apparaît bien que l'accès au

réseau de franchise ne constitue pas pour le franchisé un

élément stable. D'exploitation que pendant la durée du

contrat. Il n'exerce son activité de commerçant que comme un

membre du réseau de franchise avant d'avoir une identité propre

de commerçant.

ü Régime fiscal : sous ce

projet, nous étudierons le régime fiscal du droit d'entrée

au regard des droits d'enregistrement, de la taxe sur la valeur ajoutée

et des impôts directs

à savoir l'impôt sur les sociétés

et l'impôt général sur le revenu.

ü En mati4re de droits d'enregistrement

: Dans cette hypothèse, le contrat de franchise se traduit par un bail

de clientèle et donc de fonds de commerce au profit du franchisé.

Par conséquent, il est obligatoirement soumis à la

formalité et aux droits d'enregistrement, et ce en application, des

dispositions du code de l'enregistrement. La formalité de

l'enregistrement permet, conformément aux dispositions de

l'article 2 dudit code, d'assurer la conservation du contrat

de franchise et de lui faire acquérir date certaine. Le contrat de

franchise est soumis, dans cette hypothèse, à un droit fixe de

300.00 (trois cents) dirhams.

ü En matière de taxe sur la valeur

ajoutée :Considéré comme un droit d'usage

précaire et assimilé à une location

d'éléments incorporels du fonds de commerce, le droit

d'entrée est soumis à la TVA, et ce conformément aux

dispositions du § 10 de l'article 4 de la loi n° 30-85

relative à la taxe sur la valeur ajoutée. Le droit

d'entrée correspond à des rémunérations

afférentes à un louage d'industrie. Aux termes de la note

circulaire de la loi n° 30-85 relative à la taxe sur la valeur

ajoutée, la location d'un fonds de commerce comprenant le mobilier ou le

matériel constitue une opération taxable sans qu'il y ait lieu

à distinguer si la location porte sur tous ou partie des

éléments incorporels du fonds de commerce. Lorsque le franchiseur

est installé hors du Maroc, il doit conformément aux dispositions

de l'article 57 de la loi 30-85, accréditer auprès du

ministère chargé des Finances un représentant

domicilié au Maroc qui s'engage à se conformer aux obligations

auxquelles sont soumis les redevables exerçant au Maroc. En cas de

non-désignation de ce représentant, le client en l'occurrence le

franchisé, se trouve responsable du paiement aussi bien de la TVA que

des pénalités y afférentes.

ü En mati4re d'impôts directs :

L'impôt sur les sociétés et l'impôt

général sur le revenu le droit d'entrée payé

à la signature du contrat peut revetir deux formes selon son objet il

rémunère intégralement l'ensemble des prestations fournies

par le franchiseur lors du démarrage du franchisé. C'est alors

une charge déductible immédiatement chez le franchisé et

un produit taxable entre les mains du franchiseur ;le cas

échéant, la partie du droit d'entrée correspondant au

droit d'utilisation des éléments incorporels du fonds de commerce

(marque et savoir-faire), assimilée donc à un loyer payé

d'avance. En application du principe de spécialisation des exercices, le

supplément de loyer payé sous forme de droit d'entrée est

rapporté aux charges de chaque exercice de façon égale sur

la période du contrat chez le franchisé et dans les

mêmes

termes rapportés aux produits d'exploitation chez le

franchiseur.

B. le contrat de franchise confère un

véritable élément incorporel.

ü Régime fiscal : Dans cette

thèse, nous étudierons le régime fiscal du droit

d'entrée qui présente une spécificité par rapport

à la thèse précédente, aux yeux des droits

d'enregistrements, de la taxe sur la valeur ajoutée et des impôts

directs.

ü En mati4re de droits d'enregistrement :

Sous cette hypothèse, le contrat de franchise se traduit par

une mutation à titre onéreux, au profit du franchisé,

d'usufruit de clientèle. Par conséquent, il est obligatoirement

assujettie à la formalité et aux droits d'enregistrement, et ce

conformément aux dispositions de l'article 1 du code de

l'enregistrement. La formalité de l'enregistrement permet aux

termes de l'article 2 du même code d'assurer la

conservation du contrat de franchise et de lui faire acquérir une date

certaine. Le droit d'entrée correspondant au prix de transfert de la

clientèle est Soumis à un droit d'enregistrement proportionnel de

5% (article 77). Lorsque le concept de franchise porte sur

l'hôtellerie, la restauration, les débits de boisson ou

l'exploitation cinématographique, le droit d'enregistrement

proportionnel est fixé à 10% (article 78).

ü En matière de taxe sur la valeur

ajoutée : Le contrat de franchise concrétise dans ce cas

une cession d'un fonds de commerce donnant lieu à application de droits

d'enregistrement. Aux yeux de la taxe sur la valeur ajoutée, cette

opération est qualifiée de civil et échappe de ce fait au

champ d'application de ladite taxe sur la valeur ajoutée. Cependant, les

cessions de marchandises pouvant accompagner le transfert de clientèle

sont soumises à la TVA.

ü L'impôt sur les sociétés

et l'impôt général sur le revenu : Dans le cadre

de cette thèse, le droit d'entrée est assimilé à

une indemnité payée par le franchisé pour le transfert de

la clientèle du franchiseur. Il tombe de ce fait sous le champ des

articles 19 de la loi 24-86 relative à l'impôt sur les

sociétés et 18 de la loi 17-89 relative à l'impôt

général sur le revenu. Cette indemnité ou encore le droit

d'entrée est assimilée aux termes des deux articles

indiqués ci-dessus à un profit de cession. Entre les mains du

franchiseur Le droit d'entrée est :

n soit imposé avec application des abattements

n soit exonéré totalement contre

réinvestissement, en biens constituant des immobilisations, de

l'indemnité dans un délai maximum de trois ans avec maintien de

ces immobilisations en actif pendant au moins cinq ans. Le franchiseur n'ayant

pas opté pour le régime de l'exonération des profits

réalisés et des indemnités perçues en cours

d'exploitation bénéficie d'abattements forfaitaires

appliqués sur le montant de l'indemnité. Le taux de l'abattement

est égal à :

n 25% si le délai écoulé entre

l'année d'acquisition de chaque élément retiré de

l'actif ou cédé et celle de son retrait ou de sa cession est

supérieur à 2 ans et inférieur ou égal à 4

ans ;

n 50% si ce délai est supérieur à 4 ans et

inférieur ou égal à 8 ans ;

n 70% si le délai précité est

supérieur à 8 ans.

Projet De Fin D'études Année universitaire

2010/2011

SECTION 2 : LES REDEVANCES

La particularité du traitement fiscal des redevances

est dictée par le lieu d'installation du franchiseur. En effet, les

conditions du traitement fiscal diffèrent selon que le franchiseur est

installé au Maroc ou en dehors du Maroc. En outre, les redevances

disposent d'un traitement fiscal particulier en vertu des conventions fiscales

internationales. A.L'impôt sur les sociétés et

l'impôt général sur le revenu.

Le franchiseur installé hors du Maroc.

1' Absence d'une convention fiscale

Les redevances payées à un franchiseur non

installé au Maroc sont passibles de

l'impôt sur les sociétés et de

l'impôt général sur le revenu, et ce conformément

aux

articles 3 de la loi n°24-86

régissant l'impôt sur les sociétés et 10 de la

loi n°17-89

régissant l'impôt général sur le

revenu. Les redevances, mentionnées dans les articles

12

et 19 des deux lois indiquées ci dessus

sont définies par la note circulaire comme étant la

somme d'argent que perçoit périodiquement, en vertu

de dispositions contractuelles, le

propriétaire d'un droit portant sur un bien incorporel

(marque, brevet, etc....) en

contrepartie de la concession d'utilisation

qu'il consent à son co-contractant. En vertu de

1' Soit d'un droit d'usage limité à sa seule

entreprise ;

1' Soit d'un droit d'usage (avec ou sans exclusivité) pour

une zone géographique déterminée.

Il s'ensuit que le droit d'entrée, assimilé

à des redevances payées d'avance et non Remboursables à la

rupture du contrat, et les redevances périodiques

déterminées en

fonction du chiffre d'affaires sont passibles

de l'impôt sur les sociétés ou de l'impôt

général sur le revenu. Le taux d'imposition est fixé par

les deux lois à 10% calculé sur le montant hors taxes du droit

d'entrée et des redevances. L'impôt concerné est retenu

à la

source pour le compte du Trésor par le franchisé,

et ce conformément aux dispositions

des articles 37 de la loi

n° 24 86 et 35 de la loi n° 17-89. Le franchisé est

invité

également à produire, en même temps que sa

déclaration du résultat fiscal et du revenu

global, une déclaration des rémunérations

versées au franchiseur non résident comportant

les renseignements suivants :

1' la nature et le montant des paiements assujettis à

l'impôt qu'il a effectués ; v

·' le montant des retenues y

afférentes ;

v

·' la désignation du franchiseur

bénéficiaire des paiements.

Il convient également d'évoquer la

difficulté pratique que peut rencontrer un franchisé marocain

pour le calcul du montant de l'impôt retenu à la source. Les

rapports

impôt en plus du montant de la redevance facturée,

et ce chaque fois que le contrat de

franchise ne précise pas la partie qui doit supporter les

impôts dus au Maroc.

1' L'existence d'une convention fiscale

Le franchiseur partie du contrat de franchise peut être

domicilié dans un pays

signataire avec le Maroc d'une convention fiscale. Les

conventions fiscales

Le Maroc est signataire de plusieurs conventions

fiscales. Parmi les revenus traités par

ces conventions fiscales liant le Maroc avec d'autres pays, on

note les redevances. Les

conventions fiscales définissent les redevances comme

étant «des sommes payées pour la

concession de licences d'exploitation de marque de fabrique, de

commerce... pour la

fourniture d'une expérience acquise dans le

domaine commercial, industriel ou

scientifique, etc.». Cette

définition s'applique parfaitement aux redevances payées par

le

Les conventions fiscales liant le Maroc prévoient en

matière de redevances des

dispositions nuancées, particulièrement dans la

définition des rémunérations visées,

d'une

convention à l'autre, ne permettant pas une analyse synoptique

de ces dispositions. Il

B.la taxe sur la valeur ajoutée.

v Le franchiseur installé au Maroc

Les redevances, considérées comme le prix de la

location d'éléments incorporels du fonds de commerce, sont

soumises à la TVA, et ce conformément aux dispositions du

§10 de l'article 4 de la loi n° 30 85 relative à la taxe sur

la valeur ajoutée. Les redevances

correspondent à des rémunérations

afférentes à un louage d'industrie. Aux termes de la

note circulaire de la loi n° 30 85 relative à la taxe

sur la valeur ajoutée, la location d'un

fonds de commerce comprenant le mobilier ou le m atériel

constitue une opération taxable

sans qu'il y ait lieu à distinguer si la location porte

sur tous ou partie des éléments

incorporels du fonds de commerce.

v Le franchiseur installé hors du

Maroc

Les redevances payées par le franchiseur correspondent au

prix de l'exploitation

sur le territoire marocain des droits liés à la

marque. En application des dispositions de

l'article 3 de la loi 30 85 traitant de la territorialité,

ces redevances sont soumises à la

taxe sur la valeur ajoutée au M aroc. La

déclaration et la liquidation de la taxe due par le

«Toute personne n'ayant pas d'établissement au

Maroc et y effectuant des opérations imposables doit faire

accréditer auprès du ministère chargé des Finances

un représentant domicilié au Maroc, qui s'engage à se

conformer aux obligations auxquelles sont soumis les redevables exerçant

au Maroc, et à payer la taxe sur la valeur ajoutée exigible.

personne cliente pour le compte de la personne n'ayant pas

d'établissement au Maroc». Et l'article 58 de la mêm e loi

qui stipule : «les personnes agissant pour le compte des redevables

désignés à l'article 57 ci dessus, sont soumises aux

obligations édictées par la présente loi ». De la

lecture de ces deux articles, deux dispositions sont dégagées

:

· le franchiseur étranger est obligé de faire

accréditer un représentant auprès du

ministère des Finances ;

./ le représentant est tenu de souscrire les

déclarations et de payer les droits et

pénalités pour le compte de son mandant, en

l'occurrence le franchiseur. En cas de non

désignation par le franchiseur de son représentant

au Maroc, le franchisé pourra être

recherché pour le paiem ent de la TVA exigible, et le cas

échéant, des pénalités y

afférentes. Le franchiseur est soumis au régime de

la déclaration mensuelle, et ce

conformément aux dispositions de l'article 26 de la loi

N° 24-86 régissant la taxe sur la valeur ajoutée. En effet,

l'article 26 stipule : «sont obligatoirement imposés sous le

régime de la déclaration mensuelle :

ü les redevables dont le chiffre d'affaires taxable

réalisé au cours de l'année écoulée atteint

ou dépasse 1.000.000,00 de dirhams ; toute personne n'ayant pas

d'établissement au

M aroc et y effectuant des opérations imposables».

Le rôle du représentant se limite à

l'accomplissement des formalités requises en matière de TVA :

déclaration, paiement, réponse à toutes les questions de

l'Administration. De ce fait, il ne peut constituer un établissement

stable et il n'est pas tenu personnellement et solidairement responsable du

paiement de l'impôt. Le franchiseur étranger peut, par

l'intermédiaire du représentant fiscal, déduire la TVA

qu'il

commun.

SECTION 3: LE REGIME FISCAL DE LA FRANCHISE AU REGARD DE L'IMPOT

DES PATENTES.

A. les aspects de l'imposition.

Le franchiseur, en concédant sa marque de fabrique de

commerce ou de service, est réputé :

s/ «Loueur de marque de fabrique ou de

clientèle » : Cette activité figure dans la classe A3 qui

prévoit un taux d'imposition de 15% ;

«loueur d'établissement industriel ou commercial

» : Cette activité figure dans la classe B1 qui prévoit un

taux d'imposition de 20%. Est qualifiée location d'établissement

industriel ou comm ercial, toute location portant sur tout ou partie des

éléments qui constituent le fonds de commerce ou d'industrie.

Elle porte aussi bien sur les éléments corporels (construction et

terrain, matériel, mobilier, outillage) que sur les

éléments incorporels (clientèle, achalandage, nom

commercial, enseigne, marque, de fabrique, brevets d'invention, droit au bail).

Le franchiseur, considéré comme «loueur

d'établissement industriel ou commercial », est

répertorié dans la première classe du tableau B et

passible de l'impôt des patentes. Ce dernier est composé :

· taxes proportionnelle fixée à 20% de la

valeur locative. La taxe proportionnelle ne

· taxe variable fixée à 5 dirhams par

100,00 dirhams ou fraction de 100,00 dirhams du montant du loyer global. La

taxe variable est assise sur le loyer afférent aux locaux

commerciaux ou industriels, aux éléments corporels ou incorporels

et, s'il y a lieu, la somme représentant l'annuité

nécessaire pour amortir les améliorations et installations

effectuées par le locataire et devant revenir au

bailleur à la fin du bail. Dans le cas du franchiseur, la

base taxable est constituée par le droit d'entrée

lorsqu'il est assimilé à un supplément de

redevances et les redevances périodiques. Lorsque le

taux des redevances parait anormal ou nul (cas des franchises sans

droit d'entrée sans redevances), l'Administration garde le droit de le

déterminer par voie de comparaison ou même par appréciation

directe la base taxable du patentable. Par dérogation au principe de

l'annualité de l'impôt des patentes, la base de calcul de la

taxe variable est constituée par les redevances globales

effectives et non annuelles. Etant donné que le

franchiseur est qualifié de loueur d'établissement

industriel ou commercial et notamment de clientèle, il

est donc propriétaire du fonds de commerce

exploité effectivement par le franchisé même

si les constructions, terrains aménagements, et m

atériels sont la propriété de celui ci. Le

franchiseur est tenu donc responsable, aux termes de l'article

17 du Dahir de l'impôt des

patentes, solidairement avec le

franchisé des droits de patente établis pour ce

fonds de

commerce.

B.011 lprTAilOS1 OIP S{ AE1s STA1nA1I.

L'article 12 de la loi N° 18-95 formant charte

d'investissement prévoit une exonération de l'impôt des

patentes pour toute personne physique ou morale exerçant au Maroc une

activité professionnelle, industrielle ou commerciale, et ce, pendant

une

franchisé, nouvellement installé,

considéré aux yeux de l'impôt des patentes comme locataire

d'un fonds de commerce qui existait bien avant son installation et était

exploité directement par le franchiseur, pourrait il

prétendre à cette exonération quinquennale ?

Pratiquement, cette activité aurait dû

bénéficier de l'exonération alors qu'elle était

sous l'empire du franchiseur. Cette contrainte a été

également relevée en France suite à l'entrée en

vigueur des dispositions de l'article 44 sexies du code général

des impôts. En effet les sociétés nouvelles

bénéficient en vertu de cet article de l'exonération

pendant cinq ans de l'impôt sur les bénéfices. Les

franchisés n'ont pas pu bénéficier de cette

exonération sous prétexte que la franchise constitue une

simple extension de l'activité préexistante du franchiseur et non

une création nouvelle. L'Administration fiscale française

qualifie d'activité préexistante toute création

privée de toute autonomie réelle et qui constitue une simple

émanation d'une entreprise préexistante. Le degré de

dépendance entre le franchiseur et le franchisé

et prenant la forme de liens personnels, financiers ou commerciaux

constitue un facteur important dans la privation du franchisé de

l'exonération prévue pour les entreprises nouvelles. A nos jours,

cette exonération n'a été refusée pratiquement

à aucun franchisé. Ladite exonération est ouverte à

toute entreprise nouvellement inscrite dans les fichiers de l'impôt des

patentes, et nouvellement identifié fiscalement.

I. le franchiseur installé au Maroc.

La marque de fabrique ou de clientèle, faisant l'objet

de transfert, a été développée par le franchiseur.

L'investissement du franchiseur a donné lieu à la création

d'un concept. L'activité principale du franchiseur, et pour laquelle il

est déjà inscrit au rôle de l'impôt des patentes, a

généré une nouvelle activité taxable. Mais à

quel moment cette activité devientelle imposable ? Aux termes de la

circulaire de l'impôt des patentes, trois conditions sont

nécessaires pour qu'une profession soit assujettie :

Première condition : l'activité doit etre

exercée de façon effective et habituelle L'exercice d'une

profession suppose l'existence d'une clientèle qui peut d'ailleurs, dans

certains cas, être réduite à une seule

personne - et implique nécessairement que l'on

consacre, d'une façon effective, tout ou partie de son

temps à effectuer les opérations constitutives et

caractéristiques de sa profession, compte tenu précisément

de sa clientèle. Il faut surtout que la profession soit exercée

à titre habituel, étant bien entendu que ce mot "habituel" n'est

pas synonyme de "permanent" ou "continu".

La réussite du concept attire la convoitise des

candidats à la franchise qui veulent réitérer la

réussite et donc le concept crée sa propre clientèle. Le

recrutement des franchisés, l'investissement dans le

développement du réseau en sauvegardant son identité et

l'amélioration du concept exigent du franchiseur de consacrer, d'une

façon effective, tout ou partie de son temps à effectuer les

opérations constitutives et caractéristiques de sa profession de

franchiseur.

· Deuxième condition : le contribuable doit

exercer pour son propre compte. Il faut que dans l'exercice de sa profession le

contribuable agisse pour son propre compte, à ses risques et

périls. Cette condition est rencontrée chez le franchiseur qui ne

peut déléguer la gestion du

réseau à un tiers. Cette

délégation pourra accentuer le risque d'évasion du

savoir-faire

Troisième condition : l'activité doit, en

principe, etre exercée dans un but lucratif

Toute activité ouvre normalement la possibilité,

soit de percevoir des salaires, soit de faire

des bénéfices.

C'est ainsi que, d'une manière générale, les particuliers

ou collectivités qui effectuent des opérations entrant dans le

cadre d'une profession patentable recherchent dans l'accomplissement de ces

opérations la réalisation d'un profit, leur activité

n'ayant pas d'autres justifications.

Mais il n'est pas nécessaire, pour motiver

l'imposition, que des bénéfices soient effectivement

réalisés : il suffit que l'affaire soit susceptible de procurer

des bénéfices ou que la réalisation de ces derniers

constitue, ne serait ce qu'à titre accessoire, le but ou l'un des buts

des opérations professionnelles, même si l'exploitation est

finalement déficitaire. Autrement dit, l'absence de

bénéfices reste sans influence sur l'exigibilité de

l'impôt des patentes, du moment que la possibilité ou l'intention

d'en réaliser ne saurait laisser aucun doute. Le franchiseur, en

recrutant des franchisés, perçoit des droits d'entrée et

des

redevances en contrepartie du transfert du savoir faire. A

travers cette activité, le franchiseur

cherche à renforcer son réseau mais

également de faire des bénéfices. La réalisation

des

bénéfices n'est pas primordiale dans la

détermination de la qualité de patentable, du moment que

l'intention du franchiseur au moment du lancement de son réseau

était d'en réaliser. La réunion de ces trois

conditions confère au franchiseur la qualité d'assujetti

et doit se faire inscrire au rôle de l'impôt des patentes au titre

de cette activité.

B.les immobilisations corporelles.

L'exploitation du concept de franchise nécessite

l'utilisation de matériels et d'aménagements spécifiques

au réseau. Ces immobilisations en constituent un élément

d'identification. Celle-ci est renforcée par l'apposition sur le

matériel des sigles et des signes

ne peut réutiliser ces aménagements et

matériels après la rupture du contrat. L'utilisation des

aménagements et/ou du matériel par un opérateur

extérieur du réseau peut créer une confusion chez la

clientèle. Cet opérateur pourra être poursuivi par le

franchiseur pour concurrence déloyale. D'où

l'élimination de la possibilité de cession de ces

immobilisations. Force est donc pour le franchisé de faire

sortir ces immobilisations de son actif Nous étudions les

conséquences fiscales de cette sortie sur le plan de l'impôt sur

les sociétés et de la taxe sur la valeur ajoutée.

C.L'impôt sur les

sociétés.

L'opération de sortie de ces immobilisations ne doit

générer ni plus value ni moins-

value. En effet, le franchisé avisé devra amortir

ses immobilisations sur la durée du contrat

ou sur la période de renouvellement contractuelle.

L'application de ces termes conduit à une valeur nette d'amortissement

nulle à la fin du contrat. Cependant, aux termes de l'article 19 de la

loi N° 24-86 relative à l'impôt sur les

sociétés l'Administration fiscale est en mesure d'évaluer

le résultat sur ce retrait. La procédure de rectification

correspond à celle prévue dans l'article 39 de la même loi.

Le franchisé doit être en mesure de prouver que ces

immobilisations n'ont pas de valeur marchande après le retrait en

avançant : les termes du contrat qui interdisent de réutiliser

les immobilisations spécifiques à l'extérieur du

réseau par lui ou par toute autre personne sous peine d'application de

dommages-intérêts ;le coût des travaux permettant d'enlever

le caractère spécifique à ces immobilisations pourrait

être onéreux et ne se justifie pas eu égard au prix de

revente espéré après transformation.

D.La taxe sur la valeur ajoutée.

L'article 18 de la loi N° 30-85 relative à la TVA

précise que la déductibilité intégrale de

la TVA ayant grevé des biens susceptibles

d'amortissement, est conditionnée notamment par

la conservation

desdits biens pendant cinq ans. A défaut de conservation, la TVA

initialement

consistera à reverser au Tr ésor une somme

égale au montant de la déduction initialement

opérée diminuée d'un cinquième

par année ou fraction d'année écoulée depuis la

date d'acquisition de ces biens. La note circulaire de la loi N° 30 85

relative à la TVA évoque seulement le cas de cession, Alors que

le simple retrait de l'actif est omis. A notre sens, le texte de loi traite de

la non conservation sans en préciser les modalités. La sortie de

l'actif, même sans contrepartie, est considérée comme

non-conservation et donc soumise à régularisation. Devant cette

situation, le franchisé a t il intérêt à garder les

biens en question dans son actif alors qu'ils sont inutilisés ou non

appropriés à sa nouvelle activité, jusqu'à

expiration du délai légal de conservation ? Sur le

plan fiscal, l'entreprise est assujettie à

l'impôt des patentes. Celui ci est calculé sur la

base de la valeur locative elle même assise

sur la valeur vénale des immobilisations.

L'intérêt de sauvegarde en actif de ces immobilisations existe

lorsque l'impôt des patentes à payer sur la période

résiduelle est inférieur à la régularisation de la

TVA

CONCLUSION DU CHAPITRE II.

l'interprétation de la notion du droit d'entrée

peut conduire le franchisé à opérer un choix fiscal. Ce

dernier, lorsqu'il est réalisé de bonne foi est qualifié

de décision de gestion. La décision de gestion est à la

fois opposable à l'Administration et au franchisé. La

décision de gestion irrégulière constitue, normalement,

une irrégularité commise dans l'intérêt de

l'entreprise. Elle est opposable au contribuable, en d'autres termes, elle peut

faire l'objet d'un redressement de la part de l'Administration. La

décision de gestion du franchisé s'explique par l'absence de

traitement spécifique au droit d'entée proposé par

l'Administration. Celle ci est appelée à

éclaircir sa position sur ce point en prévoyant le

traitement adéquat. Ce dernier doit prendre en ligne de

compte toutes les composantes du

droit d'entrée. L'interprétation fiscale de la

relation de dépendance économique qui caractérise le

contrat de franchise peut s'avérer très onéreuse pour les

parties contractantes En effet, pour l'Administration fiscale le contrat de

franchise constitue le cadre idéal de transfert de

bénéfices par la minoration ou la majoration des prix et des

redevances La charge de la preuve de l'anormalité des prix et des

redevances incombe à l'Administration.

secteur. La comparaison se fait par rapport à une

situation «normale », telle qu'elle existe entre entreprises

indépendantes. L'application stricte de cette méthode conduirait

à un abus dans la mesure où chaque réseau de franchise

dispose de caractères spécifiques qui l'individualise et vide

toute comparaison de sa substance. A cet effet, l'Administration fiscale est

invitée à développer d'autres techniques de redressement

pour le cas des entreprises membres d'un réseau de franchise, et

d'écarter l'application de la comparaison comme

L'interprétation fiscale de certains actes

réalisés dans le cadre du contrat de franchise comme anormaux

peut altérer son économie initiale Ainsi les redressements

fiscaux

combien onéreux, sont décidés par

référence à la notion d'actes anormaux de gestion.

L'Administration fiscale doit reconnaître que cette situation est un cas

de force majeur et indépendant de la volonté du franchisé.

L'admission du principe de force majeur en droit fiscal marocain, permet au

franchisé d'échapper aux impositions susceptibles d'être

établies suite à la remise en cause, par l'Administration, des

stocks en fin de contrat. La force majeure doit être mise en exergue par

la réunion des conditions suivantes :

V' l'impossibilité de liquider le stock est

définitive pour des raisons légales et conventionnelles ;

V' les événements ayant freinés la

liquidation des stocks avant le terme du contrat étaient

imprévisibles au moment de la réalisation de

l'acte d'achat : origine du stock en question.

V' La rectification de l'évaluation des plus-values

sur retrait des immobilisations exploitées dans le cadre du contrat de

franchise constitue à son tour un coût supplémentaire pour

le franchisé à la fin du contrat. En effet, l'Administration est

habilitée à remettre en cause les conditions financières

du retrait de ces immobilisations de l'actif. Cependant, le texte ne

à des abus de la part de l'Administration. A notre sens

l'Administration fiscale doit appliquer

CHAPITRE 3 : LES ASPECTS COMPTABLES DE LA

FRANCHISE.

Le contrat de franchise met en jeu

généralement, un signe de ralliement de la clientèle, en

l'occurrence la marque. Le traitement comptable de la marque s'impose par les

difficultés qu'elle présente et eu égard au mutisme du

plan comptable marocain sur ses aspects déterminants. Un grand

intérêt sera également porté sur les flux financiers

caractérisant le contrat de franchise, à savoir le droit

d'entrée et les redevances, eu égard à leurs

interprétations juridiques diverses. La durée du contrat, son

renouvellement et également la politique du franchiseur en

matière de renouvellement des immobilisations influencent la

constatation comptable de la dépréciation des immobilisations

exploitées dans le cadre de la franchise.

SECTION 1 : TRAITEMENT COMPTABLE DE LA MARQUE

Le savoir-faire et la marque mis à la disposition du

franchisé ont fait l'objet, soit d'une acquisition, soit d'un

développement interne par le franchiseur. Dans le cadre de cette section

nous étudions les aspects comptables de la marque dans les deux

hypothèses avant d'attaquer le volet relatif à la constatation

comptable de la dépréciation de la marque. Dans le cadre de cette

étude nous opérons une analyse comparée entre le plan

comptable marocain et l'IASB.

A.F1s IdeIl'aF1)isition.

·:

· La position du plan comptable marocain.

Le plan comptable marocain reconnaît naturellement les

marques, classées au bilan dans un compte (2220) brevets, marques,

droits et valeurs similaires. Dans ce compte sont incorporés les

éléments incorporels correspondants aux dépenses faites

pour l'obtention de l'avantage représenté par la protection

accordée sous certaines conditions à l'inventeur, à

l'auteur ou au bénéficiaire du droit d'utilisation d'un brevet,

d'une marque, de modèles, dessins ou au titulaire d'une concession. La

valeur d'entrée sera constituée du coüt d'acquisition

à l'exclusion des honoraires, commissions, droits de mutations, et frais

d'actes. Ceux-ci sont enregistrés dans le compte (2121) frais

d'acquisition des immobilisations. L'évaluation de la marque à

l'occasion de rachat d'une entreprise ou de fonds de commerce se fait par la

ventilation du prix d'achat du fonds de commerce entre les différents

éléments le constituant, comme les stocks le matériel et

les installations mais aussi les marques brevets, concessions et valeurs

similaires. Le fonds commercial est alors constitué par la

différence entre le prix d'achat du fonds de commerce et les

éléments identifiés. Seulement, le plan comptable

n'apporte ni définition à l'actif incorporel pour pouvoir

l'identifier parmi les éléments du fonds de commerce, ni de

modalités de détermination de sa valeur dans le cas cité

ci dessus. Devant le mutisme du plan comptable marocain, nous proposons la

position de l'IASB en la matière.

·

Les critères d'identification d'un actif

Afin qu'un investissement immatériel puisse etre

activé, il doit satisfaire aux conditions de l'actif incorporel et aux

critères de reconnaissance. Un actif incorporel est un «actif non

monétaire sans substance physique, utilisé pour la production ou

la

besoins administratifs, identifiable ; contrôlé

par l'entreprise ; dont on attend des avantages économiques futurs Par

identifiable, l'IASB entend la possibilité de distinguer l'actif du

goodwill. Le caractère non physique des actifs immatériels

accroît la difficulté d'identifier la ressource qui lui est

attribuable. Le problème d'identification ne se pose pas en cas d'achat

isolé. C'est dans le cas des marques créées ou acquises

lors de regroupements d'entreprises qu'il faudra pouvoir isoler les avantages

économiques futurs que l'on peut attribuer à l'actif de ceux

induits par le goodwill et donc, de pouvoir identifier

précisément l'immobilisation. Par contrôler, l'IASB entend

que l'entreprise peut à la fois obtenir des revenus de l'actif et

restreindre l'accès à cette ressource à d'autres. Par

avantages économiques futurs, l'IASB entend le potentiel qu'a cet actif

de contribuer, directement ou indirectement, à des flux positifs de

liquidités ou d'équivalents de liquidités au

bénéfice de l'entreprise.

· Les modalités d'évaluation

La valeur d'entrée est constituée par la juste

valeur de l'actif. Celle-ci peut être mesurée de manière

fiable lorsqu'il existe un prix de marché fourni par

référence à un marché actif. Le marché est

qualifié d'actif lorsqu'il remplit les conditions suivantes :

· un marché sur lequel les articles sont

homogènes ;

oment ;

n les prix sont disponibles au public.

L'IASB reconnaît l'inexistence de marché actif

pour la marque en raison de sa spécificité. Dans l'absence de ce

prix de marché, le cort devrait se fonder sur la meilleure estimation

possible du prix que l'entreprise aurait payé pour l'actif. Ce prix doit

refléter une transaction entre un acheteur et un vendeur bien

informés qui négocient en toute indépendance. La

méthode des cash-flows actualisés ne peut etre utilisée

que si l'actif génère des cash-flows qui sont largement

indépendants des cash-flows générés par d'autres

actifs utilisés dans la meme activité. Si le cort de l'actif ne

peut etre mesuré de manière fiable, alors ce dernier ne peut

être reconnu distinctement au bilan, et doit être inclus dans le

goodwill.

v Cas du développement interne

La position du plan comptable marocain

Le développement d'une marque passe par plusieurs

phases et met en jeu des investissements importants. L'activation de la marque

se fait au cort de production. Le schéma de comptabilisation de la

marque développé en interne est le même que celui

présenté ci-dessus.

Cependant, le plan comptable marocain n'a pas

réglementé l'immobilisation de la marque développée

en interne en en spécifiant les conditions et fixant les

modalités d'évaluation. Seule l'activation des frais de recherche

et de développement a fait l'objet d'un tel intéret. En effet,

ces derniers peuvent etre portés en immobilisation en cas de

réunion des conditions suivantes :

Les projets de recherche et de développement doivent

être nettement individualisés et leur cort distinctement

établi pour etre reparti dans le temps à l'aide notamment

d'une

comptabilité analytique appropriée ;

chaque projet doit avoir, à la date d'établissement

des états de synthèse, de sérieuses chances de

réussite technique et de rentabilité commerciale et

financière.

La création d'un savoir-faire et d'une marque est une

oeuvre de longue haleine et un investissement continu. Si on veut

étendre les conditions d'activation des frais recherche et de

développement au savoir-faire et à la marque, toute la

difficulté serait de mettre en

place les outils à même de prouver la

réalisation des conditions ci dessus.

La position de L'IASB

Selon l'IASB, du fait de la difficulté de mesure du

coüt de l'immatériel créé, les marques

créées en interne n'ont pas de chance de figurer à

l'actif. La difficulté est également accentuée par

l'impossibilité de distinguer entre le coüt de développement

de la marque et celui engagé pour augmenter ou maintenir le Goodwill

généré en interne par l'entreprise ou de coüts de

gestion d'opérations courantes. La norme IAS 38 est encore plus

explicite, puisqu'elle précise que les marques créées en

interne ne doivent pas être comptabilisées en immobilisations

incorporelles. La norme prône l'interdiction de la reconnaissance

rétroactive. En effet, une fois qu'une dépense a

été comptabilisée en charges, il n'est pas possible de

revenir sur ce choix même si les conditions de reconnaissance de l'actif

sont vérifiées par la suite. L'immobilisation de la marque est

·. dépréciation de la marque.

La position du plan comptable marocain.

Le plan comptable marocain reconnaît la possibilité

de la constatation de la

dépréciation de la marque par des amortissements.

Ceci découle du fait de la présence du

compte (2822) amortissement des brevets, marques, droits et

valeurs similaires. Seulement, cette possibilité n'est ouverte en

principe que pour les marques dont la protection est limitée dans le

temps. La pratique de l'amortissement nécessite la détermination

de la durée probable d'utilisation. Celle-ci prend la forme :

1' soit de la durée de vie probable de

l'immobilisation, laquelle est appréciée en fonction de facteurs

physiques (usure) ou économiques (obsolescence, marché...) qui la

conditionnent ;

1' soit une durée d'utilisation propre à

l'entreprise, inférieure à la durée de vie, et choisie en

fonction de sa politique ou de sa stratégie (Renouvellement

systématique au bout de n années) ou d'autres facteurs (Exemple :

limites juridiques légales ou contractuelles d'utilisation). Il est

admis que la marque ne subit pas d'usure physique résultant de

l'utilisation du signe, ni une obsolescence consécutive à

l'introduction du

de la marque est donc infinie. De ce fait, la durée

légale ne peut être prise en ligne de

compte pour la constatation de la dépréciation de

la marque.

Le plan comptable comporte également le compte (2920)

provisions pour dépréciation des immobilisations incorporelles.

Ce compte est utilisé pour constater la

dépréciation

constatée sur les marques dont la protection n'est pas limitée

par le temps.

La provision résulte d'un arbitrage entre la valeur

d'entrée de la marque et sa valeur actuelle. Celle-ci est

déterminée par référence au marché et selon

l'utilité de la marque. La détermination de la valeur actuelle

n'est pas aisée en raison de la spécificité et de

l'unicité de la marque. Le plan comptable marocain n'apporte pas de

réponses aux difficultés relatives à la

dépréciation des marques.

L'IASB propose deux méthodes :

· la première dite méthode

préférentielle consiste à comptabiliser l'actif

immatériel au bilan au coilt historique et à l'amortir.

· la seconde consiste à comptabiliser l'actif

à sa juste valeur déterminée par rapport à un

marché actif.

v L'amortissement de la marque

En principe, les immobilisations incorporelles sont amorties en

fonction de leurs

durées de vie. Une durée de vie infinie est non

permise par la norme. La norme indique

l'existence d'une présomption selon laquelle la

durée de vie utile d'un actif incorporel n'excéderait pas vingt

ans. Dans le cas où la durée serait supérieure à la

présomption, la charge de la preuve incombera à l'entreprise.

Dans le cas où une telle durée pourrait être

dépréciation doit être effectué

annuellement. Pour juger si la durée de vie économique

d'un actif immatériel est susceptible de dépasser

vingt ans, l'entreprise doit considérer de nombreux facteurs, parmi

lesquels figurent :

· la protection légale ;

· le leadership de la marque ;

n l'age de la marque ;

n la capacité du management à gérer le nom

de marque ;

n la stabilité et l'étendue géographique du

marché ;

· la tendance à long terme des

bénéfices ;

L'intention d'utiliser la marque et d'obtenir des

bénéfices sur le long terme. La norme ne propose cependant ni un

système de pondération de ces facteurs, ni un seuil à

partir duquel il est possible de décréter que la

durée de vie économique de la marque

excédera vingt

ans.

· Le test de réduction de valeur : Pour

déterminer si une immobilisation incorporelle a perdu de la valeur,

l'entreprise doit appliquer la norme IAS 36 relative à la

dépréciation d'actif. Le test consiste à opérer un

arbitrage entre la valeur nette comptable du bien et sa valeur recouvrable .Ce

test est obligatoire pour :

- les actifs immatériels qui n'ont pas encore

été utilisés ;

- les actifs immatériels créés dont la

durée d'amortissement est supérieure à cinq ans

- Les actifs dont la durée d'utilisation est

considérée comme supérieure à vingt ans.

- La valeur recouvrable d'un actif est la valeur la plus

élevée entre son prix de vente net et sa valeur d'utilité.

Une dépréciation doit etre constatée chaque fois que la

valeur recouvrable est inférieure à la valeur nette comptable.

v La marque entre l'amortissement et la provision.

Lorsque la dépréciation est non

réversible, elle est constatée sous forme d'amortissement. Dans

le cas où elle est réversible, elle est

matérialisée par une provision.

v L'amortissement