Table des matières

Remerciements iii

Dédicaces iv

Résumé v

Abstract vi

Liste de figures vii

Liste d'abréviations viii

Introduction ix

|

1 Historique et Notions de base

|

1

|

|

1.1

|

Historique

|

1

|

|

1.2

|

Notions de base

|

4

|

|

1.2.1

|

Les moments conditionnels

|

4

|

|

1.2.2

|

La kurtosis et la skweness

|

6

|

|

1.2.3

|

La volatilité

|

7

|

|

1.3

|

Modèle linéaire et non linéaire

|

8

|

|

1.3.1

|

Notions de stationnarité

|

8

|

|

1.3.2

|

Le processus bruit blanc (white noise process) . . . .

|

10

|

|

1.3.3

|

Le processus d'innovation

|

10

|

|

1.3.4

|

Modèle linéaire

|

11

|

|

1.3.5

|

Opérateur de retard L

|

11

|

|

1.3.6

|

Modèle ARMA

|

11

|

|

1.4

|

Méthodologie de Box-Jenkins

|

13

|

|

1.4.1

|

Test sur les résidus

|

13

|

|

1.4.2

|

Modèle non linéaire

|

16

|

|

2

|

|

TABLE DES MATIEEES

|

|

Modèles ARCH et GARCH

2.1 Modèle ARCH

2.1.1 Définition et représentation

2.1.2 Propriétés des processus ARCH

2.2 Les modèles ARCH généralisées

|

23 23 23 28

37

|

|

|

2.2.1 Modèle GARCH(p, q)

|

38

|

|

|

2.2.2 Modèle GARCH (1, 1)

|

42

|

|

3

|

Estimation, prévision et tests

|

45

|

|

3.1

|

Estimation

|

45

|

|

3.2

|

La méthode de MV

|

46

|

|

|

3.2.1 Estimation des paramètres du modèle ARCH .

. . .

|

46

|

|

|

3.2.2 Estimation des paramètres du modèle GARCH .

. .

|

46

|

|

3.3

|

La méthode de PMV

|

47

|

|

|

3.3.1 Exemples

|

50

|

|

|

3.3.2 Estimation du MV sous d'autres lois

|

51

|

|

3.4

|

Prévision

|

54

|

|

|

3.4.1 Modèle avec erreur ARCH

|

55

|

|

|

3.4.2 Modèle avec erreur GARCH

|

57

|

|

|

3.4.3 Erreur de prévision

|

58

|

|

3.5

|

Identification et tests

|

59

|

|

|

3.5.1 Tests d'effets ARCH/ GARCH

|

60

|

|

|

3.5.2 La sélection d'un modèle

|

62

|

|

4

|

Extension du modèles (G) ARCH

|

64

|

|

4.1

|

Modèles asymétriques

|

64

|

|

|

4.1.1 Modèle EGARCH

|

65

|

|

|

4.1.2 Modèles TGARCH

|

66

|

|

4.2

|

Le modèle (G)ARCH en finance

|

66

|

|

|

4.2.1 Les principales propriétés des

séries financières . . . .

|

66

|

|

|

4.2.2 La VaR

|

68

|

|

5

|

Application sur des données réelles

|

70

|

|

6

|

Conclusion

|

76

|

Remerciements

Je rends grace a Dieu qui m'a donné la volonté, la

patience et le courage pour accomplir ce modeste travail.

Je remercie tout particuliêrement Madame Merzoughi

Mouna, Docteur au département de mathématiques a

l'université Badji-Mokhtar Annaba. Pour avoir encadré tout au

long de notre travail et nous avoir appris qu'il y a soit et le monde et qu'il

faut apprendre a s'imposer et imposer ses idées. Ce travail ne se serait

pas fait sans ces bases.

Nous remercions toutes celles et ceux qui, de prés ou

de loin par leurs ouvrages, Leurs expériences, leurs avis, leurs

opinions et leurs écrits ont contribué a la Réalisation de

ce travail.

Mes respectueux remerciements au membre de jury pour avoir

honoré par leur présence afin d'examiner et jury ce travail.

Dédicaces

A mes très chers parents qui ont toujours

été là pour moi, et qui m'ont donné un magnifique

modèle de labeur et de persévérance. J'espère

qu'ils trouveront dans ce travail toute ma reconnaissance et tout mon amour.

A mes chers frères : Mohamed et Bilal.

A mes tantes et à mes oncles,pour leur soutien morale et

leurs sacrifices le long de ma formation.

Et leurs petits enfants : Dhikra wissal, Yakine, Mohamed Rahim,

Ahmed Fakhre Islam et nouveau venu Mehdi.

A chaque cousins et cousines.

A mes meilleurs amis.

Je dédie ce mémoire.

SAMIRA

Résumé

Les modèles linéaires a coefficients constants

classiques, fondés sur l'hypothèse que la variance des erreurs

est constante, ne peuvent pas gérer la volatilité

instantanée qui caractérise, en particulier, les séries

financières (taux de change, taux d'infiation, indices boursiers,...).

La classe des modèles ARCH , introduite par Engle (1982) s'est alors

imposée comme alternative attrayante et fructueuse. En effet, ces

modèles ont vite connu un développement conséquent avec

l'apparition des modèles GARCH (Bollerslev, 1986) et leur forme

similaire a celle des modèles ARMA classiques. Ainsi, la famille ARCH

est capable et adéquate pour capturer plusieurs caractéristiques

non linéaires, comme en particulier la volatilité clustering,

l'excès de kurtosis et l'asymétrie.

Mots dlés modèles ARCH, GARCH et séries

financières.

Abstract

The linear models with constant coefficients classic, founded

on the assumption that the variance of the errors is constant, cannot manage

the instantaneous volatility which characterizes, in particular, the financial

series (rate of exchange, rate of inflation, indexes of security prices...).

The class of models ARCH, introduced by Engle (1982) then imposed itself like

attractive and profitable alternative. Indeed, these models have therefore been

developing rapidly with the appearance of models GARCH (Bollerslev, 1986) and

their form similar to that of the models ARMA classic. Thus, the ARCH family is

able and adequate to capture many nonlinear characteristics, especially as

volatility clustering, excess kurtosis and asymmetry.

Keywords : ARCH, GARCH models and financial series.

Liste de figures

Figure 1.1 : Simulation d'un processus BL(0,0,2,1). Figure 1.2 :

Simulation de processus TAR.

Figure 1.3 : Comparaison entre le processus AR et SETAR. Figure

2.1 : Simulation d'un processus AR(1).

Figure 2.2 : Simulation d'un processus ARCH(1).

Figure 2.3 : L'évolutions de processus E2 t .

Figure 2.4 : Comparaison entre les processus AR(1) et ARCH(1).

Figure 2.5 : Simulation de processus ARCH pour différente

retards. Figure 2.6 : Simulation d'un processus Y et son corrélogramme.

Figure 2.7 : Le test de Jarque-Bera.

Figure 2.8 : Le test ARCH.

Figure 3.1 : Comparaison entre les distributions de student et

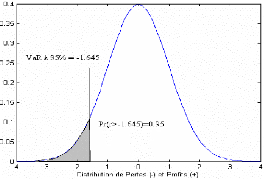

normale. Figure 4.1 : Exemple de VaR sous distribution normale.

Figue 5.1 : La série des redements.

Figure 5.2 : Le correlogramme simple et partiel.

Figure 5.3 : Le test de normalité.

Figure 5.4 : Le corrélogramme simple et partiel des

résidus.

Figure 5.5 : Le corrélogramme simple et partiel des

résidus au carrés. Figure 5.6 : Le test ARCH.

Figure 5.7 : Estimations des paramètres.

Figure 5.8 : Le graphe des valeurs actuelle, prédites dans

l'échantillon et du résidus.

Liste d'abréviations

- AR : AutoregRessive.

- ARCH: AutorégRessive Conditional Heteroscedacty.

- ARMA : AutoregRessive Moving Average.

- BL : BiLinéaire.

- CAC40 : Compagnie des Agents de Change.

- EGARCH : Exponential Generalized AutorégRessive

Conditional Heteroscedacty.

- GARCH : Generalized Autorégressive Conditional

Heteroscedacty. - GED : Generalized Error Distribution.

- LM : Multiplicateur de Lagrange.

- MA : Moving Average.

- MV : Maximum de Vraisemblance.

- NASDAQ : National Association of Securities Dealers Automated

Quotations.

- PMV : Pseudo-Maximum de Vraisemblance.

- QMV : Quasi-Maximum de Vraisemblance.

- RESET: Regression Error Specification Test.

- SETAR : Self Exciting Threshold Autoregressive.

- TAR: Thershold AutorégRessive.

- TGARCH : Thershold Generalized AutorégRessive

Conditional Heteroscedacty.

Introduction

Depuis les travaux de Wold (1938), l'intérêt pour

le développement de modèles de séries chronologiques,

pouvant répondre aux besoins de l'utilisateur, a augmenté. Les

modèles de séries chronologique linéaires a coefficients

constants ont connu une ère de prospérité grace, en

particulier, aux travaux de Box et Jenkins (1970) et leur fameux ouvrage qui

les a popularisés avec, en particulier, leur methodologie :

identification, estimation, validation. Ces modèles, qui supposent une

variance des erreurs constante, ont vite montré leurs limites, en

particulier, dans la modélisation des séries chronologiques

macroéconomiques et financières on la focalisation sur les

premiers moments conditionnels-les moments d'ordre supérieurs

étant traités comme des paramètres de nuisance-

supposés constants par rapport au temps, s'est

révélée limitative. De plus, l'importance croissante

motivée par les considérations sur le risque et sur l'incertitude

dans la théorie économique moderne ont nécessité le

développement de nouvelles techniques pour les séries

chronologiques économétriques permettant a la variance et a la

covariance de dépendre du temps. Ainsi est née, sous l'impulsion

du génie d'Engle (1982), la classe des modèles ARCH

(autorégressifs conditionnellement

hétéroscédastiques) suggérés afin de saisir

les caractéristiques particulières des séries de

données d'observations financières. Les modèles ARCH font

la distinction entre les moments du second ordre conditionnels et

inconditionnels (marginaux). Alors que les covariances marginales des variables

d'intérêt peuvent être invariantes par rapport au temps, les

variances et les covariances conditionnelles dépendent souvent et de

façon non triviale, des états du passé du processus.

Comprendre la nature exacte de cette dépendance temporelle est

crucialement important car la perte en effi cacité, si

l'hétéroscédasticité sous jacente est

négligée, peut se révélée importante, en

particulier dans l'évaluation de prévisions.

Les formulations de type ARMA sont quasiment centrées

sur la structure d'autocovariance des processus. Or de nombreuses

séries, financières, en particulier, celles des rendements ne

diffèrent pratiquement pas des

CHAPITRE 0. INTRODUCTION

bruits blancs. En revanche, les séries de carrés

ou des valeurs absolues sont souvent fortement autocorrélées. Ces

deux propriétés ne sont pas incompatibles mais montre que le

bruit blanc n'est pas indépendant. De plus les grandes valeurs (en

valeur absolue) des données d'observation tendent a être suivies

des grandes valeurs, et les petites valeurs, de petites. On dit que le

marché est fortement volatil ou faiblement volatil.

Malgré ce phénomène, le processus

peut-être stationnaire et donc, en particulier, homoscedastique (de

variance marginale constante). Seulement, puisqu'une forte valeur de la

donnée d'observation, au temps (t - 1) tend a augmenter la

probabilité d'observer une forte valeur (en valeur absolue) au temps t,

la variance de la variable au temps t conditionnellement a ses valeurs

passées (appelée volatilité) ne semble pas constante.

L'hétéroscédasticité conditionnelle

n'est incompatible ni avec l'homoscédasticité marginale, ni avec

la stationnarité.

Il est important de noter que lorsqu'on considère les

distributions de fréquence de séries de rendements, de variations

de prix ou du logarithme de ces variations de prix, on remarque qu'elles ne

correspondent pas a une distribution gaussienne. Elles sont a queues

épaisses, a décroissance plus

{~x2 }

lente que exp et présentent un pic en zéro : elle

sont dites leptokur-

2

tiques, leur cceffi cient de kurtosis est nettement

supérieur a 3. Les modèles hétéroscedastiques se

sont révélés particulièrement adaptés a la

prise en compte de ces caractéristiques.

Le document est organisé de la façon suivante :

Le premier chapitre est consacré a une

représentation générale de quelques notions de bases et un

bref historique sur les modèles ARCH , constituant comme un chapitre de

base.

Le second chapitre est distiné a décrire les

diverses modélisations que l'on peut classer sous la rubrique des

modèles hétéroscédastiques univariés et

certaines de leurs propriétés. Le chapitre suivant constitue a

des problèmes d'estimation, de prévision et de tests.

Dans le quatrième chapitre, on va donner quelques

extensions non linéaires des modèles (G) ARCH et ainsi

présenter l'importance de ces modèles sur la finance ou le

marché financier

Enfin le dernier chapitre porte une application sur un indice

boursier pour bien voir l'effet ARCH.

Chapitre 1

Historique et Notions de base

1.1 Historique

La théorie financière recourt de façon

significative aux outils statistiques depuis plus de trente ans. On peut ainsi

mentionner le travail tout a fait remarquable réalisé par Louis

Bachelier (1870-1949), qui, dans sa thèse de doctorat es sciences

mathématiques, défendue en mars 1900 et intitulée <<

Théorie de la spéculation>>, introduisit le concept de

marché efficient bien longtemps avant que cette notion soit

développée avec l'intérêt que l'on connalt. Il

utilisa a cet effet des modèles de marche aléatoire, des

mouvements browniens et de martingales. Il se posa même la question de

tester sa théorie empiriquement. Mais son uvre resta discrète

jusqu'en 1960, date de la traduction anglaise de son travail.

Jusque dans les années 1950, les ouvrages

consacrés a la finance furent très souvent descriptifs. Le but

essentiel consistait a décrire et informer sur les instruments

financiers, les institutions financières et, de façon

générale, les pratiques financières des entreprises. Parmi

les travaux qui bouleversèrent cette situation, il faut notamment

mentionner ceux de Markowitz [1952, 1959] et Tobin [1958] sur les

sélections des portefeuilles d'une part, ceux de Modigliani et Miller

[1958] sur la structure du capital et l'évolution des firmes, d'autre

part.

En ce qui concerne l'usage des méthodes statistiques en

finance, plusieurs voies ont été suivies.

1. L'utilisation des modêles de régression et des

modêles économétriques se trouve dans pratiquement tous les

secteurs de l'analyse financière. La référence la plus

marquant en la matière faisant l'état de la question pour les

années 1960 a 1975 est certainement l'ouvrage écrit par

Fama en 1976 et intitulé Foundations of finance. Cette

publication ne doit cependant pas nous faire oublier, comme indiqué

ci-dessus, les travaux basés sur les publications de Markowitz [1959]

dans la sélection des portefeuilles, qui ont débouché sur

des modèles de marché relativement complexes et qui ont

constitué un domaine de réfiexion théorique

intéressant pour la recherche statistique.

2. L'analyse multivariée (analyse en composantes

principales, analyse discriminante,...) a aussi constitué un outil de

plus en plus utilisé dans de nombreuses études exploratoires.

Citons en particulier les articles de Pinches et Mingo [1973] et ceux de Herbst

[1974] qui recourent a la fois a une analyse factorielle et une

modélisation par régression, sans oublier les travaux de bloyd et

Lee [1976] sur des modèles d'équilibre des actifs financiers.

L'analyse discriminante a aussi trouvé dans l'usage des modèles

logis une alternative utilisée par les praticiens.

3. L'usage des modêles de séries chronologiques,

et tout particulièrement ceux associés a la classe des processus

ARMA, constitue un aspect important de l'application de la statistique en

finance. Dés le milieu des années 1970, plusieurs auteurs ont

recouru a la méthodologie de Box et Jenkins pour estimer ou

prévoir gains et taux. Nous évoquerons l'usage de cette

démarche ci-dessous. Il est cependant utile de mentionner aussi dans

cette catégorie, les tentatives liées a l'usage de l'analyse

spectrale, notamment appliquée a l'étude des taux

d'intérêt ou pour tester l'effi cacité d'un marché

(par exemple, Granger et Morgenstern [1970] et Percival [1975]).

4. La théorie de la décision constitue un

quatrième outil, permettant a divers auteurs de recourir a une approche

bayésienne dans leur démarche : citons en particulier les travaux

de Winkler et Barry [1975] dans le choix d'un portefeuille et ceux de Vasicek

dans l'estimateur des betas des actions [1973].

Le développement des modèles ARCH se place dans

le contexte et la lignée des modèles des séries

chronologiques évoqués ci-dessus. Ces modèles ont

été essentiellement développés avec des objectifs

des descriptions, de dessaisonalisation, de prévision ou de

contrôle de systèmes. L'age d'or de cette modélisation se

situe dans les années 1970 avec le développement des

modèles autorégressifs-moyennes mobiles (ARMA) et de leurs

généralisations, qui présentaient l'avantage de se

prêter facilement a l'emploi. Comme nous l'avant déjà

souligné plus haut, leur usage s'est trouvé facilité par

recours a une méthodologie, due a G.E.P. Box et G.M. Jenkins,

destinée a

1.1. HISTOPIQUE

aider l'utilisateur dans le choix d'un modèle,

l'estimation de ses paramètres et sa validation, méthodologie qui

depuis une vingtaine d'années a engendré des travaux aussi

multiple qu'intéressants.

Parmi les domaines d'application on la modélisation

ARMA se révèle insuffi sante, figurent certains problèmes

financiers et monétaires. Les séries disponibles dans ce secteur

présentent en effet souvent des caractéristiques de dynamique non

linéaire, dont la plus significative est le fait que la

variabilité instantanée de la série (appelé

volatilité) dépend de façon importante du passé. Il

existe d'autre part des théories financières basées sur

des principes d'équilibre et de comportements rationnels des agents

intervenant sur le marché qui conduisent naturellement a introduire et a

tester des contraintes structurelles sur les paramètres.

Historiquement, les modèles ARCH (Autorégressifs

Conditionnellement Hétéroscédastiques) ont

été introduits par R.F. Engle en 1982. Dans son article, l'auteur

ne suppose plus que (€t; t Z) est un bruit blanc mais envisage

plutôt que ce processus est de la forme :

"t = ~ ht

on

71t c" i.i.d.Af (0, 1)

h = c + X p çbi "2 ti

i=1

Dans cette expression, on suppose que c > 0 et que

çbi ~ 0 (i = 1, ..., p). Cette façon de

procéder permettait a Engle de tenir compte du fait que les variations

de prix --fortes ou faibles--étaient suivies d'autres variations fortes

ou faibles des signes imprévisibles. Certaines conditions étaient

en outre imposées afin de réduire le nombre de paramètres

du modèles.

En ce qui concerne les domaines d'application, on peut en

distinguer deux grandes catégories. Les premiers consistent a tester des

théories économiques relatives aux divers marchés

(devises, obligations,...). Les seconds traitent des comportements

d'interventions sur le marché des établissements financiers

(détermination des portefeuilles optimaux, de portefeuilles de

couverture,...). Ce dernier type d'application est plus

<<sensible>> et, par la-même, généralement

couvert par le <<secret bancaire>> .

1.2 Notions de base

1.2.1 Les moments conditionnels

La définition d'un processus ARCH fait intervenir la

notion de variance conditionnelle. Nous avons vu que la variance conditionnelle

permet de modéliser la variance locale du processus a chaque instant t,

en fonction des observations antérieures.

Cette notion peut être étendue a tous les moments

de la série chronologique. Ainsi, l'espérance conditionnelle du

processus {Xt} au temps t est la valeur moyenne attendue du processus au temps

t calculée en tenant compte des valeurs du processus observées

dans le passé. Pour illustrer ce concept, considérons la marche

aléatoire

xt = xt_1 + €t, €t i.i.d r' ,A/ (0, 2)

Calculons son espérance conditionnelle en Xt, tenant

compte des observations passées {Xt_i, i > 0} : par

linéarité de l'espérance, on peut écrire :

E (Xt/It~1) = E (Xt~1/It~1) + E ("t/It-i)

Le premier des deux termes de la somme est la valeur attendue

de Xt sachant {Xt_i, i > 0}. Comme on connait Xt_i, ce

terme est l'espérance d'une valeur fixée Xt_1 et donc

:

E (Xt/It~1) = Xt~1 + E ("t/It-i)

En ce qui concerne le deuxième terme, il faut observer

que "t ne dépend pas des réalisations passées du processus

{Xt_i, i > 0} (car le processus {€t} est IID). La

connaissance du passé ne modifie donc pas la valeur attendue de "t et on

peut écrire :

E (Xt/It~1) = Xt~1 + E (€t) = Xt~1:

L'espérance conditionnelle d'une marche

aléatoire en t est donc la valeur du processus en t - 1. On peut

interpréter ce résultat en énonçant que le meilleur

prédicteur linéaire de la valeur moyenne d'une marche

aléatoire est réalisé en répétant sa

dernière valeur observée.

Rappelons a présent la définition

générale de l'espérance conditionnelle en termes de

variables aléatoires. Pour tout couple de variables aléatoires

(X, Y ) continues de densite f (., .), la densite conditionnelle

de X sachant que Y = y est definie par

fX[17 (x/y) = f (x, y)

fy (y)

pour autant que fy (y) > 0. Il est donc naturel de definir

l'esperance conditionnelle de X par :

E (X/Y = y) = f_#177;:dx xfxly (x/y)

pour les valeurs de y telles que fy (y) > 0. Dans le

contexte des series chronologiques, la variable aleatoire X est la valeur Xt du

processus au temps t, alors que la variable Y represente l'ensemble des valeurs

{Xt_i, i > 0} = {Xt_i, i > 1} prises par le processus avant le temps t.

Dans la suite de cette section, nous noterons cet ensemble It_1 :

It1 = {Xt_i,i > 0}.

It1 represente donc l'ensemble de l'information disponible

jusqu'au temps t--1 inclu. Lorsque t augmente, It1 contient

davantage de variables aleatoires, c'est pourquoi on peut ecrire :

It1 C I C It+1 C It+2 C . . .

Nous avions observe dans l'exemple ci-dessus de la marche

aleatoire que l'esperance de Xt_1 calculee conditionnellement à It1 =

{Xt_i, i > 0} revient a prendre l'esperance d'une valeur connue Xt_1 et est

donc egale à cette valeur Xt_1. On peut ecrire formellement ce resultat

comme suit :

E (Xt_i/It-1) = Xt_i.

On peut bien entendu generaliser cette propriete a l'esperance

de Xt conditionnellement a tout ensemble I, contenant Xt, et nous obtenons la

première propriete de l'esperance conditionnelle :

E (Xt/I8) = Xt, sits

Une deuxieme propriete importante de l'esperance conditionnelle

est la loi des esperances iterees :

E (Xt/I7.) = E (E (Xt/I8)/Ir)

, si r et s sont tels que Ir C Is

(alors si r s), et, en particulier :

E (Xi) = E (E (Xt/I5)).

Ce résultat fondamental est très utilisé

car il permet souvent de calculer assez facilement une espérance

après avoir conditionné le processus par un ensemble

15.

La notion de variance conditionnelle est naturellement

définie a partir de celle de l'espérance conditionnelle, par la

définition de la variance en fonction de l'espérance.

2 t = V (Xt/It~1)

= E (X2 t /it1) -- E (Xt/It~1)2 . 1.2.2 La kurtosis et la

skweness

Soit jUk le moment empirique d'ordre k du processus Xt

|

La kurtosis

|

k = E [Xt -- E [Xt]]k = 1 XT

T

t=1

|

(Xt - ~X~k

|

Definition 1.2.1 On définit une nouvelle mesure : le

degré d'excês de Kurtosis.

3.

Degr,e d0exc~es de Kurtosis =

4

2

2

Definition 1.2.2 La Kurtosis ou le coefficient d'aplatissement

pour un échantillon de taille T s'écrit :

|

KU = 4

2

2

|

~!

Ti--oo

|

\/ )

24

A/ 3, .

T

|

Sous l'hypothêse nulle de normalité, on montre que

:

~!

,A/ (0,1).

Ti--oo

K -- 3

T

q24

La Kurtosis mesure le caractère pointu ou plat de la

distribution de la série. La Kurtosis de la distribution normale est 3.

Si la Kurtosis est superieur a 3 (queues épaisses), la distribution est

plutôt pointu (distribution leptokurtique); si la Kurtosis est

inférieur a 3, la distribution est plutôt plat (distribution est

dite platikurtique).

La skweness

Définition 1.2.3 La skweness ou le coefficient

d'asymétrie pour un échantillon de taille T s'écrit :

(Sk)1 2 = 3

3

~

r )

6

N 0, .

T

~!

Ti--oo

2

2

Sous l'hypothêse nulle de distribution normale et donc par

conséquent de symétrie, on montre que :

|

(Sk)1 2

|

~!

Ti--oo

|

,A/ (0,1).

|

|

q 6

T

|

La Skewness est une mesure de l'asymétrie de la

distribution de la série autour de sa moyenne. La Skewness d'une

distribution symétrie, telle que la distribution normale est nulle. La

Skewness positive signifie que la distribution a une queue allongée vers

la droite et la Skewness négative signifie que la distribution a une

queue allongée vers la gauche.

1.2.3 La volatilité

La volatilité est une mesure de l'instabilité du

cours d'un actif financier. Elle mesure l'amplitude des variations d'une

action, d'un produit dérivé ou d'un marché. Il s'agit d'un

paramètre de quantification du risque de rendement et de prix. Les

séries monétaires et financières sont

caractérisées par le clustering de volatilité, a savoir

les périodes de forte volatilité alternent avec les

périodes de faible volatilité. Ce phénomène, que

nous appelons aussi l'hétéroscédasticité

conditionnelle, est particulièrement fréquent dans les

données boursières, les taux de changes ou d'autres prix

déterminés sur les marchés financiers. Nous allons

présenter quelques méthodes pour me-surer la volatilité.

Elles sont groupées selon leurs caractéristiques : mesurer la

volatilité en utilisant les formules statistiques ou en utilisant les

modèles.

Les mesures statistiques

Sur le marché financier, la volatilité est

mesurée comme l'écart type de la rentabilité. L'estimation

de l'écart type des rentabilités journalières servent

comme une méthode utile pour caractériser l'évolution de

la volatilité. Cette

statistique mesure la dispersion de la rentabilité :

~ = T - 1

qPT ~Rt ~ R2 t=1

on R~ est la rentabilité moyenne de

l'échantillon. L'écart type est une mesure simple mais utile de

la volatilité. Quand l'écart type est grand, la chance d'avoir

une rentabilité élevée positive ou négative est

grande. Plusieurs études ont utilisé la modification de

l'écart type pour mesurer la volatilité.

Les modèles

Les formules statistiques ne sont effi caces a mesurer la

volatilité que dans les cas on la valeur de l'écart type en t ne

dépend pas de celle dans le passé. Pour ces cas, les mesures en

utilisant des modèles sont plus effi caces. D'après Engle, la

volatilité sur le marché financier est prévisible. Cette

afli rmation n'est justifiée que dans les cas l'effet ARCH existe. Dans

les modèles, les statistiques des séries temporelles sont prises

pour trouver la meilleure valeur anticipée de la volatilité. Et

en utilisant les statistiques des séries temporelles, il est possible de

déterminer si l'information récente est plus importante que celle

dans le passé.

1.3 Modèle linéaire et non

linéaire

1.3.1 Notions de stationnarité

Rappelons au passage les définitions de la

stationnarité forte et de la stationnarité faible (ou

stationnarité du second ordre). Soit un processus temporel

aléatoire (Xi, t 2 Z).

Définition 1.3.1 Le processus X est dit strictement ou

fortement stationnaire si quelque soit le n-uplet du temps t1 < t2 < ..

< tn, tel que t 2 Z et pour tout temps h 2 Z avec t + h 2 Z,Vi,i

= 1,..,m, la suite (Xt1+h, .., Xtn+h) a la même loi de

probabilité que la suite (Xt1, .., Xtn).

Dans la pratique, on se limite généralement a

requérir la stationnarité du second ordre (ou

stationnarité faible) du processus étudié.

Definition 1.3.2 Un processus (Xt, t E Z) est dit stationnaire

au second ordre, ou stationnaire au sens faible, ou stationnaire d'ordre deux

si les trois conditions suivantes sont satisfaites :

(i) E (X?) < oo, Vt E Z.

(ii) E (Xi) = m,indépendant de t, Vt E Z.

(iii) coy (Xt, Xt+h) = E [(Xt+h -- m)(Xt -- m)] = 7(h),

indépendant de t, V(t,h) E Z2.

La première condition garantit tout simplement

l'existence (ou la convergence) des moments d'ordre deux. La seconde condition

porte sur les moments d'ordre un et signifie tout simplement que les variables

aléatoires Xt doivent avoir la meme espérance quelle que soit la

date t. Enfin, la troisieme condition, porte sur les moments d'ordre deux

résumés par la fonction d'autocovariance.

Cette condition implique que ces moments doivent etre

indépendants de la date considérée et ne doivent

dépendre uniquement que de l'ordre des retards. En résumé,

un processus est stationnaire au second ordre si l'ensemble de ses moments sont

indépendants du temps. Par conséquent, il convient de noter que

la stationnarité implique que la variance ry (0) du processus Xt est

constante au cours du temps.

Theoreme 1.3.1 (Théoreme de Wold) Tout processus

stationnaire d'ordre deux (Xi, t E Z) peut 'etre représenté sous

la forme :

ofi les parametres i satisfont 0 = 1, i

E R, Vi E N*, Er() 2i < oo et ofi Et N IID (0, cr2).

On dit que la somme des chocs passés correspond a la composante

linéaire stochastique de Xt .Le terme kt désigne la composante

linéaire.

·

Theoreme 1.3.2 (Théoreme de Volterra) Tout processus

stationnaire au sens fort (Xi, t E Z) peut 'etre représenté sous

la forme :

|

Xt =

|

1

X

i=0

|

Et-i +

|

1

X

i=0

|

1

X

i=0

|

ijEt-iEt-j +

|

1

X

i=0

|

1

X

i=0

|

1

X

k=0

|

ijkEt-iEt-jEt-k +

·

·

· .

|

ofi Et est bruit blanc gaussien.

1.3.2 Le processus bruit blanc (white noise process)

Definition 1.3.3 Soit (Et)tEZ un processus stochastique, on dit

que lg

\--t,tEZ

est un processus stochastique hasard pure ou bruit blanc

faible(resp fort) si les trois proprietes sont verifier :

i) E (Et) = 0,Vt E Z.

ii) V ar (Et) = U2, Vt E Z.

iii) Coy (Et, Es) = E(EtEs) = 0, Vt

L s.

La propriété iii implique que les Et sont non

corrélées entre eux (resp les Et sont i. i. d)

Notation :

- Si {Et} est un bruit blanc faible, on notera par : {Et}

rs, W N (0, o-2).

- Si {Et} est un bruit blanc fort, on notera par : {Et}

rs, IID (0, cr2).

Ce processus est un processus stationnaire d'ordre deux telle

que : toutes les variables sont de même moyenne nulle et de variance

cr2 (constante finie) et non corrélées entre eux.

1.3.3 Le processus d'innovation

Nous introduisons un concept d'innovation adapte a l'analyse

des dynamiques non linéaires. L'innovation d'un processus stochastique

Xt sont habituellement définies comme

1. Les erreurs représentent comme différence entre

la valeur prévu et réalisé

Et = Xt - E (Xt/It-1)

est une innovation au sens forte. On peut dire que Et est un

bruit blanc si E (Et) = a2 et "orthogonal" a toute fonction du

passé de It1

E (Et/It-1) = 0;

2. Le carré des erreurs représentent comme

différence entre la valeur réalisée et la variance

conditionnelle

E2t = Xt - V (XvIt-1) ;

3. Le carré des erreurs normalisées

définie

2 (Xt - E (Xt/It_1))

,VV (Xt/It-1) .

Et =

1.3.4 Modèle linéaire

Définition 1.3.4 Un processus (Xt)tEZest un

processus linéaire (resp linéaire général)de

moyenne s'il s'écrit sous la forme:

xt = , + X1 k"t--k

k=oo

oh {"t}tEZ est un bruit blanc fort (resp faible) avec

variance cr2 et oh la suite des coefficients k est

supposé telle que : P1 k=QQ 2 k < oc.

1.3.5 Opérateur de retard L

L'opérateur L décale le processus d'une

unité de temps vers le passé

LX = Xt~i

Propriétés

1. Si on applique h foie cet opérateur, on décale

le processus de h unité de temps :

L(L(...LXt...)) = L'Xt = Xt_h.

2. Si Xt = c,Vt E Z avec c E R,LiXt = Lic

= c,Vi E Z.

3. Si a < 1

(1 - ~L)1Xt= xt

(1 - aL)= uim

j--+oo (1 + ~L + ~2L2+::: +

~jLj)X t:

Cette derniêre propriété est

particuliêrement utile pour inverser des polynômes d'ordre 1

définis en l'opérateur de retard.

1.3.6 Modèle ARMA

Les modèles ARMA s'appuient principalement sur deux

principes mis en évidence par Yule et Slutsky, le principe

autorégressif et moyenne mobile.

Puis en 1970, leur application a l'analyse et a la

prédiction des séries temporelle fut

généralisés Box et Jenkins en combinant les deux principes

ARMA ils montrèrent que ce processus pouvait s'appliquer a de nombreux

domaines et était facile a implémenter.

Modèle AR

Un processus autorégressif est un processus dont chaque

valeur est décrite comme une combinaison linéaire des valeurs

précédentes plus une composante aléatoire qu'on appelle un

<<choc>> . Le nombre de valeurs précédentes

considérées est appelé <<ordre>> du

processus.

Definition 1.3.5 Le processus {Xt, t N (ou Z)}satisfait

l'équation générale d'un processus AR d'ordre P :

Xt = 8 + X p cbjXt--j + "t (1.1)

j=1

Definition 1.3.6 ot

8 : le coefficient d'accroissement; çbj : les coefficients

d'autorégressifs;

"t : un choc bruit blanc indépendant.

Modèle MA

Chaque valeur est décrite par une composante d'erreur

aléatoire et une combinaison linéaire des erreurs

aléatoires associées aux valeurs précédentes. De

même, l'ordre du processus est défini par le nombre d'erreurs

précédentes prises, en considération.

Definition 1.3.7 Le processus {Xt, t N (ou Z)}satisfait

l'équation générale d'un processus MA d'ordre q :

Xt = ~ - X q j"t--j + "t (1.2)

j=1

Definition 1.3.8 ot

j : les coefficients de moyenne mobile.

"t--j : les chocs ou le processus purement aléatoire.

Modèle mixte

Le modèle linéaire le plus courant est le

modèle ARMA qui combine simplement les deux principes AR et MA.

Définition 1.3.9 Le processus {Xt, t N (ou Z)} admet

l'équation générale suivante qui définit un

modéle ARMA(p, q)

Xt = , + X p cbj Xt_3 - X q j t_3 (1.3)

j=1 j=1

oli p est l'ordre de processus autorégressif et q l'ordre

de processus moyenne mobile.

1.4 Méthodologie de Box-Jenkins

L'approche de Box-Jenkins (1976) consiste en une

méthodologie rigoureuse d'étude systématique des

série chronologique a partir de leur caractéristique. L'objectif

est de déterminer le modèle le plus adapté a

représenter le phénomène étudié. Il faut

bien noter qu'il est tout a fait possible d'obtenir plusieurs modèles

satisfaisants. Cette méthodologie suggère une procédure a

trois étapes :

- Identification du modèle : dans cet étape, on

va étudier le corrélogramme simple et partiel correspondant, tel

que le corrélogramme simple correspondant l'ordre du processus MA et

simple leprocessus AR.

- Estimation des paramètres du modèle.

- Validation du modèle par tests sur les coffi cients et

sur les résidus.

1.4.1 Test sur les résidus

Il existe un grand nombre de tests d'autocorrélation, les

plus connus sont ceux de Box et Pierce (1970) et Ljung et Box (1978).

Test de Box-Pierce ( Porte-monteau)

Soit une autocorrélation des erreurs d'ordre h( h > 1)

:

t = Pi t_i + P2 t_2 + ~~ ~ + Ph

t_h + Vt avec Vt J'f (0,cr2 )

~

Les hypothèses du test de Box-Pierce sont les suivantes

:

J

H0 : P1 = P2 = ~ ~ ~ ~ ~ ~ = Ph = 0 H1 : il existe au moins un

P =6 0 Pour effectuer ce test, on a recours a la statistique QBP qui

est donnée

par:

QBP = T XH ^P2 h

h=1

on T est le nombre d'observations et ^Ph est le

coefficient d'autocorrélation d'ordre h des résidus

estimés et.

Sous l'hypothèse H0 vraie, QBP suit la loi du

khi-deux avec (H - p - q) degrés de liberté :

|

QBP = T

|

XH

h=1

|

^P2 h ~! x2 (H -- p -- q)

T--oo

|

Pour effectuer ce test il est conseillé de choisir H = T 4

(d'aprés Box-Jenkins).

La règle de decision

Si QBP > k* on k* est la valeur

donnée par la table du khi-deux pour un risque fixé et un nombre

(H - p - q) de degrés de liberté, on rejette H0 implique que les

"t ne forment pas un bruit blanc. Sinon, on accepte H1 (autocorrélation

des erreurs).i.e les €t forment un bruit blanc.

Test de Ljung-Box

Ce test est a appliquer, de préférence au test

de Box-Pierce. La distribution de la statistique du test de Ljung-Box est en

effet plus proche de celle de khi-deux en petit échantillon que ne l'est

celle du test de Box-Pierce. La statistique de test s'écrit :

|

QLB = T (T + 2)

|

XH

h=1

|

^P2 h

|

|

|

T -- H .

|

Sous l'hypothése nulle d'absence d'autocorrélation

:

^P2 1 = ^P2 2 = ~ ~ ~ = ^P2 h = 0.

La statistique QLB suit une loi de khi-deux a (H - p -

q) degrés de liberté.

Tests d'hétéroscédasticité (ARCH)

Le test ARCH consiste a effectuer une régression

autorégressive des résidus carrés sur q retard :

e2 t = 0 + X q j e2 t_3

j=1

on et désigne le résidu a l'instant t issu de

l'estimation des paramètres du processus ARMA (p,q).

Pour déterminer le nombre de retards q, on étudie

le corrélogramme des résidus au carré.

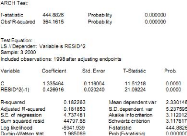

Les hypothèses du test ARCH sont les suivantes :

J

H0 : homoscédasticité et Oo = O1 = ~ ~ ~ =

Oq = 0 H1 : hétéroscédasticité et il y a

au moins un coefficient O =6 0

Pour mener le test, on utilise la statistique de test T x

R2 on T correspond au nombre d'observations de la série et et

R2 représente le coefficient de détermination

associé a la régression.

Sous l'hypothèse H0 la statistique de test T x

R2 suit la loi du khi-deux a q degrés de liberté.

La règle de décision

- Si T x R2 x2(q) on x2(q)

désigne la valeur critique figurant dans la

table du khi-deux, on accepte ici l'hypothèse H0

d'homoscédasticité. - Si T x R2 > x2(q),

on rejette ici l'hypothèse H0 d'homoscédasticité

et on admet qu'il y a de

l'hétéroscédasticité.

Tests de normalité

Pour vérifier si le processus des résidus

{€t, t Z} est un bruit blanc gaussien, plusieurs tests peuvent être

utilisés, mais le test le plus courant est celui de Jarque et Bera. Ce

dernier est fondé sur la notion de skewness et de kurtosis.

Le test de Jarque et Bera regroupe ces deux tests en un seul

test. On construit la statistique :

T

S = 6 Sk + 24 (Ku - 3)2 -!

T T i--oo x2 (2)

Donc si S ~ x2 1_a (2) on rejette l'hypothèse H0 de

normalité des résidus au seuil de a%.

1.4.2 Modèle non linéaire

Par conséquent, l'hypothèse de processus ARMA

stationnaire ne per-met pas de prendre en compte d'une part les

mécanisme d'asymétrie et d'autre part les rupture de forte

amplitude. D'oñ la nécessite d'aller vers des

modélisations non linéaires. L'espérance conditionnelle E

(Xt/Zt_1) est la meilleurs approximation au sens de l'erreur quadratique

moyenne de t par une fonction des valeurs passés. Il existe une

infinité de processus non linéaire susceptible de

représenter les propriétés des séries

financières. Compbell, Lo et Mackinlay [1997] ont proposé le

cadre suivant pour décrire un processus non linéaire :

Xt = g ( t-1, t-2,...) + h ( t-1, t-2,...)

on la fonction g(.) correspondant a la moyenne conditionnelle

du processus X et on la fonction h(.) correspondant a un coefficient de

proportionnalité entre X et le choc t cela permet de

classifier les processus non linéaire en deux parties :

1) Processus non linéaire en moyenne pour lesquelles g(.)

est non linéaire.

2) Processus non linéaire en variance pour lesquelles

h(.)est non linéaire.

Cette classification permet de regrouper la plupart de

modèles non linéaire. Dans ce domaine le papier de Engle [1982]

<< Autoregressive Conditional Heteroskedasticity with Estimates of the

variance of UK inflation -Economica->> a ouvert la voie a la

modélisation ARCH et a ses nombreux développements. C'est

précisément sur cette voie que mon document portera par

l'essentiel. Mais avant cela, on va présenter un modèle non

linéaire portant proche des modèles ARCH.

Modèle BL <<Granger et Anderson [1978]>>

Les modèles bilinéaires présente la

particularité d'être a la fois linéaire en X et mais de ne

pas d'être a ces deux variables prise conjointement. Un modèle BL

d'ordre, noté par le signe BL (p, q, P, Q), s'écrit ainsi sous la

forme :

Xt = , + X p cbiXt_ + X q j t-j + XP X Q ~ijXt~i tj

(1.1)

i=1 j=0 i=1 j=1

|

'y (h) =

|

~ 2 + A2E (X2 ) .2 si h = 0

t_2

0 si h ~

|

1

|

avec 0 = 1, (cp, q, APi, AiQ ) E *4, V

(i, i) et on €t désigne un bruit blanc éventuellement

gaussien, c'est a dire un bruit blanc fort, cette l'hypothése assure

l'existance de la variance. Certain des processus bilinéaires ont des

proprietés proches de celles des modèles ARCH que nous

étudions dans ce document.

Exemple 1.4.1 Comsidéroms um cas particulier de processus

BL (0, 0, 2, 1) de type:

Xt = €t + A Xt_2 €t_ (1.2)

on A E et €t est identiquement indépendante

distribué (0, cr2). Ce

processus est centré, puisque le bruit est

indépendant du passé (donc coy (€t_1,Xt_2) = 0),

E (Xt) = E (€t) + A E (Xt_2 €t-1)

= E (€t) + A E (Xt_2) E (€t-1) = 0.

Sa fonction de d'autocovariance est donné par:

'y (h) = E (Xt Xt_h)

= E [(€t + AXt_2 €t-1) (€t--h + AXt_2_h

€t_1_h)] = E (€t €t--h) + A2E (Xt_2 €t--i Xt_2_h

€t_1_h) +AE (Xt_2 €t-1€t--h) + AE (Xt_2_h €t-1--h

€t)

pour h > 1, il n'apparait aucun terme en €2 t_h et

puisque l'opérateur espérance est linéaire, la fonction 'y

(h) est par conséquant nulle. En revanche, pour h = 0, on a :

'y (0) = E (€2 ) + A2E (X2 )

) E (€2

t t_2 t_1

= a2 + A2E (X2 ) a2

t2

Ainsi la fonction générale d'autocovariance

s'écrit :

La variance marginale de ce processus est V (Xi) = 2

1_A2a2. Tl existe

une solution stationnaire du seconde ordre de

l'équation (1.2) a condition A2cr2 < 1.

Paralelement, la variance conditionnelle du processus X se dérive

directement a partir de l'équation (1.2) :

]

V (Xt/Xt_2) = 2 [1 + A2X2 t_2

La variance conditionnel le du processus X dépend des

valeurs passées de ce processus. On retrouve un effet de type ARCH. Ceci

illustre le fait que plusieurs modélisations non linéaires

peuvent être envisagées si l'on souhaite modéliser la

dynamique dans la volatilité conditionnelle.

Exemple 1.4.2 On vérifie sur le graphique (1.1) que le

modêle BL BL(0, 0, 2, 1) avec A = 0.2 est capable de

générer des cluster de volatilité comme ceux

observés sur données financiêres.

Figure 1.1 : Simulation d'un processus

BL(O,O,2,1).

Modèles TAR

Les modèles autorégressifs a seuil ou TAR ont

été proposés par Tong [1978]. Tlles a introduits comme des

approximations discrètes des modèles non linéaires. Tls

permettent de reproduire des phénomènes tels qu'un cycle

limite.

Supposons que le processus Yt vérifie au temps t une

équation parmi plusieurs équations différente selon la

valeur d'une variable (autre que Yt).

Chaque equation correspond a un regime. Dans le cas d'un seuil

unique et d'une variable Xt,

Exemple 1.4.3 Considérons le cas de modeles AR (1) avec

un seuil unique

{0(1)Xt-i + Et, si Xt_i < a

Xt =

Tong a considers l'existance de plusieurs seuils. La variable

Xt, est une variable exogene, soit une variable (Yt) retardée (Yt_d).

Dans ce dernier cas, on parlera eventuellement de modele SETAR. Il est a noter

que les bruits Et et nt sont independants et peuvent etre de

variance differente.

0(2)Xt-1 + Et, si Xt_1 > a

avec le même bruit. Une condition nécessaire et

suc/cante d'existence d'une solution stationnaire et 0(1) < 1,

0(2) < 1 et 0(1)0(2) < 1.

La série ci-dessous correspond a une simulation de la

série

--0.2 Xt_1 + Et, si Xt_i < 1

Xt =

0.9 Xt_1 + Et, si Xt_i > 1

avec un bruit blanc gaussien, centré réduit,

Figure 1.2 : Simulation de processus TAR.

Ce type de processus, la aussi, permet d'avoir des queues de

distribution plus épaisses (en l'occurence ici pour les fortes valeurs

de Yt - queue a droite).

Er 1 01) Xt_z + Et, si Xt < a

{ Xt

Yt =

r 4

2)Xt

_

i +

n

t, si > a

Une écriture équivalente du modèle a seuil a

deux régimes, avec un seul reatard, ou une seule variable exogène

( Xt ou Yt_i), est la suivante

Y=

+

0

(2)Xt

_

i + si Xt >

a,

{

6 .1 #177; 01) Xt_i #177;

Et, Si Xt <

cela équivalent a

Yt = (81 + 0(1)Xt-i 1 lixt<a

+ (82 + 0(2)Xt-i 1 lixt>a + ut,

on (ut) est une séquence de bruits indépendants,

dont la variance est de la forme

V (ut) = cr,21Ext<a +

o-2,71Ext>a.

Les modeles SETAR

Toutefois, dans cette classe de modèles, les travaux

ont dans leur trés grande majorité portè sur la

sous-classe des processus TAR et tout particulièrement celle des SETAR

certainement en raison de moindres dificultés d'estimation. Ainsi, un

SETAR a un seul changement de régime aura pour écriture :

61 + Er 1 0(1) Xt--i €it, si Xt_d < ~

Xt = 2

+ (2)

i Xt~i + E2t, si Xt_d > ~

et plus généralement, un SETAR (K, p1,..., pk, d)

s'écrira :

|

Xt =

|

XK

k=1

|

+

|

Pk

i=i

|

),01°) iXt--i + Ekt x E (Xt-d E

Rt)

|

on

{1 si Xt_d < ~

lit =

0 si Xt_d > a

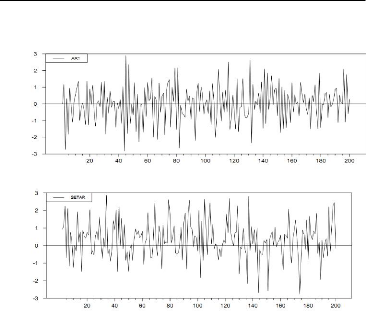

Exemple 1.4.4 La Figure représente le graphique des

données simulées provenant du modèle AR (1) et du

modèle SETAR. Il s'agit de modèles simulés avec

200 observations et avec les paramètres suivants :

- pour le modèle AR (1) : Xt = 0:5 Xt_i + Et

- pour le modèle SETAR : Xt = -- 0.3Xt_1 (1 -- + Et

Figure 1.3 : Comparaison entre le processus AR et SETAR.

Exemple 1.4.5 Si on fait une analyse visuelle des deux

graphiques, on constate que le pattern de ces deux modéles est

différent. Une première différence est l'échelle

des valeurs simulées qui est plus grande pour le modéle AR (1).

Une deuxiéme différence vise la moyenne et la variance de la

variable dépendante des modéles. L'analyse descriptive

présentée au Tableau suivant permet de constater que la moyenne

du modéle AR (1) est trés proche de zéro et plus petite

que celle le modéle SETAR, mais sa variance est plus grande que celle du

modéle SETAR. Les valeurs de skewness et d'excés de kurtosis

permettent de rejeter l'hypothése de normalité pour les deux

modéles.

|

AR(1)

|

SETAR

|

|

Moyenne

|

0.0483*

|

0.4069*

|

|

Variance

|

1.8619*

|

1.0854*

|

|

Skewness

|

-0.1607*

|

0.3703*

|

|

Kurtosis(Exc.)

|

-0.2268*

|

-0.0043*

|

Table 4.1 : Analyse descriptive pour les modéle AR (1) et

SETAR.

Note : *indique que les tests sont significatifs a un niveau de

con/lance de 95%.

Chapitre 2

Modèles ARCH et GARCH

2.1 Modèle ARCH

Dans le but de palier aux insuffi sance des

représentations ARMA(p, q) pour les problèmes monétaires

et financiers, Engle propose une nouvelle classe de modèles

autorégressifs conditionnellement

hétéroscédastiques (ARCH) apte à capter le

comportement de la volatilité dans le temps. Le modèle

est formé de deux équations. La première

met en relation le rendement et certaines variables qui l'expliquent et la

seconde modélise la variance conditionnelle des résidus. Le

principe proposé par Engle consiste à introduire une dynamique

dans la détermination de la volatilité en supposant que la

variance est conditionnelle aux informations dont nous disposons. Il avance une

spécification ARCH(p) on le carré des innovations,

c'est-à-dire la variance du terme d'erreur au temps t, dépend de

l'importance des termes d'erreur au carré des p périodes

passées. Le modèle ARCH(p) permet de générer des

épisodes de volatilité importante suivis d'épisodes de

volatilité plus faibles.

2.1.1 Definition et representation

Soit (Xi) un processus AR(1), tel que X = 8+a Xt_1 +"t, avec a

< 1 et "t ~ Al (0, cr2) est un bruit blanc gaussien.

Alors, La moyenne et la variance inconditionnelles de X

s'écrivent :

8

E (Xi) = 1 - a

82

et

V (Xt) = 1 - a2

Aussi :

( )

E Xt/Xt_1= Et_1 [Xi] = 8 + a Xt_1

La moyenne conditionnelle de Xt dépend de l'information

disponible au temps t - 1 et n'est pas nécessairement constante. Par

contre, la variance conditionnelle est fixe et ne dépend de

l'information disponible au temps t - 1 en raison de l'hypothèse de

constance de la volatilité :

( ) ( )

V Xt/Xt_1 = E (Xi - E (Xt))2 /Xt_i

( )

= E €2 t /Xt_i = 2

En fait, l'hypothèse que les résidus soient des

bruits blancs forts nous amène a ce résultat. Un bruit blanc fort

implique que les residus ont une moyenne nulle et ils sont non correlés

dans le temps. De plus, tout comme la variance inconditionnelle, la variance

conditionnelle est constante. Cette dernière condition est peu

réaliste parce que la variabilité dans le temps des variances est

un fait stylisé bien établi en finance.

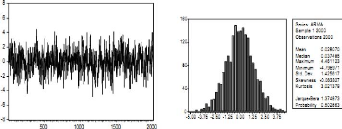

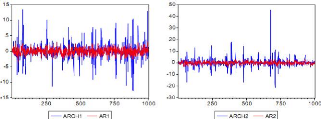

Exemple 2.1.1 La figure suivante présente une simulation

d'un processus AR(1) :

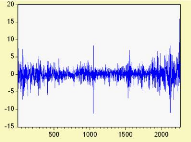

Figure 2.1 : Simulation d'un processus AR (1).

En effet, le processus AR(1) est un processus gaussien : les

queues de distribution sont moins épaisse que les queues

observées sur la variance de l'indice CAC40 et on n'observe pas de

période de haute volatilité. Les modêles ARCH

(simulé ci-dessous) permettent, eux, de mieux prendre en compte ce genre

de comportement :

Figure 2.2 : Simulation d'un processus ARCH (1).

Les queues de distribution peuvent être plus

épaisse que celle des lois normales (kurtosis de 6,47 avec les

paramétres choisis), et on observe, comme sur les données

empiriques, des zones de forte variabilité (volatilité).

Commançant par présenter le modèle

ARCH(1).

Modèle ARCH(1)

Supposons que la variable Yt peut être expliqué

dans un modèle dynamique linéaire avec les variables

prédéterminée X et le vecteur de paramétres /,

Yt = X0 t + "t (2.1)

on X est le vecteur des variables exogènes et

correspond aux variables expliquant les rendements, inclus les valeurs

décalé de variable dépendante et t est un

vecteur d'espérance nulle et de variance cr2. On suppose que

"2 t suit un processus autorégressif AR(p)

"2 t = o + çb1€2 t1 + ~ ~ ~ + p"2

tp + Vt (2.2)

avec vt est un bruit blanc. L'ensemble d'information

It1 contient tout les informations qui est disponible a savoir les

donnees de rendements à l'instant t -- 1, ainsi It1 = {Y_1, Yt-2,

;Xt_1, Xt_2, --}. Si le vecteur des parametres est connu, cet

ensemble d'information contient egalement tous les residus a l'instant t -- 1,

puisque

st-i = Yt-t -- Yt_tr3, i = 1, 2, ...

La variance conditionnelle de 4, t ;peut etre ecrit

comme suit :

ht = V = E [E? (2.3)

donc Et/It_1 s Al (0, hi) :

L'idee d'Engle, mettait la variance conditionnelle de la serie

des carrees des erreurs comme une fonction des erreurs retarde, de temps, de

parametre et variables previsible :

{01 = 0-2 (Et-1, Et-2, ... , t, 13) Et =

nt ht, nt est i.i.d

avec E (rat) = 0 et V (rat) = 1. Il choisit une forme de

fonction pour 14 tel que 4 = c+Ei:_1 cbiE?_i,

avec c > 0 et cbi > 0 pour i = 1, 2, ... ,p et c, {ci}P1 sont

des constantes. Cette condition est necessaire pour 4 soit non negative. On

obtient le modele ARCH(p) , suivant :

|

Et nt ht = nt

|

u uc v +

|

X p

i=i

|

i"2 ti

|

on nt est bruit blanc faible, tel que E (rat) = 0 et V

(rat) = 2 ~: Definition 2.1.1 Un processus Et satisfait une

representation ARCH(1) si

Et =lit ht (2.4)

avec

ht = c + 1"2 (2.5)

t1

et oit lit est bruit blanc faible, tel que E

(rat) = 0 et V (rat) = 2 ~:

Dans ce systeme, le processus Et est caracterise par des

autocorrelations nulle E (EtE8) = 0 pour t =6 s ce qui signifie que

les termes d'erreurs Et sont non correles dans le temps. En effet, Et reste un

bruit blanc mais dit faible. Un bruit blanc faible implique que les residus ont

une moyenne nulle et ils

sont non corrélés dans le temps. Ainsi, la

variance conditionnelle varie dans le temps, mais Et est non conditionnellement

homoscédastique, c'est-à-dire qu'il y a l'existence d'une

variance inconditionnelle finie.

On peut établir des résultats

intéressants, nous pouvons écrire le modele ARCH sous deux autres

formes. Prenons un modele ARCH (1) pour les illustrer.

1. Forme d'équilibre :

4 = .2 + 01 (4_1 - a2)

Sachant que a2 = 1-01, c nous retrouvons la

forme habituelle du modele ARCH (1) ainsi :

14 = 1 + 01 (Et-1 C C 01 1 -- 01 )

C

2

= + 01Et-1 ~

1 -- 01 1 1C -- 01

= C + 014_1.

2. Autorégressive dans les erreurs au carré

"2 t = h2 t + Vt

oil vt = 4 - N.

Et en ayant les informations disponibles jusqu'au temps t-1 : E

[vt/It_i] = E [Et/1-t_1] -- E

[ht/1-t_1] = ht2 -- ht2 = 0 est processus d'innovation pour

E?. Ainsi cette écriture précédente

correspondant çà celle d'un processus AR (1) sur le carré

E?

Et2 = C + 01E2t--1 + Vt- (2.6)

On sait que ce processus Et est stationnaire au seconde ordre si

et seulement si 1011 < 1, c'est à dire que la variance marginale est

constante. Exemple 2.1.2 Les graphiques montrent l'évolution des

processus Et dans

le cas d'un modèle ARMA a gauche, d'un modèle ARCH

(1) au centre, et du rendement de l'indice CAC40 a droite.

Figure 2.3 : L'~evolutions de processus E2 t .

Exemple 2.1.3 Les graphiques ci-dessous permettent de comparer un

processus AR (1) et un processus ARCH (1)

Figure 2.4 : Comparaison entre les processus AR (1) et

ARCH

(1).

On peut déduire de ces différentes

écritures, un certain nombre de propriétés qui pourront

être étendues au cas des processus ARCH (p).

2.1.2 Propriétés des processus ARCH

Propriété 2.1 On peut noter que pour tout s > 1

: E (€t/It~s) = 0, cela signifie que le processus ARCH est orthogonale a

tout passé.

Preuve. Pour demontrer cela on utilise la propriete des

esperances iterees. En effet, on montre

E [Et/It-8] = E [E /It-5]

= E [0/1-t_8]

= 0

Propriete 2.2 La variance conditionnelle du processus Et, ARCH

(1) , definit par l'equation (2.5) est non constante dans le temps et

verifie :

|

V [Et/it,' = C

|

1 ~ s ~

1 + s 1"2 ts; 8t: 1 -- 01

|

C'est la propriete centrale des processus ARCH : le processus

Et a une variance conditionnelle depend du temps. On a l'idee que la liaison

temporelle passe par l'intermediaire de l'equation autoregressif definie sur le

carre du processus (2.6).

Preuve. On sait que E [Et/It_s] = 0 des lors, V

[Et/it-s] = E [4/1t-8] : Considerons le processus Et

definie par la relation (2.6) on vt est un bruit blanc faible. Par iteration

successive, on a :

E? = c + 01 + 2 1 +

·

·

· + s1 ~ +

vt + ~1vt~1

1

+0204_2 + ~ ~ ~ +0,91 -174_5+1 +os1"2t-8

En considerant l'esperance conditionnelle de chacun de ces

nombre, il vient :

Xs ~ 1

E "2 t Its ~ = c 1 ~ s ~

1 + j 1E [vt~j~It~s]

1 ~ 1

i=o

~ :

+s 1E "2 tsIts

Puisque par definition du bruit blanc, on a

E[vt_i/lt,]= 0, Vj = 0, 1, , s-1, et par definition E

[Et2_,/it-8] =

Et_,, on obtient ainsi la formule de la variance

Lorsque s tend vers l'infinie, ces variance conditionnelle

converge vers la variance non conditionnelle, et l'on retrouve alors la formule

:

V ["t] = uim

8--+oo

V [€t/7t-s]

L L1 ~ qs ] ]

1

= uim + qs 1"2 ts

s!1 1 - qi

C

=

1 - q1 .

Propriété 2.3 Les autocovariances conditionnelles

du processus €t, ARCH (1), définit par l'équation (2.5) sont

nulle

Cov ["t; Et+k/1t_s] = 0.

Le processus est donc un processus sans

mémoire.

Preuve. Cette propriété s'obtient de la

façon suivante :

Cov ["t; Et+k/1t_s] = E [EtEt+k/It_s] = E

["t/It-s] E [Et+k/It_s]

= E ["t"t+k/It_8]

= E [E ("t"t+k/IJt+k_1) /Zt-8] = E [€tE ("t+k/Zt+k_1)

/Zt-8] = E ["t 0/Zt_8]

= 0

car €t+k est connu en t + k - 1, on a donc

E ["t 0/Zt_8] = 0 ~

L'absence de corrélations entre les valeurs d'un

processus ARCH est une caractéristique très importante de cette

famille de modèle, qui les rend utiles pour modéliser certaines

séries financières1, comme le font remarquer Bera et

Higgins [1993].

Propriété 2.4 La variance marginale du processus

Et existe si et seulement si C > 0 et 0 < q < 1, d'oit le processus

t est stationnaire au seconde ordre.

1Remarquons néanmoins que l'absence de

corrélations entre les valeurs d'un processus ARCH n'implique pas que

ces valeurs soient indépendantes. Comme nous le verrons

plus loin, des corrélations non linéaires

peuvent en général exister entre les observations. Ce

phénomène est possible puisque la distribution du processus n'est

pas gaussienne mais seulement conditionnellement gaussien.

|

v u u

ht = tc +

|

X p

i=i

|

0i"2 t_i

|

En effet, il convient de vérifier notamment que V [4]

et V [Et] sont définies de façons positive. Sous la condition c

> 0 et 0 < 01 < 1, la variance marginale de Et existe et elle est

constante dans le temps, donc le processus Et est stationnaire au seconde

ordre.

On peut en outre établir les moment conditionnelle et non

conditionnelle d'ordre quatre existe du processus Et.

Propriété 2.5 Le moment conditionnelle centre

d'ordre quatre du processus Et verifie

E [4/1-t_s] = 3 (c + 014_02

Sous l'hypothese 302 1< 1, le moment non

conditionnelle centre d'ordre quatre du processus Et est egale

à

E [Et] = 3 [c2 201c2 + 021E [Et2_1]]

1-- 01

= 3

c2 (1 + 01)

(1 -- 30T) (1 -- 01)

La kurtosis (ou le coefficient d'applatissement de Ficher) non

conditionnelle associee au processus ARCH(1) est

|

Ku =

|

E [E:]

|

= 3 I 1 -- -1

> 3

L1 -301JJ

|

|

E2 [4]

|

Sous l'hypothése de positivité du

paramétre, 0i, la kurtosis non conditionnelle est toujours positive a

celle de la loi normale : elle traduit l'aspect leptokurtique de la

distribution du processus Et. C'est donc la deuxieme raison avec la variance

conditionnelle dépendante du temps pour laquelle les processus ARCH sont

trés utilisé pour représenter les séries

financieres ou les résidus de modele linéaire définis sur

série financiere.

Tout ces propriétés peuvent etre

généralisées du cas d'un processus ARCH(p) .

Modèle ARCH(p)

Définition 2.1.2 Un processus Et satisfait une

representation ARCH(p) si

Et = ht (2.7)

avec

et ofi ijt désigne un bruit blanc faible, tel

que E [t] = 0 et

V [t] = o2 ~.

Les caractéristiques distinguée de ce

modèle n'est pas seulement que la variance conditionnelle est une

fonction de temps mais aussi c'est la forme particulière est

spécifier. Les épisodes de la volatilité sont

généralement caractérisés comme les chocs pour la

variance dépendante. Dans le modèle de régression, un choc

grave est présenté par un grand écart type, d'oñ

présenter par une grande valeur positive ou négative de €t.

Dans les modèles ARCH, la variance de l'erreur courante, conditionnelle

sur l'erreur réalisée "t_1est un fonction croissante de l'ampleur

des erreurs retardées sans tenir compte leur signe. p détermine

la duré de temps avec laquelle les chocs persistent a faire conditionner

la variance des erreurs.

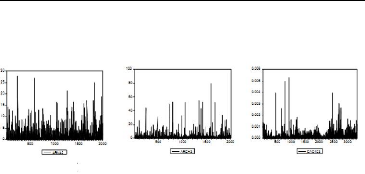

Exemple 2.1.4 Ce phénoméne est illustré a la

figure (2.5) oh des processus ARCH (p) sont simulés pour

différentes valeurs de p :

Figure 2.5 : Simulation de processus ARCH pour

diff~erente

retards.

Exemple 2.1.5 Donc, la volatilité a la date t est alors

une fonction des carrées des écarts a la moyenne observés

dans le passé proche. Si les coefficients Pi sont tous

positives (assez grands), il y a un persistance des niveaux de

volatilité : on observe des périodes de forte volatilité

suivies des périodes de faible volatilité.

Plus généralement, les moments centrés

d'ordre impaire, s'ils existent sont nulle, par symétrie. En supposant

que le processus demeure infiniment loin dans le passé avec les 2r

premiers moments finis, les moments d'ordre 2r existe si et seulement si (Engle

[1982])

Pr

1

Yr

i=1

(2i - 1) < 1.

Modèle avec erreur ARCH

On considére dorénavant non plus un processus

ARCH pour modéliser directement la série financière, mais

les résidus d'un modèle linéaire. Prenant l'exemple d'un

modèle linéaire autorégressif avec résidus de type

ARCH (p).

On procéde la définition générale

d'un processus autorégressif et d'un processus autorégressif

linéaire <<Gouriéroux [1992]>> .

Definition 2.1.3 1) Un processus stochastique X est un processus

autorégressif, AR, d'ordre k si et seulement si :

[ ]

X = E Xt/Xt~i + "t

= E [Xt/Xt_1, Xt_2,..., Xt_k] + €t

2) Un processus stochastique Xt est un processus

autorégressif linéaire, AR, d'ordre k si et seulement si :

[ ]

X = EL Xt/Xt~1+ Et

= EL [Xt/Xt_1, Xt_2,..., Xt_k] + "t

ofi EL (.) désigne l'espérance linéaire,

avec € est un bruit blanc faible, tel que

E [€t "5] = 0, si t =6 s

et

E ["t] = 0

satisfaisant la condition

E = 0.

On suppose que ce résidu admet un représentation

autorégressif de type ARCH (p)

Et = pit ht

avec

|

,\Iht = c +

|

X p

i=i

|

0t E?-t

|

et oft pit désigne un bruit blanc faible.

On a un modele qui décrit a la fois l'évolution

de l'espérance conditionnelle et la variance conditionnelle du processus

Xt dans le temps. Envisageons le cas le plus simple d'un processus de type AR

(1) avec erreur ARCH (1)

Xt = S + aXt_i #177; Et, lad < 1 Et = \/c + 014-1

Dans ce cas les résidus satisfont les principales

propriétés étudiées

précédemment2 :

i) le processus (Et) est orthogonal aux valeurs passées,

pour quelque soit le retard

E [Et/It_8] = 0, pour tout s > 1,

la variance conditionnelle

V [Et/it-i] = c + 014-i et suit un processus ARCH (1)

2 2

Et = c 0lEt-1 #177; pit.

ii) la propriété d'orthogonalité implique

que les corrélations conditionnelles sont nulle : coy [Et,

Et+k/it_8] = 0.

Il y a donc une absence de corrélation entre les valeurs

présentes et futures du processus, quels que soient les retards s et k.

Mais si la variance

2Les propriétés de processus

d'innovation vt

·

conditionnelle de Et n'est pas constante, la variance non

conditionnelle est constante.

On peut, en outre, en déduire un certain nombre de

conclusion quant au processus Xt lui même. On peut montrer tout d'abord

que l'espérance conditionnelle de Xt vérifie :

E [Xt/ Xt_s] = S + a E [Xt_i/ Xt_s] ;

ce qui montre que les prévisions non linéaires de

Xt s'obtient comme les prévisions linéaires d'un processus AR

(1). Plus généralement

Xt = ~ 1 ~ ~s + ~sXt~s + "t + ~"t1 + ~ ~ ~ +

~s1"ts+1

1 ~ ~

En prenant l'espérance conditionnelle de deux

cotés, on obtient

1

E [Xt/ Xt_s ] = -- + asXt-.9

·

1 --a

De même façon, on peut montrer que la variance

conditionnelle de Xt dépend du temps. En effet, on montre qu'elle

dépend du processus EL de la façon suivante.

Propriete 2.6 La variance conditionnelle du processus AR (1)

avec erreur ARCH (1), Xt, s'ecrit

[1

1 01_

v [xt/xt_d 1

= -- 6. 01 1 -- a2 a25 01 01 -- a2a28 +0

~

s 1 ~ ~2s 2

2 Et-8

01 -- a

Ainsi, la variance conditionnelle d'un erreur de prevision a

l'horizon 1, s'ecrit

V [Xt/ Xt_s] = S + 014,

Preuve.

v [xt/xt_s ] = V [6

as-8+1/Xt-8

1 -- a + as Xt-8 + Et +

= V [Et/Et-9] + a2V [Et-i/Et_s]

a2(5-1)T 7

V [Et-5#177;1/fit-s]

1 -- as

=

Xs _ 1

J=0

~

1- 01

[ (1 1 _-- a2 8) 01 (01 __

aa228 #177;

=

-- a25 2

1

E.

-- a2 .-8

1 [ 0

1

"

~ 1 ~ sj

~2j 1 + sj

1 "2 ts

1 -- 01

En conclusion, si l'on désire prévoir le processus

X dans le cas d'erreur ARCH (1), l'erreur de prévision a une horizon

d'une période admet une

[ ]

variance V Xt/Xt_5qui varie dans le temps en

fonction de la valeur de

[ ]

"2 t_s; autrement dit V Xt/Xt_5= I (st_S).

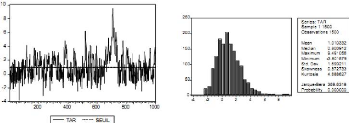

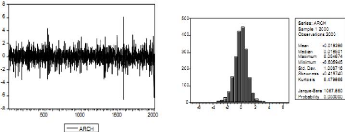

Exemple 2.1.6 Le graphe ci-dessous correspond a la simulation

d'un tel processus, avec a droite son corrélogramme,

Figure 2.6 : Simulation d'un processus Y et

son

corr~elogramme.

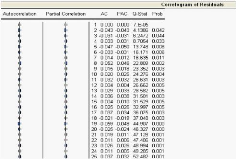

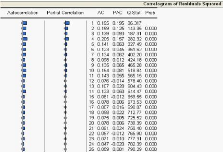

Le corrélogramme partial suggére de tester un

modéle autorégressif d'ordre 1 sur X . Toutefois, si l'on

étudie la distribution des résidus du modéle X = 8 + aXt_1

+ €t, l'hypothêse de normalité est clairement

rejetée

Figure 2.7 : Le test de Jarque-Bera.

Le corrélogramme ne permet pas de rejeter

l'hypothêse de bruit blanc, mais le corrélogramme ne permet de ne

mesurer qu'une dépendance linéaire

entre € et "t_1. L'idée peut alors

être de tester le caractére ARCH des résidus obtenus, pour

expliquer cette forte kurtosis,

Figure 2.8 : Le test ARCH.

Ce test est alors clairement significatif, et l'on valide

l'hypothêse de modêle ARCH pour les résidus. Le modêle

est

alors

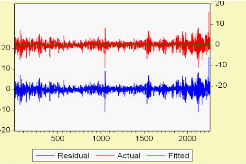

JX = 0:79404 Xt_1 + "t oh t = t 1:335464 + 0:42691"2

t_1 et oh (t) est un bruit blanc gaussien.

2.2 Les modêles ARCH

généralisées

Pour de nombreuses applications, l'introduction d'un grand

nombre de retards p dans l'équation de la variance conditionnelle du

modèle ARCH (p) est nécessaire pour tenir compte de la longue

mémoire de la volatilité qui caractérise certaines

séries monétaires et financières. Ce nombre important de

paramètres peut conduire a la violation de la contrainte de

non-négativité de la variance et poser des problèmes

d'estimations. Dans cette perspective, une extension importante, le

modèle autorégressif conditionnellement

hétéroscédastique généralisé (GARCH),

est suggérée par Bollerslev [1986]. Cette approche exige moins de

paramètres a estimer que la formulation ARCH (p) pour modéliser

les phénomènes de persistance des chocs. La variance

conditionnelle de la variable étudiée est

déterminée par le carré des p termes d'erreur

passés et des q variances conditionnelles retardées.

2.2.1 Modèle GARCH(p, q)

On continue de considérer un modèle

autorégressif exprimé sous la forme

[ ]

X = E Xt/Xt_1+ €t avec t est

un bruit blanc faible et satisfaisant la

propriété E ["t/Zt_i] = 0.

Ces modèles ont été introduits avec une

dynamique autorégressive,

"t = ~ h (2.7)

l'équation de la variance conditionnelle d'un processus

GARCH s'écrit :

|

ht =

|

u u tc v +

|

X p

i=1

|

çbiE2 t_i +

|

X q

j=1

|

jh2 t--j

|

on ijt .,A/ (0, cr2), et avec les

conditions c > 0, çb > 0, pour i = 1,

2,..., p et j > 0, pour j = 1, 2,..., q satisfaisante pour

garentir la posivité de h2 t .

Definition 2.2.1 1) Drost et Nijman [1993] ont convenu d'appeler

GARCH faible weak GARCH .> tout bruit blanc faible Et si

i) E ("t/Zt_1) = 0, pour t E Z.

Cette propriété appelée différence

de martingale (tout au moins par rapport a la filtration naturelle).

ii) Il existe des constantes c, i, i = 1,2,... ,p et

j, j = 1,2,... q telles que :

h t = V ("t/Zt_1) = c + X p çbiE2 t_i + X q

jh2 tj, pour t E Z.

i=1 j=1

2) Lorsque le processus d'innovation Vt et E2 est

lui même seulement supposé être un bruit blanc faible, alors

qu'ils appellent GARCH semi-fort «semi-strong GARCH .> le même

processus €t lorsqu'il s'agit d'une différence de martingale avec

un processus d'innovation Vt qui est lui même une différence de

martingale. Les processus GARCH semi-forts ainsi définis coIncident bien

avec l'idée initiale de Engle et Bollerslev puisqu'il est clair

réciproquement que si l'on suppose que Vt est une différence de

martingale, on en déduit que :

Vt = 2 t - h2 t

oh h t est bien la variance de €t conditionnelle

a l'information passée.

Definition 2.2.2 On dit que le processus GARCH (p, q) fort dans

le cas

d'un GARCH semi-fort tel que l'innovation standardisée Vt =

€t/h soit

un bruit blanc fort (suite de variables indépendantes

et de même loi) et

t ' JV (0, 1).

En fait, la popularité des processus GARCH faibles dans

la littérature récente, à la suite des articles fondateurs

de Drost et Nijman [1993], Drost et Werker [1996] et Nijman et Sentana [1996],

s'analyse sans aucun doute comme le résultat d'une prise de conscience

d'un risque de modèle <<GARCH semi-fort>> d'autant plus

manifeste qu'il est aisé de montrer que la classe des processus GARCH

semi-forts n'est robuste vis à vis d'aucun type d'agrégation.

Plus précisément, ils ont d'abord montré que si des

rendements quotidiens sont conformes à un modèle GARCH semi-fort,

les mêmes rendements considérés sur un horizon plus long

(par exemple hebdomadaire) ne peuvent pas l'être. Autrement dit, la

classe des processus GARCH semi-forts n'est pas robuste vis-à-vis de

l'agrégation temporelle et c'est pourquoi ils ont proposé de

l'étendre à tous les processus qu'ils appellent GARCH faibles

pour récupérer cette robustesse. De façon

générale, dans la mesure on il n'existe aucune norme

d'agrégation, ni temporelle ni contemporaine, qui s'impose à

l'utilisateur, le concept de <<GARCH faible >> peut apparaitre

comme la panacée pour évacuer un risque de modèle trop

patent.

Pour motiver l'introduction des processus GARCH, on peut

réécrire (2.7) à l'aides des opérateurs 1' (.) et W

(.). Dans ce nouveau contexte, ces opérateurs sont définis par

~ (L) = ~ L + b2L + ~ ~ ~ + ~pLp

et

W (L) = 1L + 2L2 + ~ ~ ~ + qLq.

On peut donc écrire

q"t = t + (L)"2 t + W (L)

h2t

on L est l'opérateur de retard.

On a donc,

h2 t = c + '(L)s2 t + W(L)h2 t . (2.8)

Si toutes les racines de 1 -- (L) sont en dehors du cercle

unité, on a :

2

c 0 (L) 2

ht +

t 1 - (L) 1 -- (L)Et .

Si la fonction rationnelle de l'opérateur de retard est

développé en série, propriété (3), on se

trouve :

00

h2 t = c + i=i 'i"2 ti

avec c* > 0 et (pi > 0, pour i = 1, 2, ....

Cette dernière relation montre qu'un processus GARCH

(p, q) est un processus ARCH d'ordre infini. On voit donc que les processus

GARCH peuvent formellement représenter de façon plus

parcimonieuse des processus ARCH contenant un nombre élevé de

paramètres.

Dans la suit, on montre que le modèle GARCH peut

être représenté comme une modèle ARMA dans les

erreurs au carré. Posant que vt = E? -- h4 avec E (vt) = 0, E (vt

v5) = 0 pour t =6 s et E[vt/It_i] = E [E? --

ht2/1-t_1] = 0. Il satisfait la condition de

bruit blanc, on peut écrire E? = h2 t + vt, cela donne :

|

2

Et = c +

|

X p

i=i

|

i"2 ti +

|

X q

J=1

|

~"2 t~i- vt_i) + vt.

j

|

|

Il s'ensuit que,

2

Et = c +

|

Xn

i=i

|

(Oz + z) -

|

X q

J=1

|

jvt~j + vt, t 2 Z

|

avec n = max (p, q).

Proprietes des processus GARCH

Les propriétés théoriques des processus

GARCH se déduisent de la

même façon que nous avon développé les

propriétés des processus ARCH. Propriete 2.6 Le

processus Et est un bruit blanc si E (E?) < oo.

On a

E(Et) = E [E(Et/It_i)] = 0

et

cov(Et, Et-k) = E(EtEt-k) = E(Et_kE(Et/it_i)) = 0, k > 0.

Lien avec les propriétés des séries

financières : non autocorrélation de €t (quelle que soit la

spécification de h2 t ), autocorrélation de €2

(ici ARMA).

Le calcul de la variance dans le cas général

n'est pas direct. Bollerslev a montré que, dans le cas

général, la variance du processus reste finie si la somme des

paramètres est plus petite que 1.