3.3.2 Estimation du MV sous d'autres lois

En pratique, l'hypothese de normalité des rendements ne

caractérise pas toujours le marché financier, en particulier pour

des données de haute fréquence. En effet, les queues des

distributions empiriques des rendements sont généralement plus

épaisses que celles d'une loi gaussienne.

Nous voyons que le degré d'exces de kurtosis est

largement et significativement positif. L'exces de kurtosis positif

représente une distribution a queues épaisses. La valeur

négative de skewness montre une distribution asymétrique

(distribution vers la gauche). Le test de Jarque-Bera conduit

ici naturellement a rejeter l'hypothèse d'une

distribution normale. Trois lois de distribution sont parfois imposées

sur l'aléatoire ijt en dehors de la loi normale : Student,

skewed-student et GED.

Nous allons présenter ces différentes lois.

La distribution de Student

Bollerslev [1987] note que l'utilisation d'une distribution

Student ayant des queues de distribution plus épaisses que la

distribution gaussienne peut résoudre potentiellement ce

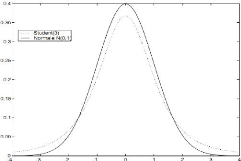

problème. Avec une distribution Student. Sur le graphique (3.1), sont

reportées les densités d'une loi normale et d'une loi de Student

a 3 degrés de libertés. On vérifie que cette

dernière admet des queues de distribution plus épaisses que

celles de la loi normale : pour des degrés de liberté faibles, la

distribution de Student est donc une distribution leptokurtique.

Figure 3.1 : Comparaison entre les distributions

de student et normale

Rappel Si x et y sont deux variables aléatoires

indépendantes, telles que x suit une loi N(0, 1) et y suit une loi du

chi-deux a 9 degrés de liberté,

alors la variable

x

Definition 3.3.3 Si la variable ijt admet une

distribution de Student a 9

degrés de libertés, oh 9 2 N

vérifie 9 > 2, alors la log-vraisemblance associée

a une observation nt et a l'ensemble de

paramètres 0 s'écrit :

log r (0) = log [I' (t9 #177; 2

1)1 - log [1-1 (7 2 )1

~ ~ ~~

1 t

log [~ (# ~ 2)] + log ~h2 1 + 2

~ + (1 + #) log :

t

2 # ~ 2

ofi I' (.) désigne la fonction gamma.

La distribution de Student dissymetrique standardisee

Elle est introduite dans le cadre des divers processus GARCH

par Lambert et Laurent [2001] qui se fondent sur une procedure de Fernandez et

Steel [1998] . Ils l'appliquent a la loi de Student pour definir la Student

dissymetrique qu'ils standardisent afin d'obtenir une densite ecrite en

fonction de l'esperance et de la variance de l'aleatoire1. La

log-vraisemblance correspondance est alors :

log r (0) = log [r (V + 1 )] log [I' (2 V

)1 + log 2 )

1 + log (s)

2

~

2

(s nt + 771 )2 2/ )1

1 [log [71- (V OD - 2)] + log + (1 + V) log 1 + - t

V - 2

avec :

|

M, =

|

F(9 1) 03 -- 2 ~~

~ ~#

2 ~ ~ 1

~ p ~

2

|

S2 = (e + 2 -1 -m2

1

1 si t ~ ~m

0 si nt < --ms

s

It =

~ est un indicateur de dissymetrie tel que lorsque = 1, la

distribution de Student dissymetrique standardisee est egale a la distribution

de Student precedente.

1Student dissymetrique est en effet definie sur un

mode (qui n'est pas l'esperance) et une mesure de volatilite (qui n'est pas la

variance) conditionnels.

La distribution GED

La distribution Generalized Error Distribution (GED) est

définie par :

Definition 3.3.4 Si la variable nt, telle que

E(nt) = 0 et V (nt) = 1, admet une distribution

GED de parametre 73 > 0, sa densite est definie par :

|

171 (nt) =

|

vexp [-12 -

111

A2[(v+1/,9)]r (19)

|

ofL A est une constante definie par :

A = [2-(2/v)r (10)]

r (

3

9)

1

2

:

Si V = 2, alors A = 1 et l'on retrouve la densité d'une

loi normale Ar(0,1). Si V < 2, les queues de distribution sont plus

épaisses que celles d'une loi normale (distribution leptokurtique). Si V

> 2, la distribution est platykurtique. Pour cette raison, elle est souvent

utilisée afin de prendre en compte des effets de kurtosis. On note en

particulier que :

A2(1/v)r (2)

#

E Intl = ~ ~1 ~

#

Préconisée notamment par Nelson [1991], la

log-vraisemblance associée a une distribution de type GED est la

suivante :

Definition 3.3.5 Si la variable nt admet une

distribution GED avec 73 2 IV, alors la log-vraisemblance associee a

une observation nt et a l'ensemble de parametres 0

s'écrit :

log r (0) = log V () 2 1 nt r 2 (1

+73-1) log (2)--log (F (1 --I log

(4)

A A V)) k

ofL F 0 designe la fonction Gamma.

|