Performance de portefeuille et diversification sectorielle: cas de la BRVM (Bourse Régionale des Valeurs Mobilières)( Télécharger le fichier original )par Agossou Jacques GANSINHOUNDE Université Toulouse1 - Master 2 statistique et économétrie 2011 |

Ces trois méthodes sont reliées entre elles et on peut passer de l'une a` l'autre par substitution de paramètre. 3.2 La semi-variance comme mesure du risqueComme le rappelle Ndong [2], la principale critique de l'approche variance est qu'elle suppose que la distribution des rendements est au minimum symétrique et au mieux normale. Or, des travaux empiriques ont montréque ce n'est souvent pas le cas, particulièrement pour les marchés émergents. La semi-variance qui distingue les phases de hausse et de baisse, semble mieux convenir pour apprécier les mouvements baissiers et haussiers, parfois brusques des marchés financiers. On passe ainsi de l'approche moyenne-variance a` l'approche moyennesemivariance. Le 9 du MEDAF se décompose ici en deux :

Cette distinction permet d'appréhender la notion de risque selon la tendance du marché. Le but pour le gestionnaire de portefeuille étant de gérer au mieux l'aversion au risque de l'investisseur, celui-ci peut se concentrer davantage sur la tendance baissière, d'o`u le nom générique de Downside Risk qui est donnéa` cette approche. Gresse [5], donne la définition formelle des deux coefficients bàeta et leur interprétation comme ci-après. 3.2.1 Risque dans un marchébaissier : Downside riskIl s'agit du risque de perdre plus que le marché. Il est qualifiéde risque de perte. cov(Rp, Rm/Rm<um) â- = (3.8) var(Rm/Rm<um) o`u um désigne la rentabilitémoyenne du marché. Le MEDAF se réécrit comme suit: Ri = RF + âi +.(E(Rm) - RF)

(3.9) 3.2.2 Risque dans un marchéhaussier : Upside risk Il s'agit du risque de gagner plus que le marché. Il est qualifiéde gain d'opportunité. â+ = cov(Rp, Rm/Rm>um) (3.10) var(Rm/Rm>um) o`u um désigne la rentabilitémoyenne du marché. Le MEDAF se réécrit comme suit: Ri = RF + â+.(E(Rm) - RF) (3.11) Plus le â+ est élevé, plus le gain est important et plus la prime de risque diminue par rapport a` la prime du MEDAF classique. Deuxième partie'Etude EmpiriqueChapitre 4

|

|

Secteur |

Nom de la Société |

Symbole |

|

AGRICULTURE |

PALM CI |

PALC SPHC SOGC SICC |

|

DISTRIBUTION |

BERNABE CI |

BNBC CFAC PRSC SRIC SHEC |

|

FINANCE |

BICICI |

BICC |

|

INDUSTRIE |

FILTISAC SA |

FTSC NTLC SLBC STBC SEMC UNXC TTRC SIVC CABC SMBC |

|

SERVICES PUBLICS |

SONATEL |

SNTS |

17

Conformément a` la méthodologie décrite au chapitre 2,deux catégories de portefeuilles 1 ont étécréées.

Chaque portefeuille est composéde 5 actions (équipondérées) a` raison d'une action par secteur d'activité. Une action a ététirée au sort par secteur d'activité(sondage stratifié). Il en résulte, pour cette catégorie les 5 portefeuilles A1, A2, A3, A4 et A5 du tableau ci-dessous.

TABLE 4.2. Les portefeuilles diversifi'es sectoriellement

|

Portefeuille |

Composition |

|

A1 |

SOGC, BICC, SRIC, SLBC, CIEC |

|

A2 |

SPHC, BICC, CFAC, STBC, SNTS |

|

A3 |

PALC, SGBC, BNBC, NTLC, SNTS |

|

A4 |

SPHC, SGBC, SRIC, SIVC, SDCC |

|

A5 |

SPHC, BICC, CFAC, TTRC, CIEC |

Chaque portefeuille est constituéde cinq actions tirées au sort individuellement sans remise parmi les 25 actions retenues : ainsi sont obtenus les portefeuilles B1, B2, B3, B4 et B5 du tableau ci-dessous.

1. En pratique, R offre la fonction Return.portfolio du package PerformanceAnalytics qui pour le calcul du portefeuille, prend en entrée les rendements des actions constitutives et fait leur moyenne pondérée. Dans notre construction, toutes les actions ont le même poids

TABLE 4.3. Portefeuilles non sectoriellement diversifi'es

|

Portefeuille |

Composition |

|

B1 |

NTLC, SEMC, SOGC, UNXC, BICC |

|

B2 |

SRIC, SAFC, SNTS, SHEC, STBC |

|

B3 |

SNTS, SHEC, SLBC, SAFC, SGBC |

|

B4 |

UNXC, SICC, SEMC, SDCC, SHEC |

|

B5 |

SHEC, BNBC, FTSC, SAFC, CIEC |

Comme on pouvait s'y attendre le tirage au sort n'a pas assuréla diversification sectorielle stricte pour chaque portefeuille de type B. Aucun des portefeuilles ne contient des actions venant de l'ensemble des secteurs. Mais chaque secteur apparaàýt dans au moins un portefeuille. Il est a` noter que le secteur de l'industrie qui regroupe 40% de l'ensemble des actions est représentédans chaque portefeuille. Il est suivi du secteur de la distribution qui est représentédans 4 des 5 portefeuilles.

Les statistiques descriptives (valeurs minimales, médianes, moyennes et maximales ainsi que l'écart-type, le skewness et le kurtosis) du benchmark, des indices sectoriels et des actions réparties par secteur sont données ici. Ces statistiques sont accompagnées de graphiques montrant l'évolution des rendements mensuels dans le temps.

19

TABLE 4.4. Statistiques descriptives du benchmark et des indices

|

Titre |

Min |

Median |

Moy |

Max |

Stdev |

Skewness |

Kurtosis |

|

BRVM10 |

-0.2178 |

0.0032 |

0.0067 |

0.2173 |

0.064 |

0.3353 |

2.3694 |

|

AGRIC |

-0.3636 |

-0.0028 |

0.012 |

0.4466 |

0.0935 |

0.6571 |

4.9595 |

|

DISTRIB |

-0.168 |

0 |

0.005 |

0.3462 |

0.0593 |

1.5978 |

9.7383 |

|

FINANCE |

-0.4249 |

-4e-04 |

-7e-04 |

0.3909 |

0.1024 |

0.2673 |

3.7859 |

|

INDUS |

-0.1552 |

-2e-04 |

0.0036 |

0.287 |

0.0571 |

1.4626 |

5.4139 |

|

SRV.PUB |

-0.2015 |

0.0013 |

0.0134 |

0.2893 |

0.0731 |

0.7147 |

2.7325 |

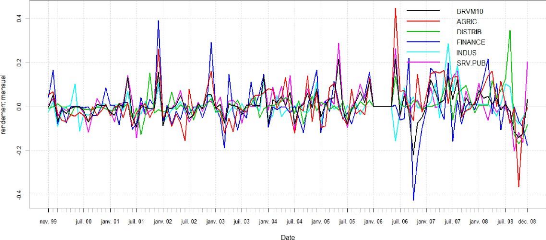

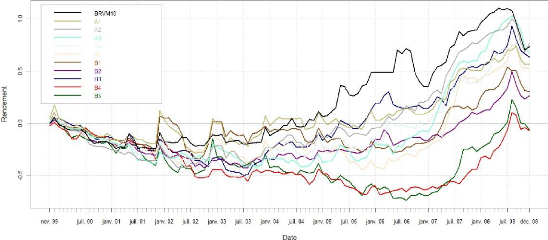

FIGURE 4.1. 'Evolution du rendement du benchmark et des indices sectoriels

Le rendement du benchmark est contenu dans un intervalle quasi-symétrique (de -0.2178 a` +0.2173), avec 0.0063 comme valeur médiane. Le coefficient d'asymétrie est positif (0.3353) et le coefficient d'aplatissement est inférieur a` 3. Cela traduit la

présence au niveau de la distribution du rendement d'une queue a` droite et d'un aplatissement (distribution platikurtique).

Pour chaque indice sectoriel, le rendement présente une valeur minimale négative et une valeur maximale positive. Le graphique de leur évolution montre des rendements en dents de scie autour de la valeur nulle. On note par ailleurs qu'àl'instar du benchmark, tous les indices sectoriels ont des distributions de rendement asymétriques a` droite. Cependant, contrairement au benchmark, les indices sectoriels, a` l'exception de celui des services publics, présentent une distribution leptokurtique.

Le graphique de l'évolution des rendements montre que le benchmark est un témoin relativement fidèle de l'activitéglobale boursière. La hausse ou la baisse de son rendement est concomitante de la baisse ou de la hausse des rendements de plusieurs indices sectoriels notamment celui de l'agriculture de novembre 1999 a` mars 2003 avec des amplitudes similaires. Cette concordance du sens des mouvements (baisse ou hausse) des rendements et de leurs amplitudes s'observe entre le benchmark et d'autres indices sectoriels a` différentes périodes. Comme on pouvait s'y attendre, le marchéest donc influencéa` la hausse ou a` la baisse par les différents secteurs selon leur niveau d'activité.

21

TABLE 4.5. Statistiques descriptives du secteur de l'agriculture

|

Titre |

Min |

Median |

Moy |

Max |

Stdev |

Skewness |

Kurtosis |

|

AGRIC |

-0.3636 |

-0.0028 |

0.012 |

0.4466 |

0.0935 |

0.6571 |

4.9595 |

|

PALC |

-0.2476 |

0 |

0.0078 |

0.6931 |

0.1205 |

2.1696 |

9.4329 |

|

SICC |

-0.225 |

0 |

-0.0048 |

0.2503 |

0.0586 |

0.5127 |

7.2706 |

|

SOGC |

-0.392 |

0 |

0.015 |

0.7193 |

0.1412 |

1.0039 |

4.9054 |

|

SPHC |

-0.6393 |

0 |

0.0139 |

0.543 |

0.1365 |

-0.0873 |

5.7777 |

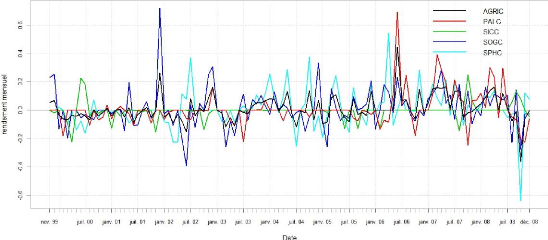

FIGURE 4.2. 'Evolution des rendements dans le secteur de l'agriculture

Au niveau du secteur de l'agriculture, les rendements des actions ont des valeurs médianes nulles avec des distributions leptokurtiques présentant toutes une queue a` droite, exceptéle titre SPHC pour lequel, la queue de distribution est plutôt a` gauche.

Le graphique de l'évolution montre que le sens (baisse ou hausse) et l'amplitude des mouvements de l'indice sectoriel et du titre PALC sont relativement en phase. Le titre de la sociétéPALM CI pourrait donc avoir une influence sur l'activitéglobale du secteur dans la période d'étude. L'action SOGC semble également, dans une moindre mesure, évoluer en phase avec l'indice sectoriel.

TABLE 4.6. Statistiques descriptives du secteur de la distribution

|

Titre |

Min |

Median |

Moy |

Max |

Stdev |

Skewness |

Kurtosis |

|

DISTRIB |

-0.168 |

0 |

0.005 |

0.3462 |

0.0593 |

1.5978 |

9.7383 |

|

BNBC |

-0.1915 |

0 |

0.0023 |

0.4324 |

0.0781 |

1.3598 |

7.8705 |

|

CFAC |

-0.1144 |

0 |

0.0065 |

0.354 |

0.062 |

2.6816 |

10.8597 |

|

PRSC |

-0.2211 |

0 |

0.0089 |

0.5783 |

0.0833 |

4.3794 |

26.9431 |

|

SHEC |

-0.5397 |

0 |

0.0024 |

0.7797 |

0.1338 |

1.1174 |

12.0359 |

|

SRIC |

-0.1035 |

0 |

-6e-04 |

0.1418 |

0.022 |

1.2577 |

20.5491 |

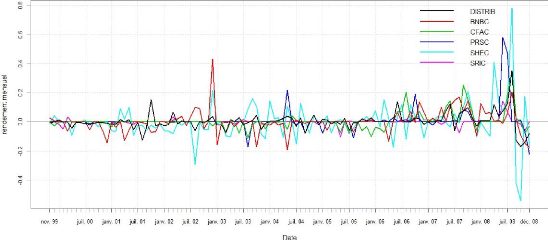

Les rendements des titres du secteur de la distribution présentent des valeurs médianes nulles avec des distributions leptokurtiques et une asymétrie a` droite. Le graphique de l'évolution montre que l'indice sectoriel a des mouvements d'amplitude assez faibles, a` l'exception des années 2007 et 2008. Il en est de même pour tous les titres du secteur a` l'exception de l'action SHEC dont l'amplitude des mouvements est visiblement plus élevée. Le rendement de l'action PRSC se confond quasiment a` celui de l'indice sectoriel notamment en début de période (de 1999 a` 2002). Cela

laisse supposer de l'influence de la sociétéPEYRISSAC Côte d'Ivoire sur l'activitédu secteur.

23

FIGURE 4.3. 'Evolution des rendements dans le secteur de la distribution

TABLE 4.7. Statistiques descriptives du secteur de la finance

|

Titre |

Min |

Median |

Moy |

Max |

Stdev |

Skewness |

Kurtosis |

|

FINANCE |

-0.4249 |

-4e-04 |

-7e-04 |

0.3909 |

0.1024 |

0.2673 |

3.7859 |

|

BICC |

-0.3906 |

0 |

0.002 |

0.5549 |

0.1156 |

1.2658 |

6.5305 |

|

SAFC |

-0.2558 |

0 |

-0.002 |

0.1599 |

0.0427 |

-1.5069 |

13.4093 |

|

SGBC |

-0.3462 |

0 |

0.0084 |

0.5756 |

0.1246 |

0.9822 |

3.4267 |

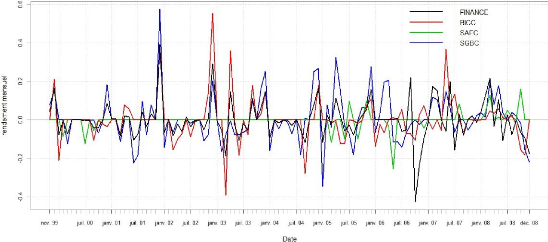

Les 3 actions qui repr'esentent le secteur de la finance dans cette 'etude ont des distributions leptokurtiques avec une asym'etrie a` droite pour deux d'entre elles (BICC et SGBC) et une asym'etrie a` gauche pour la troisième (SAFC). Les valeurs m'edianes

sont toutes nulles. Le graphique de l'évolution dans le temps montre globalement que les actions et l'indice sectoriel enregistrent des mouvements d'ensemble a` la baisse comme a` la hausse. La relative concordance des mouvements baissiers et haussiers du SGBC et de l'indice sectoriel dénote d'une certaine influence de SociétéGénérale Côte d'Ivoire sur l'activitédu secteur.

FIGURE 4.4. 'Evolution des rendements dans le secteur de la finance

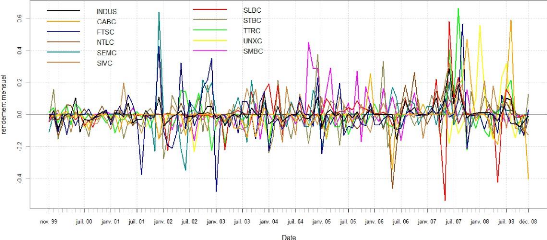

Ces statistiques montrent pour tous les rendements, des valeurs médianes nulles a` l'exception de celle du FTSC (-0.004), des distributions leptokurtiques a` l'exception de celles de SIVC et de STBC qui présentent un aplatissement de leurs distributions et enfin une asymétrie a` droite sauf pour NTLC et SLBC, pour lesquels l'asymétrie est plutôt a` gauche.

Le graphique de l'évolution n'est pas très lisible en raison du nombre élevéd'ac-

tions représentées. Toutefois, il est a` noter que plusieurs titres a` différentes périodes épousent, dans le sens comme dans l'amplitude, l'évolution du rendement de l'indice sectoriel.

TABLE 4.8. Statistiques descriptives du secteur de l'industrie

|

Titre |

Min |

Median |

Moy |

Max |

Stdev |

Skewness |

Kurtosis |

|

INDUS |

-0.1552 |

-2e-04 |

0.0036 |

0.287 |

0.0571 |

1.4626 |

5.4139 |

|

CABC |

-0.4039 |

0 |

-0.0068 |

0.5877 |

0.1099 |

1.6639 |

11.3408 |

|

FTSC |

-0.4832 |

-0.004 |

-0.0095 |

0.5649 |

0.1314 |

0.7519 |

5.0777 |

|

NTLC |

-0.4652 |

0 |

-0.0023 |

0.2644 |

0.0734 |

-1.8023 |

14.7036 |

|

SEMC |

-0.3495 |

0 |

0.0077 |

0.6384 |

0.1029 |

1.717 |

12.7166 |

|

SIVC |

-0.1921 |

0 |

9e-04 |

0.3216 |

0.087 |

0.7335 |

1.2374 |

|

SLBC |

-0.5389 |

0 |

0.0053 |

0.5805 |

0.1085 |

-0.2637 |

13.1853 |

|

SMBC |

-0.1717 |

0 |

0.0088 |

0.4491 |

0.09 |

1.9513 |

6.4187 |

|

STBC |

-0.2787 |

0 |

-0.0023 |

0.4153 |

0.109 |

0.8224 |

2.6458 |

|

TTRC |

-0.2257 |

0 |

-0.0021 |

0.663 |

0.1017 |

2.9739 |

17.2128 |

|

UNXC |

-0.2329 |

0 |

-0.0087 |

0.557 |

0.0821 |

3.3423 |

21.535 |

FIGURE 4.5. 'Evolution des rendements dans le secteur de l'industrie

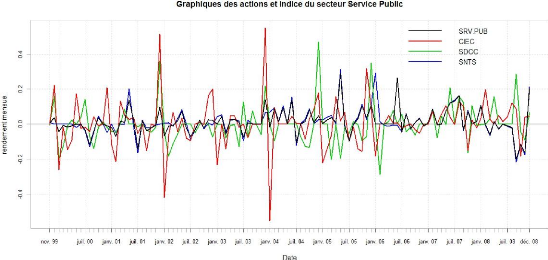

TABLE 4.9. Statistiques descriptives du secteur des services publics

|

Titre |

Min |

Median |

Moy |

Max |

Stdev |

Skewness |

Kurtosis |

|

SRV.PUB |

-0.2015 |

0.0013 |

0.0134 |

0.2893 |

0.0731 |

0.7147 |

2.7325 |

|

CIEC |

-0.5499 |

0 |

0.004 |

0.5499 |

0.1386 |

0.1596 |

4.9473 |

|

SDCC |

-0.2868 |

0 |

3e-04 |

0.47 |

0.1082 |

1.3101 |

4.2999 |

|

SNTS |

-0.2174 |

3e-04 |

0.0146 |

0.3143 |

0.0777 |

0.7848 |

3.3514 |

FIGURE 4.6. 'Evolution des rendements dans le secteur des services publics

Les actions du secteur des services publics présentent des rendements dont les valeurs médianes sont nulles ou quasi-nulles et les distributions leptokurtiques et asymétriques a` droite. Le graphique de leur évolution dans le temps montre une certaine concordance (sens et amplitudes) du SNTS et de l'indice sectoriel au point o`u leurs courbes se confondent souvent. Par contre, les mouvements des actions CIEC et SDSC présentent de fortes amplitudes en déphasage avec ceux de l'indice sectoriel. Le titre de SONATEL SA peut être identifiécomme l'action potentiellement influente de ce secteur.

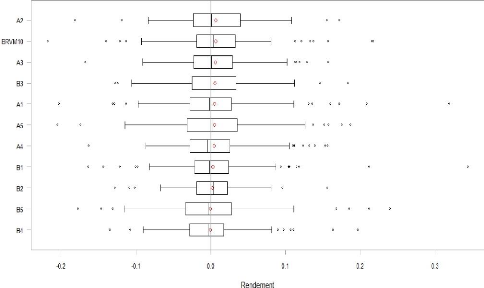

Les statistiques descriptives et le graphique des points atypiques des dix (10) portefeuilles construits sont données ici.

TABLE 4.10. Statistiques descriptives des portefeuilles

|

Titre |

Min |

Median |

Moy |

Max |

Stdev |

Skewness |

Kurtosis |

|

A1 |

-0.203 |

-0.0019 |

0.0052 |

0.319 |

0.0673 |

1.0469 |

4.5539 |

|

A2 |

-0.1814 |

9e-04 |

0.0069 |

0.1719 |

0.0519 |

0.0285 |

1.4921 |

|

A3 |

-0.1675 |

0.0011 |

0.0061 |

0.1572 |

0.0523 |

0.2409 |

0.7553 |

|

A4 |

-0.163 |

-0.0043 |

0.0046 |

0.1565 |

0.054 |

0.5989 |

0.9247 |

|

A5 |

-0.2048 |

0.0019 |

0.0049 |

0.1868 |

0.0627 |

0.0905 |

1.5704 |

|

B1 |

-0.1638 |

-0.0018 |

0.0027 |

0.3438 |

0.0631 |

1.5236 |

7.5007 |

|

B2 |

-0.128 |

0.0034 |

0.0024 |

0.1562 |

0.0399 |

0.068 |

2.2543 |

|

B3 |

-0.1278 |

0.0028 |

0.0057 |

0.1838 |

0.0508 |

0.3637 |

1.1342 |

|

B4 |

-0.1346 |

-0.0033 |

-6e-04 |

0.1971 |

0.0487 |

0.902 |

2.8515 |

|

B5 |

-0.1772 |

-0.003 |

-5e-04 |

0.2399 |

0.0626 |

0.8467 |

3.0063 |

FIGURE 4.7. Boàýtes a` moustaches des portefeuilles et de l'indice de marché

Le graphique2 montre l'existence de points atypiques au niveau de tous les portefeuilles. Les statistiques descriptives indiquent une asymétrie a` droite pour tous les portefeuilles, une distribution platikurtique pour A2 a` A5 et B2 a` B4, et leptokurtique pour A1, B1 et B5. Contrairement aux actions précédemment étudiées, aucune des valeurs médianes des rendements de portefeuilles n'est nulle.

En considérant l'approche moyenne-variance de Markowitz qui identifie le risque a` l'écart-type et le rendement a` la moyenne, on observe que le passage des actions aux portefeuilles d'actions a amélioréle risque mais n'a pas eu d'effet sur le rendement. En effet, les valeurs moyennes des rendements de portefeuilles sont similaires a` celles des rendements des actions. Par contre, l'écart-type des rendements qui est a` 5.10_2 environ pour chacun des portefeuilles est très sensiblement inférieure a` l'écart-type des rendements des actions. Ceci est l'une des conclusions les plus importantes de la théorie moderne de Markowitz. La construction de portefeuille permet de réduire le risque. On peut remarquer que malgréle non respect de l'hypothèse de base de cette théorie qui concerne la distribution normale des rendements, on en vient a` la conclusion de réduction du risque.

La suite du travail est consacrée exclusivement sur les portefeuilles A1 a` A5, B1 a` B5, le benchmark (BRVM10) et les indices sectoriels.

L'analyse des statistiques descriptives faite ci-dessus a montréque l'hypothèse de la normalitédes rendements des portefeuilles n'est pas respectée. Et malgréce fait, l'identification de la variance comme risque permet de constater une réduction du risque quand on passe des rendements des actions aux rendements des portefeuilles.

2. Les boàýtes a` moustaches sont ordonnées par moyenne (valeur par défaut)

Cette violation est courante dans le monde de la finance o`u l'approche moyennevariance est souvent utilisée.

Mais comme le rappellent Broquet et al. [4], la validitéd'un modele ne dépend pas du réalisme de ses hypotheses mais bien de la conformitéde ses implications avec la réalitéobservée. Le MEDAF et ses variantes seront donc appliqués aux portefeuilles construits pour mesurer et analyser leurs performances.

Il sera procédéa` l'analyse des coefficients et ratios calculés (R2, â, etc). Et pour chacun d'eux, le résultat attendu sera donnéainsi que le résultat obtenu. Enfin, une conclusion sera tirée de la comparaison de ces deux résultats.

Résultat attendu Les portefeuilles A1 et A5 sont mieux expliqués par l'indice de marché.

Résultat obtenu Les portefeuilles de type A présentent des coefficients relative-

TABLE 4.11. Le coefficient de d'etermination

|

Mesure |

A1 |

A2 |

A3 |

A4 |

A5 |

B1 |

B2 |

B3 |

B4 |

B5 |

|

R2 |

0.2966 |

0.3371 |

0.394 |

0.1964 |

0.2397 |

0.1933 |

0.2196 |

0.281 |

0.0966 |

0.1742 |

ment plus élevés que ceux de type B.

conclusion Le benchmark semble mieux expliquer le rendement des portefeuilles diversifiés.

Résultat attendu : Les portefeuilles A1 a` A5 sont moins volatiles.

Résultat obtenu : Tous les coefficients bàeta

sont inférieurs a` l'unité(1). Les coef-

TABLE 4.12.

Le coefficient de volatilité

|

Mesure |

A1 |

A2 |

A3 |

A4 |

A5 |

B1 |

B2 |

B3 |

B4 |

B5 |

|

Beta |

0.5728 |

0.4715 |

0.5128 |

0.3739 |

0.4796 |

0.4341 |

0.2924 |

0.4213 |

0.2365 |

0.4084 |

ficients betas des portefeuilles A1 a` A5 sont moyennement supérieurs a` ceux de B1 a` B5.

Conclusion : Les portefeuilles construits n'amplifient pas les mouvements baissiers ou haussiers de l'indice de marché(9 < 1). Ceci est d'ailleurs une des caractéristiques de la BRVM o`u les actions sont peu volatiles. Il apparaàýt toutefois que les portefeuilles de type A ne sont pas moins »volatiles». Ils n'amplifient pas mais réduisent moins le risque de marchéque ne le font ceux de type B.

Le ratio d'information est le rapport de la prime de risque et de la part inexpliquée du rendement du portefeuille, au vu de l'indice de marché; la prime de risque étant définie comme la différence de rendement entre le portefeuille et l'indice de marché. Un ratio d'information positif indique une surperformance et un ratio d'information négatif traduit une sous-performance.

Résultat attendu : Les portefeuilles A1 et A5 sont plus performants.

TABLE 4.13. Le ratio d'information

|

Mesure |

A1 |

A2 |

A3 |

A4 |

A5 |

B1 |

B2 |

B3 |

B4 |

B5 |

|

Info |

-0.3773 |

1.2416 |

0.0715 |

-0.2464 |

-0.3313 |

-0.328 |

-0.2432 |

-0.074 |

-0.295 |

-0.328 |

mation positifs, ils sont en surperformance. Les 3 autres et l'ensemble des portefeuilles de type B ont des ratios négatifs, ils sont en sous-performance.

Conclusion: La diversification sectorielle a un impact (limité) sur la performance des portefeuilles du point de vue du ratio d'information. 40% des portefeuilles diversifiés sont en surperformance contre 0% pour les portefeuilles non diversifiés.

Le ratio de Treynor permet d'évaluer la rentabilitépar rapport au risque encouru. Plus le ratio est élevé, plus le portefeuille présente une rentabilitéintéressante. Résultat attendu : Les portefeuilles A1 a` A5 sont mieux rentables.

Résultat obtenu : Les valeurs des ratios de Treynor des

portefeuilles de type A

TABLE 4.14. Le ratio de Treynor

|

Mesure |

A1 |

A2 |

A3 |

A4 |

A5 |

B1 |

B2 |

B3 |

B4 |

B5 |

|

Trey. Ratio |

0.0641 |

0.1474 |

0.1152 |

0.1037 |

0.0747 |

0.024 |

0.068 |

0.1307 |

-0.089 |

-0.071 |

sont moyennement supérieures a` celles des portefeuilles de type B.

Conclusion: La diversification sectorielle améliore la rentabilitépar rapport au risque encouru.

Résultat attendu : Les portefeuilles A1 a` A5 ont un meilleur excédent de rentabilité.

Résultat obtenu : On note que l'alpha de Jensen est positif pour tous les porte-

TABLE 4.15. L'alpha de Jensen

|

Mesure |

A1 |

A2 |

A3 |

A4 |

A5 |

B1 |

B2 |

B3 |

B4 |

B5 |

|

Alpha |

0.0013 |

0.0038 |

0.0027 |

0.0021 |

0.0017 |

-2e-04 |

5e-04 |

0.0029 |

-0.0022 |

-0.0033 |

feuilles de type A tandis qu'il est négatif pour 4 des 5 portefeuilles de type B.

Conclusion : La diversification sectorielle a permis d'avoir un excédent de rentabilité.

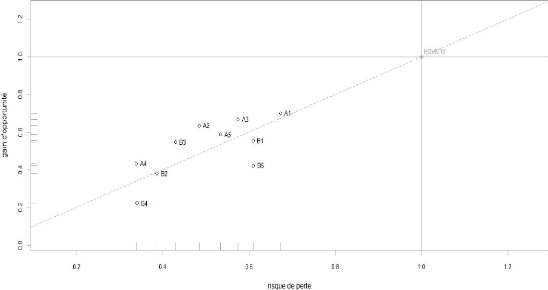

Résultat attendu : Les portefeuilles A1 a` A5 ont un meilleur gain d'opportunitéet un moindre risque de perte.

Résultat obtenu : En plus des ratios, nous donnerons ici le graphique de positionnement des portefeuilles selon leurs gains et pertes.

TABLE 4.16. Le downside risk des portefeuilles

|

Mesure |

A1 |

A2 |

A3 |

A4 |

A5 |

B1 |

B2 |

B3 |

B4 |

B5 |

|

Beta+ |

0.5543 |

0.3427 |

0.5198 |

0.3665 |

0.3999 |

0.4347 |

0.1421 |

0.3812 |

0.2439 |

0.3954 |

|

Beta- |

0.366 |

0.4478 |

0.2778 |

0.293 |

0.4362 |

0.1461 |

0.3458 |

0.3095 |

0.1434 |

0.2598 |

FIGURE 4.8. Le downside risk des portefeuilles

Il y a une différence des valeurs selon le type de portefeuille. Le graphique montre que comparativement aux portefeuilles de type B, les portefeuilles de type A offrent de meilleurs gains d'opportunitéeu égard au risque de perte qui leur sont attachés. tandis que les portefeuilles de type B offrent les pires risques de pertes.

Conclusion : La diversification sectorielle permet une amélioration substantielle du gain d'opportunitédes portefeuilles.

DAns ce chapitre les performances des portefeuilles construits seront visualisées en rapport avec celle de l'indice de marché.

Des graphiques 1 permettront d'analyser successivement les rentabilités cumulées, les mouvements baissiers (drawdown), le couple risque-rendement, l'évolution des performances des portefeuilles par rapport a` l'indice de marchéet la régression des performances sur celle de l'indice de marché.

1. Le taux sans risque a étéfixéa` sa valeur par défaut au niveau des fonctions utilisées, c'est a` dire RF = 0.

Pour essayer de faciliter la distinction visuelle entre les graphiques des deux types de portefeuille, des couleurs claires ont étéutilisées pour A1 a` A5 et des couleurs foncées pour B1 a` B5.

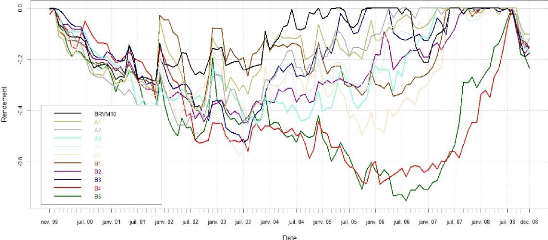

FIGURE 5.1. Rentabilités cumulées des portefeuilles

Deux p'eriodes se d'egagent principalement. De novembre 2009 a` aoàut 2003, il apparaàýt une tendance a` la baisse des rendements cumul'es de tous les portefeuilles. Cette p'eriode est suivie d'une tendance haussi`ere des rendements cumul'es jusqu'àfin 2008 sauf pour les portefeuilles non diversifi'es B4 et B5 pour lesquels la tendance baissi`ere s'est poursuivie jusqu'en aoàut 2006. On remarque par ailleurs qu'aucun des portefeuilles ne fait mieux que le benchmark. Les portefeuilles de type A s'approchent globalement mieux du benchmark que les portefeuilles de type B.

De ce qui pr'ec`ede, on peut d'eduire que la diversification sectorielle permet de mieux se rapprocher du benchmark (sans l'atteindre).

Les mouvements a` la baisse se mesurent par rapport aux rentabilités cumulées. Il y a »drawdown» chaque fois que le cumul de rentabilités passe sous sa valeur maximale.

FIGURE 5.2. Baisse des rendements des portefeuilles par rapport a` leurs points culminants

L'indice du marchéenregistre des mouvements a` la baisse inférieurs a` 30%. Cela signifie que par rapport a` son point culminant de la période d'étude, le cumul de rentabilités de l'indice BRVM10 n'a pas perdu plus de 30%. Ici également, on retrouve les deux périodes identifiées précédemment, caractérisées respectivement par un accroissement puis un resserrement progressif de l'écart avec le point culminant. La distinction entre les portefeuilles de type A et B est assez difficile pour ce graphique. On note toutefois, les mouvements baissiers prononcés des portefeuilles B4 et B5.

Il semble y avoir un moindre mouvement a` la baisse de certains portefeuilles de type A mais il ne se dégage pas un mouvement d'ensemble susceptible de différencier les deux types de portefeuilles.

La diversification sectorielle ne montre pas un effet significatif a` ce niveau.

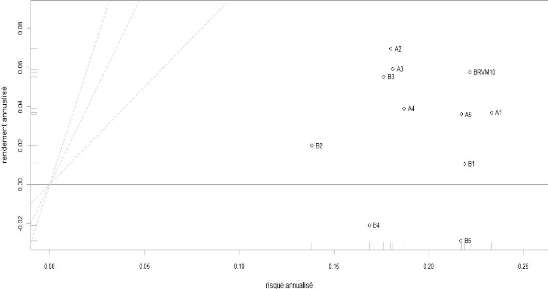

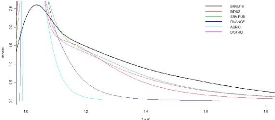

FIGURE 5.3. Couple risque-rendement annuel des portefeuilles

Le benchmark n'est pas optimal du point de vue du couple (rendement, risque). Pour des risques moins élevés que celui du benchmark, les portefeuilles A2 et A3 offrent de meilleurs rendements. Les portefeuilles de type A ont des positions nette-

ment meilleures a` celles des portefeuilles de type B.

La diversification sectorielle a permis de disposer de portefeuilles offrant de meilleurs couples (rendement, risque) par rapport au benchmark et aux portefeuilles non diversifiés.

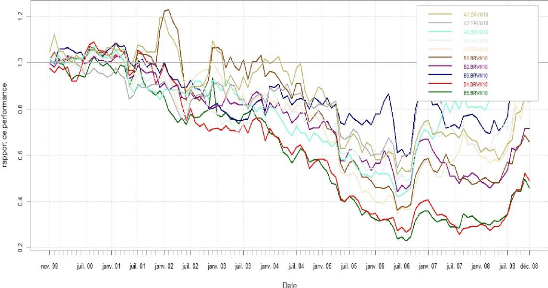

FIGURE 5.4. Performance des portefeuilles relativement a` l'indice de marché

De novembre 1999 a` mai 2001 une surperformance relative des différents portefeuilles par rapport au benchmark. Il s'ensuit une période de sous-performance

croissante jusqu'en aoàut 2006 o`u la performance de l'ensemble des portefeuilles, s'est redress'ee quelque peu par rapport au benchmark. En dehors de la mauvaise performance des portefeuilles B4 et B5 (observ'ee d'ejàsur des graphiques pr'ec'edents), on ne note pas de diff'erence significative entre les portefeuilles de type A et B.

Il n'existe pas une diff'erence visible de performance relative au benchmark entre les portefeuilles de type A et ceux de type B. La diversification sectorielle n'a pas d'effet significatif.

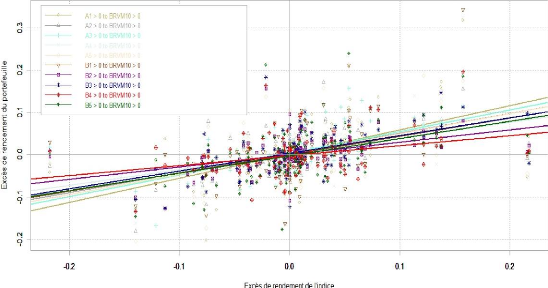

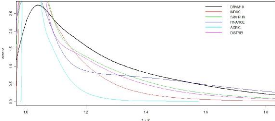

FIGURE 5.5. Régression de la performance des portefeuilles sur celle de l'indice de marché

Le graphique de la régression des rentabilités des portefeuilles sur celle de l'indice de marchémontre des droites de pente positive. Cela signifie que les performances des portefeuilles évoluent dans le même sens que celle du benchmark. Toutes les droites ont une ordonnée nulle a` l'origine et des coefficients inférieurs a` 1. Les excès de rendement des portefeuilles ne représentent donc qu'une partie des excès de rendement du benchmark. Les portefeuilles de type A (notamment A1, A3 et A5) ont des coef-

ficients relativement meilleurs a` ceux des portefeuilles de type B.

Les portefeuilles sectoriellement diversifi'es donne des excès de rendement moins bons que le benchmark mais meilleurs aux portefeuilles non diversifi'es.

L'objectif de cette analyse est de comparer le pouvoir explicatif des indices boursiers sectoriels et celui de l'indice du marchédans l'évolution de la rentabilitédes portefeuilles. Il s'agit de voir si, la rentabilitéd'un portefeuille qui regroupe des actions appartenant a` plusieurs secteurs d'activités, peut être mieux expliquer par un in-

dice sectoriel particulier plutôt que par l'indice global du marché. L'indice de marchétraduit-il toujours mieux la performance des portefeuilles boursiers?

La réponse a` cette question dépend de l'horizon de temps considéré(court, moyen ou long terme). A priori, la réponse est négative a` court terme. En effet, le benchmark de la BRVM ne prend en compte que les 10 sociétés les plus actives du marchéet il n'est pas exclu que sur une courte période de temps, des secteurs d'activiténe soient pas pris en compte dans cet indice de marché. La performance d'un portefeuille contenant exclusivement des actions de ces secteurs d'activités serait certainement mieux expliquée par les indices sectoriels concernés que par l'indice de marché.

La problématique posée dans ce chapitre a trait a` l'étude de ce phénomène a` moyen et long terme. Peut-il perdurer sur une longue période de temps? Peut-on avoir sur plusieurs années des portefeuilles dont la performance s'expliquerait mieux par des indices sectoriels plutôt que par l'indice de marchéde la BRVM 1 ?

1. Cette problématique pourrait paraitre semblable a` celle de l'efficience du marchéboursier ouest-africain. Elle en diff`ere. L'analyse de la dynamique sectorielle qui est entreprise ici ne cherche pas a` déterminer si l'indice du marchépeut moins performer qu'un portefeuille a` long terme. Nous cherchons simplement a` vérifier si l'indice de marchépeut expliquer la performance d'un portefeuille, moins qu'un indice sectoriel sur une longue durée.

La méthode adoptée est inspirée des travaux de J.-P. Bredot et al.(b) [7] 2 Elle consistera a` utiliser les coefficients de détermination (R2) pour évaluer les pouvoirs explicatifs des performances par les indices boursiers. Pour chacun des dix (10) portefeuilles construits, il sera procédécomme suit :

- découper la période d'étude en sous-périodes successives de 45 jours par glissement de 15, ce qui donne 222 sous-périodes;

- pour chaque sous-période, calculer le R2 du portefeuille pour tous les indices sectoriels et l'indice de marché(6 au total). On obtient une matrice de R2 de dimensions (222,6);

- estimer pour chacun des indices, la densitéde la distribution de R2 obtenue

précédemment, en utilisant la méthode de noyau de Parzen-Rosenblatt (esti-

mateur non paramétrique) avec une transformation de type Box-Cox3 - représenter sur le même graphique les 6 estimateurs et les comparer.

2. J.-P. Berdot et al. ont utliséle R2 pour comparer le pouvoir explicatif des indices sectoriels européens et celui des indices pays de l'Europe sur l'historique des cours de différentes actions. L'objectif était pour eux de montrer que la diversification sectorielle expliquait les cours de ces actions mieux que la logique de place (pays)

3. La famille de transformation Box-Cox introduit un nouveau paramètre ë et transforme la variable initiale comme suit :

|

z = y; = |

yë-1 ; si ë =6 0 lny si ë = 0 |

L'objectif de cette famille de transformation est de produire des données qui s'approchent plus d'une distribution normale que les données originales.

Pour plus de détails, on pourrait se référer a` l'article ci-dessous :

http://jekyll.math.byuh.edu/papers/mspaper99.pdf

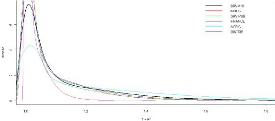

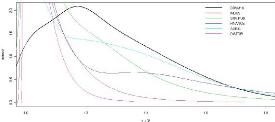

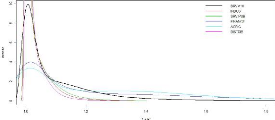

L'application de la méthode décrite ci-dessus permet d'avoir les courbes de densités suivantes.

Pour des raisons de lisibilitédes graphiques, il est fait une translation de R2 en 1+R2. Ceci n'a aucun effet sur l'analyse comparative des densités.

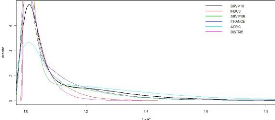

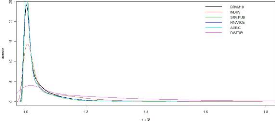

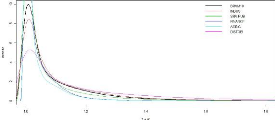

FIGURE 6.1. Portefeuille A1

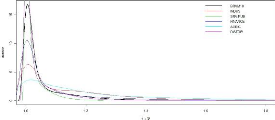

FIGURE 6.2. Portefeuille A2

FIGURE 6.3. Portefeuille A3

FIGURE 6.4. Portefeuille A4

FIGURE 6.5. Portefeuille A5

FIGURE 6.6. Portefeuille B1

FIGURE 6.7. Portefeuille B2

FIGURE 6.8. Portefeuille B3

FIGURE 6.9. Portefeuille B4

FIGURE 6.10. Portefeuille B5

Les sommets des courbes n'apparaissent pas sur tous les graphiques. La raison est qu'on ne s'intéresse qu'àla portion des courbes de densités correspondant a` R2 compris entre 0.1 et 0.5 (1.1 a` 1.5 sur les graphiques). Les coefficients de détermination inférieurs a` ces valeurs sont négligeables et ceux qui sont supérieurs, correspondent a` des densités quasi-nulles donc non explicatifs de la performance.

L'observation de ces graphiques ne montre pas une différence particulière entre les portefeuilles de type A et B. Il n'est pas possible d'identifier un indice sectoriel dont la contribution a` l'explication de la performance des 10 portefeuilles, soit plus élevée (densitéplus forte pour des valeurs de R2 élevées) que celle du benchmark. L'indice

BRVM10 est de toute 'evidence l'indice qui offre globalement, le meilleur niveau d'explication de performance. Il est a` noter un bon niveau d'explication de l'indice du secteur de l'agriculture pour tous les portefeuilles, contenant au moins une action de ce secteur (A1, A2, A3, A4, A5 et B1).

Au vu de ce qui pr'ec`ede, on peut conclure qu'il n'existe pas une dynamique sectorielle qui pourrait expliquer a` moyen ou long terme la rentabilit'e des portefeuilles a` la bourse r'egionale des valeurs mobili`eres de l'UEMOA. L'analyse comparative montre que le benchmark explique mieux que tout autre indice la performance des portefeuilles.

Une multitude d'études empiriques existe sur la problématique de la performance de portefeuille sur les marchés financiers. Une infirme partie de ces études, est consacrée aux marchés des pays en développement comme ceux de l'Afrique de l'Ouest. L'objectif de ce travail est apporter une modeste contribution pour le cas de la BRVM a` travers la problématique de la performance de portefeuilles diversifiés sectoriellement. Pour y arriver, deux catégories de portefeuilles ont étéconstruites : l'une regroupant des portefeuilles respectant la diversification sectorielle et l'autre ne respectant pas (àpriori) ce critère. Leurs performances ont étémesurées et comparées a` l'aide de différents méthodes et modèles statistiques pour essayer de tirer des conclusions sur l'efficacitéde notre diversification.

Les résultats obtenus montrent une performance

relativement meilleure des porte-

feuilles sectoriellement

diversifiés. Cette performance reste néanmoins en

deçàde celle

du benchmark. Ce dernier résultat s'explique sans doute par l'efficience 1 du marchéfinancier de l'UEMOA.

1. Le concept d'efficience stipule qu'il n'est pas possible de battre sur une longue p'eriode un march'e financier en faisant des rendements anormaux, c'est a` dire plus 'elev'es que ce que le march'e laisse pr'evoir. Alphonse [9] donne une d'efinition complète de cette notion ainsi que les diff'erentes formes qu'elle revêt. Concernant la BRVM, deux 'etudes contradictoires ont 'et'e men'ees sur la probl'ematique de l'efficience. Ndong [2] 'etablit que la BRVM est un march'e efficient tandis que Tamandja [8] aboutit a` une inefficience au sens semi faible. Cependant, la solidit'e du modèle non param'etrique utilis'e par Ndong fait plus pencher vers l'efficience de la bourse sous-r'egionale que confirment assez bien d'ailleurs les r'esultats de notre 'etude.

La pr'esente 'etude n'a pas permis de mettre en exergue une dynamique sectorielle particulière dans l'explication des performances des portefeuilles. Aucun indice sectoriel n'explique mieux que l'indice BRVM10 la performance des portefeuilles. Toutefois, nous avons identifi'e un bon pouvoir explicatif des rentabilit'es de portefeuille par l'indice du secteur de l'agriculture qui explique relativement bien, la performance des portefeuilles construits contenant une des actions dudit secteur.

Une insuffisance importante de cette 'etude est li'ee au nombre peu 'elev'e de portefeuilles 'etudi'es (la taille modeste de la BRVM en est la raison principale) et a` la limitation des outils d'analyse aux seuls modèles et m'ethodes, disponibles dans le package PerformanceAnalytics de R qui est le logiciel exclusivement utilis'e pour l''etude empirique.

Une am'elioration possible de ce travail consisterait a` rechercher de nouveaux modèles d'analyse de performance et, a` 'elargir le champ d'exploration aux autres march'es financiers de la sous-r'egion que sont le Nigeria Stock Exchange (NSE) et le Ghana Stock Exchange (GSE) pour pouvoir int'egrer, la dimension internationale dans les strat'egies de diversification. Cela permettrait certainement d'am'eliorer les analyses et de voir 'egalement si ces diff'erents march'es sont aussi cloisonn'es que leur mode de gestion peut laisser penser.

[1] B. Jacquillat et B. Solnik : Les marchés financiers et la gestion de portefeuille, Edition Dunod entreprise, (1981)

[2] B. NDONG : Marchés émergents et problématique de l'efficience. Le cas de la bourse régionale des valeurs mobilières (BRVM), Thèse pour le doctorat en Sciences Economiques, (2007)

[3] B. Séjourné: Comment les épargnants francais intègrent-ils le paramètre temps dans la gestion de leur portefeuille ?, Les Cahiers scientifiques numéro 4, Deuxième partie, Universitéd'Angers (GEAPE) et Autoritédes marchés financiers, (2007)

[4] C. Broquet et al. : Gestion de portefeuille, Edition de Boeck supérieur, (2004)

[5] C. Gresse : Downside Risk, Cours de finance sur l'évaluation d'actifs , (2007)

[6] J-P. Berdot et al.(a) : Diversification sectorielle vs diversification géographique et valorisation des actifs financiers dans la zone Euro, (2008)

[7] J.-P Berdot et al.(b) : Diversification et valorisation des actifs financiers : logique sectorielle contre logique de place, Universitéde Poitiers, Facultédes sciences économiques, CRIEF/MOFIB

[8] M. Tamandja : L'efficience boursière et la gestion de portfeuille a` la BRVM, mémoire de master management, Fondation universitaire Mercure, (2004)

[9] P. Alphonse et al. : Gestion de portefeuille et marchés efficients, Edition Pearson, (2010)

[10] P. Bernard : La théorie du portefeuille : une introduction, Ingénierie Economique et financière, UniversitéParis-Dauphine, (2006)

Annexe A

LES DIFF'ERENTS INDICES DE LA BRVM

La Bourse R'egionale des Valeurs Mobilières d'efinit 9 indices pour le suivi de l'activit'e boursière. Il y a l'indice principal (BRVM10), l'indice composite (BRVMC) et 7 indices sectoriels.

L'indice BRVM10 qui regroupe les 10 actions les plus actives du march'e financier est notre benchmark. ll est r'evis'e quatre fois par an. La formule de son calcul est : It = (Ct/Bt) * 100 avec :

Ct = IY i=1 Pit * Nit

Bt = Bt_1(C t/Ct)

It l'indice au temps t

Ct la capitalisation des composantes au temps t

C t la capitalisation ajust'ee tenant compte des augmentations ou r'eductions de capital

Bt la base de l'indice

Pit le cours de la valeur i au temps t

Nit le nombre d'actions de la valeur i en circulation au temps t.

Les 10 actions qui composent le benchmak pour le dernier trimestre 2011 sont : ETIT, SNTS, SPHC, PALC, SOGC, SGBC, CIEC, BAOB, STBC, et FTSC.

L'indice BRVMC est composéde l'ensemble des actions côtées a` la BRVM.

Les indices sectoriels traduisent l'activitéboursière dans chacun des secteurs retenus par la BRVM. Pour chaque secteur, l'indice est composéde l'ensemble des actions. Les secteurs définis sont : Agriculture, Distribution, Finance, Industrie, Services Publics, Transport et Autres.

Annexe B

GUIDE DE LECTURE DES GRAPHIQUES

Ce document donne de brèves indications sur les graphiques et leur mode de lecture. Pour de plus amples détails, il est indiquéde se référer au guide du package »PerformanceAnalytics».

B.1 'Evolution du rendement (chart.TimeSeries)

Ce graphique permet de visualiser l'évolution du rendement d'une action ou d'un portefeuille dans le temps. Il est particulièrement utile pour une comparaison de premier niveau entre deux portefeuilles.

B.2 Boàýtes a` moustaches (chart.Boxplot)

Il s'agit d'une fonction classique disponible dans tous les environnements d'analyse statistiques. Elle a servi ici a` faire des comparaisons entre portefeuilles.

B.3 Le downside risk (chart.CaptureRatios)

Le graphique du donwside risk permet d'apprécier le gain d'opportunité(risque de gagner plus que le marché) et le risque de perte (risque de perdre plus que le marché) d'un portefeuille par rapport a` l'indice du marché(benchmark). Les points qui se situent en haut de la droite tracée sur le graphique, représentent les portefeuilles qui ont un gain d'opportunitéélevéet ceux qui sont en dessous, représentent les portefeuilles qui ont un risque de perte plus important.

B.4 Rentabilités cumulées (chart.CumReturns)

Cette fonction permet d'avoir l'évolution des rendements cumulés dans le temps. Le rendement cumuléau temps t est la somme algébrique du rendement cumuléau temps t-1 et du rendement au t. Une courbe croissante indique des rendements positifs successifs alors qu'une courbe décroissante traduit des rendements négatifs successifs.

B.5 Mouvements a` la baisse (chart.Drawdown)

Les mouvements a` la baisse se mesurent par rapport aux rentabilités cumulées. Il y a »drawdown» chaque fois que le cumul de rentabilités passe sous la valeur maximale de ce cumul. La valeur maximale des cumuls de chaque portefeuille est positionnésur la droite d'équation Y = 0.

B.6 Couple risque-rendement (chart.RiskReturnScatter)

Ce graphique permet de visualiser les positions des portefeuilles les uns par rapport aux autres et par rapport au benchmark. La position de chaque portefeuille est déterminée par le risque (abscisse) et le rendement (ordonnée) annualisés moyens. A un niveau de risque (rendement) fixé, il est possible d'apprécier le rendement (risque) d'un portefeuille relativement a` un autre.

B.7 'Evolution des performances des portefeuilles par rapport a` l'indice de marché(chart.RelativePerformance)

L'objectif de cette fonction est de comparer la performance des portefeuilles par rapport a` celle du benchmark. Une courbe au dessus de la droite horizontale d'équation Y = 1 indique une surperformance et une courbe en dessous de cette droite indique une sous-performance.

B.8 Régression de la performance des portefeuilles sur celle de l'indice de marché(chart.Regression)

Ce graphique permet de visualiser la relation existant les différents portefeuilles et le benchmark.