|

![]()

![]()

![]()

Encadré par : Mr. ABOULFADL

MUSTAPHA

Réalisé par : Mr. Zakaria

EL RHANDOURI

P l a n

-REMERCIEMENT 4

- INTRODUCTION 5

CHAPITRE I :

présentation de La banque populaire

1-historique 7

2-secteur d'activité 8

CHAPITRE II : Organisation du

CPM

- Le Comité Directeur (CD) 10

- La Banque Centrale Populaire (BCP)

11

- Les Banques Populaires Régionales (BPR)

12

- Les succursales 13

- Les agences 14

CHAPITRE III : vue

fonctionnelle

I. Opérations effectuées dans

différents postes :

1. Moyens de paiement

A - Chèques

25

B - Effets 29

II. Produits et Services

1- Le compte bancaire

30

2 - Les produits monétiques

34

3 - Les produits d'épargne

44

4- Les produits d'assurance

46

5- Autres services

48 .

CONCLUSION 50

Remerciement

Avant tout développement sur cette expérience

professionnelle, il paraît opportun de commencer ce rapport de stage par

des remerciements, à ceux qui m'ont beaucoup appris au cours de ce

stage, et à ceux qui ont eu la gentillesse de faire de ce stage un

moment très profitable.

Aussi, je remercie toutes les personnes qui m'ont

formés et accompagnés tout au long de cette expérience

professionnelle avec beaucoup de patience et de pédagogie, à

savoir :

INTRODUCTION

Ce rapport est le fruit de mon stage en sien l'agence al

irfane de la banque populaire

De rabat-Kenitra durant la période du 16 novembre au

31 décembre 2009.

Les objectifs tracés de ce stage sont :

ü Compléter d'une certaine manière les

connaissances acquises.

ü S'intégrer dans le milieu professionnel.

Dans un premier temps on va présenter la banque

populaire

Dans un deuxième temps on va définir les

différents postes au niveau de la banque populaire.

Et finalement, on exposera les opérations quotidiennes

d'une agence banque populaire ainsi que les produits offerts aux clients.

CHAPITRE I :

PRESENTATION DE

LA BANQUE POPULAIRE

1-Historique

Article I. Le groupe Banque populaire est un groupe bancaire

et financier composé des Banques Populaires régionales, et de ses

caisses spécialisées, du Crédit coopératif pour

l'économie sociale, du Crédit maritime, pour les personnels de

l'éducation, pour les fonctionnaires, pour les étudiants, ainsi

que de la Banque Fédérale des Banques Populaires, organe central

du groupe.

Article II.

Article III. Ce groupe

mutualiste est né au début du XXe siècle, avec le souci de

procurer aux entrepreneurs individuels (artisans, commerçants,

professions libérales, PME, ...) l'offre de services bancaires que leur

refusaient, souvent, les grandes banques commerciales.

Article IV. Article V. Les Banques populaires sont

restées très implantées dans le secteur de l'entreprise,

avec près d'une PME sur trois, en Maroc, cliente du groupe, Natixis

complète cette approche, avec une clientèle de grands groupes

industriels et commerciaux, en Maroc comme à l'étranger.

2-Secteur

d'activité

Le secteur bancaire représente une stèle de

l'économie nationale.

La connu un mouvement de concentration significatif

aujourd'hui achevé, plusieurs banques possèdent une licence

d'exploitation mais sept banques contrôlent le marché.

Les activités de la banque sont gérées

dans l'environnement progiciel e la société, qui est un

fournisseur de technologie bancaire.

La BICEC assure le financement du besoin en fonds de roulement

des entreprises, le financement d'opérations du commerce

extérieur et le financement de la consommation.

Il faut ajouter à ceci que le système bancaire

marocain est caractérisé par une forte présence de banques

étrangères de ce fait toutes les grandes banques privées

du royaume comptent dans leur actionnariat des banques

étrangères

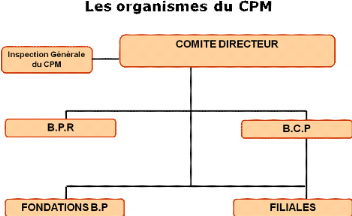

CHAPITRE II:

ORGANISATION DU CPM

Le Comité Directeur (CD) :

Le Comité Directeur est l'instance suprême du

Crédit Populaire du Maroc exerçant exclusivement la tutelle sur

les différents organismes du CPM, et il comprend :

v Cinq Présidents des Conseils de Surveillance des

Banques Populaires Régionales élus par leurs pairs.

v Cinq représentants du Conseil d'Administration de la

Banque Centrale Populaire, nommés par ledit Conseil.

Le Président du Comité Directeur est élu

parmi les membres dudit Comité et sa nomination est ratifiée par

le Ministre chargé des Finances.

La mission du Comité Directeur est

déterminée en ce point :

v Définit les orientations stratégiques du

Groupe.

v Exerce un contrôle administratif, technique et

financier sur l'organisation et la gestion des organismes du CPM.

v Contrôle les règles de fonctionnement communes

au Groupe

v Prend toutes les mesures nécessaires au bon

fonctionnement des organismes du CPM et à la sauvegarde de leur

équilibre financier.

La Banque Centrale Populaire (BCP) :

La Banque Centrale Populaire (BCP) est un établissement

de crédit, sous forme de société anonyme à Conseil

d'Administration.

Il assure un rôle central au sein du Groupe, est

investie de deux missions principales à :

v Etablissement de crédit habilité à

réaliser toutes les opérations bancaires, sans toutefois disposer

d'un réseau propre.

v Organisme central bancaire des BPR.

A ce titre, elle coordonne la politique financière du

Groupe, assure le refinancement des BPR et la gestion de leurs excédents

de trésorerie ainsi que les services d'intérêt commun pour

le compte de ses organismes.

Elle est chargée d'exécuter les décisions

du CD notamment à l'égard des Banques Populaires

Régionales. Elle peut également effectuer directement toute

opération pratiquée par les banques en vertu des dispositions de

la loi bancaire. Toutefois, elle ne peut intervenir directement dans les

circonscriptions territoriales où les Banques Populaires

Régionales exercent leurs activités.

Par ailleurs, la BCP peut participer au capital d'une Banque

Populaire Régionale sans limitation des parts, à titre provisoire

et exceptionnel, lorsque la situation financière de la banque

concernée le justifie.

Les Banques Populaires Régionales

(BPR) :

Les Banques Populaires Régionales (BPR), est un

Banques de proximité, actuellement au nombre de 11 constituent le socle

du Crédit Populaire du Maroc :

« Casablanca, Oujda, Centre Sud, Rabat - Kenitra, El

Jadida - Safi, Tanger - Tétouan, Fès - Taza, Laâyoune,

Marrakech - Béni Mellan, Mekhnès, Nador - Al

Hoceima. »

Elle a pour mission à effectuer toutes les

opérations de banque dans leurs circonscriptions territoriales

respectives, les BPR ont pour mission de contribuer au développement de

leur région par la diversité des produits qu'elles offrent, le

financement de l'investissement et la bancarisation de l'économie.

Elles constituent le levier du Crédit Populaire du

Maroc dans la collecte de l'épargne au niveau régional, sa

mobilisation et son utilisation dans la région où elle est

collectée.

Les Banques Populaires sont organisées sous la

forme coopérative à capital variable, à Directoire et

à Conseil de Surveillance.

Leur mode d'organisation unique au sein du système

bancaire leur permet d'approcher différemment leurs clients, puisque ces

derniers se trouvent également être les détenteurs du

capital, formant ainsi ce que l'on appelle « le sociétariat ».

Les succursales :

Au vu de son positionnement au sein de la Banque Populaire

Régionale(BPR), en tant que niveau hiérarchique

intermédiaire entre un sous réseau d'agence et le siège,

la succursale apparaît comme un centre d'animation commerciale et d'appui

technique au réseau afin de :

v Rechercher l'amélioration continue de la

réactivité commerciale de son réseau.

v Rehausser et maintenir le niveau de qualité des

prestations offertes par le réseau de distribution.

C'est pour ces raisons que des aménagements sont

apportés à l'organisation actuelle de la succursale, s'inscrivant

ainsi dans la continuité des actions de normalisation, du mode de

fonctionnement de la BPR.

Rattachée hiérarchiquement au président

du directoire de la Banque Populaire Casablanca, la succursale Beau

séjour à pour principales missions :

v L'appui commercial aux agences relevant de son

autorité le pilotage et le management du sous réseau.

v L'assistance technique au réseau notamment pour

l'étude et la mise en place des crédits.

v Le support aux dites agences dans le recouvrement à

l'amiable des créances en souffrance.

v L'apport de la technicité et les expertises

nécessaires dans le cas où l'une de ses agences n'en dispose pas

(cas des dossiers crédits).

La succursale Beau séjour est alors organisée

autour :

v D'une entité « animation

commerciale »

v D'une entité « conseil et appui technique

au réseau » constitué d'experts

polyvalents (cautions, garanties, bancassurance et monétique), de

chargés de recouvrement, et des aspects administratifs, d'une

entité back-office.

Les agences :

L'organigramme de l'agence

Chef d'agence

Chef de caisse

Agent commercial

Chargé de produits

Agent commercial

L'agence représente le FRONT OFFICE de la Banque

Populaire, ou la relation client et la qualité du service prime sur

toute autre considération.

Les cadres de l'agence sont repartis comme suit :

Chef d'agence

Le chef d'agence est le responsable de toutes les

activités de son agence et le

Représentant de sa banque auprès du public.

Il engagés plusieurs tâches au niveau de

l'agence dont nous décrivons comme suit :

Développement du fonds de commerce

Ø Développer les ressources et les emplois de

l'agence.

Ø Définit les objectifs de l'agence et veiller

à leurs réalisation.

Ø Décliner le plan d'action au niveau des

acteurs commerciaux de l'agence.

Ø Suivi le niveau de réalisation des objectifs

du point de vente par référence aux outils de pilotage

prévus à cet effet.

Ø Vieller à la qualité du contenu des

dossiers de la clientèle.

Ø Accompagner l'évolution des comptes de la

clientèle.

Animation de l'équipe de l'agence

Ø Former et encadrer le personnel de l'agence.

Ø Motiver l'équipe de l'agence.

Ø Gérer les conflits.

Gestion opérationnelle de l'agence

Ø Le suivi de toutes les opérations.

Ø La décision aux avances.

Ø Le suivi des objectifs déterminés par

la succursales et faire démultiplier l'information à tout le

personnel.

Ø Prendre la décision adéquate pour les

situations qui s'imposent.

Supervision des opérations de guichet :

Ø Vérifier toutes les opérations de

guichet.

Chef de caisse

Ø Vieller à la sécurité et le bon

fonctionnement des opérations part les travaux ordinaires à

savoir :

Supervision des opérations de

guichet

Ø Réaliser touts les documents justificatifs

demandés conformément à la réglementation en

vigueur.

Réalisation des travaux de

back-office

Ø Régler les incidents et les anomalies des

opérations de l'agence.

Ø Vérifier toutes les écritures et les

pièces comptables.

Gestion des moyens techniques et logistiques au niveau

de

L'agence

Ø Déclarer tout les problèmes notamment

informatiques.

Ø Demander de la fourniture.

Ø Veiller au bon fonctionnement du système de

sécurité.

Agent commercial

C'est le responsable qui assure le bon fonctionnement des

opérations de la caisse ainsi que le classement de toute pièce

dépendante un agent commercial doit assurer :

L'Accueil et l'orientation du client

Ø Orienter le client vers l'interlocuteur

approprié.

Ø Répondre aux demandes de la

clientèle.

Prise en charge des opérations bancaire

courante de guichet

Ø Traiter les opérations courantes.

Ø Gérer les fonds de la caisse à savoir

les différentes opérations.

Ø Ainsi que les demandes et les envoie de fonds par le

groupe 4 avec toutes les documents qui les accompagner.

Réalisation des travaux de

back-office

Classer les différents documents liés à

la caisse à savoir :

Ø Les situations de chaque jour.

Ø Les pièces de la journée comptable.

Ø Les justificatifs des appels et envoie de fonds.

Ø Pièces d'alimentation de la caisse GAB.

Ø Procéder au pointage les opérations.

Chargé de produit

Ce poste doit assurer le suivi des objectifs commercial

fixés annuellement qui vont contribuer au développement de

l'agence.

Définition et suivi des objectifs

commerciaux

Ø Assurer la commercialisation des différents

services et produits qui offre la banque populaire.

Vente des produits et services à la

clientèle non gérée en portefeuille

Le noyau dur de ce travail doit se dérouler autour de

la mentalité et la situation des clients tout en déroulant

entretien avec chaqu'un de ses derniers pour savoir les produits

adéquats.

Ø Déroulement un entretien avec les

prospects.

Ø Le classement des dossiers.

Ø La mise à jour de courrier.

Ø Prendre en charge la réclamation des

clients.

ü La politique de la banque populaire préconise la

polyvalence des employés au sein de l'agence pour faciliter le contact

avec les clients.

CHAPITRE III:

VUE FONCTIONNELLE

? Cette partie présente les activités de

l'agence, les opérations effectuées ainsi que les produits

et services offerts.

I - Opérations effectuées dans

différents postes :

1-Moyens de paiement :

Les moyens de paiement sont des outils d'échange,

d'encaissement ou de paiement utilisant le circuit bancaire et

interbancaire.

Les principaux moyens de paiement sont : Les

chèques et les effets.

A - Chèques :

Le chèque bancaire reste

le moyen de paiement le plus utilisé.

v Terminologie propre au

chèque :

- un chèque au porteur : encaissement à

toute personne qui a remis ce chèque

- un chèque barré : Ce chèque ne

peut être versé que dans un compte et ne peut en aucun cas

être encaissé en espèce.

- un chèque non endossable : ne peut être

versé que pour celui dont le nom figure sur ce cheque

bénéficiaire.

- un chèque certifié et chèque de

banque : c'est un chèque certifié par la banque pour

durée de 20 jours en faveur d'un bénéficier bien

défini.

- les chèques auto : Sont des chèques pour

règlement des dépenses véhicules (Carburant, lubrifiant,

graissage, lavage...) d'une valeur de 100DH par chèque, octroyés

généralement aux clients à engagement.

v La toilette du chèque

Avant le règlement d'un chèque doit

procéder aux vérifications suivants :

- Le montant en chiffre et en lettre

- le nom du tireur et du bénéficiaire

- la signature

-la date et le lieu de création

v Traitement comptable :

Lors de la remise en compte d'un chèque par un client,

ce dernier n'est crédité du montant du chèque

qu'après 48 heures.

NB : Le client peut être

crédité le jour même à condition de

bénéficier d'un escompte chèque.

Entre la période séparant la remise du

chèque et le crédit du comite, un compte provisoire est

débité de ce montant, ce compte est appelé compte global

(comprenant remise chèque BP hors place, Remise Même

Localité, et Remise Chèque Confrère), et un autre est

crédité, qui est un compte interne.

v Régularisation du compte après

vérification

Le traitement de la compensation des chèques

confrères se fait par le réseau SIMT.

? Réseau SIMT :

Le système interbancaire marocain de télé

compensation est un système de dématérialisation de

l'échange de chèques entre banques

Mise en oeuvre depuis 2007, afin de facilité et de

fluidifier les opérations de remise des chèques à l'aide

d'une base de données commune où sont stockées les images

scannées et autres informations relatives à ces chèques.

NB : Même traitement pour les

chèques BP (RML ou PRD) mais au niveau du logiciel FAST

IMAGE).

-Chèques

certifiés :

Lors du tirage d'un chèque de banque ou d'un

chèque certifié, on débite le compte du tireur et on

crédite du montant du chèque le compte chèque

certifié qui est un compte d'attente, ce n'est qu'après

encaissement dudit chèque que le compte chèque certifié

est soldé (Durée de validité d'un chèque

certifié est de 20 jours).

- Incidents de paiement :

Est considéré comme interdit de chéquier

tout client émetteur de chèque sans provision.

Pour régulariser un incident de paiement, il faut

d'abord établir une déclaration sur l'honneur de la part du

tireur et du bénéficiaire afin de prouver que la somme a

été payée si le chèque objet de l'incident a

été déchiré, sinon il est classé dans un

dossier SCIP.

Le client est avisé par une lettre d'injonction

établie au niveau de l'agence.

A noter que le tireur est interdit de chéquier

jusqu'à régularisation de l'incident.

B - Effets :

L'effet est un moyen de paiement qui n'est opérationnel

qu'après une échéance précisée.

Il obéit aux mêmes règles de

validité que le chèque en y ajoutant le nom du

bénéficiaire et la date d'échéance.

Tous les effets remis par les clients sont envoyé

directement au portefeuille effet de la banque populaire pour le classement

jusqu'à l'arrivée de la date d'échéances, pour le

traitement dans le cadre de la compensation interbancaire à Bank Al

Maghreb, ou une compensation par SIMT en cas de lettre de change

normalisée(LCN).

Pour traiter un effet LCN, on doit tout d'abord le visualiser

afin de vérifier les mentions obligatoires, et après saisie,

l'effet doit être obligatoirement validé par un Oui via DLD

NACOM.

Les clients peuvent demander un escompte effet afin

d'encaisser leurs effets avant échéance, pour cela ils doivent

présenter un dossier

Comprenant les 3 derniers bilans de l'entreprise, les avis

d'imposition, le model J du registre de commerce (afin de s'assurer que

l'entreprise n'a nanti aucun de ses biens) et des garanties sur le fond de

commerce.....

Ce dossier ce verra étudier par un comité de la

succursale.

Le montant de la facilité de caisse ne

dépassera pas 10% du chiffre d'affaire de l'entreprise.

La valeur de l'effet remis par le client pour être

escomptés ne doit pas dépasser 25% de la facilité

octroyée.

Lorsqu'un effet escompté est impayé à

l'échéance, on débite de ce montant le compte du client si

le client dispos de la provision suffisante sur son compte, sinon la valeur de

l'effet est logé dans un compte d'attente (IAR) jusqu'approvisionnement

du compte client.

Produits & Services

Le compte bancaire

L'un des principaux services de la banque est la

création d'un compte bancaire, qui est un moyen de dépôt,

d'épargne et de transaction de liquidité.

En effet, le produit ALHISSAB ACHAABI propose l'ouverture d'un

compte, l'octroie d'une carte monétaire et l'abonnement au service

CHAABI Net et CHAABI Mobil a seulement 9 DH par mois.

Chaque compte est désigné par un chiffre ou RIB

(Relevé d'identité bancaire).

v Désigne le genre de compte

La création des comptes bancaire après un

entretien avec le prospect Sur l'application intranet " NACOM ".

Le chargé de produits procédé à

l'opération suivante :

· Le client est invité à alimenter son

compte au guichet (la caisse)

· La scanarisation de la signature de client sur le

système et le classement du dossier dans le placard.

La demande de la carte bancaire via le logiciel " pawer card

".

Ø COMPTE EN DIRHAMS :

-21111 : Comptes pour particuliers ou personnes

physiques.

-21211 : Comptes pour personnes morales et personnes

exerçant une activité commerciale (Professions libérales,

SNC, SARL....)

-21216 : Comptes fondations.

-21140 : Comptes MDM (Marocains Du Monde),

nécessite pour son ouverture le passeport et la carte de séjour

en plus d'une photocopie de la CIN.

-21116 : Comptes réservés aux associations,

ce qui nécessite la présentation du statut, du tableau des

membres, du PV de l'assemblée générale, des copies des CIN

des membres fondateurs et du document présenté par la commune.

- 21117 : Comptes réservés aux

fonctionnaires de l'état de sécurité et de défense

(Policiers, militaires, membres de la protection civile...)

-21330 : Comptes sur carnet ou compte de souscription

à terme rémunéré à un taux fixe et dont on

ne prélève aucune commission sauf celle de BANK AL MAGHREB.

-21340 : Comptes épargne réservés

aux MDM.

-21150 : Comptes réservés au personnel de

la banque.

Ø COMPTES EN DIRHAMS

CONVERTIBLE :

-21214 : Comptes associations.

-21181 - 21182 : Comptes pour les étrangers

résidents dont l'alimentation aussi se fait en devise mais le retrait

est en devise ou en dirhams.

Les produits monétiques :

Concerne surtout les cartes électroniques bancaires qui

sont les suivants:

Carte La Prima :

C'est une carte de débit Banque Populaire de retrait,

adossée à un compte chèques, dont la fonctionnalité

principale est le retrait de billets de banque auprès des Guichets

Automatiques Banque Populaire avec un plafond de retrait de 5000 DH par

jour.

Elle est valable uniquement au Maroc avec une durée

de validité d'un an.

Carte la Populaire :

C'est une carte de débit Visa Electron de retrait et de

paiement, pour les clients à salaire inférieur à 3000DH,

utilisable au Maroc sur les Guichets Automatiques Banque Populaire et autres et

auprès des commerçants disposant d'un Terminal de Paiement

Electronique avec un plafond de retrait de 5000 DH par jour.

Elle est valable uniquement au Maroc avec une durée de

validité de

2 ans.

Carte SAFWA

Est une MASTER CARD.C'est une carte qui ne peut être

octroyée qu'aux personnes ayant un salaire supérieur à

7000 DH domicilié à l'agence,

Les achats avec cette carte sont adossés d'un

crédit YOUSSR pouvant aller jusqu'à 10000 DH.

CARTE VISA :

Est une carte octroyée aux patrons de

société à engagement (qui ont un crédit, une

facilité de caisse ou un escompte de chèque auprès de la

banque). Le plafond peut être modifié à la hausse sur

décision du directeur de la succursale.

CARTE VISA INTERNATIONALE :

![]()

Elle n'est octroyée qu'aux clients qui ont un compte

CCPEX (Pour clients exportateurs et à engagement).

CARTE VISA CLASSIC :

C'est une carte de débit Visa de retrait et de

paiement, utilisable au Maroc sur les Guichets Automatiques Banque Populaire et

autres et auprès des commerçants disposant d'un Terminal de

Paiement Electronique (TPE) et Fer à repasser.

Elle est valable uniquement au Maroc avec une durée de

validité de 2 ans.

CARTE RELAX :

C'est une carte de crédit Mastercard de retrait et de

paiement, utilisable au Maroc sur les Guichets Automatiques Banque Populaire et

autres et auprès des commerçants disposant d'un Terminal de

Paiement Electronique (TPE).

La carte Relax est adossée à un crédit

Revolving à la consommation qui consiste en une réserve d'argent

jusqu'à 300.000 DH, disponible en permanence et reconstituable au fur et

à mesure des remboursements.

Elle est valable uniquement au Maroc avec une durée de

validité de

3 ans.

CARTE RIZK

C'est une carte de débit Banque Populaire de retrait,

adossée à un compte sur carnet, dont la fonctionnalité

principale est le retrait de billets de banque auprès des Guichets

Automatiques Banque Populaire.

Elle est valable uniquement au Maroc avec une durée de

validité de

3 ans.

CARTE L'HBAB

C'est une carte rechargeable de manière ponctuelle ou

automatique (mensuellement, trimestriellement ou annuellement) au niveau de

votre agence Banque Populaire à partir d'un compte chèque. Le

bénéficiaire n'est pas obligatoirement client de la Banque.

Elle est valable uniquement au Maroc avec une durée de

validité de 5 ans.

CARTE C'POP JEUNES ADULTES

C'est une carte de débit Visa Electron de retrait et de

paiement, destinée exclusivement aux jeunes âgés entre 18

et 25 ans, utilisable au Maroc sur les Guichets Automatiques Banque Populaire

et autres et auprès des commerçants disposant d'un Terminal de

Paiement Electronique (TPE).

Elle est valable uniquement au Maroc avec une durée

de validité.

CARTE AILES

C'est une carte de débit Visa de retrait et de

paiement, destinée exclusivement aux femmes, utilisable au Maroc sur les

Guichets Automatiques Banque Populaire et autres et auprès des

commerçants disposant d'un Terminal de Paiement Electronique (TPE).

C'est une carte offre exclusivement dans le cadre de l'offre

packagée AILES.

Elle permet à ses détentrices de

bénéficier d'avantages auprès d'un réseau de

commerçants, consistant en réductions sur les achats

effectuées par carte, virés trimestriellement sur le compte

chèque.

Elle est valable uniquement au Maroc avec une durée de

validité de 2 ans.

CARTE ASFAR CARD

C'est une carte prépayée Mastercard nominative

de retrait et de paiement, utilisable à l'étranger sur les

Guichets Automatiques et auprès des commerçants disposant d'un

Terminal de Paiement Electronique (TPE).

C'est une carte rechargeable abritant la dotation touristique

ou professionnelle selon l'autorisation de l'office des Changes La carte Afar

-Card.

Permet de bénéficier de services d'assistance,

offerts par Maroc Assistance Internationale, en cas de perte ou de vol de la

carte à l'étranger :

Elle est valable uniquement à l'étranger avec

une durée de validité d'un an.

CARTE BLADI :

C'est une carte dédiée aux clients MDM et

à leurs proches, la carte Bladi est alimentée par des recharges

à partir du compte client, des opérations de transfert d'argent

ou par une opération de change manuel.

Ainsi les proches restés au Maroc peuvent disposer

d'une réserve d'argent fixée à l'avance et

constituée à partir de virements occasionnels ou permanents, sans

l'obligation d'avoir un compte ou de se déplacer à l'agence

bancaire et ce 24h sur 24 et 7 jours sur 7j.

Les produits d'épargne :

L'épargne est un moyen de garantir un capital futur ou

de fructifier ses économies.

Les produits d'épargne proposés par la BP sont

les suivants :

ADDAMANE ACHAABI :

Est un produit vie conçu pour garantir et constituer

une épargne retraite sous forme de rente ou de capital , avec la

possibilité d'une souscription pour les enfants, et une durée

comprise entre 5 ans et l'âge de retraite (60 ans).

La souscription minimale est de 200 DH soit 2 parts (La part

étant de 100 DH) et chaque personne peut souscrire au nombre de parts

qu'il souhaite.

Il y a le choix entre deux formules de versement :

-Le prélèvement mensuel automatique sur votre

compte bancaire;

-Le versement libre aux dates de votre choix.

Le débit sur chaque part est de 6 DH : 3 DH de

commissions bancaires et 3 DH de commission assurance, alors que les enfants

sont exonérés des commissions bancaires.

Ce produit est en partenariat avec CNIA assurance.

IDDIKHAR CHAABI :

Avec ce produits le client il choisie le Fonds Commun de

Placement qui lui convient pour optimiser le rendement de votre épargne

:

· Kassir Al Mada pour une durée de 3 ans.

· Moutawassit Al Mada pour une durée de 5 ans.

· Tawil Al Mada pour une durée de 7 ans.

Al Moustakbal Chaabi :

Permet la constitution progressive d'une épargne

destinée au financement des dépenses de scolarité ou de

première installation professionnelle d'un enfant et cette moyennant des

primes épargnes mensuelles et/ou des versements exceptionnels.

Les produits d'assistance :

Tous les produits d'assistance proposés sont un

partenariat entre la BP et Maroc Assistance International.

INJAD CHAABI :

Est un produit d'assurance qui peut être souscrit par

des particuliers résidents au Maroc. La souscription peut se faire pour

tous les membres d'une famille avec une prime annuelle de 200DH.

Ce produit présente des avantages comme la prise en

charge en cas d'urgence de l'ambulance et des soins élémentaires,

et du dépannage en cas de panne de voiture.

INJAD MOUMTAZ :

Est un produit d'assistance qui vous garantit, en cas de

maladie subite, blessure, décès, accident, panne ou vol du

véhicule 24h/24, et aux membres de votre famille assurés, des

prestations d'assistance pris en charge par Maroc Assistance Internationale ou

par les personnes étranger , avec une prime annuelle de 450DH.

INJAD ACHAMIL :

Est une formule d'assistance, pour les clients

étrangers et âgés de moins de 65 ans à la date de la

souscription, Sont garanties en cas de maladie subite, Accident, Panne,

Décès, Vol du véhicule.

Tout contrat est valable jusqu'au 31 décembre de

l'année de souscription et se renouvelle par tacite reconduction

à partir de janvier de l'année suivante, avec une barème

de 942 DH

La Prestations d'assistance d'ordre :

-Sanitaire (prestations médicales et rapatriement du

corps),

-Technique (assistance aux véhicules),

-Juridique (défense et recours, avance caution

pénale).

INJAD SALAMA :

Ce produit est effectué pour les clients

résident au canada, sont garanties en cas de décès.

Le contrat se renouvelle annuellement.

Autres services :

Les autres services qui offrent dans la banque populaire

sont :

CHAABI Mobile :

Envoie des relevés bancaires et l'ensemble des

opérations effectuées directement par SMS sur le mobile du

client.

Les avantages de ce service sont :

v Rapprocher la banque de son client.

v Accéder au compte 24h/24 et 7 jours/7 et ce, en temps

réel.

v Gain de temps.

CHAABI Net :

Envoie des relevés bancaires et l'ensemble des

opérations effectuées directement par

E-mail sur la boite du client.

Les avantages de ce service sont :

v v Connaître le détail des opérations

effectuées par vos cartes bancaires avec la possibilité de les

opposer en cas de perte ou de vol.

v Commander les chéquiers de et imprimer RIB.

v Effectuer des virements de compte à compte ou des

mises à disposition en faveur d'autres bénéficiaires.

v Faire des simulations de crédits.

CHAABI Cash :

Mise à disposition et envoie d'argent, la commission

pour ce service est de 33 DH pour chaque 10.000 DH envoyé.

Conclusion

Le système bancaire a connu plusieurs

réformes ayant pour objectif l'instauration d'un environnement propice

à fin de répondre aux exigences de BANK AL MAGRIB.

Cette période de stage m'a permis d'accroître

mes connaissances en matière de banque et d'acquérir de nouvelles

techniques, par l'étude des opérations et l'utilisation des

techniques, présentées au sein de l'agence Al IRFANE.

Ce stage m'a également permis de rencontrer des gens

de différentes disciplines, et faire la différence entre les

études théoriques et la pratique dans un environnement

professionnel tout en étant à jour avec l'information.

|