Risque de marché et théorie des valeurs extrêmes( Télécharger le fichier original )par Jean MEILHOC Institut des hautes études économiques et commerciales - Master II - Capital Markets 2012 |

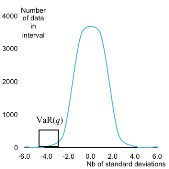

I.II.1.2 VALUE-AT-RISK CLASSIQUELa Value at Risk est une mesure de risque statistique

popularisée dans les années 1990 par JP Morgan. La Value-at-Risk

peut se définir par la perte maximale que peut engranger un portefeuille

sur un laps de temps et un niveau de confiance donnée.

« The greatest benefit of Value-at-Risk lies in the imposition of

a structured methodology for critically thinking about risk. Institutions that

go through the process of computing their VAR are forced to confront their

exposure to financial risks and to set up a proper risk management function.

Thus the process of getting to Value-at-Risk may be as important as the number

itself » souligne P. Jorion dans son ouvrage :

« Value at Risk: The New Benchmark for Controlling Market

Risks », paru en 1996. P. Jorion23(*) nous enseigne que la valeur

De manière plus formelle, notons

D'un point de vue économétrique, W* se définit comme le pème percentile de la distribution de l'échantillon à la date T. La Value-at-Risk s'intègre pleinement dans le cadre de la gestion de portefeuille, pouvant signifier précisément au gérant ou aux institutions financières à quelle valeur peut être estimée le risque économique et réglementaire24(*). * 23 P. Jorion est professeur de finance à l'université de Californie à Irvine. Ingénieur de formation, il obtient un Ph.D en « finance internationale » à l'université de Chicago en 1983. * 24 Notamment avec les directives Bâle II, III. |

|

du

portefeuille est donnée par

du

portefeuille est donnée par  avec

W0, la valeur initiale d'un portefeuille de titres et

avec

W0, la valeur initiale d'un portefeuille de titres et  son taux de

rentabilité continu sur un horizon T donné par

son taux de

rentabilité continu sur un horizon T donné par  .

Dès lors, nous notons l'équation

.

Dès lors, nous notons l'équation  ,

représentant la valeur minimale du portefeuille que l'on étudiera

avec une probabilité égale au seuil q, le seuil de

risque dont nous voulons étudier la représentativité. La

valeur de la VaR est donnée par :

,

représentant la valeur minimale du portefeuille que l'on étudiera

avec une probabilité égale au seuil q, le seuil de

risque dont nous voulons étudier la représentativité. La

valeur de la VaR est donnée par :

, la

distribution des valeurs du portefeuille à la date T, la valeur

W* est analogue à

, la

distribution des valeurs du portefeuille à la date T, la valeur

W* est analogue à  . A ce

titre, si nous notons la probabilité

. A ce

titre, si nous notons la probabilité

,

l'espérance mathématique de la valeur du portefeuille se situe

au-dessus de W*, nous obtenons :

,

l'espérance mathématique de la valeur du portefeuille se situe

au-dessus de W*, nous obtenons :