Risque de marché et théorie des valeurs extrêmes( Télécharger le fichier original )par Jean MEILHOC Institut des hautes études économiques et commerciales - Master II - Capital Markets 2012 |

II. SECTION EMPIRIQUECe mémoire de recherche appliquée fut réalisé à partir de données diffusées sur Bloomberg®. L'estimation des taux de rentabilités anormales et le calcul des lois de valeurs extrêmes appliquées à la Value-at-Risk font l'objet de deux sous-parties. Nous distinguerons donc d'une part l'estimation des fréquences anormales, représentant statistiquement l'état de crise, et d'autre part la performance ajustée du risque liée aux valeurs extrêmes. II.I MESURE DES FRÉQUENCES ANORMALESII.I.1 PROCESSUS

Nous nous sommes intéressés aux cours journaliers spot des 30 valeurs composant le Dow Jones Industrial Average. La première chronique dans laquelle nous calculons les taux de rentabilités normales avant crise couvre la période du 13/06/2006 au 15/06/2007, soit 7 620 observations alors que la deuxième, d'où sont évaluées les rentabilités anormales, se déploie sur une période allant du 02/07/2007 au 01/02/2010, soit 19 560 observations. Nous aurons donc à étudier 27 180 données totales. Ce choix est justifié pour trois raisons : § La période d'échantillonnage avant crise représente une année boursière. Plus le nombre d'observations augmente, plus la représentation graphique de la variance s'aplatira, ce qui aura pour effet de donner une volatilité moyenne biaisée, que l'on utilise l'un ou l'autre des modèles39(*). Il est justifié d'user de pragmatisme quant à la précision et la représentation des données utilisées. De plus, il serait hâtif de se précipiter sur un nombre de données plus important dans le sens où il n'est pas très adéquate d'y incorporer l'instabilité de variance dû à une autre crise antérieure. § Les tests de cohérence statistiques ont tous

pour particularités d'être asymptotiquement normales avec N

§ Pour des raisons de programmation en Visual Basic, nous avons préféré laisser un espace-temps de 10 séances boursières entre la période de temps dite normale et celle de la crise des Subprimes. Ce laps de temps fut fixé de façon arbitraire. § La crise des Subprimes a véritablement commencé entre juillet et août 2007. Pour des raisons de cohérence et parce que les experts semblent divergents quant à la date précise de commencement de la crise, et parce que cela ne peut être absolument incontestable, notre étude commence le 02/07/2007 et fini début 2010. Il s'agit d'une période particulièrement volatile sur l'ensemble des marchés financiers, ce qui nous conforte dans le choix de cet échantillonnage.

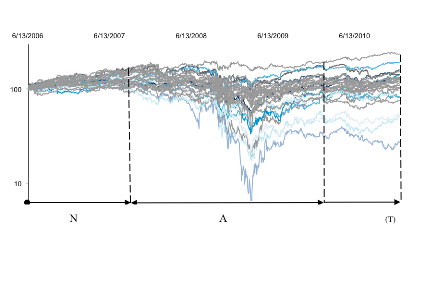

Nous avons réalisé une étude statistique préalable sur 4 titres de natures différentes, afin de mieux appréhender nos rentabilités anormales. Nous allons étudier 651 observations par titre, du 02/07/2007 au 01/01/2010, soit 2 604 données. Impacté par la crise des Subprimes et par une forte volatilité des cours, nous avons sélectionné : § Le DJIA § Bank Of America § IBM § Exxon Le DJIA est calculé en fonction de la moyenne des fluctuations des 30 titres le composant. Il peut être un bon indicateur de moyenne pour l'ensemble du marché. Cependant, ces variations sont par définition lissées en fonction des différentes sensibilités des titres concernés. Bank Of America, IBM et Exxon ont été choisis d'une part, par leur importance en terme de capitalisation et d'autre part, par leurs différences sectorielles les unes des autres. Nous avons donc un échantillon restreint, mais représentatif du marché américain. Les tableaux ci-dessous permettent de résumer les principaux états statistiques des différents titres :

Nous pouvons établir plusieurs commentaires : § La loi normale standard défend l'idée que la moyenne et la médiane sont confondues. Il existe une différence de 0.08 pour DJIA montrant que les critères ne sont pas respectés. Il en va de même pour les autres titres présentés. § L'écart-type moyen ne paraît pas très élevé. Pourtant, nous assistons à des extrêmes importants :

§ Il est intéressant de noter que les mesures

d'asymétrie (Skewness) et d'aplatissement (Kurtosis), sous

l'hypothèse de normalité, prennent respectivement les valeurs 0

et 3. Ici, ces deux paramètres sont respectivement § Le test de normalité de Jarque-Bera41(*) est différent de 0 pour l'intégralité des valeurs. Il rejette donc l'hypothèse nulle de normalité pour n'importe quel niveau de pertinence. En résumé, cette première étape nous permet de rejeter l'hypothèse de normalité et de comprendre qu'il existe effectivement des extrêmes conséquents. * 39 Nous avons étudié le modèle de moyenne et le modèle de marché. Pour plus d'information, voir section I.I.2.1 Modèles théoriques * 40 Ces indications ont été mises en place par Brown, Warner, Pattel et Boehmer afin d'assurer la fiabilité et la robustesse de l'étude. * 41 Le test de Jarque Bera

cherche à déterminer si une suite de variables aléatoires

suit une loi de distribution normale. Cette statistique suit asymptotiquement

une loi du ÷2 à deux degrés de liberté.

Nous avons |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(0, 1). Cette convergence est qualifiée à partir du moment

où le nombre de jours post-crise est grand et que le nombre N

de valeur étudiée est supérieur ou égal à

3040

(0, 1). Cette convergence est qualifiée à partir du moment

où le nombre de jours post-crise est grand et que le nombre N

de valeur étudiée est supérieur ou égal à

3040

0 et >3,

laissant apparaitre un caractère leptokurtique des cours et la formation

empirique de queue de distribution épaisse par rapport à la loi

normale. Le skewness est positif pour l'ensemble des titres à

l'exception de Bank of America, montrant qu'il y a une quantité

importante de petits mouvements à la hausse et de grands

déplacements à la baisse.

0 et >3,

laissant apparaitre un caractère leptokurtique des cours et la formation

empirique de queue de distribution épaisse par rapport à la loi

normale. Le skewness est positif pour l'ensemble des titres à

l'exception de Bank of America, montrant qu'il y a une quantité

importante de petits mouvements à la hausse et de grands

déplacements à la baisse.

, où n est le nombre d'observations, k le

nombre de variables explicatives, s le skewness (moment d'ordre 3

d'une variable centrée-réduite) et K le kurtosis (moment

d'ordre 4 d'une variable centrée-réduite). La statistique de JB

indique qu'une suite de variable suit une loi normale lorsqu'elle s'approche de

0.

, où n est le nombre d'observations, k le

nombre de variables explicatives, s le skewness (moment d'ordre 3

d'une variable centrée-réduite) et K le kurtosis (moment

d'ordre 4 d'une variable centrée-réduite). La statistique de JB

indique qu'une suite de variable suit une loi normale lorsqu'elle s'approche de

0.