Risque de marché et théorie des valeurs extrêmes( Télécharger le fichier original )par Jean MEILHOC Institut des hautes études économiques et commerciales - Master II - Capital Markets 2012 |

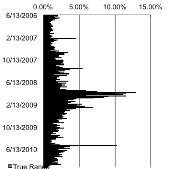

II.II.2 MODÈLE DE SÉLECTION DE MAXIMAII.II.2.1 RÉALITÉ ERRATIQUELa théorie de la normalité des marchés financiers est spécifiquement remise en cause avec la théorie des valeurs extrêmes. Particulièrement en haute fréquence où la stationnarité des cours est plus erratique. L'étude menée précédemment nous a permis de comprendre que le développement de la gestion du risque dans un univers gaussien, introduit par la normalité des rendements, est inadapté à l'appréhension des comportements extrêmes. L' « homme moyen » de A. Quetelet44(*) n'existe pas en finance. Dans ce préambule sur les extrêmes de marché, nous étudions les variations du DJIA sur la période de test. Cette étude comprend 1 148 données de prix, du 13/06/2006 au 31/12/2010. Nous avons choisi d'illustrer nos propos en sélectionnant le maximum |Dt| des variations Intra-Day45(*) en valeur absolue en t, à partir d'un seuil s prédéfini. Placé sur une fenêtre glissante

Où et

Soit IF, la fenêtre de test, dont la série des violations définie par la variable dichotomique est la suivante :

s est le seuil appartenant à la fenêtre

F compris entre 1 et

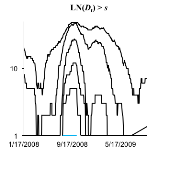

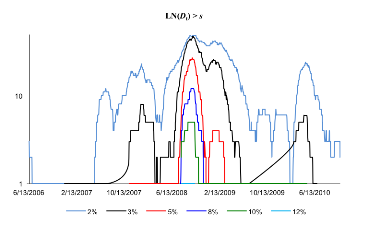

Nous donnons ci-après deux représentations graphiques qui permettent de visualiser les valeurs ayant dépassées s. Nous avons préféré les présenter à partir d'une échelle logarithmique, plutôt que sur échelle linéaire simple. Lorsque l'on exprime un nombre en logarithme, on effectue une mise à l'échelle ce qui permet, plutôt que de se concentrer sur la valeur absolue du nombre comme on le fait couramment, de le comparer aux autres nombres qui l'entourent. Ainsi, nous pourrons juger de la pertinence de chaque seuil sur la fenêtre F = 50.

Les résultats sont évocateurs. Les variations laissent apparaître une majorité des variations journalières supérieures ou égales à 3%. Celles-ci se concentrent sur une période de 615 jours, du 17/01/2008 au 23/09/2009. Cela représente 53.57% des données de l'étude46(*). Le DJIA, pendant la crise des Subprimes, a donc connu statistiquement une distribution des cours formant des queues de distribution épaisses en valeur absolue. Nous pouvons aussi émettre l'idée qu'il y a eu un effet « Clustering » et un effet « Momentum47(*) » sur la période ventrale. * 44 A. Quetelet est un mathématicien, astronome, naturaliste et statisticien belge du XIXème siècle. Il présenta dans son ouvrage : « Sur l'homme et le développement de ses facultés, essai d'une physique social » la notion d'homme moyen. « L'homme moyen d'une population est un individu dont les caractéristiques physiologiques sont chacune égale à la moyenne des autres caractéristiques physiologiques de la population » * 45 Ensemble des variations comprises dans une journée boursière. * 46 Le calcul est le

suivant : * 47 La Théorie des Marchés Efficients (Efficient Market Theory) soutient que les marchés fonctionnent de manière à retranscrire intégralement et instantanément l'ensemble des informations disponibles. Jegadeesh et Titman, en 1993, mettent en évidence l'effet « momentum ». Ils observent que la tendance des titres par rapport au marché semble se poursuivre dans une mouvance irrationnelle. Il en va de même pour la variance journalière dans ce contexte. |

|

de taille

F, lorsque le seuil s est supérieure à

|Dt|, la rentabilité réelle du DJIA en

t en valeur absolue est donnée par :

de taille

F, lorsque le seuil s est supérieure à

|Dt|, la rentabilité réelle du DJIA en

t en valeur absolue est donnée par :

est le

plus haut du jour,

est le

plus haut du jour,

est le

plus bas et

est le

plus bas et

est le cours de clôture du jour précédent. Nous

indiquons le dépassement relatif.

est le cours de clôture du jour précédent. Nous

indiquons le dépassement relatif.

.

.

est un

nombre > 1, pour lequel le nombre de donnée |D| est

inférieure au nombre total de données compris dans

l'échantillon. Soit

est un

nombre > 1, pour lequel le nombre de donnée |D| est

inférieure au nombre total de données compris dans

l'échantillon. Soit  Il s'agit

de déterminer jusqu'à quel point les variations du marché

se sont rendues en « intraday ». A ce stade, nous

choisissons une fenêtre de 50 jours. Cette taille permet de lisser les

variations erratiques sans biaiser les informations d'une part, tout en

laissant apparaître une légère variance d'autre part. Nous

avons également choisi d'étudier plusieurs seuils s

distincts. Nous avons donc :

Il s'agit

de déterminer jusqu'à quel point les variations du marché

se sont rendues en « intraday ». A ce stade, nous

choisissons une fenêtre de 50 jours. Cette taille permet de lisser les

variations erratiques sans biaiser les informations d'une part, tout en

laissant apparaître une légère variance d'autre part. Nous

avons également choisi d'étudier plusieurs seuils s

distincts. Nous avons donc :

, soit

53.57%

, soit

53.57%