Risque de marché et théorie des valeurs extrêmes( Télécharger le fichier original )par Jean MEILHOC Institut des hautes études économiques et commerciales - Master II - Capital Markets 2012 |

ANNEXESA. Graphiques : Sélection de seuil 86 B. Stratégie : Synthèse générale 87 C. Graphiques : VaR 91 D. Stratégie 92 E. Visual Basic Application : Loi de valeurs extrêmes 94 F. Visual Basic Application : Loi de probabilité 96 G. Origines macroéconomiques de la crise des subprimes 100

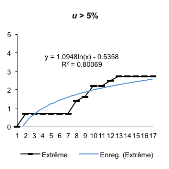

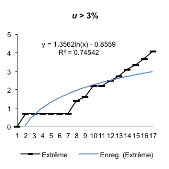

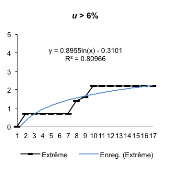

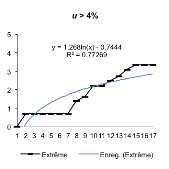

A. GRAPHIQUES : SÉLECTION DE SEUIL

B. STRATÉGIE : SYNTHÈSE GÉNÉRALESélectionner un actif Déterminer un période T Choisir la fréquence des taux de rentabilités Calculer les taux de rentabilités Rt Sélectionner un seuil extrême u Estimé les paramètres Calculer la VaR en fonction du quantile q sur une période t Etablir un test d'ajustement sur les valeurs réelles observées correspondant au seuil 1 - q L'hypothèse est acceptée L'hypothèse est rejetée Calculer la VaR pondérée par le prix de l'actif en t Si VaRt (q) < Rt Short Si VaRt (q) > Rt Long I. Importer les données historiques II. Calculer N, le nombre d'observation III. Calculer R, Le taux de rendement de l'actif de manière :

IV. Classer les

V. Créer un échantillon de valeurs

extrêmes en fonction de U, le seuil sélectionné

pour mettre en évidence la distribution des extrêmes tel

que : VI. A travers le nouvel échantillon, calculer :

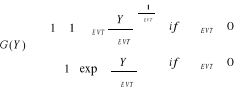

VII. Calculer la Generalized Pareto Distribution (G), donnée par :

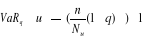

Ou VIII. Déterminer l'interval de confiance donné par :

Ou IX. Calculer VaR (G) comme suit :

X. Calculer le test de couverture conditionnelle, IF, comme suit :

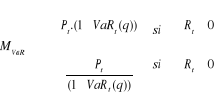

XI. Calculer M, la VaR (G) pondérée par le prix de l'actif, comme suit :

XII. Utiliser une stratégie d'allocation des actifs dans le portefeuille, tel que :

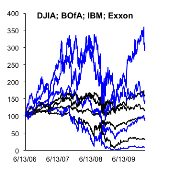

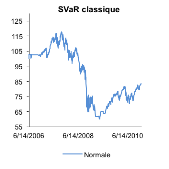

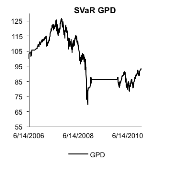

C. GRAPHIQUES : VAR

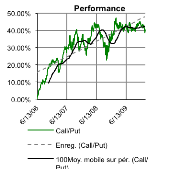

D. STRATÉGIENous vous présentons ici une stratégie basée sur plusieurs actifs différents. Il s'agit, comme dans l'exemple vu précédemment, d'une stratégie long-short basée sur l'achat de call et de put. Soit R1, R2,...,Rn, une suite de variables aléatoires indépendantes et identiquement distribuées, calculées par ln(Pt/Pt-1), où P est le prix de l'actif en t. Pour

où MVaR est la pondération

de la VaR à l'actif, et la VaR est donnée par Nous avons donc § L'achat d'un Call lorsque la VaR § L'achat d'un Put lorsque la VaR < cours.

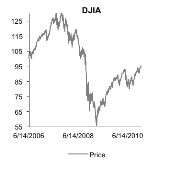

Cette étude nous permet de constater qu'il existe, sur les marchés financiers, une volatilité plus importante en phase de baisse des cours. Il existe aussi des effets "clusters" où la corrélation des actifs se concentre en une période t, impliquant un risque de non-diversification statistique (risque de marché).

Nous enregistrons une performance de 40,1% en prés de 2 ans et 6 mois de gestion, avec un maximum de 47,18%. Cette stratégie met en avant le risque probabiliste pour en dégager une rentabilité. Le risque extrême "Black Swan" est également pris en compte. Cependant, Un test "Out-of-Sample" doit être établi pour confirmer cette hypothèse. Les Calls et les Puts sont ici hors premium. Il serait nécessaire de minorer l'effet de cette prime sur la performance de la stratégie.

|

| |||||||||||||||||||||||||||||||||||||||||

de la

distribution asymptotique à partir du rendement u

de la

distribution asymptotique à partir du rendement u

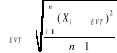

, La valeur

absolue de R sur n périodes, tel que :

, La valeur

absolue de R sur n périodes, tel que :

a. , la

moyenne arithmétique de l'échantillon ou paramètre

d'échelle

a. , la

moyenne arithmétique de l'échantillon ou paramètre

d'échelle  b. ,

l'écart-type de l'échantillon ou paramètre de

localisation

b. ,

l'écart-type de l'échantillon ou paramètre de

localisation c. , le

nombre d'observation de l'échantillon

c. , le

nombre d'observation de l'échantillon

et

et

esr la

fonction inverse de G et q, le quantil, lequel décrit

le niveau de probabilité à l'horizon de temps

spécifié

esr la

fonction inverse de G et q, le quantil, lequel décrit

le niveau de probabilité à l'horizon de temps

spécifié

.

Lorsque la VaR (q = 95%)

.

Lorsque la VaR (q = 95%)

, alors le

risque est dit faible. Inversement, le risque est dit élevé.

, alors le

risque est dit faible. Inversement, le risque est dit élevé.

cours

cours