|

Ministère de l'Enseignement

Supérieur

Université de 7 novembre à

Carthage

Institut des Hautes Etudes Commerciales - IHEC

Mémoire en vue de l'obtention du Diplôme

national

d'Expert Comptable

Gestion, mesure et communication sur les risques au

sein des

établissements de crédit au regard du contexte

tunisien et des

standards internationaux

Elaboré par : Dirigé par :

M. Zied LOUKIL M. Mohamed Ali ELAOUANI

Dédicaces

Je dédie ce travail :

A la mémoire de mon père,

A la mémoire de mes grands-parents,

A ma très chère mère qui a toujours

été là pour moi, et qui m'a donné un magnifique

modèle de sacrifice et de persévérance. J'espère

qu'elle trouvera dans ce travail toute ma reconnaissance et tout mon

amour,

A ma très chère femme, qui m'a supporté

tout au long de la période de préparation de ce travail, pour sa

grande patience et son soutien permanent,

A ma fille, pour la joie de vivre qu'elle m'apporte tous les

jours,

A mon frère et à toute ma belle famille pour

leurs encouragements et leur soutien,

A tous mes ami(e)s et à tous ceux et toutes celles qui

m'on accompagné et soutenu de près ou de loin dans le cadre de la

réalisation de travail.

Remerciements

En préambule à ce mémoire, je souhaitais

adresser mes remerciements les plus sincères à toutes les

personnes qui m'ont apporté leur aide et leur soutien pour

l'élaboration de ce mémoire.

Je tiens à remercier sincèrement Monsieur Mohamed

Ali ELAOUANI, pour son encadrement et sa disponibilité tout au long de

la préparation de la notice et la réalisation de ce

mémoire.

Mes remerciements s'adressent également à toutes

les personnes avec qui j'ai eu l'opportunité de travailler, qui m'ont

fait bénéficier de leurs conseils et de leur expérience

tout au long de mon stage professionnel.

Une pensée particulière est adressée

à tous les enseignants que j'ai eus, qui par leur valeur scientifique et

leur qualité pédagogique, ont largement contribué à

ma formation académique.

J'adresse également mes plus sincères remerciements

à tous mes proches et amis, qui m'ont toujours soutenu et

encouragé.

Enfin, je tiens à remercier les membres du jury pour leur

disponibilité et d'avoir bien voulu juger et évaluer ce

travail.

Merci à tous et à toutes.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Sommaire

Introduction générale 10

Partie I - Gestion, mesure et communication sur les

risques : Cadre réglementaire et pratiques du système bancaire

tunisien 15

Chapitre 1 : Cadre légal et réglementaire

tunisien en matière de gestion, de mesure et

|

de communication sur les risques

|

16

|

|

Sous chapitre 1 : Présentation du système

bancaire tunisien

|

17

|

|

Section 1 : La structure du système bancaire

tunisien

|

17

|

|

1.1. La Banque Centrale de Tunisie (BCT)

|

17

|

|

1.2. Les établissements de crédit

|

18

|

|

1.3. Les établissements financiers

|

19

|

|

1.3.1. Les établissements de leasing

|

.19

|

|

1.3.2. Les sociétés de factoring

|

.19

|

|

1.3.3. Les banques d'affaires

|

.20

|

|

1.4. Les banques spécialisées à statut

particulier

|

20

|

|

1.4.1. Les banques off shore

|

.20

|

|

1.5. Les bureaux de représentation

|

20

|

|

Section 2 : La réforme du système

bancaire tunisien

|

20

|

|

2.1 Libéralisation de l'activité bancaire et mise

en place du premier cadre prudentiel (1987-

|

|

|

1990)

|

23

|

|

2.1.1. Libéralisation de l'activité bancaire

|

.23

|

2.1.2. Mise en place du premier cadre prudentiel 23

2.2 Renforcement du cadre prudentiel et assainissement de la

situation financière des banques

|

(1991-1996)

|

24

|

|

2.2.1. Poursuite de la libération de l'activité

bancaire

|

24

|

|

2.2.2. Renforcement du cadre prudentiel

|

.24

|

|

2.2.3. Assainissement de la situation financière des

banques

|

27

|

2.3 Poursuite de l'assainissement de la situation

financière des banques, renforcement du cadre

|

prudentiel et modernisation du secteur (1997-2002)

|

27

|

|

2.3.1. Poursuite de l'assainissement de la situation

financière des banques

|

..27

|

|

2.3.2. Renforcement du cadre comptable et prudentiel

|

28

|

|

2.3.3. Modernisation du secteur bancaire

|

.29

|

|

2.4. Renforcement des règles prudentielles et de bonne

gouvernance et poursuite de la modernisation du secteur bancaire (2003-2009)

|

30

|

|

2.4.1. Renforcement des règles prudentielles et de

bonne gouvernance

|

.30

|

|

2.4.2. Poursuite de la modernisation du secteur bancaire

|

32

|

|

2.4.3. Poursuite de l'assainissement de la situation

financière

|

32

|

|

Section 3 : Les caractéristiques du secteur

bancaire tunisien

|

33

|

|

3.1. Le développement de la notion de banque universelle

|

33

|

|

3.2. La principale source de financement de l'économie

|

36

|

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

3.2.1. La prépondérance des banques dans le

financement de l'économie ....36

3.2.2. La dominance des banques publiques 36

3.2.3. L'analyse des encours de crédits .37

3.3. Le niveau élevé des créances douteuses

40

Section 4 : Les perspectives d'avenir et enjeux

41

4.1. Les perspectives du secteur bancaire 41

4.1.1. Une faible exposition au marché international

41

4.1.2. Un potentiel de croissance .41

4.2. Les enjeux futurs 42

4.2.1. Le taux de bancarisation . 42

4.2.2. La libéralisation des services bancaires ....

42

4.2.3. L'implantation à l'étranger .42

4.2.4. La conformité avec les normes internationales

de gestion des risques 43

4.2.5. L'accélération du processus de

désengagement de l'état 44

Sous chapitre 2 : Cadre légal et

réglementaire du système bancaire tunisien 44

Section 1 : La réglementation comptable

44

1.1. Les normes comptables sectorielles 44

1.2. Les circulaires de la BCT 45

1.3. Les règles comptables spécifiques au secteur

bancaire 45

1.3.1. La présentation des états financiers

.45

1.3.2. Le contrôle interne et l'organisation comptable

46

1.3.3. Les opérations en devises .48

1.3.4. Les engagements et revenus y afférents

49

1.3.5. Le portefeuille titres dans les établissements

de crédit 50

Section 2 : La réglementation prudentielle

53

2.1. L'usage des fonds propres 54

2.2. Les modalités d'octroi et de contrôle des

crédits 54

2.2.1. Les modalités d'octroi des crédits

55

2.2.1.1. Les crédits aux entreprises et aux

professionnels 55

2.2.1.2. Les crédits aux particuliers .55

2.2.2. Les modalités de contrôle du

crédit 56

2.3. La division, la couverture des risques et le suivi des

engagements 57

2.3.1. Les limites de risques 57

2.3.2. La couverture des risques (ratio de

solvabilité) 58

2.3.3. Le suivi des engagements 58

2.3.4. La classification des actifs 58

2.3.4.1. Les actifs courants .59

2.3.4.2. Les actifs classés .59

2.3.5. Le provisionnement des crédits .59

2.4. Le ratio de liquidité 60

Section 3 : La gouvernance d'entreprise 60

3.1. Le contrôle interne 61

3.1.1. Le contrôle des opérations et des

procédures internes 62

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

3.1.1.1. Le contrôle permanent 62

3.1.1.2. Le contrôle périodique .62

3.1.1.3. Les dispositions communes au contrôle

permanent et au contrôle périodique ..........63

3.1.2. L'organisation comptable et le traitement de

l'information 63

3.1.2.1. La piste d'audit .63

3.1.2.2. Les méthodes d'évaluation et de

comptabilisation .63

3.1.2.3. Les systèmes d'information .63

3.1.2.4. Le plan de continuité de l'activité

.63

3.1.3. La mesure, la surveillance et la maîtrise des

risques .64

3.1.3.1. Le risque de crédit 64

3.1.3.2. Le risque de marché 66

3.1.3.3. Le risque global de taux d'intérêt

66

3.1.3.4. Le risque de liquidité .66

3.1.3.5. Le risque de règlement 67

3.1.3.6. Le risque opérationnel 67

3.1.4. Le système de documentation et d'information

68

3.1.4.1. Les prérogatives d'information 68

3.1.4.2. La documentation des procédures 68

3.1.4.3. Les rapports d'audit interne .68

3.1.4.4. Le rapport sur le contrôle interne 68

3.1.4.5. Le rapport sur la mesure et la surveillance des

risques 69

3.1.4.6. La communication des rapports sur le contrôle

interne et sur les risques........ 69

3.2. Le comité permanent d'audit interne 69

3.2.1. La composition du comité permanent d'audit

interne 69

3.2.2. Les attributions du comité permanent d'audit

interne .69

3.2.3. Le droit d'information du comité permanent

d'audit interne .70

3.2.4. Le fonctionnement du comité permanent d'audit

interne .70

3.3. Le comité exécutif de crédit 70

3.3.1. La composition du comité exécutif de

crédit ..70

3.3.2. Les attributions du comité exécutif de

crédit 71

3.3.2.1. L'examen de l'activité de financement

..71

3.3.2.2. La révision de la politique de financement

..71

3.3.2.3. La prononciation d'un avis sur les financements

.71

3.3.2.4. Le droit d'information du comité

exécutif de crédit 71

3.3.3. Le fonctionnement du comité exécutif de

crédit .71

3.4. Le contrôle de la conformité 72

3.4.1. Les attributions du contrôle de la

conformité ..72

3.4.2. Le fonctionnement du contrôle de la

conformité 72

Section 4 : La surveillance bancaire 73

4.1. Les mesures préventives 73

4.1.1. Le droit à l'information 73

4.1.2. Le pouvoir de contrôle .73

4.1.2.1. Le contrôle sur pièces 73

4.1.2.2. Le contrôle sur place .73

|

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

|

|

4.1.3. Le pouvoir d'injonction

|

.74

|

|

4.1.4. L'administration provisoire

|

74

|

|

4.1.5. Le pouvoir d'intervention

|

.75

|

|

4.2. Les mesures répressives

|

75

|

|

Section 5 : Le commissaire aux comptes

|

76

|

5.1. Les dispositions spécifiques aux commissaires aux

comptes des établissements de crédit 76

5.2. Les objectifs de la mission de contrôle d'un

établissement de crédit 76

5.3. Le contenu des rapports des commissaires aux comptes des

établissements de crédit 77

5.4. La portée et les modalités de la

révision des comptes d'un établissement de crédit 78

5.5. Les commissaires aux comptes de la BCT 80

Chapitre 2 : Evaluation des apports des réformes

entreprises en matière de gestion, de mesure et de communication sur les

risques au sein des établissements de crédit

|

et améliorations attendues

|

80

|

|

Sous chapitre 1 : Les apports des réformes

entreprises

|

81

|

|

Section 1 : Le renforcement des assises

financières

|

81

|

|

1.1. Le renforcement des capitaux propres

|

82

|

|

1.2. Une politique prudente de distribution des dividendes

|

83

|

|

1.3. Le cas particulier d'Attijari Bank et de l'UIB

|

83

|

|

1.3.1. Le cas d'Attijari Bank

|

83

|

|

1.3.2. Le cas de l'Union Internationale des Banques (UIB)

|

83

|

|

Section 2. L'amélioration de la qualité

des actifs et du taux de couverture

|

85

|

|

2.1. La qualité du portefeuille de crédits

|

85

|

|

2.1.1. Analyse de l'évolution de la qualité du

portefeuille de crédits

|

..85

|

|

2.1.2. Analyse comparative de la qualité du

portefeuille de crédits

|

86

|

|

2.2. Le taux de couverture des créances classées

|

87

|

|

2.2.1. Analyse de l'évolution de la couverture des

créances classées

|

..87

|

|

2.2.2. Analyse comparative de la couverture des

créances classées

|

87

|

|

2.3. La corrélation entre la qualité du

portefeuille et sa couverture

|

87

|

|

Section 3. L'amélioration des ratios

réglementaires

|

88

|

|

3.1. La couverture des risques

|

88

|

|

3.1.1. L'évolution du ratio de solvabilité du

secteur bancaire tunisien

|

89

|

|

3.1.2. Le respect du ratio de solvabilité

|

89

|

|

3.1.3. Le cas particulier d'Attijari Bank et de l'UIB

|

90

|

|

3.2. La liquidité

|

90

|

|

3.2.1. La couverture du risque de liquidité

|

.91

|

|

3.2.2. Le cas particulier d'Attijari Bank et de l'UIB

|

91

|

|

3.3. La couverture des immobilisations par les fonds propres

|

91

|

|

3.4. La couverture des dépôts de la clientèle

|

92

|

|

3.5. La concentration et la division des risques

|

93

|

|

3.5.1. La limitation de la concentration des risques

|

..93

|

|

3.5.2. La division des risques

|

.94

|

|

Section 4 : Le renforcement des règles de bonne

gouvernance

|

95

|

|

4.1. Les principales dispositions de bonne gouvernance

|

95

|

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

4.2. Les mesures prises par les établissements de

crédit 96

4.2.1. Le cas de la Banque Internationale Arabe de Tunisie

(BIAT) 96

4.2.2. Le cas de la Société Tunisienne de

Banque (STB) 97

4.2.3. Le cas de l'Amen Bank (AB) .98

4.2.4. Le cas de la Banque de Tunisie (BT) 99

4.2.5. Le cas de l'Union Internationale des Banques (UIB)

..99

4.2.6. L'évolution des dispositifs de gouvernance et

de contrôle interne .... 99

Sous chapitre 2 : Evaluation et améliorations

attendues du dispositif actuel 100

Section 1 : L'évaluation du dispositif actuel

100

1.1. Le diagnostic de la situation actuelle et des pratiques des

établissements de crédit 100

1.1.1. La gouvernance d'entreprise 101

1.1.1.1. Le renforcement de la réglementation

..101

1.1.1.2. L'importance des créances douteuses

.102

1.1.2. L'information financière 103

1.1.2.1. Les règles et méthodes comptables

104

1.1.2.1.1. Les règles de provisionnement des

créances douteuses 104

1.1.2.1.2. Les modalités d'évaluation des

garanties .105

1.1.2.2. L'information financière consolidée

.106

1.1.2.2.1. Au niveau des groupes bancaires 106

1.1.2.2.2. Au niveau des contreparties .106

1.1.2.3. La qualité de l'information financière

..107

1.1.3. La surveillance bancaire 109

1.1.3.1. La surveillance consolidée 109

1.1.3.2. Le dispositif de sanctions .109

1.2. Le questionnaire d'évaluation du dispositif et des

pratiques actuels 110

1.2.1. Le contenu du questionnaire 110

1.2.2. L'analyse des réponses au questionnaire

111

1.2.2.1. L'analyse globale .111

1.2.2.2. L'analyse détaillée .112

Section 2 : Les améliorations attendues

114

2.1. La gouvernance d'entreprise 114

2.1.1. La gestion des risques ...114

2.1.1.1. Le risque de crédit . 114

2.1.1.2. Le risque de marché .115

2.1.1.3. Le risque de taux 116

2.1.1.4. Le risque de liquidité .116

2.1.1.5. Le risque opérationnel .117

2.1.2. Les systèmes d'information .117

2.1.3. L'audit interne 117

2.2. L'information financière 118

2.2.1. La poursuite des réformes comptables

..119

2.2.2. Le respect des obligations comptables 119

2.2.3. Le renforcement des obligations en matière de

transparence 120

2.3. La surveillance bancaire 121

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

2.3.1. Le renforcement des missions de contrôle

121

2.3.2. L'adoption d'une surveillance consolidée

122

2.3.3. La mise en oeuvre des mesures disciplinaires

122

Partie II - Réglementations internationales en

matière de gestion, de mesure et de communication sur les risques au

sein des établissements de crédit 123

Chapitre 1 : Principales réglementations

internationales 124

Sous chapitre 1 : Les principaux cadres

réglementaires 124

Section 1 : La réglementation comptable

124

1.1. Le référentiel IFRS 125

1.1.1. Les principes de comptabilisation et

d'évaluation 126

1.1.1.1. La définition d'un instrument financier

.127

1.1.1.2. La classification comptable des instruments

financiers 127

1.1.1.3. L'évaluation des instruments financiers

128

1.1.1.3.1. Les définitions liées à

l'évaluation 128

1.1.1.3.2. L'évaluation à l'origine

129

1.1.1.3.3. L'évaluation ultérieure des actifs

financiers ..129

1.1.1.3.4. L'évaluation ultérieure des passifs

financiers ..129

1.1.1.4. La comptabilisation des pertes et profits

.130

1.1.1.5. La dépréciation d'actifs financiers

131

1.1.1.5.1. Les actifs financiers comptabilisés au

coût amorti 131

1.1.1.5.2. Les actifs financiers disponibles à la

vente 131

1.1.1.5.3. Les actifs financiers comptabilisés au

coût 131

1.1.1.6. Les reclassements d'instruments financiers

131

1.1.2. La communication financière .....132

1.1.2.1. La gestion des risques . 133

1.1.2.1.1. Les informations qualitatives 133

1.1.2.1.2. Les informations quantitatives 134

1.1.2.2. La détermination de la juste valeur

135

1.1.2.3. La gestion du capital .136

1.1.2.4. La première application d'IFRS 7

137

1.1.2.4.1. La gestion des risques 138

1.1.2.4.2. La détermination de la juste valeur

138

1.1.2.4.3. La gestion du capital .138

1.1.2.4.4. La crise financière .138

1.1.2.4.5. Conclusion ..... .139

Section 2 : La réglementation prudentielle

139

2.1. Le comité de Bâle et ses missions 140

2.2. Les accords de Bâle I et le ratio Cooke 140

2.2.1. Les accords de Bâle Il et le ratio Mc Donough

141

2.2.1.1. Les exigences en fonds propres (Pilier 1)

143

2.2.1.1.1. Le risque de crédit .144

2.2.1.1.2. Le risque de marché .147

|

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

|

|

2.2.1.1.3. Le risque opérationnel

2.2.2. La surveillance prudentielle (Pilier 2)

2.2.2.1. L'importance du pilier 2

2.2.2.2. Les principes essentiels du pilier 2

2.2.2.3. Les aspects spécifiques au pilier 2

|

149 ..150 151

151

152

|

|

2.2.3. La discipline de marché (Pilier 3)

|

153

|

|

2.2.4. L'application des accords de Bâle Il au niveau

international

|

155

|

|

2.2.4.1. Au niveau des pays membres du Comité de

Bâle

|

.... .155

|

|

2.2.4.2. Au niveau des pays émergents

|

.........156

|

|

Section 3 : La gouvernance d'entreprise

|

157

|

|

3.1. La loi Sarbanes-Oxley aux Etats-Unis

|

158

|

|

3.1.1. Le contexte de mise en place de la loi Sarbanes-Oxley

|

.158

|

|

3.1.2. Les principales dispositions de la loi Sarbanes-Oxley

|

159

|

|

3.2. La loi de Sécurité Financière (LSF) en

France

|

160

|

|

3.2.1. Le contexte de mise en place de la loi de

Sécurité Financière

|

160

|

|

3.2.2. Les principales dispositions de la loi de

Sécurité Financière

|

..160

|

|

3.3. Les principes de bonne gouvernance du Comité de

Bâle

|

163

|

|

3.4. La 8ème directive européenne

relative au contrôle légal des comptes

|

165

|

|

3.4.1. L'indépendance du contrôleur légal

des comptes

|

165

|

|

3.4.2. La surveillance du contrôleur légal des

comptes ....

|

..166

|

|

3.4.3. Le nouvelles attributions du comité d'audit

|

167

|

|

3.4.4. Les dispositions diverses relatives au contrôle

légal des comptes

|

..167

|

|

Section 4 : La supervision bancaire

|

167

|

|

4.1. La supervision bancaire à l'échelle mondiale

|

168

|

|

4.1.1. Le Forum de Stabilité Financière (FSF)

|

168

|

|

4.1.2. Le Fonds Monétaire International (FMI)

|

169

|

|

4.1.3. Le Comité de Bâle

|

..169

|

|

4.2. La supervision bancaire à l'échelle

européenne

|

170

|

|

4.2.1. Les comités de niveau 3

|

...171

|

|

4.2.1.1. Committee of European Banking Securities (CEBS)

|

..171

|

|

4.2.1.2. Committee of European Securities Regulators (CESR)

|

172

|

|

4.2.2. Le collège des superviseurs

|

172

|

|

4.3. La supervision bancaire en France

|

173

|

|

4.3.1. La Commission bancaire

|

.174

|

|

4.3.1.1. L'organisation de la Commission bancaire

|

..175

|

|

4.3.1.2. Les attributions de la Commission bancaire

|

175

|

|

4.3.2. L'Autorité des Marchés Financiers (AMF)

|

.179

|

|

Sous chapitre 2 : Les réformes engagées

post crise financière

|

180

|

|

Section 1 : Les normes comptables

|

181

|

|

1.1. Les limites des normes comptables

|

181

|

|

1.1.1. Les entités hors bilan

|

181

|

|

1.1.2. Le principe de « juste valeur »

|

182

|

|

1.1.3. L'information financière .........

|

.184

|

|

1.1.4. La normalisation comptable .....

|

.185

|

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

|

1.2. Les réformes comptables entreprises 186

1.2.1. Les réformes relatives aux entités hors

bilan 187

1.2.2. Les réformes relatives à

l'évaluation et à l'information financière au titre des

instruments

|

|

financiers

|

188

|

|

1.2.2.1. Les mesures prises par le FASB .....

|

.188

|

|

1.2.2.2. Les mesures prises par l'IASB

|

189

|

|

1.2.2.3. Les mesures diverses

|

.194

|

|

1.2.3. Les réformes relatives à la

normalisation comptable

|

195

|

|

Section 2 : Les normes prudentielles

|

197

|

|

2.1. Les limites des normes prudentielles

|

197

|

|

2.1.1. La procyclicité des règles prudentielles

|

198

|

|

2.1.2. Le ratio de solvabilité

|

.198

|

|

2.1.3. L'harmonisation internationale

|

199

|

|

2.1.4. Les agences de notation

|

200

|

|

2.2. Les réformes prudentielles entreprises

|

200

|

|

2.2.1. Les exigences en fonds propres au titre des

activités de trading

|

..201

|

|

2.2.2. La gestion de la liquidité

|

.202

|

|

2.2.3. Les agences de notation

|

203

|

|

2.2.4. Les projets actuels de réforme

|

204

|

|

Section 3 : La supervision bancaire

|

205

|

|

3.1. Les limites de la supervision bancaire

|

205

|

|

3.2. Les réformes entreprises en matière de

supervision bancaire

|

205

|

Chapitre 2 : Adaptabilité des « best

practices » internationaux aux réformes attendues du

système bancaire tunisien et facteurs clés de succès de

leur mise en application 206

Sous chapitre 1 : Divergences et impacts de la mise en

application des « best

practices » internationaux au

système bancaire tunisien 207

Section 1 : Les « best practices » en

matière comptable 207

1.1. Les normes IFRS 208

1.2. Les impacts de l'adoption des normes IFRS 209

1.2.1. L'application élargie de la juste valeur

209

1.2.2. L'évaluation des créances au coût

amorti selon la méthode du TIE et l'activation des

|

coûts de transaction

|

211

|

|

1.2.3. La dépréciation individuelle et

collective des créances

|

..212

|

|

1.2.4. L'introduction de la comptabilité de couverture

|

213

|

|

1.2.3. Le renforcement de l'information financière

|

215

|

|

Section 2 : Les « best practices » en

matière prudentielle

|

215

|

|

2.1. Les accords de Bâle II

|

216

|

|

2.2. Les impacts de l'adoption des accords de Bâle II

|

216

|

|

2.2.1. Les impacts financiers

|

.216

|

|

2.2.2. Les impacts sur les systèmes d'information

|

..218

|

|

2.2.3. Les impacts sur les exigences en fonds propres

|

.219

|

|

2.2.4. Les impacts sur le financement des entreprises

|

221

|

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

2.2.5. Les impacts sur le processus de gestion des risques

224

2.2.6.Les impacts sur la communication financière

224

Section 3 : Les « best practices » en

matière de surveillance bancaire 224

3.1. Les impacts de la mise en place des normes IFRS 224

3.2. Les impacts de la mise en place des accords de Bâle II

225

Sous chapitre 2 : Facteurs clés de succès

de la mise en application des « bests

practices » internationaux au

système bancaire tunisien 226

2.1. L'adoption d'une approche structurante et progressive

227

2.2. La réforme de la normalisation comptable 228

2.3. L'adaptation de la surveillance bancaire 230

2.4. L'implication des commissaires aux comptes 231

2.5. La réalisation d'études d'impact 232

2.6. La capitalisation de l'expérience 233

2.7. L'exploitation des synergies 234

2.8. La rentabilisation de l'investissement 234

Conclusion générale 236

Bibliographie 238

Les annexes sont présentées dans un support

séparé.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Introduction générale

Le système bancaire et le marché financier sont

les principaux moteurs du développement économique d'un pays

à travers le financement des investissements et des projets. Ce constat

est d'autant plus important et plus crucial dans le cas des pays

émergents ou en voie de développement. En effet, ces derniers

nécessitent un système bancaire et financier stable et performant

afin de créer de la valeur et des emplois.

L'émergence de nouvelles puissances économiques

asiatiques et des pays de l'est européen, l'envolée des prix des

matières premières et des ressources énergétiques,

ainsi que la crise financière dite des « subprime »

qui a engendré une crise économique mondiale, n'ont fait que

souligner l'enjeu d'un système fiable et confirmer la

nécessité de continuité et d'accélération du

processus de mise à niveau du secteur bancaire dans le cas des pays

émergents ou en voie de développement.

Les pouvoirs publics tunisiens, conscients du défi de

développement auquel est confronté notre économie, ont

engagé durant les deux dernières décennies un plan de

restructuration et de modernisation du système bancaire et financier,

à travers la mise en place d'une infrastructure réglementaire et

opérationnelle en ligne avec les standards internationaux de haut

niveau.

D'importantes réformes législatives et

réglementaires ont dores et déjà été mises

en place au cours des dix dernières années, visant à

renforcer le secteur bancaire, notamment à travers :

· la consolidation des assises financières des

banques,

· la création du concept de banque universelle,

· l'optimisation du suivi des risques,

· le renforcement des règles prudentielles et de

bonne gouvernance,

· le renforcement du dispositif de contrôle

interne,

· l'accélération de la privatisation du

secteur bancaire,

· etc....

Parmi ces réformes, de nouvelles normes comptables

sectorielles spécifiques aux établissements bancaires ont vu le

jour1.

En ce qui concerne le renforcement du contrôle interne

au sein des établissements bancaires, la circulaire n°2006-19

« Contrôle interne » 2 a fixé les principales

dispositions relatives à la mise en place de procédures de

contrôle interne, d'organisation comptable et de traitement de

l'information, d'un système de mesure, de surveillance et de

maîtrise des risques, d'un système de documentation et

d'information, ainsi qu'à la création d'un comité

permanent d'audit interne.

La Banque Centrale de Tunisie (BCT) a émis depuis la

fin des années quatre vingt, un certain nombre de Circulaires

complétant les normes comptables, utilisées dans la

préparation des états financiers des établissements de

crédit. Ces circulaires traitent de la classification des

créances, du provisionnement des créances douteuses dites «

créances classées », et du suivi et de l'évaluation

des engagements3.

1 : Les Normes Comptables Tunisiennes (NCT) 21 à 25,

applicables à compter des exercices ouverts au 1er janvier

1999.

2 : Circulaire de la BCT aux établissements de

crédit n°2006-19 du 28 novembre 2006 « Contrôle interne

».

3 : Circulaire aux banques n°87-46 « Division,

couve rture des risques et suivi des engagements » du 18 décembre

1987, telle que modifiée et complétée par la circulaire

n°91-24 du 17 décembre 1991, la circulaire n°99-04 du 19 m ard

1999 et la circulaire n°2001-12 du 4 mai 2001.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Le taux des créances douteuses du secteur bancaire

tunisien s'est élevé à 15,5% à fin 2008 (contre

17,6% à fin 2007), avec un taux de couverture égal à 56,8%

(contre 53,2% à fin 2007)4. A noter que, la BCT a fixé

pour objectif de ramener le taux des créances douteuses à 15% en

2009 et à 12% en 2011. Le taux de couverture escompté

s'élève à 70%5.

L'effort de réglementation s'est poursuivi au cours

des deux dernières décennies, permettant de moderniser de

manière considérable le système bancaire tunisien, en

particulier à travers la mise en place d'un socle de règles

prudentielles, de gestion des risques et d'une meilleure transparence

financière. Ainsi, les ratios prudentiels des banques tunisiennes se

sont améliorés, le niveau des créances douteuses a

diminué et leur niveau de provisionnement a

augmenté6.

D'autres réformes sont en cours de mise en place comme

l'adoption des règles prudentielles édictées par les

accords de Bâle II7. Des projets complémentaires et des

améliorations restent envisageables, notamment en ce qui concerne le

dispositif de contrôle interne, la gouvernance, le niveau de

provisionnement des créances douteuses, et la communication

financière sur la gestion des risques.

Les dispositions réglementaires et professionnelles

relatives au commissaire aux comptes, en tant qu'acteur essentiel dans la

gouvernance des établissements de crédit, dans

l'évaluation de leur dispositif de contrôle interne et le

contrôle de leur information financière, seront également

présentées et étudiées à l'échelle

nationale et internationale.

La continuité du processus de mise à niveau du

dispositif légal et réglementaire du secteur bancaire tunisien

s'avère donc nécessaire afin de permettre aux

établissements de crédit tunisiens de disposer des meilleurs

outils de gestion des risques et de transparence financière.

Les établissements bancaires tunisiens sont

caractérisés par la prépondérance de

l'activité de crédit, qui présente un poids significatif

dans les emplois des banques (environ 80% du total des emplois des banques

à fin 20088) et dans la contribution à leurs revenus

(mage d'intérêt représentant 59% du produit net brut

20079). Nous accorderons donc une place particulière au

risque de crédit dans le cadre de ce travail.

Le principal objectif étant de permettre au secteur

bancaire tunisien de jouer pleinement son rôle pour assurer le

financement de l'économie d'une manière saine et durable, avec

une meilleure maîtrise des risques et tout en consolidant ses fonds

propres. L'atteinte de cet objectif va de pair avec l'amélioration de la

compétitivité des établissements de crédit

tunisiens dans la perspective de la libéralisation des services.

Dans le cadre de ce mémoire, le dispositif légal

et réglementaire ainsi que les pratiques des établissements de

crédits en Tunisie feront l'objet d'analyse et de comparaison avec les

standards et les pratiques observés au niveau international, relatifs

à la gestion et à communication financière sur les risques

financiers, notamment en ce qui concerne les accords de Bâle II, les

normes comptables internationales IFRS et les réformes engagées

postérieurement à la crise financière.

En effet, la crise financière et économique

mondiale a démontré un certain nombre de limites des dispositifs

réglementaires au niveau international en terme de gestion et de mesure

des risques, qui n'ont pas permis d'anticiper et de détecter la crise

financière, dite des « subprime », qui a

engendrée une crise économique mondiale de grande ampleur.

4 : Banque Centrale de Tunisie, Rapport annuel 2008, juin 2009,

page 230.

5 : Banque Centrale de Tunisie, Rapport annuel 2007, juin 2008,

pages 14, 15 et 246.

6 : MAC SA, « Etude du secteur bancaire en Tunisie »,

mise à jour d'août 2009 par Salma Zammit, pages 11 et 12.

7 : Banque Centrale de Tunisie, Rapport annuel 2007, juin 2008,

pages 16 et 192.

8 : Calcul établi sur la base des données

chiffrées publiées par la BCT dans son rapport annuel 2008, pages

224 et 225, portant sur les vingt banques universelles de la place.

9 : Calcul établi sur la base des données

chiffrées publiées par la BCT dans son rapport annuel 2008, page

228, portant sur les vingt banques universelles de la place.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Dans ce contexte, il serait donc intéressant de

présenter les principales limites et réformes en cours de mise en

place des standards internationaux en terme de gestion, de mesure et de

communication sur les risques au sein des établissements de

crédit.

En effet, le non respect des règles d'octroi des

crédits immobiliers dits de « subprime » 10

et de mesure du risque de crédit par les banques américaines,

sont à l'origine de la crise financière qui a

débutée aux Etats Unis durant l'été 2007. Ces

dérives ont été amplifiées par l'éclatement

de la bulle spéculative du marché immobilier américain.

Les effets de cette crise des « subprime » se sont

propagés aux banques européennes et asiatiques par le biais de

produits de titrisation des créances défectueuses,

externalisées par les banques américaines.

Ce phénomène a donné lieu à une

crise de confiance entre les banques au niveau mondial et a limité les

échanges interbancaires, c'est alors une crise de liquidité qui a

démarré dès l'été 2008 et qui a

engendré un écroulement de marchés financiers et la

faillite de plusieurs banques (dont la plus importante est celle de Lehman

Brothers aux Etats Unis11).

Dans ce contexte de crise et d'urgence, l'intervention des

gouvernements est devenue indispensable pour injecter des liquidités

renforçant ainsi les fonds propres des banques. Plusieurs

opérations de rapprochement et de fusion absorption entre banques ont

également été observées.

Les effets de cette crise de liquidité, ont

été amplifiés par certains scandales liés à

des dysfonctionnements des procédures de contrôle interne au sein

des établissements de crédit. « L'affaire Kerviel

»12 à la Société Générale en

France et « l'affaire Madoff »13 aux Etats-Unis

d'Amérique en sont deux exemples.

Les effets de ces événements, ont jeté le

discrédit sur le système financier mondial, et sur ses

règles de fonctionnement, de surveillance et de transparence

financière.

Du fait de la crise de confiance et de liquidité, les

banques ont durci leurs conditions d'octroi de crédits, touchant ainsi

l'ensemble des tissus et activités économiques, notamment les PME

: c'est l'économie réelle qui est touchée.

En Tunisie, les établissements de crédits n'ont

pas été directement affectés par les effets de la crise

des « subprime », de liquidité et des marchés

financiers14. Toutefois, la conjoncture économique mondiale a

commencé à toucher indirectement un certain nombre de secteurs

d'activités (les secteurs exportateurs, le tourisme...) et le niveau des

investissements directs étrangers (IDE)15.

Le climat économique actuel à l'échelle

nationale et internationale, aura naturellement un impact sur la

solvabilité d'un certain nombre d'opérateurs économiques,

et par conséquent sur le niveau du risque de crédit au sein des

établissements bancaires.

Ce contexte souligne l'importance de la gestion et de la

surveillance des risques au sein des

établissements de crédit.

Les origines de cette crise mondiale mettent l'accent sur l'échec

de

certaines réglementations en vigueur à l'échelle

internationale et la nécessité de mise en place de

10 : Les crédits « subprime » sont des

crédits immobiliers à des taux d'intérêt variables

consentis à des ménages aux revenus modestes.

11 : La banque d'affaires américaine Lehman Brothers a

été officiellement déclaré en faillite le 15

septembre 2008 suite à son placement sous la protection du chapitre 11

du droit fédéral américain sur les faillites.

12 : Fraude interne découverte en janvier 2008 à la

Société Générale, qui lui a couté 4,9

milliards d'euros suite à des prises de positions dissimulées par

l'un de ses traders, et contraires aux règlements internes de la

banque.

13 : Escroquerie découverte en décembre 2008

réalisée par l'une des principales sociétés

d'investissements américaines, dont le montant est estimé

à environ 50 milliards de dollars américains.

14 : Fitch Rating, Special report, North African Bank Exposure

to the International Financial Market Crisis: Why their Contagion Risk is

Limited, November 2008, pages 2 and 3.

15 : Révision à la baisse par le

Ministère des Finances du taux de croissance prévisionnel 2009 de

5% à 4,5% en avril 2009, et révision à la baisse par la

BCT du taux directeur de 75 points de base (de 5,25% à 4,5%), pour

promouvoir les investissements et la création des emplois, en

février 2009.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

nouvelles réformes. La Tunisie, en tant

qu'économie émergente, intégrée à

l'économie mondiale, sera amenée à suivre la mouvance

internationale.

Au vu de l'ensemble de ces éléments, ce

mémoire aura pour objectif principal de répondre à la

problématique suivante :

Quels sont les meilleurs outils réglementaires

et prudentiels en matière de gestion, de mesure et de communication

financière sur les risques, à mettre en place par le

système bancaire tunisien, pour lui permettre d'assumer pleinement son

rôle dans financement de l'économie d'une manière saine et

durable?

Pour répondre à cette problématique, mon

travail sera structuré en deux parties :

Tout d'abord, une première

partie relative au diagnostic du dispositif légal et

réglementaire tunisien et des pratiques des établissements de

crédit en matière de gestion, de mesure et de communication sur

les risques.

La première partie sera scindée en deux chapitres

;

~ Un premier chapitre théorique,

relatif à la présentation de la structure et des

caractéristiques du système bancaire tunisien et des

réformes mises en place, du cadre légal et réglementaire

en matière comptable, prudentielle, de gouvernance d'entreprise, de

surveillance bancaire et de contrôle légal.

Le rôle des principaux intervenants en terme de

régulation, à savoir la Banque Centrale de Tunisie et le Conseil

du Marché Financier (CMF), et en terme de gouvernance d'entreprise, en

particulier le commissaire aux comptes, fera l'objet d'une présentation

à ce niveau.

Ce premier chapitre permet de faire un état des lieux du

dispositif existant relatif à la gestion, la mesure et la communication

sur les risques.

~ Un deuxième chapitre pratique

d'analyse des apports des réformes mises en place au profit du

système bancaire tunisien et de revue des pratiques des

établissements de crédit en terme de gestion, de mesure et de

communication sur les risques.

Ce deuxième chapitre pratique permet de mesurer de

façon concrète les apports des réformes

réalisées, d'évaluer le dispositif réglementaire en

vigueur, d'examiner la conformité des pratiques des banques et

d'identifier les éventuelles améliorations à apporter

à ce dernier.

La deuxième partie relative

à la présentation des principales réglementations

comptables et prudentielles au niveau international en matière de

gestion des risques au sein des établissements de crédit, et leur

transposition au système bancaire tunisien, sera également

scindée en deux chapitres :

~ Un premier chapitre de présentation

des principales réglementations prudentielles et comptables en

matière de gestion, de mesure et de communication sur les risques au

sein des établissements de crédit, à l'échelle

internationale.

Au cours des dernières années, le secteur

bancaire européen a fait l'objet de deux importantes réformes de

manière simultanée. Une réforme de la

réglementation comptable à travers l'adoption des normes

internationales de l'IASB, et une réforme de la réglementation

prudentielle instaurée par le Comité de Bâle, dite les

accords de Bâle II.

Une attention particulière sera accordée aux

normes comptables de l'IASB relatives à la comptabilisation, à

l'évaluation et à la communication financière sur les

instruments financiers et sur les risques qui leurs sont associés,

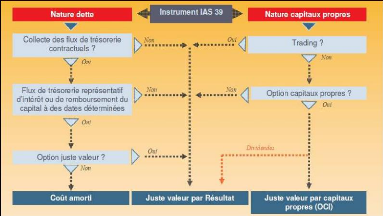

à savoir les normes IAS 39 « Instruments financiers :

comptabilisation et évaluation » et IFRS 7 « Instruments

financiers : informations à fournir », ainsi qu'aux trois piliers

des accords de Bâle II.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Les dispositions prises dans le cadre de la crise

financière et les réformes en cours de mise en place seront

également étudiées afin d'identifier les principales

limites des réglementations internationales en terme de gestion, de

mesure et de communication sur les risques.

Ce premier chapitre nous permettra d'identifier les meilleurs

standards au niveau international en terme de gestion, de mesure et de

communication financière sur les risques, et de gouvernance

d'entreprise. Les principales réformes en cours de mise en place post

crise financière seront également présentées.

· Le deuxième chapitre sera

consacré à l'adaptabilité des « best

practices » internationaux aux améliorations attendues du

dispositif légal et réglementaire tunisien.

L'étude de l'adaptabilité de ces «

best practices » avec le système bancaire tunisien,

passera par l'analyse des principales divergences, des impacts et des facteurs

clés de succès de leur mise en application.

La conclusion générale de ce

mémoire nous permettra :

· de faire une évaluation globale du cadre

légal et réglementaire, et des pratiques des banques tunisiennes

en matière de gestion, de mesure et de communication sur les risques et

de gouvernance d'entreprise,

· d'identifier les améliorations attendues dans

ce domaine,

· de recenser les « best practices » au

niveau international et les enseignements tirés suite à la crise

financière,

· et d'étudier l'adaptabilité de ces «

best practices » à l'environnement tunisien face aux

apports souhaités et leurs impacts.

Gestion, mesure et communication sur les risques au sein

des établissements de crédit au regard du contexte tunisien et

des standards internationaux

Partie I

Gestion, mesure et communication sur les risques : Cadre réglementaire

et pratiques du système bancaire tunisien

|

|

Le diagnostic du dispositif légal et

réglementaire tunisien et des pratiques des établissements de

crédit en matière de gestion, de mesure et de communication sur

les risques sera réalisé à travers deux approches :

Une première approche

théorique, dans le premier chapitre qui s'intitule

« Cadre légal et réglementaire tunisien en

matière de gestion, de mesure et de communication sur les risques

», relative à la présentation des

spécificités du système bancaire tunisien, des principaux

risques auxquels sont exposés les établissements de crédit

en Tunisie, le cadre légal et réglementaire en matière de

règles prudentielles, la réglementation comptable et de

communication financière ainsi que les principaux intervenants en terme

de gouvernance d'entreprise, de surveillance bancaire et de contrôle

légal :

· Le premier chapitre théorique permettra de

faire une présentation du système bancaire du tunisien, de son

architecture, des réformes mises en place au cours des deux

dernières décennies et des enjeux futurs dans le sous-chapitre

« Présentation du système bancaire tunisien

».

· Le deuxième sous-chapitre «

Cadre légal et réglementaire du système

bancaire tunisien », traitera du dispositif applicable aux

établissements de crédit en Tunisie, notamment en matière

prudentielle, comptable et de gouvernance d'entreprise. Le rôle du

commissaire aux comptes sera également analysé dans ce

sous-chapitre.

Une deuxième approche pratique dans

le deuxième chapitre qui s'intitule « Evaluation des

apports des réformes entreprises en matière de gestion, de mesure

et de communication sur les risques au sein des établissements de

crédit et améliorations attendues ».

· Un premier sous-chapitre intitulé «

Les apports des réformes entreprises »

présentera les améliorations constatées au sein des

établissements de crédit tunisiens en matière ;

- de renforcement des fonds propres,

- de qualité des créances et de leur taux de

couverture,

- de respect des ratios prudentiels

- et de règles de bonne gouvernance.

· Au niveau du deuxième sous-chapitre «

Evaluation et améliorations attendues du dispositif actuel

», nous procéderons à une évaluation du

dispositif réglementaire et prudentiel tunisien en matière de

mesure, de gestion et de communication sur les risques, d'examiner la

conformité des pratiques des banques avec le dispositif

réglementaire en vigueur, en tenant compte de l'historique et des

spécificités du secteur bancaire tunisien, ce qui nous permettra

d'identifier les améliorations attendues.

Cette approche pratique sera essentiellement basée sur

:

- les rapports annuels, les études et les données

statistiques publiés par la Banque Centrale de

Tunisie, l'Association Professionnelle Tunisienne des Banques,

le Conseil du Marché Financier...

Gestion, mesure et communication sur les risques au sein

des établissements de crédit au regard du contexte tunisien et

des standards internationaux

- les documents de référence, les rapports annuels

et les communiqués de presse publiés par les principales banques

tunisiennes,

- les rapports et les conclusions des travaux

réalisés par des instances et des organismes internationaux,

à savoir ; le Fonds Monétaire International et la Banque Mondiale

(exemple : Le Rapport de la Banque Mondiale sur le Respect de Normes et Codes

(RNCC) - Comptabilité et Audit, datant d'octobre 2006),

- des études de marché et des

présentations spécialisées (exemple : étude de MAC

SA mise à jour en août 2009, étude de Maxula Bourse datant

d'avril 2008, étude d'AXIS Bourse datant de juillet 2007),

- et des discussions avec des représentants de banques et

un représentant de l'Association Professionnelle Tunisienne des

Banques.

Par ailleurs, notre analyse sera complétée par

les réponses au questionnaire détaillé intitulé

« Questionnaire d'évaluation du dispositif et des pratiques des

établissements de crédit tunisiens en matière de gestion,

de mesure et de communication sur les risques » établi dans le

cadre de ce travail (Cf. Annexe 8).

Ce questionnaire a été destiné aux

commissaires aux comptes, auditeurs externes et auditeurs internes de banques

tunisiennes.

Chapitre 1 : Cadre légal et réglementaire

tunisien en matière de gestion, de mesure et de communication sur les

risques

Sous chapitre 1 : Présentation du système

bancaire tunisien

Le système bancaire tunisien, qui a accompagné

le développement économique du pays, a réalisé une

progression considérable au cours des deux dernières

décennies, résultante d'un vaste programme de mise à

niveau des institutions financières en général et du

secteur bancaire en particulier, initié par la BCT.

Dans un contexte de mondialisation des services financiers,

d'ouverture économique, d'une concurrence de plus en plus grande entre

les institutions financières internationales et de développement

de nouvelles technologies d'information, la libéralisation des services

financiers en Tunisie s'est avérée comme étant un choix

stratégique pour les autorités économiques et

monétaires dans un souci de promotion de l'investissement et de

diversification de l'économie.

Selon Mr Taoufik Baccar, le gouverneur de la BCT «

cette libéralisation interpelle la banque tunisienne à

définir son champ d'activité et à repenser sa dimension en

vue de satisfaire aux exigences de l'efficience économique de la banque

»16.

Le programme des réformes structurelles mis en place,

à savoir ; la déréglementation de l'activité

bancaire, le renforcement de la sécurité des relations

financières, l'assainissement des situations financières des

banques et des portefeuilles de créances non performantes, le

renforcement du cadre prudentiel, la mise en place de normes comptables

spécifiques aux activités bancaires, l'amélioration de la

qualité des actifs, la modernisation du secteur bancaire à

travers le développement des technologies d'information, le

désengagement de l'état d'un certain nombre

d'établissements de crédit, etc...a permis de hisser le secteur

bancaire tunisien d'un système protégé et fermé

à un système ouvert, développé et dynamique.

16 : Djamila Dahmane « Réformes du Secteur Bancaire

et Efficience : Cas des Banques Commerciales Tunisiennes », avril 2005,

page 1.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Aujourd'hui, les mutations des métiers et des produits

bancaires ont transformé la banque tunisienne en une institution

proposant une variété de services dans la plupart des domaines de

l'activité économique.

La Tunisie reste encore une économie d'endettement,

dont le système bancaire est la principale source de

financement17, à l'instar des pays émergents, et par

conséquent, une variable majeure dans le développement et la

croissance de l'économie.

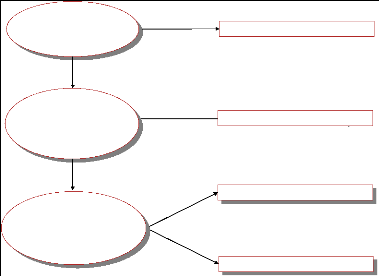

Section 1 : La structure du système bancaire

tunisien

La structure actuelle du système bancaire tunisien et des

organismes spécialisés peut être présentée de

la manière suivante18 :

Banque Centrale

de Tunisie

Établissements

de crédits

Banques spécialisées ou à statut

particulier

Banques (21)

Établissements financiers (14)

Banques

off shore (8)

Bureaux de

représentation (11)

Établissements de leasing (10)

Sociétés

de factoring (2)

Banques

d'affaires (2)

Source : Site de la Banque Centrale de Tunisie

La réglementation de la profession bancaire en Tunisie

a été instaurée par la loi n°67-51 telle que

modifiée par la loi n°94-25 19 qui a renforcé les

pouvoirs de réglementation et de surveillance conférés

à la BCT.

La loi n°2001-65 telle que modifiée et

complétée par la loi n°2006-19 20, a

apporté un nouveau cadre d'évolution du système bancaire

tunisien, en introduisant les piliers d'un système bancaire moderne et

plus libéral, tout en renforçant les règles prudentielles

et de surveillance.

1.1. La Banque Centrale de Tunisie (BCT)

La BCT a été créée suite à la

promulgation de la loi n°58-90 21. La BCT est entrée en

activité le 18 octobre 1958, date de mise en circulation du Dinar

tunisien.

La BCT joue le rôle de superviseur de

l'économie. Elle a pour mission de contrôler le marché

monétaire et d'apporter aux pouvoirs publics toute assistance pour

améliorer et promouvoir le développement économique du

pays.

La BCT est l'autorité de tutelle des banques en

Tunisie, dont la mission générale22

est de préserver

la stabilité des prix. Dans le cadre de

l'accomplissement de cette mission générale, la BCT est

17 : En 2007, les crédits consentis par les banques

tunisiennes représentaient 94% de l'encours de crédits consentis

par le système financier et 74% de l'endettement total de

l'économie, selon les données statistiques publiées par la

BCT dans son rapport annuel.

18 : Organigramme inspiré de la présentation sur

le site de la Banque Centrale de Tunisie de la structure du système

bancaire et organismes spécialisés,

www.bct.gov.tn.

19 : Loi n°67-51 du 7 décembre 1967

réglementant la profession bancaire telle que modifiée par la loi

n°94-25 du 7 février 1994.

20 : Loi n°2001-65 du 10 juillet 2001 relative aux

ét ablissements de crédit telle que modifiée et

complétée par la loi n°2006-19 du 2 mai 2006.

21 : Loi n°58-90 du 19 septembre 1958 portant

créatio n et organisation de la Banque Centrale de Tunisie.

22 : Les missions de la Banque Centrale de Tunisie ont

été définies par les dispositions de la loi n°58- 90

du 19 septembre 1958, telle que modifiée et complétée par

la loi n°2006-2 6 du 15 mai 2006, portant création et organisation

de la Banque Centrale de Tunisie. Par ailleurs, elles sont

détaillées sur le site Internet de la Banque Centrale de Tunisie,

www.bct.gov.tn.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

chargée notamment de veiller sur la politique

monétaire, de contrôler la circulation monétaire, de

superviser les établissements de crédit, et de préserver

la stabilité et la sécurité du système

financier.

Elle est également chargée d'un certain nombre de

missions particulières22, dont les

principales sont :

· Le rôle exclusif d'émetteur de billets de

banque et de pièces de monnaie pour le compte de l'Etat,

· La garde et la gestion des réserves d'or et de

devises du pays,

· La fonction de Banque de l'Etat qui assure la tenue du

compte courant du Trésor,

· La fonction de Banque des banques qui met en application

la politique monétaire,

· La BCT est habilitée à recevoir les sommes

versées principalement par les banques et les autres organismes

agréés pour faire des opérations de crédit,

· La fonction de régulateur prudentiel visant

à assurer la sécurité du système bancaire,

· La fonction d'autorité de surveillance bancaire,

qui s'assure de la correcte application de la réglementation en vigueur

et prend les mesures disciplinaires en cas de manquement,

· L'appui de la politique économique de l'Etat en

proposant au gouvernement toute mesure de nature à exercer une action

favorable sur le développement de l'économie nationale,

· Le suivi de la qualité des services bancaires : le

conseil de l'observatoire des services bancaires, instauré par la loi

n°2006-26 23 est présidé par le gouverneur de la

BCT24.

La BCT est également chargée d'autres

missions22. En effet, elle :

· Assure pour le compte de l'Etat, l'accès aux

marchés de capitaux dans les meilleures conditions,

· Gère les échanges et la communication avec

les agences internationales de notation,

· Assiste les entreprises publiques et privées pour

le montage d'opérations de financement sur le marché

international et pour l'analyse des offres,

· Centralise les risques bancaires et les communique aux

établissements bancaires et financiers,

· Gère une base de données destinée

à apporter aux banques et aux établissements financiers des

informations pour apprécier les risques encourus (centrale des

chèques impayés...),

· Collecte l'information économique et la met

à la disposition du public.

1.2 Les établissements de crédit

L'article 2 de la loi n°2001-65 25

définit l'établissement de crédit, comme étant

toute personne morale qui exerce, à titre de profession habituelle, des

opérations de réception des dépôts, d'octroi de

crédits, des opérations de change à titre

d'intermédiaire, et de mise à disposition et de gestion de moyens

de paiement.

L'établissement de crédit peut également

réaliser des opérations connexes à son activité,

tel que le

conseil et l'assistance de la clientèle en matière

de gestion et d'ingénierie financière, de gestion

de

patrimoine, et tous les services destinés à faciliter la

création, le développement et la restructuration

23 : Loi n° 2006-26 du 15 mai 2006, modifiant et comp

létant la loi n° 58-90 du 19 septembre 1958, portan t

création et organisation de la Banque Centrale de Tunisie.

24 : Conformément au décret n°2006-1879 du 10

juillet 2006, fixant la composition et les règles d'organisation et de

fonctionnement de l'observatoire des services bancaires.

25 : Loi n°2001-65 du 10 juillet 2001, telle

modifiée et complétée par la loi n°2006-19 du 2 mai

2006, relative aux établissements de crédit.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

des entreprises. Par ailleurs, un établissement de

crédit peut prendre des participations sous certaines

conditions26.

Les établissements de crédit comprennent les

banques et les établissements financiers. Toutefois, seules les banques

sont habilitées à recevoir des dépôts.

La loi n°2001-65 a supprimé le cloisonnement

juridi que entre les banques de développement et les banques de

dépôts. Désormais, chaque établissement de

crédit est agréé en tant que banque

universelle, pouvant se spécialiser en fonction de ses

orientations stratégiques.

La banque universelle est une banque généraliste

qui offre à sa clientèle tous les produits et services financiers

utiles à l'économie et au système économique.

Le système bancaire tunisien comprend actuellement vingt

et une banques universelles (Cf. liste présentée en Annexe 1).

1.3 Les établissements financiers

Les établissements financiers en Tunisie se composent des

établissements de leasing, des sociétés de factoring et

des banques d'affaires.

1.3.1 Les établissements de

leasing

Le législateur a consacré un cadre juridique

spécifique au leasing à travers la loi n°94-89

27.

Les opérations de leasing sont considérées

comme une forme des crédits prévus par la loi n°67-51

28. Ces opérations ne peuvent être effectuées

à titre d'activité habituelle que par :

· Les établissements bancaires soumis aux

dispositions de la loi n°67-51 28,

· Les établissements financiers prévus par

l'article 2 de la loi n°67-51 28,

· Les établissements soumis aux dispositions de la

loi n°85-108 29,

Les établissements de leasing sont soumis à la

réglementation et au contrôle de la BCT. Leur activité

consiste à assurer le financement d'acquisitions de matériel

mobilier ou immobilier, en le mettant en location pour usage professionnel

à la disposition d'un opérateur économique. Ce dernier

dispose de la possibilité d'acquérir le matériel en

location à une valeur résiduelle en fin de contrat.

Il existe actuellement dix établissements de leasing en

Tunisie (Cf. liste présentée en Annexe 1). 1.3.2 Les

sociétés de factoring

Les sociétés de factoring sont des

établissements financiers spécialisés dans la gestion des

créances des entreprises, afin de les aider à mieux gérer

les comptes de leurs clients et de se consacrer davantage à la

production et à l'amélioration de la qualité.

Les activités de factoring consistent à :

· Gérer les comptes clients en acquérant

leurs créances,

· Assurer le recouvrement de ces créances pour son

propre compte.

Il existe actuellement deux sociétés de factoring

en Tunisie (Cf. liste présentée en Annexe 1).

26 : Conditions définies par les articles 21 et 22 de la

loi n°2001-65 du 10 juillet 2001, telle modifié e et

complétée par la loi n°2006-19 du 2 mai 2006, relative aux

établissement s de crédit.

27 : Loi n°94-89 du 26 juillet 1994 relative au leasi

ng.

28 : Loi n°67-51 du 7 décembre 1967

réglementant la profession bancaire et les textes subséquents.

29 : Loi n°85-108 du 6 décembre 1985 portant

encouragement d'organismes financiers et bancaires travaillant essentiellement

avec les non résidents.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

1.3.3 Les banques d'affaires

Les banques d'affaires sont notamment chargées

d'effectuer des opérations de conseil et d'assistance en matière

de gestion de patrimoine, de gestion et d'ingénierie financière

et d'une manière générale tous les services

destinés à faciliter la création, le développement

et la restructuration des entreprises.

Il existe actuellement, deux banques d'affaires en Tunisie (Cf.

liste présentée en Annexe 1).

1.4 Les banques spécialisées à

statut particulier

1.4.1 Les banques off shore

Les banques off-shore ont été autorisées

à exercer en Tunisie depuis 1976. Une loi spécifique à

cette activité a été promulguée en

198530.

Les banques off shore interviennent principalement auprès

des entreprises non résidentes au niveau des opérations de

change, de financement d'opérations d'import-export et de crédits

d'investissement.

Elles sont autorisées à collecter librement les

dépôts des non résidents, à souscrire aux emprunts

émis par les entreprises non résidentes et à participer au

capital social de ces dernières, à assurer des opérations

de change en qualité d'intermédiaire agréé. Elles

sont également autorisées, sous certaines conditions, à

collecter des dépôts et à accorder des crédits en

dinars.

Les banques off shore opérant en Tunisie sont au nombre

de huit (Cf. liste présentée en Annexe 1). 1.5 Les

bureaux de représentation

Les bureaux de représentation, représentent en

Tunisie des établissements financiers et bancaires, dont le siège

est à l'étranger, à condition que cette

représentation ne donne lieu à aucune perception de

rémunération directe ou indirecte et que les dépenses qui

en découlent soient intégralement couvertes par les apports en

devises de l'étranger.

Leurs activités consistent dans le

développement des relations de coopération entre les pays

étrangers et la Tunisie, le développement des relations entre les

banques étrangères et les banques correspondantes tunisiennes et

la recherche d'opportunités d'investissement en Tunisie.

Il existe en Tunisie onze bureaux de représentation de

banques domiciliées à l'étranger (Cf. liste

présentée en Annexe 1).

Section 2 : La réforme du système bancaire

tunisien

Depuis la fin des années 80, un vaste programme de

réformes structurelles du secteur bancaire tunisien a été

engagé en vue de libéraliser l'activité bancaire,

renforcer le cadre prudentiel, consolider les assises financières des

banques, renforcer la surveillance bancaire, diversifier et moderniser les

prestations bancaires.

Avant la mise en place des premières réformes

de déréglementation bancaire, les banques

bénéficiaient de multiples protections et subissaient de

nombreuses contraintes, et leur marge de manoeuvre était relativement

limitée. Leurs méthodes de gestion, les produits

autorisés, les conditions de commercialisation, les taux, les

crédits, la politique bancaire et les règles de concurrence,

étaient définis par la BCT et le Ministère des

Finances.

Le système bancaire était très

réglementé, le crédit fortement encadré (fixation

des taux d'intérêt, accord préalable de la BCT pour tout

octroi de crédit....).

30 : Loi n°85-108 du 6 décembre 1985 portant

encouragement d'organismes financiers et bancaires travaillant essentiellement

avec les non-résidents telle que modifiée par la loi

n°2006-80 du 18 décembre 2006.

Gestion, mesure et communication sur les risques au sein

des établissements de crédit au regard du contexte tunisien et

des standards internationaux

La réforme du marché financier est venue

assouplir la législation bancaire. Des réformes importantes ont

été initiées pour améliorer la capacité du

système bancaire à mobiliser l'épargne et à

financer les investissements productifs.

Les principales mesures étaient la suppression de

l'encadrement du crédit et de l'autorisation préalable de la BCT

et la mise en place d'une nouvelle politique de refinancement notamment

à travers la libéralisation progressive des taux

d'intérêt et la mise en place d'une nouvelle politique de

réserves obligatoires.

Les nouvelles réglementations bancaires ont aussi

été mises en place en vue de garantir la sécurité

et la stabilité du système bancaire à travers le

renforcement de l'assise financière des banques et l'instauration d'un

environnement plus concurrentiel.

Ces réformes de libéralisation de

l'activité bancaire se sont accompagnées par un renforcement du

cadre prudentiel, des règles de bonne gouvernance et par la mise en

place d'un dispositif comptable spécifiques aux établissements

bancaires.

La mise en place de ces réformes a affecté la

structure du système bancaire tunisien qui a enregistré une

notable évolution qualitative et quantitative, d'un secteur

protégé et fermé à un secteur plus ouvert, plus

développé, plus dynamique et plus concurrentiel.

Ce plan de réforme a été mis en place sur

plusieurs étapes et de façon progressive dans le temps.

Les objectifs poursuivis, les mesures entreprises et les

principales références légales et réglementaires

sont présentés dans le tableau suivant, et ont été

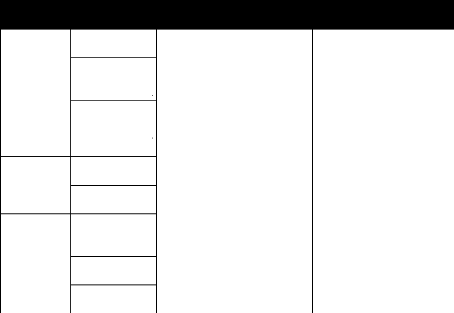

regroupés en quatre grandes étapes31 :

31 : Le regroupement des réformes engagées en

quatre étapes est inspiré d'une présentation faite par M.

Mohamed Bichiou, Directeur Général de la Stabilité

Financière à la BCT, qui s'intitule « Bank restructuring and

resolution : cas de la Tunisie» lors du « Regional seminar on

comparative experiences in confronting banking sector problems in the middle

east and north africa region », qui s'est déroulé à

Tunis les 10 et 11 mars 2004,

www.worldbank.org.

Etape 2

|

1991-1996

|

Etape 3

|

|

|

|

1997-2002

|

|

Etape 1

1987-1990

|

- Libéralisation de l'activité bancaire à

travers la libéralisation des conditions de banque

- Mise en place du premier cadre de dispositif prudentiel

|

- Circulaire de la BCT n°86-42 du 01/12/1986 "Régle

mentation des conditions de banque"

- Circulaire de la BCT n°87-46 du 18/12//1987 "Division,

couverture des risques et suivi des engagements"

- Circulaire de la BCT n°87-47 du 23/12/1987 "Modal

ités d'octroi, de contrôle et de financement des

crédits"

|

|

- Poursuite de la libéralisation des conditions de banque

- Renforcement de la surveillance prudentielle

- Assainissement de la situation financière des banques -

Promotion du marché financier

|

- Poursuite de l'assainissement de la situation

financière des banques

- Renforcement de la surveillance prudentielle

- Modernisation du secteur bancaire

- Privatisation du secteur bancaire

|

- Circulaire de la BCT n°91-22 du 17/12/1991

"Régle mentation des conditions de banque" - Circulaire de la BCT

n°91-24 du 17/12/1991 "Division, couverture des risques et suivi des

engagements"

- Circulaire de la BCT n°93-23 du 30/07/93 "Termes de

référence pour l'audit des comptes"

- Loi n° 94-25 du 07/02/1994 modifiant la loi n° 67

-51 du 07/12/1967 réglementant la profession bancaire

- Loi n°94-89 du 26/07/1994, relative au leasing

- Loi n°94-117 du 14/11/1994 portant réorganisation

du marché financier

|

- Loi°96-112 du 30 décembre 1996 relative au

systèm e comptable des entreprises - Loi n°98-4 du 2 février

1998 relative aux société s de recouvrement des

créances

- Arrêté du Ministre des Finances du 25 mars 1999

portant approbation des normes comptables sectorielles relatives aux

opérations spécifiques aux établissements bancaires (NCT

21 à 25)

- Circulaire de la BCT n°99-04 du 19/03/1999 «

Division, couverture des risques et suivi des engagements »

- Circulaire de la BCT n°2001-04 du 16/02/2001 "Ratio de

liquidité"

- Circulaire de la BCT n°2001-12 du 04/05/2001 "Division,

couverture des risques et suivi des engagements"

- Loi n°2001-65 du 10/07/2001 relative aux établiss

ements de crédit

|

|

Etape 4

|

2003 -

Aujourd'hui

|

- Assouplissement des conditions d'exercice de l'activité

bancaire

- Renforcement des assises financières des

établissements de crédit

- Renforcement de la surveillance prudentielle

- Renforcement des règles de bonne gouvernance

- Diversification et amélioration des services bancaires

- Poursuite des privatisations

|

- Loi n°2006-19 du 02/05/2009 portant amendement de la loi

bancaire n°2001-65

- Loi n°2006-26 du 15/05/2006 portant amendement de la loi

organique de la BCT

- Décret n° 2006-1879 du 10/07/2006, fixant la

composition et les règles d'organisation et de fonctionnement de

l'Observatoire des Services Bancaires

- Circulaire de la BCT n°2006-05 du 20/06/2006 "Con ditions

d'ouverture, de fermeture et de transfert de succursales, d'agences et de

bureaux périodiques par les établissements de crédit

agréés"

- Circulaire de la BCT n°2006-06 du 24/07/2006 "Mis e en

place d'un système de contrôle de la conformité au sein des

établissements de crédit"

- Circulaire de la BCT n°2006-07 du 24/07/2006 "Com

ité exécutif de crédit"

- Circulaire de la BCT n°2006-19 du 28/11/2006 "Con

trôle interne"

- Loi n°2007-67 du 27/12/2007 relative à l'initiati

ve économique

- Circulaire de la BCT n°2008-06 du 10/03/2008 « Ce

ntrale d'informations »

|

|

* : classement par ordre chronologique