Dans le cadre de chapitre, nous précéderons

à la présentation des principales réglementations

internationales relatives à la gestion, la mesure et la communication

sur les risques au sein des établissements de crédit.

Au niveau européen, la réglementation bancaire

prudentielle de Bâle II, composée de trois volets (piliers)

relatifs respectivement aux exigences de fonds propres, au processus de

surveillance et à la discipline de marché, et les normes

comptables internationales IFRS, notamment les normes IAS 32 « Instruments

financiers : présentation », IAS 39 « Instruments financiers :

comptabilisation et évaluation » et IFRS 7 « Instruments

financiers : informations à fournir », constituent les principales

réglementations prudentielles et comptables applicables par les

établissements de crédit en Europe.

Par ailleurs, les principales réformes engagées et

mesures prises postérieurement à la crise financière

seront également examinées.

La dernière décennie a été

marquée par un mouvement de convergence et d'harmonisation comptable

dans un environnement international marqué par une globalisation

ascendante.

Au niveau européen, le règlement « CE

n°1606/2002 » 186 a instauré l'obligation pour les

sociétés de l'Union Européenne dont les titres sont admis

aux négociations sur un marché réglementé,

d'établir leurs comptes consolidés selon les normes comptables

internationales IFRS (International Financial Reporting Standard) de l'IASB

(International Accounting Standards Board), à compter du 1er

janvier 2005.

Ce règlement a permis d'uniformiser les pratiques

comptables et d'améliorer la fiabilité, la comparabilité

et la transparence de l'information financière des groupes

européens.

En France, les autres sociétés peuvent opter pour

l'établissement de leurs comptes consolidés selon le

référentiel comptable international187.

Au niveau américain, ce sont les US GAAP (United States

Generally Accepted Accounting Principles) définies par le FASB

(Financial Accounting Standards Board) qui sont applicables.

Les deux référentiels comptables IFRS et US

GAAP, présentent un certain nombre de divergences. Un accord de

convergence188 a été conclu entre l'IASB et le FASB en

2002 dans une perspective d'hamonisation de leurs règles et principes

comptables.

186 : Règlement (CE) n° 1606/2002 du Parlement

europée n et du Conseil du 19 juillet 2002 sur l'application des normes

comptables internationales.

187 : En application de l'article L233-24 du code de commerce, en

vigueur depuis le 22 décembre 2004, tel que modifié par

ordonnance n°2004-1382 du 20 décembre 2004.

Depuis, des résultats concrets ont déjà

été obtenus en matière d'harmonisation des traitements

comptables entre ces deux référentiels (comptabilisation des

instruments financiers, du regroupement d'entreprises, des actifs non courants

détenus à la vente...). Toutefois, de nombreuses

différences subsistent encore à ce jour.

Par ailleurs, la Commission Européenne a conclu un

accord avec la SEC (Securities and Exchange Commission), l'organisme de

contrôle des marchés financiers américain, concernant le

projet de rapprochement entre les normes IFRS et les US GAAP189.

En décembre 2007, la SEC a publié un

règlement autorisant les émetteurs étrangers à

présenter leurs états financiers en référentiel

IFRS, sans obligation de réconciliation avec les US GAAP.

Les normes IFRS constituent un cadre réglementaire pour

les principes de comptabilisation et d'évaluation, mais également

pour les règles de présentation des comptes.

Les principales normes comptables internationales applicables aux

établissements de crédit sont :

L'objet de la norme IFRS 7, en complément à

celui d'IAS 32, est de permettre aux utilisateurs des états financiers

d'évaluer la nature et l'ampleur des risques découlant des

instruments financiers et de la qualité de leur mode de gesion.

Au niveau de ce chapitre, nous nous focaliserons sur les

règles et principes comptables préconisés par les normes

IFRS en général, et sur les normes citées ci avant en

particulier, en matière de mesure et de communication sur les

risques.

Les principales règles de comptabilisation et

d'évaluation applicables aux établissements de crédit sont

couvertes par la norme IAS 39 « Instruments financiers : comptabilisation

et évaluation», du fait de la spécificité des

activités des banques et de la composition de leur bilan.

La norme IAS 39 définit les principes de comptabilisation

et d'évaluation des actifs financiers, des passifs financiers et de

certains contrats d'achat ou de vente d'éléments non

financiers.

Les principales dispositions de la norme IAS 39 en terme de

classification comptable, d'évaluation, de reclassement d'une

catégorie à une autre et d'impact de la variation de valeur sur

les comptes, sont présentées ci-dessous.

188 : Accord conclu le 2 octobre 2002 entre l'IASB et le FASB,

dit « Norwalk Agreement », destiné à assurer la

convergence des normes IFRS avec le plan comptable général

américain.

189 : Accord conclu en novembre 2007 entre la commission

Européenne et la SEC concernant le projet de rapprochement entre les

IAS/IFRS et les US GAAP en novembre 2007, mettant en place une "feuille de

route" qui prévoit la suppression de l'obligation pour les entreprises

non américaines cotées aux Etats-Unis qui utilisent les IFRS de

réconcilier leurs comptes avec les US GAAP.

La notion d'instrument financier au sens des normes IFRS, a

été définie dans le paragraphe 11 de la norme IAS 32

« Instruments financiers : informations à fournir et

présentation » comme étant « tout contrat qui donne

lieu à un actif financier d'une entité et à un passif

financier ou à un instrument de capitaux propres d'une autre

entité ».

La notion d'actif financier et de passif financier a

également été définie par le paragraphe 11 de la

norme IAS 32. Un actif financier est défini comme étant

« tout actif qui est :

La norme IAS 39 a définie quatre catégories de

classification comptable des instruments financiers :

Les règles de classification comptable des instruments

financiers selon IAS 39 peuvent être résumées sous la forme

suivante :

Tout actif peut faire l'objet de classification sur option dans

la catégorie à la juste valeur par biais du compte de

résultat.

La norme IAS 39 définit le coût amorti d'un actif

ou d'un passif financier comme étant le montant auquel est

évalué l'actif ou le passif financier lors de sa comptabilisation

initiale, diminué des remboursements en principal, majoré ou

diminué de l'amortissement cumulé calculé par la

méthode du taux d'intérêt effectif (TIE), de toute

différence entre ce montant initial et le montant à

l'échéance, et diminué de toute réduction pour

dépréciation ou irrécouvrabilité.

La méthode du taux d'intérêt effectif

(TIE) est une méthode de calcul du coût amorti d'un actif ou d'un

passif financier et d'affectation des produits financiers ou des charges

financières au cours de la période concernée.

Le taux d'intérêt effectif est le taux qui

actualise exactement les décaissements ou encaissements de

trésorerie futurs sur la durée de vie prévue de

l'instrument financier ou, selon le cas, sur une période plus courte de

manière à obtenir la valeur comptable nette de l'actif ou du

passif financier.

La VNC0 est la valeur nette comptable initiale de l'instrument

financier. La juste valeur

La juste valeur est le montant pour lequel un actif pourrait

être échangé, ou un passif éteint, entre parties

bien informées, consentantes, et agissant dans des conditions de

concurrence normale.

Une entité doit évaluer un actif ou un passif

financier, lors de sa comptabilisation initiale, à sa juste valeur

majorée des coûts de transactions directement imputables à

l'acquisition ou à l'émission de l'actif ou du passif

financier.

Pour un actif ou un passif financier comptabilisé dans

la catégorie actif ou passif financier à la juste valeur par le

biais du résultat, les coûts de transactions directement

imputables à l'acquisition ou à l'émission de l'actif ou

du passif financier sont comptabilisés en charges.

· les prêts et créances

(Receivables & Loans) qui doivent être évalués au

coût amorti en utilisant la méthode du taux

d'intérêt effectif,

· les placements détenus jusqu'à leur

échéance (HTM), qui doivent être

évalués au coût amorti en utilisant la

méthode du taux d'intérêt effectif, et

· les placements dans des instruments de capitaux

propres qui n'ont pas de prix coté sur un marché actif et dont la

juste valeur ne peut être évaluée de manière fiable,

ainsi que les instruments dérivés liés à ces

instruments de capitaux propres non cotés et qui doivent être

réglés par remise de tels instruments, qui doivent être

évalués au coût.

Les actifs financiers qui sont désignés en tant

qu'éléments couverts sont soumis à l'évaluation

selon les dispositions de la comptabilité de couverture.

Tous les actifs financiers, hormis ceux qui sont

évalués à la juste valeur par le biais du compte de

résultat sont soumis à un test de dépréciation

(impairment test) en cas d'existence d'une indication objective de

dépréciation.

1.1.1.3.4. L'évaluation ultérieure des

passifs financiers

Après la comptabilisation initiale, une entité

doit évaluer tous les passifs financiers au

coût amorti en utilisant la méthode du taux

d'intérêt effectif, sauf :

· les passifs financiers à la juste valeur par le

biais du compte de résultat. Ces passifs, y compris les

dérivés qui constituent des passifs, doivent être

mesurés à la juste valeur,

· les passifs financiers qui surviennent lorsqu'un

transfert d'actif financier ne répond pas aux conditions de

décomptabilisation ou lorsque l'approche de l'implication continue

s'applique,

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

· les contrats de garantie financière.

L'émetteur d'un tel contrat doit l'évaluer en retenant le plus

élevé entre le montant déterminé

conformément à IAS 37 « Provisions, passifs éventuels

et actifs éventuels », et le montant initialement

comptabilisé diminué, le cas échéant, de

l'amortissement cumulé comptabilisé conformément à

IAS 18 « Produits des activités ordinaires »,

· les engagements de fournir un prêt à un

taux d'intérêt inférieur au marché. Après

comptabilisation initiale, l'émetteur d'un tel contrat doit

l'évaluer en retenant le plus élevé entre le montant

déterminé conformément à IAS 37 ; et le montant

comptabilisé initialement diminué, le cas échéant,

de l'amortissement cumulé comptabilisé conformément

à IAS 18.

Les passifs financiers qui sont désignés en tant

qu'éléments couverts sont soumis aux dispositions de la

comptabilité de couverture.

1.1.1.4. La comptabilisation des pertes et

profits

Les pertes et profits générés par une

variation de la juste valeur d'un actif ou d'un passif financier, qui ne fait

pas partie d'une relation de couverture, doit être comptabilisé

comme suit :

· la variations de juste valeur (profit ou perte) d'un

actif ou un passif financier classé comme étant à

la

juste valeur par le biais du compte de résultat doit être

comptabilisée au compte de résultat,

· la variation de juste valeur d'un actif financier

disponible à la vente est comptabilisée directement en capitaux

propres, à l'exception des pertes de valeur et des pertes et profits de

change, jusqu' à sa décomptabilisation,

· Les profits ou pertes cumulés en capitaux propres

doivent être inclus dans le résultat au moment de la

décomptabilisation de l'actif financier disponible à la vente,

· Les intérêts calculés selon la

méthode du TIE sont comptabilisés en résultat, et les

dividendes relatifs à un instrument de capitaux propres sont

également comptabilisés en résultat dès

l'établissement du droit de l'entité de les recevoir,

· Les actifs et passifs financiers comptabilisés au

coût amorti, un profit ou une perte n'est comptabilisé en

résultat qu'en cas de décomptabilisation ou de

dépréciation.

Placements détenus jusqu'à leur

échéance (HTM)

Actifs financiers à la juste valeur

(HFT)

Actifs financiers disponibles à la vente

(AFS)

Prêts et créances (R&L)

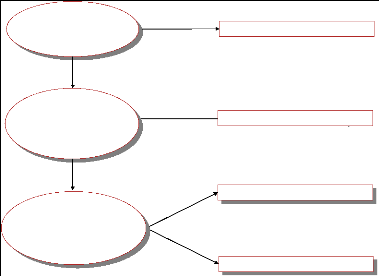

Catégories IAS 39 Intention de gestion Evaluation

en IFRS

Actifs financiers non dérivés à paiements

déterminés ou déterminables qui ne sont pas cotés

sur un marché actif

Titres à revenus fixes et à maturité

fixée que l'entreprise à l'intention et la capacité de

détenir jusqu'à l'échéance

Tous les actifs financiers qui ne correspondent pas aux

catégories précédentes : catégorie « par

défaut »

Objectif de réalisation d'un bénéfice sur

des fluctuations à court terme d'un prix

Juste valeur avec variation de juste valeur en

résultat

Juste valeur avec variation de juste valeur en capitaux

propres

Coût amorti (méthode du taux d'intérêt

effectif)

Coût amorti (méthode du taux d'intérêt

effectif)

En résumé, les différentes

catégories d'actifs financiers, les intentions de gestion

correspondantes, ainsi que leurs méthodologies d'évaluation et de

comptabilisation de la variation de valeur, sont récapitulées

dans le tableau suivant :

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

La notion de juste valeur a été fortement

critiquée, voire parfois accusée d'être un amplificateur

des effets de la crise financière et économique mondiale

actuelle, du fait de la volatilité qu'elle peut engendrer sur les

résultats et les fonds propres des établissements de

crédit.

Les conclusions des principales études et travaux

réalisés dans ce cadre, seront présentées dans le

sous chapitre 2 « Les réformes engagés post crise

financière ».

1.1.1.5. La dépréciation d'actifs

financiers

A chaque clôture comptable, l'entité doit

apprécier l'existence d'un indice objectif de dépréciation

d'un actif financier ou d'un ensemble d'actifs financiers.

La norme IAS 39, donne une liste indicative

d'événements considérés comme étant des

indices objectifs de dépréciation, à titre d'exemples :

· des difficultés importantes de l'émetteur

ou du débiteur,

· une rupture de contrat liée à un

défaut de paiement des intérêts ou du principal,

· l'octroi par le prêteur à l'emprunteur d'une

facilité pour des raisons liées aux difficultés

financières de l'emprunteur,

· la probabilité croissante de la faillite de

l'emprunteur,

· la disparition d'un marché actif pour un actif

financier...

En cas d'existence d'indices objectifs de perte de valeur, le

traitement des dépréciations de valeur des actifs financiers,

varie en fonction de la catégorie de l'actif financier et sa

méthodologie d'évaluation.

1.1.1.5.1. Les actifs financiers

comptabilisés au coût amortiPour les

prêts et créances ou et les placements détenus

jusqu'à l'échéance, comptabilisés au coût

amorti, la perte correspond à la différence entre

la valeur comptable de l'actif et la valeur des flux de trésorerie

futurs estimés actualisés au taux d'intérêt effectif

d'origine.

La valeur comptable de l'actif est réduite en

conséquence et le montant de la perte est comptabilisé en

résultat.

1.1.1.5.2. Les actifs financiers disponibles

à la vente

Pour les actifs financiers disponibles à la vente,

dans la cas où il existe un indice objectif de la

dépréciation de valeur, la perte cumulée

comptabilisée en capitaux propres doit être

transférée en résultat.

Le montant de la perte comptabilisée en résultat

correspond à la différence entre le coût d'acquisition

réduit de tout remboursement en principal ou de tout amortissement, et

la juste valeur actuelle.

Les pertes de valeur comptabilisées en résultat

sur un instrument de capitaux propres ne doivent pas être reprises en

résultat.

Les pertes de valeur comptabilisées en résultat

sur un instrument de dette, peut faire l'objet de reprise en résultat,

dans le cas où sa juste valeur augmente au cours des exercices

postérieurs et que cette augmentation est liée à la

survenance d'un éventement postérieurement à la

constatation de la perte de valeur.

1.1.1.5.3. Les actifs financiers

comptabilisés au coût

Pour le cas d'un instrument de capitaux propres non

coté qui n'est pas comptabilisé à la juste valeur parce

que celle-ci ne peut être mesurée de façon fiable, la

valeur comptable de l'actif est réduite en conséquence et le

montant de la perte est comptabilisé en résultat.

Accords de Bâle définissant un 2004

ratio international de

solvabilité, dit « ratio Cooke ».

Transposition du « ratio 2006

Cooke » dans le droit

européen à travers la Directive 89/647/CEE «

Ratio de

solvabilité aux établissements

de crédit ».

Directive européenne CAD (Capital Adequacy Directive)

à imposé des exigences complémentaires en fonds propres au

titre du risque de marché.

Règlement 90-02 du CRBF 2007

relatif aux fonds propres.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Le montant de la perte de valeur correspond à la

différence entre sa valeur comptable et la valeur actualisée des

flux de trésorerie futurs estimés, déterminée au

taux d'intérêt courant du marché pour un actif financier

similaire.

La perte de valeur de ne doit pas faire l'objet de reprise.

1.1.1.6. Les reclassements d'instruments

financiers

La classification des instruments financiers se fait en fonction

de l'intention de gestion et conditionne leur traitement comptable.

Les possibilités de reclassements des instruments

financiers d'une catégorie à une autre sont très

restrictives et les impacts correspondants sur les comptes ont

été définis par IAS 39190.

Une entité ne doit pas reclasser un instrument financier

dans ou hors de la catégorie de la juste valeur par le biais du compte

de résultat pendant que cet instrument est détenu ou

émis.

Dans le cas où il n'est plus approprié de

classer un investissement dans la catégorie de placement détenu

jusqu'à l'échéance (HTM), du fait du changement de

l'intention et de la capacité de l'entité, cet actif doit faire

l'objet de reclassement en actif disponible à la vente (AFS) et de

réévaluation à la juste valeur. La différence entre

la valeur comptable et à la juste valeur est comptabilisée en

capitaux propres.

En cas de ventes ou de reclassements d'une quantité

non négligeable de placements détenus jusqu'à leur

échéance, tout placement restant détenu jusqu'à

l'échéance doit être reclassé comme disponible

à la vente. Lors de ce reclassement, la différence entre la

valeur comptable et la juste valeur doit être comptabilisée en

capitaux propres.

Par ailleurs, l'entité ne doit plus classer des actifs

financiers dans la catégorie détenus jusqu'à

l'échéance pendant une durée de deux périodes

annuelles.

1.1.2. La communication

financière

L'IASB (International Accounting Standard Board) a

publié le 18 août 2005 la norme IFRS 7 « Instruments

financiers : informations à fournir», d'application obligatoire

pour les exercices ouverts à compter du 1er janvier

2007191.

L'IFRS 7 a remplacé la norme IAS 30 «

Informations à fournir dans les états financiers des banques et

institutions financières assimilées » , et certaines

dispositions d'IAS 32 « Instruments financiers : informations à

fournir et présentation », et son adoption a impliqué la

modification d'autres normes comptables internationales pour des raisons de

cohérence.

IFRS 7 a énoncé de nouvelles exigences visant

à améliorer l'information sur les instruments financiers, fournie

dans les états financiers des entreprises en général et

des établissements financiers en particulier.

En effet, IFRS 7 s'applique à toute entreprise quelque

soit son secteur d'activité, néanmoins la mise en oeuvre de ses

dispositions est un véritable enjeu pour les établissements

financiers du fait de l'importance des instruments financiers au sein de leurs

états financiers.

L'objectif de cette norme est de permettre aux utilisateurs

d'états financiers d'évaluer :

~ L'importance des instruments financiers dans la situation

financière et la performance financière des entreprises,

190 : Les modalités de reclassement des instruments

financiers ont été définies par les paragraphes 50

à 54 de la norme IAS 39.

191 : Au niveau européen, l'IFRS 7 a été

homologuée antérieurement par le règlement CE

n°108/2006 du 11 j anvier 2006 modifiant le règlement CE

n°1725/2003 de la Commission du 29 septembre 2003 portant adoption de

certaines normes comptables internationales conformément au

règlement CE n°1606/2002 du Parlement européen et du Consei

l.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

· La nature et l'ampleur des risques découlant des

instruments financiers, ainsi que le niveau d'exposition à ces risques

à la date de clôture192.

Les informations demandées par IFRS 7 portent sur des

informations quantitatives et qualitatives, notamment en ce qui concerne la

gestion des risques et la détermination de la juste valeur.

Parallèlement à la mise en oeuvre de la norme

IFRS 7, la norme IAS 1 « Présentation des états financiers

» a fait l'objet d'amendement, avec l'introduction de nouvelles

informations à fournir au titre du niveau de capital et des

éléments relevant de sa gestion.

1.1.2.1. La gestion des risques

L'information sur la gestion des risques constitue une

nouveauté apportée par IFRS 7. En effet, l'entité doit

fournir des informations qualitatives et quantitatives permettant

d'évaluer la nature et l'ampleur des risques découlant des

instruments financiers.

La mise en application des dispositions d'IFRS 7, a

constitué un apport considérable en matière de

qualité de l'information financière publiée par les

établissements financiers du fait du poids important des instruments

financiers dans leurs états financiers et leur forte exposition aux

risques qui en découlent.

Des informations spécifiques sont demandées au

titre du risque de crédit, du risque de liquidité et du risque de

marché. Le risque de marché inclut trois types de risques : le

risque de change, le risque de taux d'intérêt et l'autre risque de

prix.

La norme a définit dans son annexe A l'ensemble de ces

risques :

· Le risque de crédit est le risque

q'une partie à instrument financier manque à une de ses

obligations et amène de ce fait l'autre partie à subir une perte

financière.

· Le risque de liquidité est le

risque qu'une entité éprouve des difficultés à

honorer des engagements liés à des passifs financiers.

· Le risque de marché est le risque

que la juste valeur ou les flux de trésorerie futurs d'un instrument

financier fluctuent en raison de variations des prix de marché.

· Le risque de change est le risque de

fluctuation de la juste valeur ou des flux de trésorerie d'un instrument

financier du fait de la variation des cours de monnaies

étrangères.

· Le risque de taux d'intérêt

est le risque de fluctuation de la juste valeur ou des flux de

trésorerie d'un instrument financier du fait de la variation des taux

d'intérêts du marché.

· L'autre risque de prix, correspond au

risque de fluctuation de la juste valeur ou des flux de trésorerie d'un

instrument financier, pour des raisons autres que celles liées au risque

de change ou de taux d'intérêt, causées par des facteurs

propres à l'instrument ou à son émetteur, ou par des

facteurs affectant des instruments similaires sur le marché.

1.1.2.1.1. Les informations

qualitatives

Pour chaque type de risque, l'entité doit indiquer :

· les risques auxquels elle est exposée et les

conditions de leur survenance,

· les objectifs, la politique et les procédures

de gestion des risques, la description des méthodologies

utilisées pour leur mesure, ainsi que les évolutions intervenues

au cours de la période.

192 : Les Cahiers Mazars, « La mise en oeuvre d'IFRS 7 et

du pilier 3 de Bâle II dans les établissements de crédit

», page 6, janvier 2008. Cet objectif a également été

défini au niveau du § 1 de la norme IFRS 7.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Une partie de ces informations figurait déjà dans

les rapports annuels et dans les rapports de gestion des établissements

de crédit.

IFRS 7 offre la possibilité de présentation de

l'information à fournir sur les risques en dehors des annexes aux

comptes, par exemple dans le rapport de gestion. Dans ce cas, l'annexe doit y

faire référence, et cette information doit être

auditée par les commissaires aux comptes193.

La publication de cette information qualitative permet au

lecteur des états financiers d'évaluer la nature et le

degré d'exposition de l'établissement de crédit aux

risques identifiés, et d'apprécier la qualité du

dispositif mis en place en interne pour la gestion et la mesure de ces

risques.

1.1.2.1.2. Les informations

quantitatives

IFRS 7 demande une information quantitative pour chaque type de

risque sur instruments financiers. L'entité doit fournir pour chaque

type de risque :

· des informations quantitatives sur l'exposition au risque

à la date d'arrêté comptable, basées sur les

informations fournies en interne aux principaux dirigeants,

· des informations spécifiques demandées au

titre du risque de crédit, du risque de liquidité et du risque de

marché,

· et des informations sur les concentrations de risque.

Les informations relatives au risque de crédit

Le risque de crédit constitue un risque majeur pour

l'activité bancaire, les créances sur la clientèle

constituent une part significative des actifs détenus par les groupes

bancaires.

L'entrée en vigueur d'IFRS 7 à compter du

1er janvier 2007, a permis d'améliorer la qualité de

l'information financière relative au risque de crédit. En effet,

une entité doit fournir les informations suivantes au titre du risque de

crédit, par catégorie d'instrument financier :

· le montant de l'exposition maximale au risque de

crédit à la date de clôture, sans prise en compte des

garanties obtenues ni des rehaussements de crédit194,

· une description des garanties obtenues et rehaussements

de crédit,

· la qualité du crédit des actifs financiers

sains (ni en souffrance, ni dépréciés),

· et la valeur comptable des actifs financiers

renégociés, qui seraient autrement en souffrance ou

dépréciés.

Par ailleurs, en ce qui concerne les actifs financiers en

souffrance ou dépréciés :

· une analyse de l'âge des actifs financiers en

souffrance a la clôture, mais non dépréciés. A noter

que cette information est difficile à produire et nécessite la

mise en place d'une centrale d'informations au niveau des filiales,

· une analyse des actifs financiers ayant fait l'objet de

dépréciation individuelle, y compris les facteurs pris en compte

pour la détermination du montant de la dépréciation,

· une description des garanties détenues et de tout

rehaussement de crédit sur ces actifs. En ce qui concerne les garanties

et les autres rehaussements de crédit, l'entité doit communiquer

:

· la nature et la valeur comptable des actifs obtenus,

193 : Isabelle SAPET, « IFRS 7 - Une communication accrue

sur les risques financiers », Option Finance n°956, novembre 2007,

pages 38 et 39.

194 : Le rehaussement de crédit est une

opération financière par laquelle un établissement

financier spécialisé, appelé rehausseur de crédit

(monoline) apporte sa garantie à un organisme qui émet des

emprunts sur les marchés financiers. Le rehausseur de crédit, qui

jouit de la meilleure notation possible (AAA), fait bénéficier

les crédits garantis de sa propre notation ce qui permet à

l'emprunteur de bénéficier d'un taux d'intérêt moins

élevé,

www.wikipedia.org.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

· et la politique de l'entité concernant la cession

ou l'utilisation de ses garanties s'ils ne sont pas immédiatement

convertibles en trésorerie.

Les informations relatives au risque de liquidité

Des informations spécifiques au risque de

liquidité sont demandées par IFRS 7, à savoir ;

· l'analyse des échéances contractuelles

résiduelles des passifs financiers,

· et une description de la gestion du risque de

liquidité inhérent à ces échéances.

Les informations relatives au risque de marché

IFRS 7 requiert la communication des informations suivantes au

titre du risque de marché, à savoir ;

· une analyse de sensibilité pour chaque type de

risque de marché (de change, de taux, et autres risques de prix), ainsi

que les impacts sur le résultat et les capitaux propres,

· une présentation des méthodes et

hypothèses retenues dans le cadre de cette analyse de

sensibilité,

· les éventuels changements de méthodes et

hypothèses par rapport à la période

précédente, et la justification de ces changements.

Dans le cas où l'entité utilise en interne la

méthode de la Value at Risk (VaR)195, pour la mesure de la

sensibilité des risques de marché, l'entité doit

également fournir :

· une explication de la méthode utilisée de

cette analyse de sensibilité et une présentation des principaux

paramètres et hypothèses retenus,

· une explication de l'objectif de la méthode

retenue et de ses limites. 1.1.2.2. La détermination de la

juste valeur

IFRS 7 a repris un certain nombre d'informations

préconisées par IAS 32 « Instruments financiers :

présentation », notamment en ce qui concerne les données

comptables, et demande en complément de nouvelles informations plus

détaillées sur la juste valeur et les techniques de valorisation

des instruments financiers.

La notion de juste valeur a été définie

par IAS 39 comme étant « le montant pour lequel un actif

pourrait être échangé, ou un passif éteint, entre

parties bien informées, consentantes, et agissant dans des conditions de

concurrence normale »196.

IFRS 7 demande de préciser pour chaque catégorie

d'actifs financiers ou de passifs financiers, comment la juste valeur a

été déterminée, en indiquant :

· les méthodes et les hypothèses retenues

dans la détermination de la juste valeur, dans le cas où une

technique de valorisation est utilisée par l'entité,

· si les justes valeurs sont déterminées par

référence directe à des prix publiés sur un

marché actif ou estimés selon une technique de valorisation,

· si les justes valeurs sont déterminées

selon une technique de valorisation sur des hypothèses non

étayées par des transactions courantes et observables sur le

marché pour le même instrument financier.

Si la substitution d'un ou plusieurs hypothèses

observées sur la marché, dont la technique de

valorisation,

entraîne un changement important de la juste valeur par rapport au

résultat et aux

195 : La value at risk (VAR) représente la perte

potentielle maximale d'un investisseur sur la valeur d'un actif ou d'un

portefeuille d'actifs financiers compte tenu d'un horizon de détention

et d'un intervalle de confiance. Elle se calcule à partir d'un

échantillon de données historiques, ou se déduit des lois

statistiques habituelles,

www.vernimenn.net.

196 : Définition de la juste valeur donnée par

le § 9 de la norme IAS 39« Instruments financiers : comptabilisation

et évaluation ».

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

actifs et passifs, l'entité doit mentionner ce fait dans

les annexes, indiquer les effets de cette

modification d'hypothèse et le montant de la variation de

juste valeur comptabilisée en résultat.

Dans certains cas, la juste valeur d'un instrument financier

à la date de sa comptabilisation initiale, soit le prix de transaction,

peut être différente de la juste valeur définie au moyen

d'une technique de valorisation.

L'écart entre le prix de transaction (Mark to Market) et

la valeur issue de la technique de valorisation (Mark to Model) donne lieu

à la comptabilisation d'un « Day one profit » au

résultat.

La norme IAS 39 a retenue une approche restrictive quant

à la possibilité de prendre en résultat de tels « Day

one Profit » sur des instruments financiers dérivés. Par

ailleurs, si le modèle d'évaluation retenu a recours à des

paramètres non observables, la reconnaissance d'un « Day one profit

» est interdite197.

Dans ce cas, l'entité doit mentionner par

catégorie d'instruments financiers :

· la méthode appliquée pour la

comptabilisation du « Day one profit » en résultat,

· et le montant cumulé restant à

comptabiliser dans le résultat au début et à la fin de la

période, et le rapprochement de la variation de ce montant.

Une entité doit fournir des informations sur la mesure

des différences possibles entre la valeur comptable des actifs et

passifs financiers et leur juste valeur, afin d'aider les utilisateurs des

états financiers à former leur jugement sur la mesure de ces

différences. Ces informations portent sur :

· l'absence d'information sur la juste valeur du fait de

l'impossibilité de la calculer de façon fiable,

· la description des instruments financiers

concernés, leur valeur comptable et les raisons conduisant à ne

pas pouvoir évaluer leur juste valeur de façon fiable,

· des informations sur le marché des instruments

considérés,

· en cas de décomptabilisation d'instruments

financiers dont la juste valeur ne pouvait être évaluée de

façon fiable, ce fait doit être mentionné, ainsi que la

valeur comptable à la date de la décomptabilisation et le montant

comptabilisé en bénéfice ou en perte.

1.1.2.3. La gestion du capital

L'amendement de la norme IAS 1 « Présentation des

états financiers » a ajouté des dispositions relatives aux

informations à fournir au titre du capital198, à

savoir ;

· une description des objectifs de l'entité, de ses

politiques et des procédures mises en place en matière de gestion

de capital,

· les données quantitatives sur le capital,

· et les informations relatives au respect ou non des

exigences réglementaires en matière de capital. En cas de non

respect de ces exigences, l'entité doit présenter les

conséquences de ce manquement.

A noter que les informations quantitatives au titre des fonds

propres réglementaires, des ratios réglementaires et de la

ventilation du capital économique par secteur, ne sont pas

demandées.

197 : Bruno Comant, Jean-François Hubin et

François Masquelier, « Application des normes comptables IAS 32,

IAS 39 et IFRS 7 », pages 62 et 63, Edition Larcier, 2007.

198 : Amendement d'IAS 1 portant sur des informations

complémentaires à fournir sur le capital, publié par

l'IASB le 18 août 2005, dont les dispositions sont applicables aux

exercices ouverts à compter du 1er janvier 2007 avec possibilité

d'application anticipée.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

1.1.2.4. La première application d'IFRS

7

Afin de mesurer les impacts des dispositions d'IFRS 7 sur la

communication financière des établissements de crédit en

Europe, nous allons procéder à la revue des conclusions d'une

étude réalisée par le Cabinet Mazars en France, au titre

de la première application d'IFRS 7 par les établissements de

crédit en Europe199.

Cette étude a été réalisée

à travers l'analyse des états financiers et des rapports de

gestion publiés dans les rapports annuels 2007 de douze

établissements de crédit européens (quatre

français, un allemand, trois anglais, trois du Benelux200 et

un suisse), et a porté essentiellement sur la communication sur les

risques financiers, les informations publiées sur la juste valeur, la

description de la gestion du capital et la communication relative à la

crise financière.

La revue des conclusions de cette étude permet de

mettre en évidence les éventuelles difficultés de mise en

place des nouvelles dispositions d'IFRS 7 et de mettre le projecteur sur les

pratiques des établissements de crédit européens.

1.1.2.4.1. La gestion des risques

L'étude démontre que la majorité des

informations sur les risques, qui figuraient jusqu'à la mise en

application de la norme IFRS 7 dans le rapport de gestion, ont

généralement été déplacées dans les

notes annexes aux comptes.

Certains établissements de crédit ont

réparti les informations qualitatives descriptives dans le rapport de

gestion et les informations quantitatives chiffrées dans les notes

annexes. Le choix de présentation est assez diversifié.

Les informations relatives au risque de

crédit

La majorité des établissements de crédit

a fourni les informations demandées. La présentation de

l'exposition au risque de crédit par catégorie d'instruments

financiers, l'information relative à la concentration

géographique et sectorielle ont été fournies pour

l'ensemble de l'échantillon étudié.

L'analyse de la qualité du portefeuille a

été présentée par l'ensemble des

établissements de crédit à l'aide de notations internes ou

externes. La présentation des informations par notation interne a

été complétée dans certains cas par un comparatif

avec les notations externes attribuées par les agences de notation.

Les données relatives aux garanties restent

hétérogènes dans leur niveau de détail. En effet,

la méthodologie de détermination de la valeur des garanties n'est

pas fournie de manière systématique, la présentation des

garanties face aux encours n'est faite que par un établissement sur

deux, et seuls deux établissements de crédit ont fait le lien

avec les travaux réalisés en interne dans le cadre de la mise en

place des accords de Bâle II.

La répartition des encours par secteur d'activité,

par zone géographique et par notation a été fournie par

l'ensemble des établissements de crédit.

Les informations relatives au risque de

liquidité

Seuls deux établissements de crédit ont

respecté les exigences d'IFRS 7 en établissant un

échéancier des passifs uniquement, sans actualisation

(données différentes des données comptabilisées

actualisées).

199 : Cabinet Mazars, Etude « La première

application d'IFRS 7 dans la communication financière des

établissements de crédit européens », 36 pages, juin

2008,

www.mazars.fr.

200 : Le Benelux (Belgique-Nederland-Luxembourg)

désigne la réunion de la Belgique, des Pays-Bas et du Luxembourg,

qui entretiennent une coopération économique étroite pour

former une entité économique plus forte face à des pays

beaucoup plus grands.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

En effet, la construction du tableau de maturité des

passifs financiers a présenté des difficultés de mise

oeuvre. Dans ce cas, les établissements de crédit ont

donné un échéancier du bilan actualisé (actifs et

passifs).

La moitié des établissements de crédit ont

fourni une information hétérogène sur leur ratio de

liquidité et un établissement de crédit a

précisé son respect du ratio réglementaire.

Les informations relatives au risque de

marché

L'ensemble des établissements de crédit faisant

partie de l'échantillon communique une VaR historique au titre de leurs

activités de trading.

Sur les douze banques, neuf présentent une VaR 1 jour

à 99%. D'autres présentent la VaR Monte-Carlo (pour les

matières premières) ou une VaR 1 jour à 97,5%.

Chaque type de risque (taux d'intérêt et change)

a fait l'objet d'une analyse de sensibilité avec présentation des

hypothèses retenues. Dans certains cas, des stress test201

accompagnent ces analyses.

1.1.2.4.2. La détermination de la juste

valeur

Globalement, la plupart des informations demandées par

IFRS 7 ont été données par les établissements de

crédit. Toutefois, ces informations sont assez

hétérogènes allant d'un simple rappel des principes

généraux à des informations beaucoup plus

détaillées par type d'instruments financiers.

Les établissements de crédit ont

généralement présenté un tableau qui regroupe

l'ensemble des actifs et passifs financiers, ainsi que leurs modes de

valorisation tels que définis par IAS 39 (prix de marché,

modèle de valorisation sur base de paramètres de marché,

modèle de valorisation sur base de paramètres non

observables).

En ce qui concerne l'information préconisée au

titre du « Day one profit », neuf établissements sur douze ont

présenté un tableau présentant l'évolution du

« Day one profit ». Cette information permet la comparabilité

entre les établissements de crédit du fait des divergences de

traitement comptable de ces éléments.

Les établissements qui utilisent l'option juste valeur

prévue par la norme IAS 39 (comptabilisation de l'instrument financier

à la juste valeur, et des variations de juste valeur en

résultat), ont indiqués les conditions d'utilisation de cette

option.

1.1.2.4.3. La gestion du capital

Onze établissements sur douze, ont décrits leur

politique de gestion du capital, dont cinq d'entre eux au niveau de partie

relative à la gestion des risques. Neuf établissements de

crédit ont complété cette information par une

présentation des incidences de la mise en oeuvre de Bâle II sur la

gestion de leur capital.

En ce qui concerne les données chiffrées, la

constitution des fonds propres réglementaires a

généralement été présentée. Certains

établissements ont présenté les encours

pondérés et/ou leurs ratios de solvabilité.

1.1.2.4.4. La crise

financière

Les établissements de crédit ont

présenté des informations plus ou moins détaillées

sur la crise financière au niveau du rapport de gestion. Sept d'entre

eux ont donné une information spécifique à la crise au

niveau des annexes aux comptes.

201 : Les stress tests ou tests de résistance en

français, ont pour objet d'évaluer la capacité des banques

à tenir le choc face à différents scénarios de

crise et de dégradation de l'économie.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Les informations généralement communiquées

concernent la nature et le montant des expositions ainsi que leurs incidences

sur les comptes.

Des informations sur le contexte de crise et sur la

sensibilité des paramètres et hypothèses retenus pour la

valorisation des secteurs touchés ont également été

fournies par quelques établissements. Quelques établissements ont

présenté les méthodes de valorisation retenues pour leur

portefeuille de titres « subprime ».

1.1.2.4.5. Conclusion

L'information financière communiquée par les

établissements de crédit européens au 31 décembre

2007, exercice de première mise en application des dispositions d'IFRS

7, démontrent le respect du minimum requis par la norme.

Le contexte de début de la crise financière au

moment de la publication des rapports annuels étudiés, a conduit

les établissements de crédit à donner des informations

assez détaillées sur la crise.

Cependant, l'hétérogénéité du

niveau de détail de l'information et l'endroit de sa communication, ne

facilite pas la comparabilité des rapports annuels.

La mise en oeuvre d'IFRS 7 a permis d'enrichir l'information

financière sur les instruments financiers et la gestion des risques.

Toutefois, cela n'a pas permis aux spécialistes, ni

aux analyses financiers de détecter ou d'anticiper l'aggravation de la

crise financière en septembre 2008, qui s'est soldée par la

faillite d'un certain nombre d'établissements de crédit, et le

sauvetage in extremis d'un nombre important d'entre eux par les

gouvernements.