Gestion, mesure et communication sur les risques au sein des établissements de crédit au regard du contexte tunisien et des standards internationaux( Télécharger le fichier original )par Zied LOUKIL Université du 7 novembre Carthage - Diplôme d'expert comptable 2010 |

2.2. Les accords de Bâle I et le ratio CookeEn 1988, le comité de Bâle a publié les premiers « accords de Bâle », dits les accords de Bâle I qui constituent un ensemble de recommandations visant à assurer la stabilité du système bancaire international204. Les accords de Bâle I ont fixé un minimum aux fonds propres des banques, à travers la mise en place d'un ratio minimal (ratio Cooke) de 8% des fonds propres par rapport à l'ensemble des engagements de crédit accordés par les banques. Ce ratio prudentiel constitue un ratio de mesure de la solvabilité des banques. Les notions de « fonds propres réglementaires » et de « ensemble des engagements de crédit » ont été définies par les accords de Bâle I. Les fonds propres réglementaires incluaient certains fonds considérés comme du « quasi capital », soit les dettes subordonnées dans la limite de 50% des fonds propres. Le calcul des engagements de crédit est soumis à un certain nombre de pondérations en fonction de la qualité de la contrepartie, ou de leur maturité. Certains crédits font l'objet de pondération inférieure à 100% en fonction de la qualité de la contrepartie : 50% pour les crédits garantis par une hypothèque, 20% pour les contreparties bancaires, pour les organismes internationaux ou les états non OCDE, et 0% pour les états OCDE. Les engagements à moins d'un an, ne sont pas repris au niveau de l'ensemble des engagements de crédit. L'objectif de la mise ne place de ce ratio de solvabilité était d'harmoniser les normes de solvabilité à respecter par les établissements de crédit au niveau européen, afin de garantir la protection des déposants et des investisseurs, tout en assurant la stabilité du secteur bancaire. 204 : Basel Commitee on Banking Supervision (BCBS), Bank for International Settlements (BIS), « International convergence of capital measurement and capital standards », July 1988 updated to April 1998, 30 pages, www.bis.org. Gestion, mesure et communication sur les risques au sein des établissements de crédit au regard du contexte tunisien et des standards internationaux Au niveau européen, les accords de Bâle I ont fait l'objet de transposition dans le droit européen à travers la directive 89/647/CEE205. L'obligation de la mise en application de cette directive a été fixée à fin 1992. En France, ces accords ont été transposé dans le droit français par le règlement 91-05206 du Comité de la Réglementation Bancaire et Financière (CRBF) et l'instruction 91-02207 de la Commission Bancaire (CB). Ce cadre a été adopté peu à peu non seulement dans les pays membres, mais aussi par d'autres pays où se trouvent des banques actives à l'échelle internationale. Actuellement, les accords de Bâle I sont appliqués dans plus d'une centaine de pays. Les accords de Bâle I ont présenté quelques limites, notamment en matière de pondération des engagements de crédit qui ne tenait pas compte de la complexité du risque de crédit. Par ailleurs, les années 1990 ont été marquées par la croissance des produits financiers dérivés et par conséquent des risques « hors bilan ». La Directive européenne CAD (Capital Adequacy Directive) du 15 mars 1993208 à imposé des exigences complémentaires en fonds propres pour les entreprises d'investissement et les établissements de crédit au titre du risque de marché. Des recommandations additionnelles ont été émises par le comité de Bâle en 1996 qui imposaient un ratio de fonds propres distinct à la somme des engagements hors bilan. En juillet 1998, le comité de Bâle a commencé ses travaux pour la préparation d'un nouvel ensemble de recommandations permettant une mesure plus pertinente du risque de crédit. 2.2.1. Les accords de Bâle Il et le ratio Mc Donough En 1998, une nouvelle réforme a été engagée par le comité de Bâle dont l'objectif était « d'aligner les exigences réglementaires en matière de niveau des fonds propres avec les risques sous-jacents, et de fournir aux banques et leurs autorités de supervision plusieurs alternatives pour l'évaluation de l'adéquation des fonds propres », d'après M. William. J. Mc Donough209, président du Comité de Bâle à ce moment-là. En juin 2004, le comité de Bâle a finalisé ses travaux et a publié un nouvel ensemble de recommandations210 permettant une meilleure mesure du risque de crédit, à travers la prise en compte de la qualité de la contrepartie, y compris à travers la mise en place d'un système de notation interne propre à chaque établissement, dénommé Internal Rating Based (IRB)211. Les nouvelles dispositions apportées par les accords de Bâle II, visent à promouvoir les meilleures pratiques en matière de gestion des risques, et par conséquent assurer la stabilité et la sécurité du système financier international. Les accords de Bâle II reposent sur trois piliers complémentaires visant à : 1. fixer les exigences en fonds propres nécessaires

à la couverture du risque de crédit, du risque

de 205 : Directive 89/647/CEE du Conseil, du 18 décembre 1989, relative à un ratio de solvabilité des établissements de crédit. 206 : Règlement n° 91-05 du 15 février 1991, relatif a u ratio de solvabilité, www.banque-de-france.fr. 207 : Instruction n°91-02 du 22 mars 1991 de la Commission Bancaire, relative au calcul du ratio de solvabilité, www.banque-defrance.fr. 208 : Directive 93/6/CEE du Conseil, du 15 mars 1993, sur l'adéquation des fonds propres des entreprises d'investissement et des établissements de crédit. 209 : Les cahiers de Mazars, « Bâle II : les principes fondateurs de la réforme », page 2, février 2005. 210 : Basel Commitee on Banking Supervision (BCBS), Bank for International Settlements (BIS), « Basel II: International Convergence of Capital Measurement and Capital Standards: a Revised Framework », 250 pages, June 2004. 211 : Selon l'approche Internal Rating Based (IRB) ou l'approche fondée sur les notations Internes, la banque utilise des ratings internes et estime la probabilité de défaut correspondant à chaque contrepartie. Gestion, mesure et communication sur les risques au sein des établissements de crédit au regard du contexte tunisien et des standards internationaux

Les principales caractéristiques des trois piliers des accords de Bâle II sont présentées dans le tableau suivant :

Risque de crédit Risque de marché Risque opérationnel Pilier 1 - Approche fondée sur les notations internes - Approche fondée sur les notations internes avancée - Approche standard - Approche standard - Approche modèles internes - Approche par indicateur de base - Approche standard - Approche par mesure avancée Le processus de surveillance prudentielle définit les modalités de supervision prudentielle exercée par les autorités de contrôle en matière : - du processus d'évaluation et de gestion des risques, - de respect des exigences minimales en fonds propres Pilier 2 Le pilier 3 définit l'information financière à publier par les établissements de crédit au titre : - de l'organisation, de la structure du groupe et de la structure du capital - des informations qualitatives et quantitatives en matière de risque de crédit, risque de marché et risque opérationnel - des opérations de titrisation - des méthodes d'évaluation et de gestion des risques Pilier 3 Les recommandations des accords de Bâle II ont fait l'objet de transposition dans le droit européen à travers les directives 2006/48/CE212 et 2006/49/CE213, dites directives CRD (Capital Requirements Directive). Les accords de Bâle II sont applicables dans l'Union Européenne à partir du 1er janvier 2007. En France, la réforme du ratio de solvabilité a été adoptée par l'arrêté du 20 février 2007214, consacré aux exigences de fonds propres applicables aux établissements de crédit et aux entreprises d'investissement. En application de ce texte, l'année 2007 était une année de transition pour les établissements de crédit en France :

Plusieurs approches ont été prévues par les accords de Bâle II pour le calcul des montants des expositions pondérées pour le risque de crédit, et des exigences en fonds propres pour le risque de marché et le risque opérationnel, dont l'utilisation de certaines est soumise à une autorisation préalable de l'organe de tutelle en charge de la supervision bancaire. Les différentes approches de calcul des expositions pondérées pour le risque de crédit et des besoins en fonds propres pour le risque de marché et le risque opérationnel sont présentées dans les paragraphes suivants. Le pilier 1 des accords de Bâle II a impliqué la mise en place d'un reporting réglementaire COREP (Common Reporting)215 permettant la présentation du calcul du ratio Mc Donough. Ce reporting prudentiel commun à l'ensemble des contrôleurs bancaires européens permet d'alléger les contraintes administratives des banques implantées dans plusieurs pays européens et à faciliter la coopération entre les autorités de contrôle. 2.2.1.1.1. Le risque de crédit Le risque de crédit qui correspond au risque de défaut de la contrepartie, constitue la principale source de risque pour la plupart des établissements de crédit. Les accords de Bâle II offre la possibilité de calcul des besoins en fonds propres au titre du risque de crédit selon trois approches :

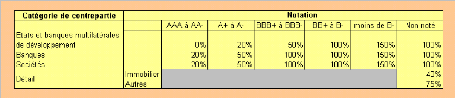

L'approche standard de calcul des exigences en fonds propres au titre du risque de crédit est basée sur des pondérations forfaitaires. Chaque exposition est classée dans l'une des catégories d'exposition au risque de crédit, définies par la réglementation Bâle II. Une pondération de risque est appliquée à chaque catégorie d'exposition. Exigences en fonds propres = [? (Pondération x Exposition)] x 8% La pondération varie de 0% pour les Etats souverains, considérés comme étant ne présentant pas de risque de crédit, à 150% pour les expositions les moins bien notées. Lorsque les contreparties sont notées par des agences de notation externes216, la pondération retenue dépend de la notation attribuée à la contrepartie (Cf. exemple dans le tableau suivant) : 215 : Dans le cadre de l'application de la CRD (Directive européenne transposant les accords de Bâle II), le Comité Européen des Superviseurs Bancaires (CEBS) a mandaté début 2004, un groupe d'experts afin de mettre en place un format commun de reporting de solvabilité au niveau européen. Ce projet a été baptisé COREP (COmmon REPporting). 216 : Une agence de notation financière est une agence de notation chargée de la notation financière des acteurs économiques. Les agences de notation financière sont des entreprises indépendantes rémunérées par le demandeur de notation. Au niveau international, les trois principales agences de notation sont Moody's, Standard & Poors et Fitch Ratings. Gestion, mesure et communication sur les risques au sein des établissements de crédit au regard du contexte tunisien et des standards internationaux

Source : www.fimarkets.com L'approche standard est généralement réservée aux établissements de crédit de petite ou de moyenne taille. Les banques de taille plus importante peuvent adopter l'approche standard en attendant la mise en oeuvre de l'approche fondée sur les notations internes. L'approche fondée sur les notations internes L'approche fondée sur les notations internes est par définition plus sensible que l'approche standard aux risques de la banque. En effet, les exigences en fonds propres réglementaires au titre du risque de crédit ne sont plus calculées de manière forfaitaire conformément à l'approche standard, mais sur la base de systèmes de notations internes spécifiques à la banque. Par conséquent, les résultats de l'approche fondée sur les notations internes sont plus sensibles et plus adaptés au profil de risque de l'établissement de crédit. L'utilisation de l'approche fondée sur les notations internes, suppose l'existence de systèmes permettant le calcul des paramètres de risque de manière fiable et qui reflètent au mieux le niveau de risque de la banque217. Les accords de Bâle II imposent aux établissements de crédit, ayant opté pour l'approche fondée sur les notations internes, de mettre en place un dispositif de validation de leur système de notation interne afin de s'assurer de la fiabilité et de la pertinence des données produites. Les établissements de crédit sont responsables de la validation de leur système de notation interne, qui reste soumis au contrôle et à l'autorisation préalable des autorités de contrôle bancaire. L'autorité de contrôle bancaire procède au contrôle du respect des exigences minimales préconisées par les accords de Bâle II et destinées à garantir la qualité et la fiabilité des systèmes de notation interne et leur bon fonctionnement. La mise en application de l'approche fondée sur les notations internes, nécessite une autorisation explicite de la part des autorités compétentes pour chaque établissement de crédit. Cette autorisation n'est donnée que si les autorités compétentes ont l'assurance que les systèmes de gestion et de notation des expositions de crédit mis en place par l'établissement de crédit sont sains, intègres et répondent aux critères définis par les accords de Bâle II218. Le recours par un établissement de crédit

à l'approche fondée sur les notations internes est

définitif. L'approche fondée sur les notations internes repose sur l'estimation de quatre paramètres :

217 : Les quatre paramètres de calcul sont la probabilité de défaut (PD), le taux de perte en cas de défaut (LGD), l'exposition au moment du défaut (EAD) et la maturité (M). 218 : Rapport de la Commission Bancaire 2004, « Le rôle des superviseurs dans l'appréciation des systèmes de notation interne du risque de crédit », juin 2005, pages 137-156, www.banque-france.fr. Gestion, mesure et communication sur les risques au sein des établissements de crédit au regard du contexte tunisien et des standards internationaux

La définition et la méthodologie d'estimation de ces paramètres, sont présentées ci dessous219 :

PD (Probabilité de défaut) LGD (Taux de perte en cas de défaut) EAD (Exposition au moment du défaut) M (Maturité) Paramètre Définition Estimation La PD est une notion orientée « contrepartie », qui correspond à la probabilité qu'une contrepartie soit défaillante sur un horizon de 12 mois. Un emprunteur dispose d'une PD unique indépendamment des produits souscrits. La LGD est une notion orientée « produit », qui correspond au taux de perte constaté en cas de défaillance de la contrepartie. La LGD se définit comme une perte économique, qui intègres tous les coûts directs et indirects liés au recouvrement. La LGD est appréhendée indépendamment du risque de contrepartie. Une contrepartie peut avoir plusieurs LGD si elle dispose de plusieurs produits. L'EAD correspond à l'exposition en cas de défaillance. L'exposition englobe les encours au bilan et une quote part des engagements hors bilan. L'EAD revêt une double dimension qui couvre les aspects produits et contrepartie. Attribution d'un montant à l'ensemble des engagements de la banque à l'égard de sa clientèle qui traduit l'encours probable en cas de défaut de la contrepartie. Attribution par le dispositif de notation interne ou par le régulateur, d'une valeur de temps qui représente la durée résiduelle homogénéisé du contrat (dépend d'un calcul de cash flow en cas d'échéances non constantes), à chaque exposition du portefeuille de la banque. Une note au titre de la solvabilité de la contrepartie, est attribuée par le dispositif de notation interne à chaque exposition du portefeuille de la banque. Une probabilité (%) que la contrepartie fasse défaut dans un horizon de douze mois est attachée à chaque note. Une valeur qui correspond à la part qui sera perdue si la contrepartie fait défaut, est attribuée par le dispositif de notation interne ou par le régulateur, à chaque exposition du portefeuille de la banque. Il s'agit d'un taux de perte économique à terminaison (fondé sur la notion de perte économique). Dans le cas où un établissement de crédit opte pour l'application de la méthode fondée sur les notations internes, il aura le choix entre deux approches, l'approche simple dite Fondation, ou l'approche avancée dite Advanced :

219 : Les cahiers de Mazars, « Bâle II : les principes fondateurs de la réforme », février 2005. Gestion, mesure et communication sur les risques au sein des établissements de crédit au regard du contexte tunisien et des standards internationaux

Quelque soit l'approche retenue, simple ou avancée, l'application de l'approche fondée sur les notations internes, les établissements de crédit doivent ventiler leurs expositions au risque en cinq catégories : les entreprises, les emprunteurs souverains (administrations centrales et banques centrales), les banques, la clientèle de détail (retail) et le portefeuille actions. Les accords de Bâle II définissent des formules de pondération des expositions pour chacune de ces catégories. Les exigences en fonds propres sont ainsi calculés en fonction des probabilités de défaut, des pertes en cas de défaut, des maturités et des expositions au moment du défaut. Exigences en fonds propres = [? É (PD, LGD, M) x EAD)] x 8%* * : É étant une fonction qui suit une loi normale. La synthèse des approches relatives au risque de crédit Les approches relatives au calcul des exigences en fonds propres au titre du risque de crédit, peuvent être résumées de la manière suivante :

Le montant à retenir dans le cadre du calcul du ratio de solvabilité au titre du risque de crédit, correspond au total des expositions (actifs) pondérées. 2.2.1.1.2. Le risque de marché Le risque de marché est le risque de perte résultant de la variation des taux d'intérêts, des taux de change, des cours d'actions, des cours de matières premières, etc. Du fait de la forte expansion des activités de marché au sein des établissements de crédit et par conséquent du risque de marché liés à ces activités, le comité de Bâle a exigé la détention d'un niveau minimal de fonds propres réglementaires au titre de ce risque. Le traitement du risque de marché résultant des activités de négociation (trading book) faisait l'objet de l'amendement à l'accord sur les fonds propres publié en 1996 par le comité de Bâle. Aucune modification n'a été apportée par les accords de Bâle II au titre du risque de marché par rapport au dispositif 1996. Deux approches sont prévues pour le calcul des exigences en fonds propres au titre du risque de marché : Gestion, mesure et communication sur les risques au sein des établissements de crédit au regard du contexte tunisien et des standards internationaux

Approche standard Approche par les modèles internes Périmètre Modèle Le périmètre est le même selon les deux approches. Il couvre l'ensemble des risques afférents aux activités du portefeuille de négociation (trading book), à savoir; - le risque de taux d'intérêt (risque général et risque spécifique) sur le portefeuille de négociation, - le risque actions (risque général et risque spécifique) sur le portefeuille de négociation, - le risque de change sur l'ensemble des opérations qu'elles appartiennent ou non au portefeuille de négociation, - le risque sur matières premières sur l'ensemble des opérations qu'elles appartiennent ou non au portefeuille de négociation, - les risques optionnels : options associées à chacune des catégories de risques précédentes.

220 : Présentation inspirée des Cahiers de Mazars, « Bâle II : les principes fondateurs de la réforme », page 17, février 2005. 221 : Pascal Dumontier, Denis Dupre et Cyril Martin, « Gestion et contrôle des risques bancaires : l'apport des IFRS et de Bâle II », Revue Banque Edition, page 20, décembre 2008. 222 : Site Internet du Vernimmen, www.vernimmen.net. Gestion, mesure et communication sur les risques au sein des établissements de crédit au regard du contexte tunisien et des standards internationaux risques de marché au fin du contrôle prudentiel constitue une innovation importante dans les méthodes de surveillance »223. Le montant à retenir au titre du risque de marché pour le calcul des exigences en fonds propres selon la formule réglementaire [(ratio fonds propres / risque de crédit + risque de marché + risque opérationnel) égal ou supérieur à 8%], correspond au montant du risque de marché calculé selon l'une des deux approches présentées, multiplié par 12,5 fois (soit l'inverse du ratio minimal de 8%). Le montant des exigences en fonds propres à retenir au titre du risque de marché sera ajouté à la somme des actifs à risque pondérés retenus au titre du risque de crédit. 2.2.1.1.3. Le risque opérationnel L'allocation de fonds propres réglementaires au titre du risque opérationnel est l'une des principales innovations apportées par les accords de Bâle II. La Directive CRD défini le risque opérationnel comme étant « le risque de pertes découlant d'une inadéquation ou d'une défaillance des processus, du personnel et des systèmes internes ou d'événements extérieurs, y compris le risque juridique »224. D'après cette définition, le risque opérationnel couvre les erreurs humaines, les fraudes internes et externes, les malveillances, les défaillances des systèmes d'information, les problèmes liés au personnel, les litiges commerciaux, les accidents, les incendies, les inondations, etc... Le dispositif réglementaire Bâle II a proposé trois approches pour le calcul des exigences en fonds propres au titre du risque opérationnel, présentant un degré de complexité croissant :

En vertu de cette approche, l'exigence en fonds propres pour le risque opérationnel est égale à 15% d'un indicateur pertinent, conformément à la formule suivante : K = á × Indicateur pertinent L'indicateur pertinent correspond à la moyenne sur trois ans de la somme des produits d'intérêts nets et des produits nets hors intérêts, calculée sur la base des données annuelles à la fin de chaque exercice. Cet indicateur pertinent pourrait être le Produit Net Bancaire (PNB). Le calcul des exigences en fonds propres au titre du risque opérationnel selon l'approche par indicateur de base, correspond à la formule suivante : K = 15% x moyenne PNB des trois derniers exercices L'approche standard L'approche standard est identique à l'approche par indicateur de base, toutefois, elle est déclinée par métier. En effet, l'exigence en fonds propres pour risque opérationnel est égale à la moyenne sur trois ans des indicateurs pertinents pondérés calculés chaque année au sein des lignes d'activité. 223 : Comité de Bâle sur le Contrôle Bancaire, « Vue d'ensemble de l'amendement à l'accord sur les fonds propres pour son extension aux risques de marché », page 7, janvier 1996. 224 : Directive 2006/48/CE du parlement européen et du conseil du 14 juin 2006 concernant l'accès à l'activité des établissements de crédit et son exercice (refonte), Titre I, paragraphe 22. Gestion, mesure et communication sur les risques au sein des établissements de crédit au regard du contexte tunisien et des standards internationaux L'application de l'approche standard nécessite l'affectation du produit de la banque à huit activités. Les pourcentages de pondération sont à affecter à chacune des activités (Cf. tableau suivant):

L'approche des mesures avancées La mise en application de l'approche des mesures avancées suppose la construction d'une méthode interne d'évaluation des risques opérationnels au sein de l'établissement de crédit. La méthode choisie est soumise à l'autorisation préalable par l'autorité de contrôle bancaire. En effet, l'adoption de cette approche suppose que la banque dispose de modèles appropriés d'évaluation et de données statistiques jugées fiables permettant d'alimenter ces modèles. Un certain nombre de critères qualitatifs et quantitatifs est à respecter dans le cadre de l'évaluation du risque opérationnel :

2.2.4.1. Au niveau des pays membres du Comité de Bâle Les accords de Bâle II sont émis par le comité de Bâle sous forme de recommandations. Il incombe aux pays membres du comité ou tout autre pays de transposer ces recommandations dans son propre droit interne. En Europe, les accords de Bâle II ont fait l'objet de transposition dans le droit européen en 2006 à travers la directive CRD (Capital Requirements Directive) applicable à partir du 1er janvier 2007. Par la suite, la directive CRD a fait l'objet de transposition au niveau de chaque pays membre de l'Union Européenne à travers des textes de lois nationaux. C'est le cas de la France qui a adopté les dispositions des accords Bâle II par arrêté en date du 20 février 2007, dont les dispositions sont applicables à compter du 1er mars 2007 avec la mise en place de dispositions transitoires. Les pays de l'Union Européenne ont mis en application les trois piliers des accords de Bâle II à compter du 1er janvier 2008. Les Etats-Unis sont en retard dans l'application des accords de Bâle II par rapport aux pays de l'Union Européenne, dont l'application était initialement prévue au 1er janvier 2008. En effet, les résultats des simulations réalisées en 2006, dans le cadre du Quantitative Imapct Study (QIS) 4225, indiquaient que l'application des nouvelles méthodes de calcul permettrait aux banques américaines d'abaisser leur niveau minimal de fonds propres de 15% en moyenne226. Par conséquent, les superviseurs américains ont reporté dans un premier temps l'entrée en vigueur des accords de Bâle II au 1er janvier 2009, et ont prévu d'étendre la période transitoire avec la fixation de niveaux planchers de fonds propres. Après la crise financière et économique, la date prévisionnelle d'application des accords de Bâle II par les banques américaines a été décalée à 2011. Le Japon a mis en oeuvre les dispositions des accords de Bâle II depuis 2007. 225 : Quantitative Impact Sudy (QIS) ou Etudes Quantitatives d'impact, ce sont des consultations qui permettent aux autorités de régulation de tester la mise en application des réformes envisagées et les formules proposées par les accords de Bâle II. 226 : Vincent Grataloup, « Bâle II aux Etats-Unis », L'Agefi, Mai 2006. Gestion, mesure et communication sur les risques au sein des établissements de crédit au regard du contexte tunisien et des standards internationaux 2.2.4.2. Au niveau des pays émergents Du fait de la globalisation du système monétaire et financier, les accords de Bâle II sont destinés également aux pays émergents. A ce titre, une enquête réalisée par l'Institut de Stabilité Financière227 publiée en août 2008 auprès de 130 pays, indique que 92 pays non membres du comité de Bâle, ont déjà mis en application ou planifient de mettre en application les accords de Bâle II. Parmi ces pays, 31 pays appliquaient les accords de Bâle II à fin 2007, et 57 autorités de régulation prévoyaient leur mise en application avant fin 2008228. En ce qui concerne le pilier 1 des accords de Bâle II et le calcul des exigences en fonds propres229 : ~ Au titre du risque de crédit : 87% des pays (80 pays sur un total de 92 pays non membres du comité de Bâle) qui appliquent ou envisagent d'appliquer les accords de Bâle II, seront en approche standard d'ici 2015 (dont 61 pays avant fin 2009). Par ailleurs, 65% des pays envisagent d'offrir la possibilité d'appliquer l'approche fondée sur les notations internes (IRB) d'ici 2015, (60 pays, dont 37 pays avant fin 2009), et 61% des pays envisagent d'offrir la possibilité d'appliquer l'approche fondée sur les notations internes avancée (IRBA) d'ici 2015, (56 pays dont 35 pays avant fin 2009). ~ Au titre du risque opérationnel : 84% des pays prévoient que l'approche par indicateur de base sera largement appliquée (70 pays d'ici 2015, dont 61 pays avant fin 2009), suivie par l'approche standard pour 73% des pays (67 pays d'ici 2015, dont 52 pays avant fin 2009). Par ailleurs, 53% des pays estiment que l'approche par mesure avancée sera disponible d'ici 2015 (49 pays, dont 32 pays avant fin 2009). En ce qui concerne le pilier 2 des accords de Bâle II, 77 pays prévoient la mise en application du processus de surveillance prudentielle d'ici 2015 (dont 59 pays avant la fin de l'année 2009). En ce qui concerne le pilier 3 des accords de Bâle II, 77 pays prévoient la mise en application de la discipline de marché d'ici 2015 (dont 58 pays avant la fin de l'année 2009). Les résultats de cette enquête démontrent la forte adhésion des pays émergents aux accords de Bâle II. En effet, l'application des accords de Bâle II par un pays émergent reflète sa dynamique, son intégration dans les standards internationaux et la mise à niveau de son système financier230. Par ailleurs, les pays émergents ont majoritairement opté pour une approche progressive, afin de tenir compte des spécificités de chaque pays, et du fait de l'importance des investissements financiers et humains nécessaires à la mise en place de cette réforme. A titre d'exemple, le Maroc a mis en application les accords de Bâle II à fin 2007, en retenant dans un premier temps, par souci d'homogénéité et de performance des établissements financiers, l'unique approche standard dans le calcul des exigences en fonds propres au titre du risque de crédit. L'application des approches fondées sur les notations internes (fondation et avancée), en cours de mise en place par les établissements bancaires marocains, est attendue pour 2011231. 227 : L'Institut de Stabilité Financière ou le Financial Stability Institute (FSI) est un organisme crée en 1999, conjointement par la Bank for International Settlements (BIS) et le Basel Committee on Banking Supervision (BCBS), pour assister les autorités de supervision bancaire au niveau international dans la mise en place de réformes et le renforcement de leur système financier. 228 : Josef Tosovsky, Chairmain, Financial Stability Institute, « 2008 FSI Survey on the implementation of the new capital adequacy framework in non-Basel Committee member countries », Summary of responses to the Basel II implementation survey, August 2008. 229 : Les données chiffrées présentées sont directement extraites des résultats de l'enquête réalisée par l'Institut de Stabilité Financière, publiée en août 2008, mentionnée ci-dessus, pages 2 à 8. 230 : Selon une analyse publiée par le cabinet de conseil « Sia Conseil » intitulée « Analyse de la mise en place du cadre réglementaire Bâle II dans les pays émergents », mars 2008, www.finance.sia-conseil.com. 231 : Article de presse « Bâle II : les notations internes enclenchées », L'économiste, quotidien économique marocain, n°2964 du 16 février 2009. Gestion, mesure et communication sur les risques au sein des établissements de crédit au regard du contexte tunisien et des standards internationaux La Tunisie est actuellement en cours de préparation des textes nécessaires à l'adoption des accords de Bâle II prévue pour l'année 2010. Dans ce cadre, une commission stratégique et des comités techniques ont vu le jour depuis 2007 au sein de la BCT, chargés d'élaborer un programme exécutif destiné à préparer le secteur bancaire tunisien à l'adoption des accords de Bâle II. En mars 2009, à l'ouverture des premières rencontres économiques internationales de Tunis, M. Taoufik Baccar, gouverneur de la BCT a indiqué : « Le programme de passage à Bâle II, déjà fin prêt, sera entamé dès l'année 2010 après la publication, en 2009, des textes nécessaires à la mise en oeuvre »232. |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||